下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

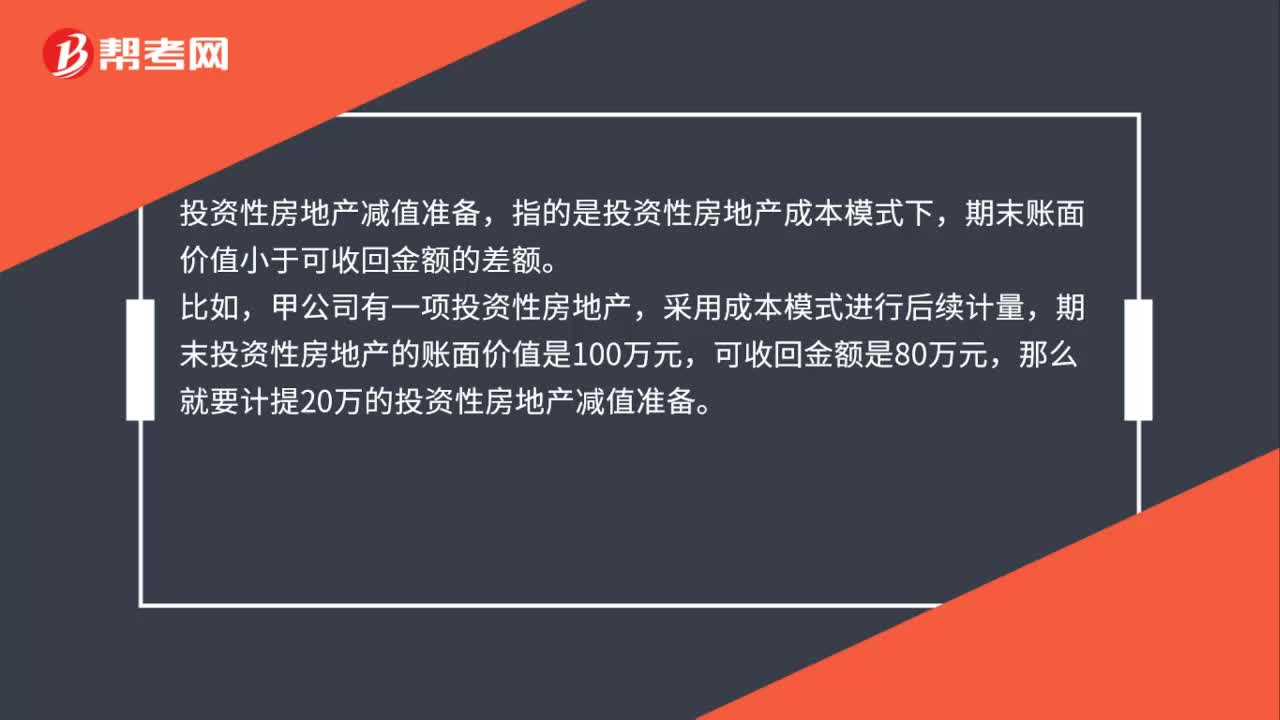

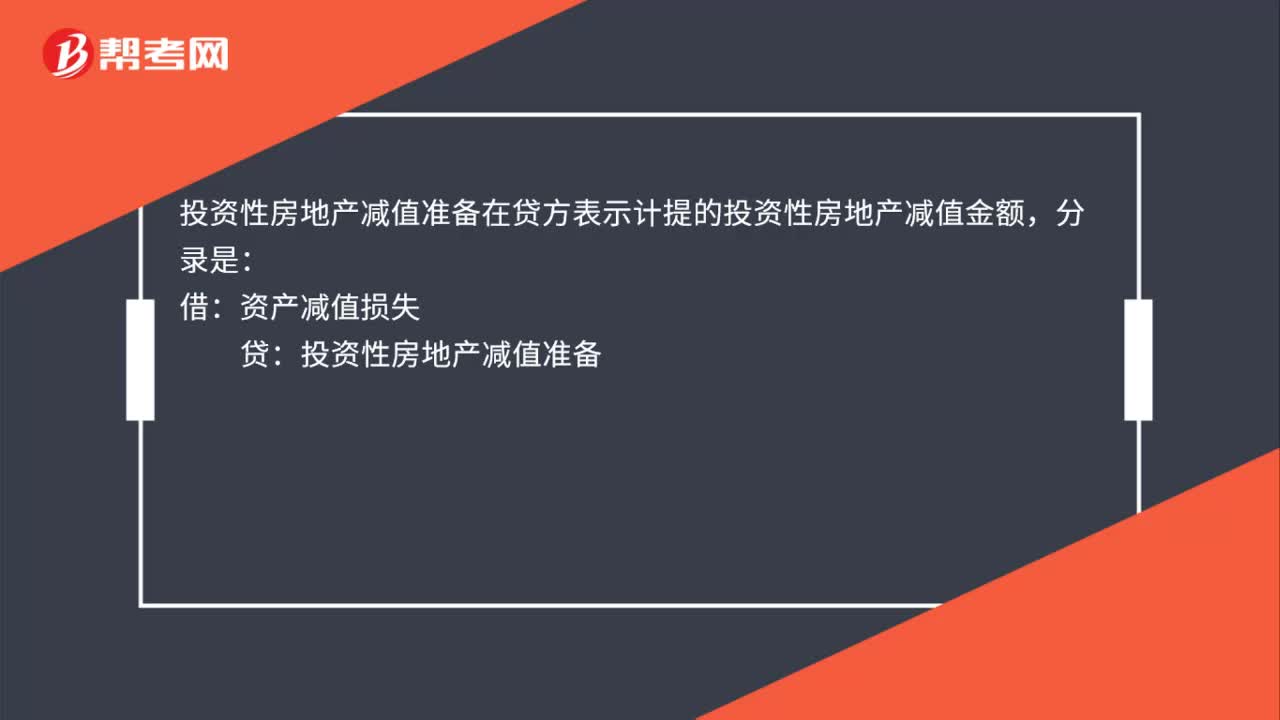

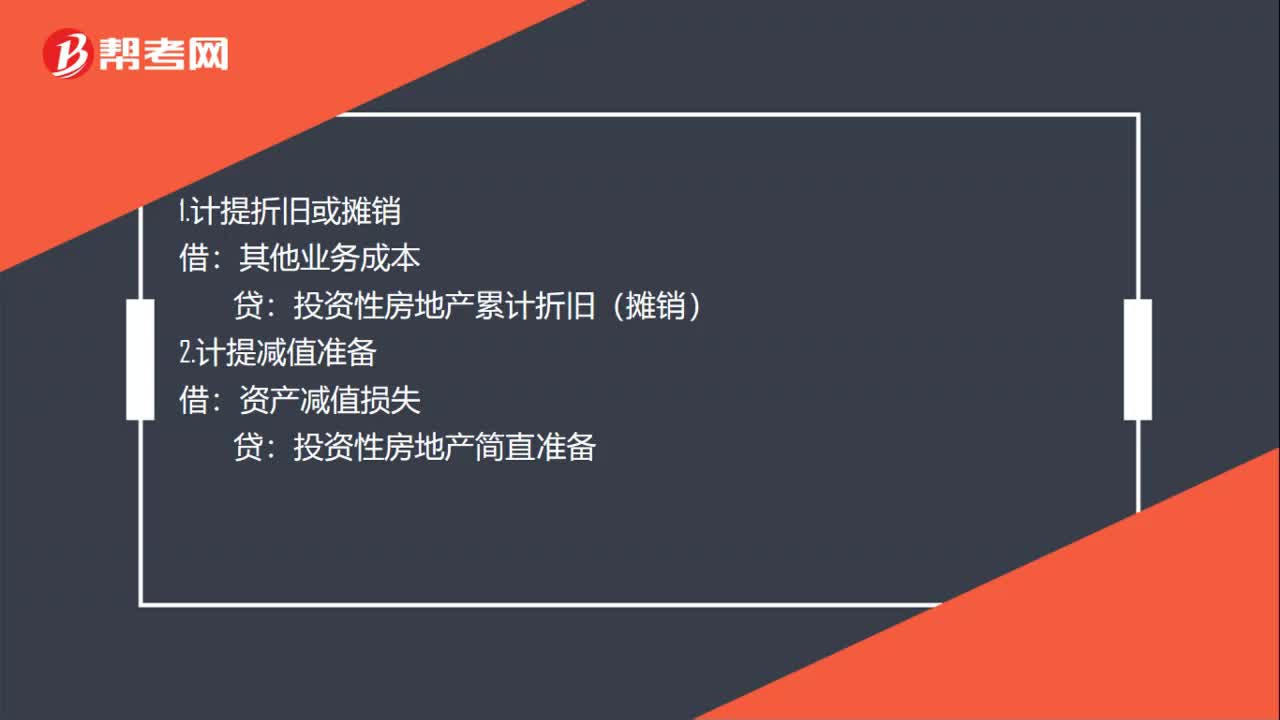

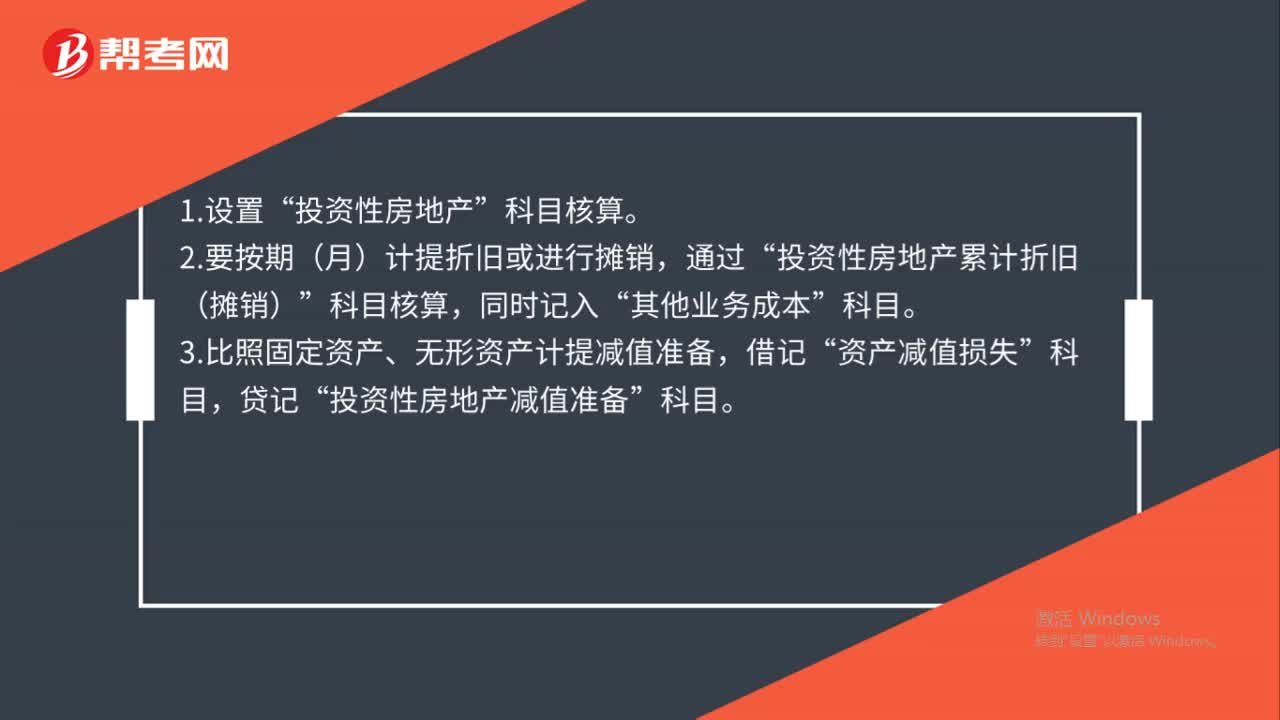

00:43成本模式怎么计量投资性房地产?:成本模式怎么计量投资性房地产?投资性房地产”2.要按期(月)计提折旧或进行摊销,通过“投资性房地产累计折旧(摊销)”科目核算,同时记入“其他业务成本”3.比照固定资产、无形资产计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。

01:08

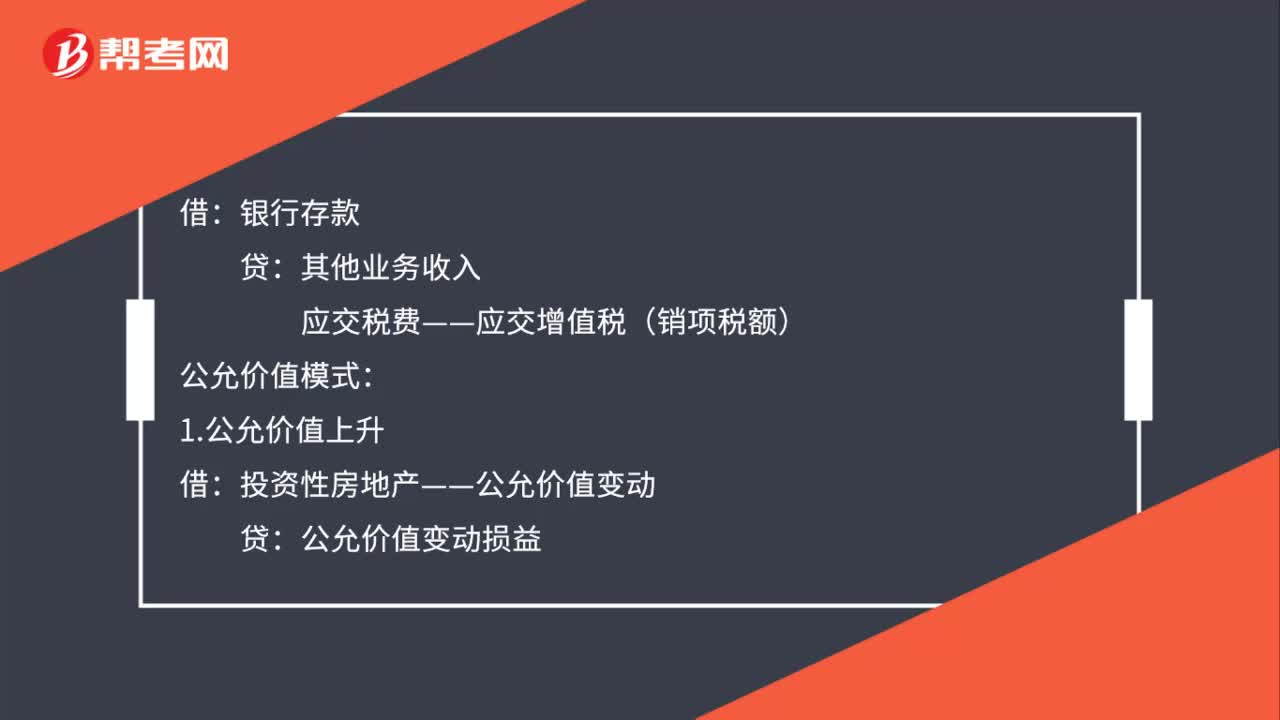

01:08投资性房地产会计上如何处理?:投资性房地产会计上如何处理?1.计提折旧或摊销:其他业务成本:投资性房地产累计折旧(摊销):2.计提减值准备:资产减值损失:投资性房地产减值准备:银行存款:公允价值模式1.公允价值上升2.公允价值下降公允价值变动损益投资性房地产——公允价值变动3.取得租金收入借银行存款贷其他业务收入应交税费——应交增值税(销项税额)

00:30

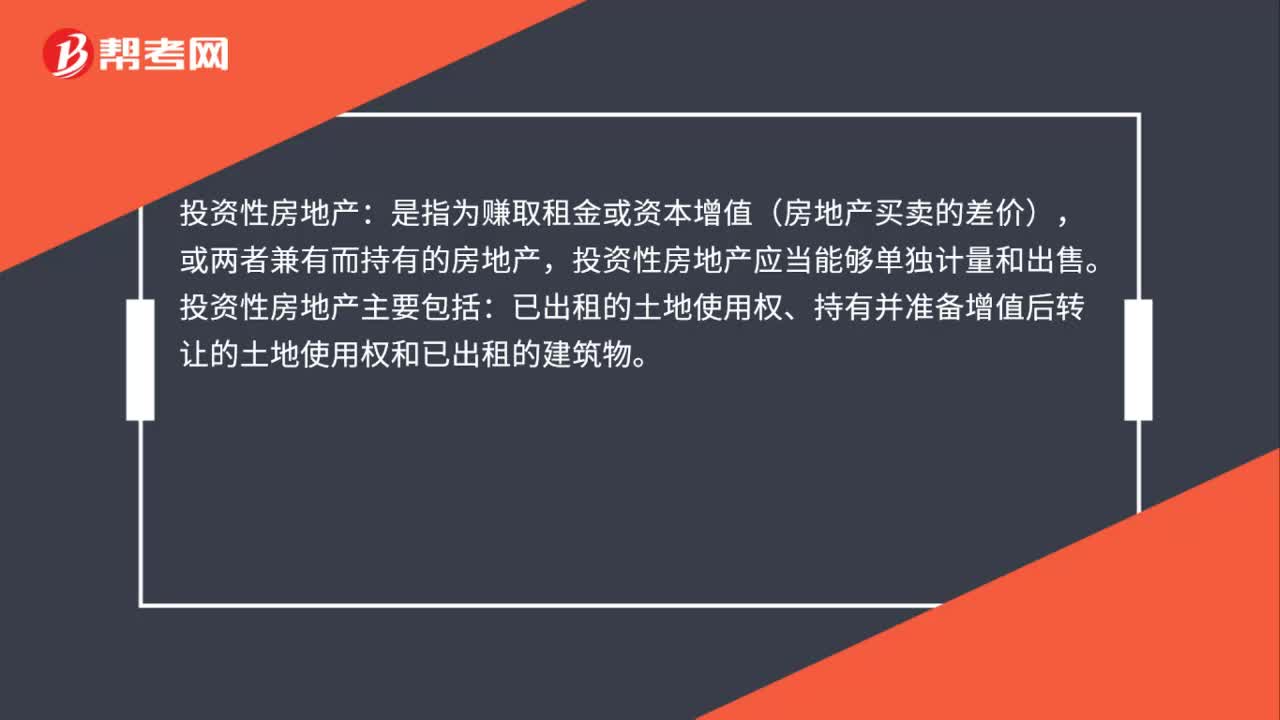

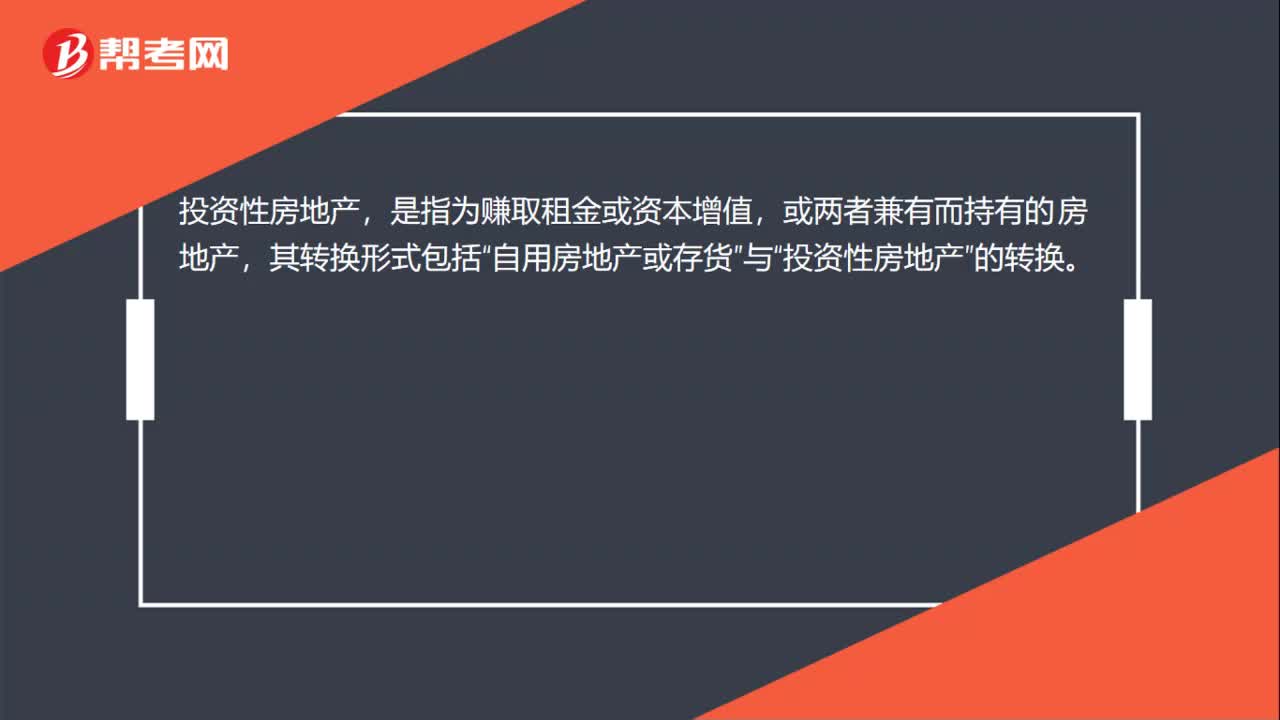

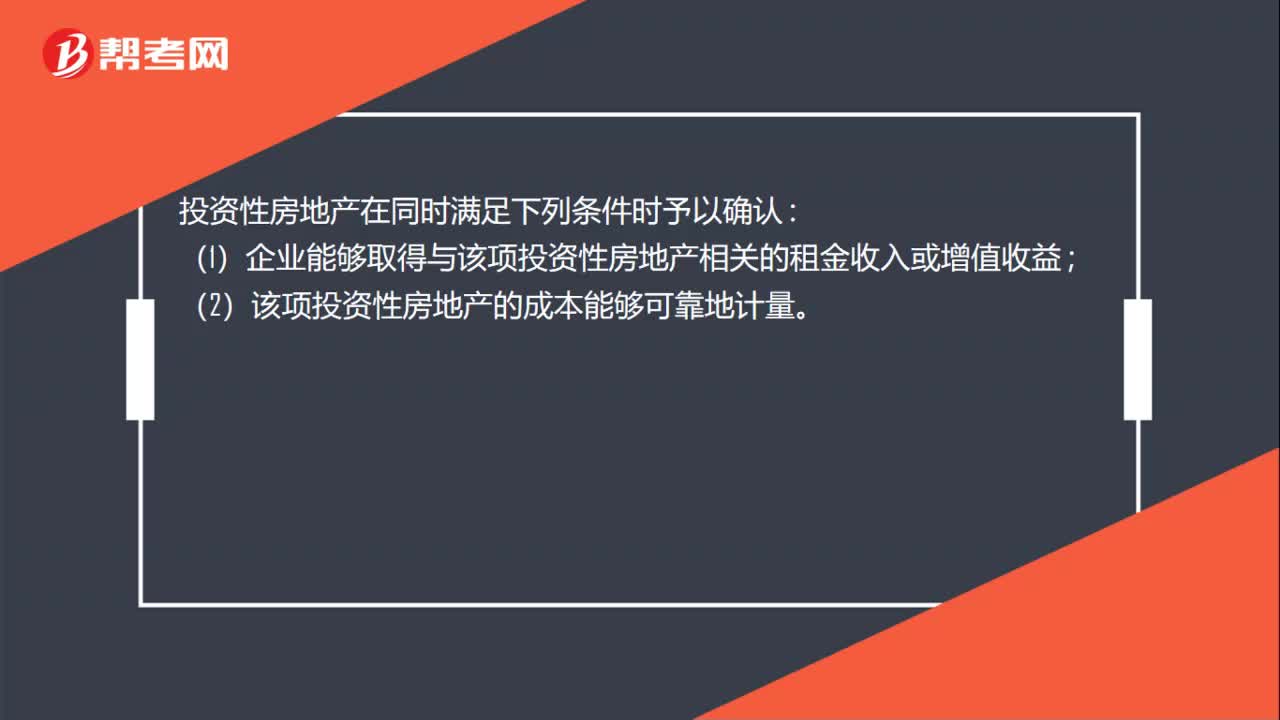

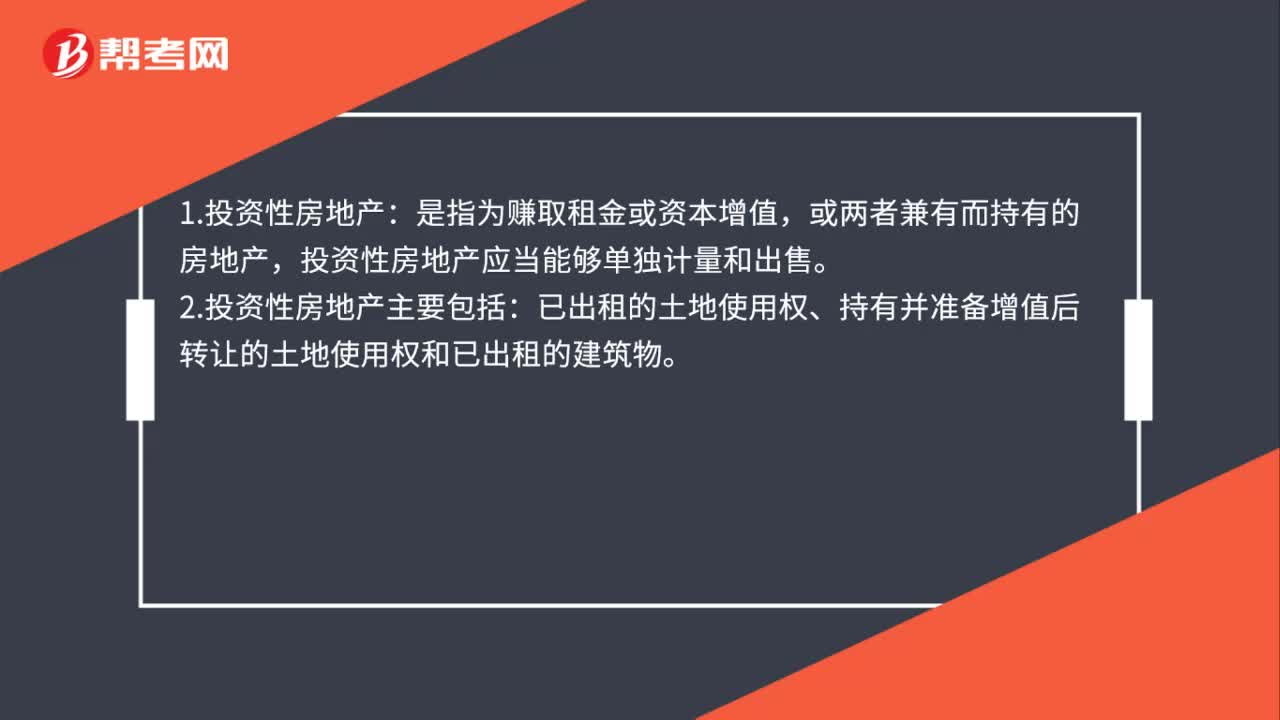

00:30投资性房地产概念及其范围是什么?:投资性房地产概念及其范围是什么?1.投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产,投资性房地产应当能够单独计量和出售。2.投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。

00:37

00:37投资性房地产定义与特征是什么?:投资性房地产定义与特征是什么?投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产具有以下特征:1.投资性房地产是一种经营性活动(关键点);2.投资性房地产在用途、状态、目的等方面,区别于作为生产经营场所的房地产和用于销售的房地产。

00:28

00:28投资性房地产包括什么?:投资性房地产包括什么?投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。自用房地产:即为生产商品、提供劳务或者经营管理而持有的房地产和作为存货的房地产不属于投资性房地产。

00:38

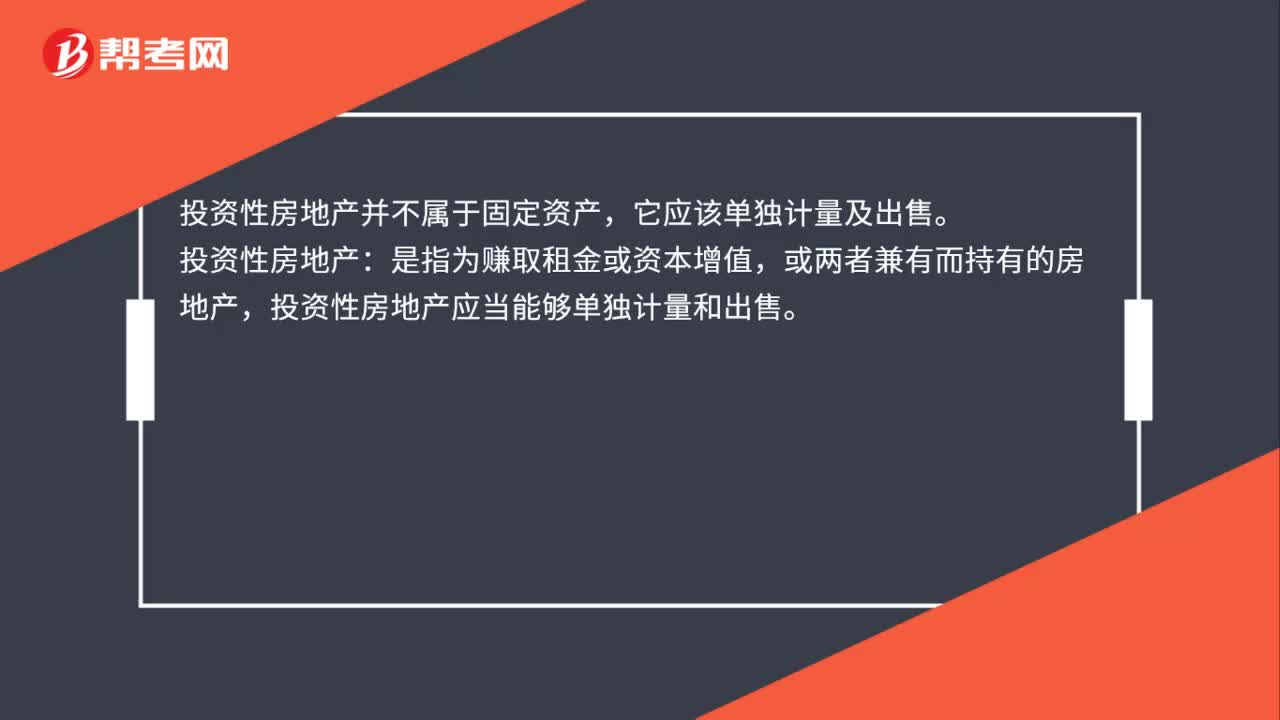

00:38投资性房地产属于固定资产吗?:投资性房地产属于固定资产吗?投资性房地产并不属于固定资产,它应该单独计量及出售。投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产,投资性房地产应当能够单独计量和出售。

00:40

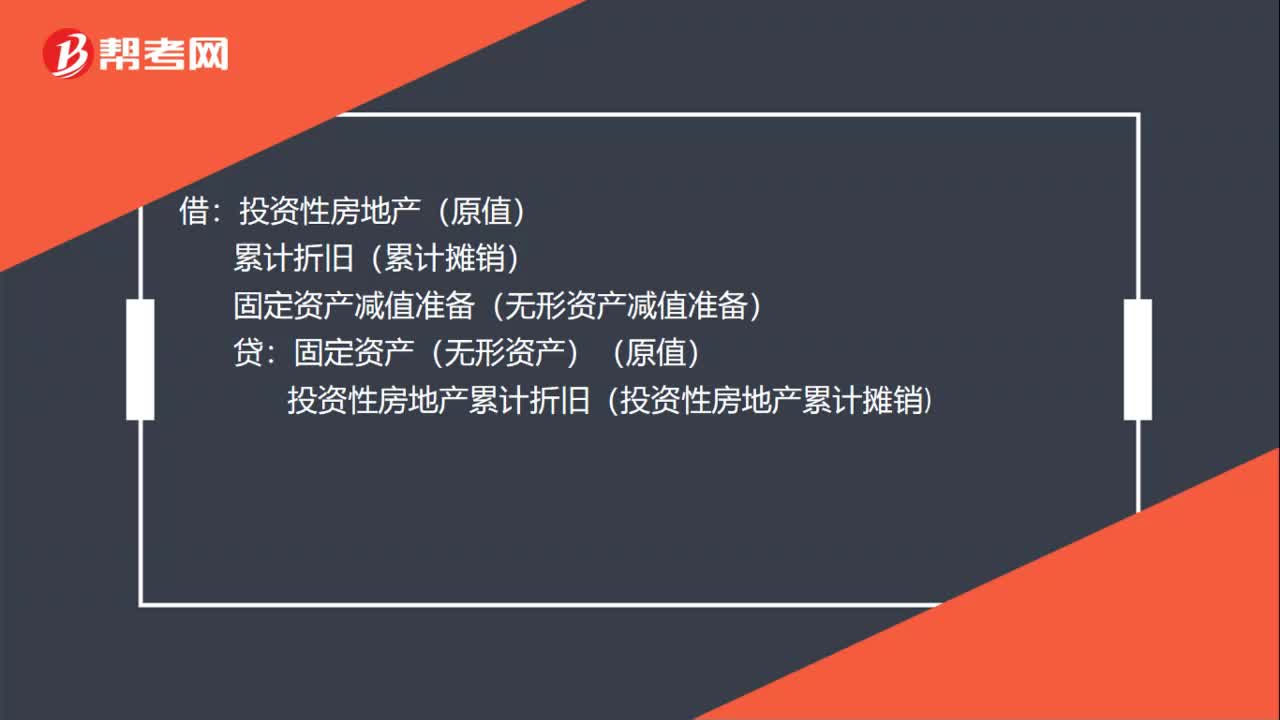

00:40投资性房地产账务处理怎么区分?:投资性房地产账务处理怎么区分?采用成本模式计量的投资性房地产的累计折旧或累计摊销,可以单独设置“投资性房地产累计折旧(摊销)”比照“累计折旧”采用成本模式计量的投资性房地产发生减值的,可以单独设置“投资性房地产减值准备”科目,比照”固定资产减值准备”等科目进行处理。

01:03

01:03与投资性房地产有关后续支出是什么?:(一)资本化的后续支出:与投资性房地产有关的后续支出,应当计入投资性房地产成本。企业为了提高投资性房地产的使用效能,往往需要对投资性房地产进行改建、扩建而使其更加坚固耐用,或者通过装修而改善其室内装潢,改扩建或装修支出满足确认条件的,应当将其资本化。(二)费用化的后续支出:与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,如企业对投资性房地产进行日常维护所发生的支出。

00:36

00:36投资性房地产的特征是什么?:投资性房地产的特征是什么?1.投资性房地产是一种经营性活动;2.投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产;3.投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产,投资性房地产应当能够单独计量和出售。

00:43

00:43不属于投资性房地产的有哪些?:不属于投资性房地产的有哪些?以下各项不属于投资性房地产:(1)自用房地产。即为生产商品、提供劳务或者经营管理而持有的房地产,(2)作为存货的房地产,投资性房地产属于正常经常性活动。形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言是与经营性活动相关的其他经营活动

00:50

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

00:18

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日