下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

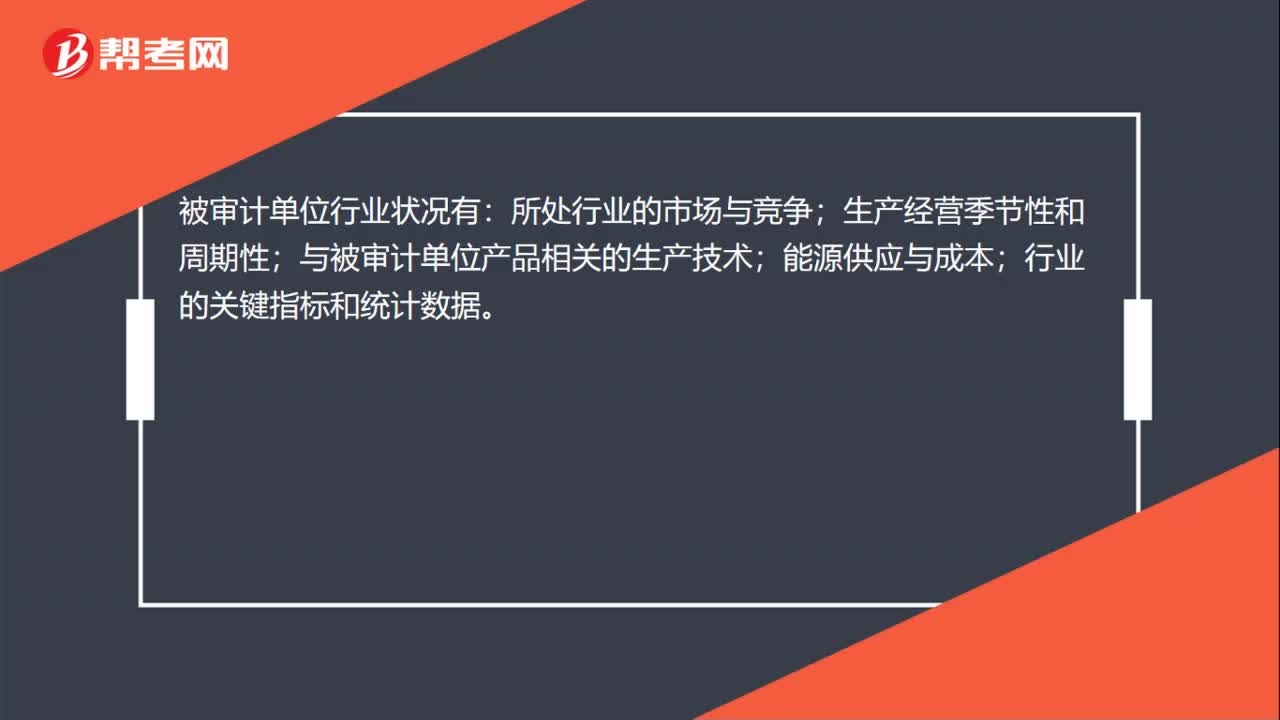

00:21被审计单位行业状况有哪些?:被审计单位行业状况有:所处行业的市场与竞争;生产经营季节性和周期性;与被审计单位产品相关的生产技术;能源供应与成本;行业的关键指标和统计数据。

03:04

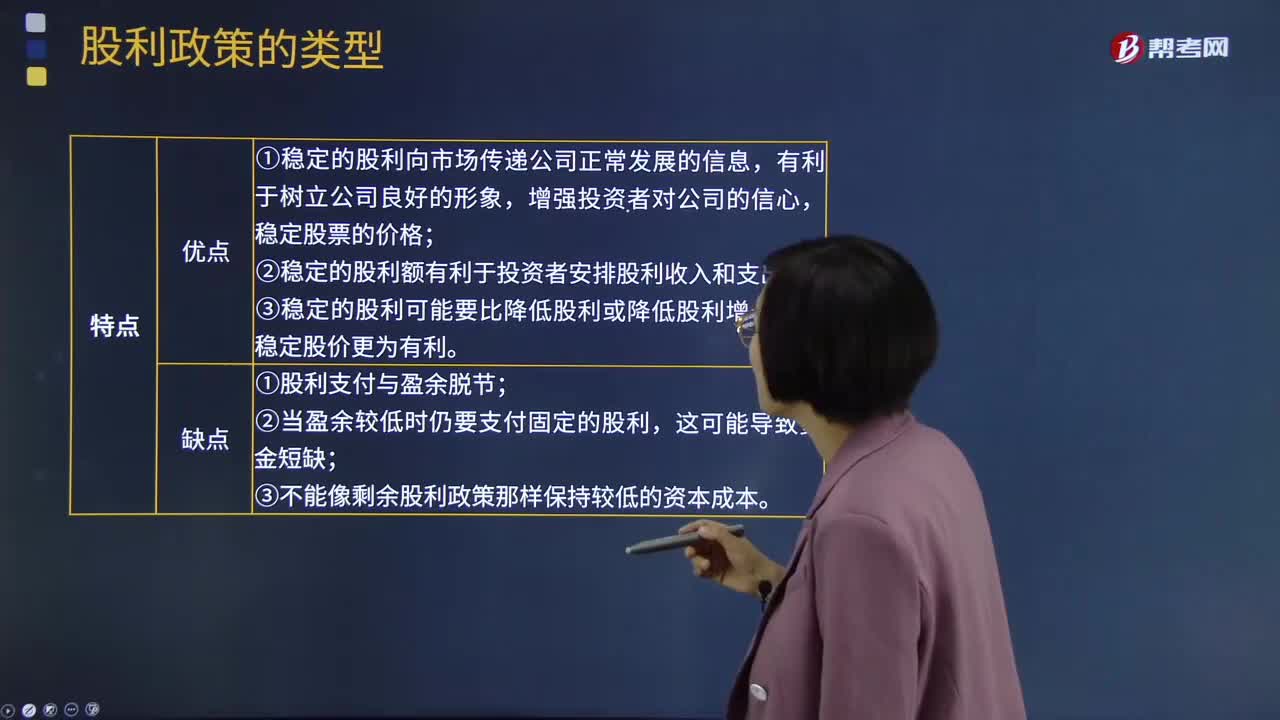

03:04什么是固定股利政策?:固定股利政策:将每年发放的股利固定在某一个相对稳定的水平上并在较长的时期内不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。固定股利政策优点:①稳定的股利向市场传递公司正常发展的信息,稳定股票的价格;②稳定的股利额有利于投资者安排股利收入和支出;③稳定的股利可能要比降低股利或降低股利增长率对稳定股价更为有利。固定股利政策缺点:②当盈余较低时仍要支付固定的股利。

00:20

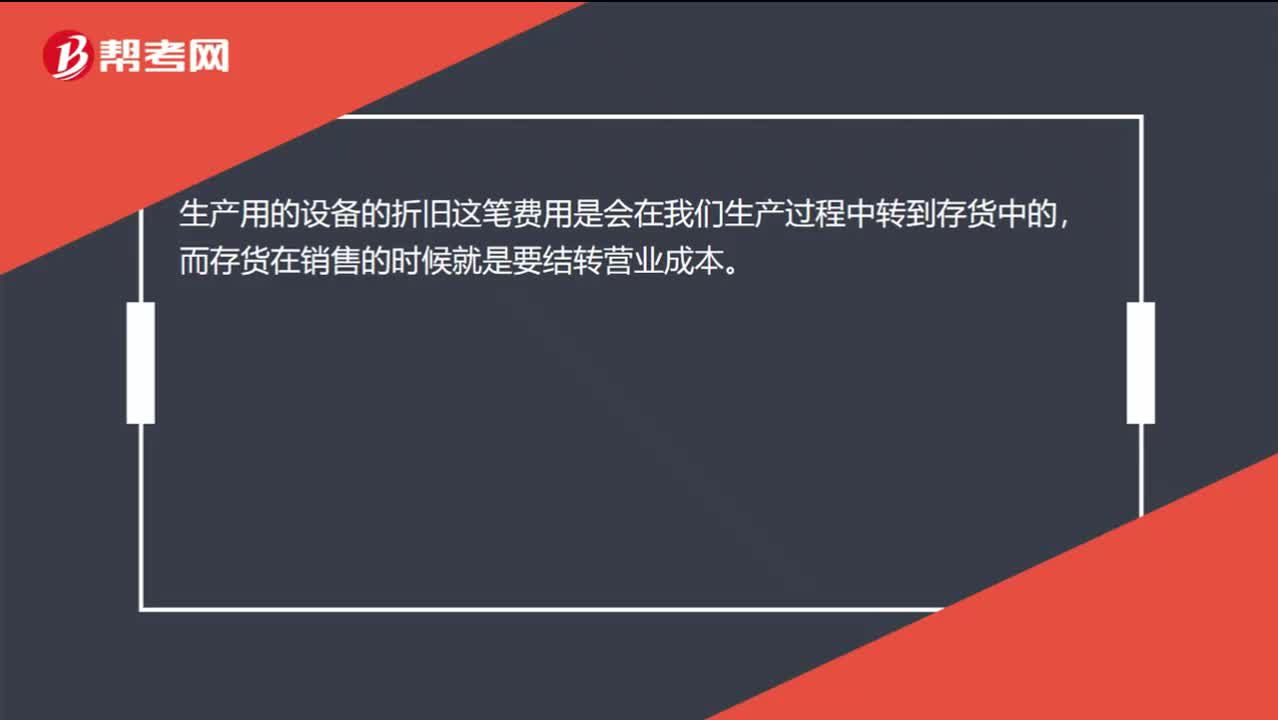

00:20为什么固定资产影响营业成本?:为什么固定资产影响营业成本?生产用的设备的折旧这笔费用是会在我们生产过程中转到存货中的,而存货在销售的时候就是要结转营业成本。

02:14

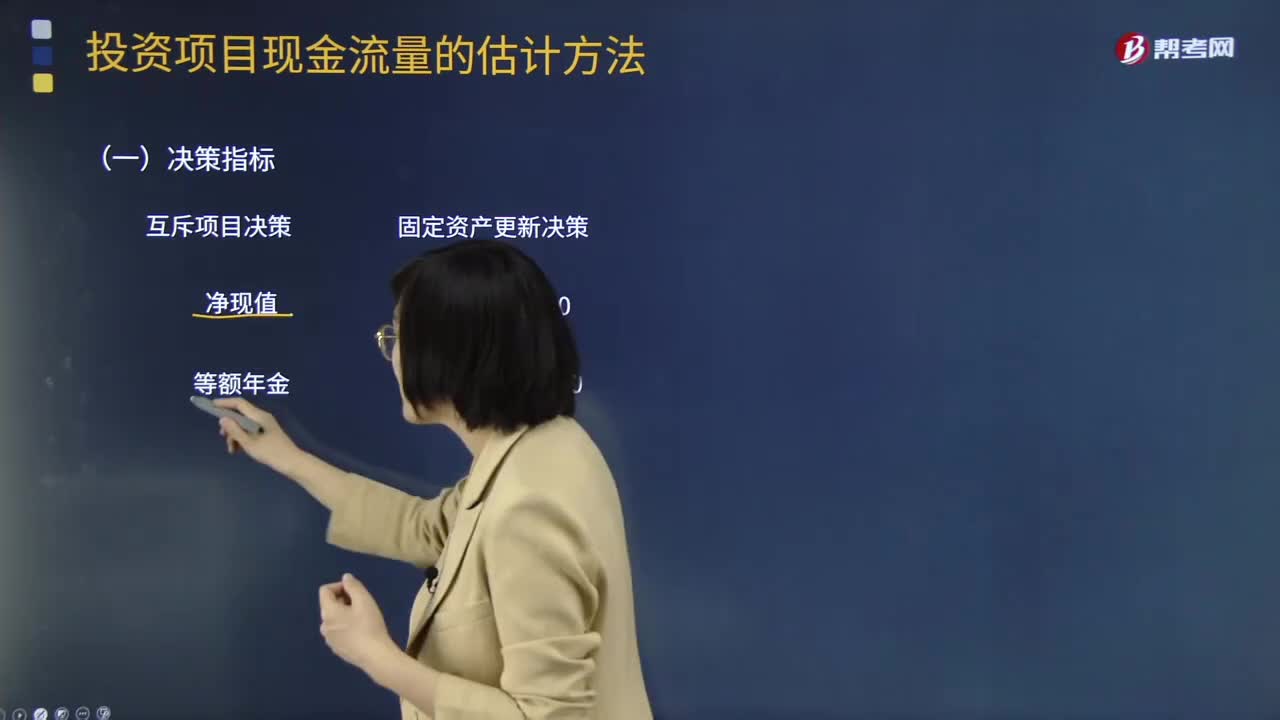

02:14固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

04:07

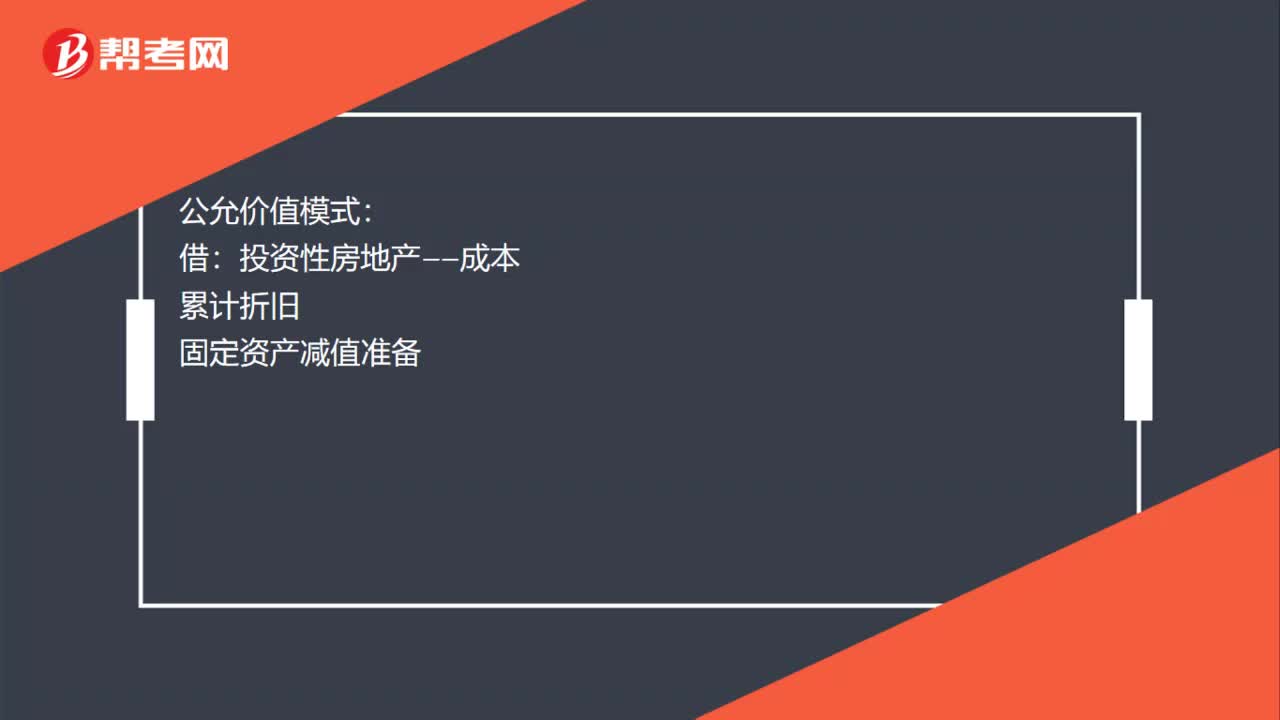

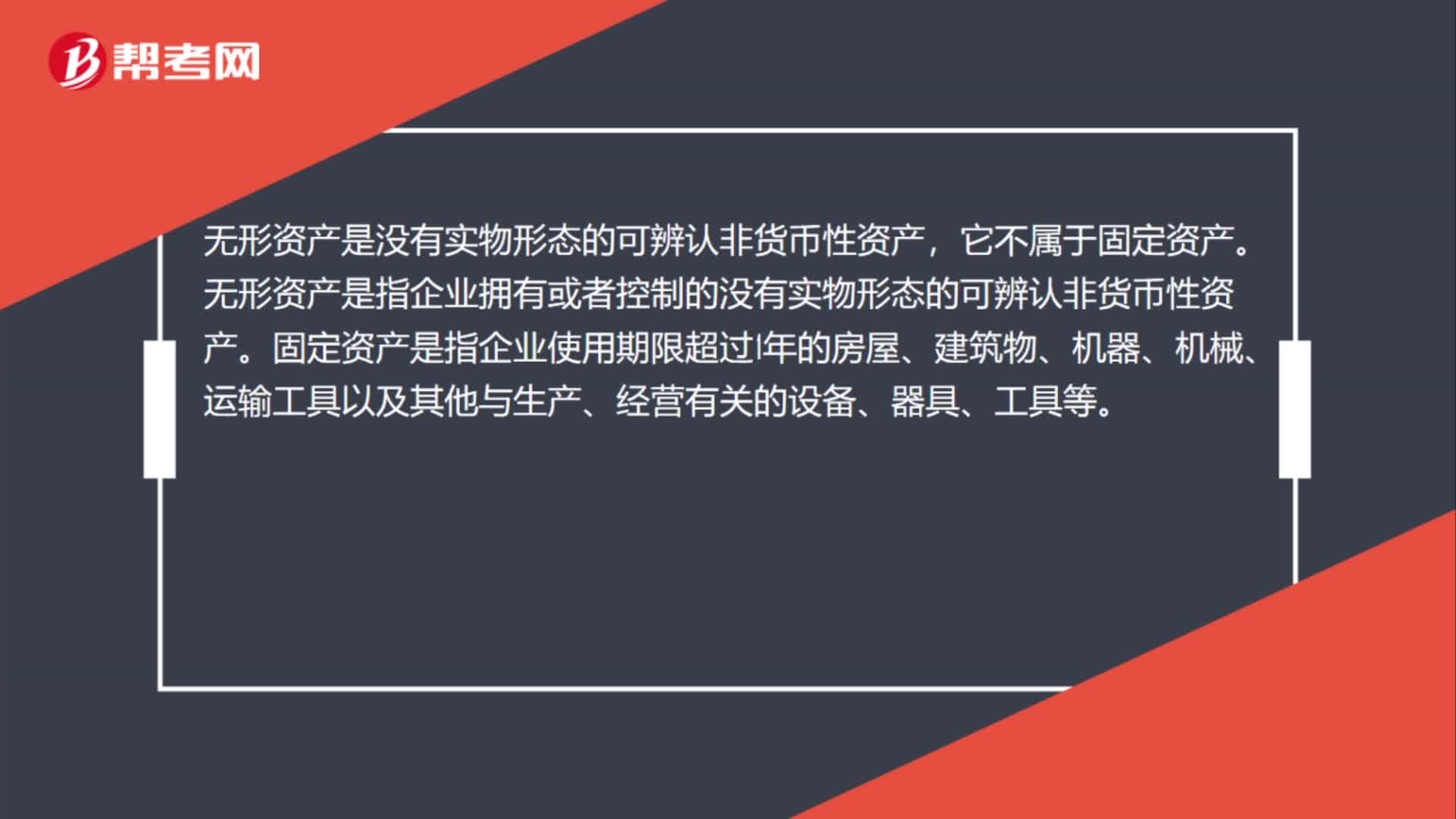

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

01:08

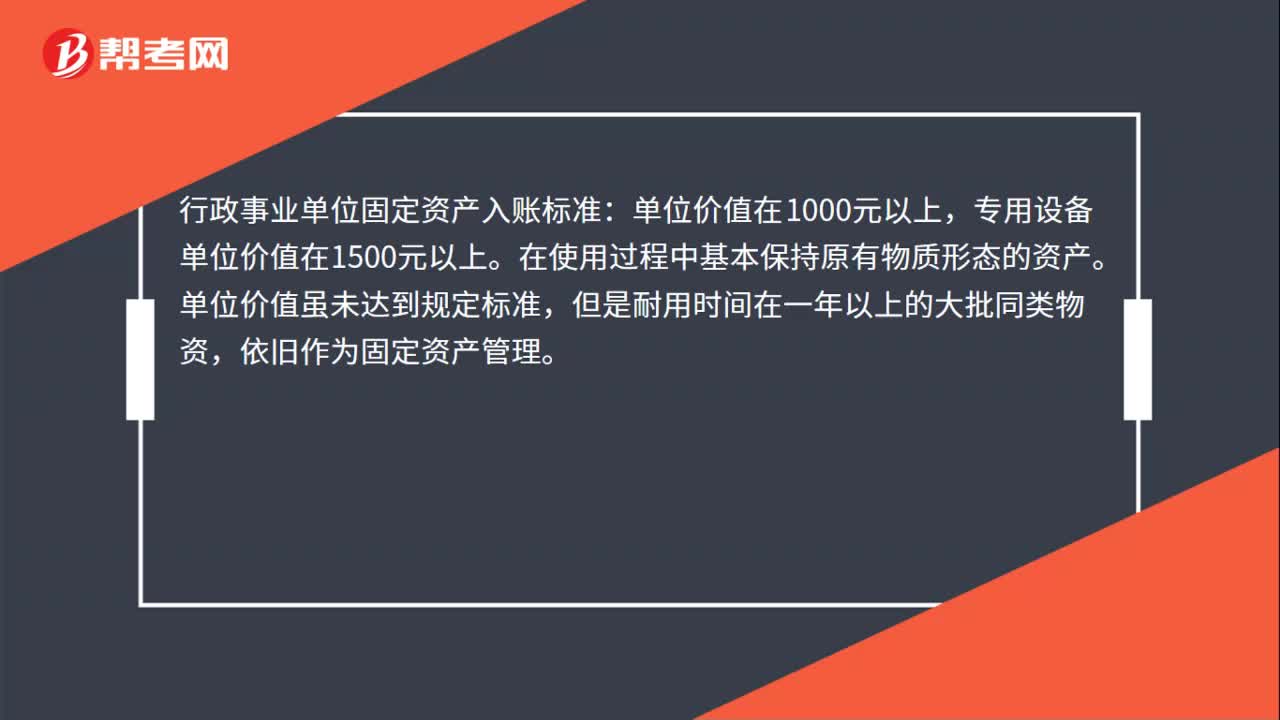

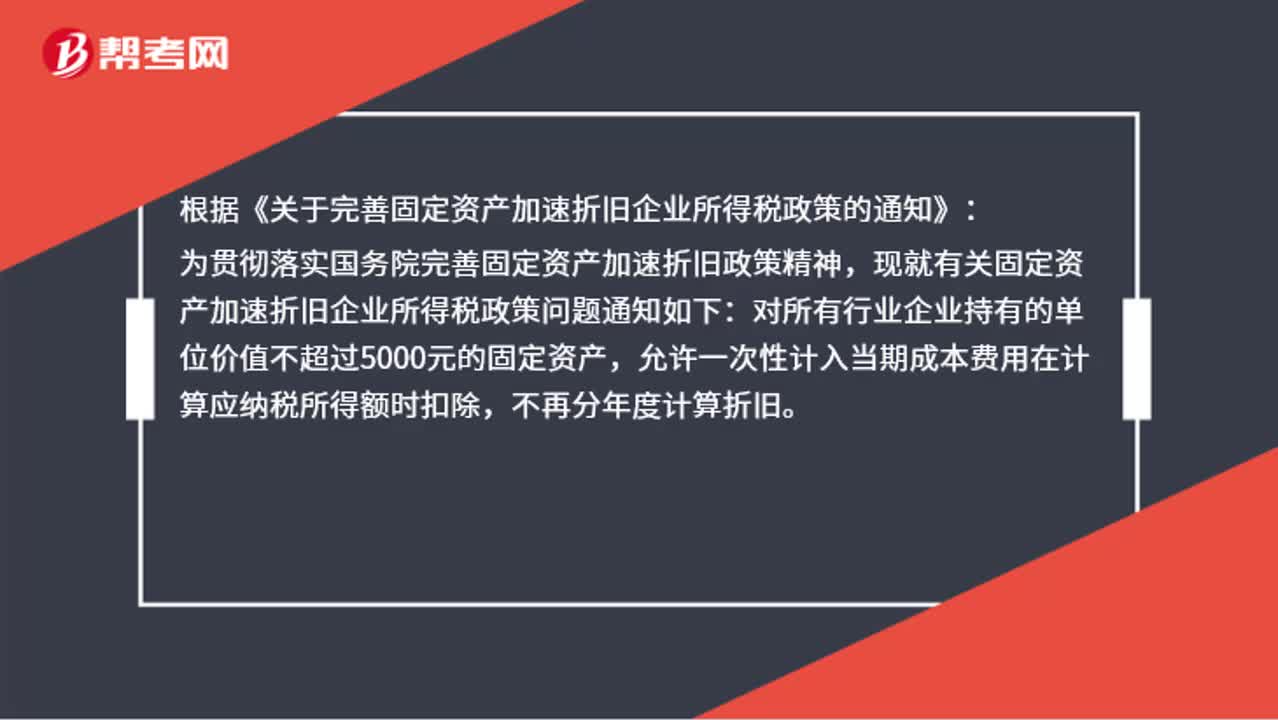

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

00:34

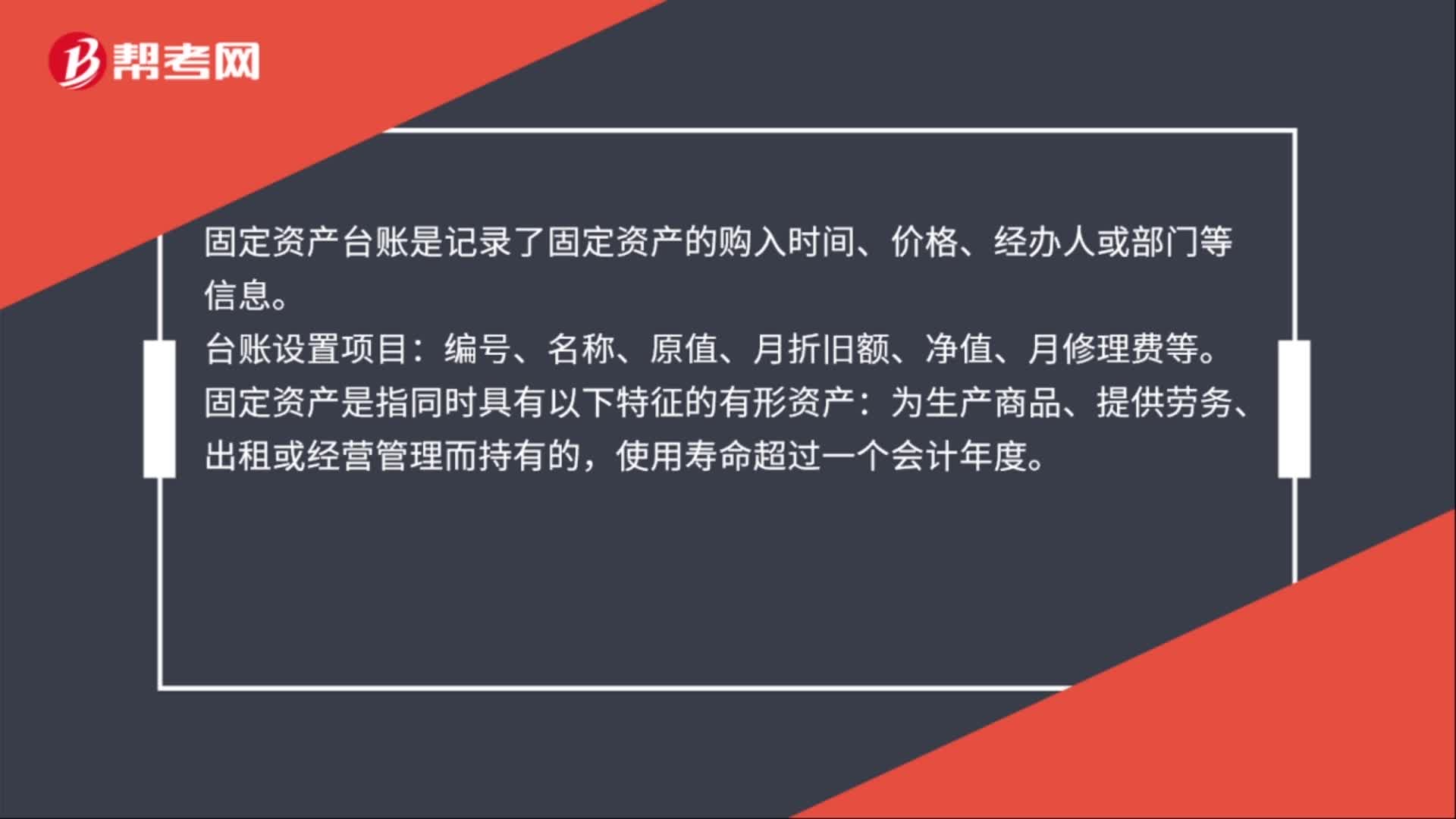

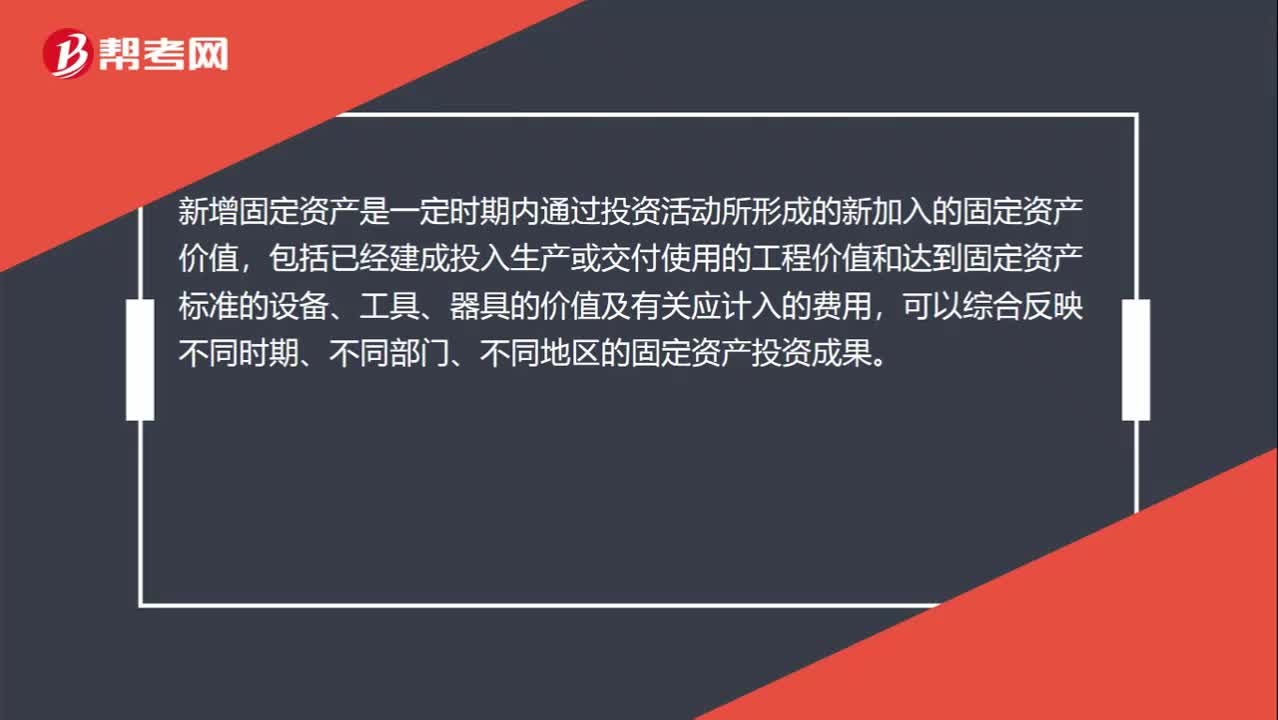

00:34新增固定资产是什么?:新增固定资产是什么?新增固定资产是一定时期内通过投资活动所形成的新加入的固定资产价值,包括已经建成投入生产或交付使用的工程价值和达到固定资产标准的设备、工具、器具的价值及有关应计入的费用,可以综合反映不同时期、不同部门、不同地区的固定资产投资成果。

10:57

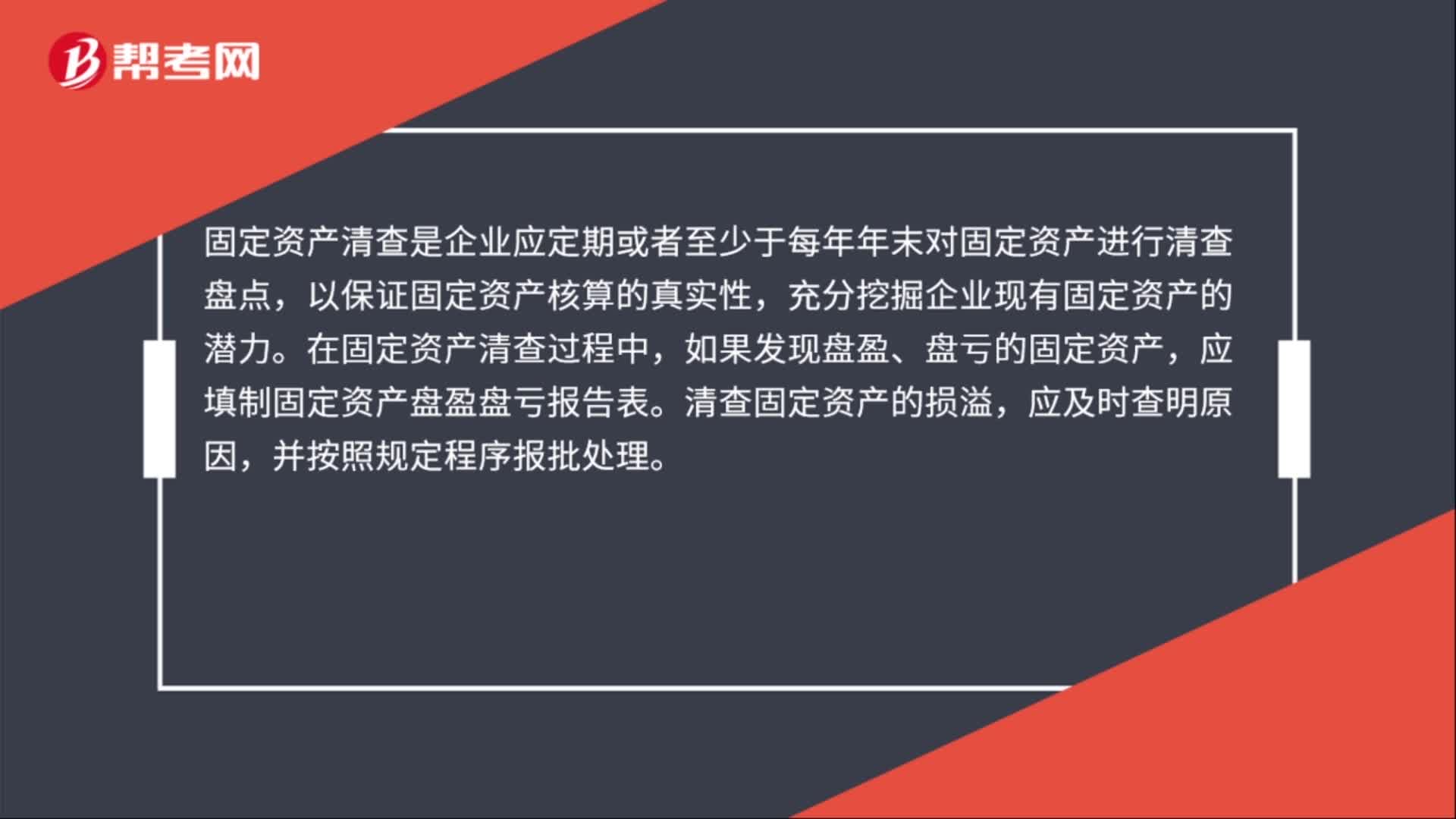

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

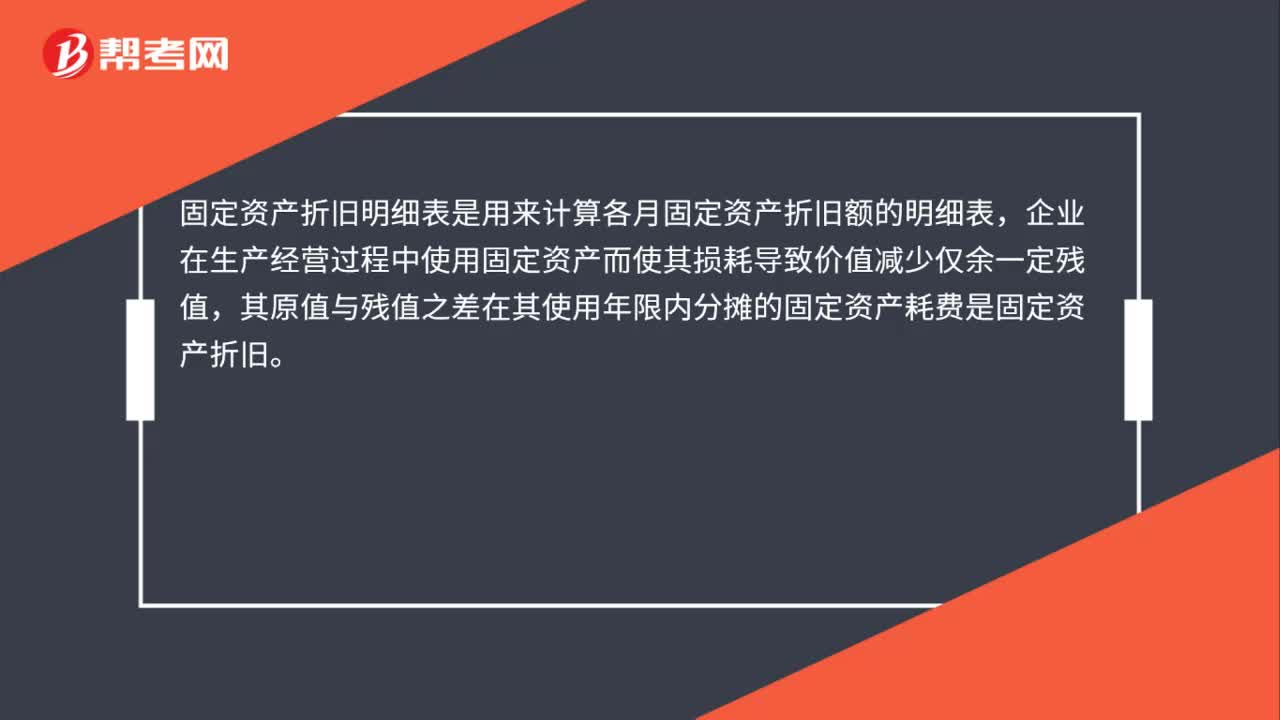

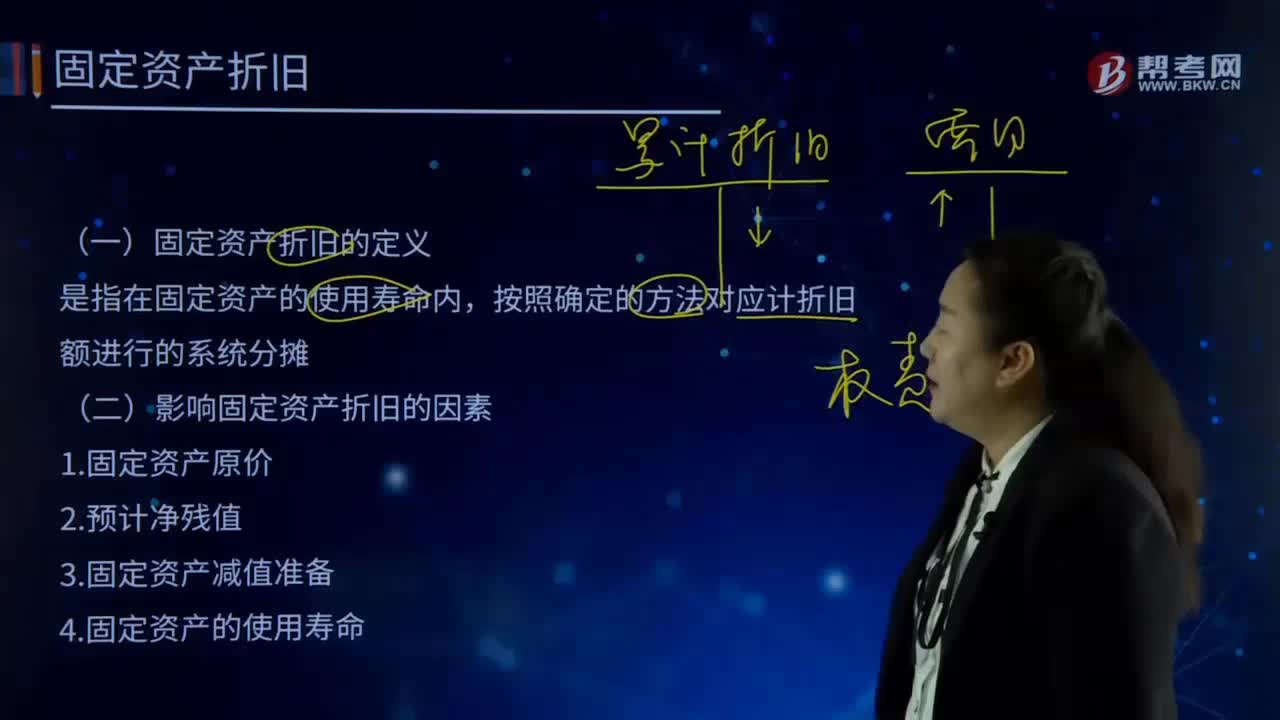

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

10:29

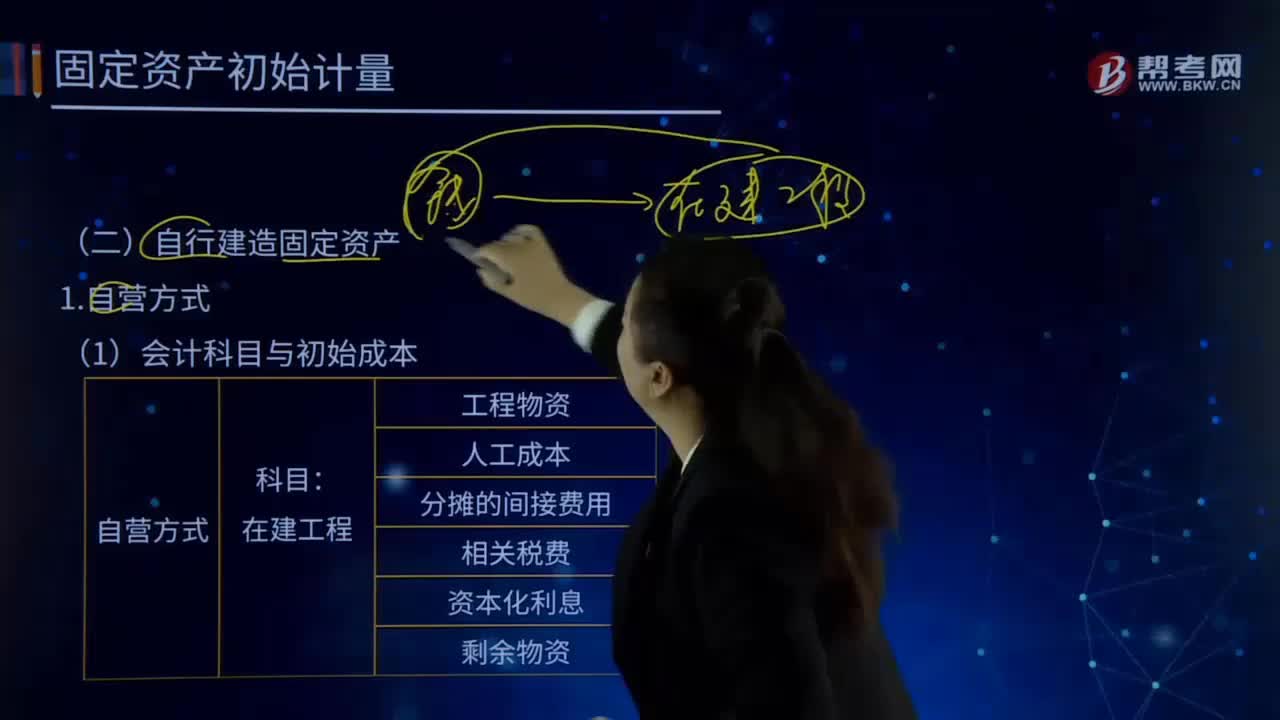

10:29自行建造固定资产的自营方式是指什么?:自行建造固定资产的自营方式是指什么?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)会计科目与初始成本:应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额(构建不动产):

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日