下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:43

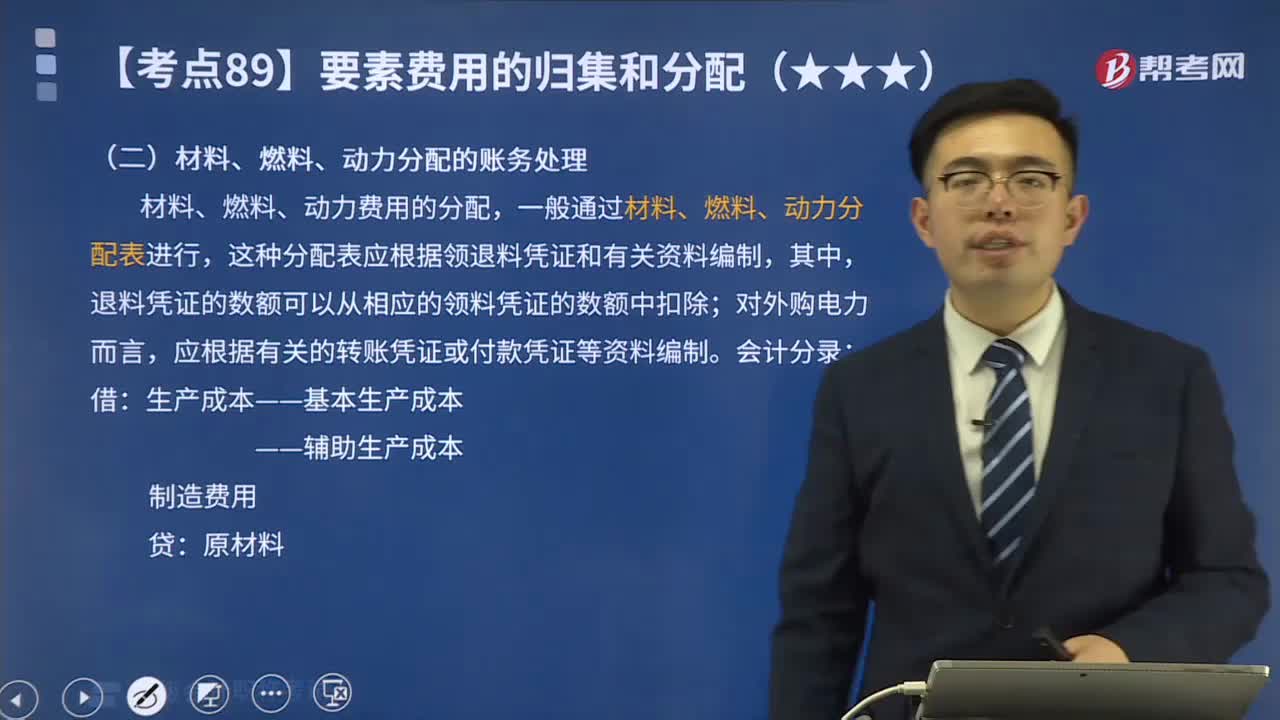

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

05:11

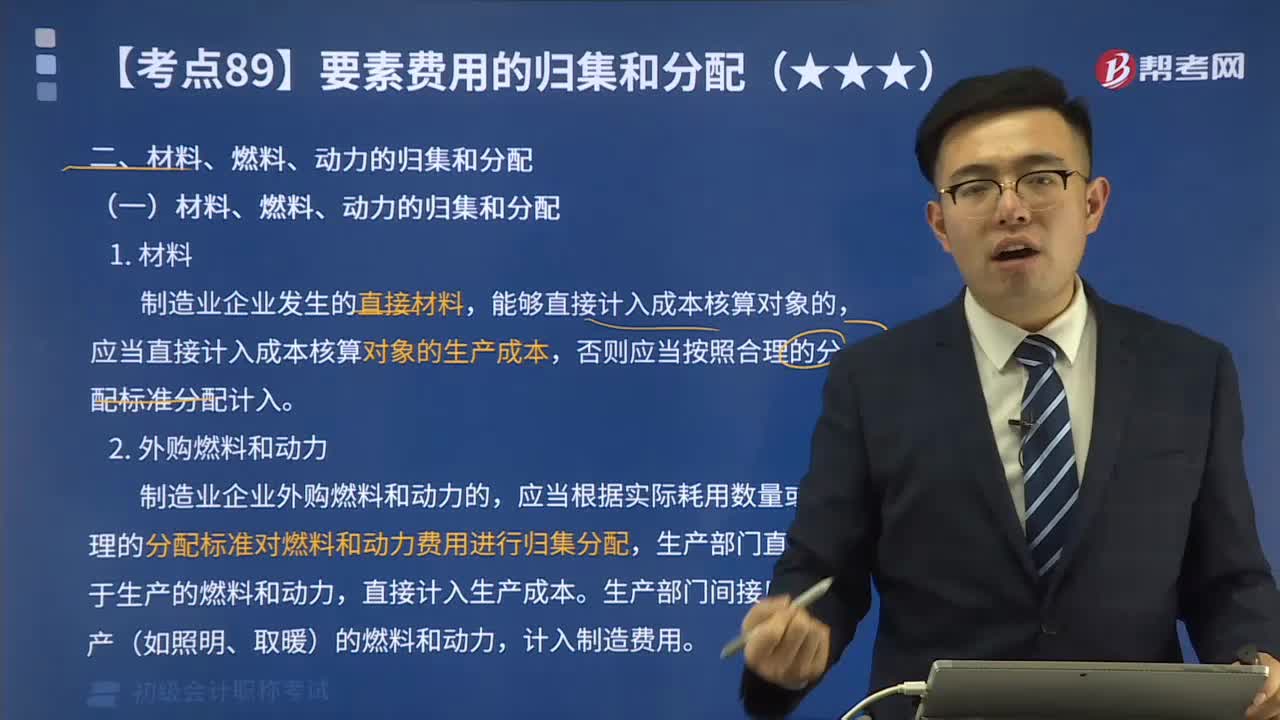

05:11材料、燃料、动力的归集和分配是怎样的?:材料、燃料、动力的归集和分配是怎样的?应当直接计入成本核算对象的生产成本,应当根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配,应根据领退料凭证直接计入相应产品成本的”材料、燃料动力费用分配率=材料、燃料、动力消耗总额分配标准(如产品重量、耗用的原材料、生产工时等)。某种产品应负担的材料、燃料、动力费用=该产品的重量、耗用的原材料、生产工时等×材料、燃料、动力费用分配率:

02:15

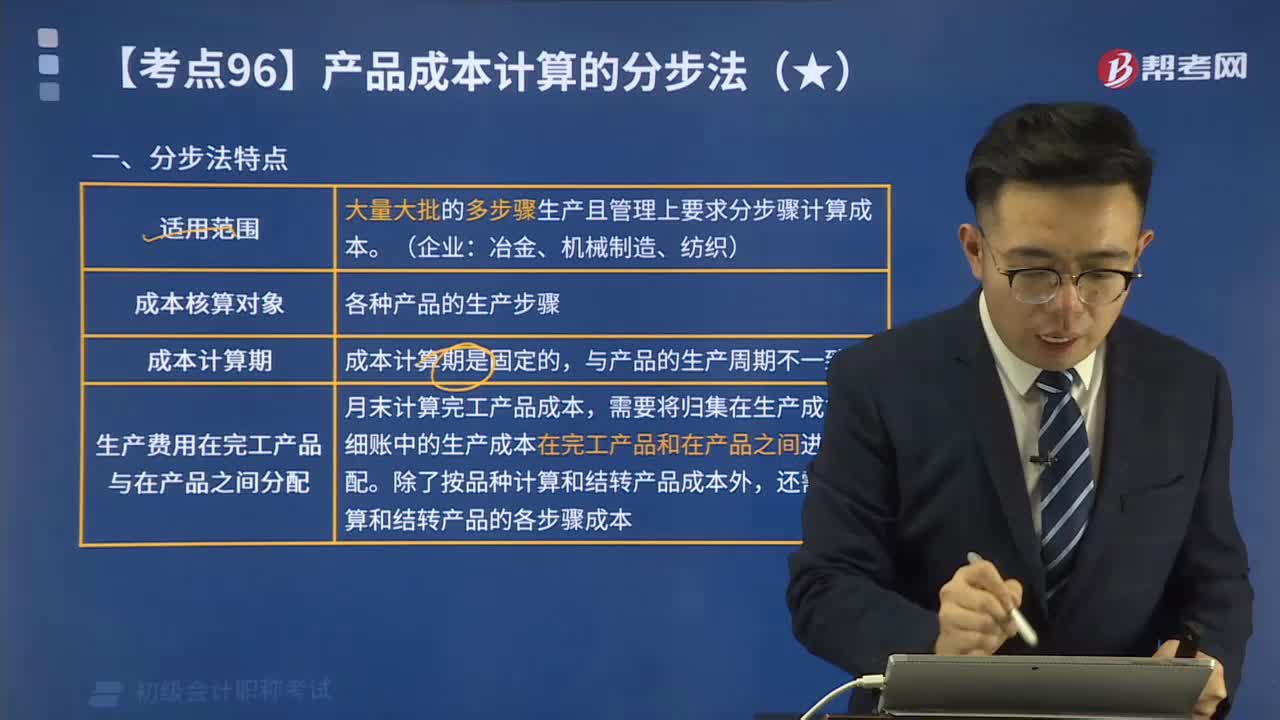

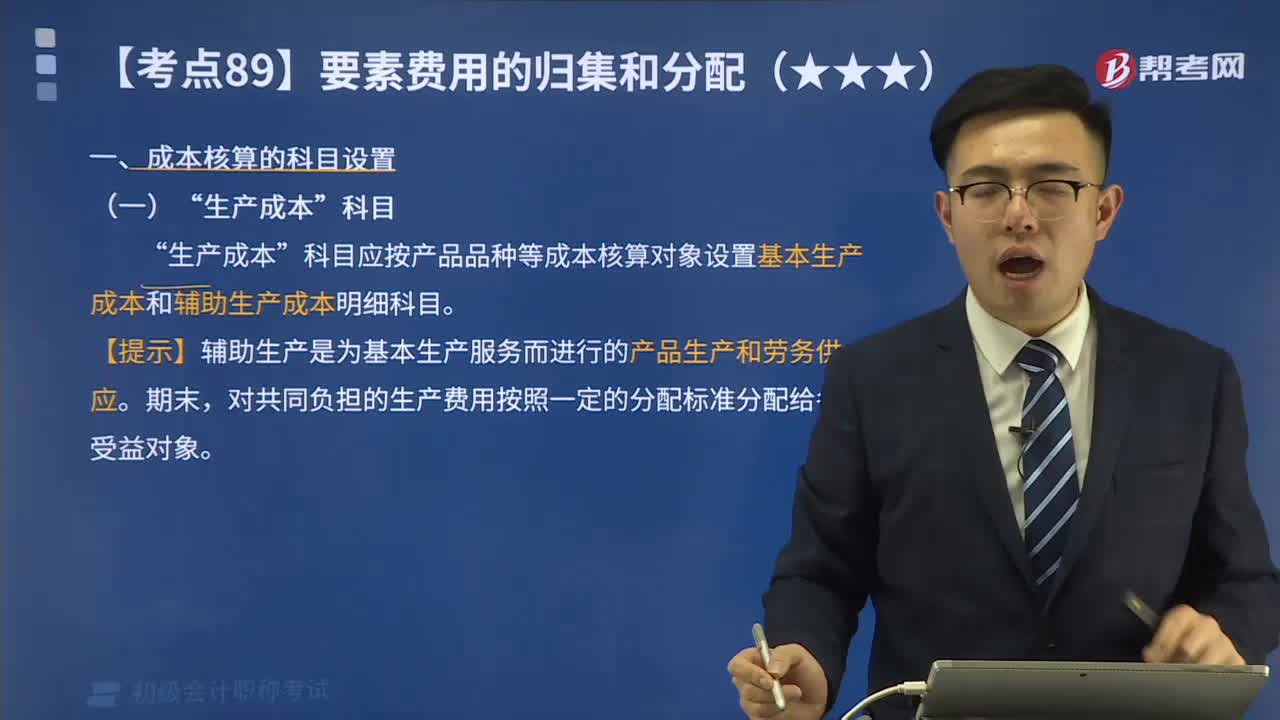

02:15成本核算的“生产成本”科目是指什么?:生产成本“科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本明细科目”生产成本科目核算企业进行工业性生产所发生的各项生产费用。该科目设置基本生产成本和辅助生产成本两个二级科目;基本生产成本二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用。用于计算基本生产的产品成本,辅助生产成本二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用;

00:46

00:46产品成本核算的要求遵守一致性原则是指什么?:产品成本核算的要求遵守一致性原则是指什么?企业产品成本核算采用的会计政策和会计估计一经确定,计算成本应遵循的原则和要求。指计入成本的费用都必须符合法律、法令、制度等的规定。不合规定的费用不能计入成本。真实性就是所提供的成本信息与客观的经济事项相一致,包括成本信息的有用性和及时性。有用性是指成本核算要为管理当局提供有用的信息,为成本管理、预测、决策服务。分别计算各期产品的成本。

00:15

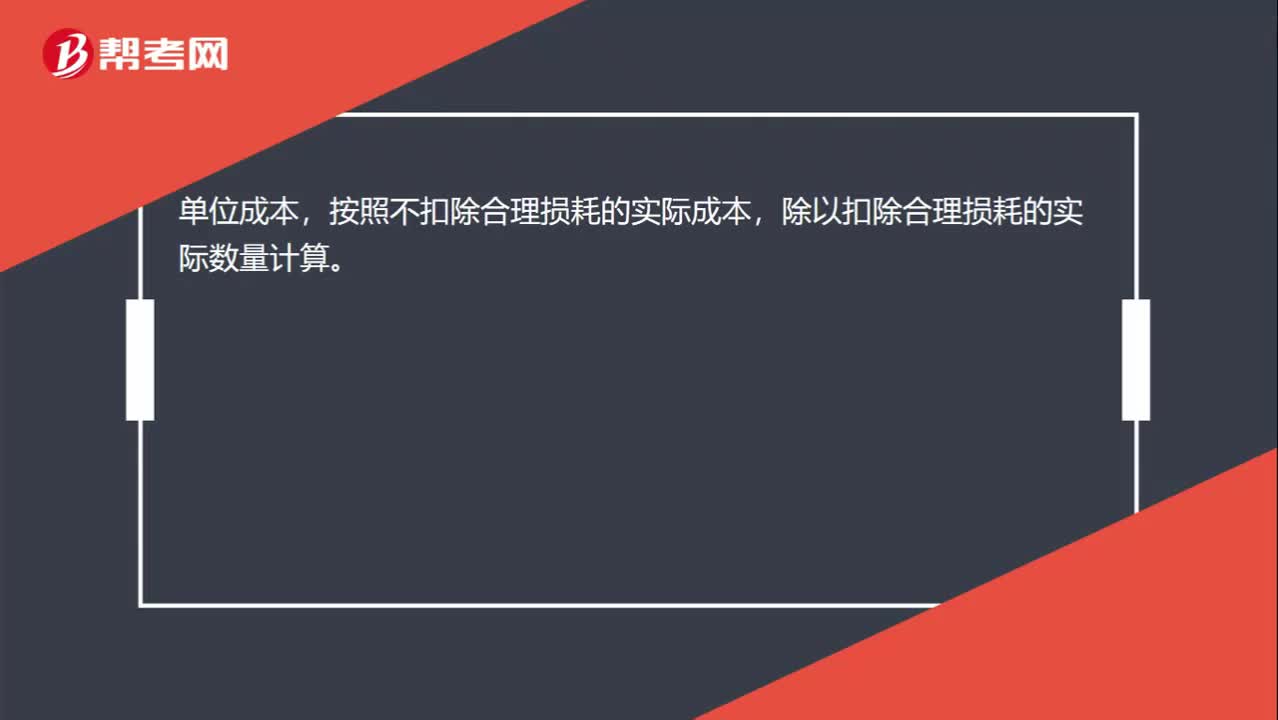

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

01:09

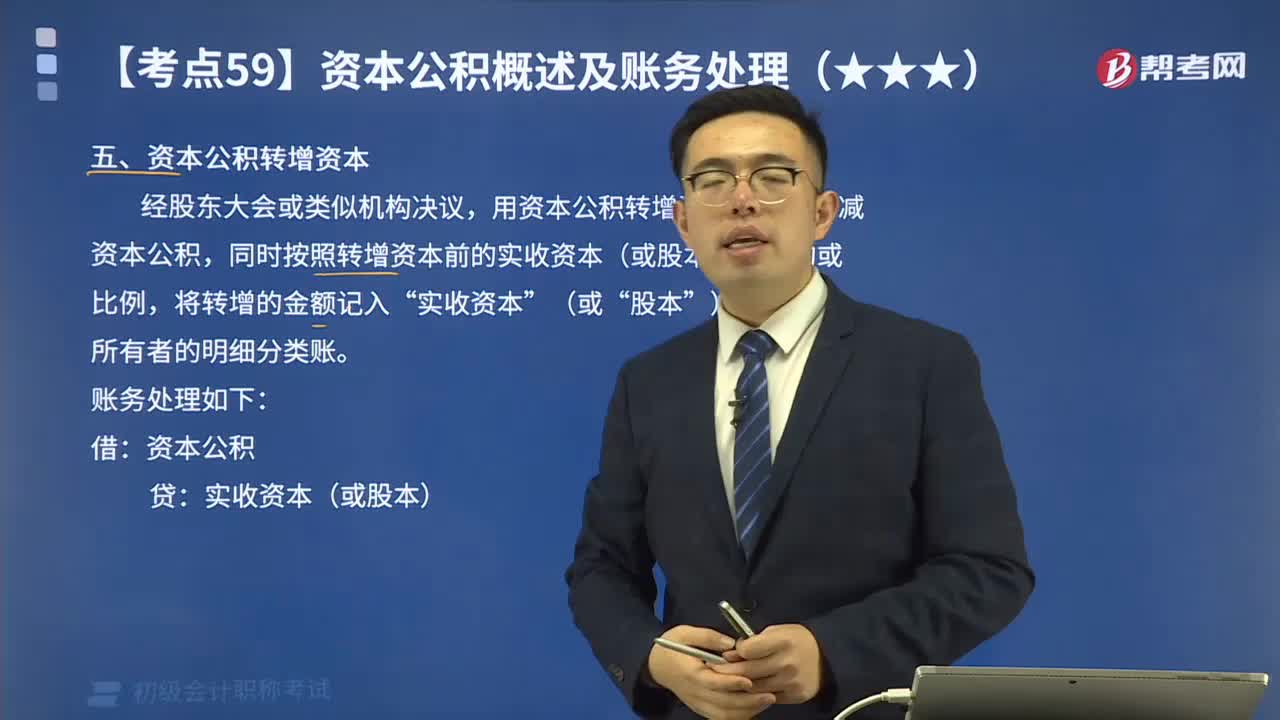

01:09资本公积转增资本的会计分录应怎样计算?:资本公积转增资本的会计分录应怎样计算?资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票,每股资本公积金。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。股票发行溢价是上市公司最常见、也是最主要的资本公积金的来源。应冲减资本公积。

00:13

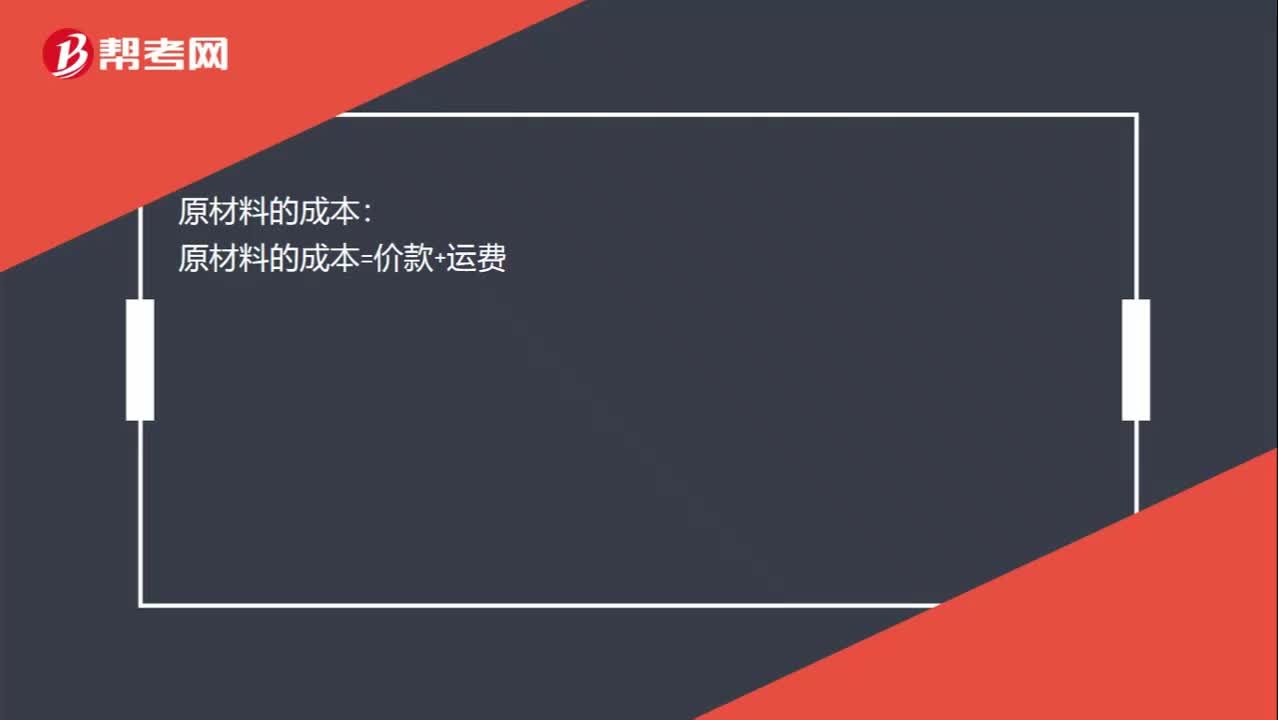

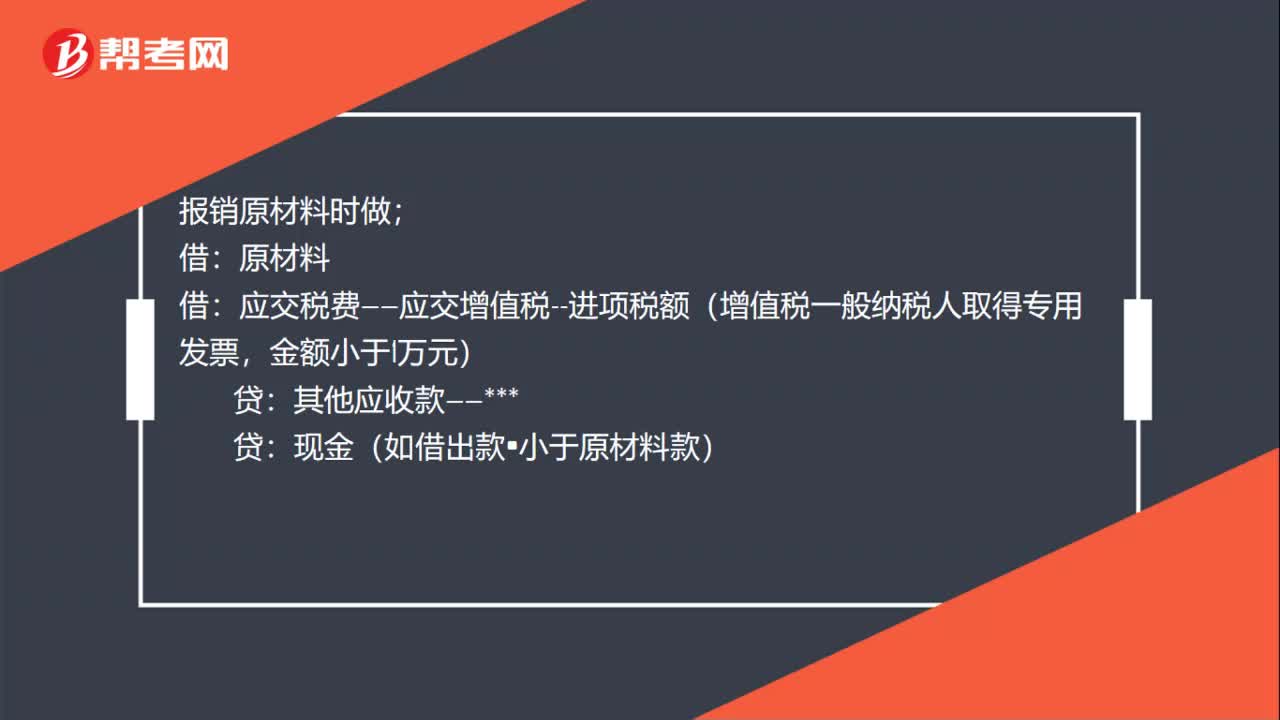

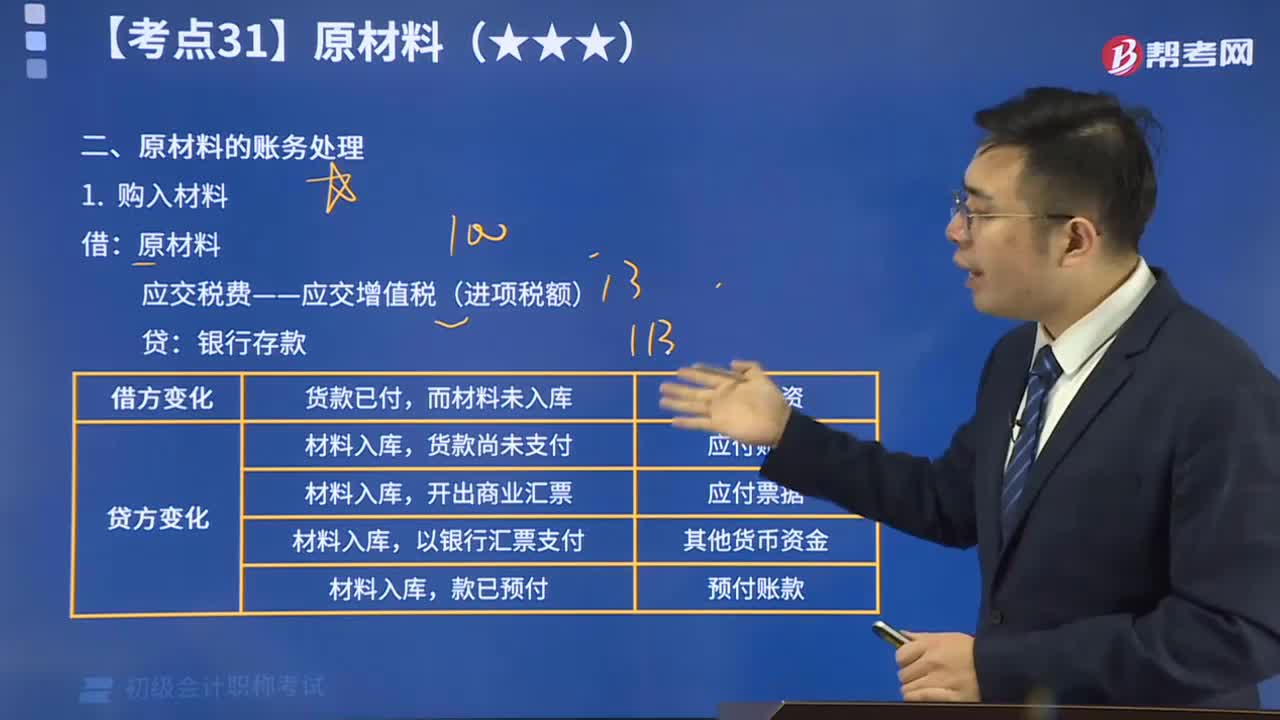

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:23

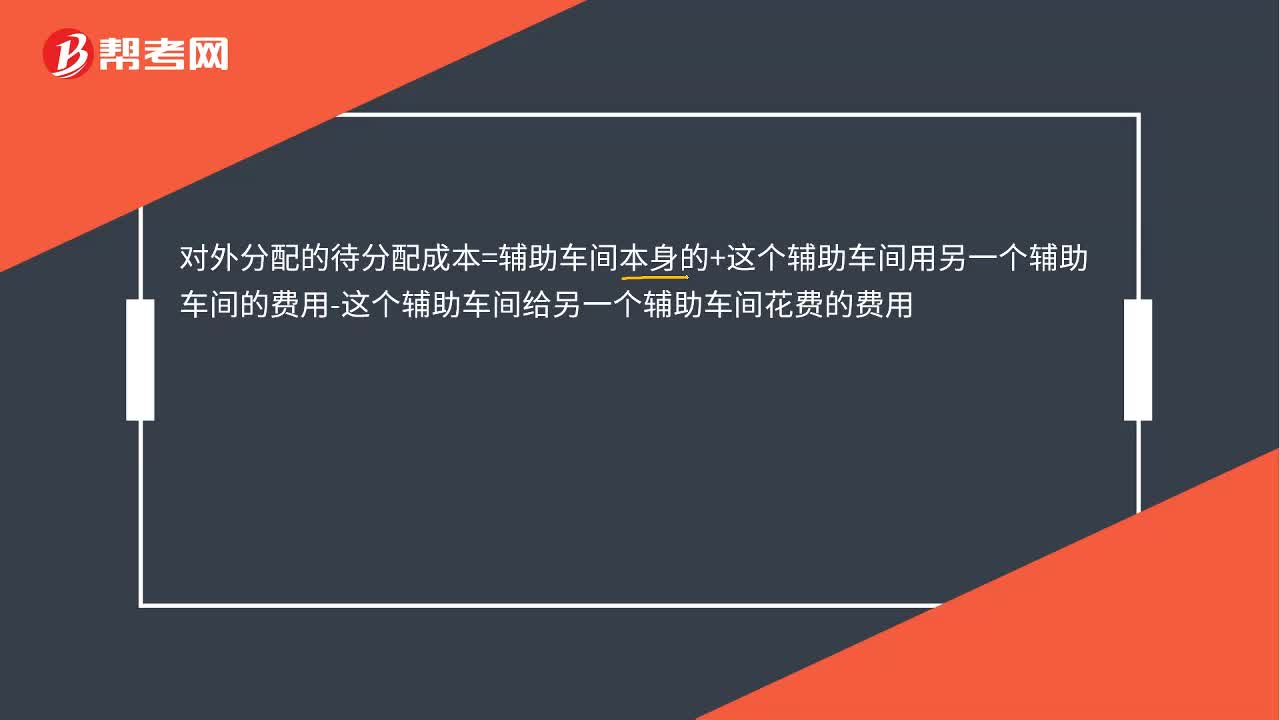

00:23对外分配的待分配成本是怎么算出来的?:对外分配的待分配成本=辅助车间本身的+这个辅助车间用另一个辅助车间的费用-这个辅助车间给另一个辅助车间花费的费用

14:11

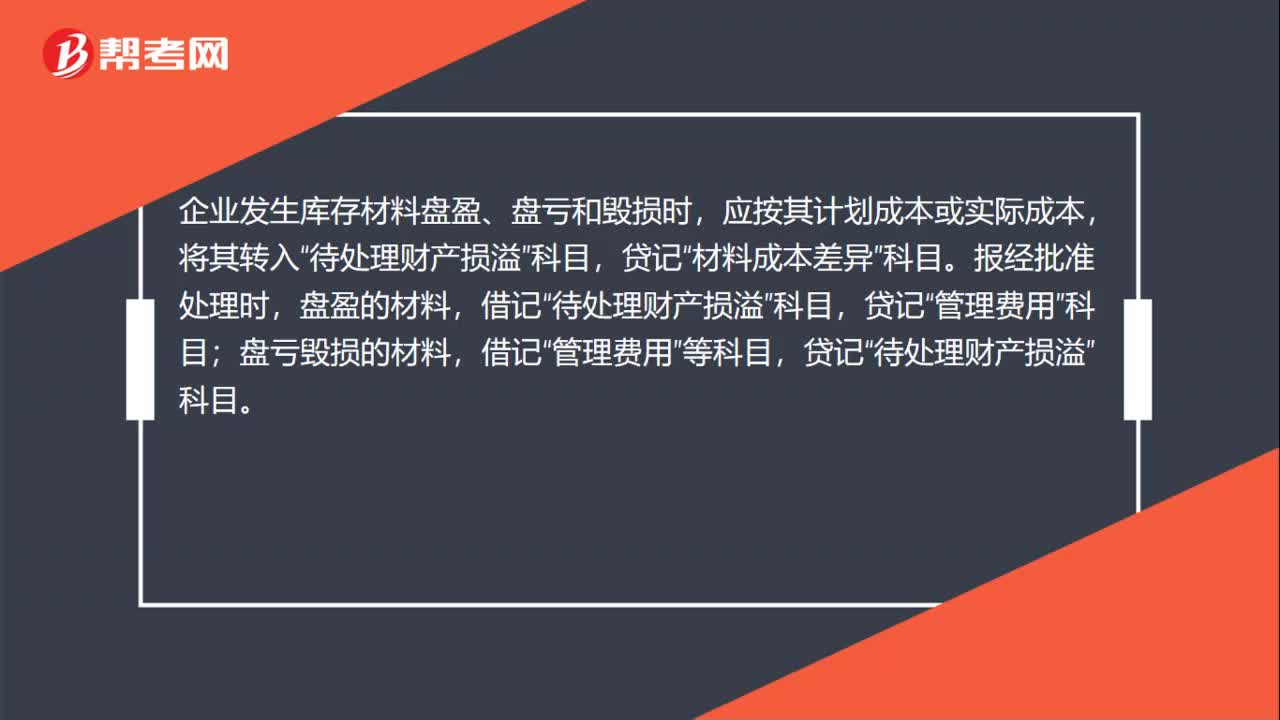

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

21:25

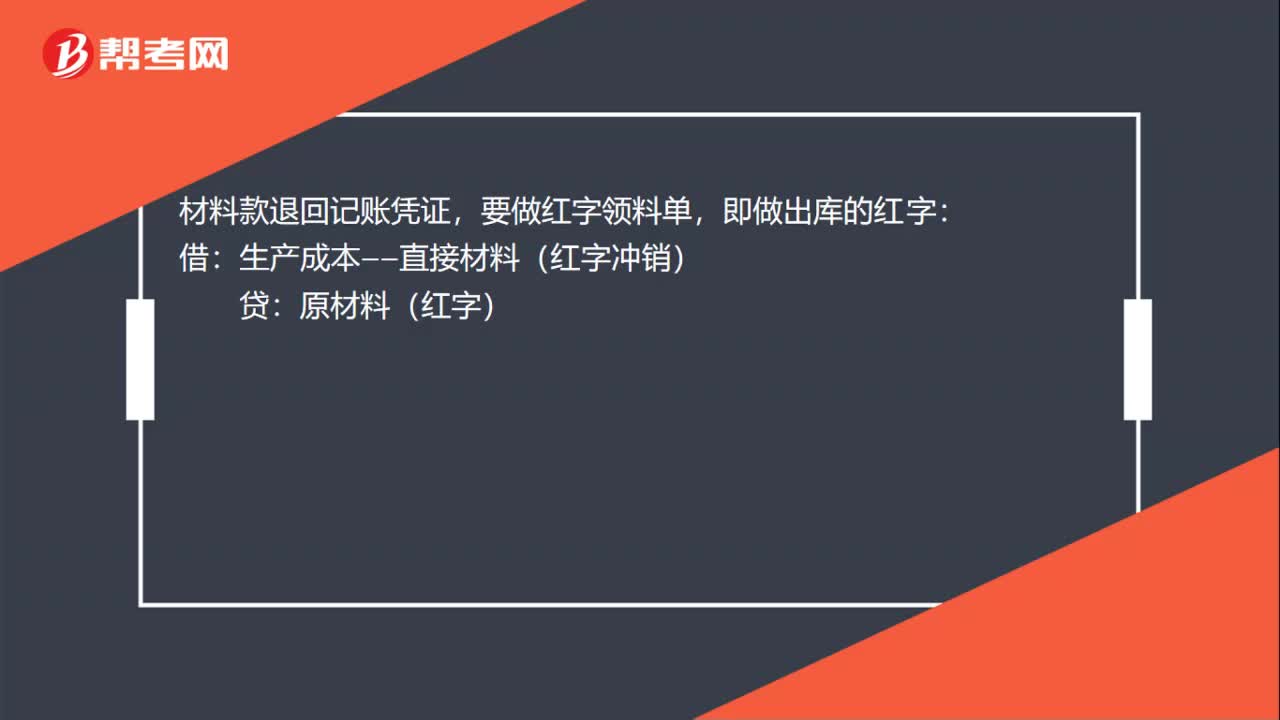

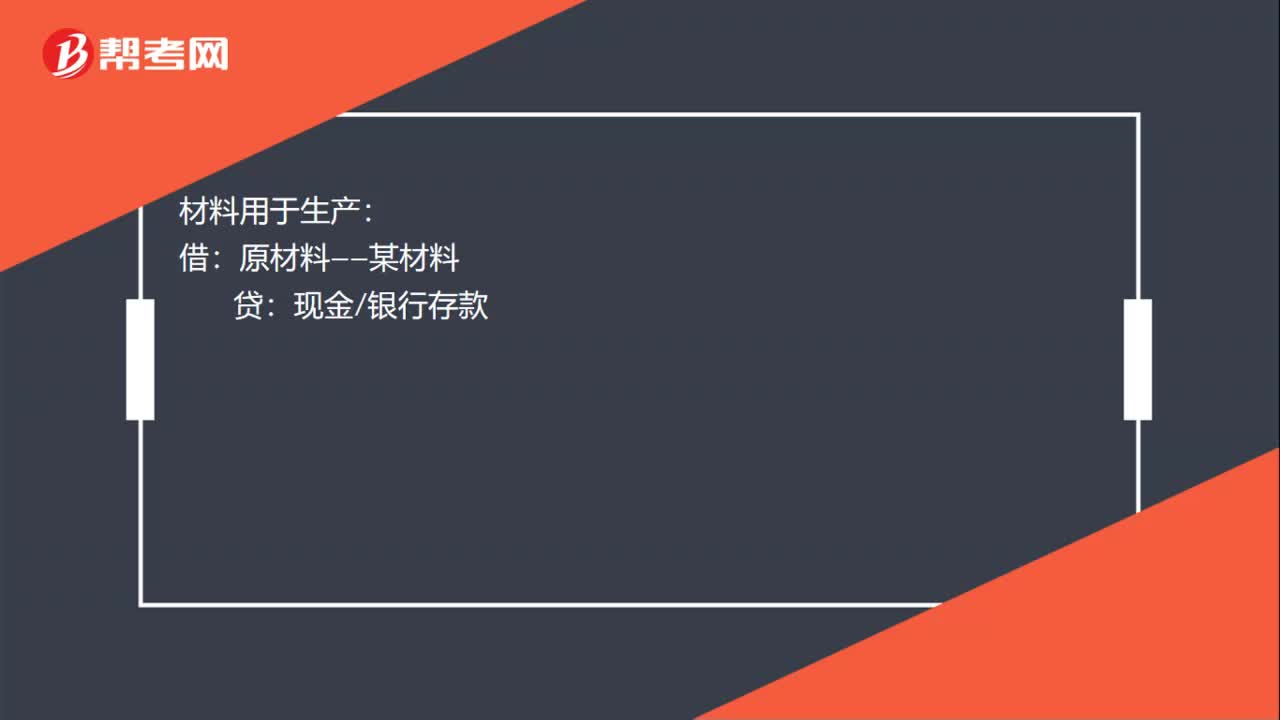

21:25原材料的账务处理视频讲解:原材料的账务处理主要分为购入材料与发出材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日