下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:40

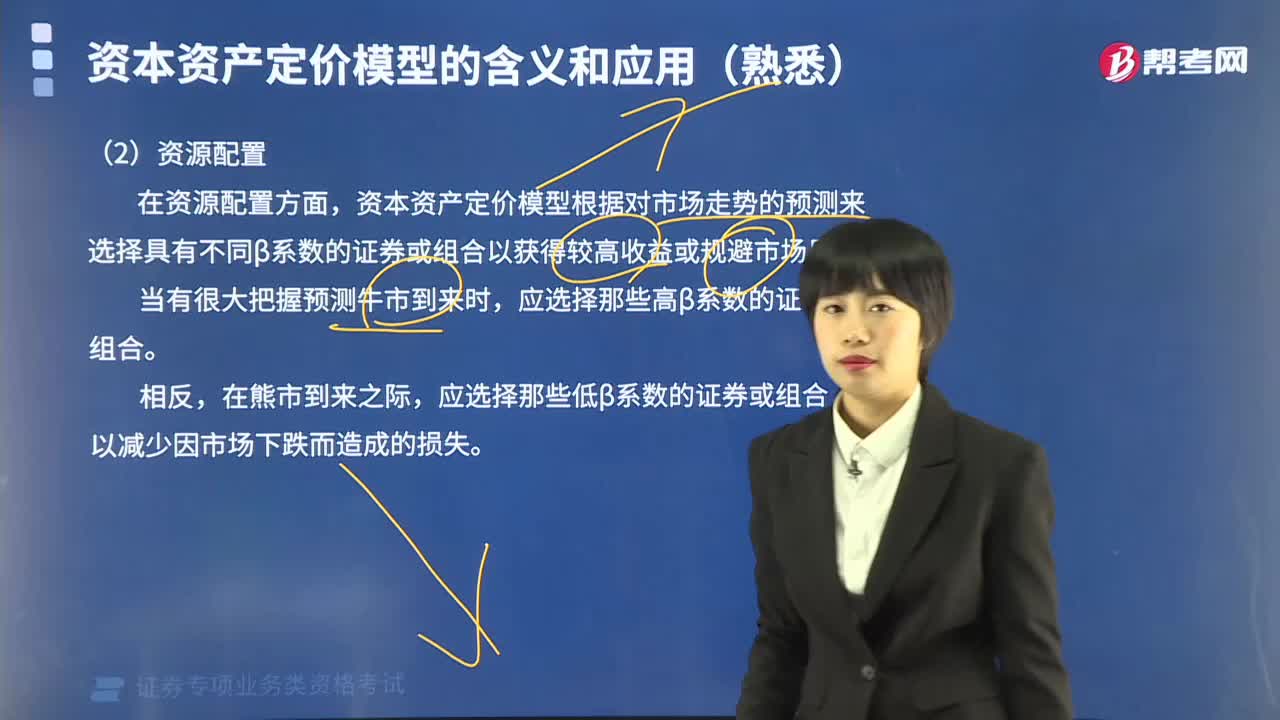

01:40资本资产定价模型在资源配置方面如何应用?:资本资产定价模型在资源配置方面如何应用?资本资产定价模型在资产配置方面的一项重要应用,就是根据对市场走势的预测来选择具有不同β系数的证券或组合以获得较高收益率或规避市场风险。当有很大把握预测牛市到来时,应选择那些低β系数的证券或组合,下面我们以证券投资分析考试题为例,【例题·单选题】无风险收益率和市场期望收益率分别是0.06和0.12。贝塔值为1.2的证券X的期望收益率为( )。

05:41

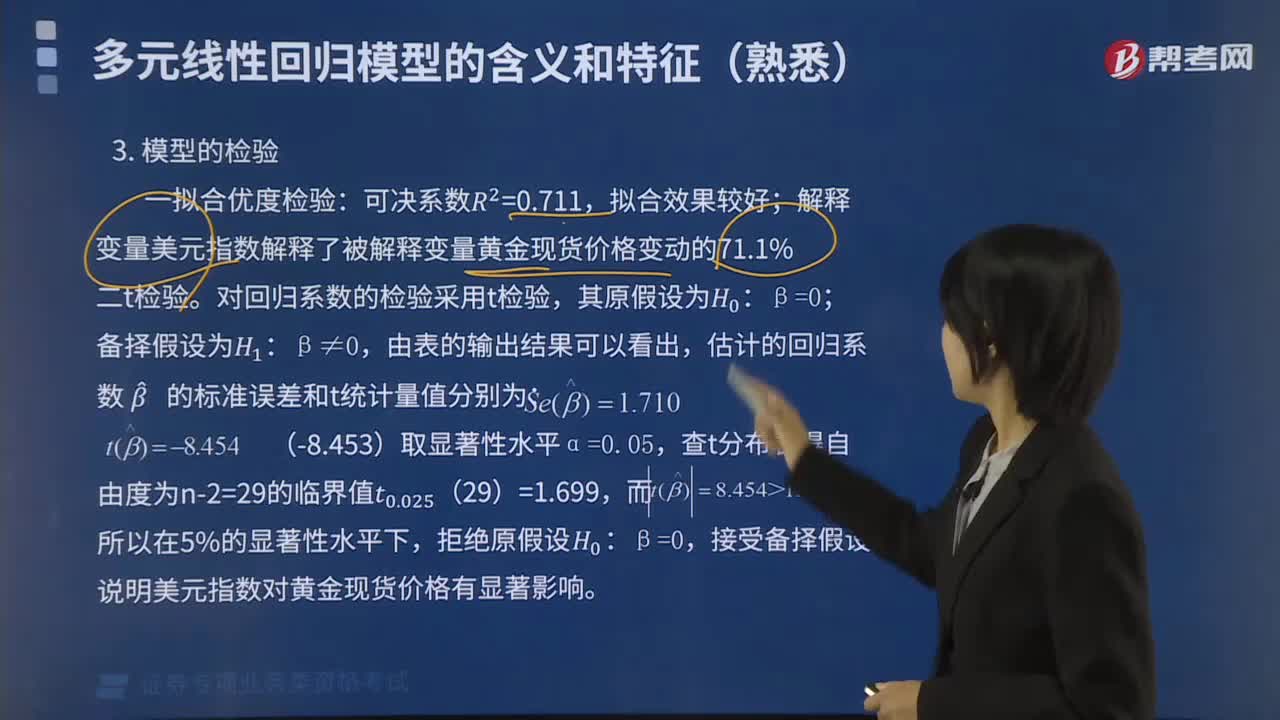

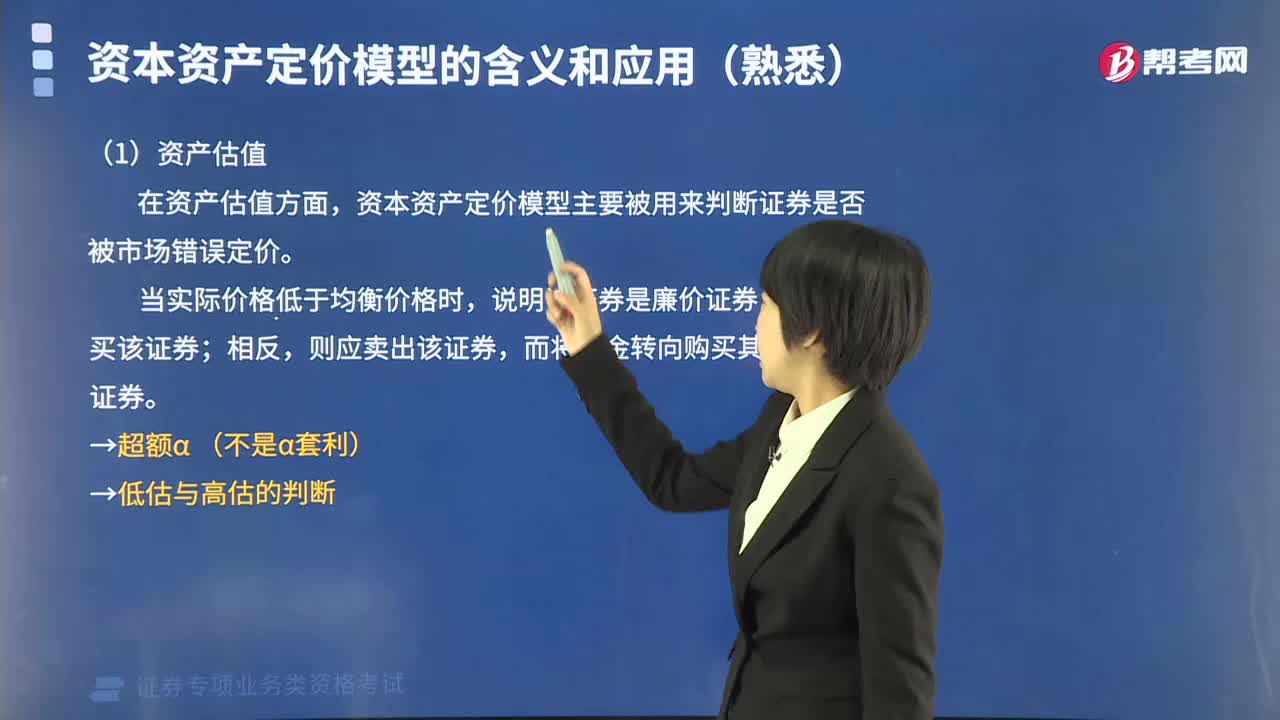

05:41资本资产定价模型在资产估值方面如何应用?:资本资产定价模型在资产估值方面如何应用?在资产估值方面,资本资产定价模型主要被用来判断证券是否被市场错误定价。任何风险资产的预期收益率和市场组合的预期收益率满足下面关系式:它反映的是单个特定证券的风险与其期望收益率之间的关系。说明该证券是廉价证券,应该购买该证券;下面是针对证券投资分析考试的知识点举出的例题,【例题·单选题】CAPM市场预期收益率为15%,无风险收益率为8%。

09:48

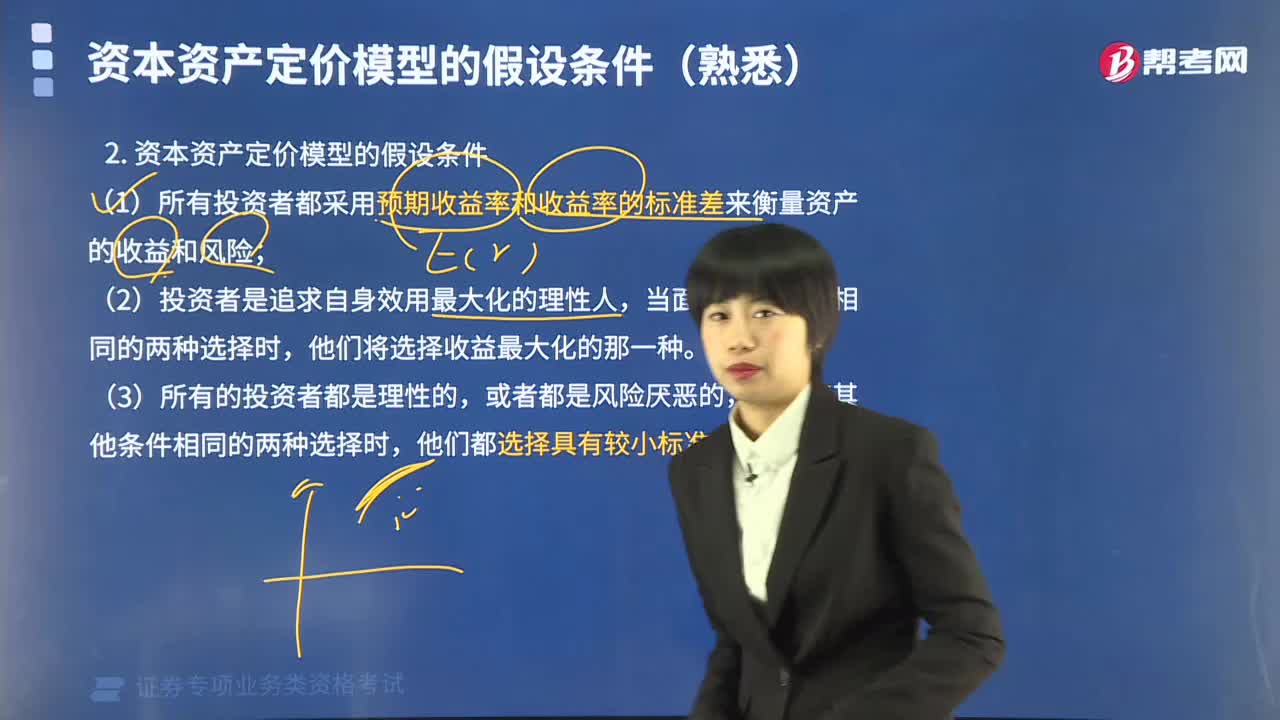

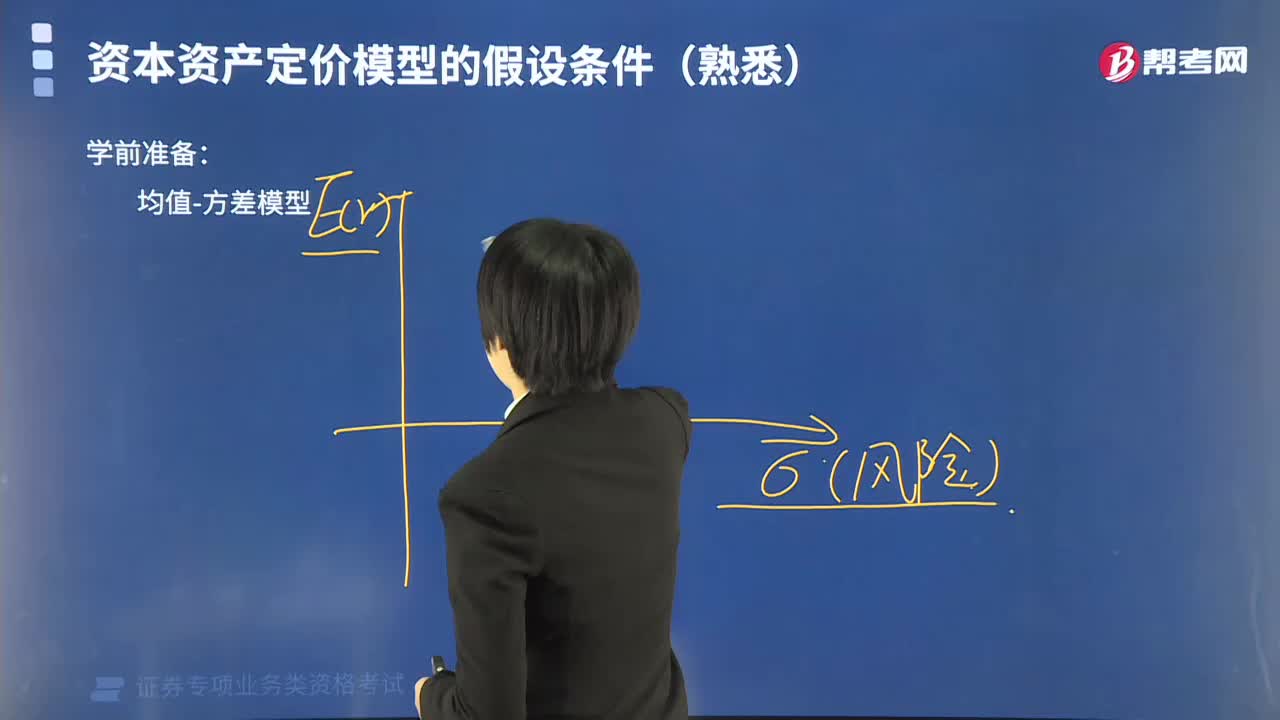

09:48资本资产定价模型的假设条件有哪些?:资本资产定价模型的假设条件有:(1)所有投资者都采用预期收益率和收益率的标准差来衡量资产的收益和风险;单个投资者的交易行为不会对证券价格产生实质性影响;(6)投资者的投资范围仅限于公开市场上可以交易的资产,投资者可以按照相同的无风险收益率借入或贷出资金,(8)所有投资者的投资期限均相同;(10)所有的投资者具有同质预期,他们对各项资产的预期收益率、标准差和协方差等具有相同的预期。

00:47

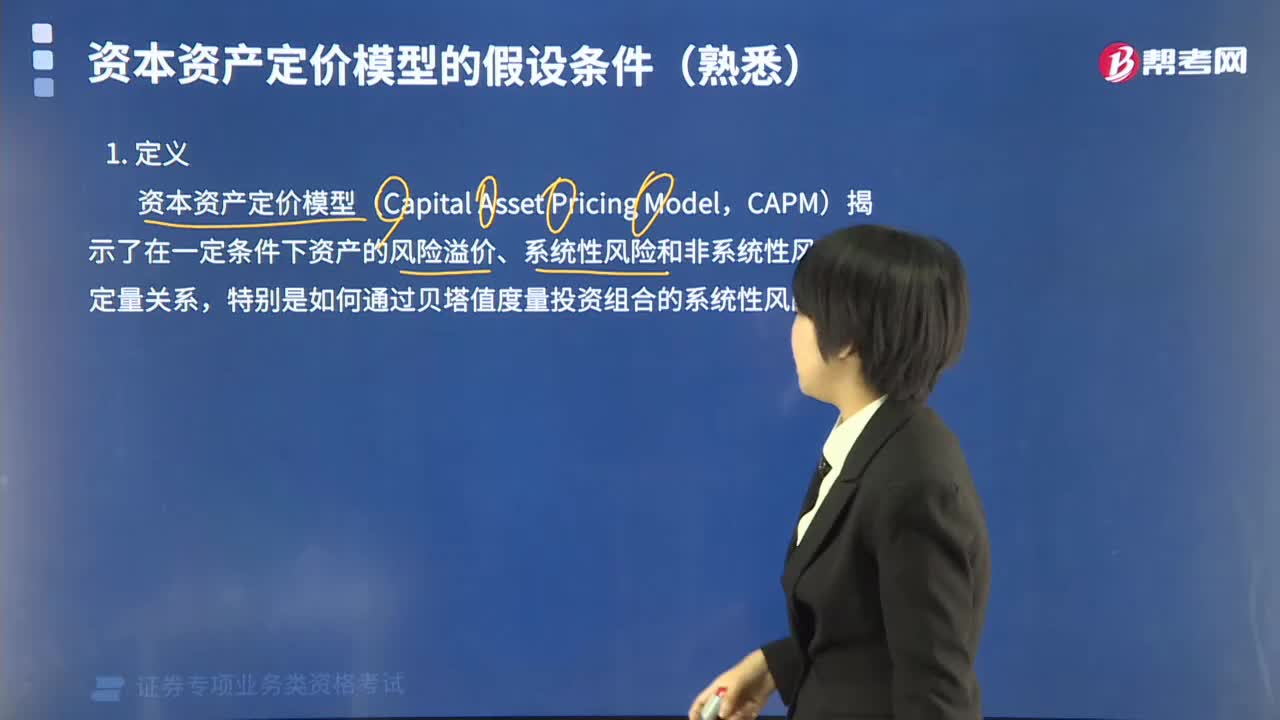

00:47什么是资本资产定价模型?:什么是资本资产定价模型?资本资产定价模型是关于在均衡条件下风险与预期收益率之间关系,即资产定价的一般均衡理论。当资本市场达到均衡时,任何改变市场组合的投资所带来的边际效果是相同的,资本市场达到均衡时有如下特性:无风险利率会调整到使市场对资金的借贷量相等;资本资产定价模型(Capital Asset Pricing Model。

04:04

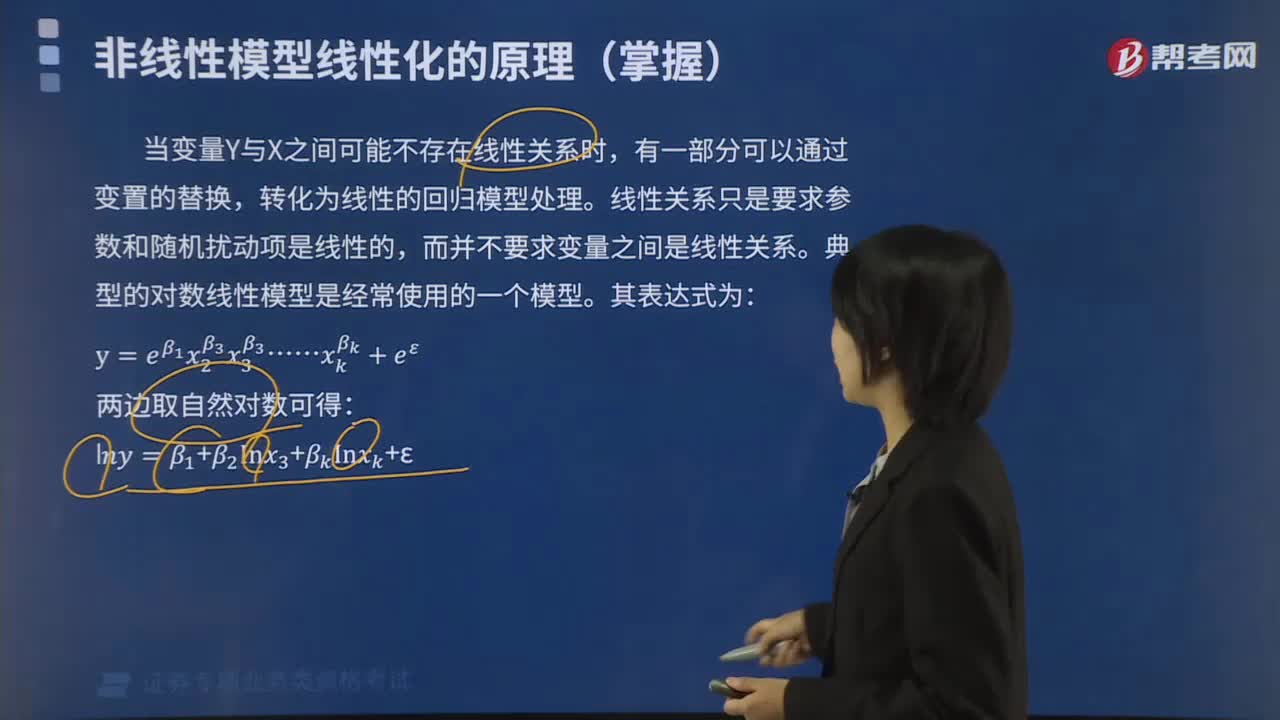

04:04如何理解均值-方差模型和可行域有效前沿?:均值-方差模型(Mean-Variance Model)投资者将一笔给定的资金在一定时期进行投资。也就是说投资者需要在期初从所有可能的证券组合中选择一个最优的组合。由此建立起来的投资模型即为均值-方差模型。证券组合的风险越小。组合降低风险的程度由证券间的关联程度决定:可行域的形状依赖于可供选择的单个证券的特征E(ri)和σi以及它们收益率之间的相互关系Pij还依赖于投资组合中权数的约束。

12:03

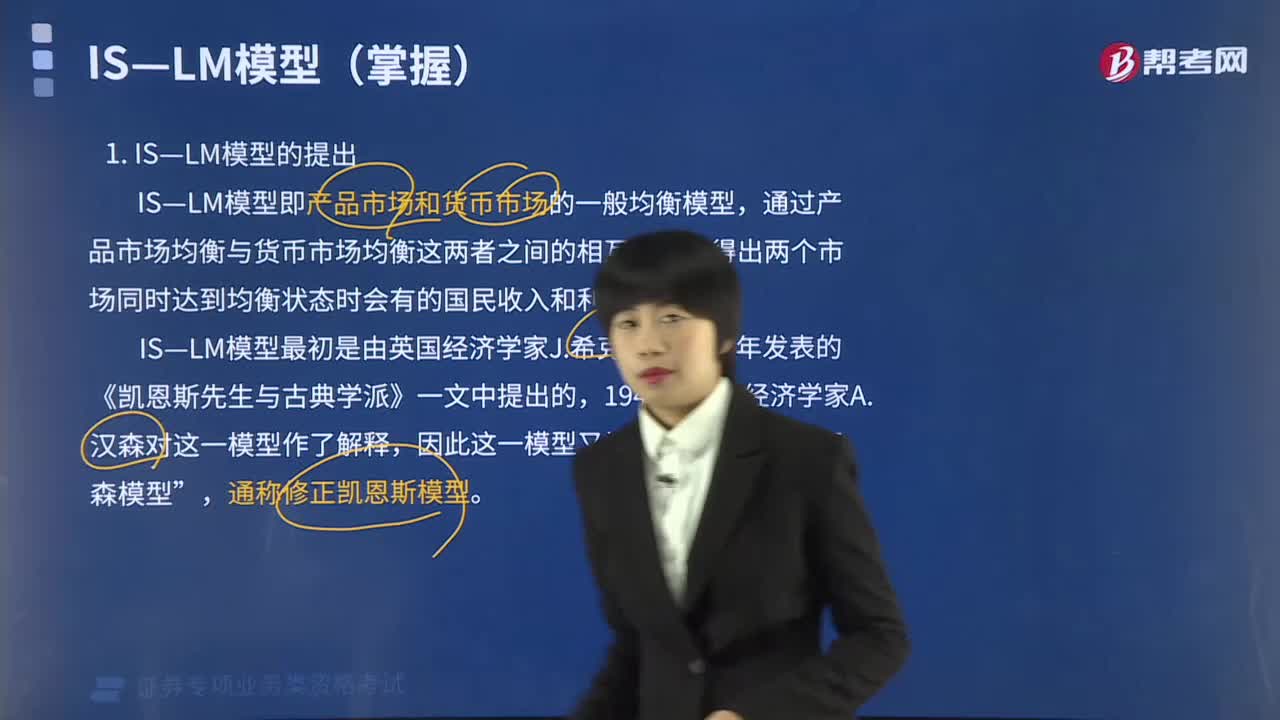

12:03IS—LM模型由谁提出的?:IS—LM模型即产品市场和货币市场的一般均衡模型,通过产品市场均衡与货币市场均衡这两者之间的相互作用,得出两个市场同时达到均衡状态时会有的国民收入和利率水平。E点也同时决定了均衡收入和均衡利率:产品市场和货币市场的非均衡关系,才会产生均衡收入和均衡利率:IS不均衡会导致收入变动,LM不均衡会导致利率变动,货币需求小于货币供给会导致利率下降。货币需求大于货币供给会导致利率上升。

02:21

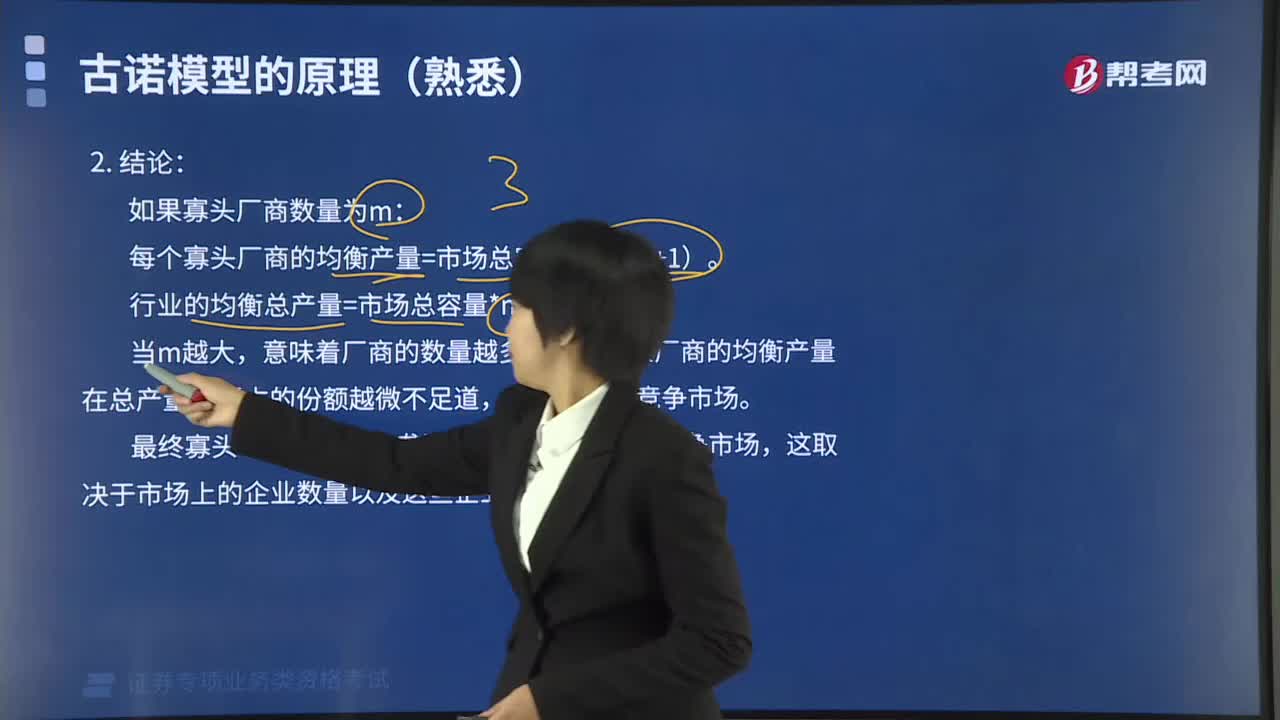

02:21古诺模型的结论是什么?:如果寡头厂商数量为m,每个寡头厂商的均衡产量=市场总容量*1(m+1)。行业的均衡总产量=市场总容量*m(m+1)。每个寡头厂商的均衡产量在总产量中所占的份额越微不足道,【例题·单选题】寡头厂商数量为m的古诺模型的结论错误的是( )。A.每个寡头厂商的均衡产量=市场总容量÷(m+1):B.行业的均衡总产量=[市场总容量×(m—1)]÷m:C.行业的均衡总产量=(市场总容量×m)÷(m+1)。

13:26

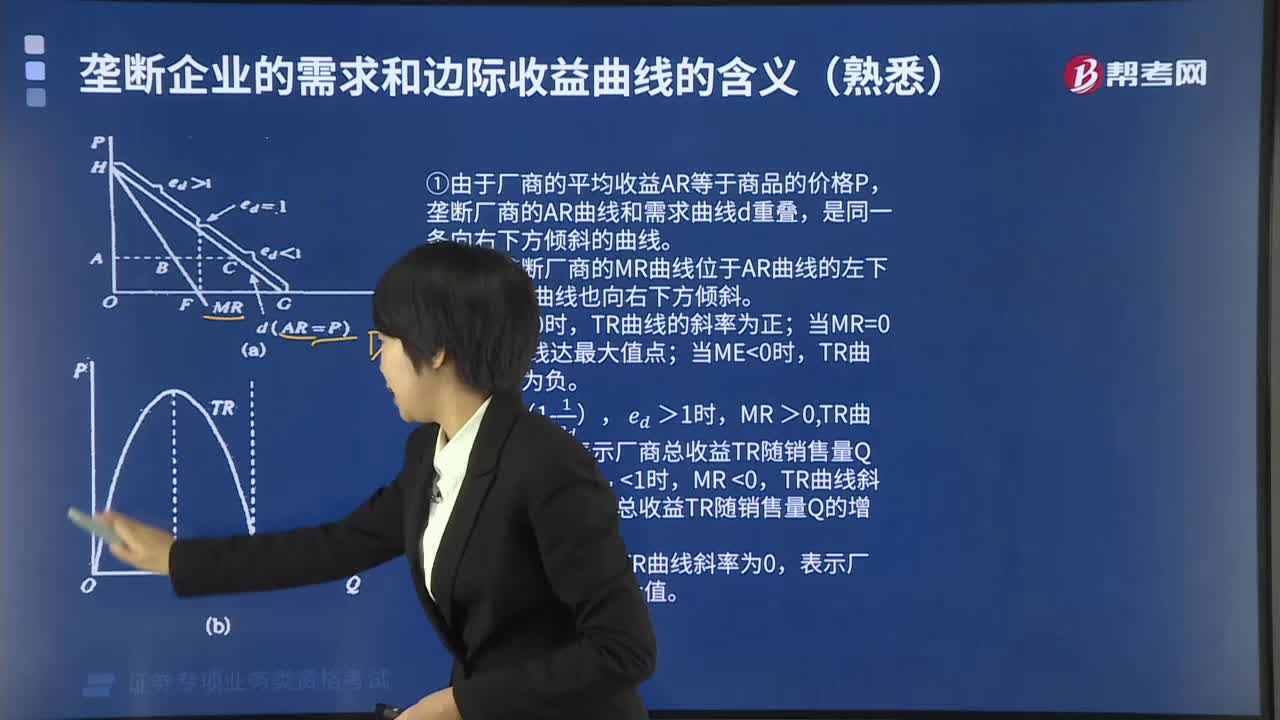

13:26垄断厂商的收益曲线有何特征?:垄断厂商的收益曲线有何特征?厂商面临的需求状况直接影响厂商的收益,这意味着厂商的需求曲线的特征决定了厂商收益曲线的特征。垄断厂商的需求曲线是向右下方倾斜的,其相应的边际收益MR曲线、平均收益AR曲线和总收益TR曲线的一般特征如图所示:①由于厂商的平均收益AR等于商品的价格P,垄断厂商的AR曲线和需求曲线d重叠,是同一条向右下方倾斜的曲线。②图中垄断厂商的MR曲线位于AR曲线的左下方。

03:48

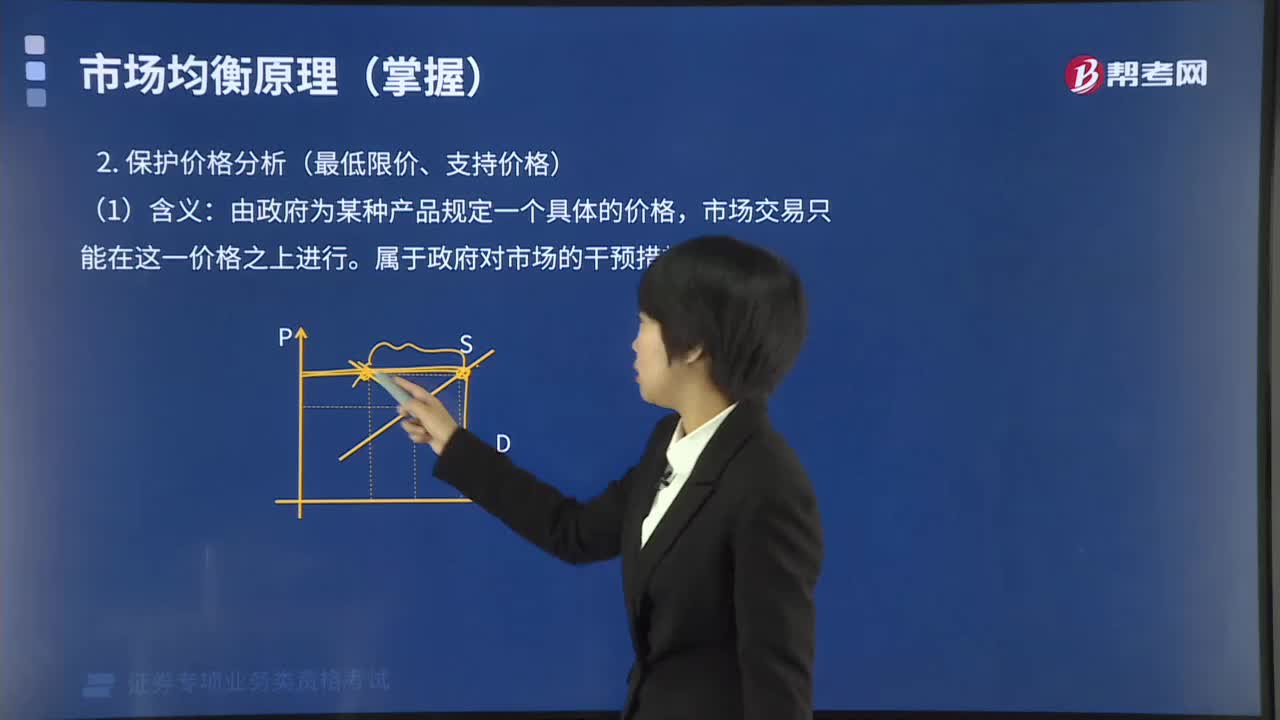

03:48均衡价格模型保护价格分析有哪些缺点?:均衡价格模型保护价格分析有哪些缺点?均衡价格模型保护价格分析:运用均衡价格模型可以比较具体地对保护价格的效应进行分析,保护价格高于均衡价格,导致市场供给过剩,由政府为某种产品规定一个具体的价格,市场交易只能在这一价格之上进行。属于政府对市场的干预措施。保护生产者利益或支持某一产业发展。刺激生产、限制消费,(4)实施保护价格缺点:政府对农产品实施保护价格可能产生的结果有( )。

04:11

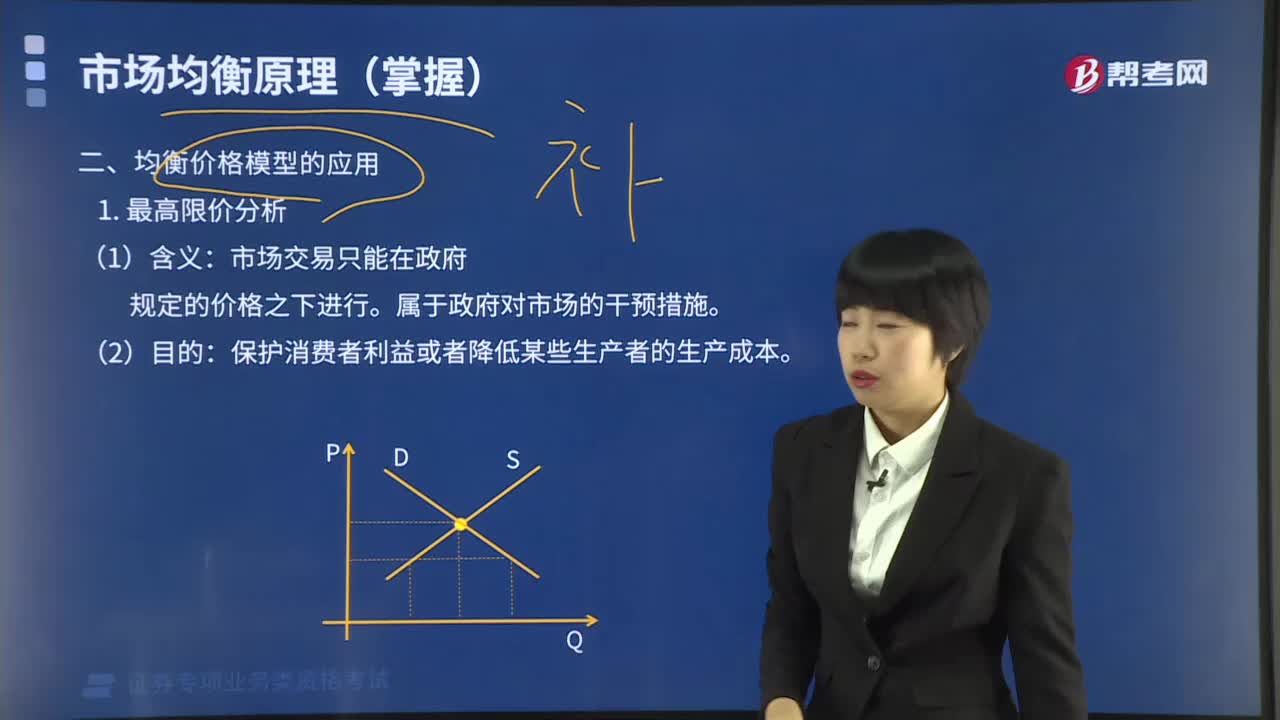

04:11什么是均衡价格模型最高限价分析?:什么是均衡价格模型最高限价分析?最高限价属于政府对市场价格的干预措施。有可能影响居民的基本生活需要或影响生产的正常进行时,市场交易只能在政府规定的价格之下进行。属于政府对市场的干预措施。保护消费者利益或者降低某些生产者的生产成本。刺激消费、限制生产,导致供给减少、需求增加,(4)实施最高限价的缺点:行政措施和分配措施(配给制)。【例题·单选题】当某种生活必需品的市场价格上涨幅度过大时。

02:34

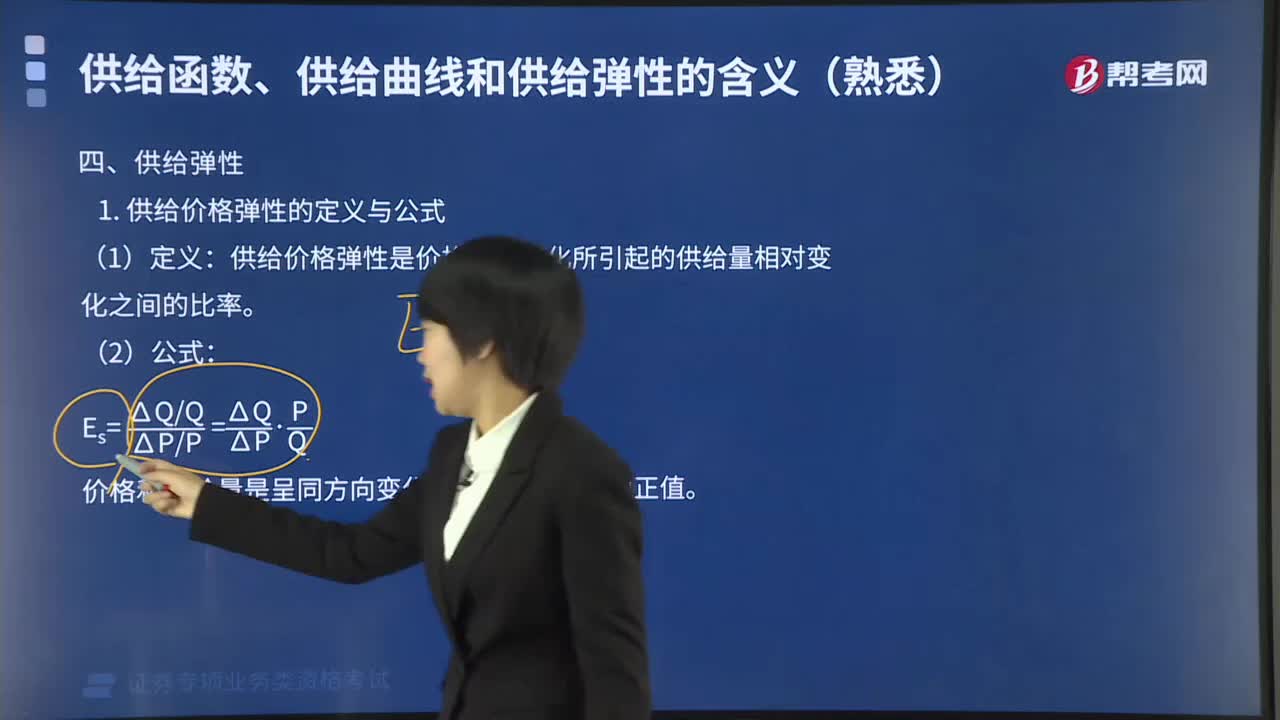

02:34供给价格弹性的类型有几种?:供给价格弹性的类型有几种?按照供给量对价格变动反应程度大小,供给价格弹性可分为五种类型:则这种商品的供给价格弹性充足;则给价格弹性不充足;当Es=1时,即Es=0时的供给完全无弹性和Es=∞时的供给完全有弹性。1. 供给价格弹性的定义与公式:供给价格弹性是价格相对变化所引起的供给量相对变化之间的比率:价格和供给量是呈同方向变化的。2. 供给价格弹性的类型。供给价格弹性不充足。供给价格弹性为1。

04:48

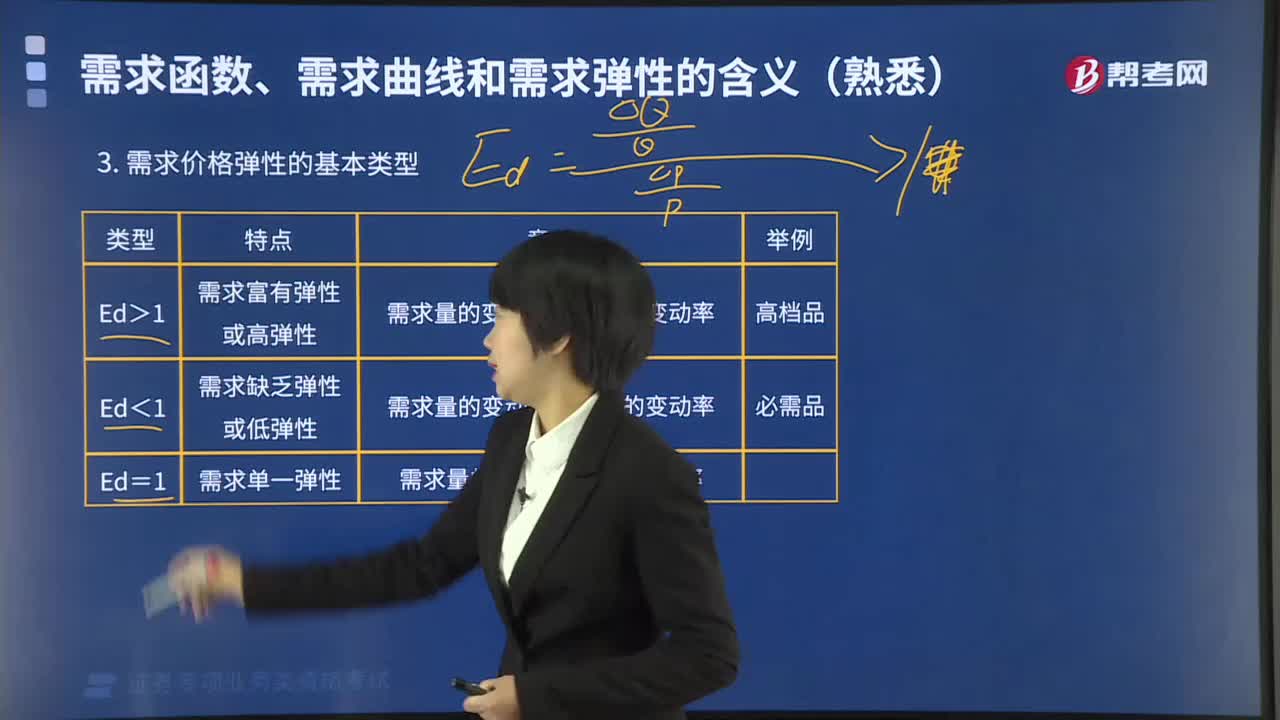

04:48需求价格弹性的基本类型有哪些?:需求价格弹性的基本类型有三种,当需求量变动百分数大于价格变动百分数,需求弹性系数大于1时。当需求量变动百分数小于价格变动百分数。需求弹性系数小于1时,叫做需求缺乏弹性或低弹性,(需求量的变动率<价格的变动率)。当需求量变动百分数等于价格变动百分数。需求弹性系数等于1时,叫做需求单一弹性,(需求量的变动率=价格变动率)。【例题·单选题】当需求量变动百分数大于价格变动百分数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日