下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

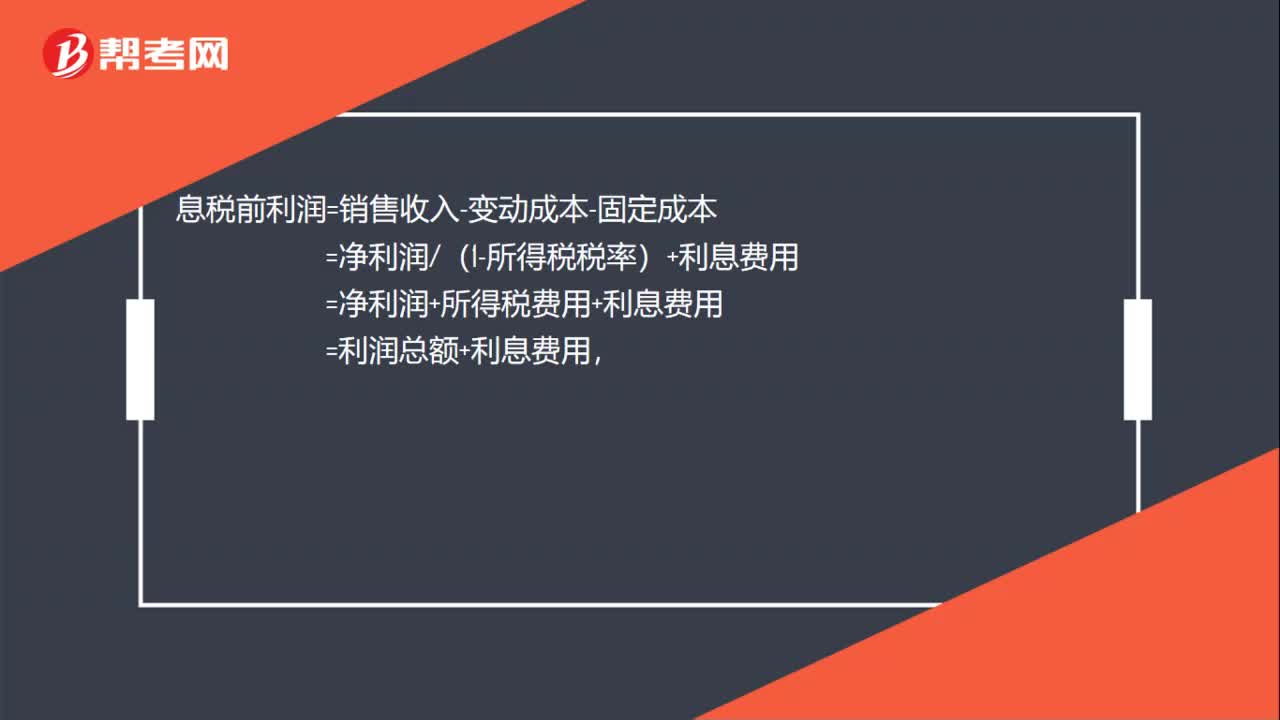

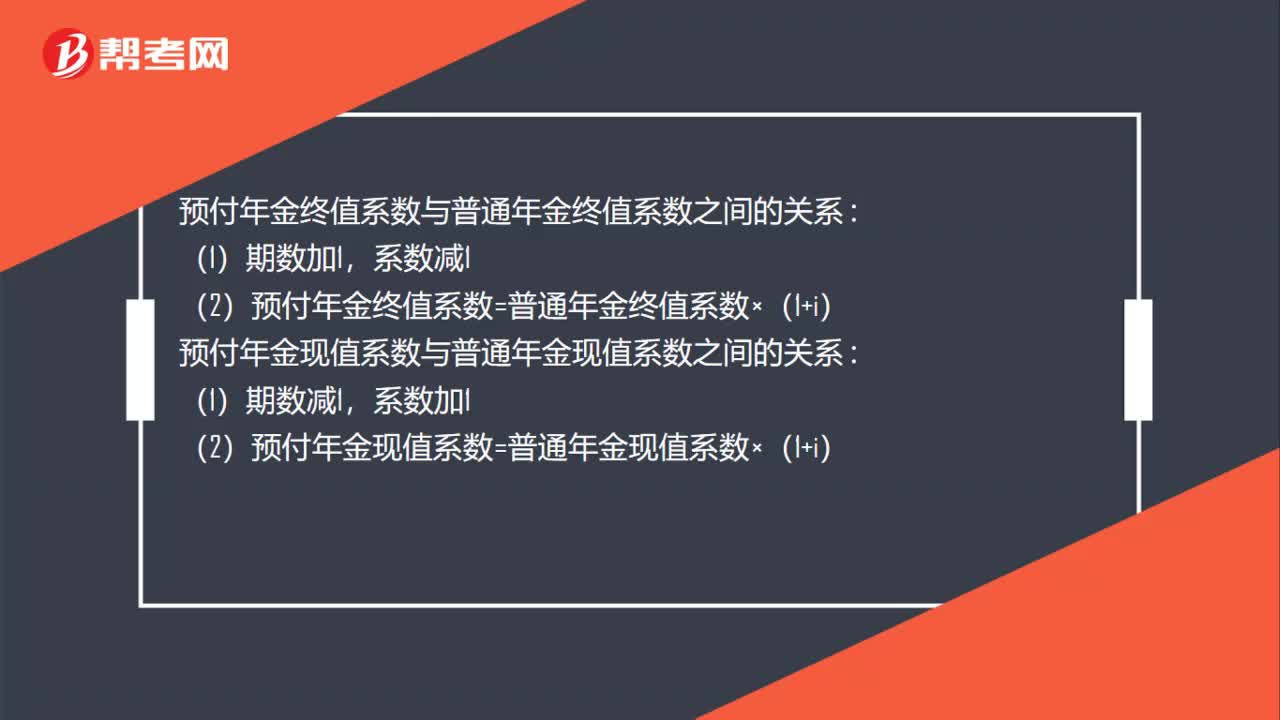

00:48货币时间价值系数之间关系是什么?:货币时间价值系数之间关系是什么?预付年金终值系数与普通年金终值系数之间的关系:(1)期数加1,系数减1:(2)预付年金终值系数=普通年金终值系数×(1+i),预付年金现值系数与普通年金现值系数之间的关系(1)期数减1系数加1(2)预付年金现值系数=普通年金现值系数×(1+i)

03:37

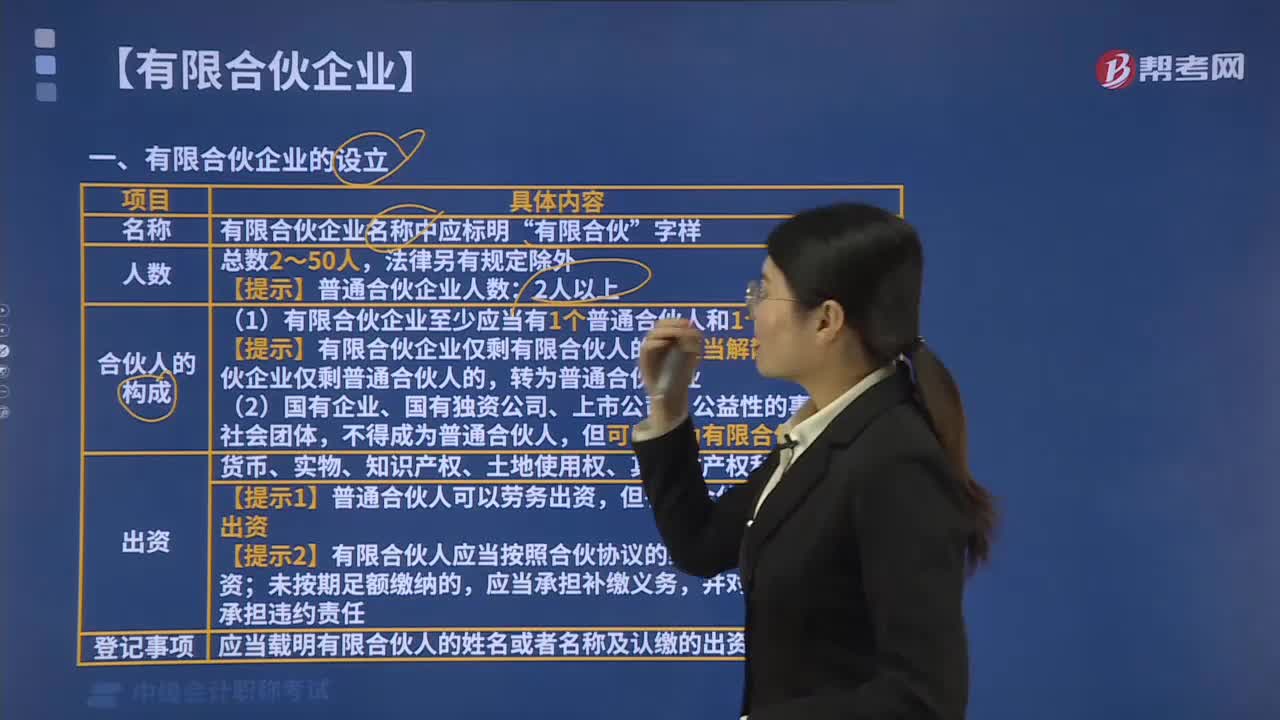

03:37设立有限合伙企业要具备哪些条件?:设立有限合伙企业要具备哪些条件?设立有限合伙企业需要具备的条件有:有限合伙企业名称中应当标明”【注意】有限合伙企业不能标明”有限合伙企业由2个以上50人以下合伙人设立。(1)有限合伙企业至少应当有1个普通合伙人和1个有限合伙人。【提示】有限合伙企业仅剩有限合伙人的,有限合伙企业仅剩普通合伙人的,【提示1】普通合伙人可以劳务出资。但有限合伙人不得以劳务出资;

05:24

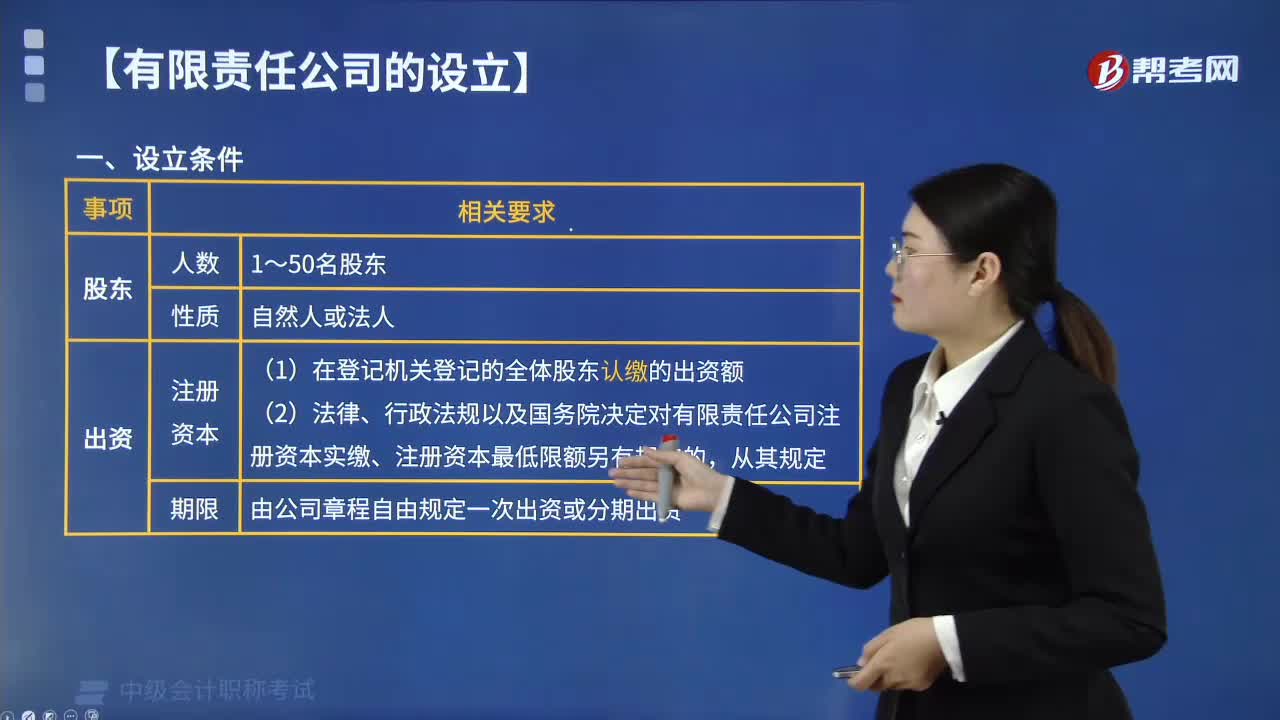

05:24设立有限责任公司要具备哪些条件?:2.有符合公司章程规定的全体股东认缴的出资额,(1)有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额另有规定的。(2)有限责任公司由公司章程自由规定一次出资或分期出资,【提示】股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资;股东会会议认为需要规定的其他事项:

00:52

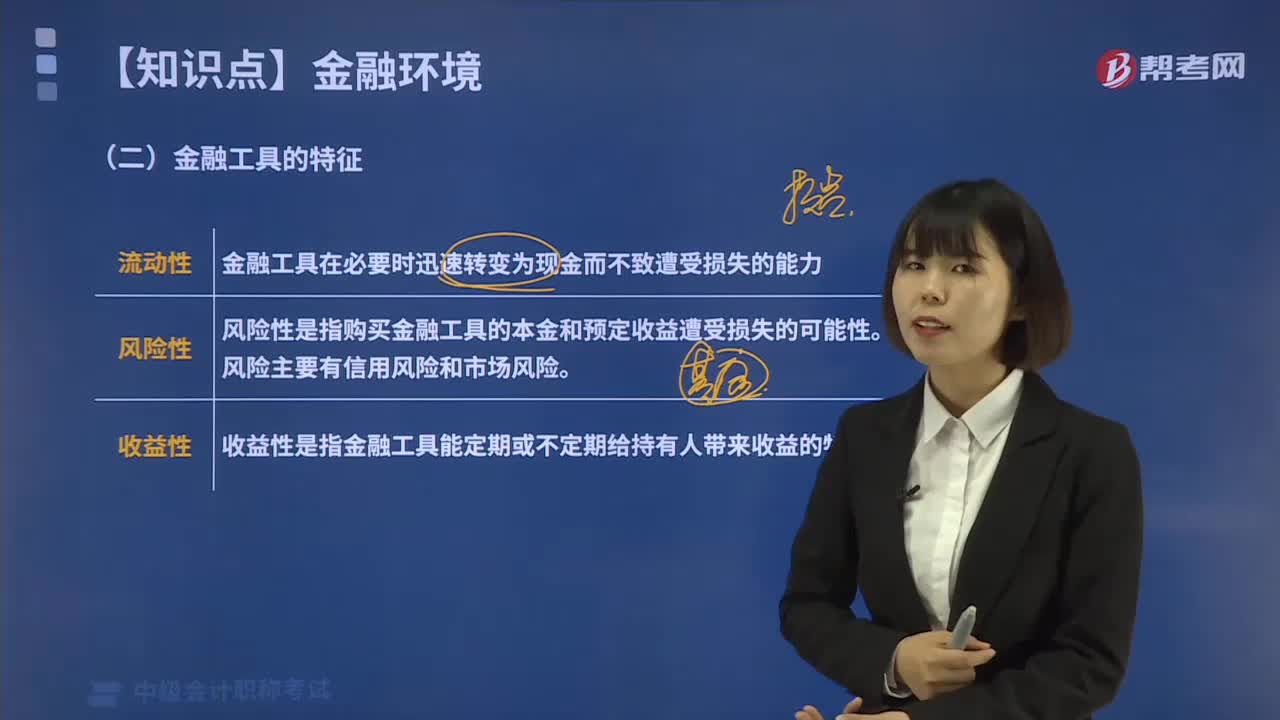

00:52金融工具有哪些特征?:金融工具是指在金融市场中可交易的金融资产,是用来证明贷者与借者之间融通货币余缺的书面证明,其最基本的要素为支付的金额与支付条件。金融工具的特征:这是指金融资产在转换成货币时。其价值不会蒙受损失的能力。金融工具在必要时迅速转变为现金而不致遭受损失的能力。2.风险性。指投资于金融工具的本金是否会遭受损失的风险。风险性是指购买金融工具的本金和预定收益遭受损失的可能性。风险主要有信用风险和市场风险

06:27

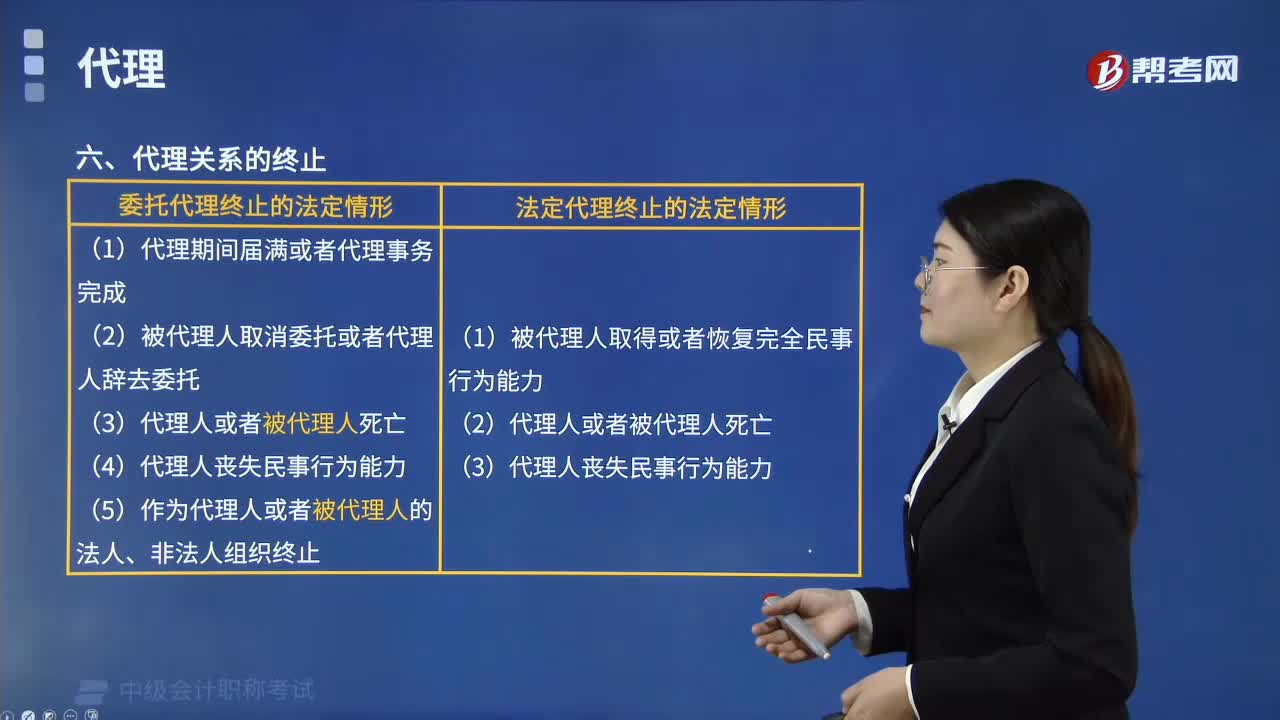

06:27代理关系终止的情形有哪些?:代理关系终止的情形有哪些?代理关系终止的情形分为两类:委托代理终止的法定情形和法定代理终止的法定情形。一、委托代理终止的法定情形;(5)作为被代理人或被代理人的法人、非法人组织终止;(1)被代理人取得或恢复民事行为能力;委托代理人实施的代理行为有效;(3)授权中明确代理权在代理事务完成时终止。为了被代理人的继承人的利益继续代理,受胁迫方有权请求人民法院或者仲裁机构予以撤销。

00:26

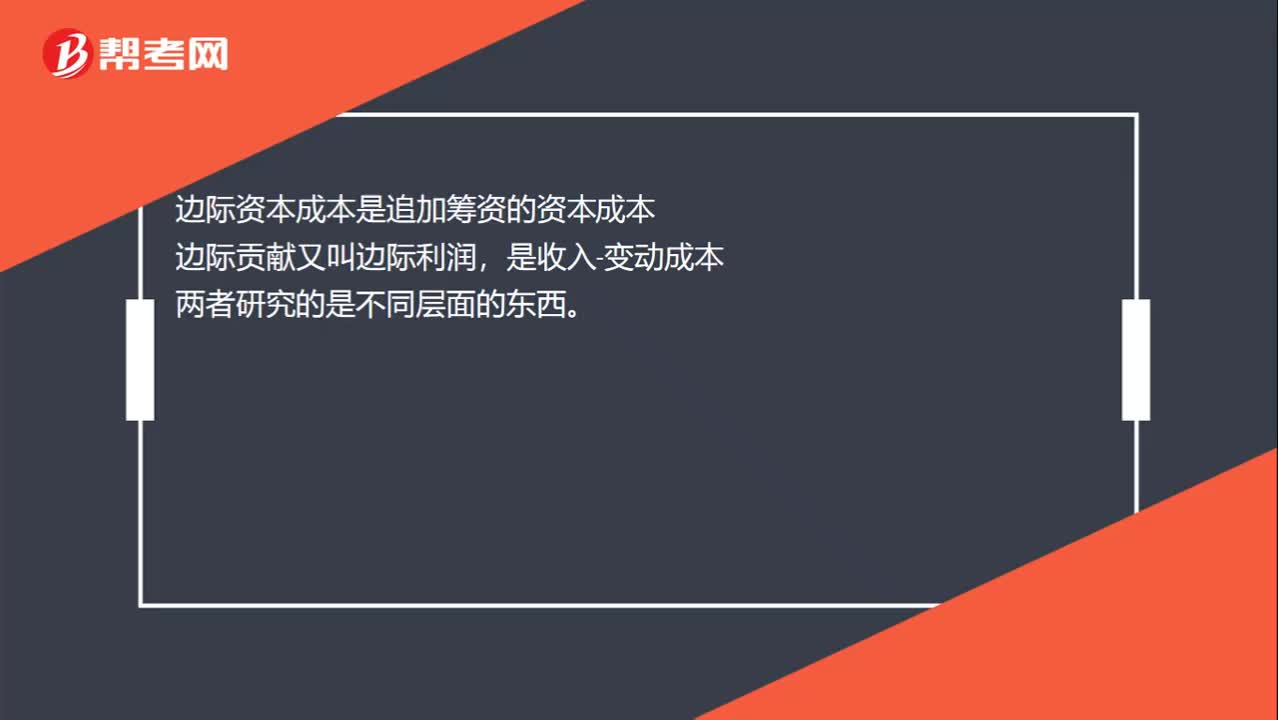

00:26边际资本成本与边际贡献它们之间有什么联系吗?:边际资本成本与边际贡献它们之间有什么联系吗?边际资本成本是追加筹资的资本成本,边际贡献又叫边际利润。是收入-变动成本两者研究的是不同层面的东西

01:03

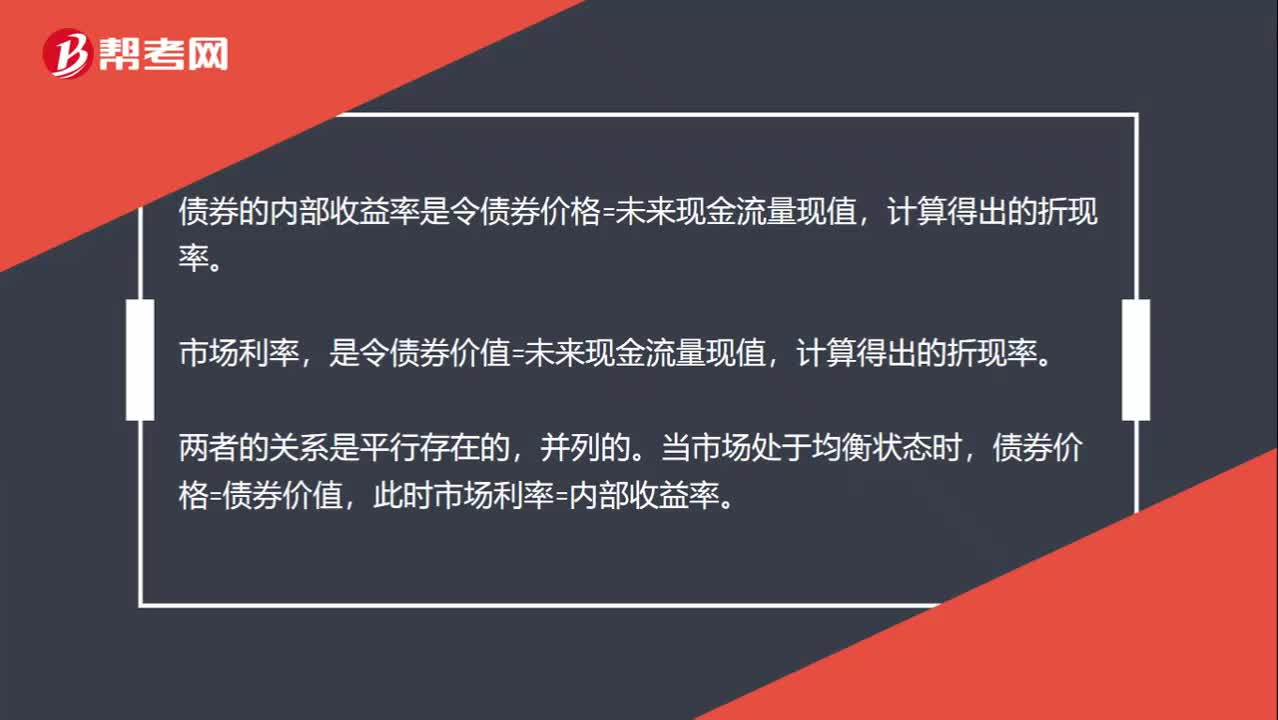

01:03债券的内部收益率和市场利率之间有什么关系?:债券的内部收益率和市场利率之间有什么关系?债券的内部收益率是令债券价格=未来现金流量现值,计算得出的折现率。市场利率,是令债券价值=未来现金流量现值,计算得出的折现率。两者的关系是平行存在的,当市场处于均衡状态时,债券价格=债券价值,此时市场利率=内部收益率。票面利率是债券计算利息时用到的利率。当票面利率高于市场利率时,债券价值高于债券面值,此时债券是溢价发行,债券折价发行,两者相等时。

03:20

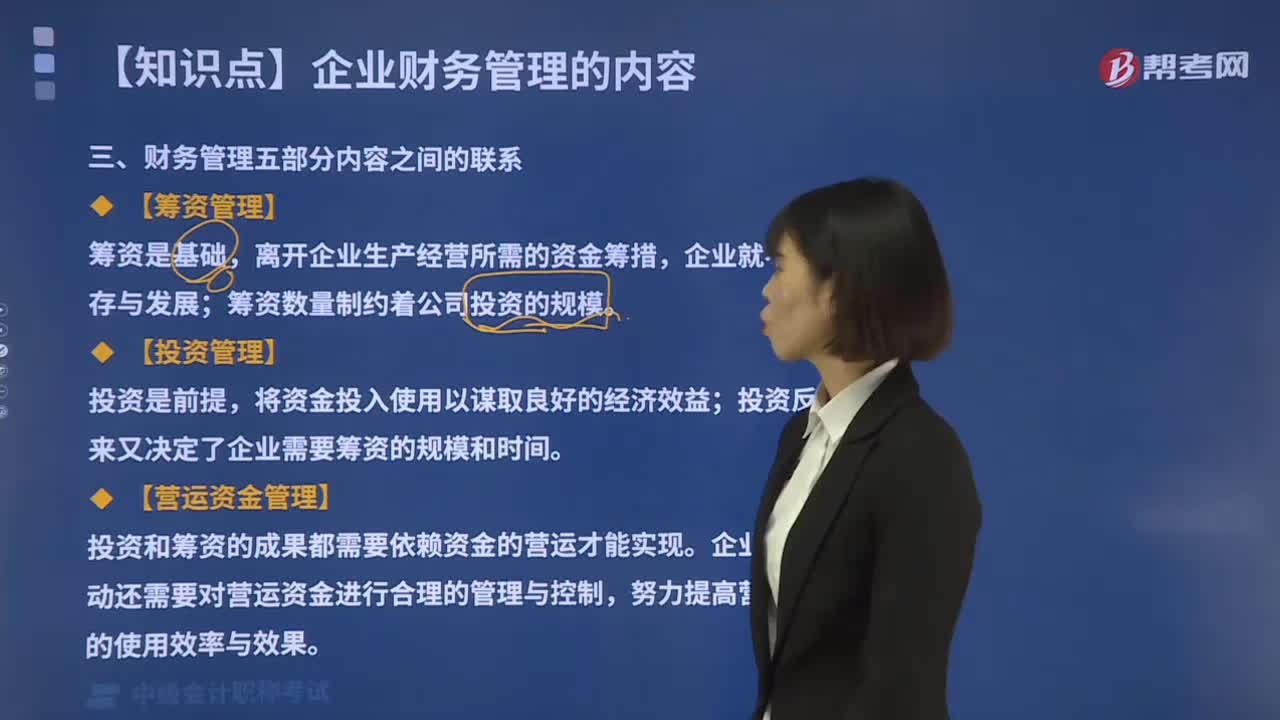

03:20财务管理五部分内容之间有怎样的联系?:财务管理的内容分为投资管理、筹资管理、营运资金管理、成本管理、收入与分配管理五个部分。筹资数量制约着公司投资的规模,2.投资管理;投资反过来又决定了企业需要筹资的规模和时间,3.营运资金管理。投资和筹资的成果都需要依赖资金的营运才能实现,企业日常活动还需要对营运资金进行合理的管理与控制。努力提高营运资金的使用效率与效果。成本管理则贯穿于投资、筹资和营运活动的全过程。

01:15

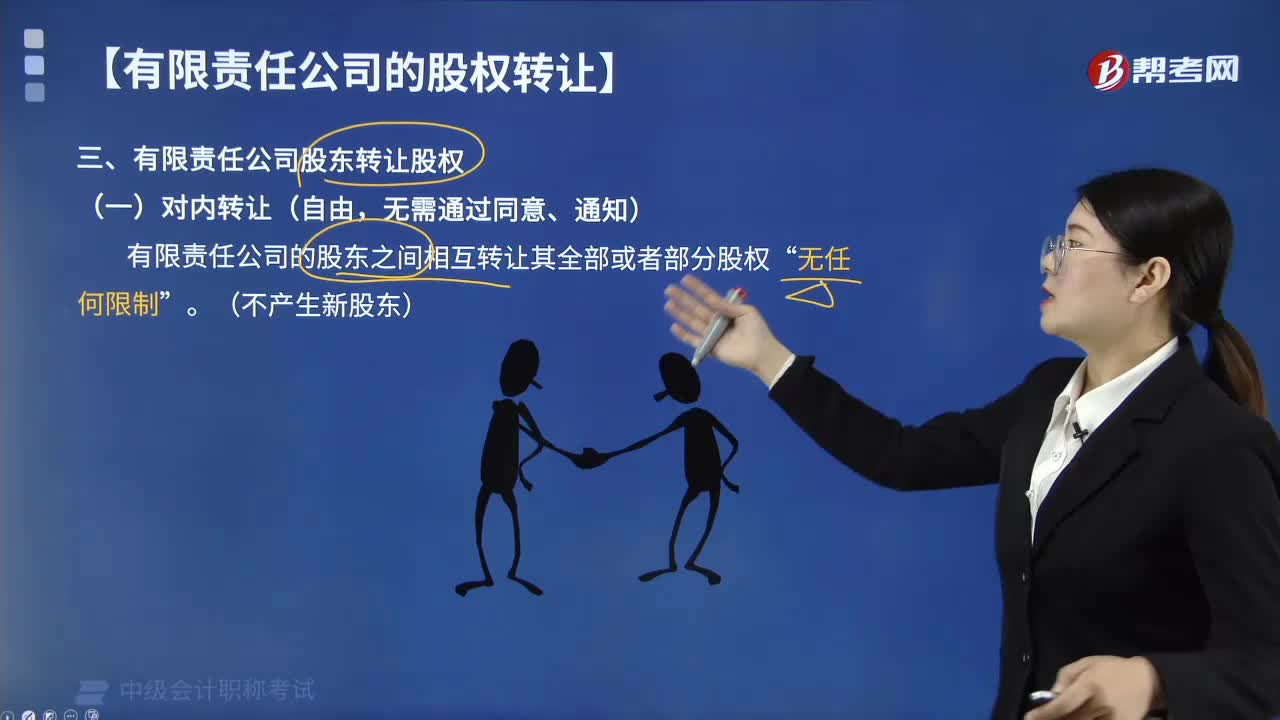

01:15有限责任公司股东之间相互转让股权都有哪些要求?:有限责任公司股东之间相互转让股权都有哪些要求?可能会出现股东全部或部分转让其股权,即公司股东将其所持有的公司股份部分或全部转让给他人,一般分为股东之间的转让和向股东之外的人转让。有限责任公司的股东之间可以相互转让其全部或者部分股权。《公司法》对股东之间转让股权没有作任何限制,又可分为一般股份转让和股票转让。一般股份转让是指以非股票的形式的股份转让,实际包括已缴纳资本然而并未出具股票的股份转让。

09:08

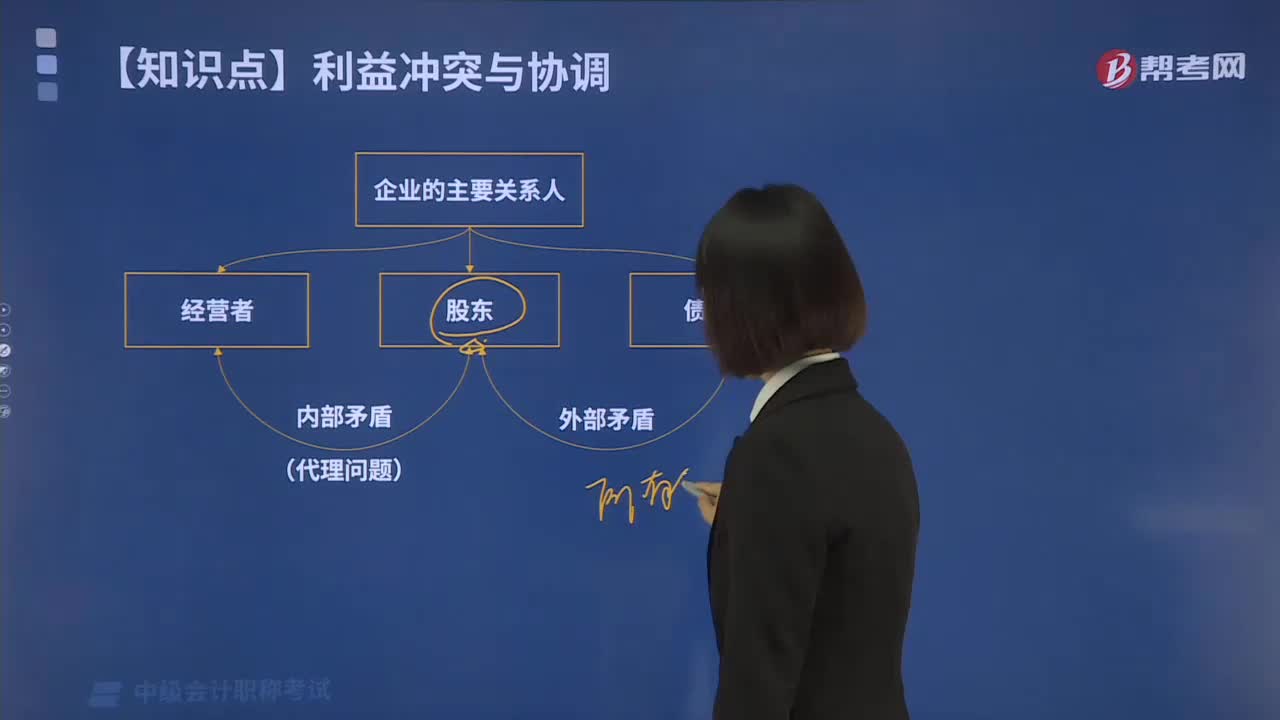

09:08财务管理中所有者与经营者之间有哪些利益冲突?:尽可能使企业相关者的利益分配在数量上和时间上达到动态的协调平衡。所有者与经营者、所有者与债权人的利益冲突与协调至关重要。财务管理中所有者与经营者之间有哪些利益冲突?所有者期望经营者代表他们的利益工作,取决于经营者能够为所有者创造多少财富。经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,激励就是将经营者的报酬与其绩效直接挂钩。以使经营者自觉采取能提高所有者财富的措施。

01:38

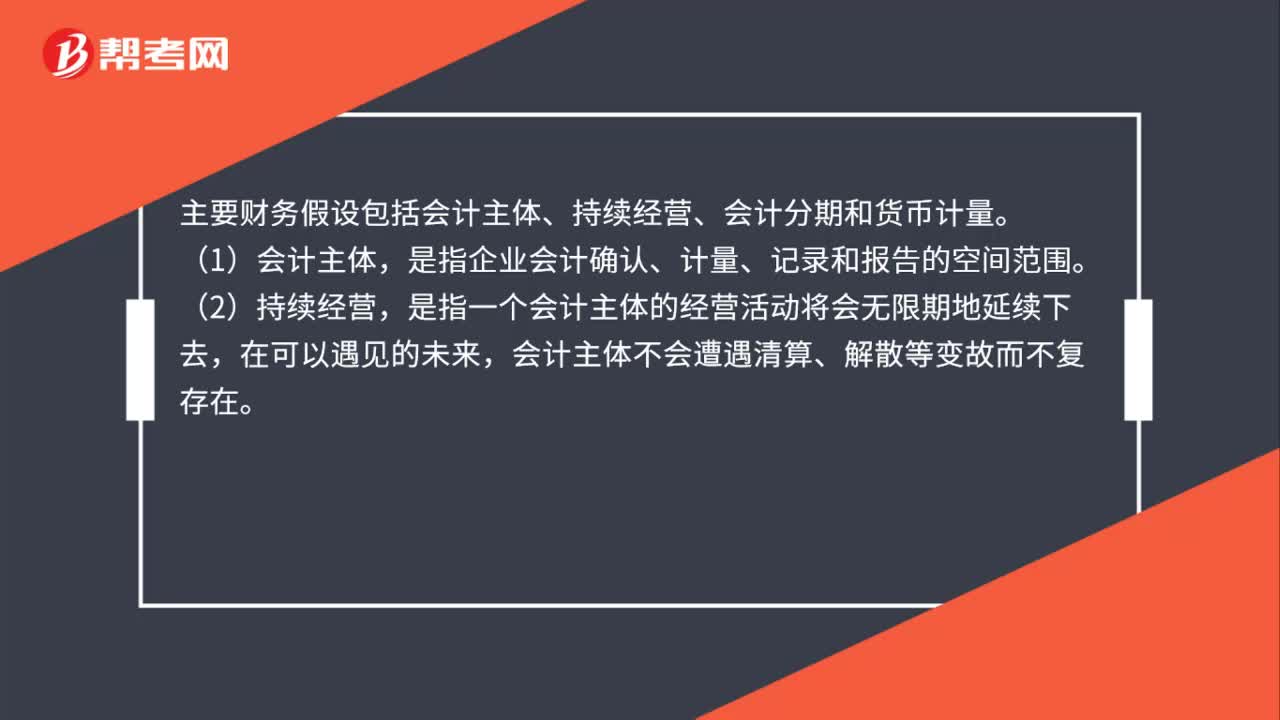

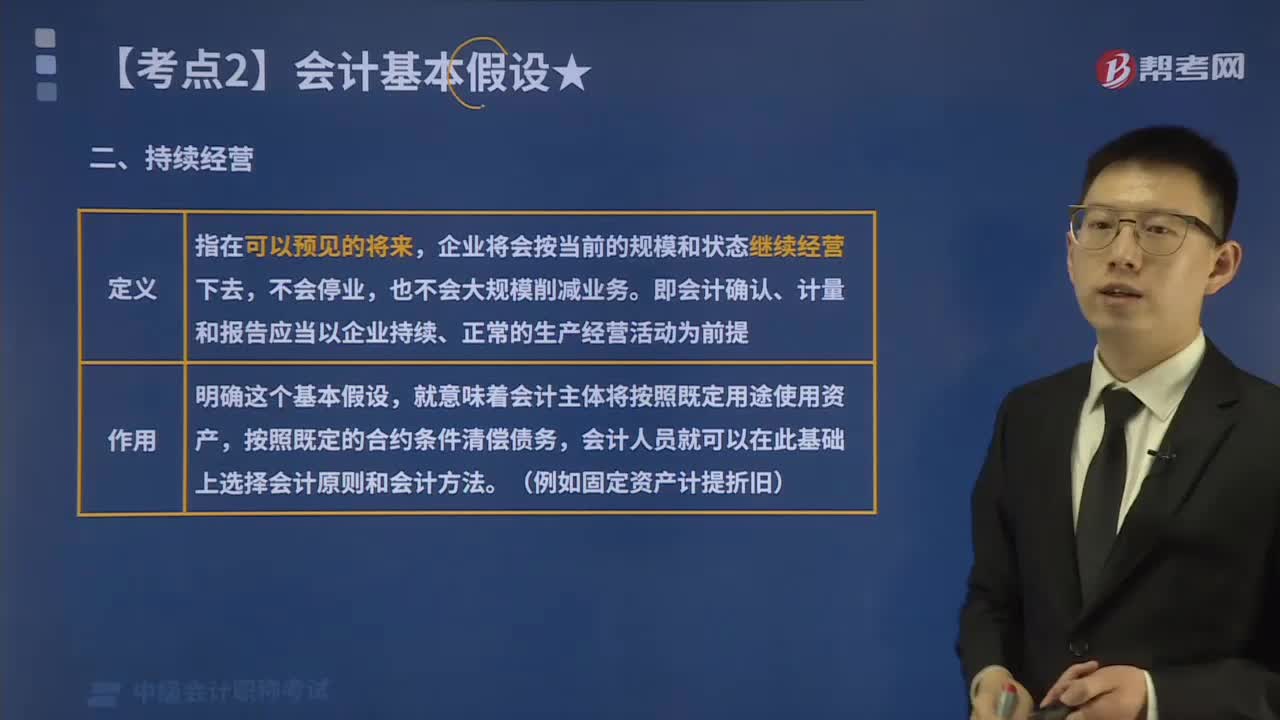

01:38来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

00:26

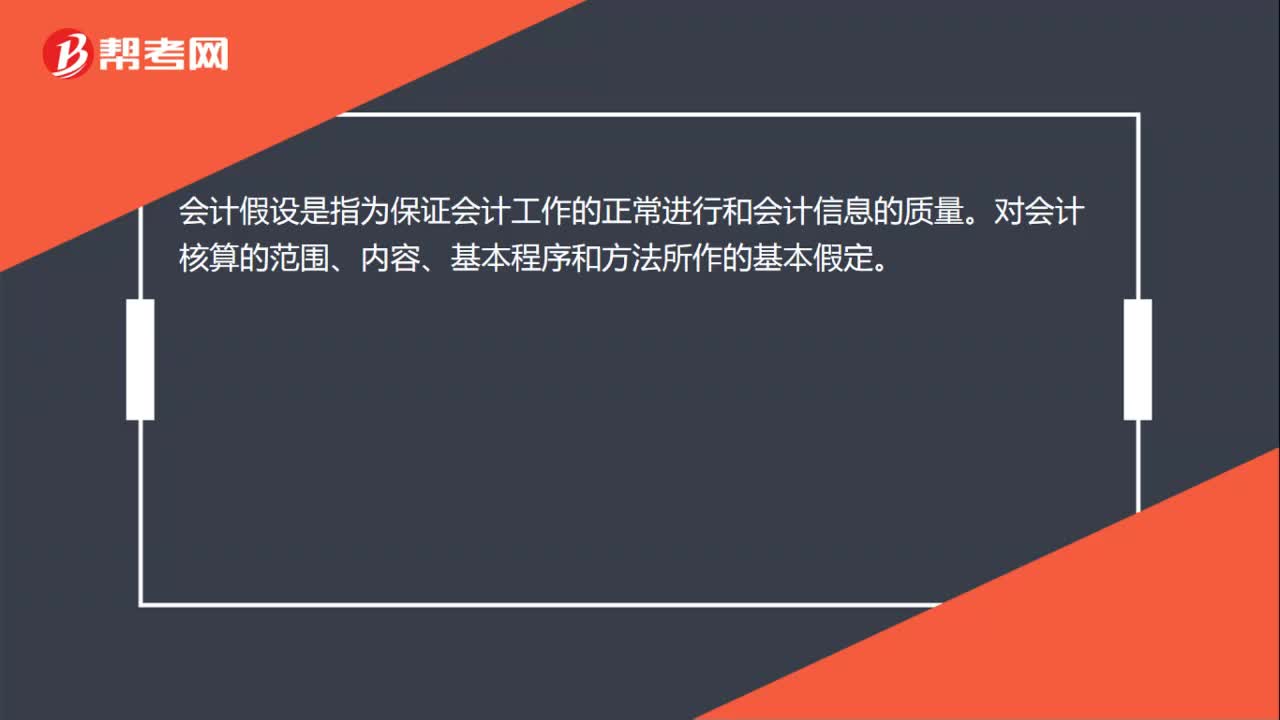

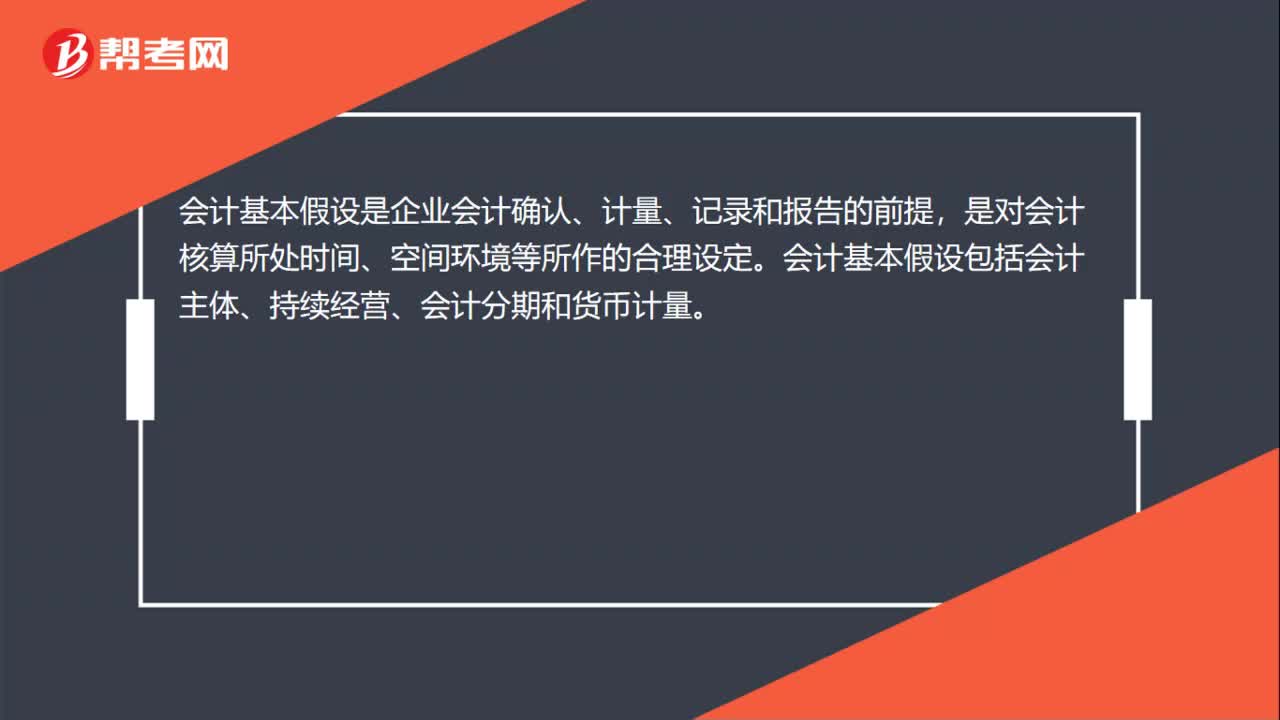

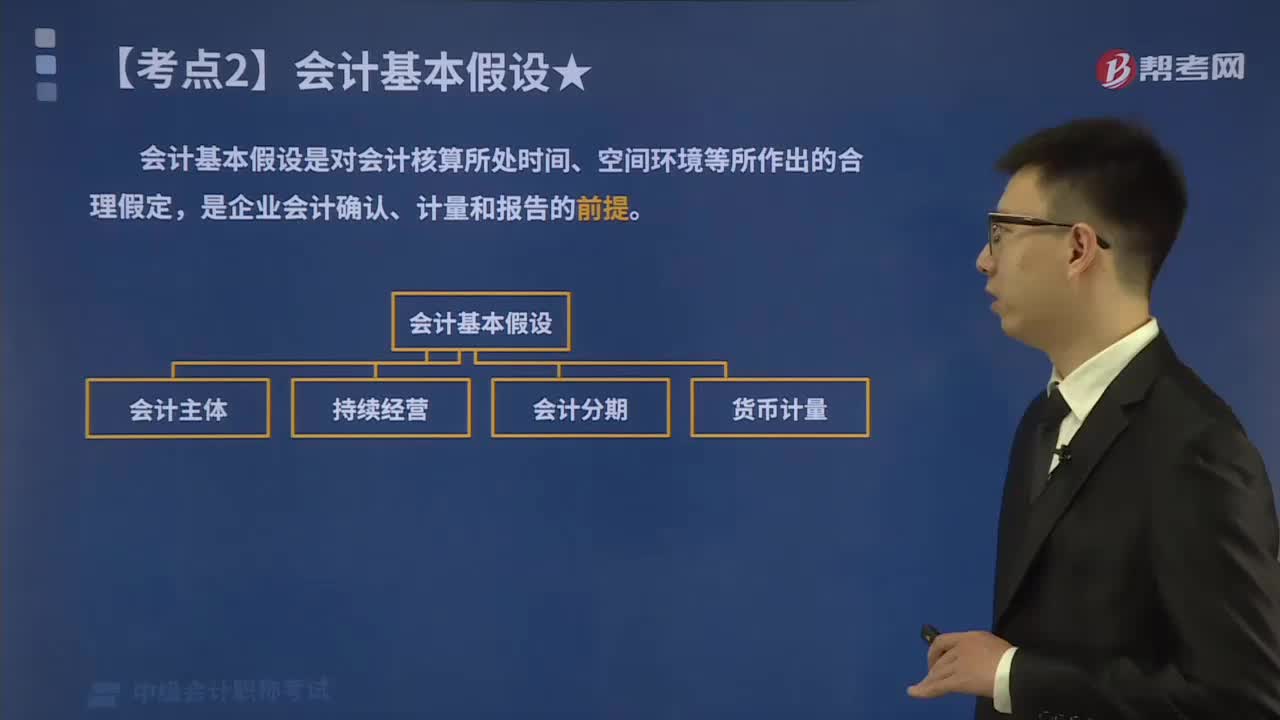

00:26会计基本假设包括哪些内容?:会计基本假设是对会计核算所处时间、空间环境等所作出的合理假定,是企业会计确认、计量和报告的前提。企业在组织会计核算时,应遵循的会计假设包括:会计主体假设、持续经营假设、会计分期假设和货币计量假设。会计工作所处的经济环境十分复杂,而会计基本假设是企业会计确认,计量和报告的前提,是对会计核算所处时间空间环境等所作的合理假定。会计假设虽然有人为假定的一面,作为进行会计活动的必要前提条件。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日