下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:19

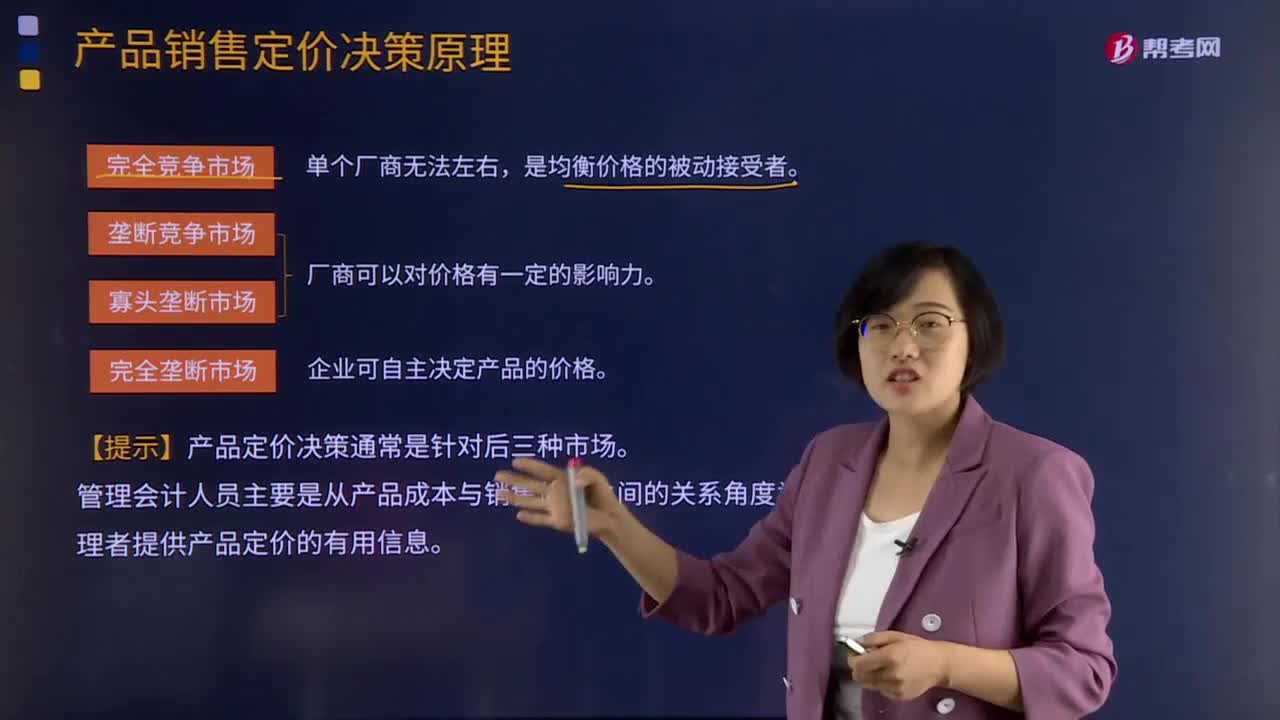

03:19产品销售定价决策原理是什么?:产品销售定价决策原理是什么?按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。厂商可以对价格有一定的影响力。在完全垄断的市场中,企业可以自主决定产品的价格。对于产品定价决策来说,在企业的销售定价决策过程中,销售定价属于企业营销战略的重要组成部分。

11:37

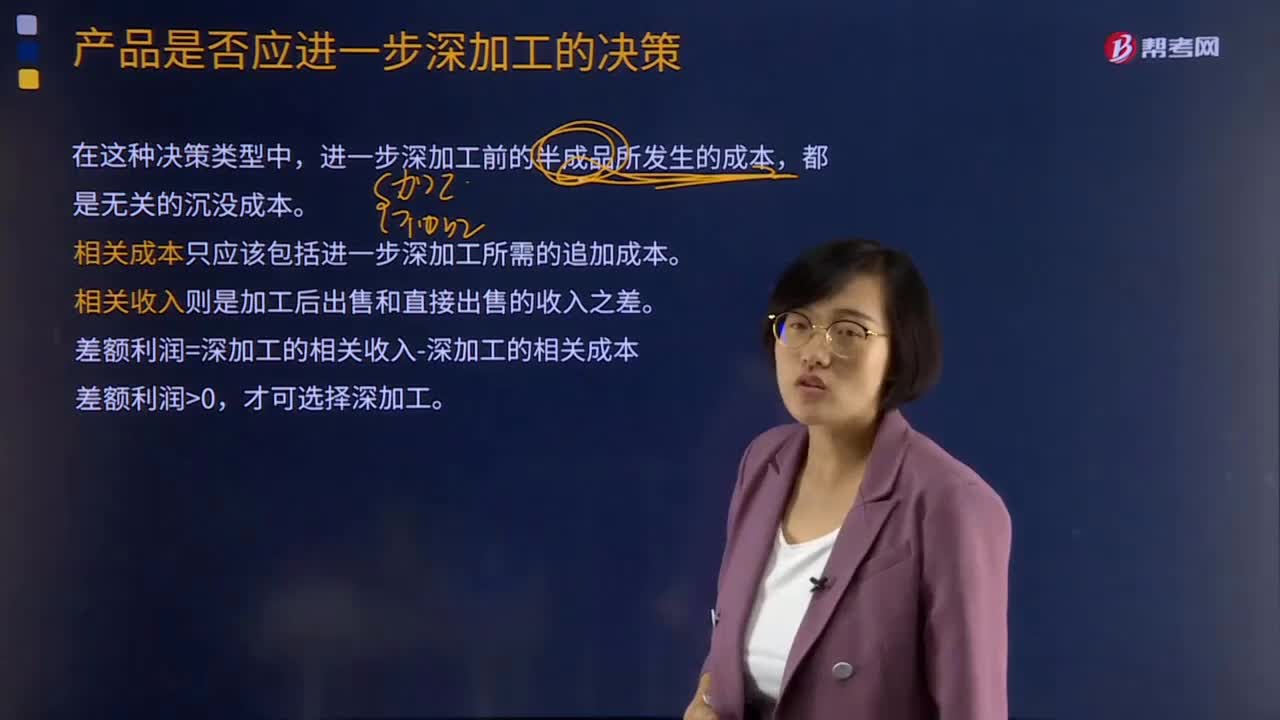

11:37产品是否应进一步深加工的决策是怎样的?:产品是否应进一步深加工的决策是怎样的?进一步深加工前的半成品所发生的成本,相关成本只应该包括进一步深加工所需的追加成本。差额利润=深加工的相关收入-深加工的相关成本,【例题·计算分析题】某企业生产A半成品10 000件,(1)企业具备进一步加工10 000件A产品的生产能力,深加工追加的成本=20×10 000+50 000=250 000(元)。

03:27

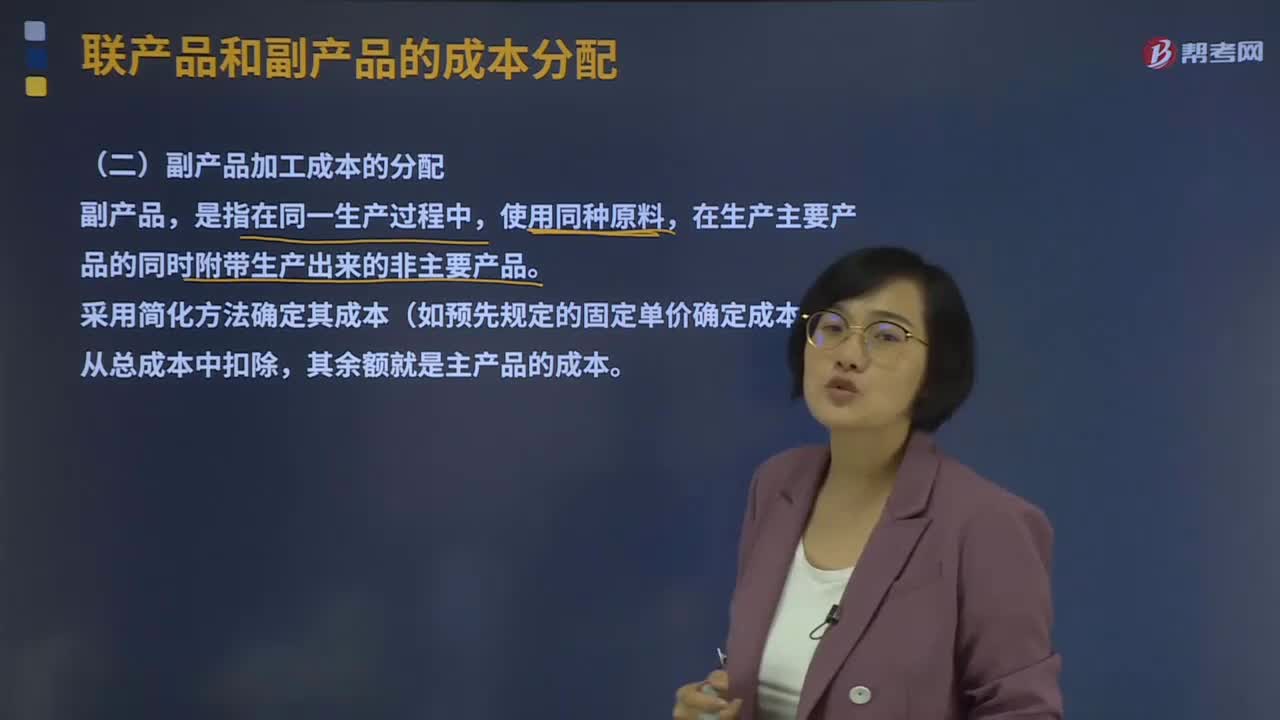

03:27副产品加工成本的分配是怎样的?:副产品加工成本的分配是怎样的?副产品,是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。采用简化方法确定其成本(如预先规定的固定单价确定成本),从总成本中扣除,其余额就是主产品的成本。主产品成本=总成本-副产品成本【知识梳理】

06:48

06:48联产品加工成本的分配是指什么?:联合成本分配率=待分配联合成本÷各联产品分配标准合计,某联产品应分配联合成本=联合成本分配率×该联产品分配标准,其中A产品的销售价格总额为1 800万元。B产品的销售价格总额为1 200万元。采用售价法分配联合成本,加工后C产品的销售价格总额为1。采用可变现净值法分配联合成本C产品分配的联合成本=4002 500×1 500=240(万元)

00:50

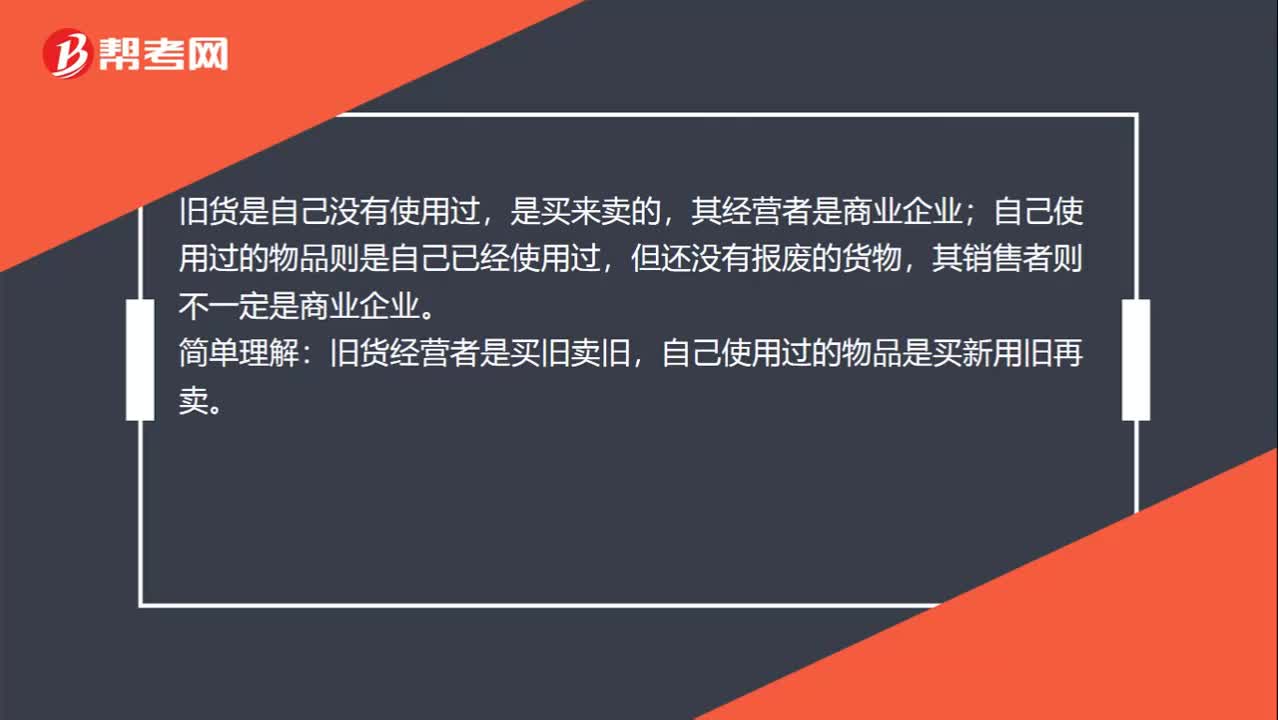

00:50应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?:应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?旧货是进入商业流通环节的有使用价值的货物,是由经营旧货的商业企业销售的;自己使用过的物品是指自己使用过,仍有使用价值的货物。旧货是自己没有使用过,是买来卖的,其经营者是商业企业;自己使用过的物品则是自己已经使用过,但还没有报废的货物,其销售者则不一定是商业企业。简单理解:旧货经营者是买旧卖旧,自己使用过的物品是买新用旧再卖。

00:33

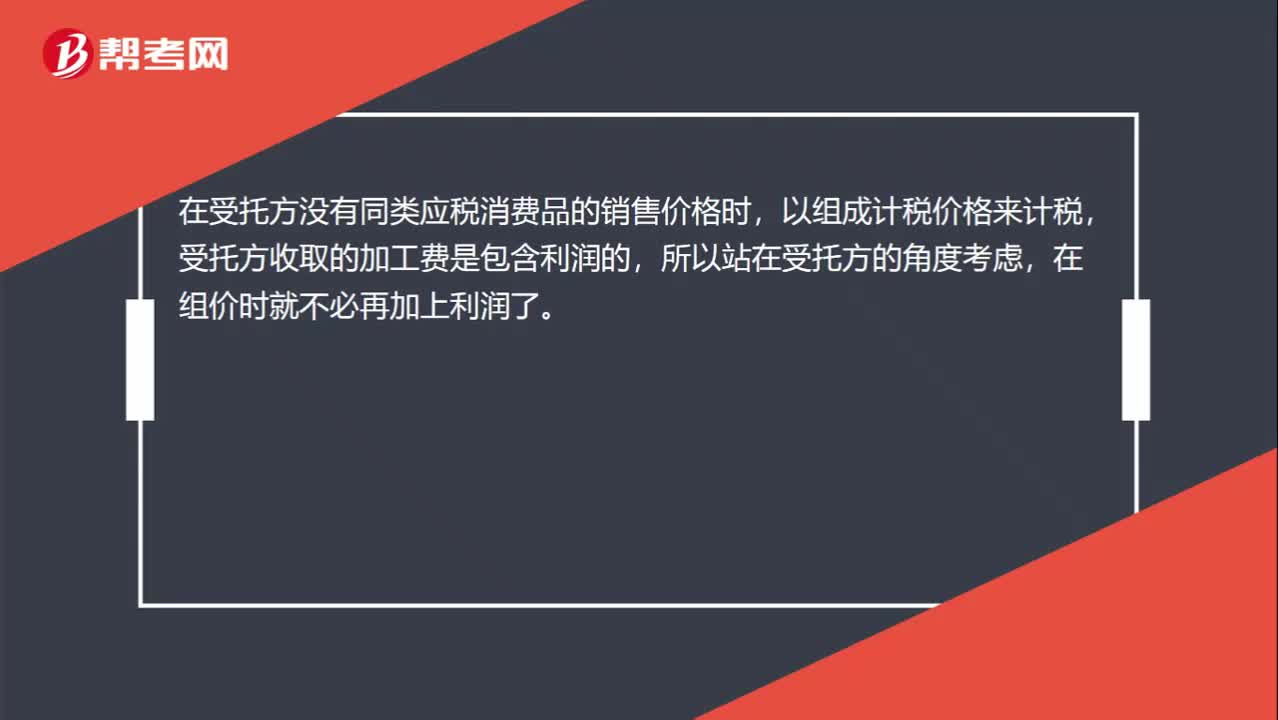

00:33为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?:为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?在受托方没有同类应税消费品的销售价格时,以组成计税价格来计税,受托方收取的加工费是包含利润的,所以站在受托方的角度考虑,在组价时就不必再加上利润了。

01:26

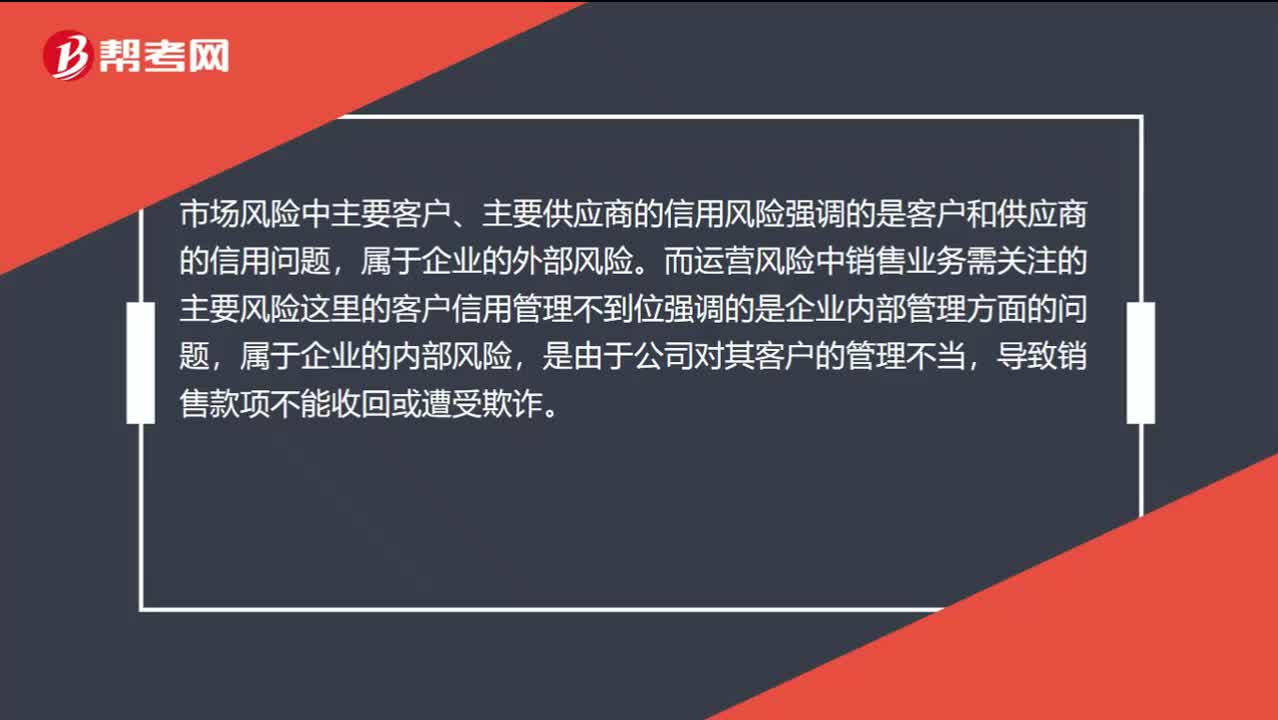

01:26市场信用风险和运营销售风险怎么区分?:市场信用风险和运营销售风险怎么区分?市场风险中“与运营风险中销售业务需关注的主要风险之一“客户信用管理不到位”市场风险中主要客户、主要供应商的信用风险强调的是客户和供应商的信用问题,属于企业的外部风险。而运营风险中销售业务需关注的主要风险这里的客户信用管理不到位强调的是企业内部管理方面的问题,属于企业的内部风险,是由于公司对其客户的管理不当。

00:27

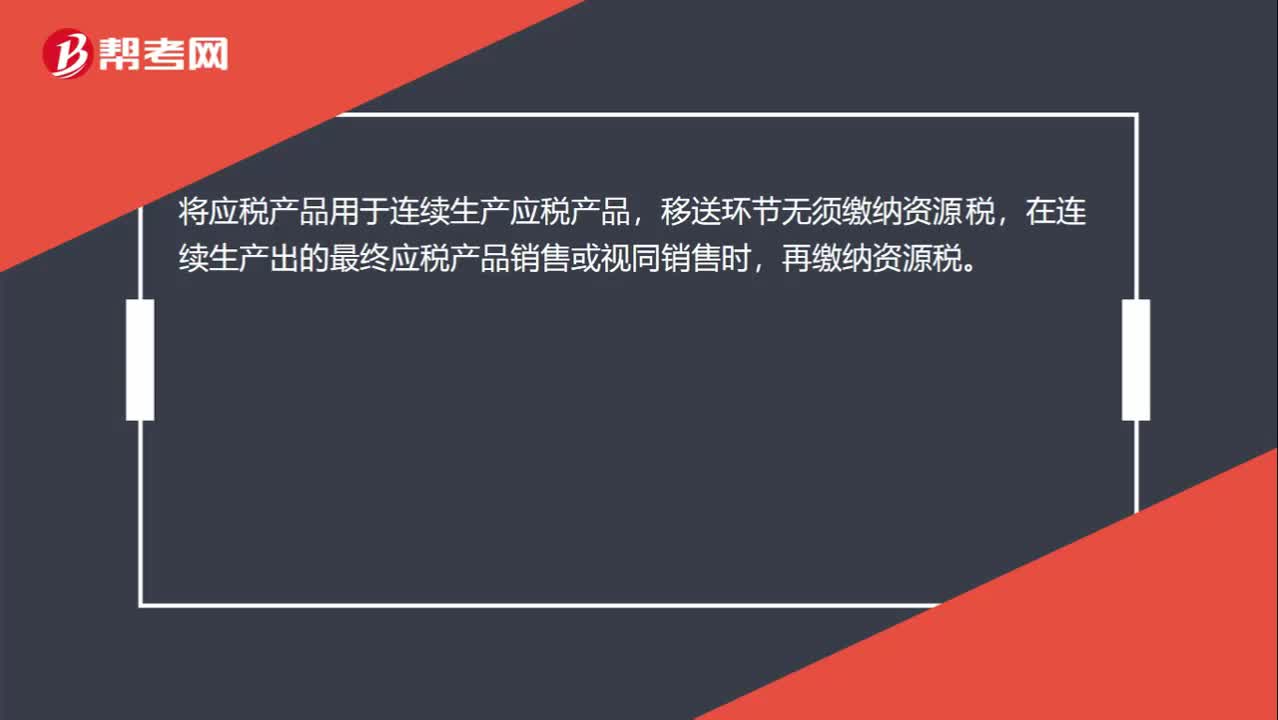

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

01:00

01:00纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?:纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?人工合成牛胚胎适用9%的税率。纳税人销售自产人工合成牛胚胎也是免征增值税的。这里这样理解,国家出于特殊考虑,给纳税人销售自产人工合成牛胚胎免税政策,如果国家取消免税政策了,那么纳税人就需要按照9%的税率纳税了。也就是说增值税的应税货物,都会对应着一档税率,只不过会给一些项目免税优惠,如果国家取消该优惠,那么就需要按照其对应的税率照章纳税了。

00:35

00:35应交税费明细科目都包括哪些?:应交税费明细科目都包括哪些?应交税费明细科目包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税等。本科目还核算企业按其他规定缴纳的教育费附加、保险保障基金、代扣代缴的个人所得税、矿产资源补偿费等。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日