下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

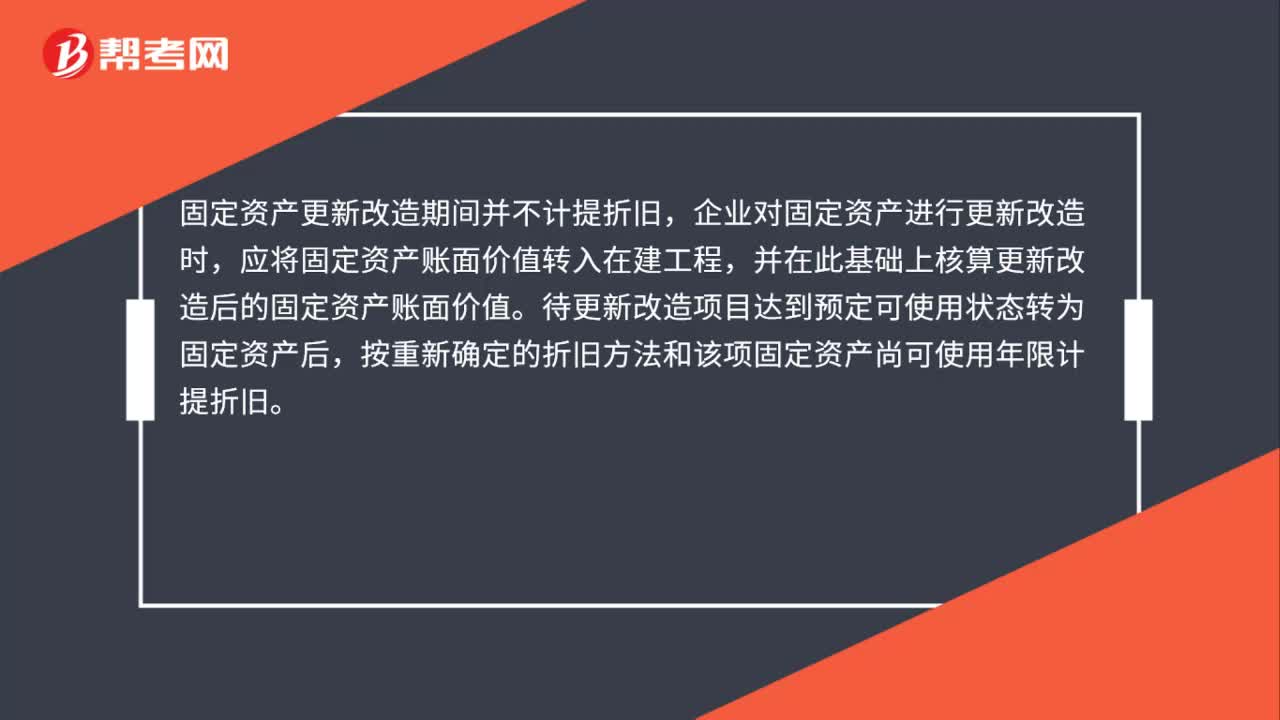

00:54更新改造的固定资产不提折旧吗?:更新改造的固定资产不提折旧吗?固定资产更新改造期间并不计提折旧,企业对固定资产进行更新改造时,应将固定资产账面价值转入在建工程,并在此基础上核算更新改造后的固定资产账面价值。待更新改造项目达到预定可使用状态转为固定资产后,按重新确定的折旧方法和该项固定资产尚可使用年限计提折旧。

00:49

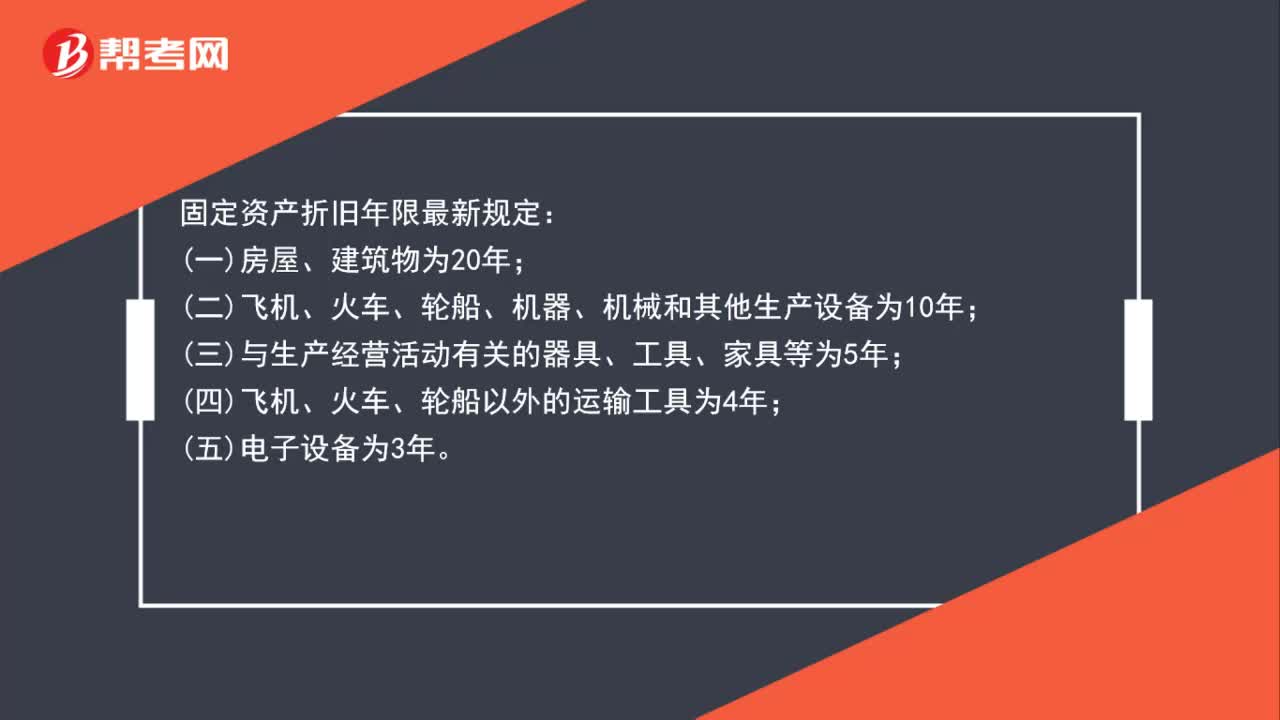

00:49税法固定资产折旧年限是什么?:税法固定资产折旧年限是什么?税法固定资产折旧年限除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物为20年;(2)飞机、火车、轮船、机器、机械和其他生产设备为10年;(3)与生产经营活动有关的器具、工具、家具等为5年;(4)飞机、火车、轮船以外的运输工具为4年;(5)电子设备为3年。

00:54

00:54企业计提固定资产折旧首先以什么为前提?:企业计提固定资产折旧首先以什么为前提?企业计提固定资产折旧首先是以企业持续经营假设为前提的。持续经营是财务会计的基本假设或基本前提之一,是指企业的生产经营活动将按照既定的目标持续下去,在可以预见的将来,不会面临破产清算。这是绝大多数企业所处的正常状况。对于持续经营的企业,投资者需要通过其现在的财务状况与过去一定时期的经营成果,来预测其未来的财务状况与经营成果,据以作出投资决策。

00:29

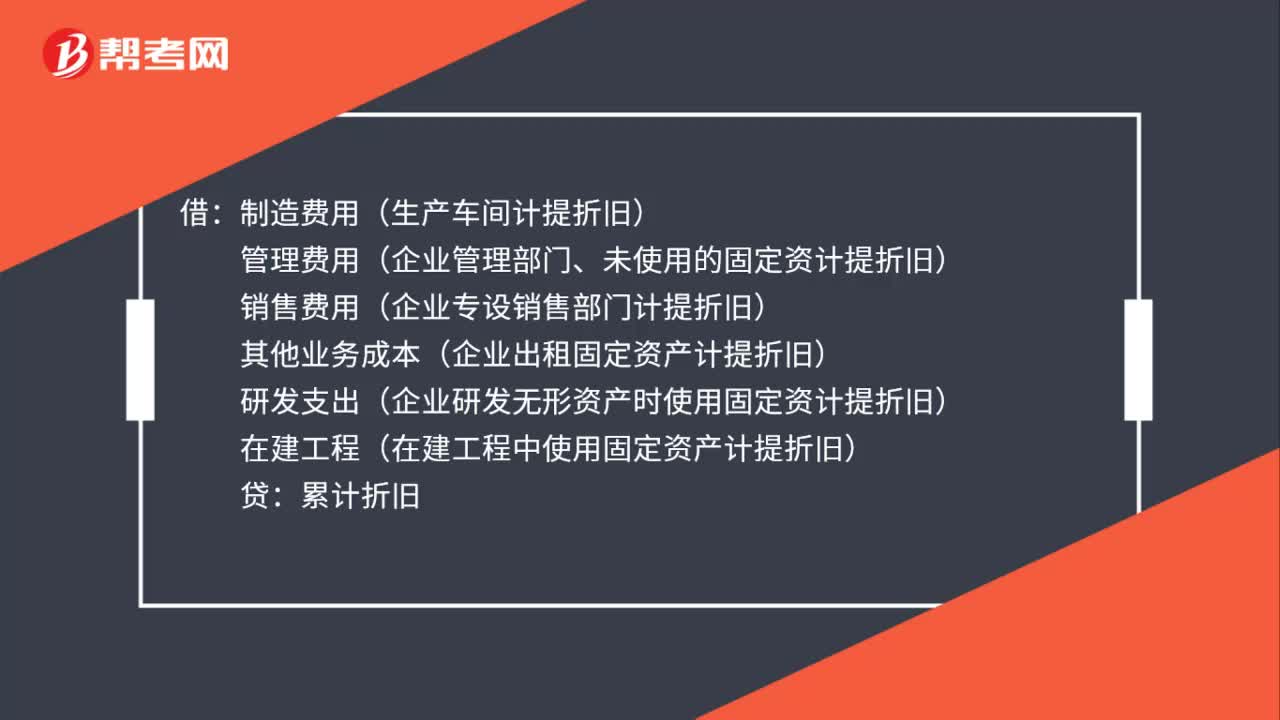

00:29出租固定资产的折旧计入哪里?:出租固定资产的折旧可以计入“其他业务成本”固定资产折旧指一定时期内。为弥补固定资产损耗按照规定的固定资产折旧率提取的固定资产折旧,它反映了固定资产在当期生产中的转移价值。

06:49

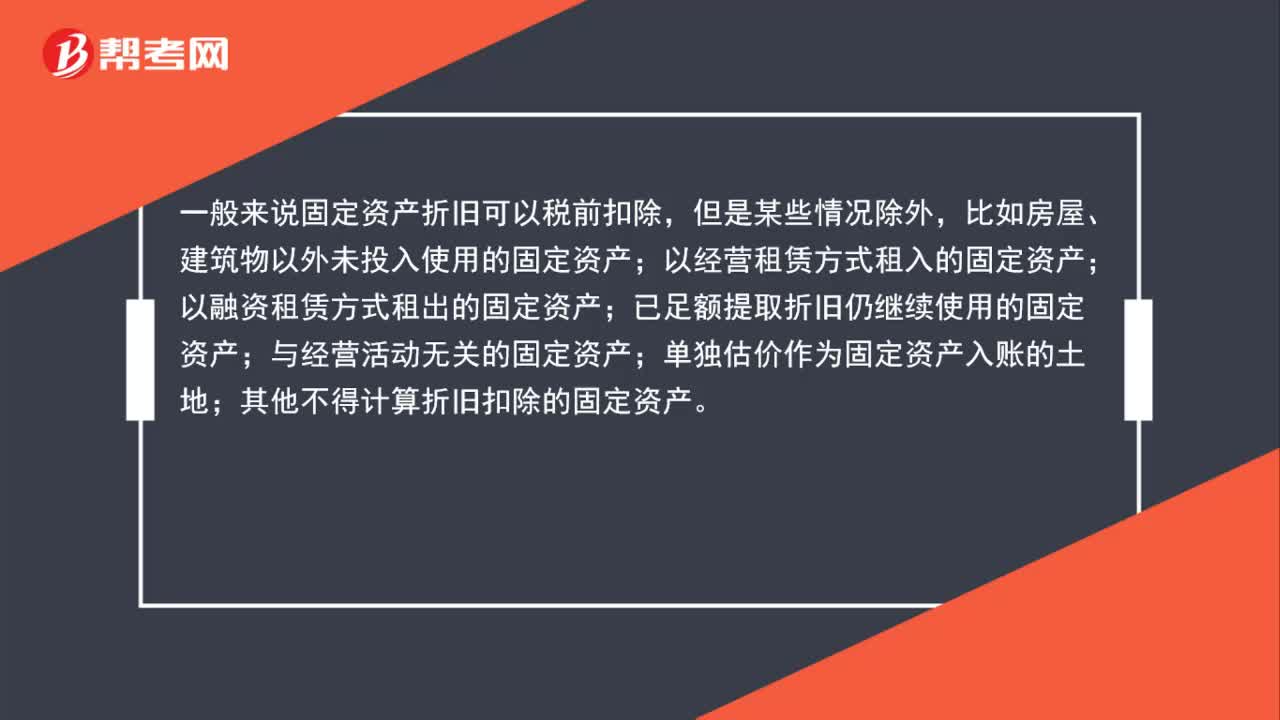

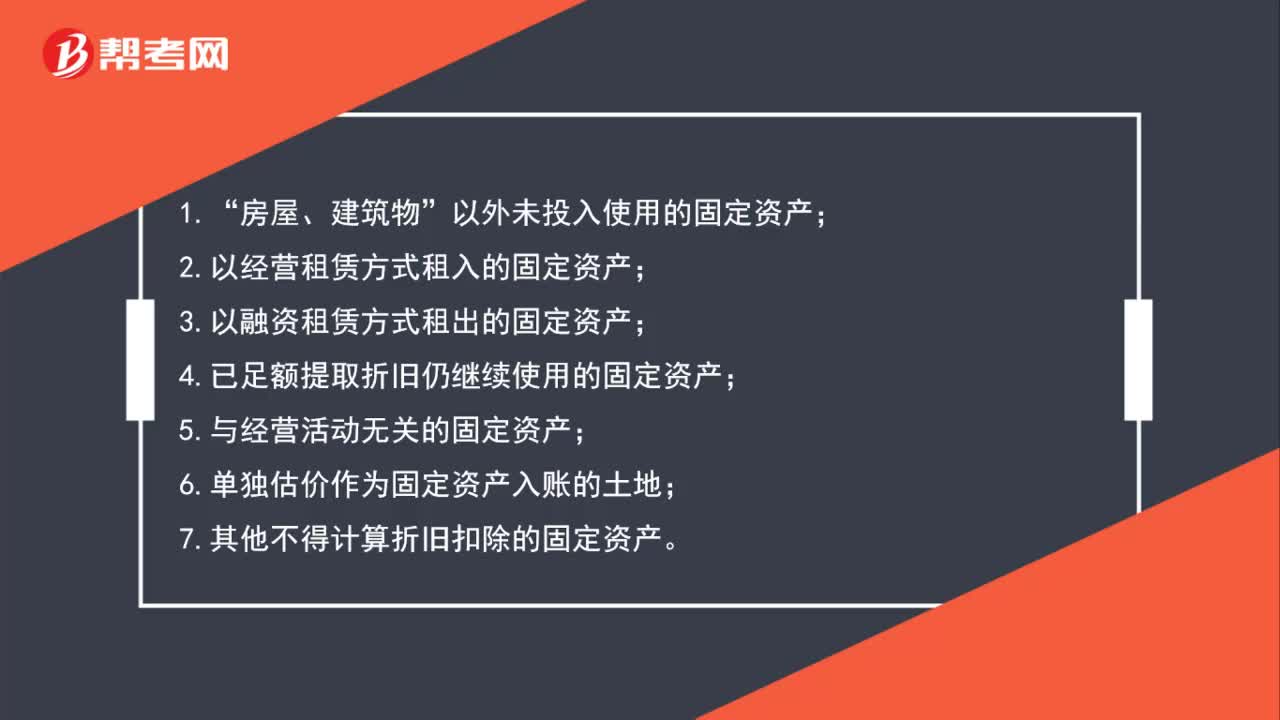

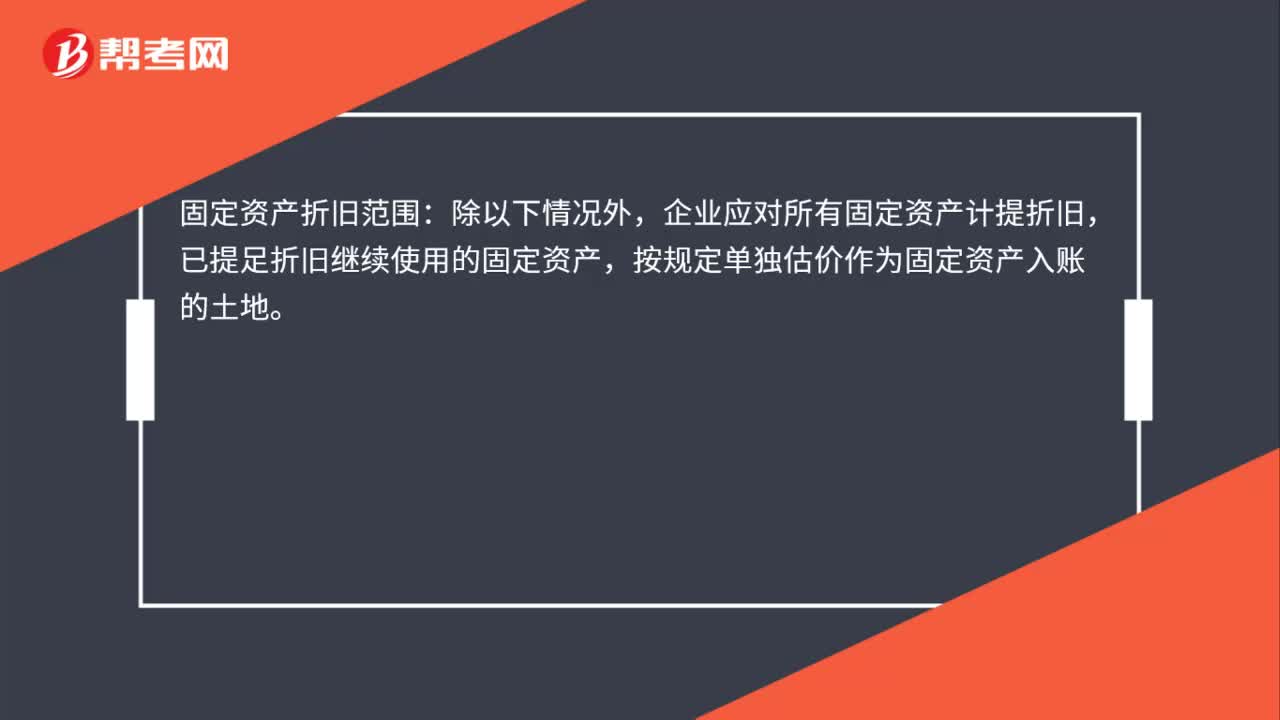

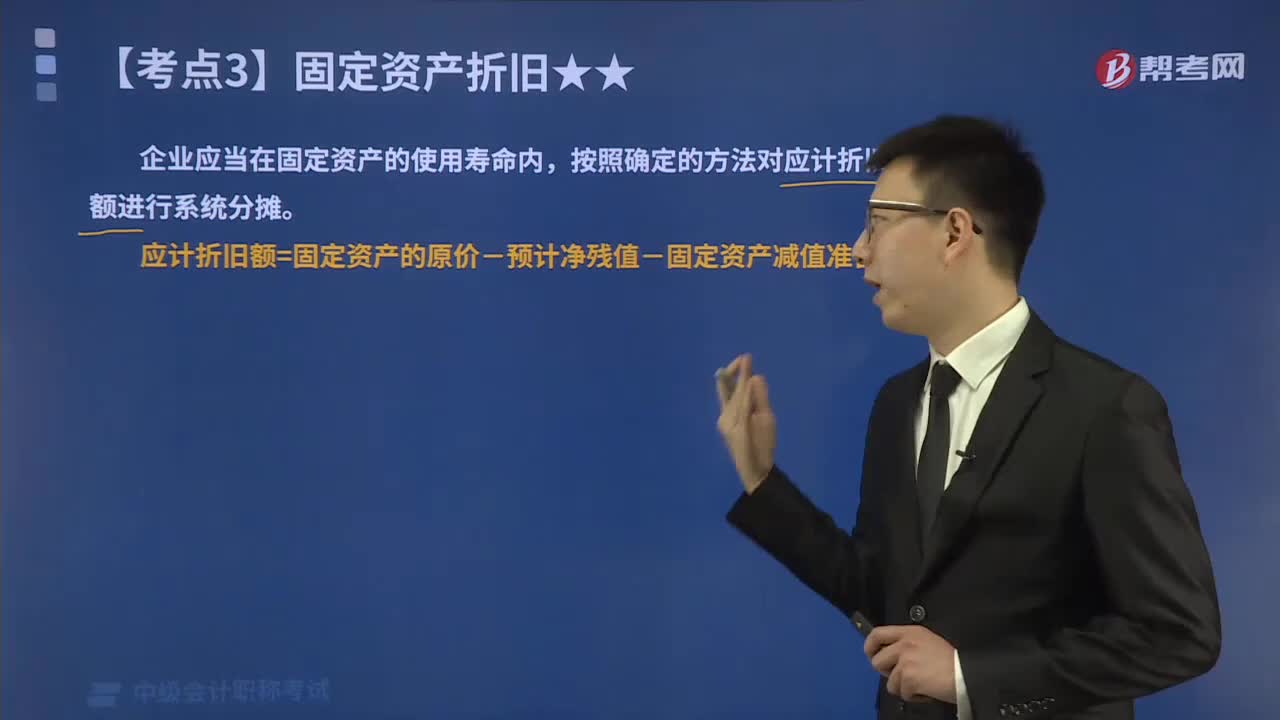

06:49固定资产的折旧范围包括哪些?:应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产的使用寿命、预计净残值一经确定,应计折旧额=固定资产的原价-预计净残值-固定资产减值准备,企业应当对所有固定资产计提折旧。(1)已提足折旧仍继续使用的固定资产:固定资产应当按月提取折旧。但不需要调整原已计提的折旧额,再按重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

00:55

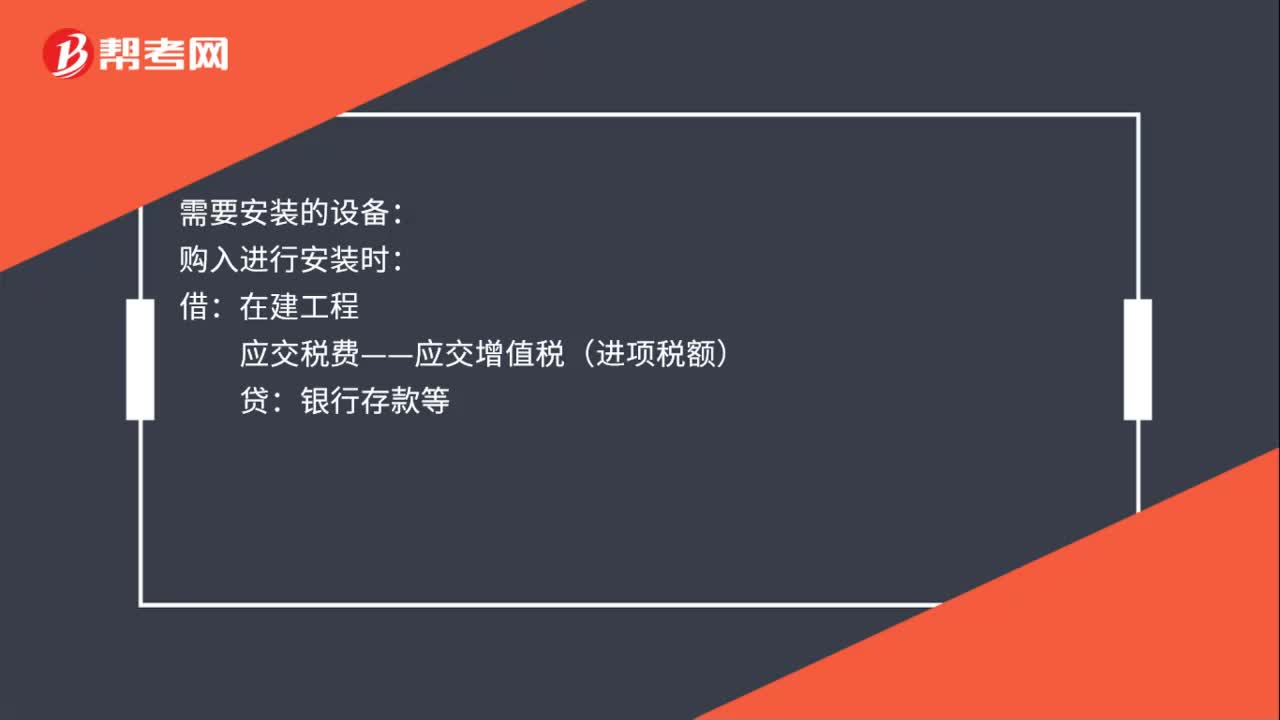

00:55购入固定资产折旧分录是什么?:购入固定资产折旧分录是什么?购入固定资产折旧分录:不需安装:固定资产:贷:需要安装的设备:购入进行安装时:银行存款等:支付安装费等在建工程应交税费——应交增值税(进项税额)银行存款等设备安装完毕交付使用时借固定资产贷在建工程

00:34

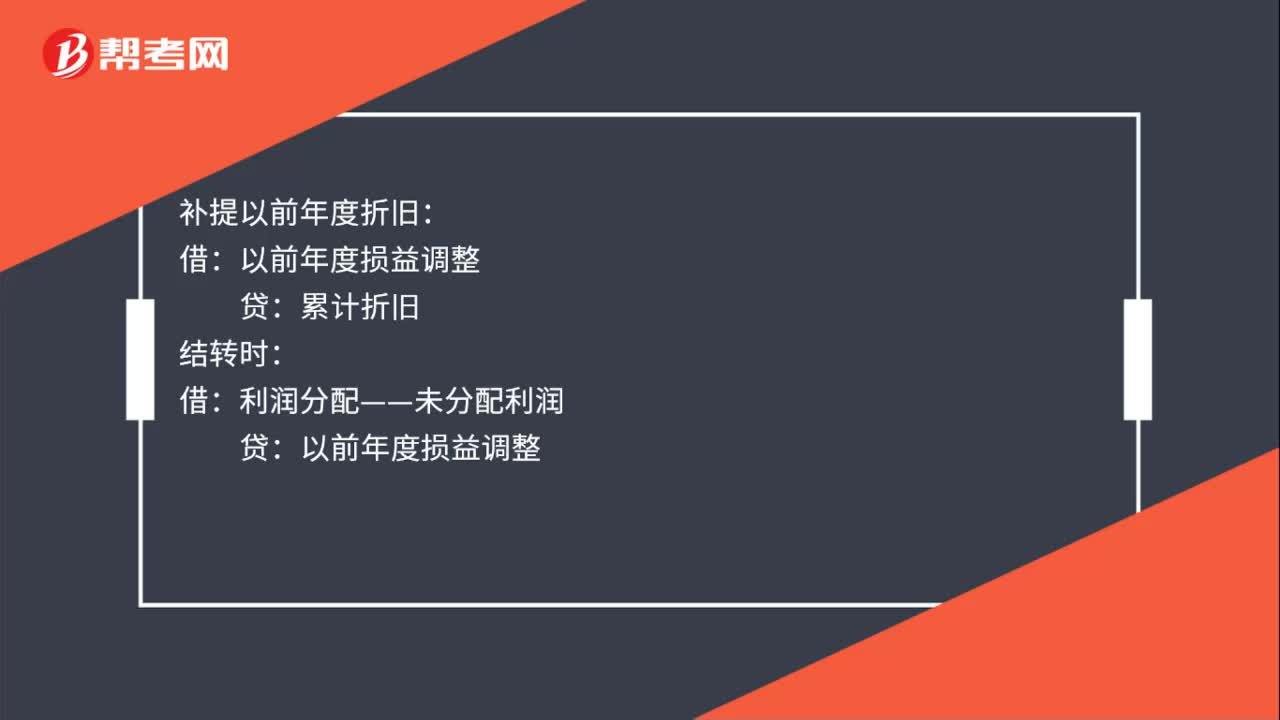

00:34补提固定资产折旧分录是什么?:补提固定资产折旧分录是什么?补提固定资产折旧分录:补提当年折旧:制造费用:管理费用等:补提以前年度折旧:累计折旧结转时借利润分配——未分配利润贷以前年度损益调整

00:26

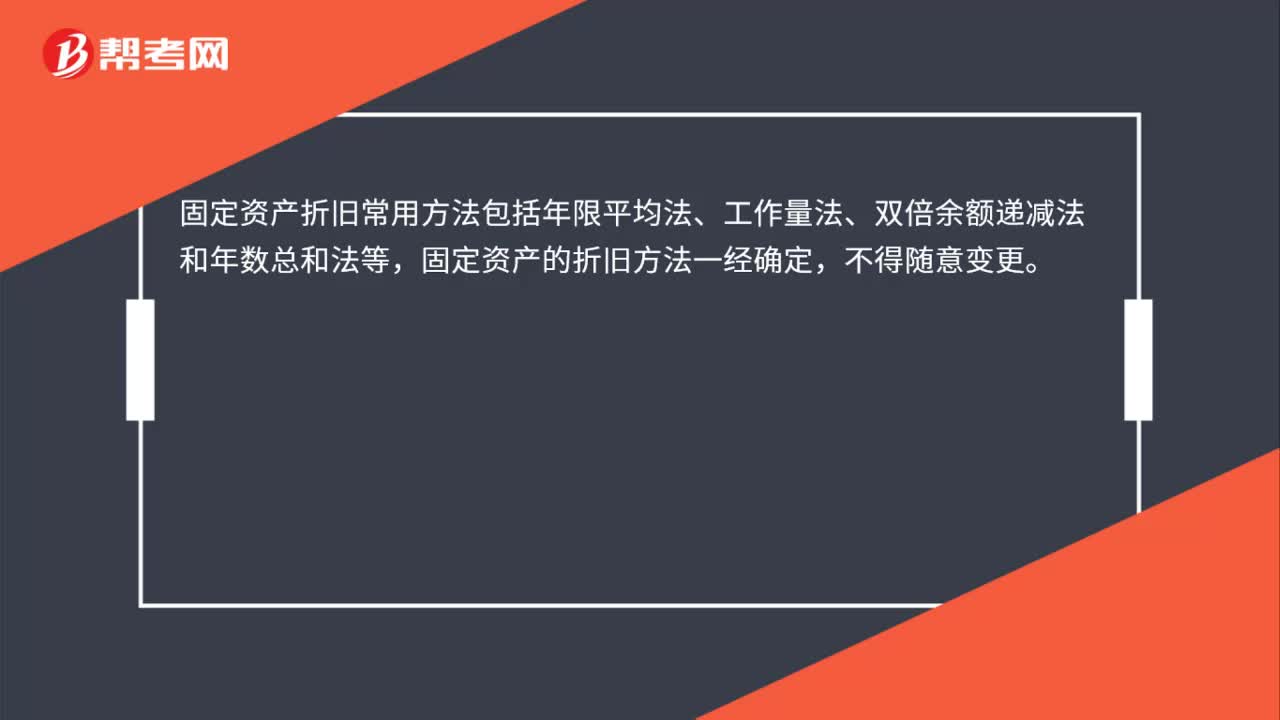

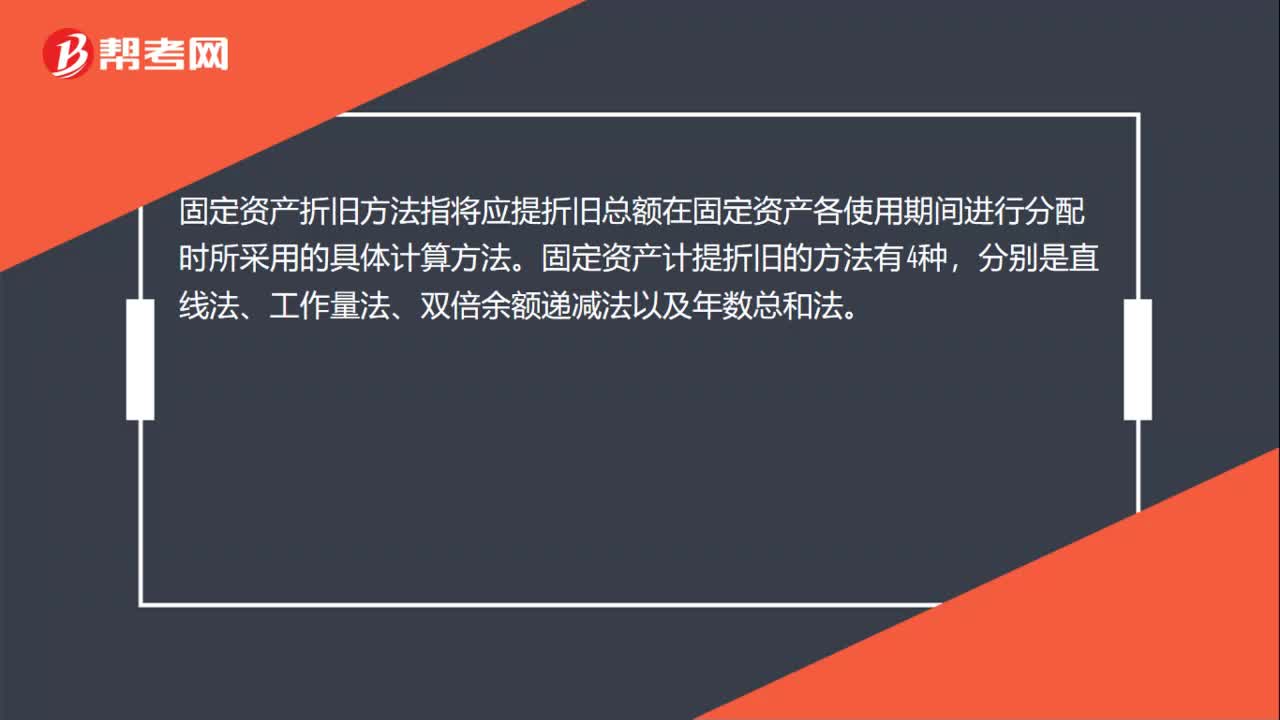

00:26固定资产折旧方法是什么?:固定资产折旧方法是什么?固定资产折旧方法指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。固定资产计提折旧的方法有4种,分别是直线法、工作量法、双倍余额递减法以及年数总和法。

01:33

01:33固定资产折旧年限最新规定是什么?:固定资产折旧年限最新规定:二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;企业在固定资产的预计使用寿命时应当考虑的因素:(1)固定资产的预计生产能力或实物产量。如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

00:33

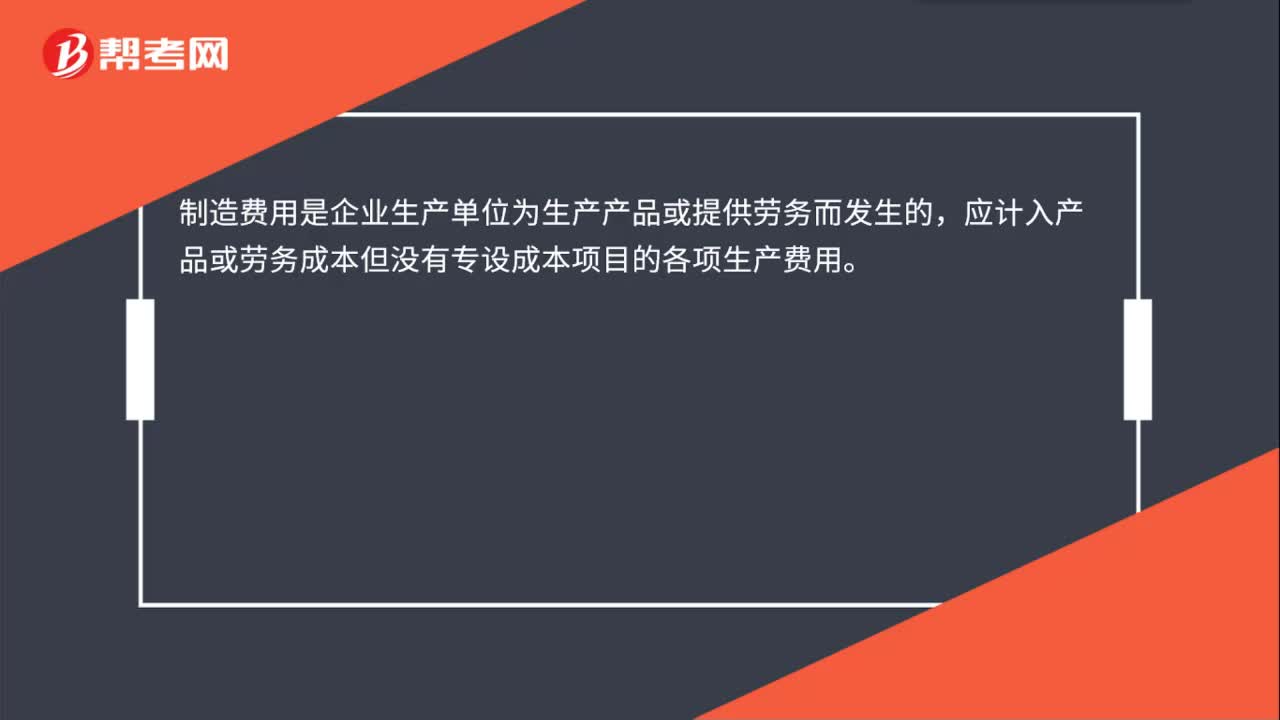

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

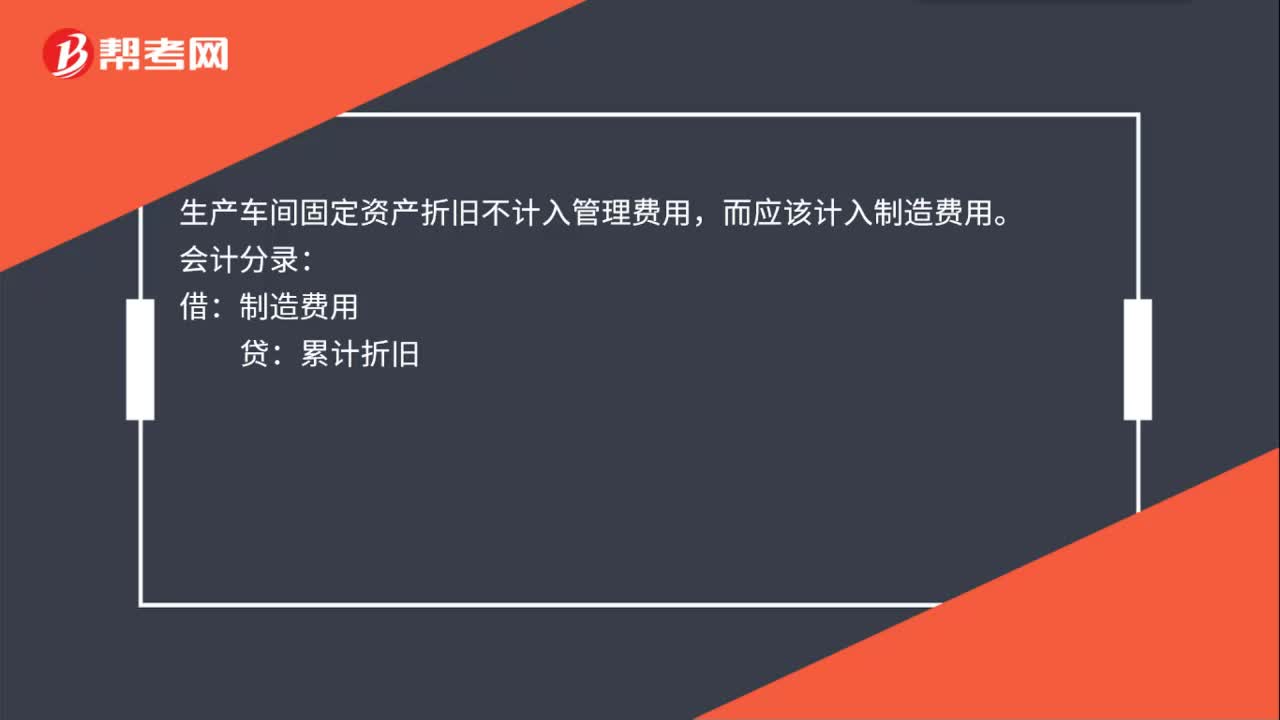

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

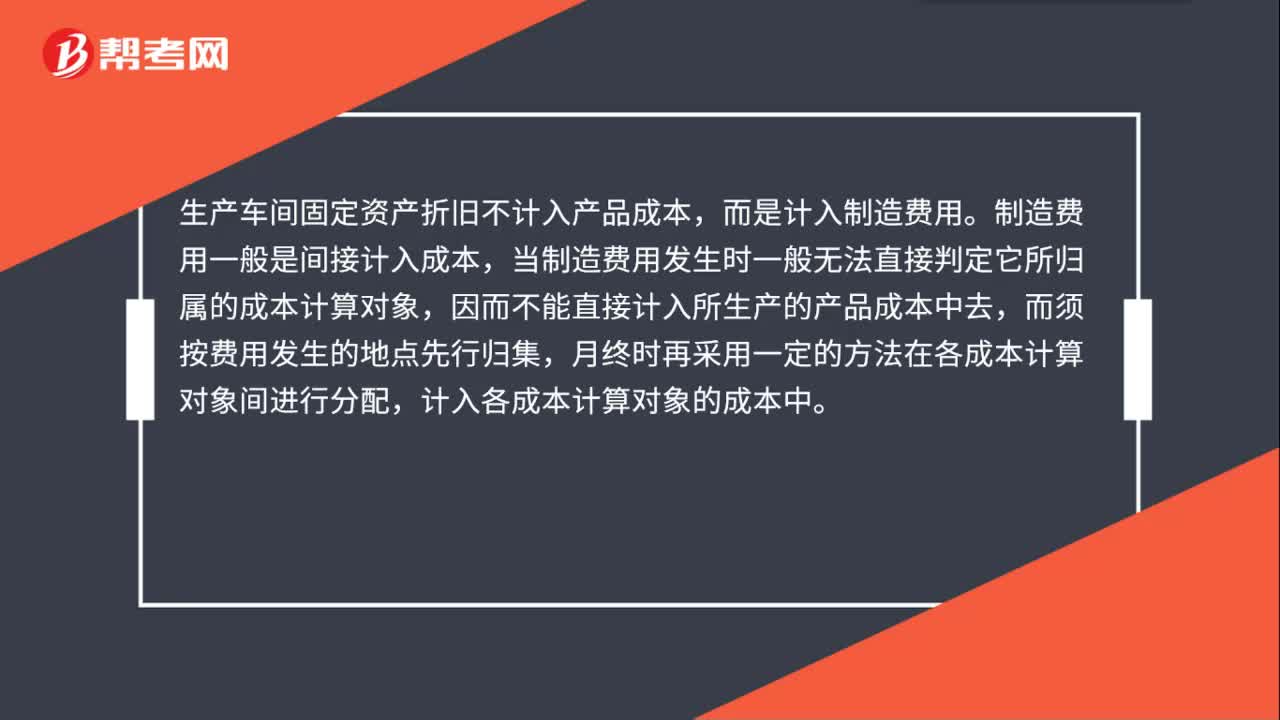

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日