下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

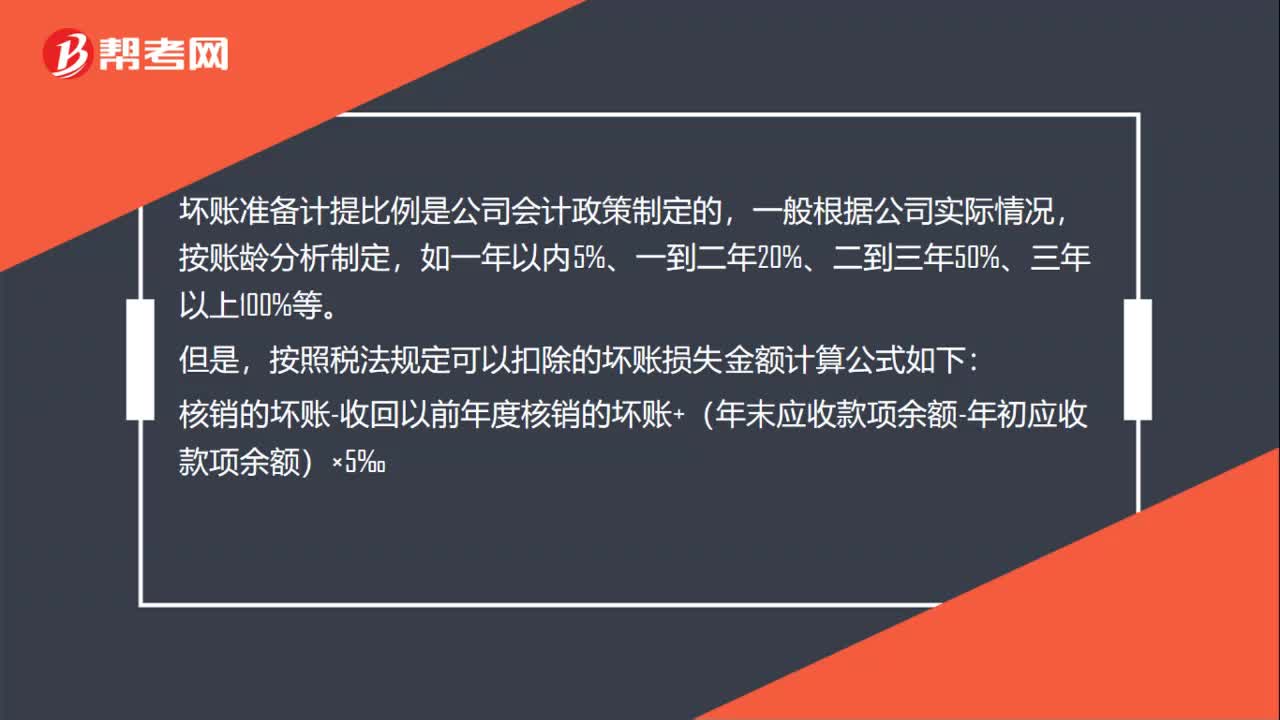

00:39坏账准备计提比例是多少?:坏账准备计提比例是多少?坏账准备计提比例是公司会计政策制定的,一般根据公司实际情况,按账龄分析制定,如一年以内5%、一到二年20%、二到三年50%、三年以上100%等。但是,按照税法规定可以扣除的坏账损失金额计算公式如下:核销的坏账-收回以前年度核销的坏账+(年末应收款项余额-年初应收款项余额)×5‰

00:31

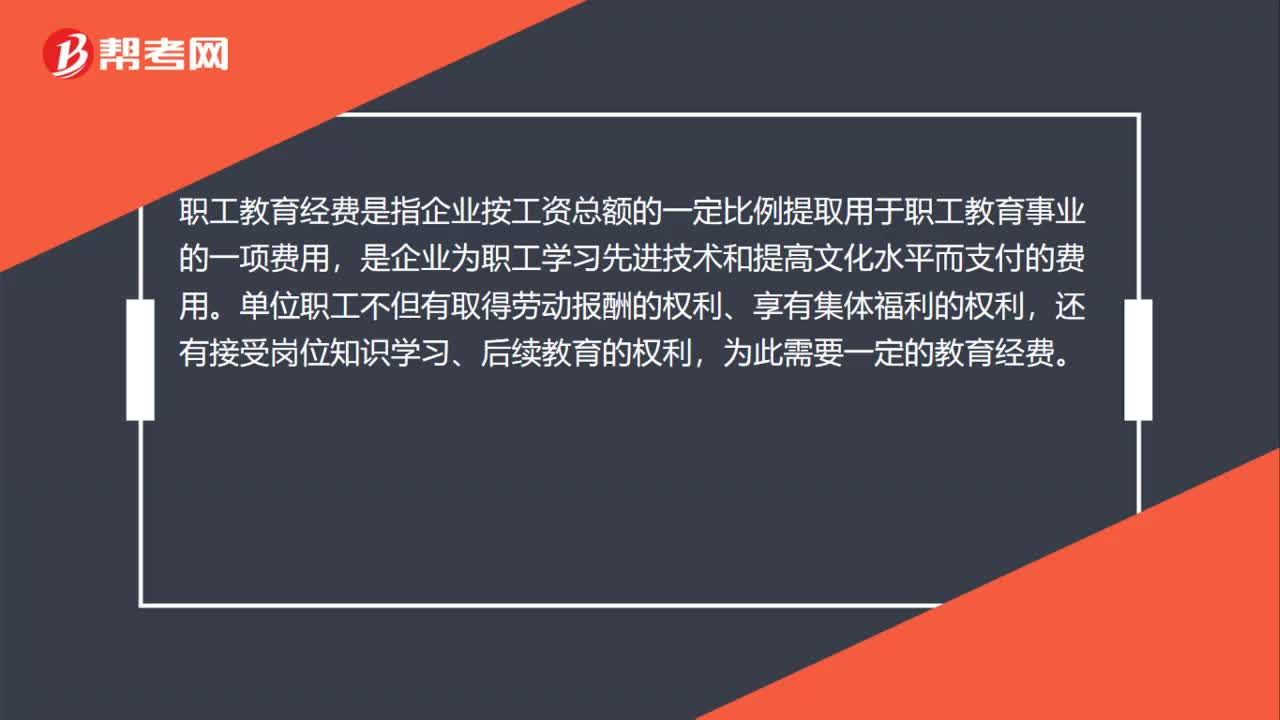

00:31职工教育经费是什么?:职工教育经费是什么?职工教育经费是指企业按工资总额的一定比例提取用于职工教育事业的一项费用,是企业为职工学习先进技术和提高文化水平而支付的费用。单位职工不但有取得劳动报酬的权利、享有集体福利的权利,还有接受岗位知识学习、后续教育的权利,为此需要一定的教育经费。

00:35

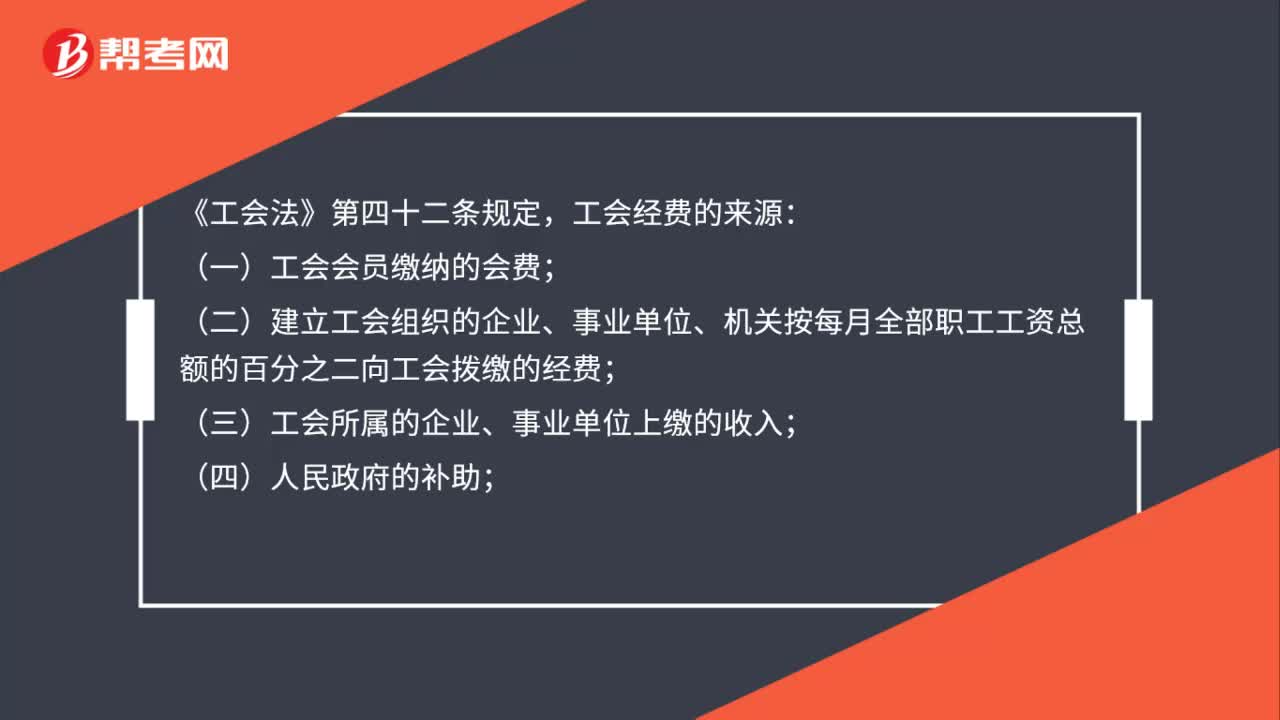

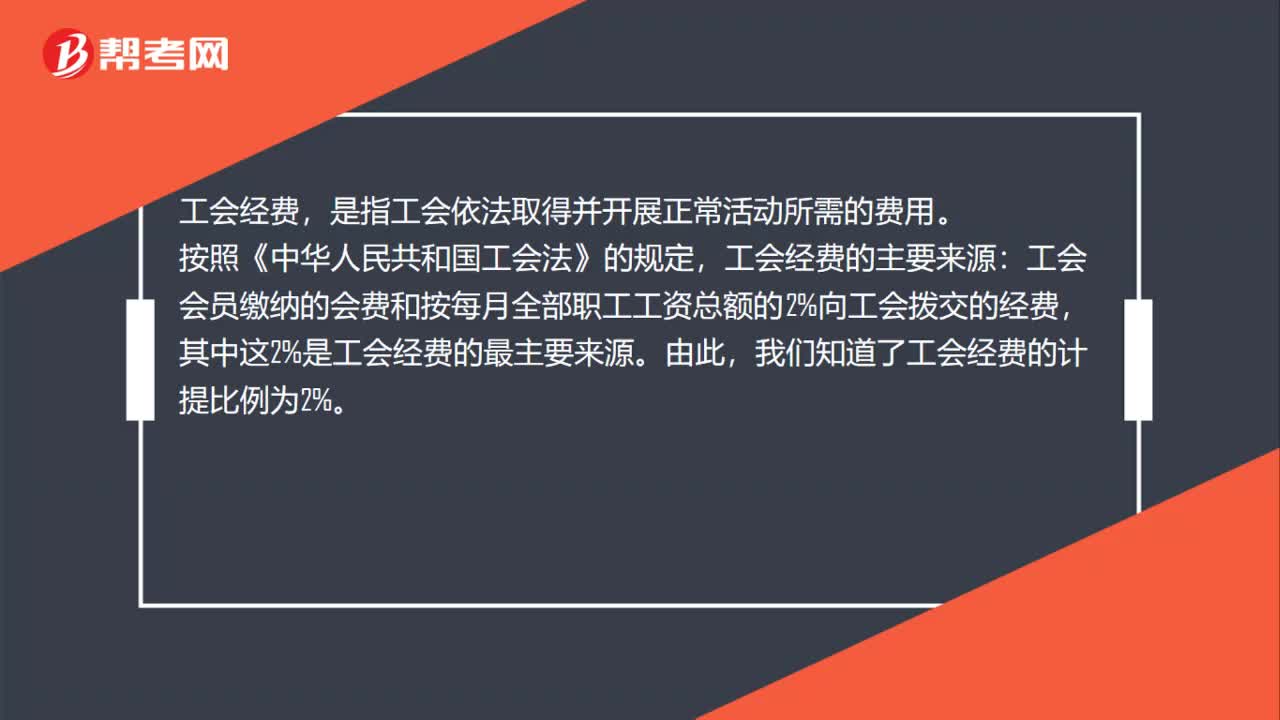

00:35工会经费计提比例是什么?:工会经费计提比例是什么?工会经费,是指工会依法取得并开展正常活动所需的费用。按照《中华人民共和国工会法》的规定,工会会员缴纳的会费和按每月全部职工工资总额的2%向工会拨交的经费,其中这2%是工会经费的最主要来源。由此,我们知道了工会经费的计提比例为2%。

00:35

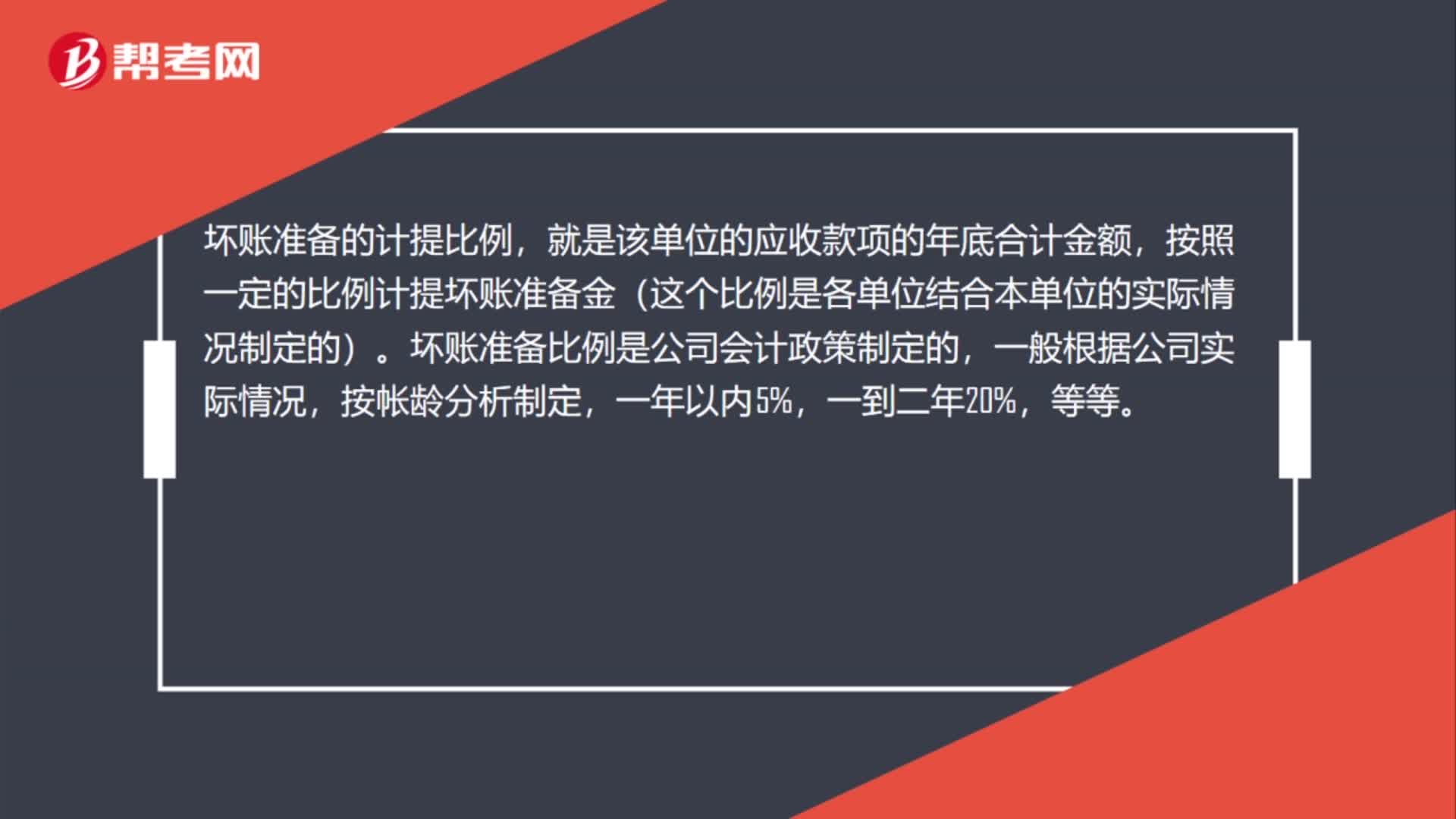

00:35坏账准备计提比例是什么?:坏账准备的计提比例,就是该单位的应收款项的年底合计金额,按照一定的比例计提坏账准备金(这个比例是各单位结合本单位的实际情况制定的)。坏账准备比例是公司会计政策制定的,一般根据公司实际情况,按帐龄分析制定,一年以内5%,等等。

00:38

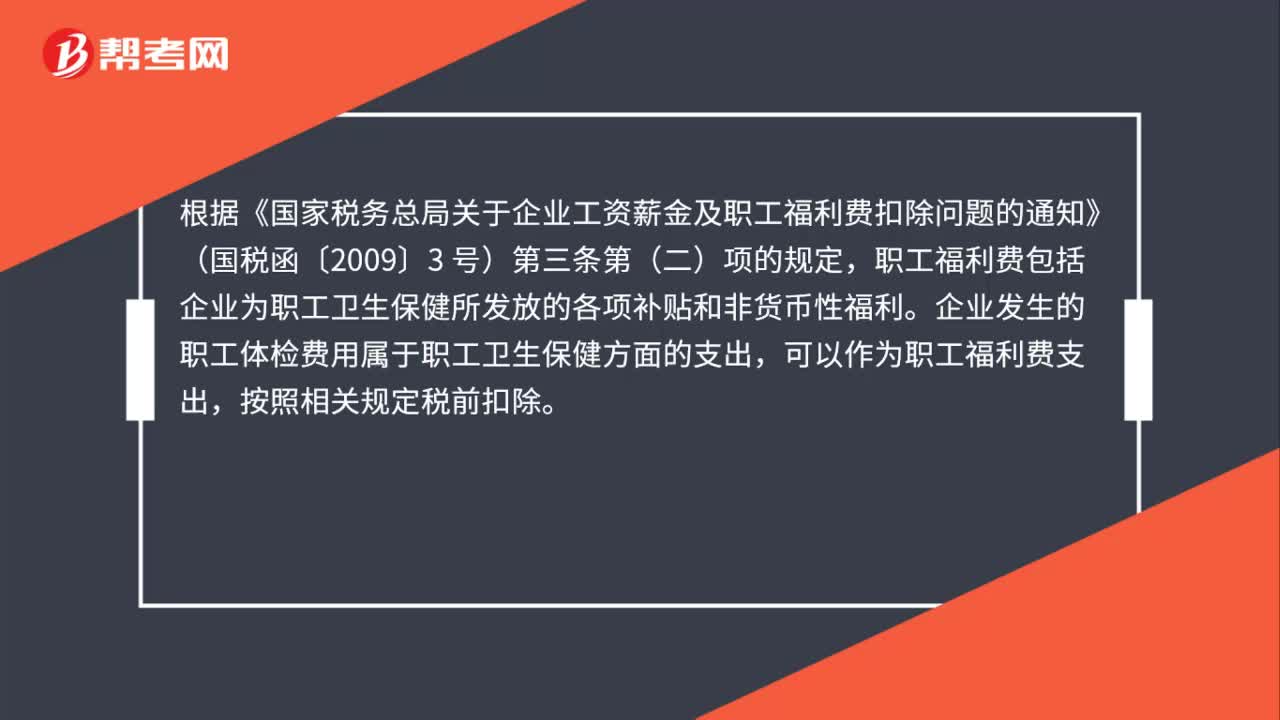

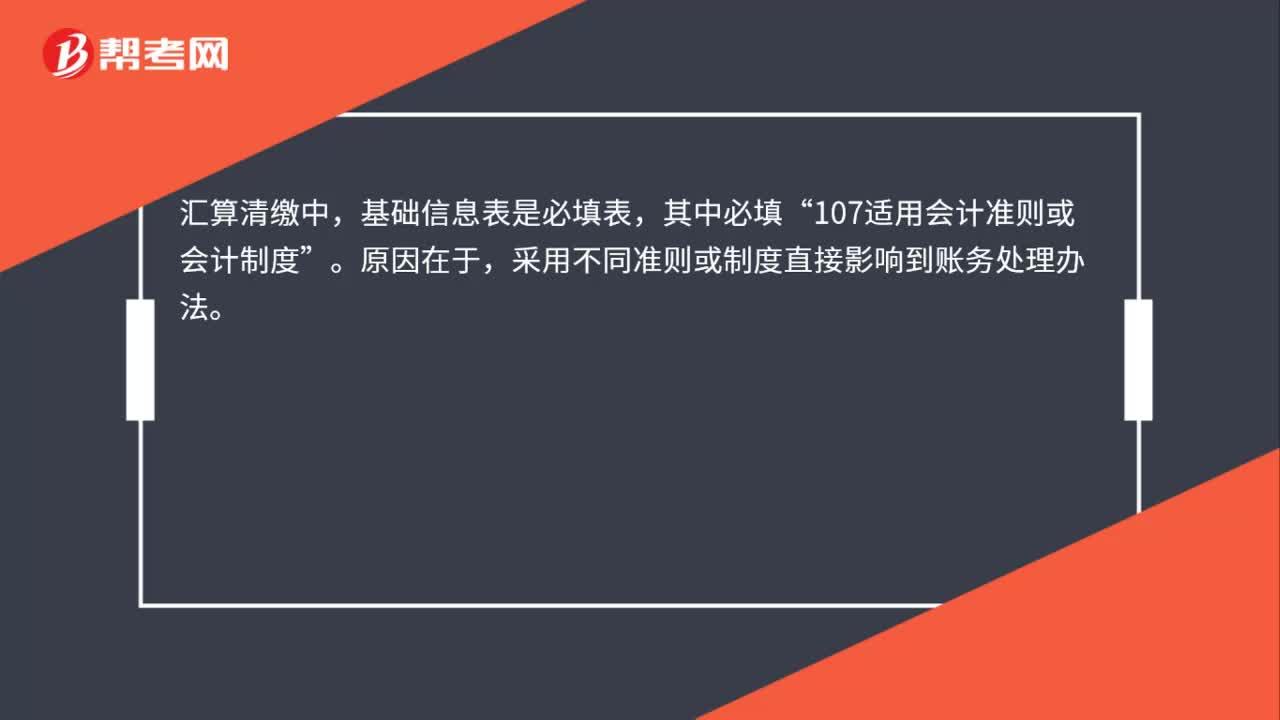

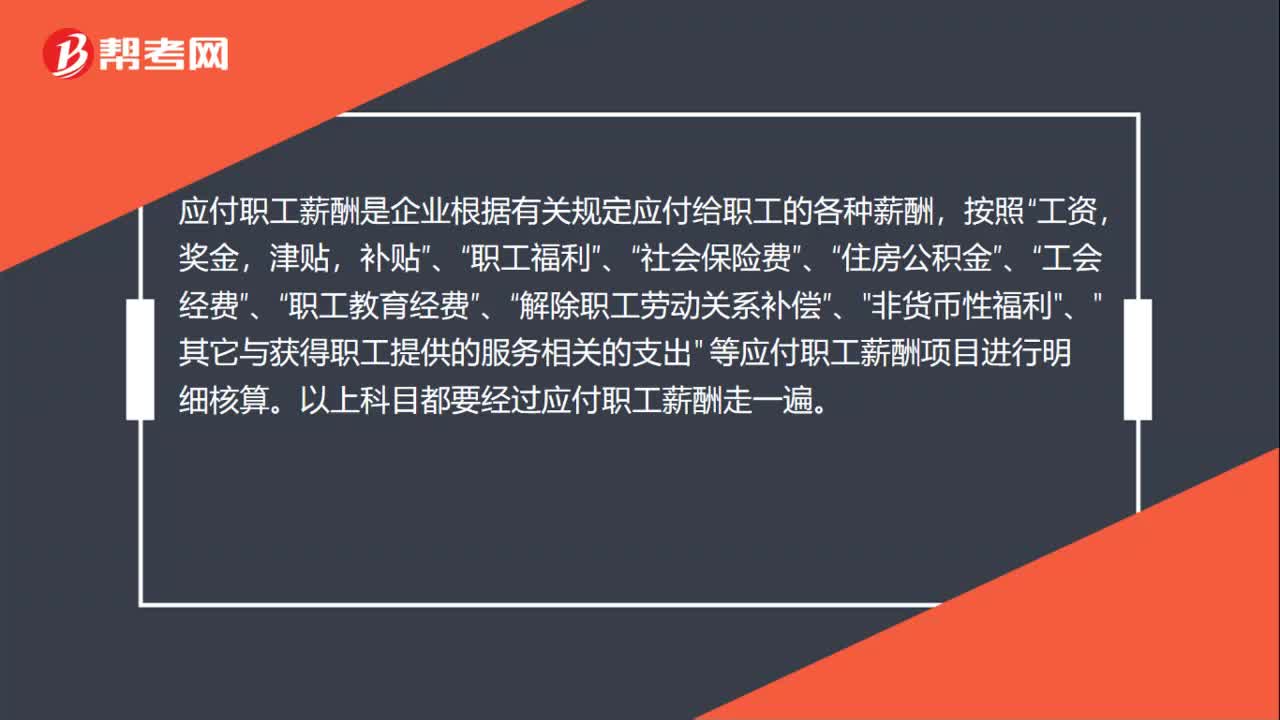

00:38所得税汇算清缴职工薪酬怎么填?:所得税汇算清缴职工薪酬怎么填?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,工资,奖金,津贴,补贴”职工福利”社会保险费”住房公积金”工会经费”职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。以上科目都要经过应付职工薪酬走一遍。

00:31

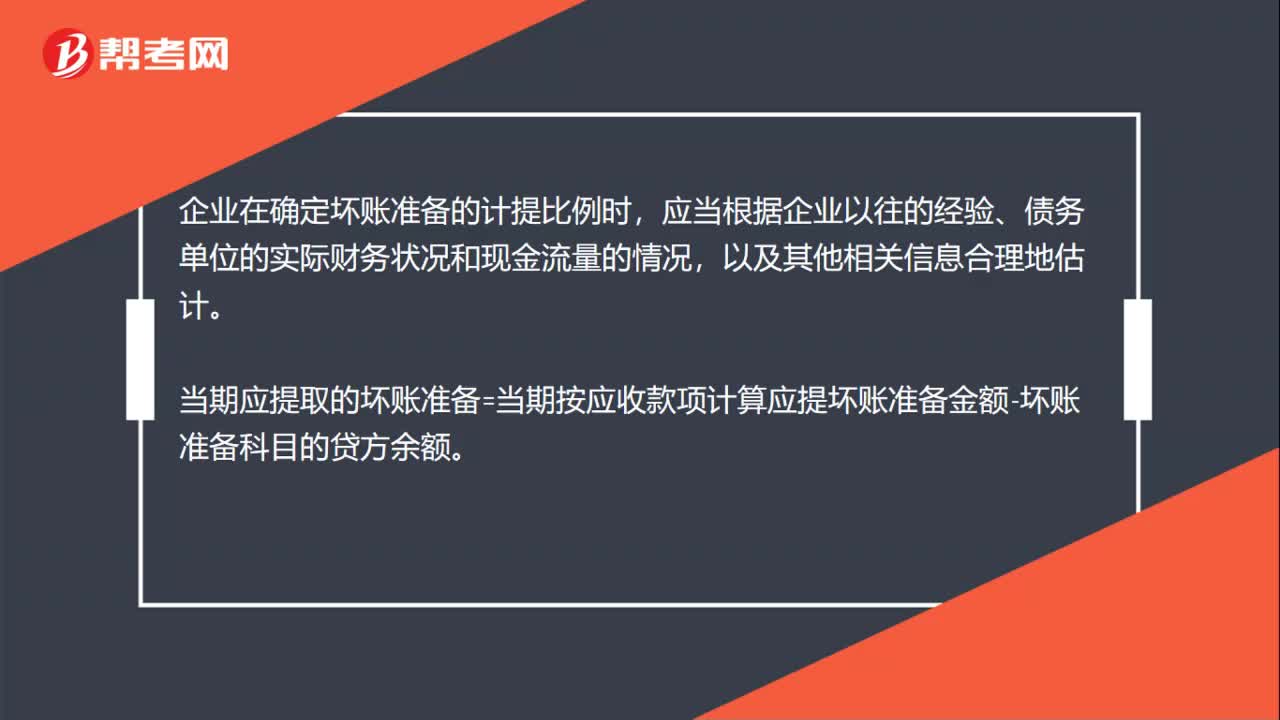

00:31坏账准备计提比例怎么计算?:坏账准备计提比例怎么计算?企业在确定坏账准备的计提比例时,应当根据企业以往的经验、债务单位的实际财务状况和现金流量的情况,以及其他相关信息合理地估计。当期应提取的坏账准备=当期按应收款项计算应提坏账准备金额-坏账准备科目的贷方余额。

00:17

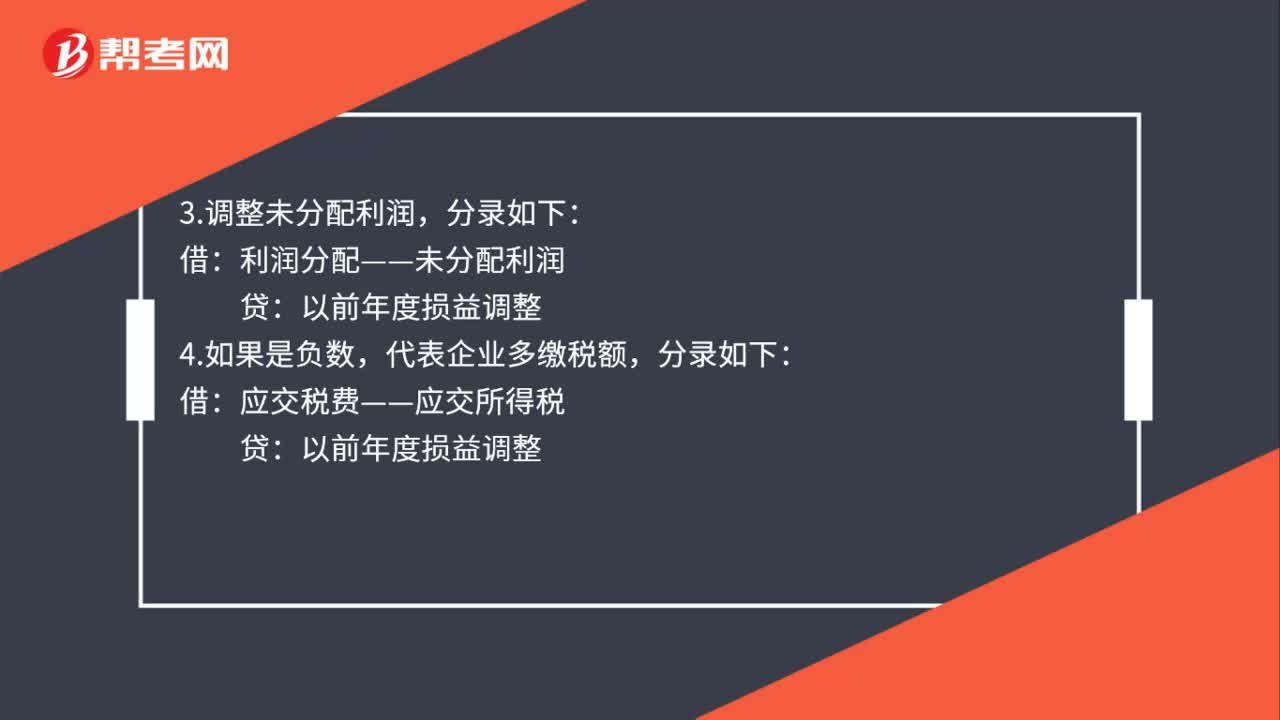

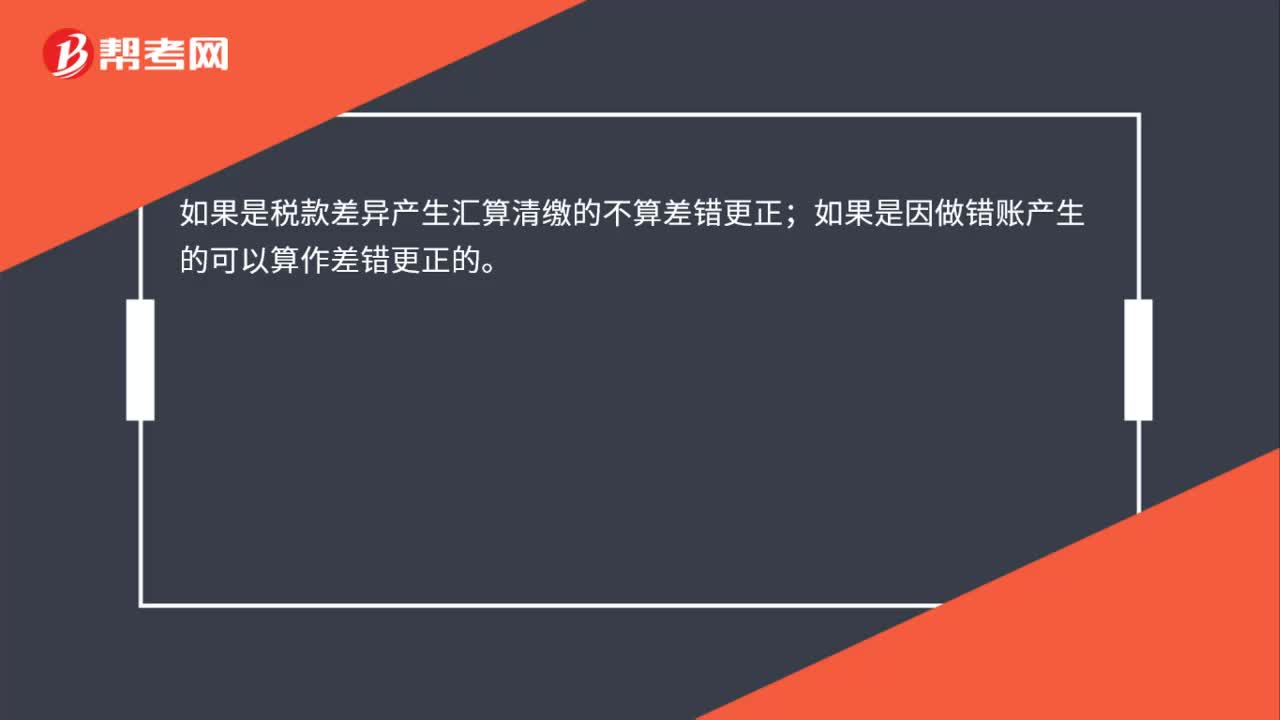

00:17汇算清缴属于会计差错更正吗?:汇算清缴属于会计差错更正吗?如果是税款差异产生汇算清缴的不算差错更正;如果是因做错账产生的可以算作差错更正的。

04:55

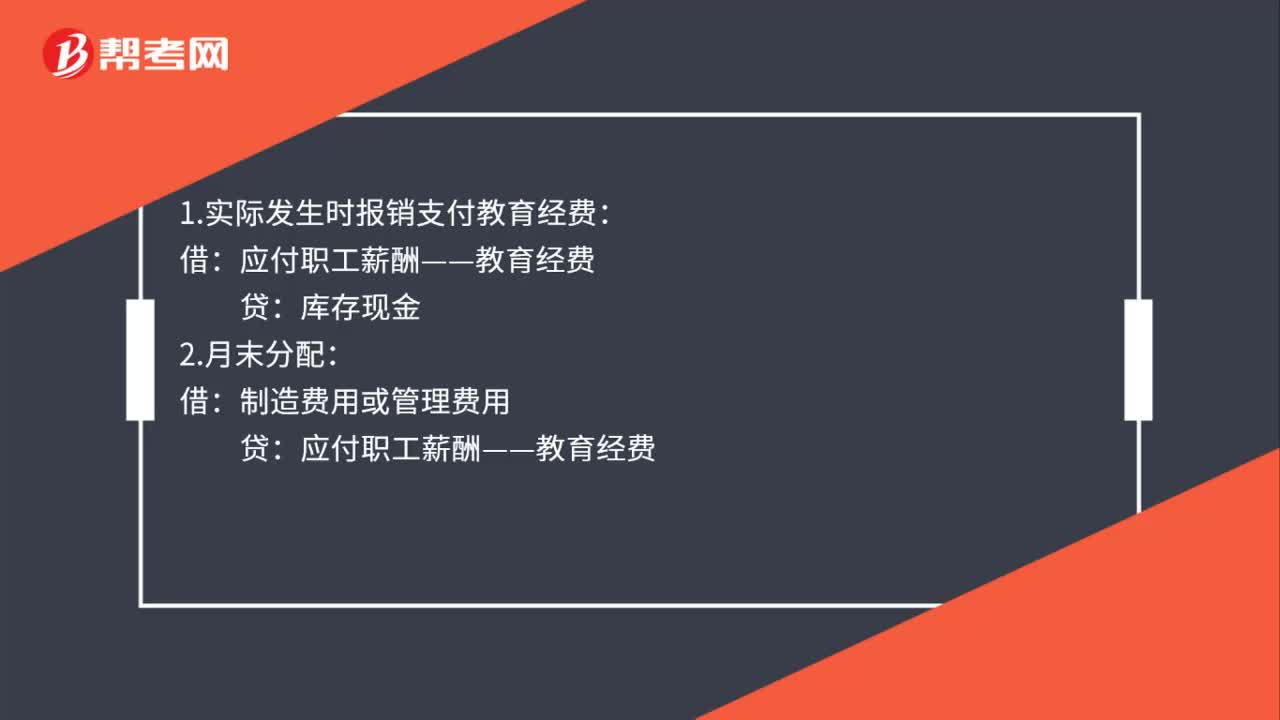

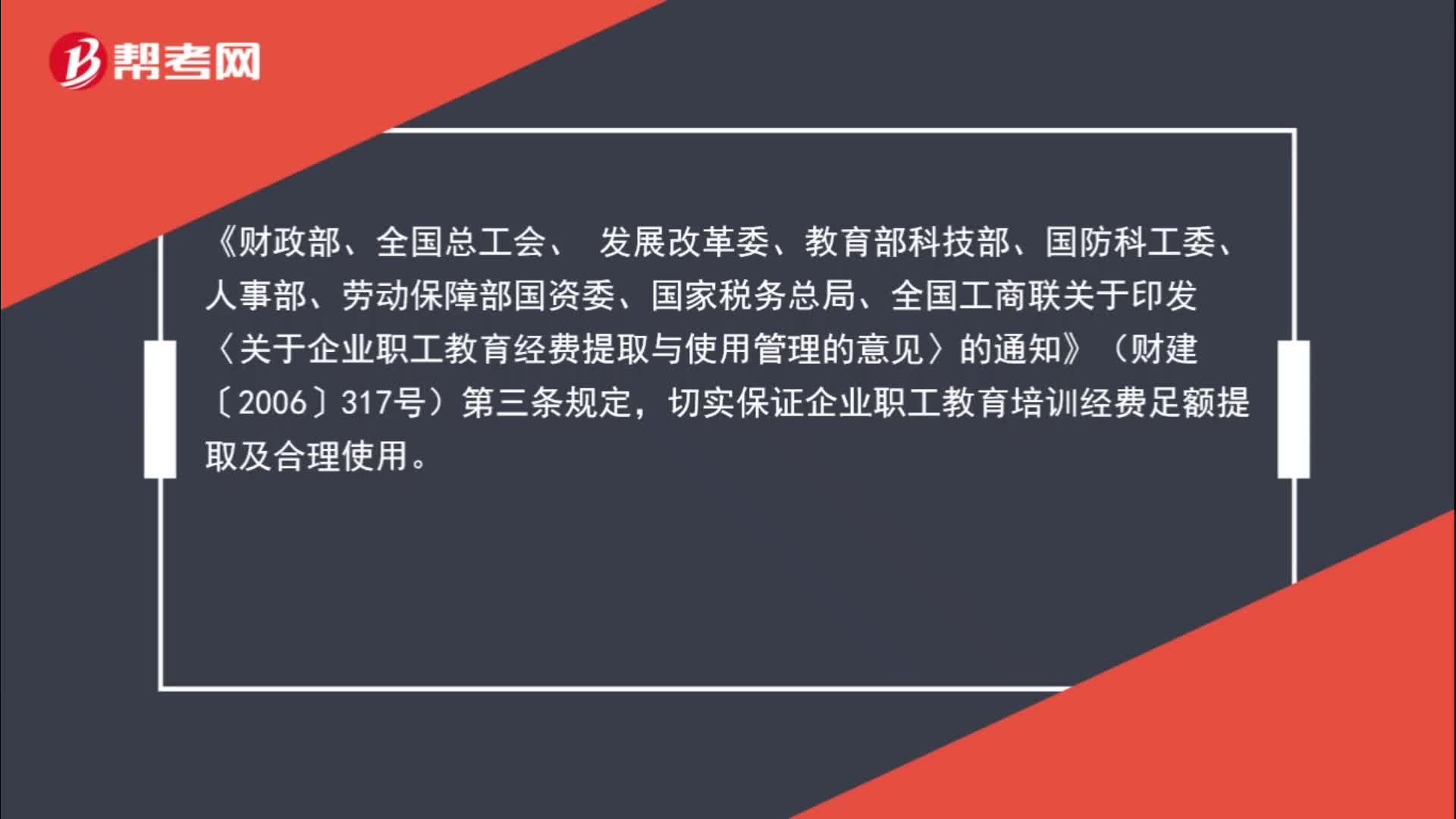

04:55职工教育经费怎么进行会计核算?:职工教育经费怎么进行会计核算?职工外出学习相关的住宿费、餐费、机票、场地租赁可以在职工教育经费列支。切实保证企业职工教育培训经费足额提取及合理使用。企业职工教育经费列支范围包括:6. 企业组织的职工外送培训的经费支出;10. 职工教育培训管理费用;与培训有关的费用由职工所在单位按规定承担。企业组织职工外送学习的经费支出以及职工教育学习管理费用均属职工教育经费的列支范围。

02:07

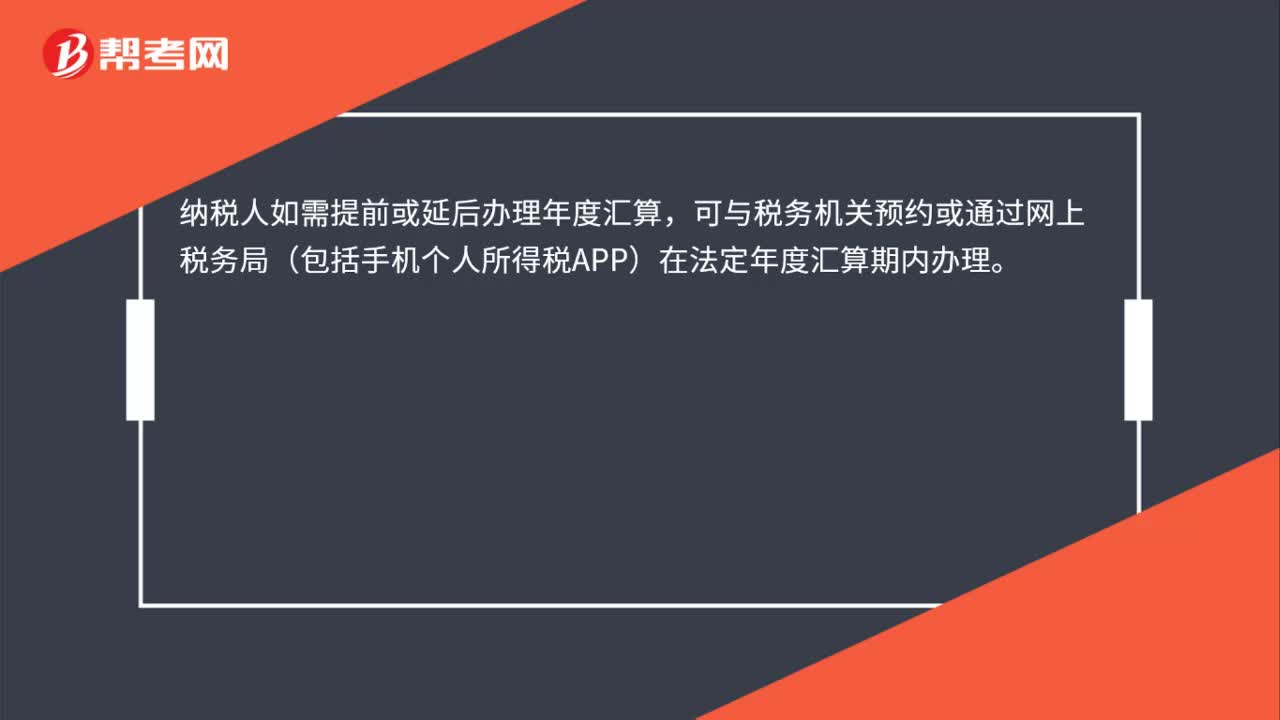

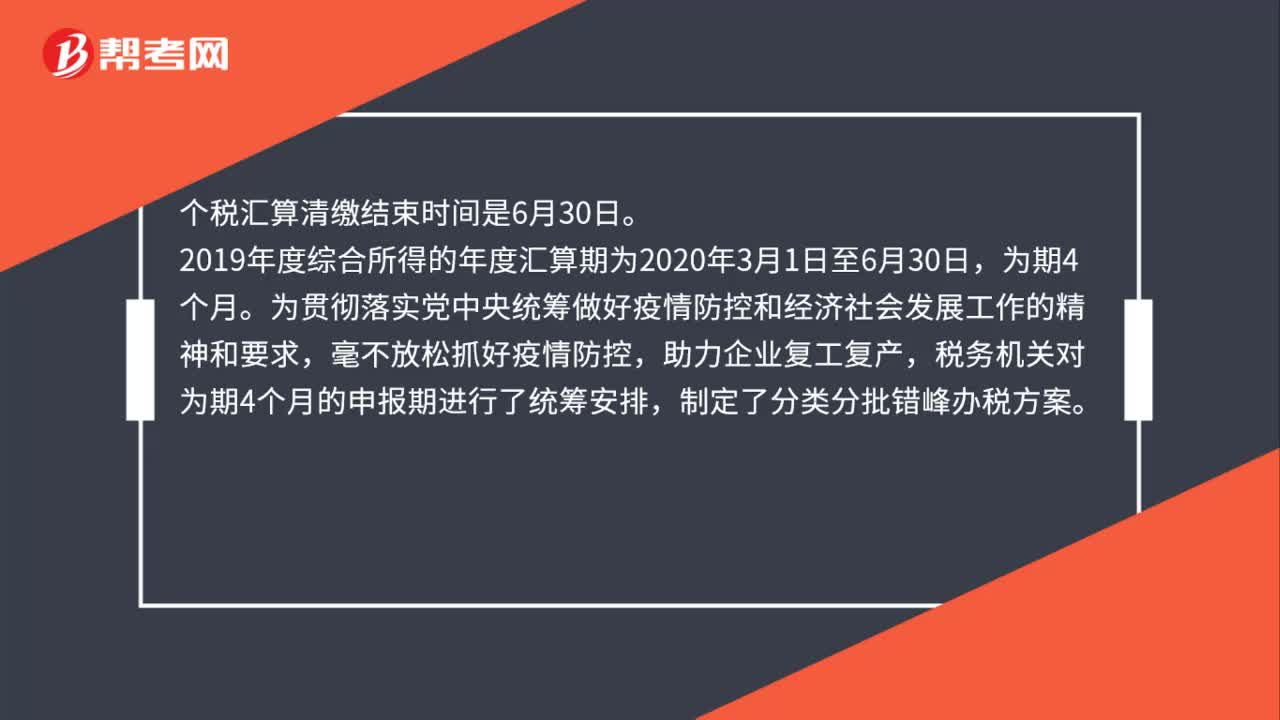

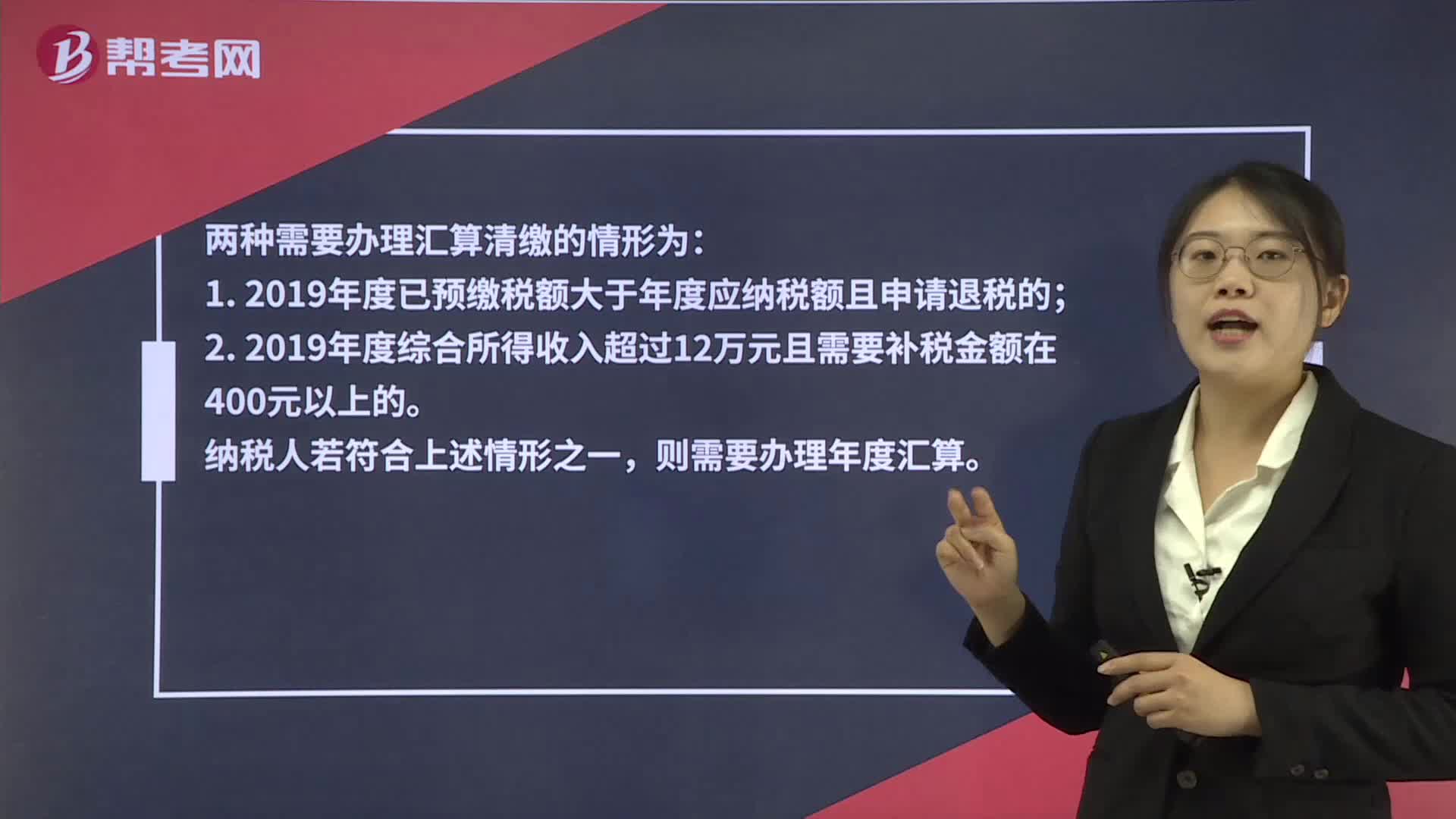

02:07个税汇算清缴什么情况下不需要办理?:个税汇算清缴什么情况下不需要办理?两种需要办理汇算清缴的情形为:1. 2019年度已预缴税额大于年度应纳税额且申请退税的;2. 2019年度综合所得收入超过12万元且需要补税金额在400元以上的。则需要办理年度汇算。符合下列五种情况之一的自然人无需进行个税的汇算清缴工作。不管是否需要补缴税款,都不需要汇算清缴个税。纳税人年度汇算需补税金额不超过400元的,纳税人已预缴税额与年度应纳税额一致。

00:22

00:22实际发生的费用好多都没有发票,导致虚增了利润怎么办?:实际发生的费用好多都没有发票,导致虚增了利润怎么办?虚增利润可以在年度汇算清缴的时候调增。虚增利润一般是要上市的公司做的手脚,因为要申请上市,法律规定要有3年的平均盈利期限和金额。

00:43

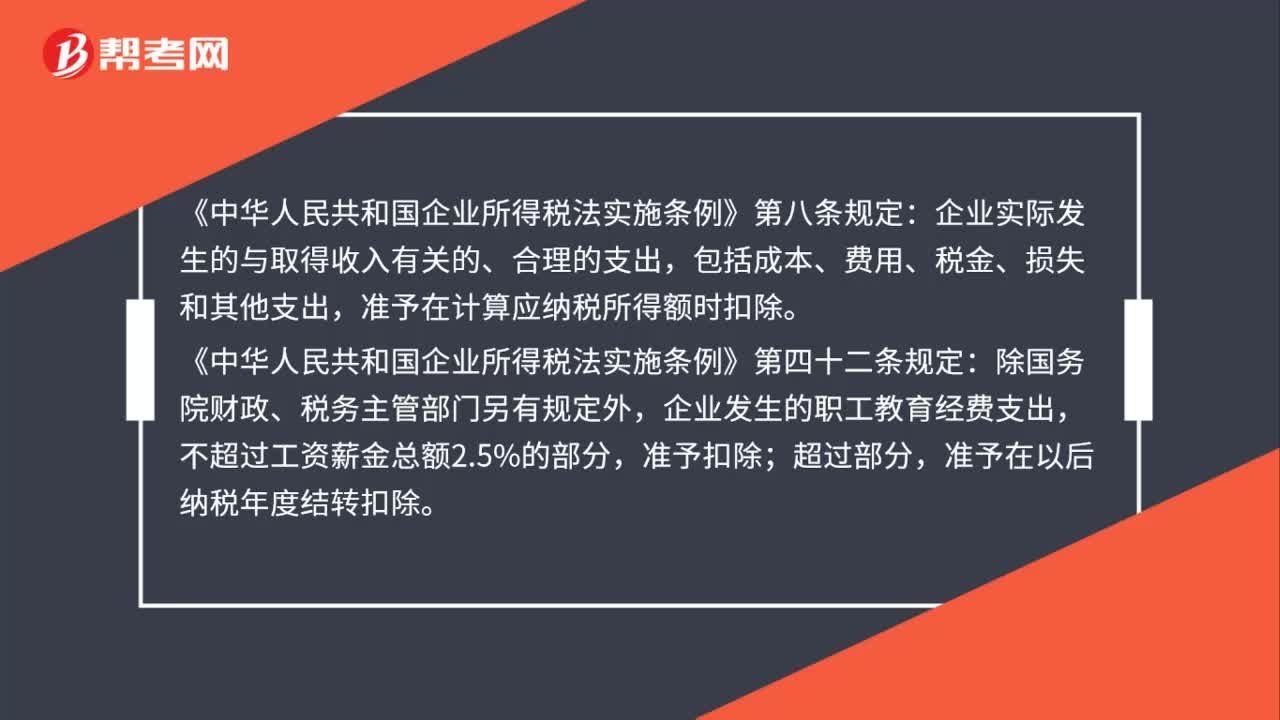

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:41

00:41为什么稳健的管理当局偏好于低负债比例的资本结构?:为什么稳健的管理当局偏好于低负债比例的资本结构?从企业管理当局的角度看,高负债资本结构的财务风险高,一旦经营失败或出现财务危机,管理当局将面临市场接管的威胁或者被董事会解聘。因此,稳健的管理当局偏好于选择低负债比例的资本结构。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日