下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:12

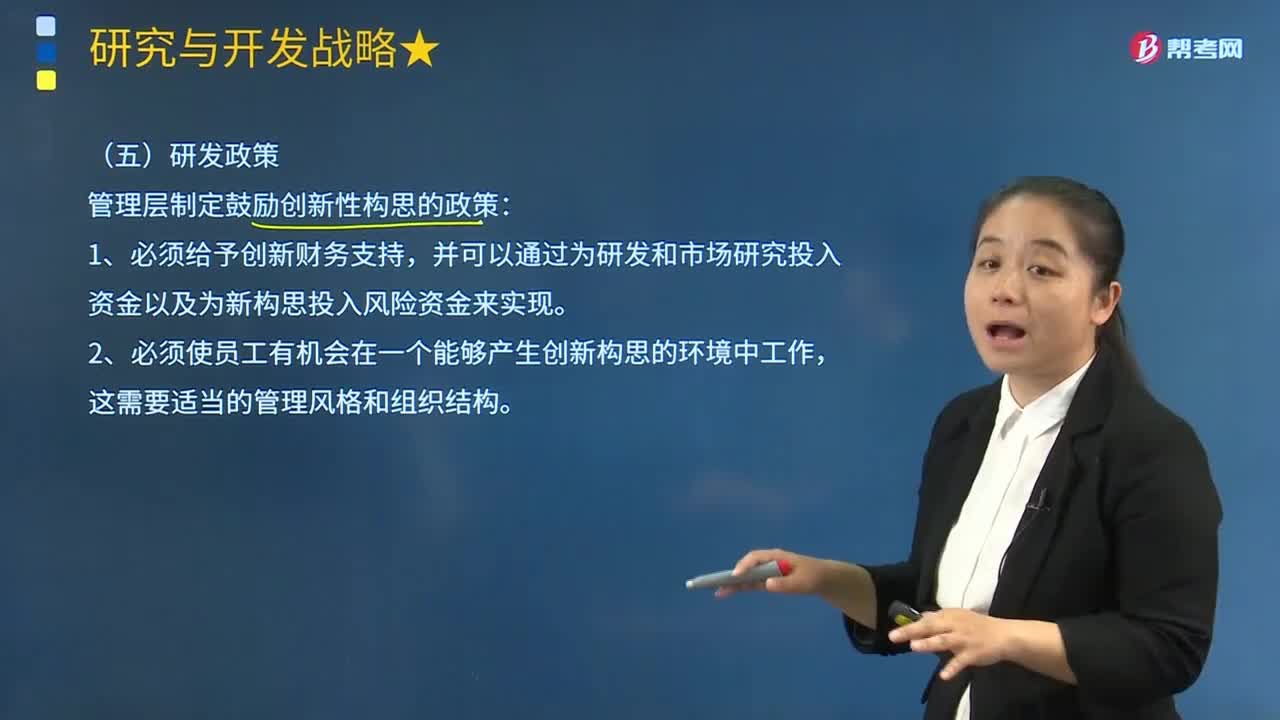

02:12管理层会制定哪些研发政策?:管理层会制定哪些研发政策?并且研发战略与企业目标紧密相关,而制定得当的研发政策是这一过程中的关键环节。(6)在企业内部进行研发或者将研发外包;管理层制定鼓励创新性构思的政策:并可以通过为研发和市场研究投入资金以及为新构思投入风险资金来实现;(2)必须使员工有机会在一个能够产生创新构思的环境中工作,(3)管理层能积极地鼓励员工和客户提出新构思;

03:04

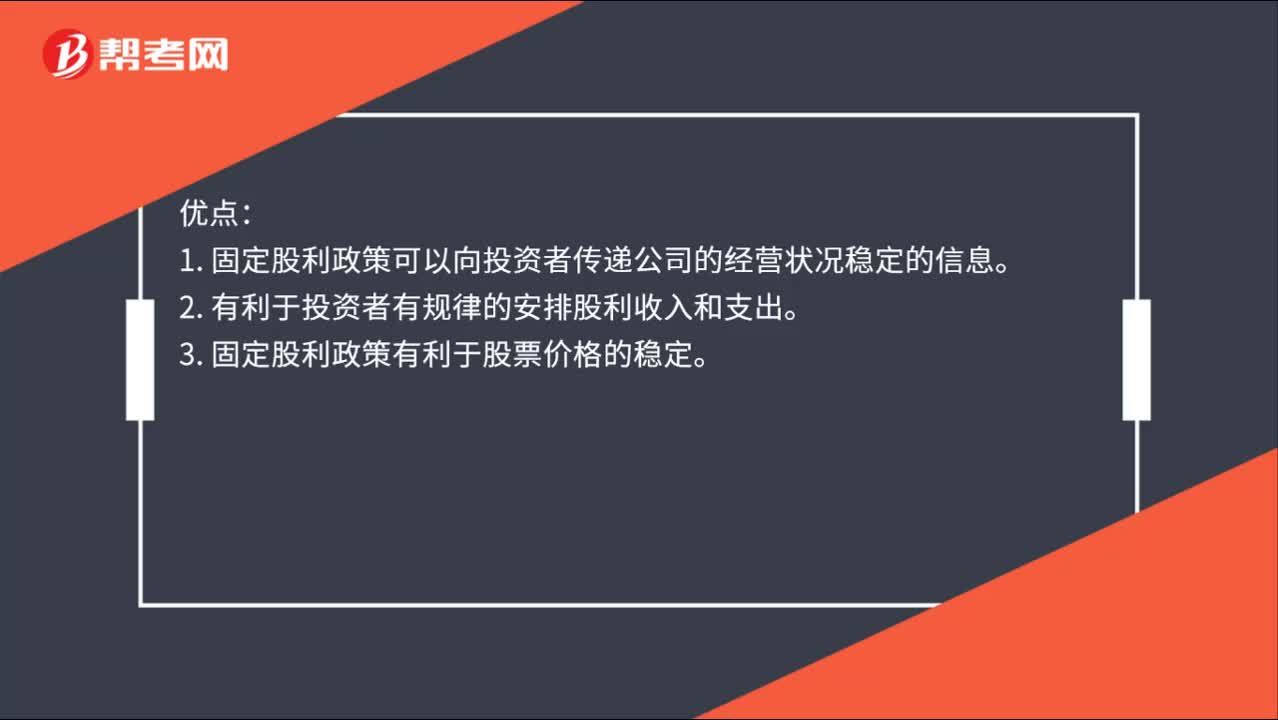

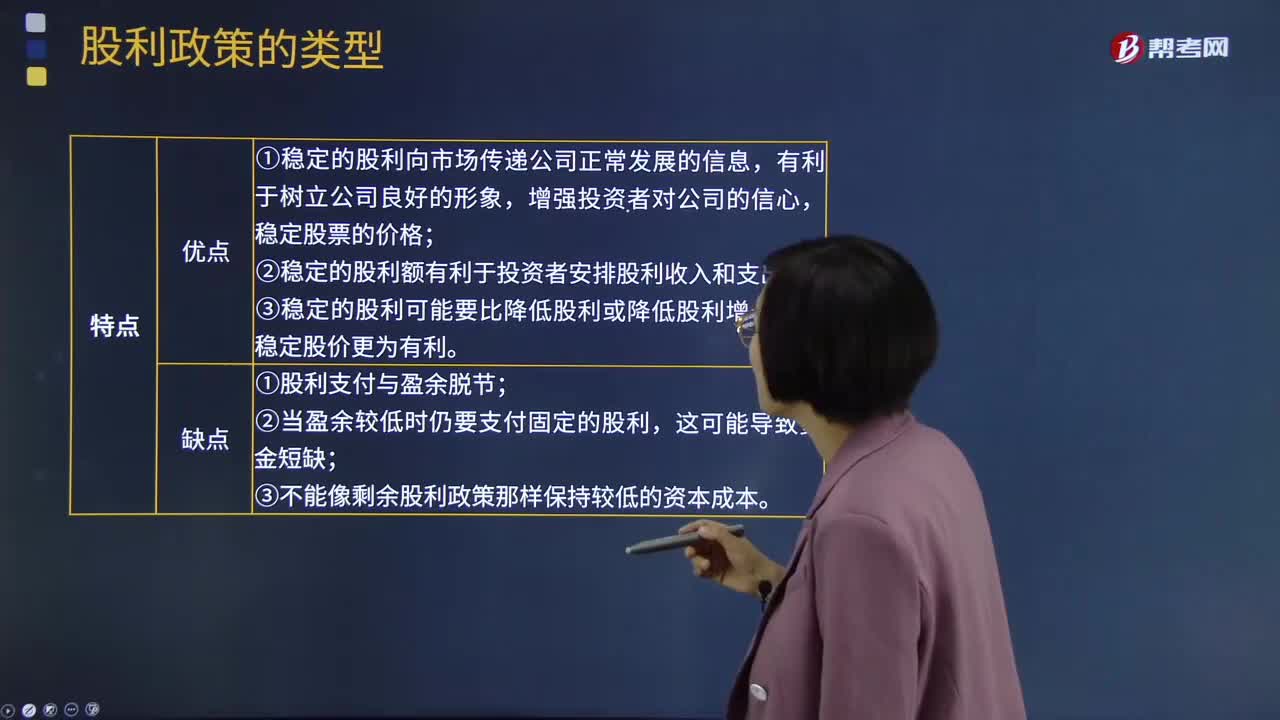

03:04什么是固定股利政策?:固定股利政策:将每年发放的股利固定在某一个相对稳定的水平上并在较长的时期内不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。固定股利政策优点:①稳定的股利向市场传递公司正常发展的信息,稳定股票的价格;②稳定的股利额有利于投资者安排股利收入和支出;③稳定的股利可能要比降低股利或降低股利增长率对稳定股价更为有利。固定股利政策缺点:②当盈余较低时仍要支付固定的股利。

12:39

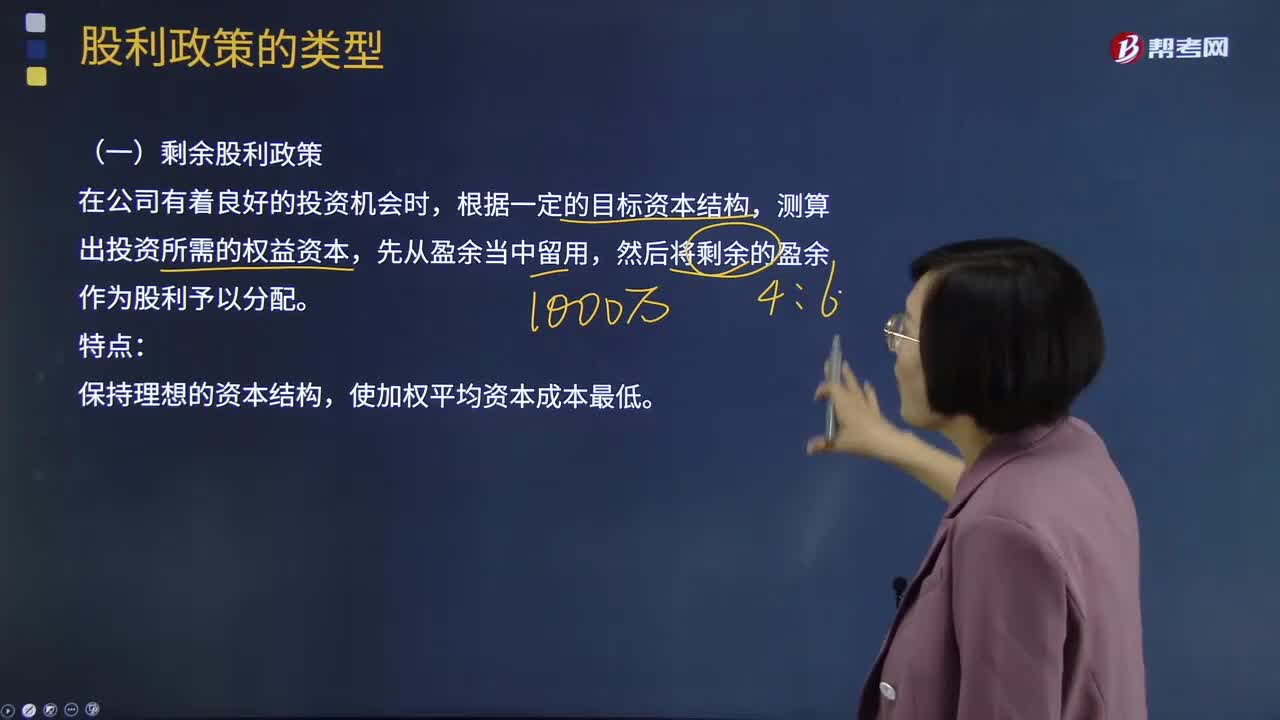

12:39剩余股利政策是什么意思?:测算出投资所需的权益资本,采用剩余股利政策,(2)确定目标资本结构下投资所需的股东权益数额;(3)最大限度的使用保留盈余来满足投资方案所需的权益资本数额;(4)投资方案所需权益资本满足后若有剩余,①资本结构是长期有息负债(长期借款和公司债券)和所有者权益的比率,②分配股利的现金问题是营运资金管理问题,不能动用以前年度未分配利润分配股利,还需要按照目标资本结构去增发新股和借款。

02:19

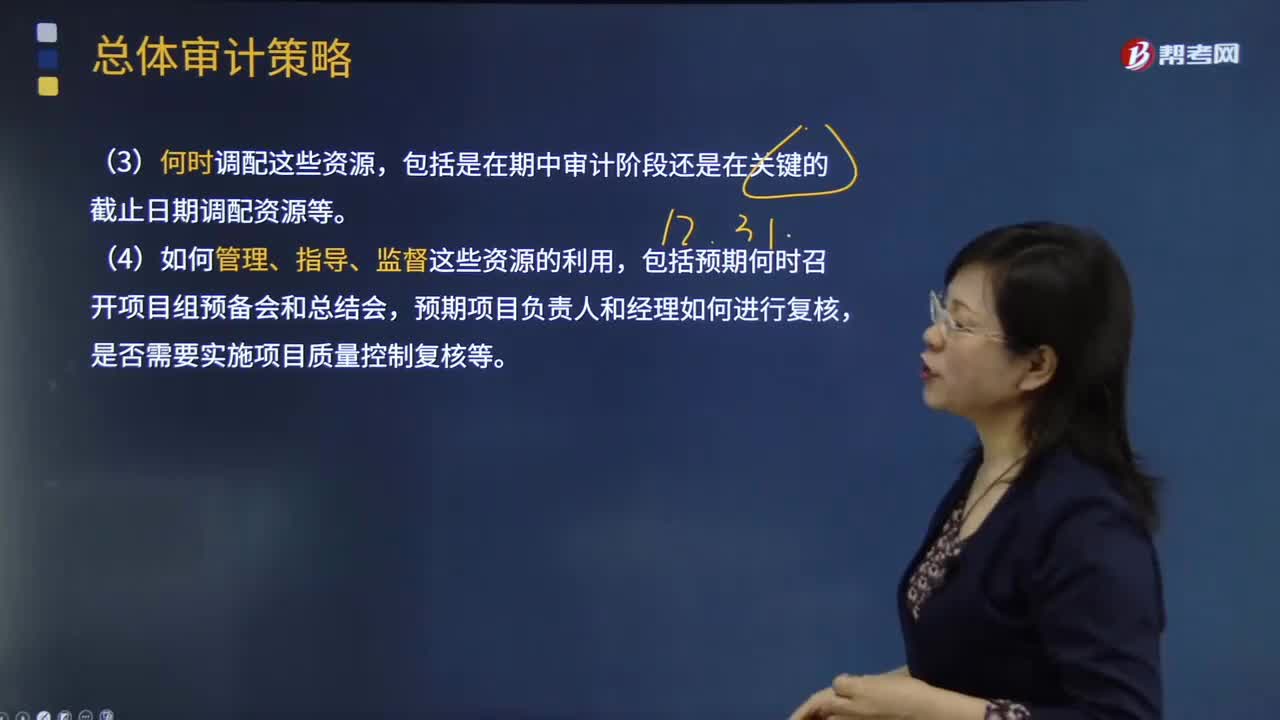

02:19总体审计策略的审计资源是指什么?:总体审计策略的审计资源是指什么?审计资源是指为实现审计目标所需要的基础性条件的总称。广义的审计资源,服务于审计执法的人力、财物、方法技术、信息情报等各种资源的总和。狭义的审计资源则主要指审计人力资源,(1)向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,(2)向具体审计领域分配资源的数量,对高风险领域安排的审计时间预算等。包括是在期中审计阶段还是在关键的截止日期调配资源等。

04:43

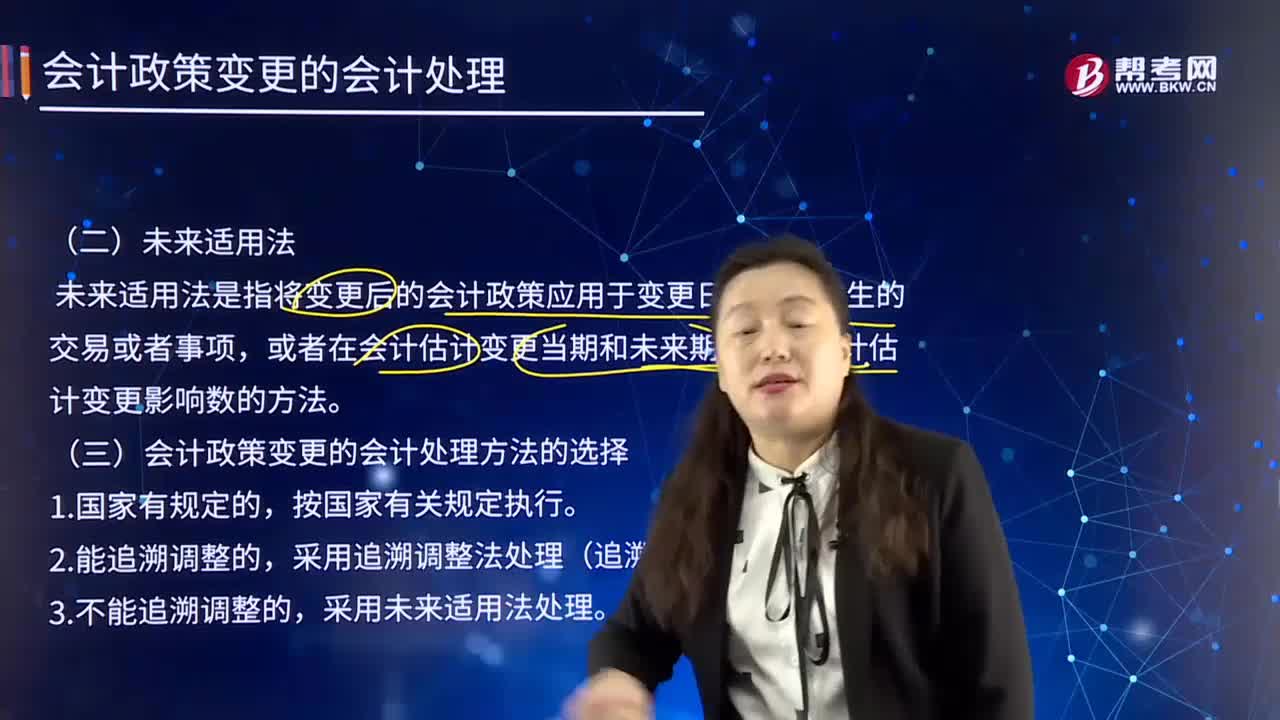

04:43未来适用法及会计政策变更的会计处理方法的选择是什么?:未来适用法及会计政策变更的会计处理方法的选择是什么?未来适用法是指将变更后的会计政策应用于变更日及以后发生的交易或者事项。或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法,会计政策变更应当采用未来适用法,不需要计算会计政策变更产生的累积影响数。金融企业应当在现有金额的基础上按新的会计政策进行核算,在现有金额的基础上再按新的会计政策进行核算,也可能使会计政策变更的累积影响数无法计算。

03:22

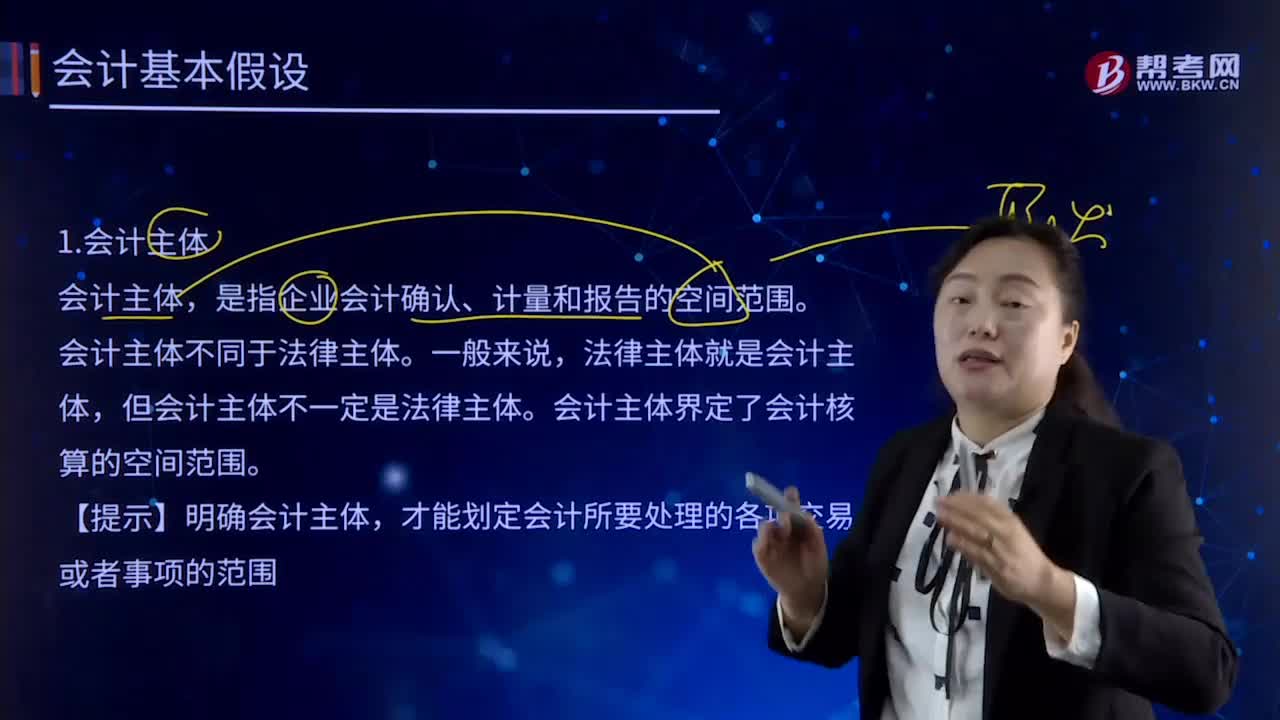

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

09:00

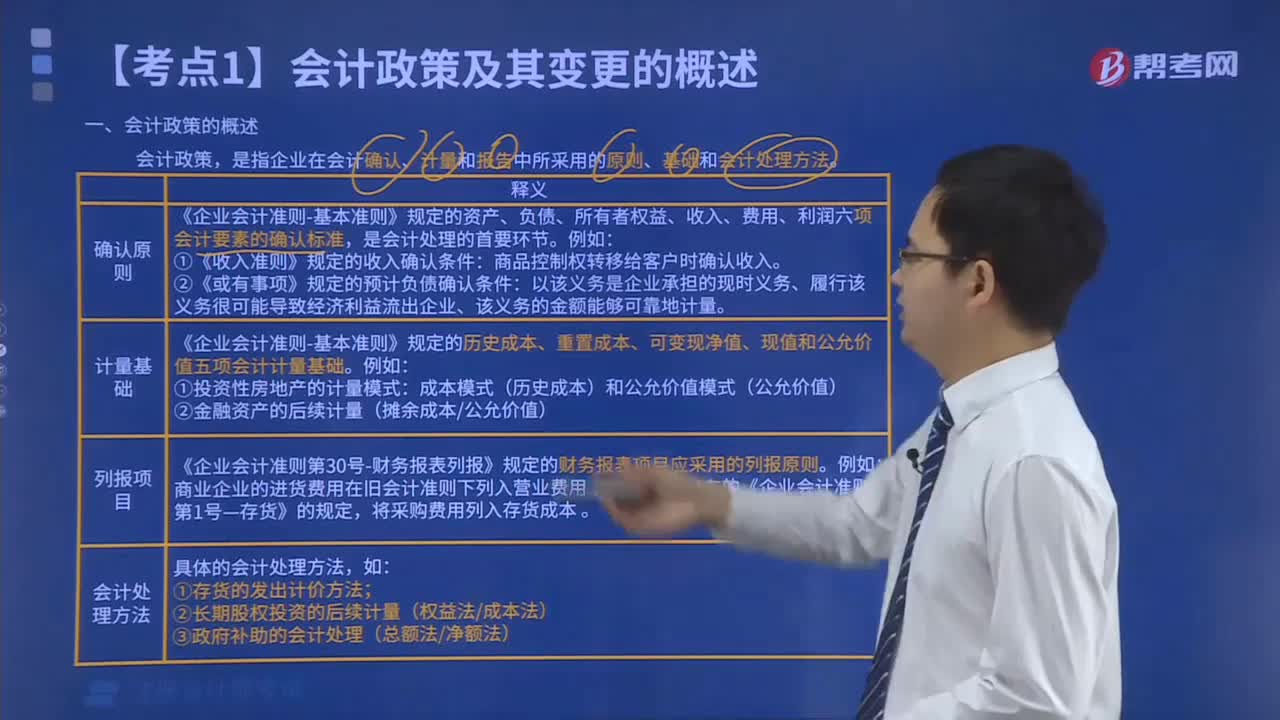

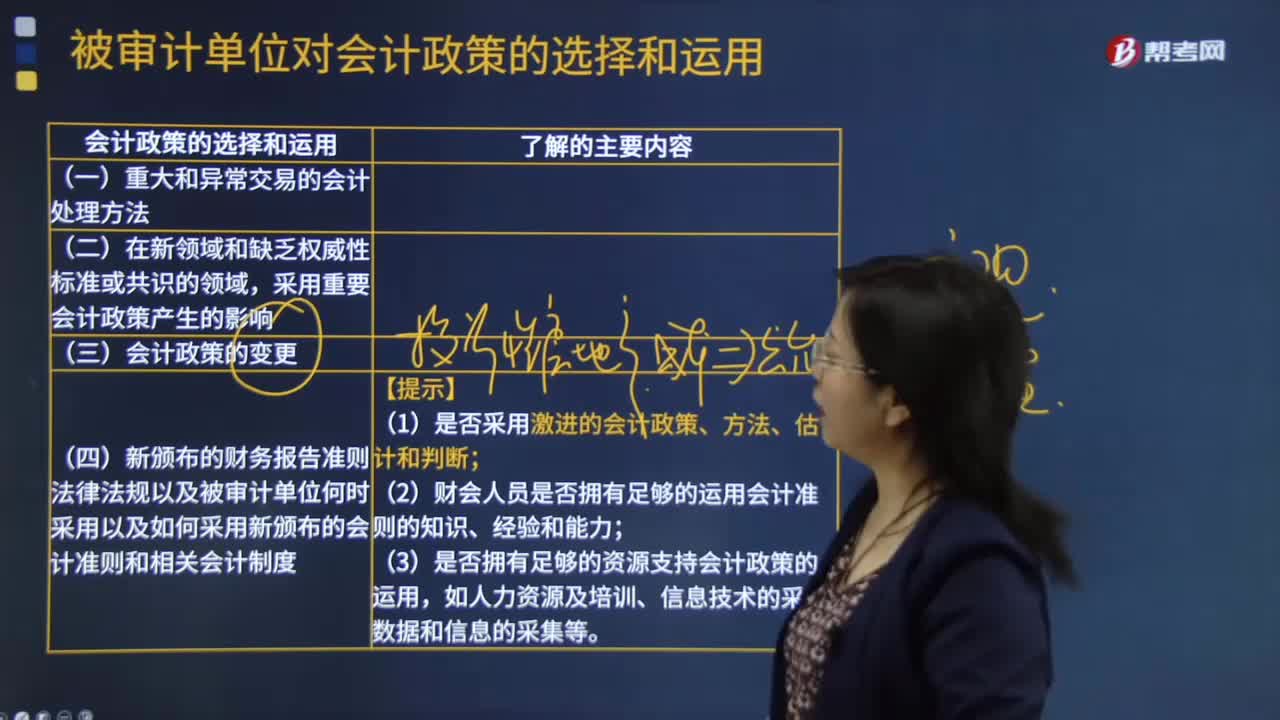

09:00会计政策与会计估计及其变更是怎样划分的?:会计政策与会计估计及其变更是怎样划分的?会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。1.涉及会计确认原则发生变更属于会计政策变更:2.涉及计量基础发生变更属于会计政策变更,3.涉及列报项目发生变更属于会计政策变更,4.企业难以区分属于会计政策还是会计估计。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

03:47

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

02:12

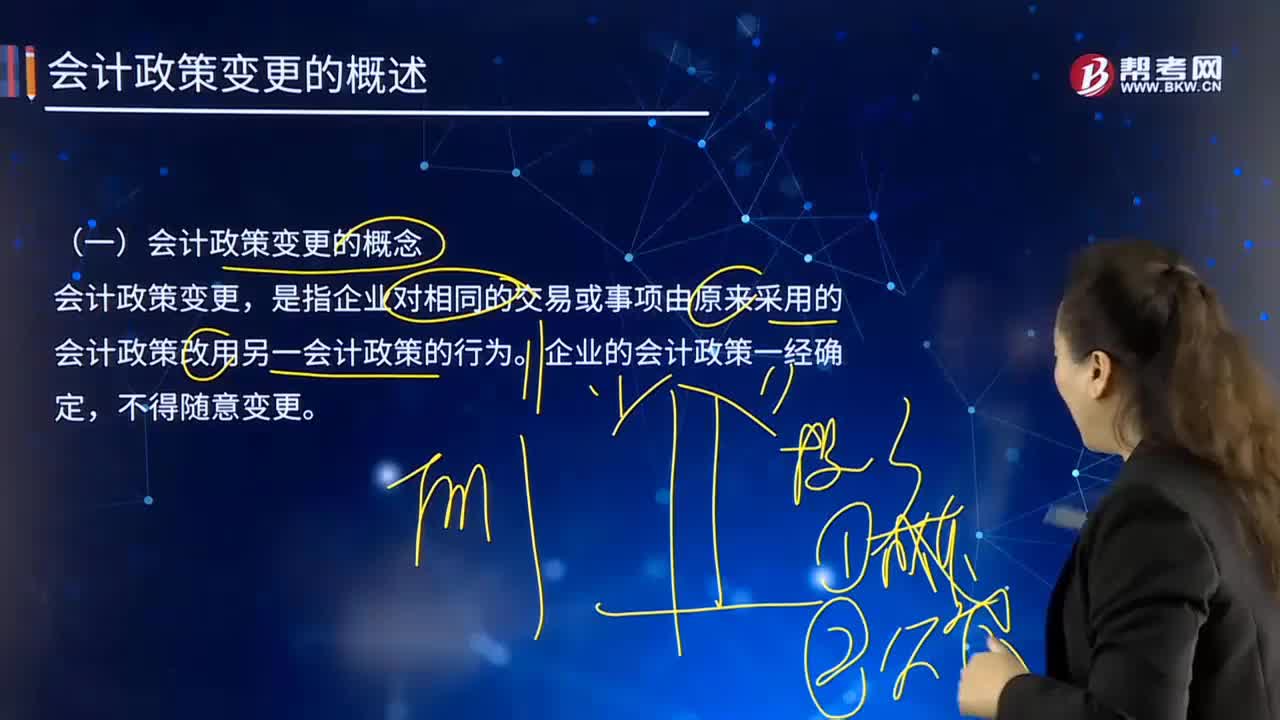

02:12会计政策变更的概念是什么?:会计政策变更的概念是什么?会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业的会计政策一经确定,为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势。企业采用的会计政策,势必会削弱会计信息的可比性。会计政策变更涉及会计收益或费用发生变化的,必然影响到企业会计利润发生增减变化。

00:32

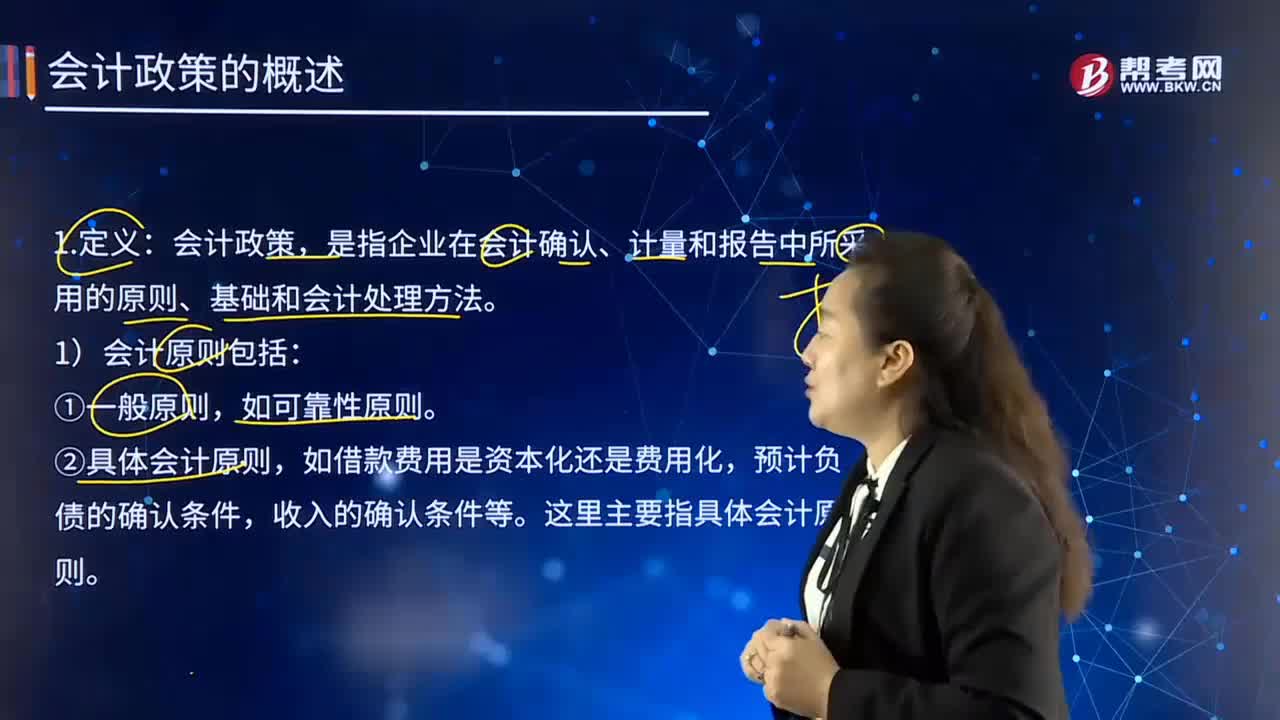

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

02:13

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日