下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:43

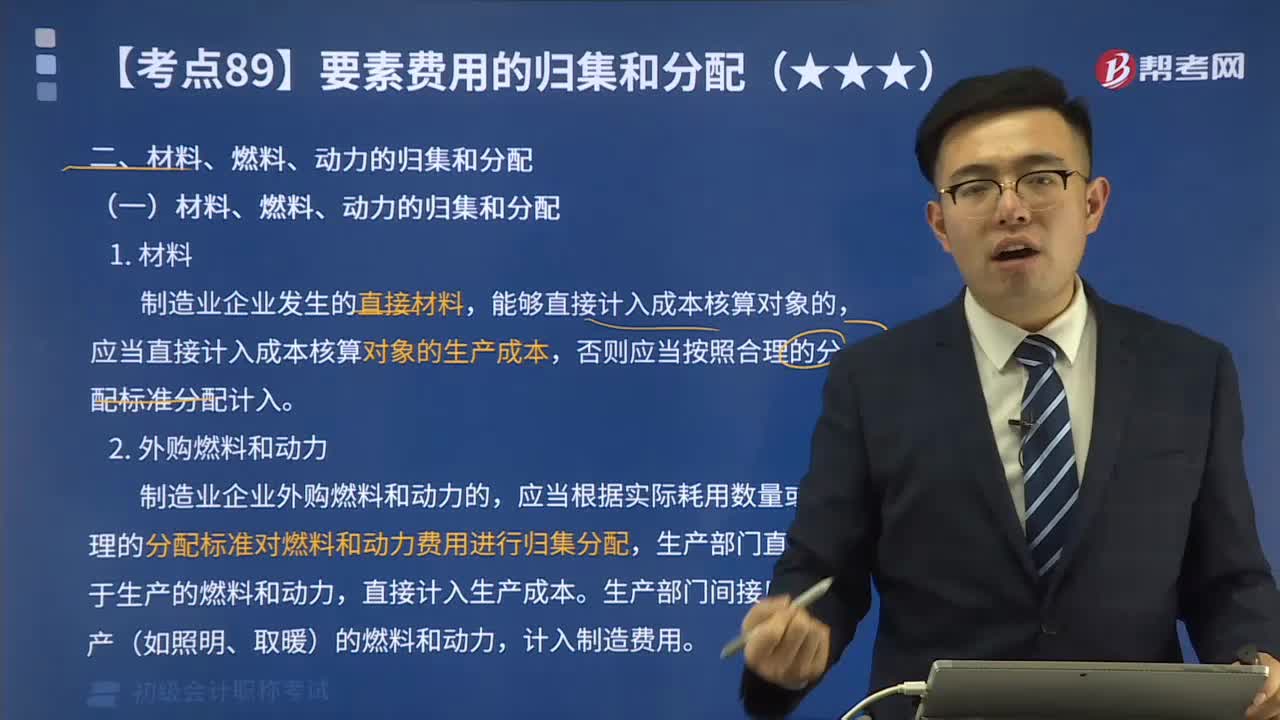

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

05:39

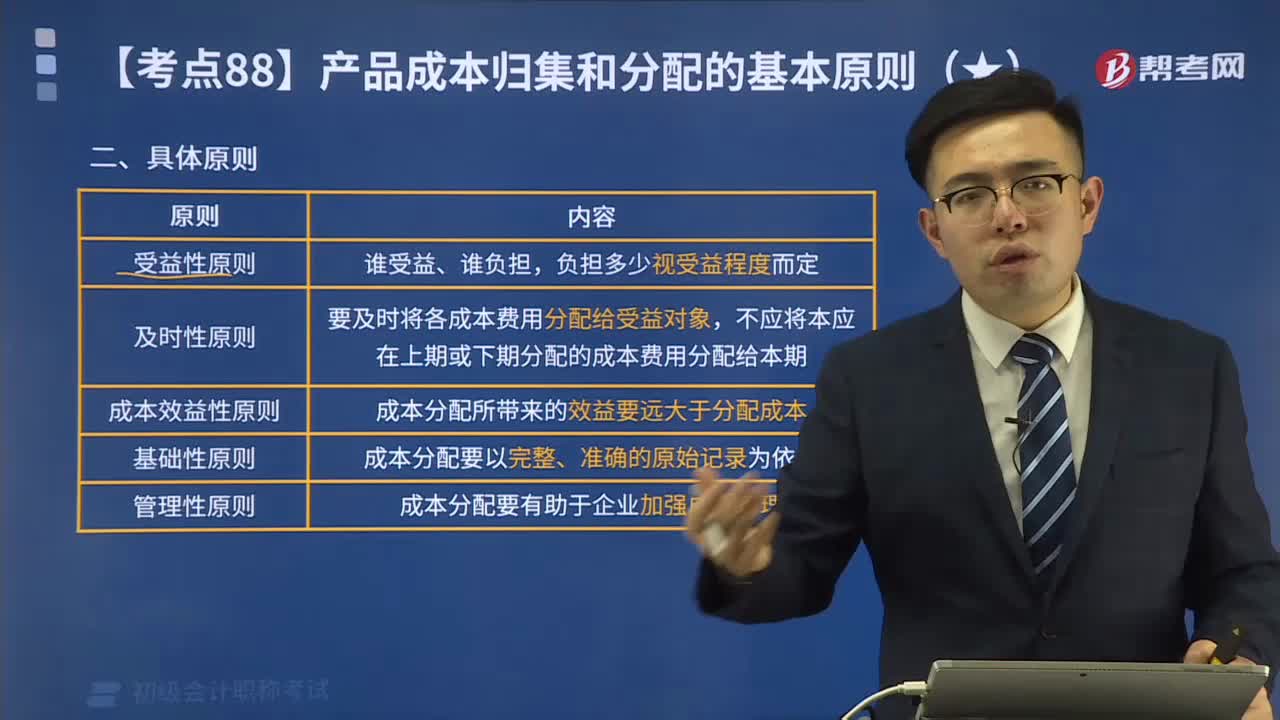

05:39产品成本归集和分配的具体基本原则有哪些?:产品成本归集和分配的具体基本原则有哪些?产品成本归集和分配的具体原则有受益性原则、及时性原则、成本效益性原则、基础性原则、管理性原则。及时性原则是要及时将各成本费用分配给受益对象,成本效益性原则是成本分配所带来的效益要远大于分配成本。基础性原则是成本分配要以完整、准确的原始记录为依据。管理性原则是成本分配要有助于企业加强成本管理。【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

00:15

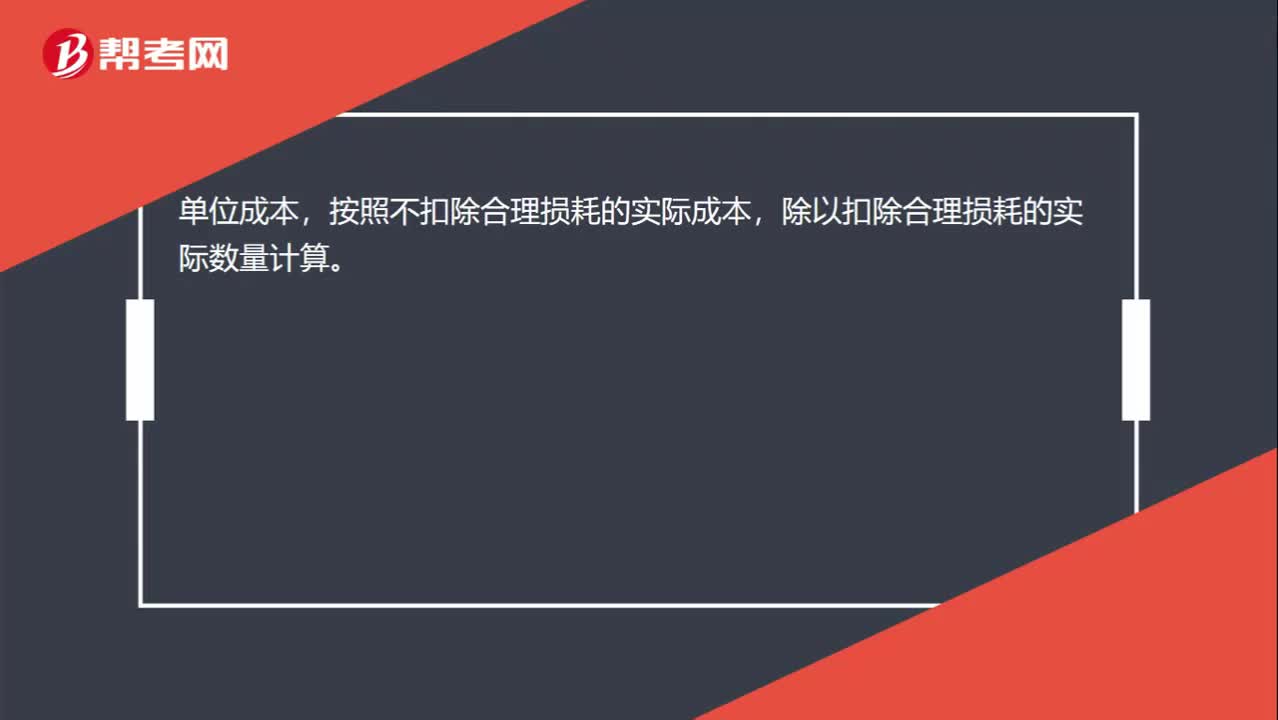

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

00:12

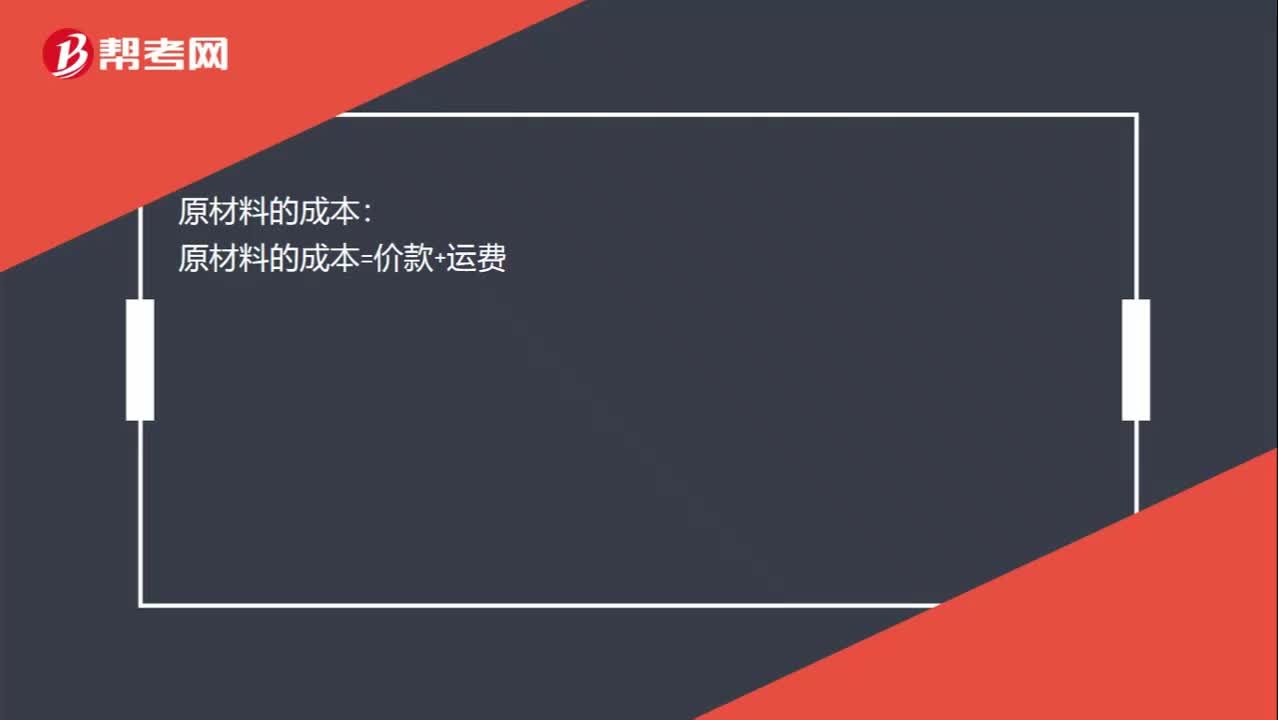

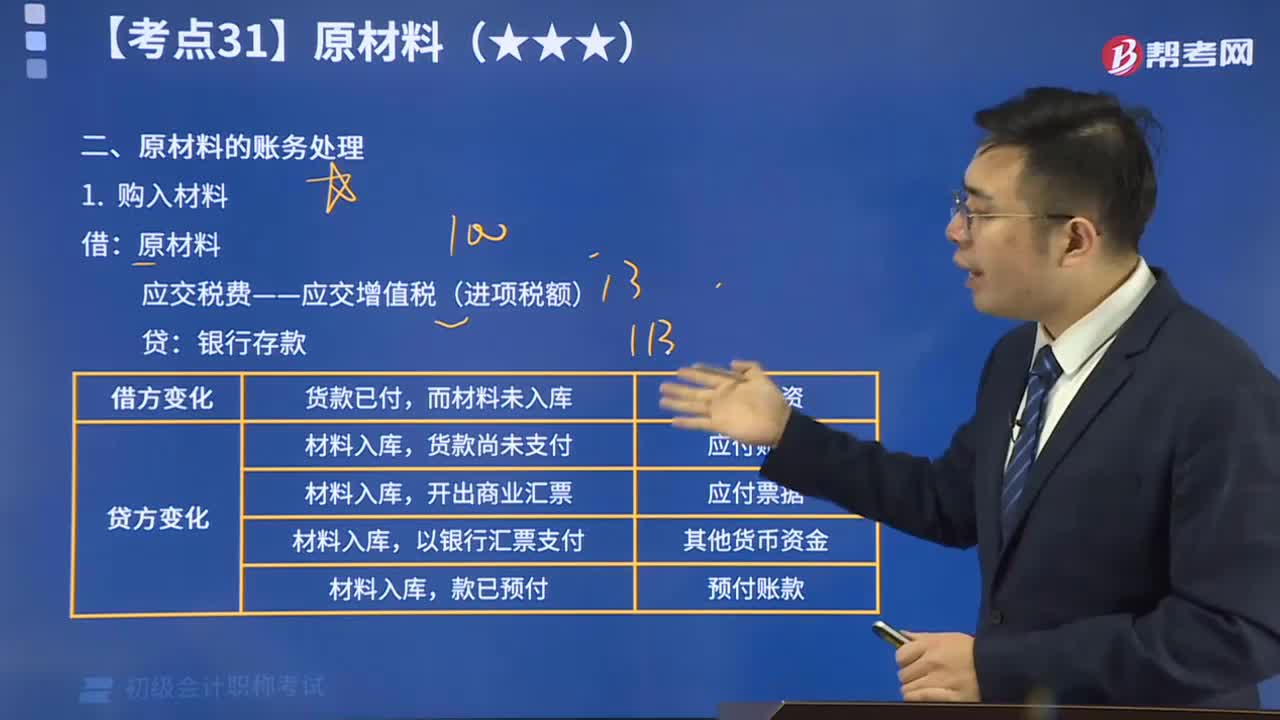

00:12原材料的成本怎么计算?:原材料的成本怎么计算?原材料的成本:原材料的成本=价款+运费

01:20

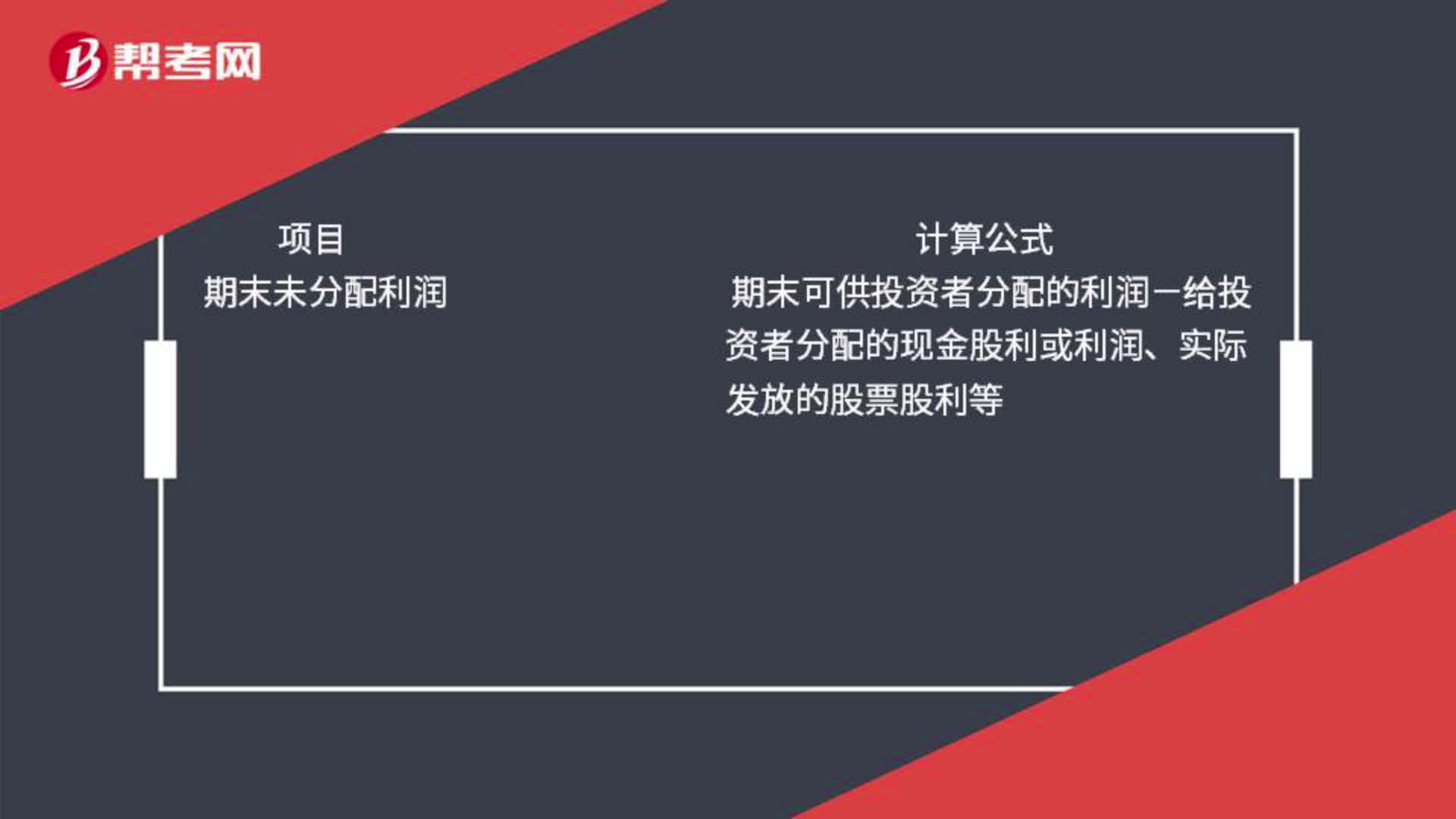

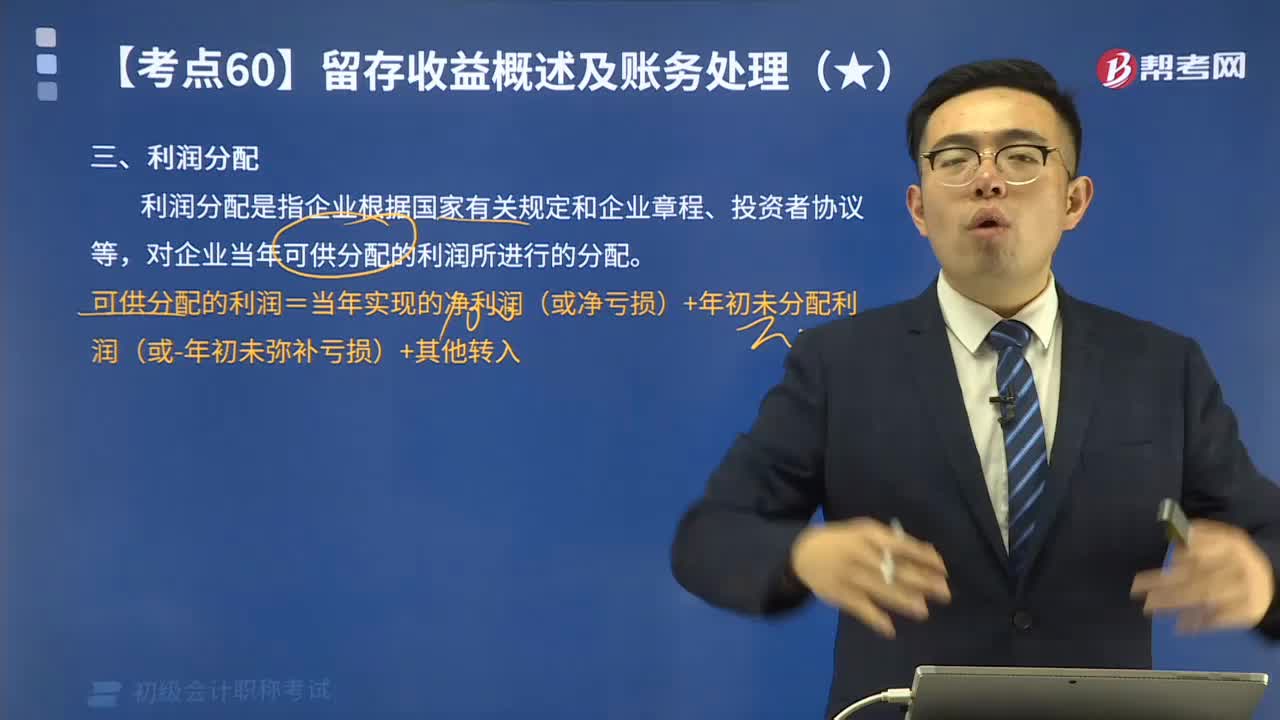

01:20可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?期末可供分配的利润=当期实现的净利润或净亏损+期初未分配利润或-期初未弥补亏损+其他转入如盈余公积补亏期末可供投资者分配的利润=期末可供分配利润-提取的盈余公积期末未分配利润=期末可供投资者分配的利润-给投资者分配的现金股利或利润、实际发放的股票股利等

09:53

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

00:13

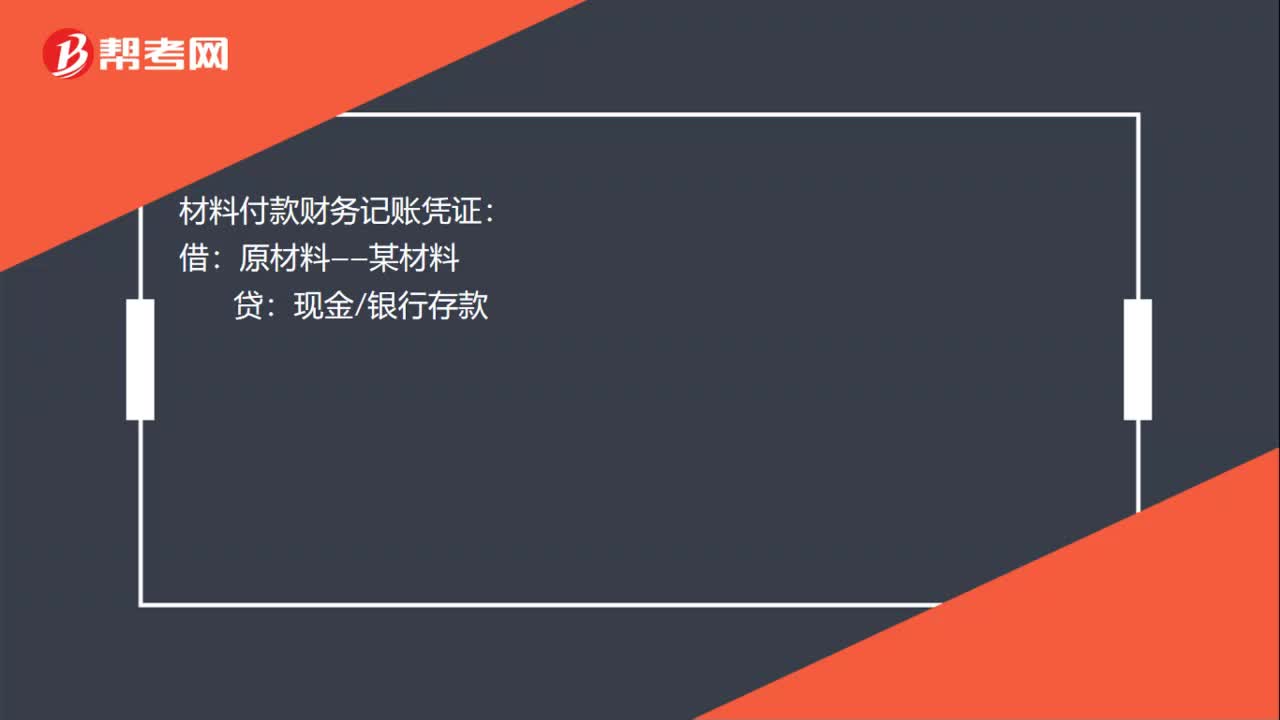

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:23

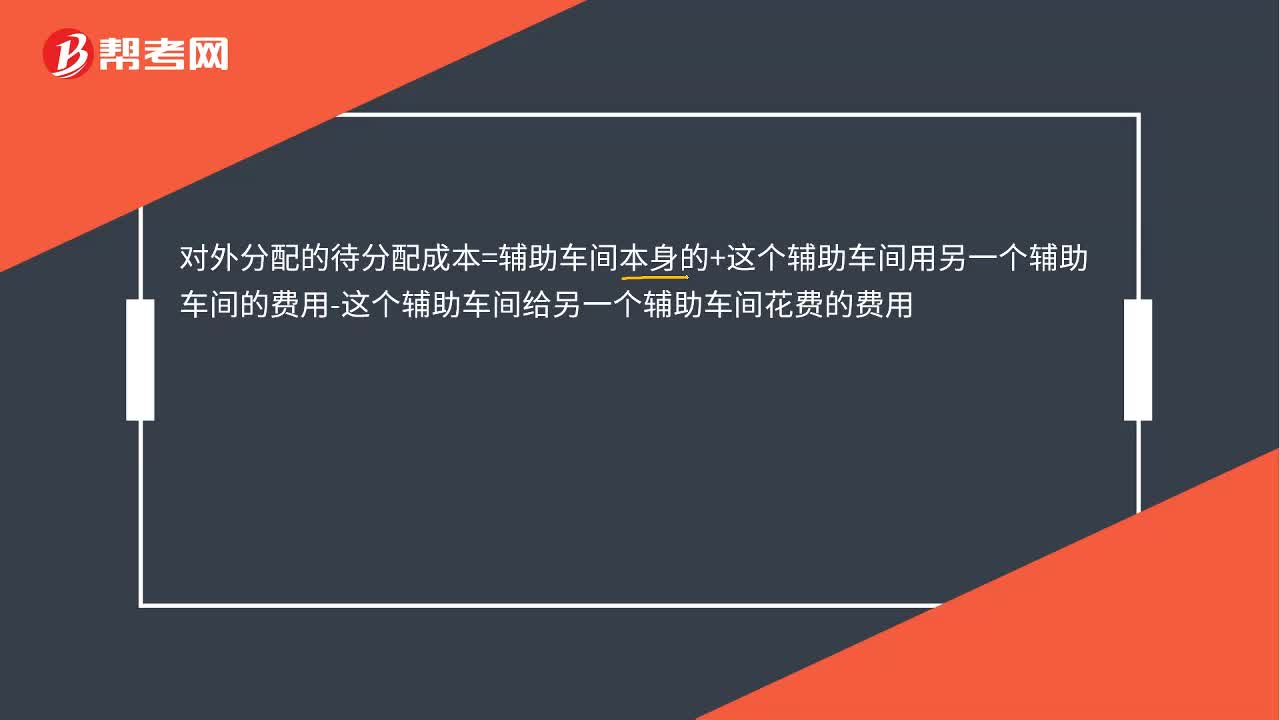

00:23对外分配的待分配成本是怎么算出来的?:对外分配的待分配成本=辅助车间本身的+这个辅助车间用另一个辅助车间的费用-这个辅助车间给另一个辅助车间花费的费用

14:11

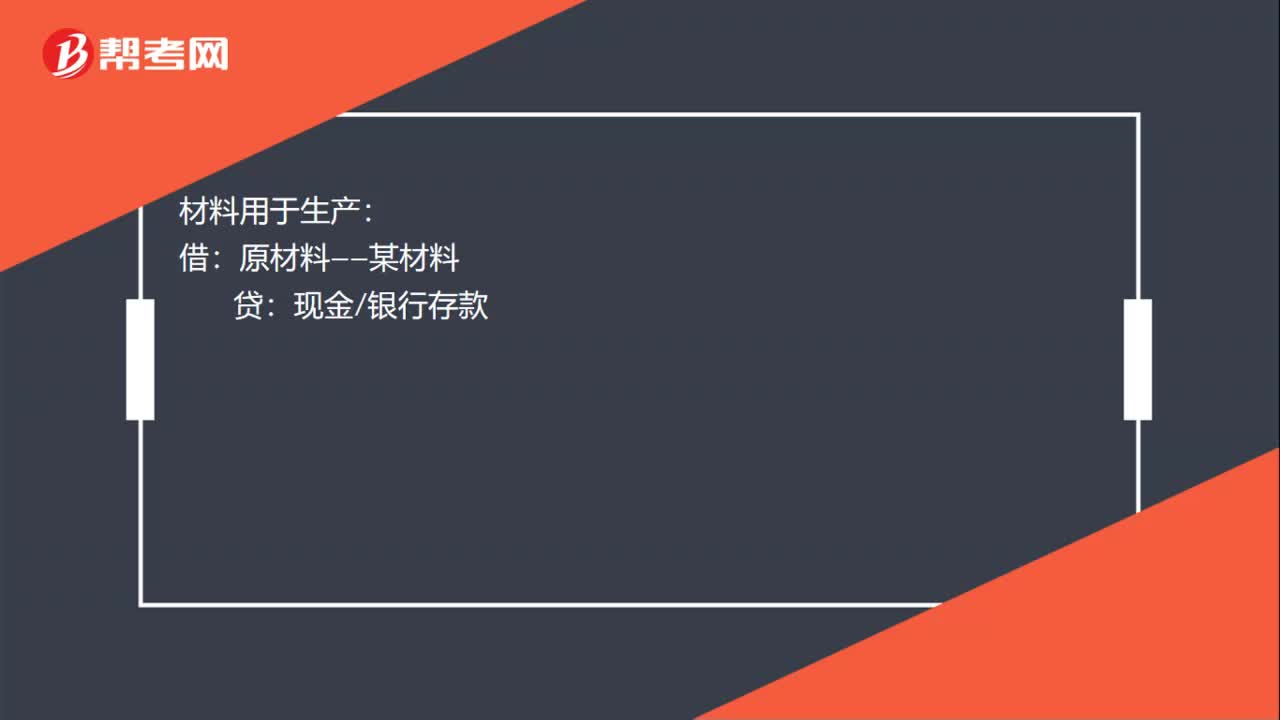

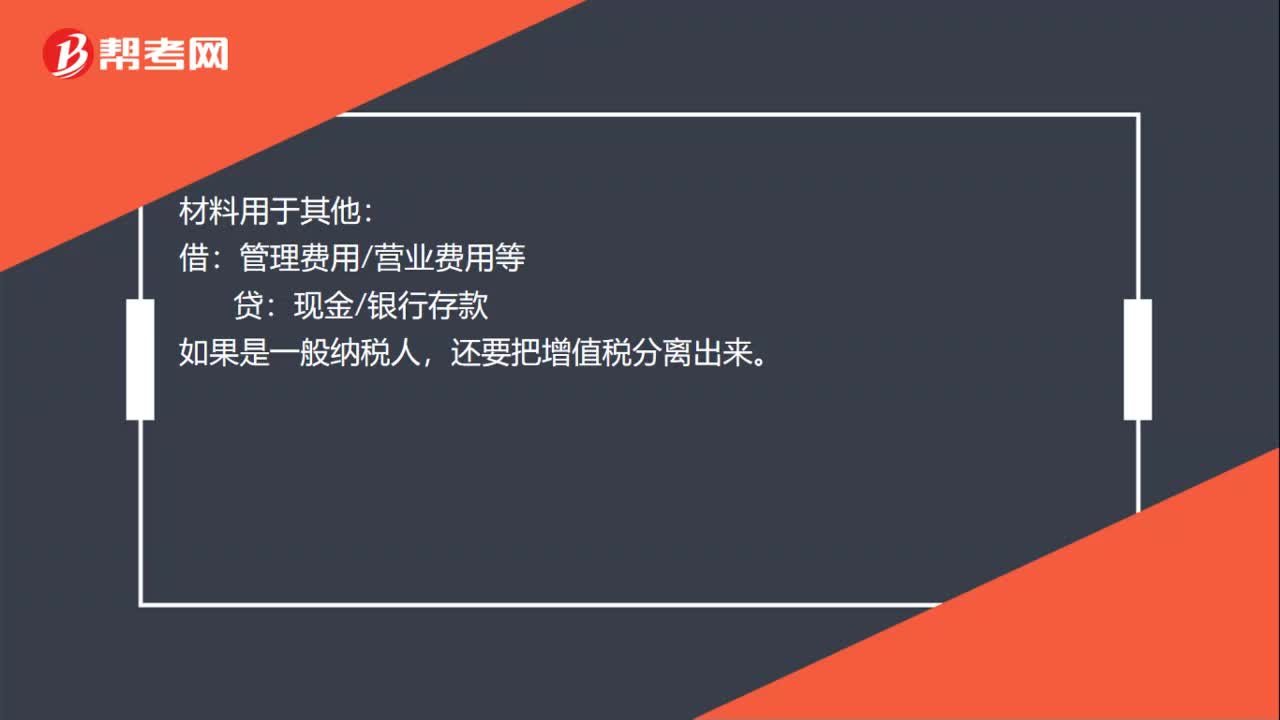

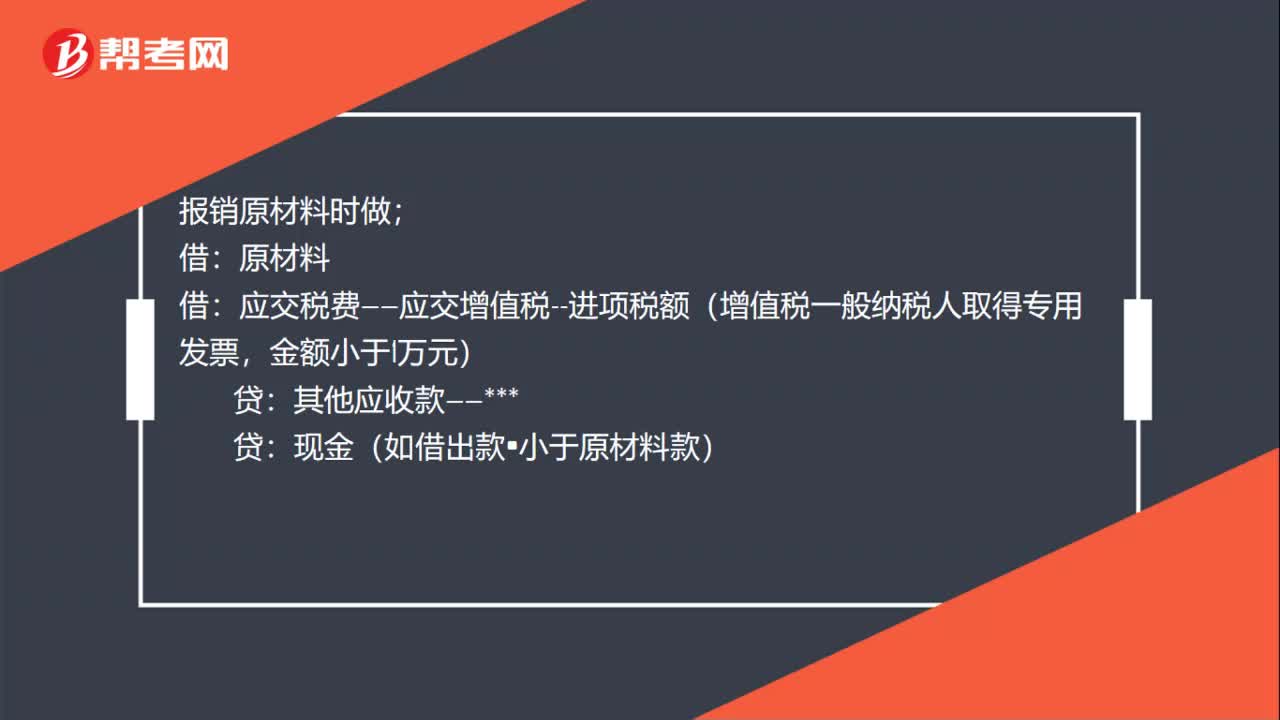

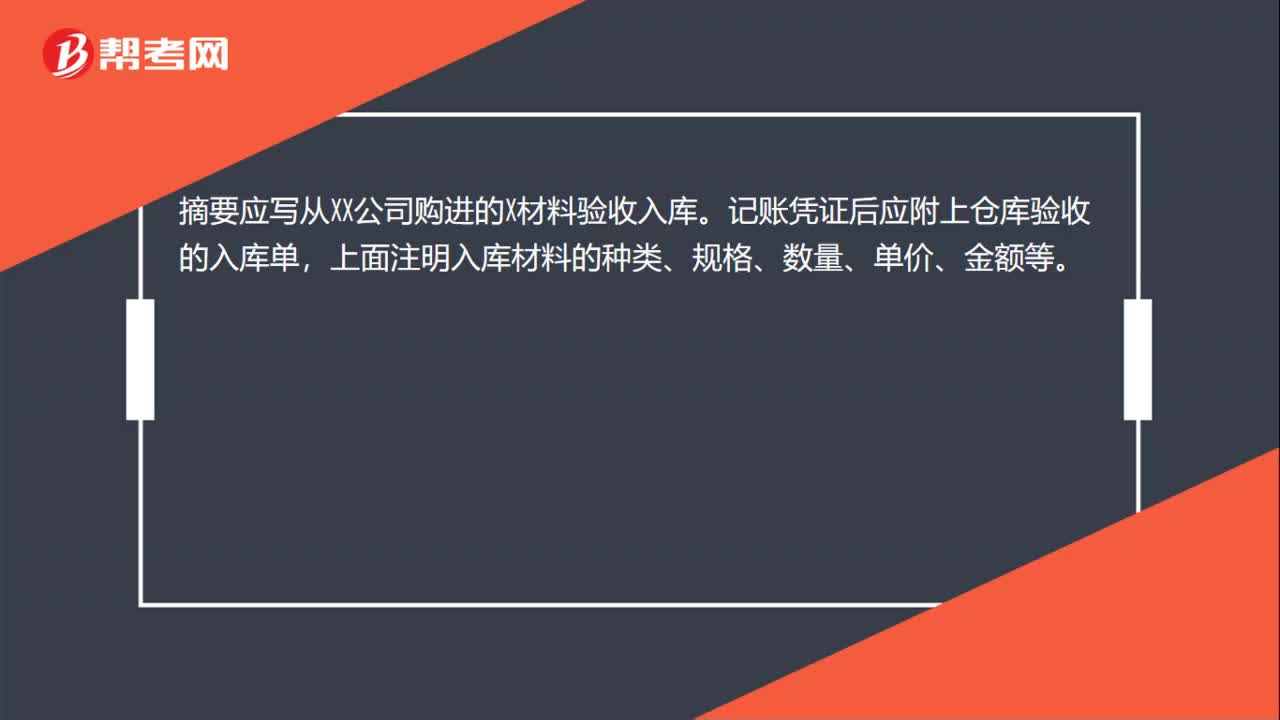

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

21:25

21:25原材料的账务处理视频讲解:原材料的账务处理主要分为购入材料与发出材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日