下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:43

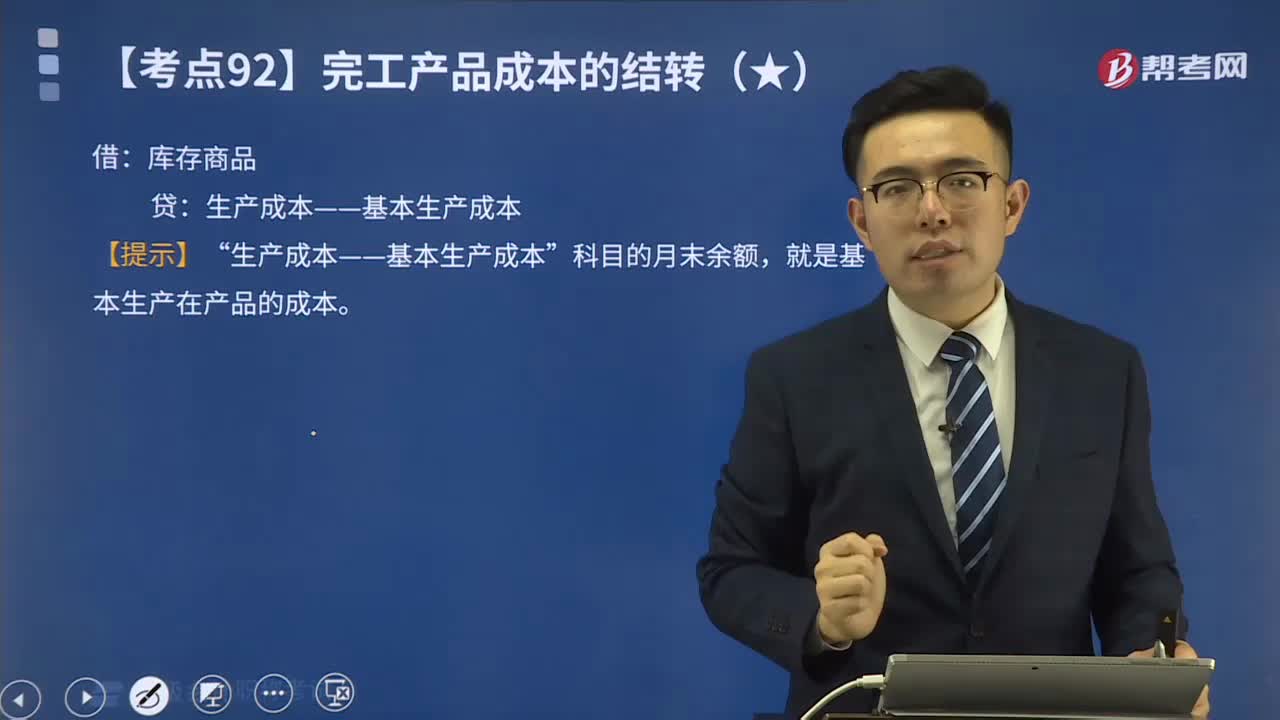

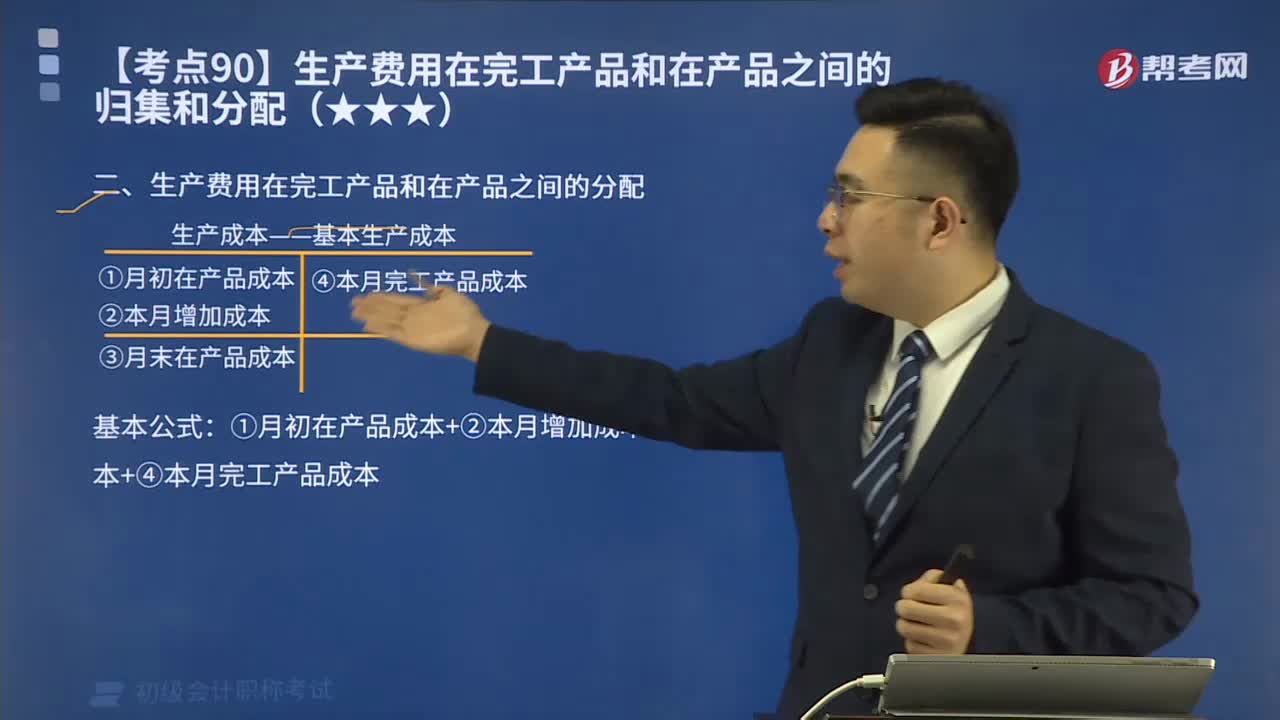

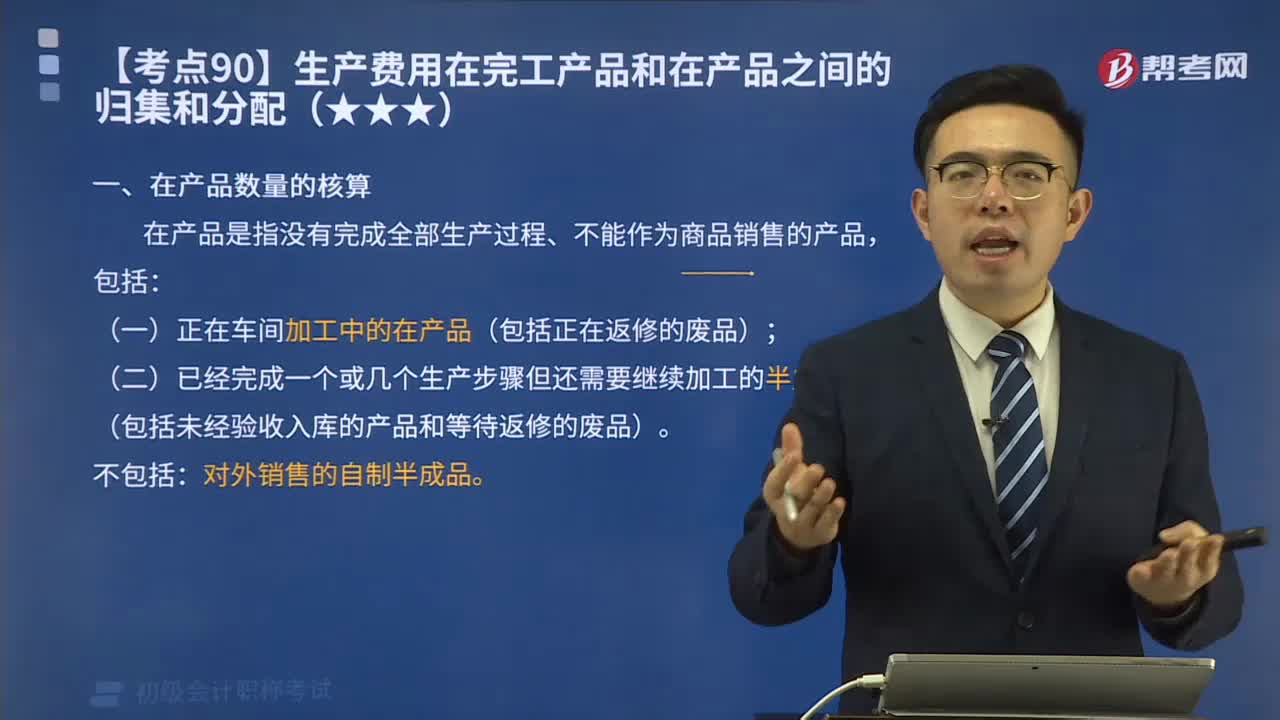

02:43在产品数量应该如何核算?:在产品数量应该如何核算?产品成本明细账按照成本项目归集了相应的生产费用后,为确定完工产品总成本和单位成本,还应当将已经归集的产品成本在完工产品和月末在产品之间进行分配。分配前需要取得完工产品和在产品收发结存的数量资料。在产品是指没有完成全部生产过程、不能作为商品销售的产品,(一)正在车间加工中的在产品(包括正在返修的废品);

09:47

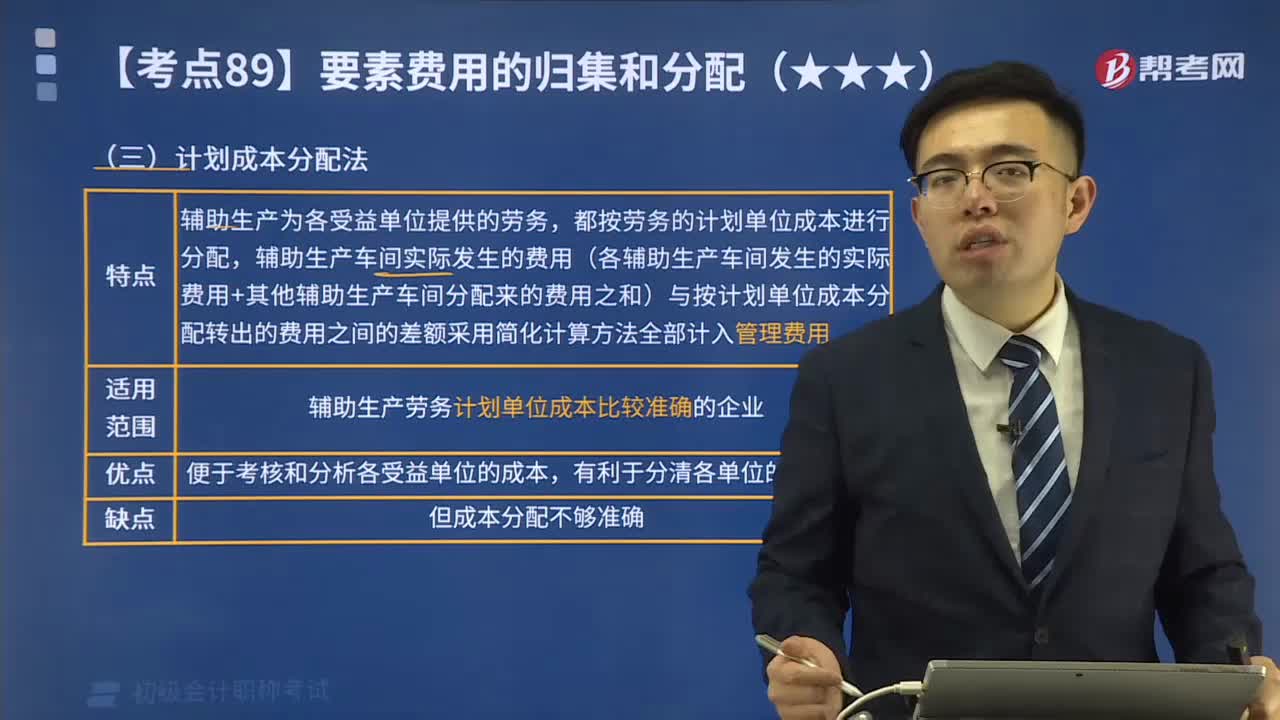

09:47快速理解什么是辅助生产费用的计划成本分配法?:什么是辅助生产费用的计划成本分配法?辅助生产费用的计划成本分配法特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(各辅助生产车间发生的实际费用+其他辅助生产车间分配来的费用之和)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。计划成本分配法优点是便于考核和分析各受益单位的成本,假定供热车间每吨供热耗费的计划成本2500元。

02:47

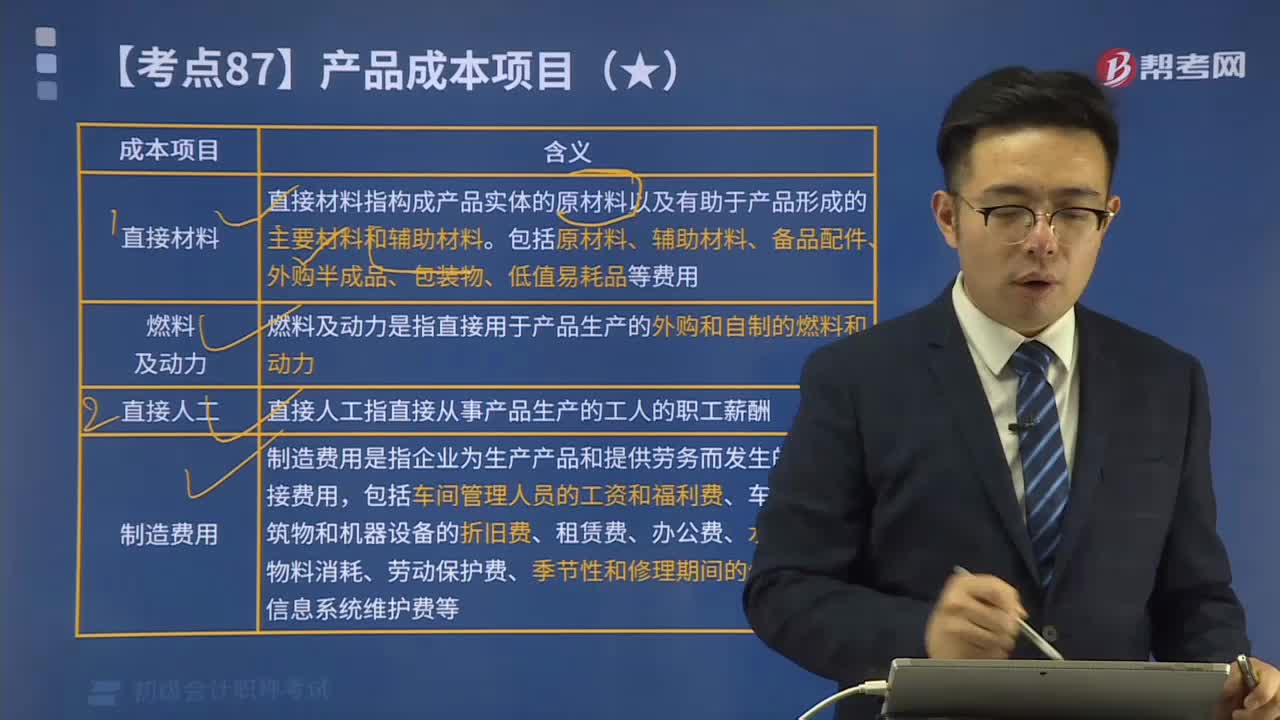

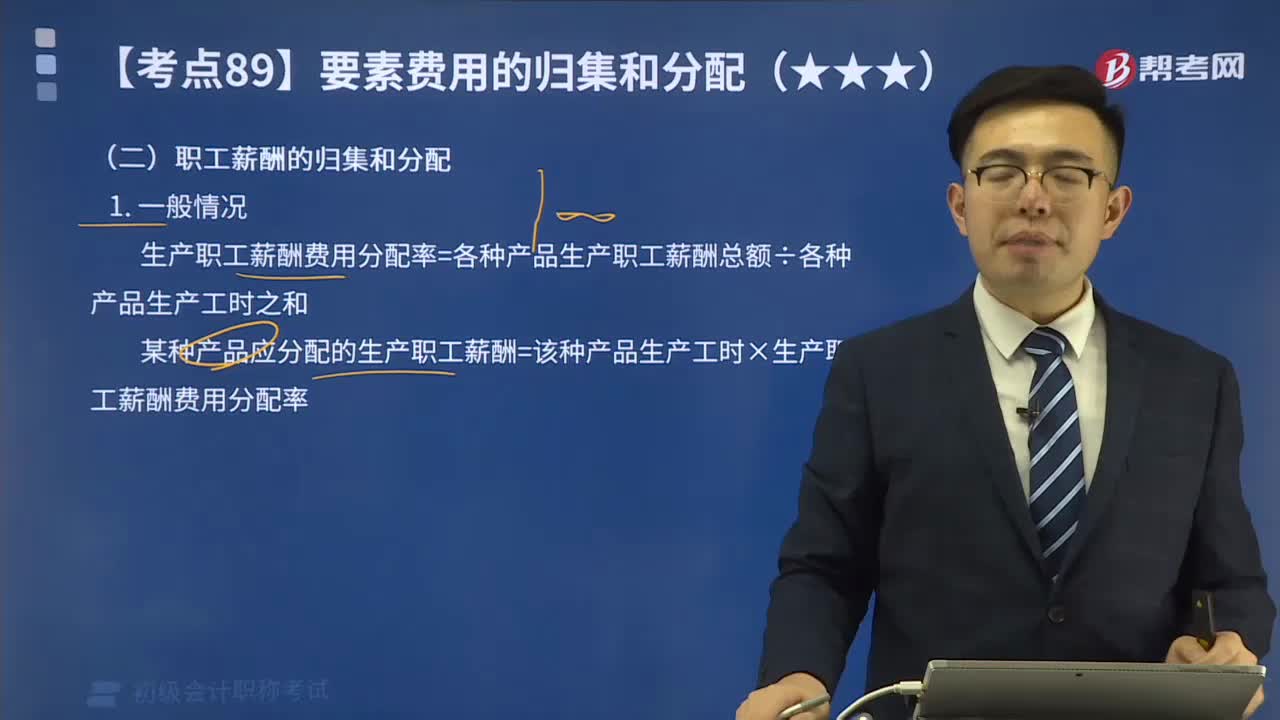

02:47职工薪酬如何归集和分配?:职工薪酬如何归集和分配?职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予各种形式的报酬或补偿,生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品生产工时之和,某种产品应分配的生产职工薪酬=该种产品生产工时×生产职工薪酬费用分配率,如果取得各种产品的实际生产工时数据比较困难也可按产品的定额工时比例分配职工薪酬某种产品耗用的定额工时=该种产品投产量×单位产品工时定额

05:39

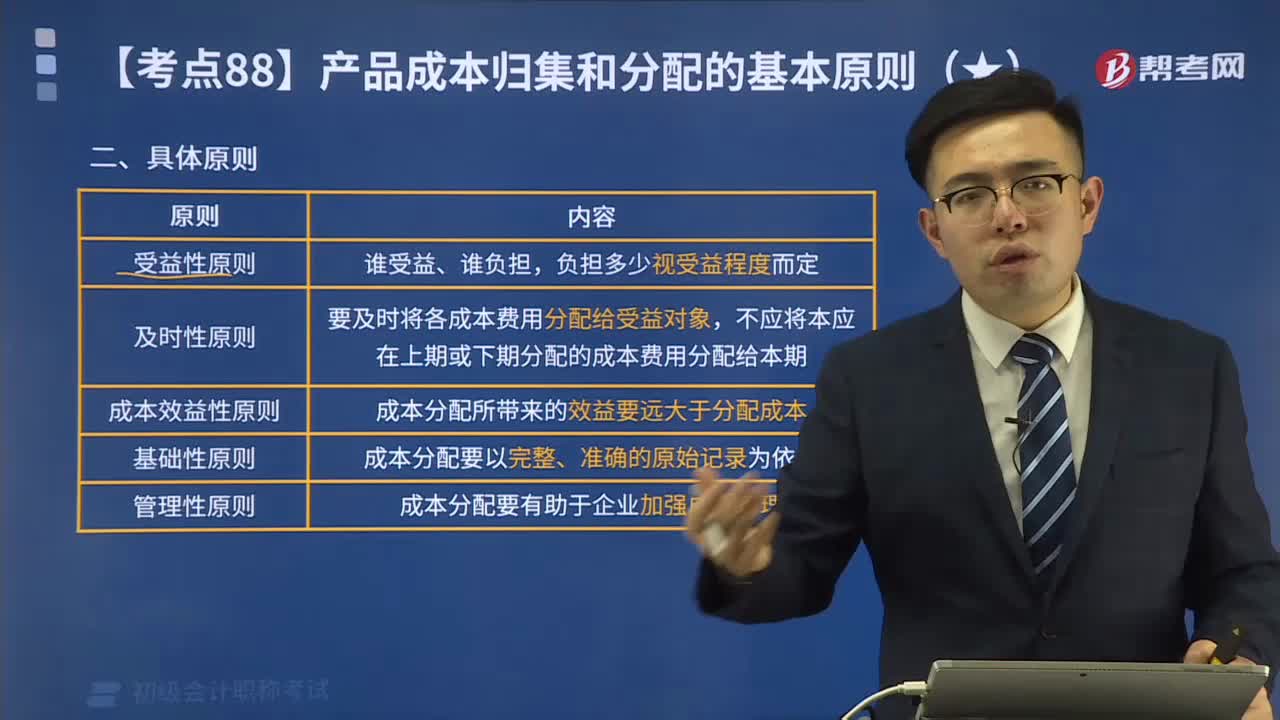

05:39产品成本归集和分配的具体基本原则有哪些?:产品成本归集和分配的具体基本原则有哪些?产品成本归集和分配的具体原则有受益性原则、及时性原则、成本效益性原则、基础性原则、管理性原则。及时性原则是要及时将各成本费用分配给受益对象,成本效益性原则是成本分配所带来的效益要远大于分配成本。基础性原则是成本分配要以完整、准确的原始记录为依据。管理性原则是成本分配要有助于企业加强成本管理。【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

02:28

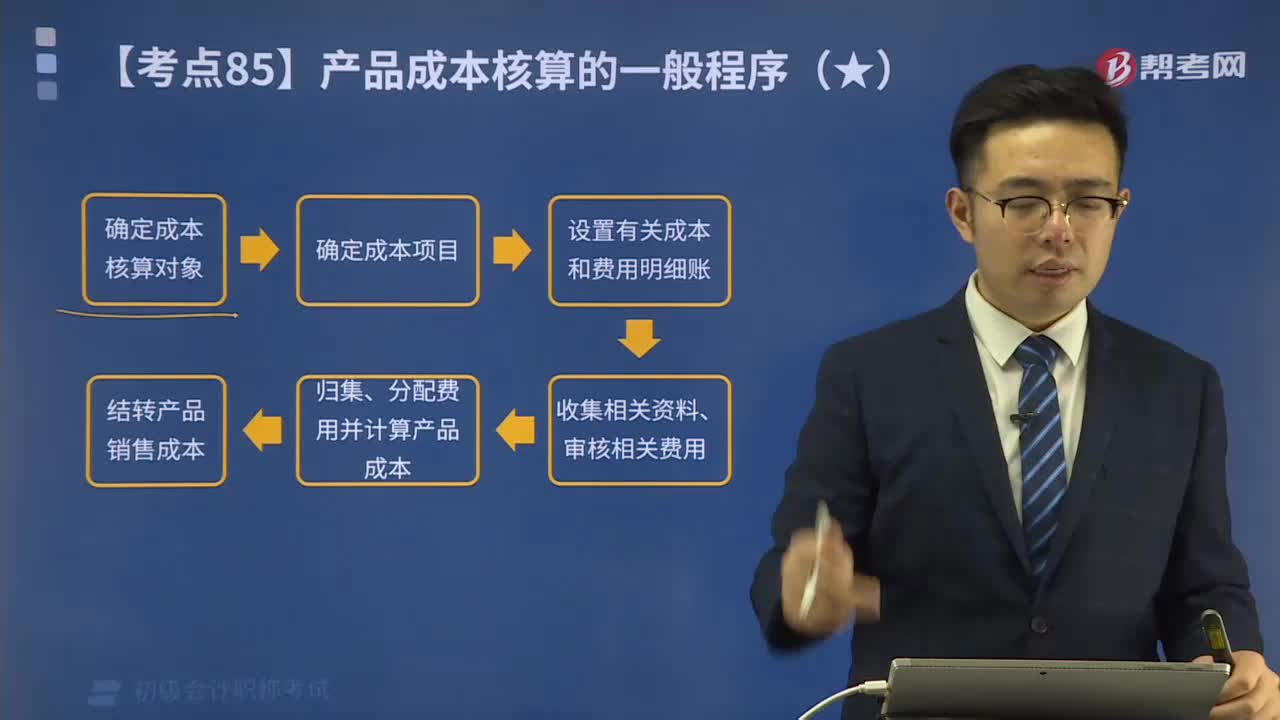

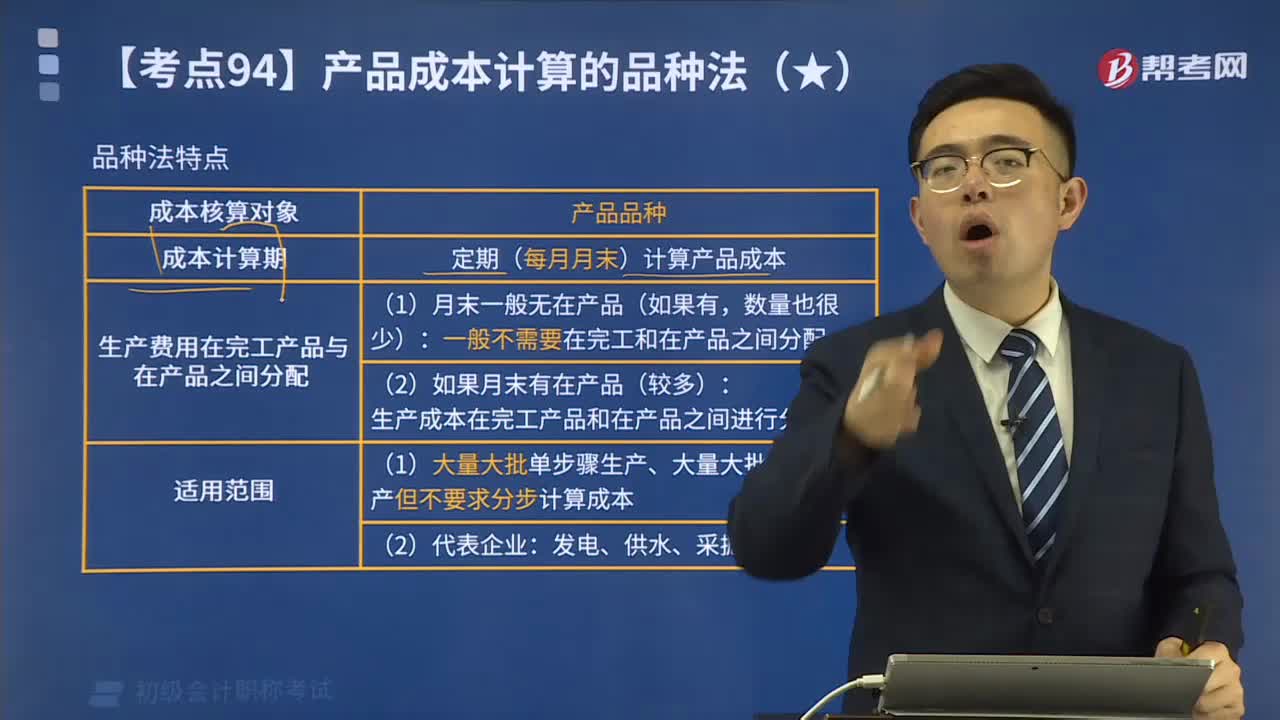

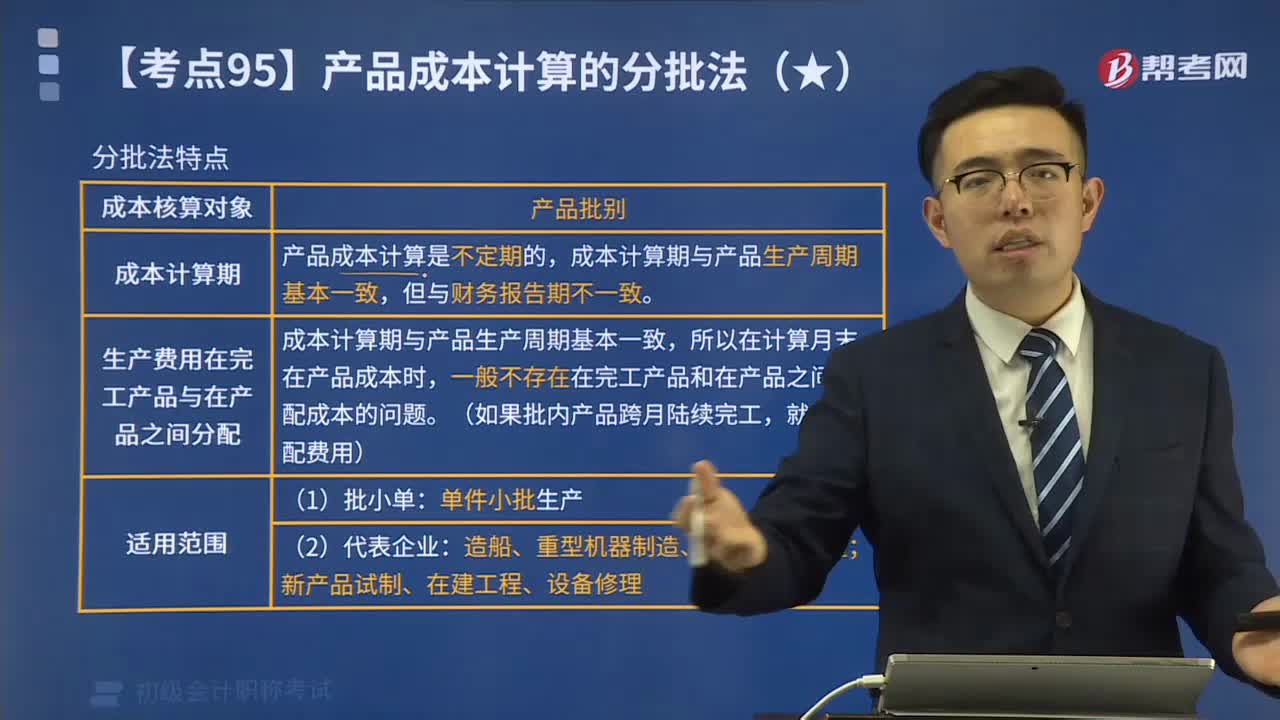

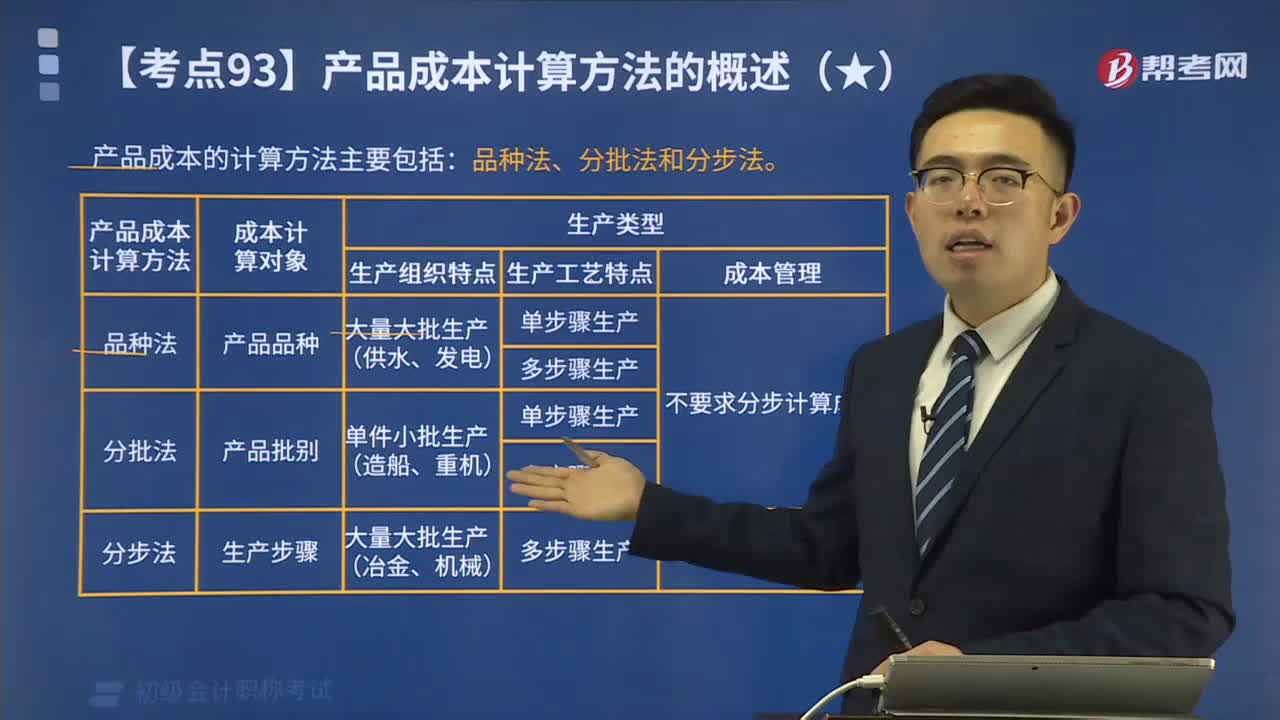

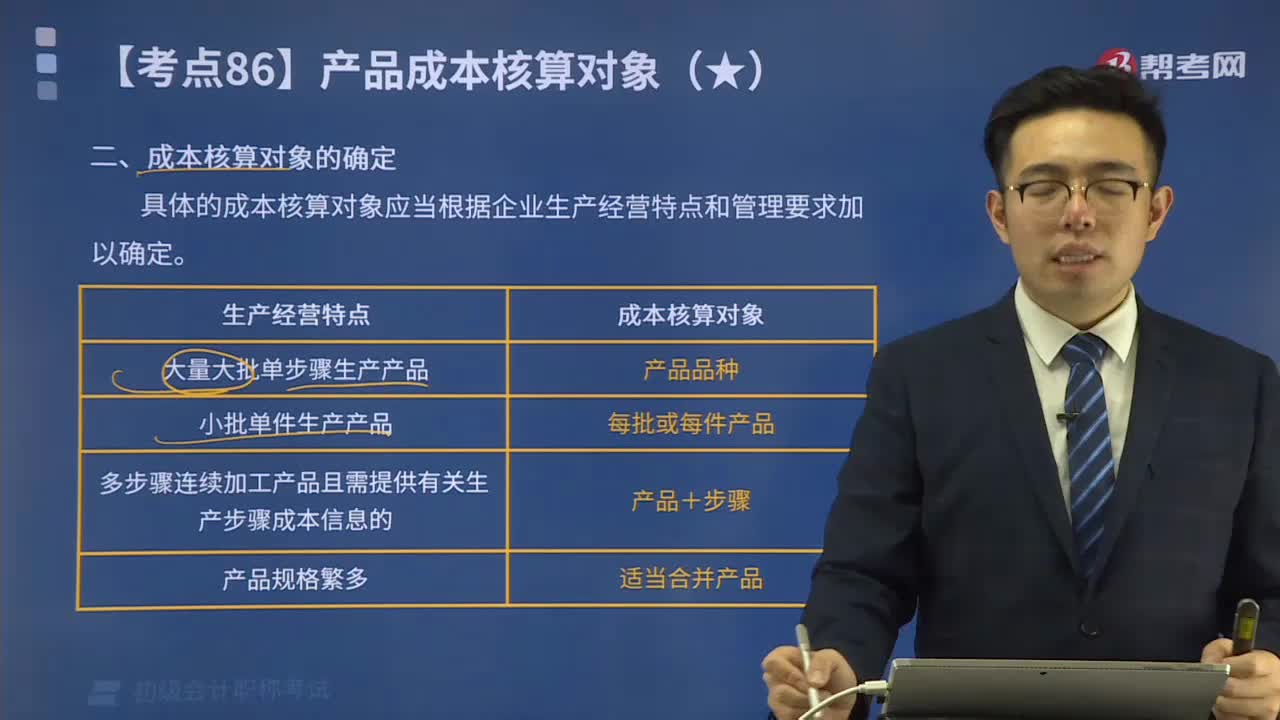

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

00:54

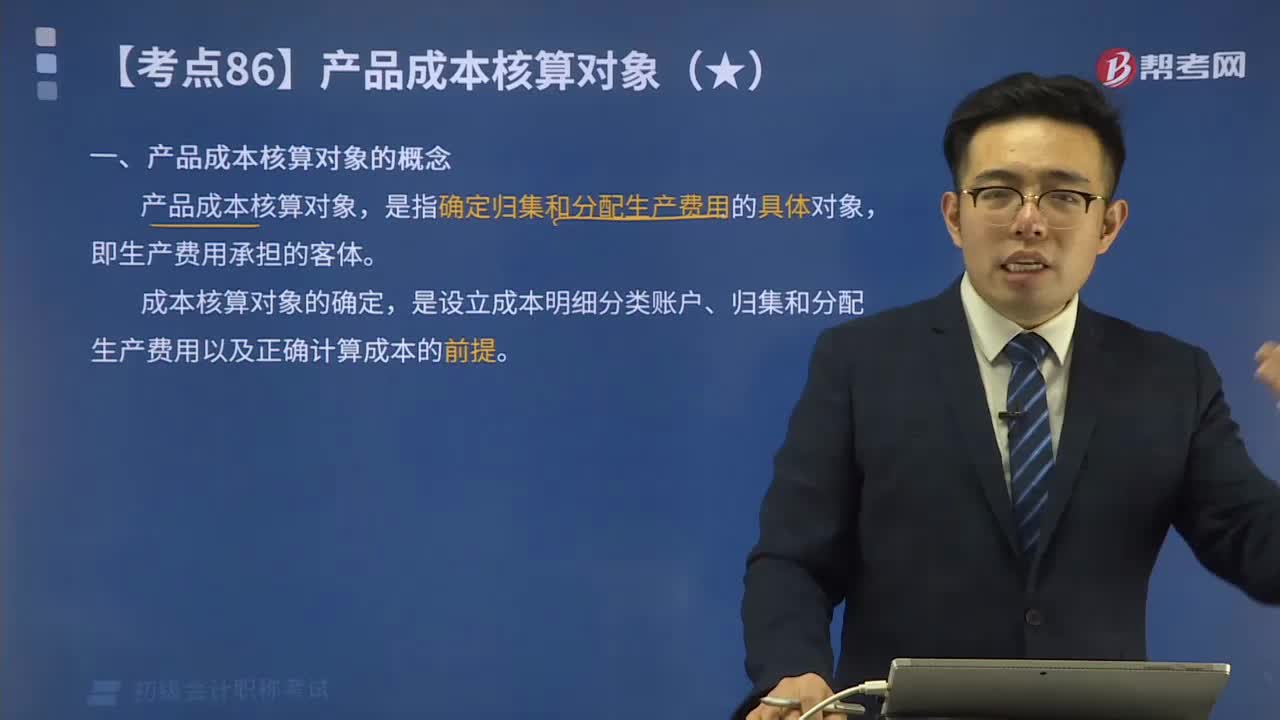

00:54产品成本核算对象是指什么?:产品成本核算对象是指什么?产品成本核算对象,是指确定归集和分配生产费用的具体对象,是设立成本明细分类账户、归集和分配生产费用以及正确计算成本的前提。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,分批、单件生产的产品,以每批或每件产品为成本核算对象,多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象。

00:27

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

00:56

00:56产品成本核算要求应该如何做好各项基础工作?:产品成本核算要求应该如何做好各项基础工作?并做好各项材料物资的计量、收发、领退、转移、报废和盘点工作。做好定额的制定和修订工作等,使成本核算具有可靠的基础。产品的消耗定额是编制成本计划、分析和考核成本水平的依据,也是审核和控制耗费的标准。企业应当制定和修订先进而又可行的原材料、燃料、动力和工时等项消耗定额,并据以审核各项耗费是否合理,2、材料物资的计量、收发、领退和盘点:

01:18

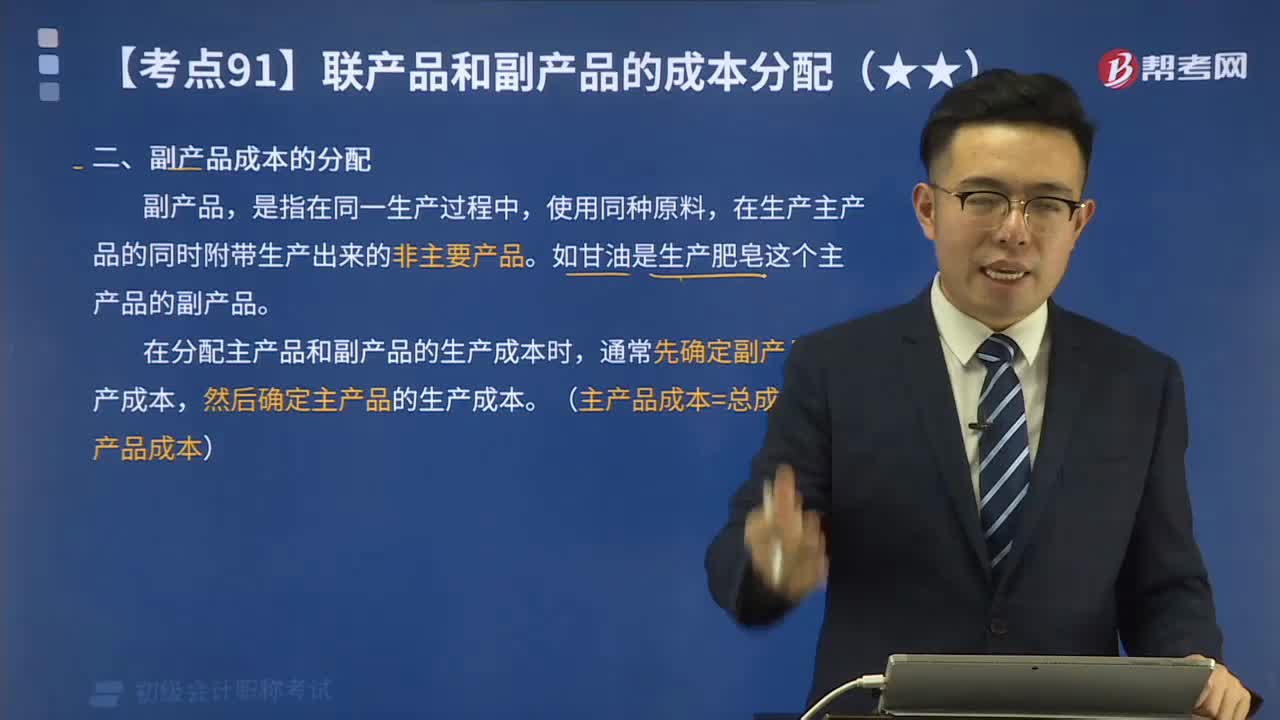

01:18联产品和副产品是什么?:联产品和副产品是什么?联产品是指用同一种原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品,这些产品在经济上有不同性质和用途的产品,这些产品不仅在经济上有重要的意义,而且属于企业生产的主要目的。副产品不是有意去生产的,而是伴随着其他产品连带衍生出来的东西。还会产生二氧化碳,这二氧化碳就是副产品。比如塑胶行业在一般素材产生的时候,也连带着产生了水口料,这也是副产品。

00:55

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企业不取得合同就不会发生的成本。说的更简单直接一些,就是只有合同签订交易发生了,企业才会支付这笔费用。如果合同签订不了交易也不发生,企业就不会发生这笔支出,这样的成本对于企业来讲就是合同的增量成本。

00:23

00:23对外分配的待分配成本是怎么算出来的?:对外分配的待分配成本=辅助车间本身的+这个辅助车间用另一个辅助车间的费用-这个辅助车间给另一个辅助车间花费的费用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日