下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:52

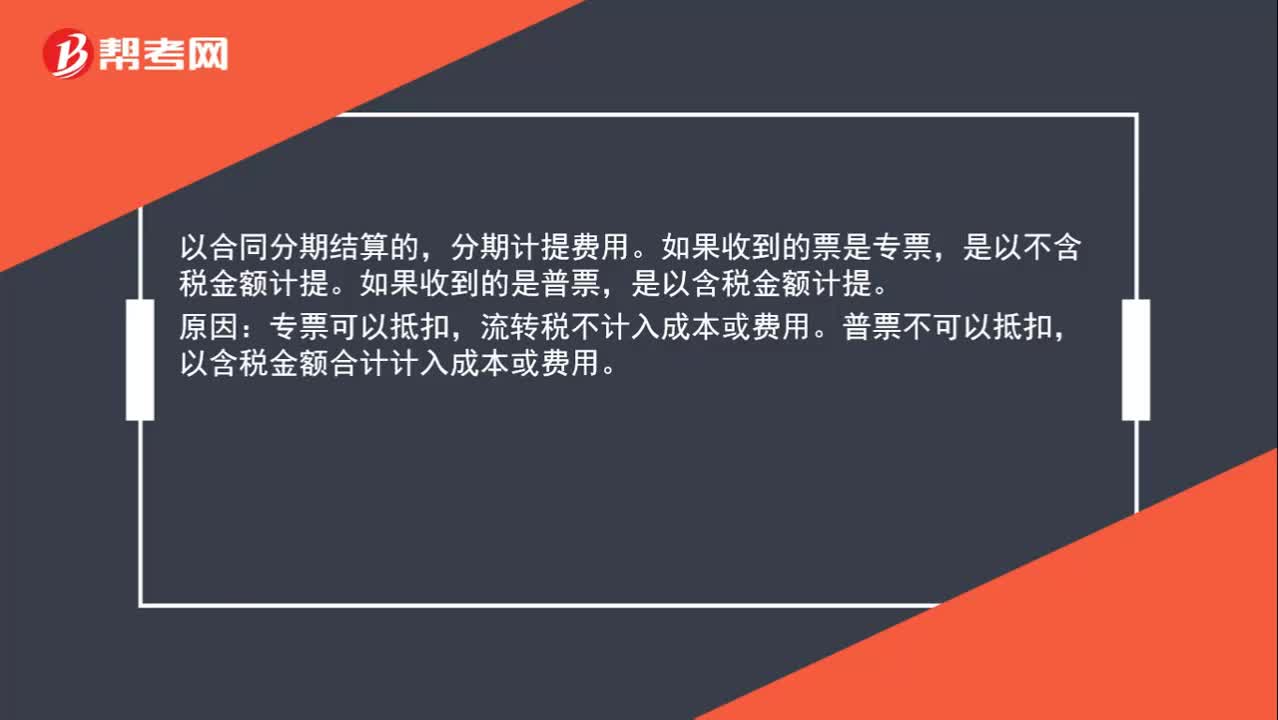

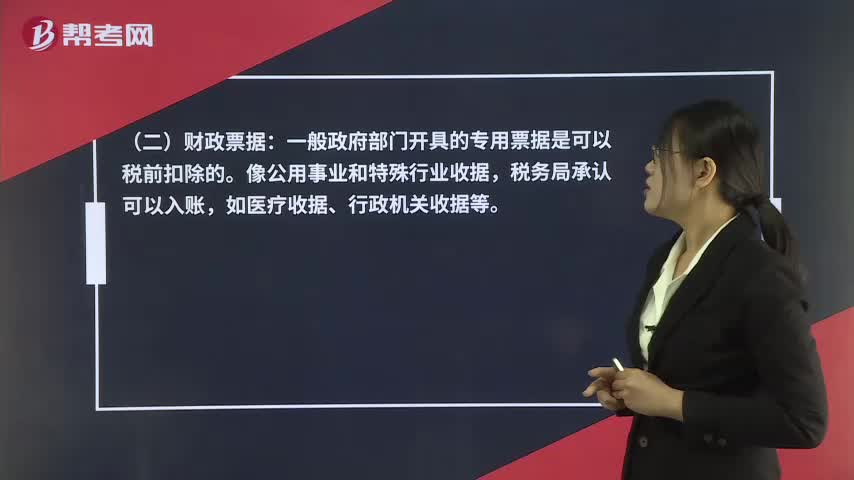

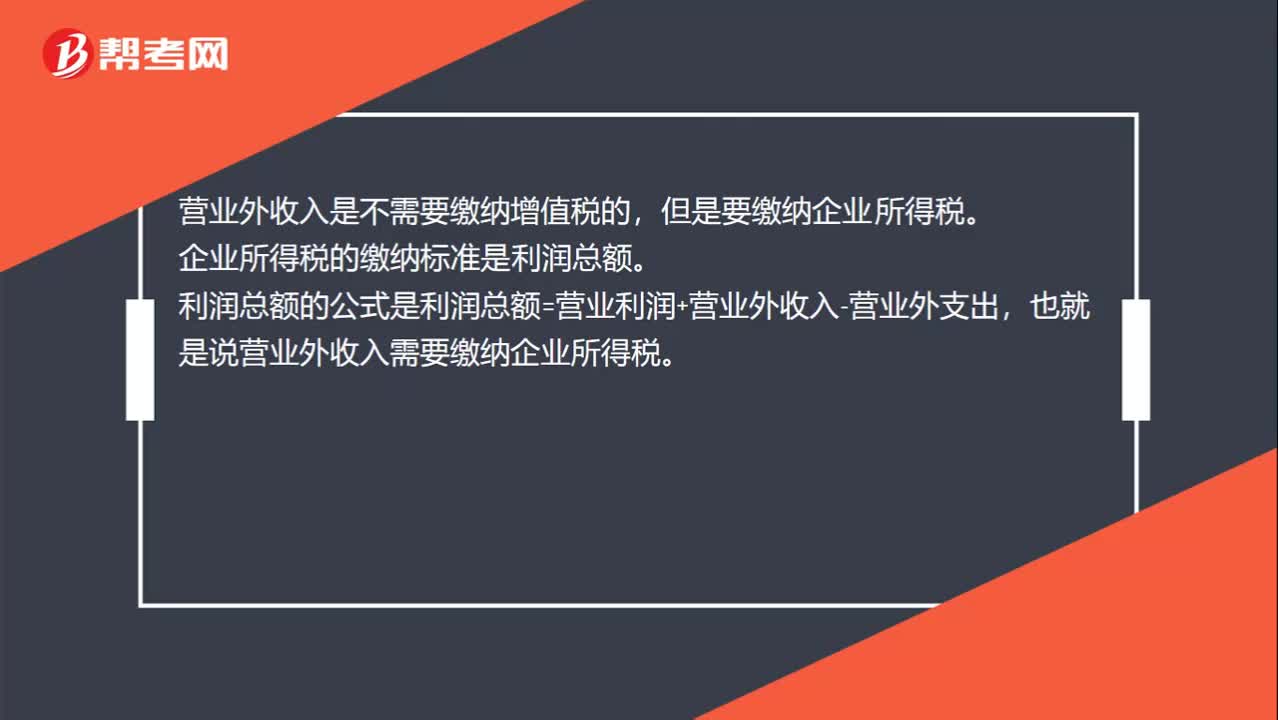

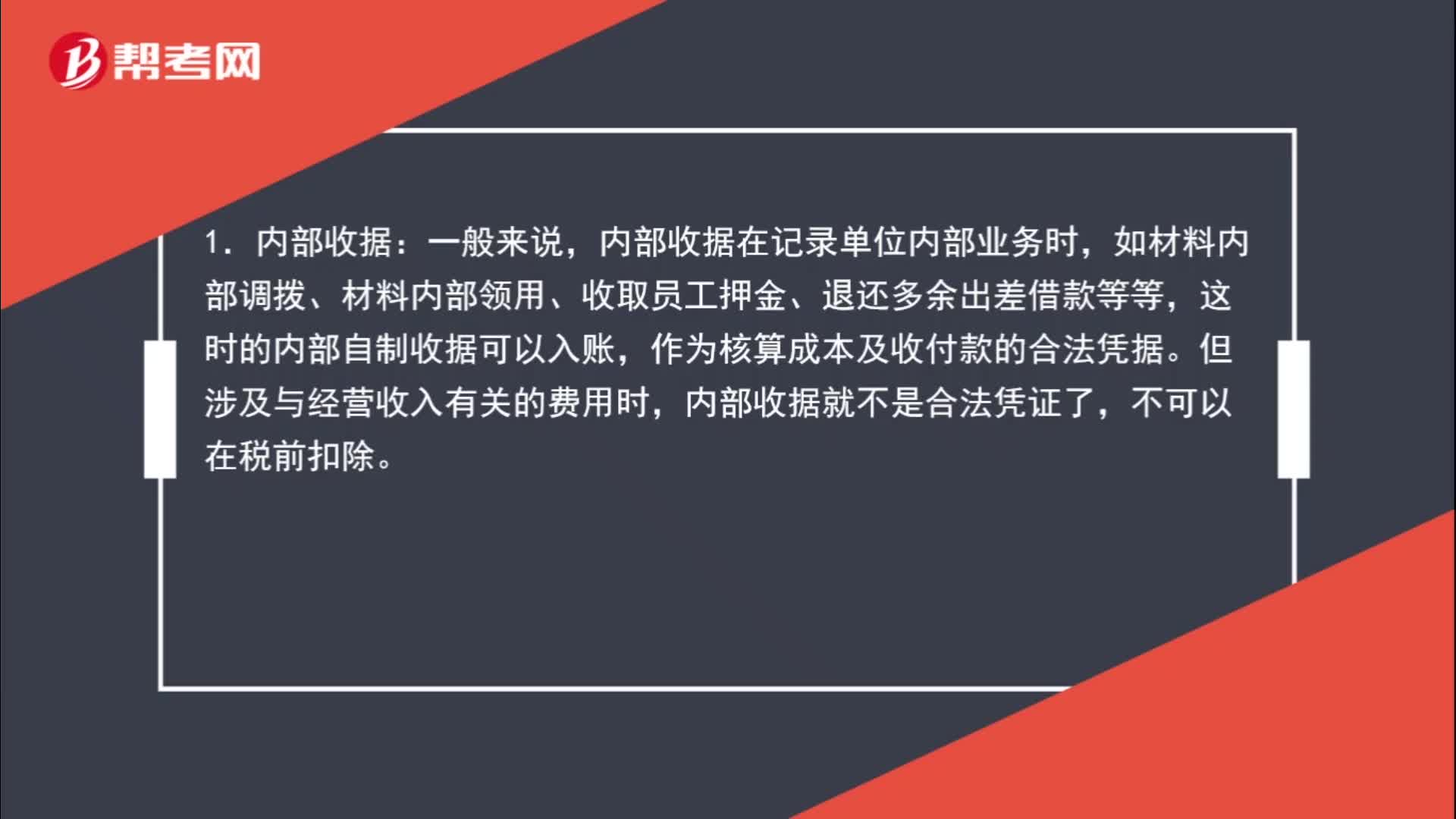

03:52除了发票外,哪些收据可以入账?:如材料内部调拨、材料内部领用、收取员工押金、退还多余出差借款等等,这时的内部自制收据可以入账,作为核算成本及收付款的合法凭据。内部收据就不是合法凭证了,一般政府部门开具的专用票据是可以税前扣除的。如医疗收据、行政机关收据等。① 由政府各部门开具的收费票据;② 由各事业部门开具的收费票据;⑥ 其他应当由财政部门管理的票据。因此应税业务开具的部队收据,不能作为合法凭证入账。

00:23

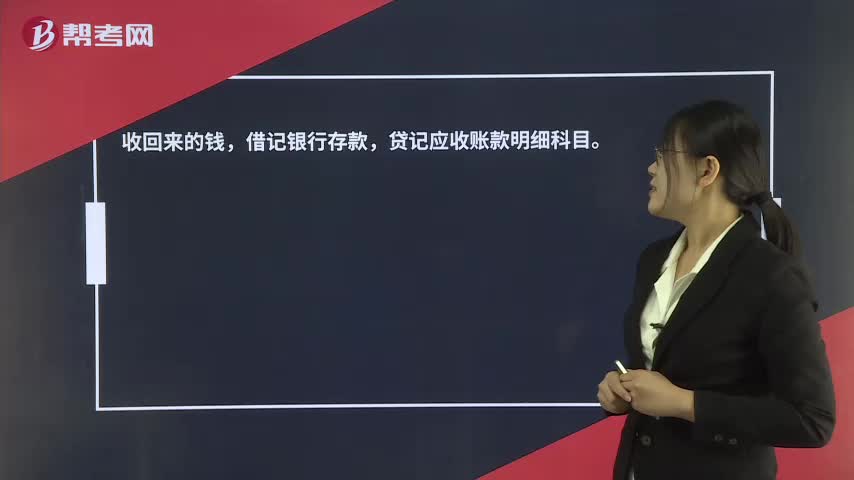

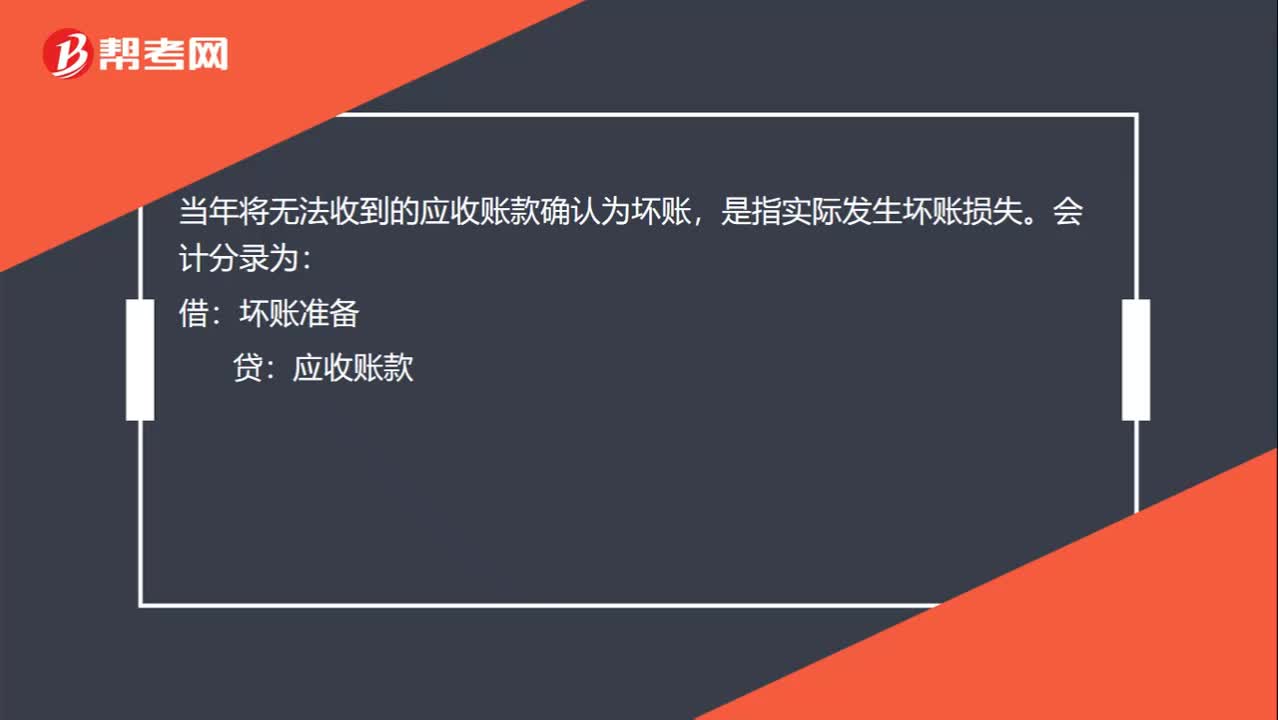

00:23将无法收到的应收账款确认为坏账是什么意思?:将无法收到的应收账款确认为坏账是什么意思?将无法收到的应收账款确认为坏账,是指实际发生坏账损失。会计分录为:借:坏账准备:贷应收账款

04:51

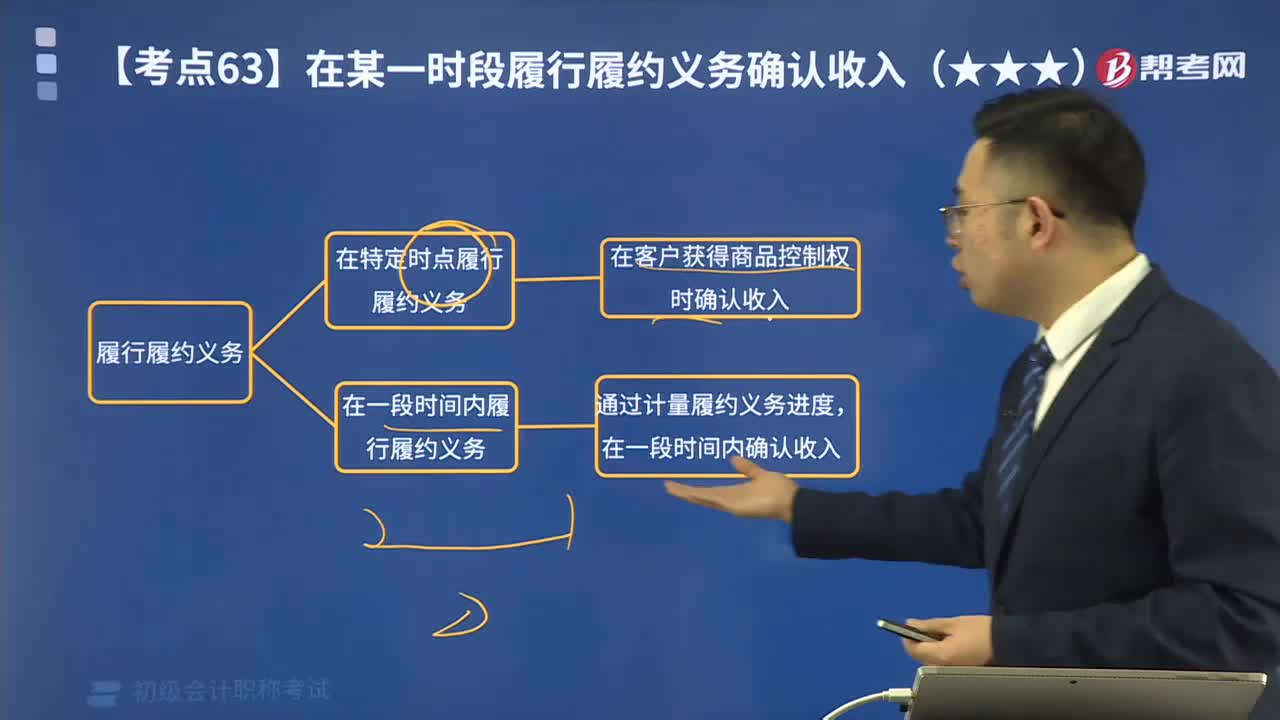

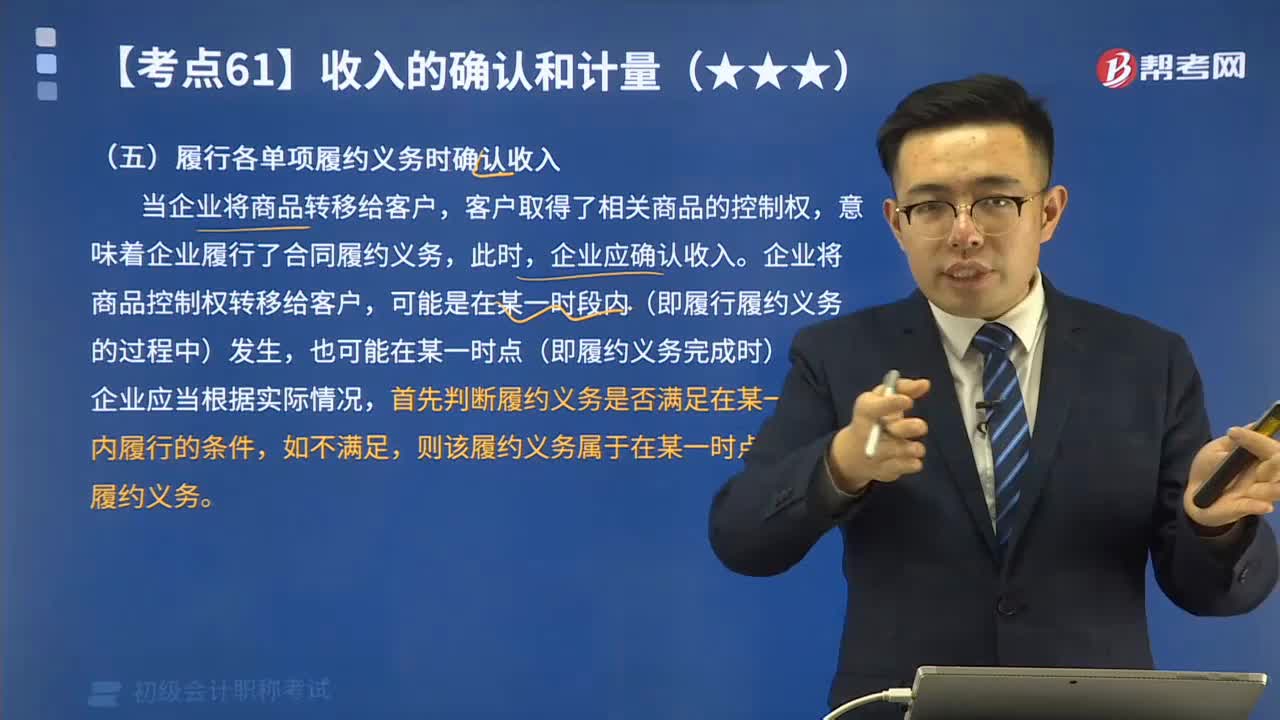

04:51为什么要做履行各单项履约义务时确认收入?:为什么要做履行各单项履约义务时确认收入?意味着企业履行了合同履约义务,可能是在某一时段内(即履行履约义务的过程中)发生,首先判断履约义务是否满足在某一时段内履行的条件,B产品于2×19年6月15日交付。当A、B两种产品均交付之后,假设A、B两种产品分别构成单项履约义务,甲公司2×19年5月份因该销售合同确认的收入金额为( )万元。【解析】当合同中包含两项或多项履约义务时。

03:34

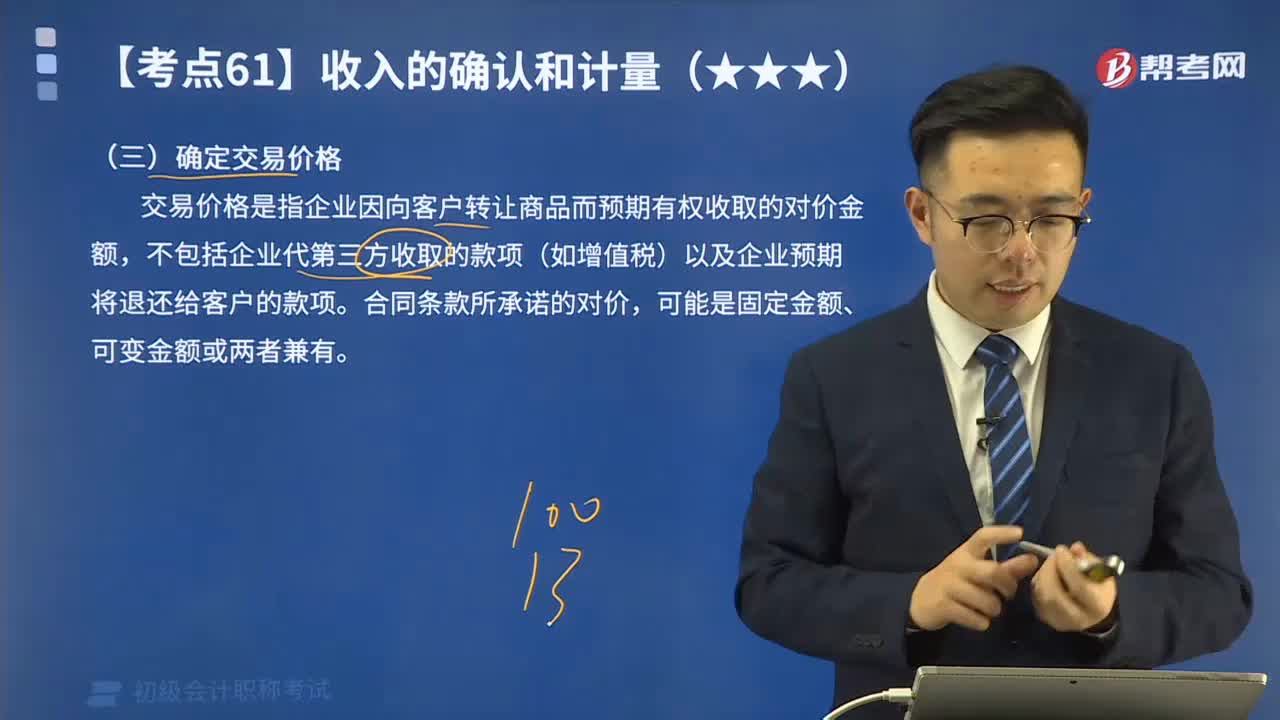

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

02:10

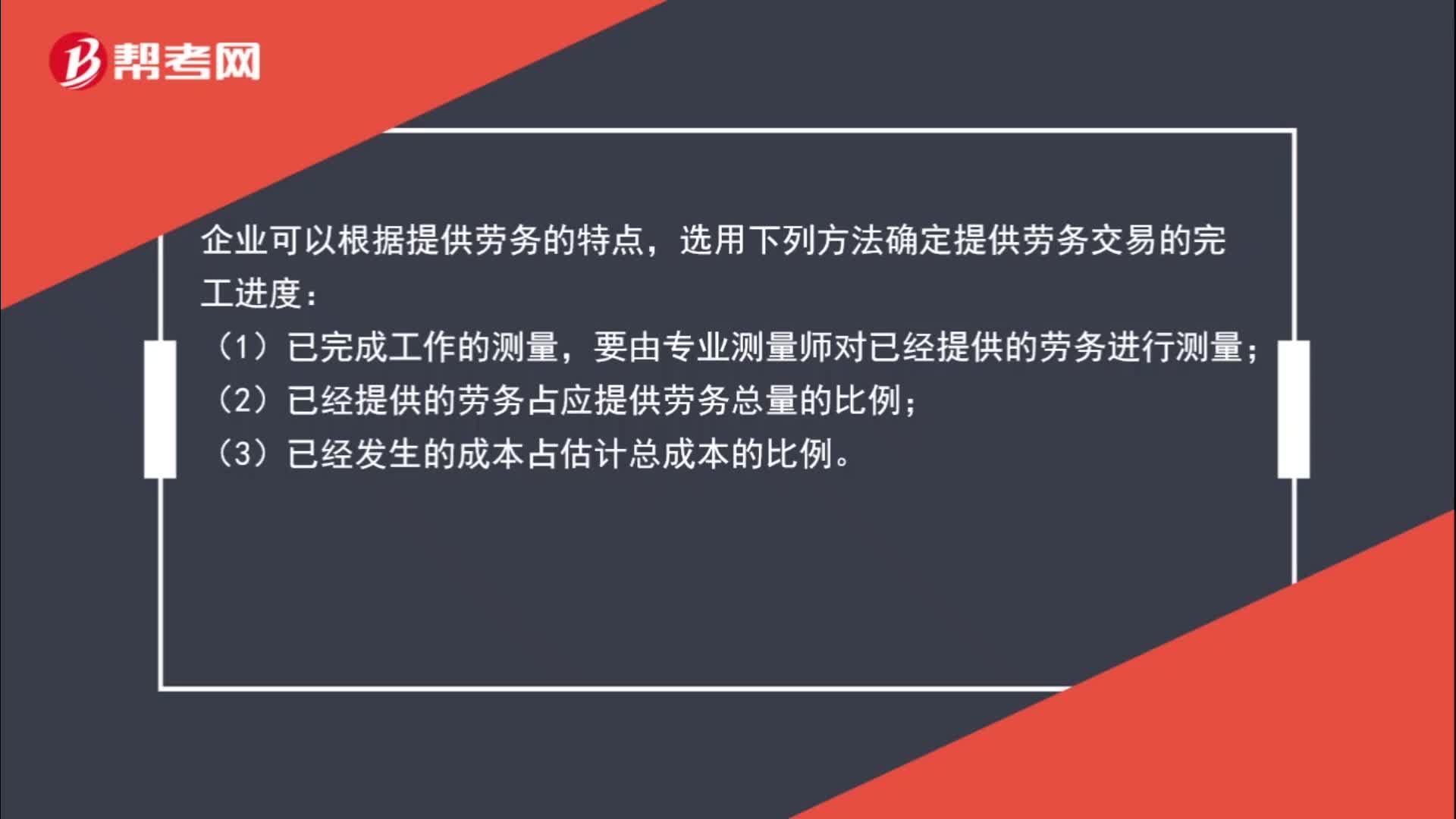

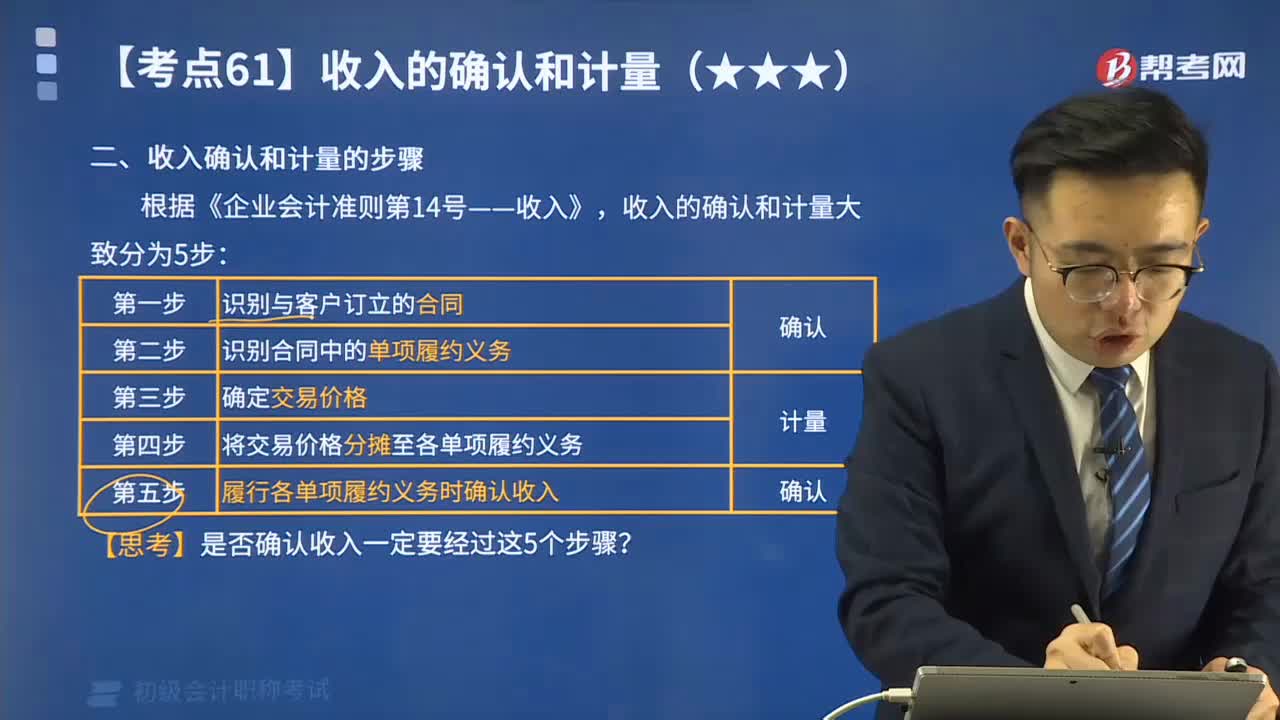

02:10速记收入确认和计量的步骤有哪些?:收入确认和计量的步骤有哪些?根据《企业会计准则第14号——收入》,收入的确认和计量大致分为5步:识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;第五步,履行各单项履约义务时确认收入。【思考】是否确认收入一定要经过这5个步骤?

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

06:41

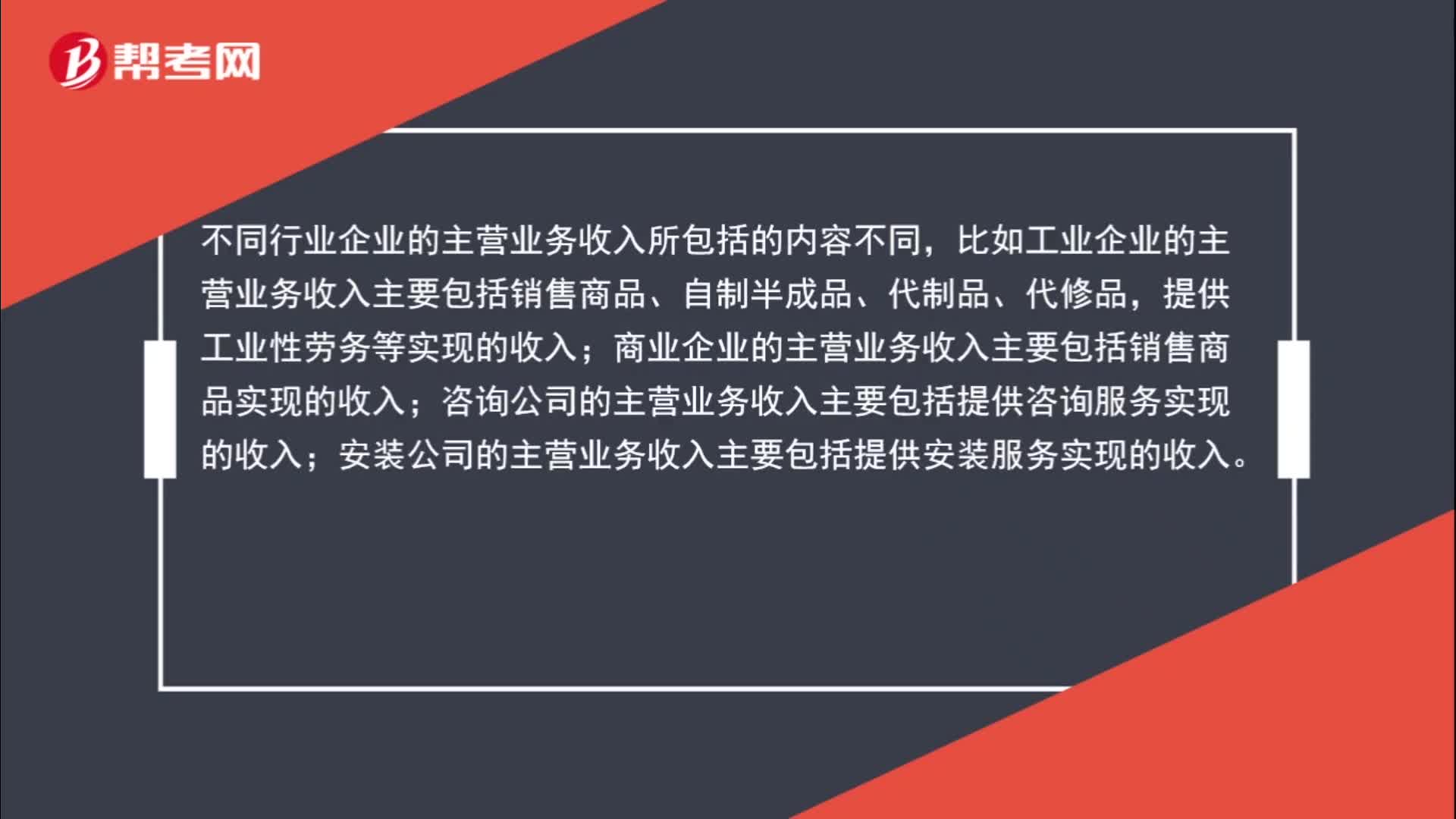

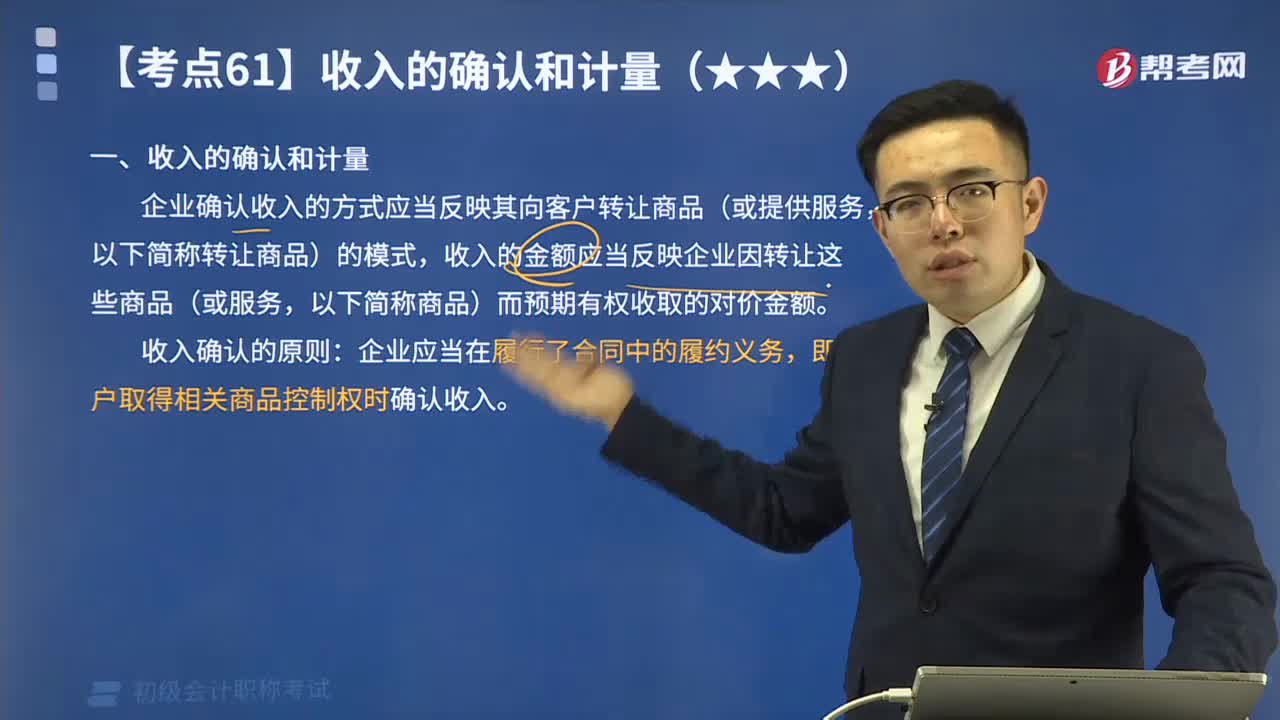

06:416分钟速记什么是收入的确认和计量?:企业确认收入的方式应当反映其向客户转让商品(或提供服务,收入的金额应当反映企业因转让这些商品(或服务,以下简称商品)而预期有权收取的对价金额。即客户取得相关商品控制权时确认收入。即客户是否取得了相关商品的控制权以及何时取得该控制权。【提示】本章的收入不涉及企业对外出租资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利、保险合同取得的保费收入等。C.销售产品取得的收入;

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:20

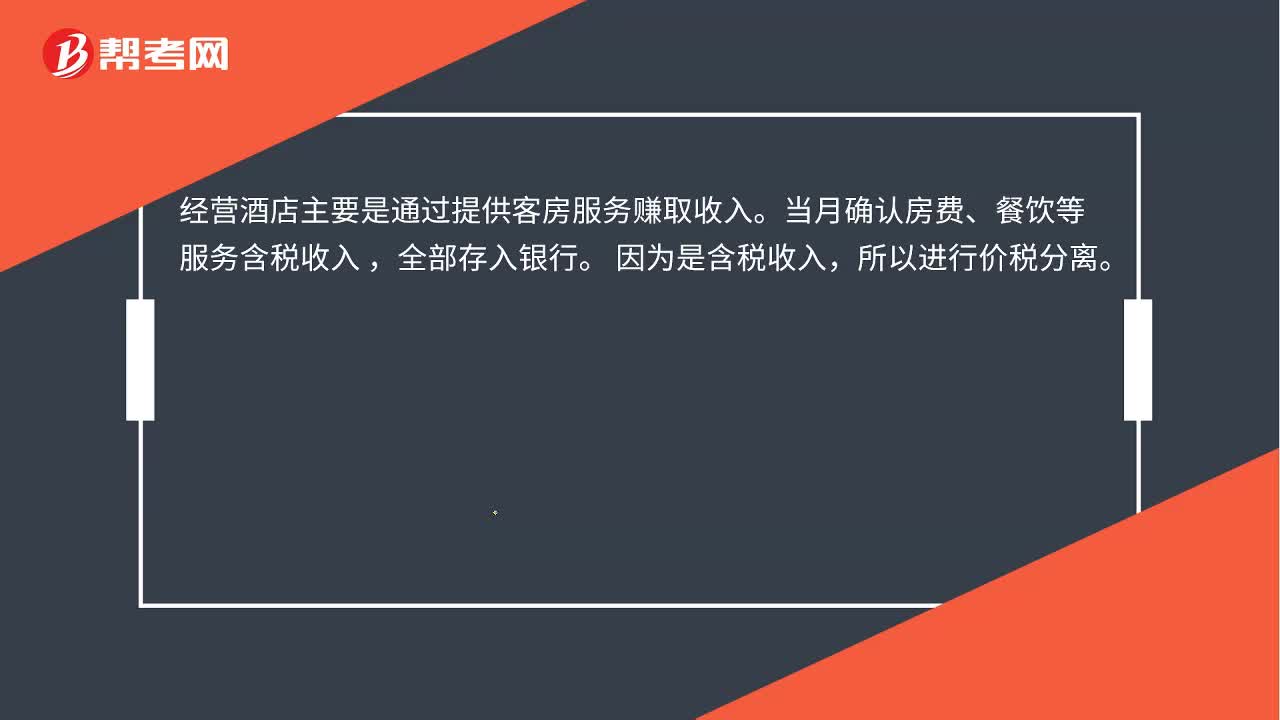

00:20酒店确认营业收入金额如何计算?:酒店确认营业收入金额如何计算?经营酒店主要是通过提供客房服务赚取收入。当月确认房费、餐饮等服务含税收入,全部存入银行。因为是含税收入,所以进行价税分离。

01:14

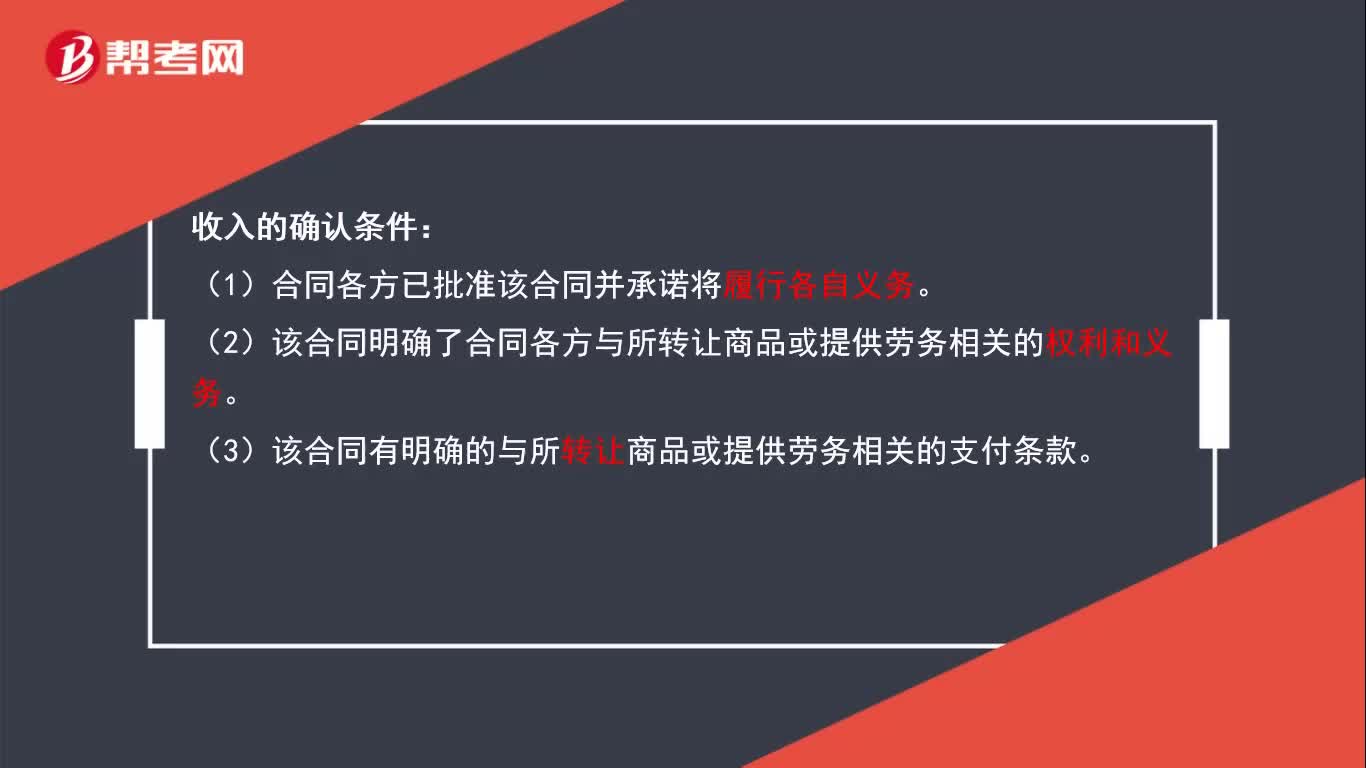

01:14收入的确认条件有哪些?:收入的确认条件有5个。

06:49

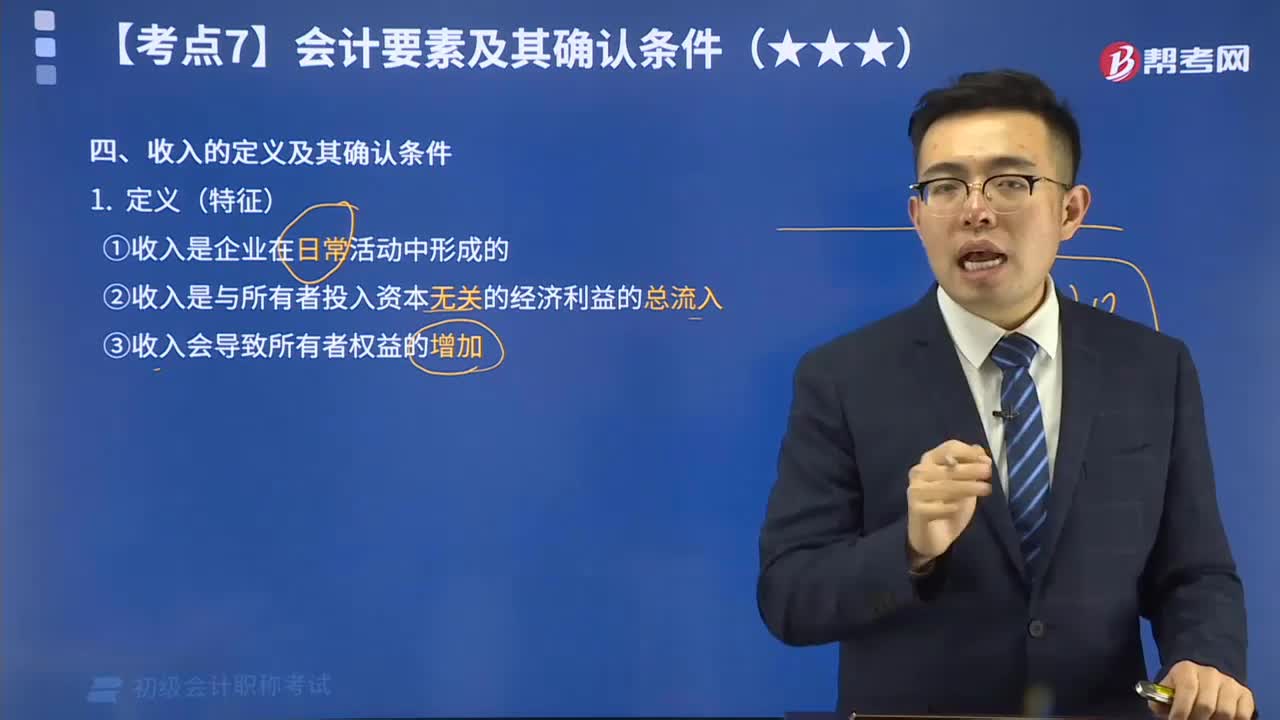

06:49来看看什么是收入的定义及其确认条件?:收入是企业在日常活动中形成的,是与所有者投入资本无关的经济利益的总流入,会导致所有者权益的增加。当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:合同各方已批准该合同并承诺将履行各自义务;明确了合同各方与所转让商品或提供劳务相关的权利和义务等等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日