下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

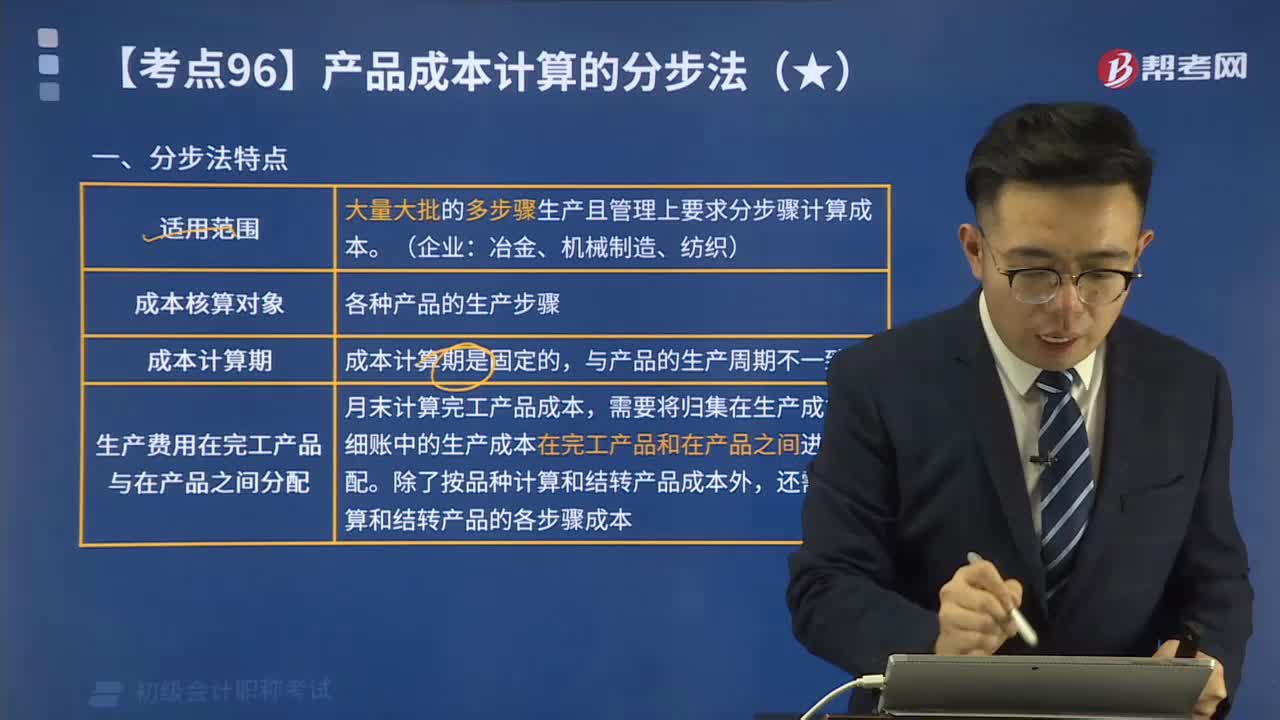

01:57产品成本计算的分步法特点是什么?:分步法是按照产品加工的顺序,直到最后加工步骤才能计算产成品成本的一种方法。包括连续式多步骤生产企业和装配式多步骤生产企业,最后一个步骤生产的产品才是产成品,其他各个步骤生产的都属于半成品,则成本计算对象就是该种产品的各个生产步骤的成本,要设立各生产步骒的成本明细帐,分别按照各加工步骤归集生产费用。则成本明细帐要按每一生产步骤的每一种产品开设。生产费用需要在完工产品和在产品之间进行分配。

02:36

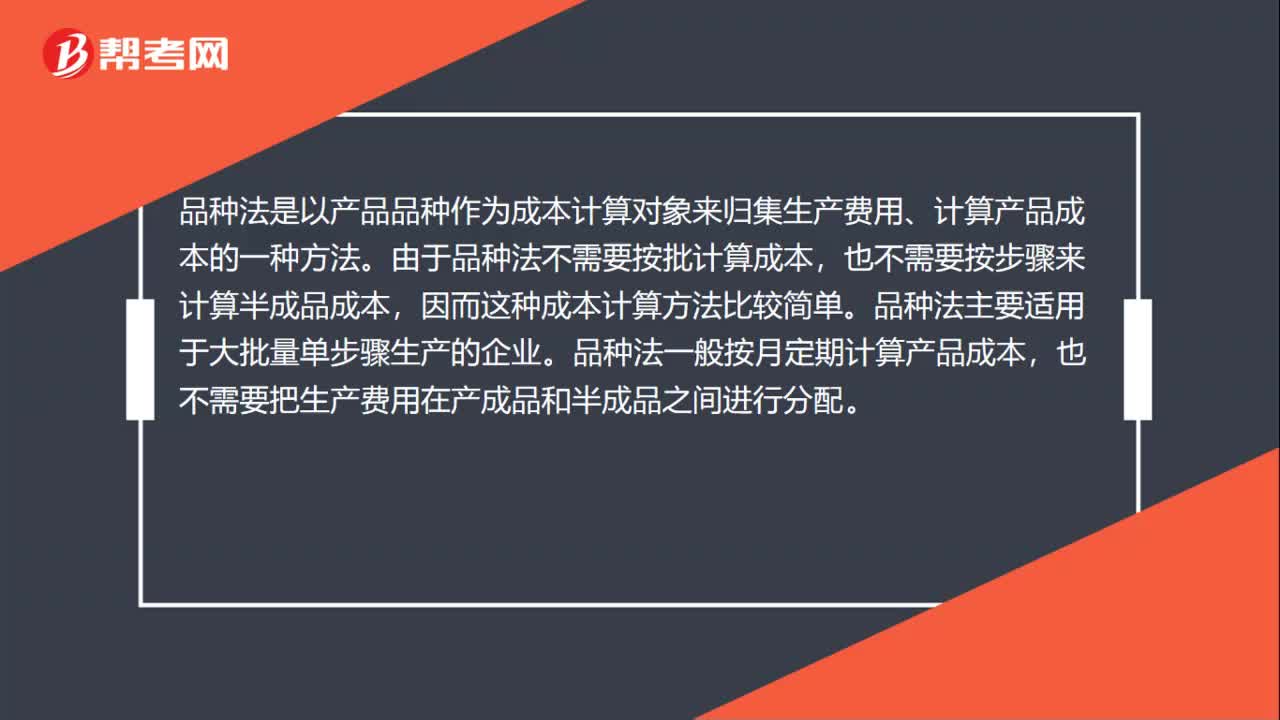

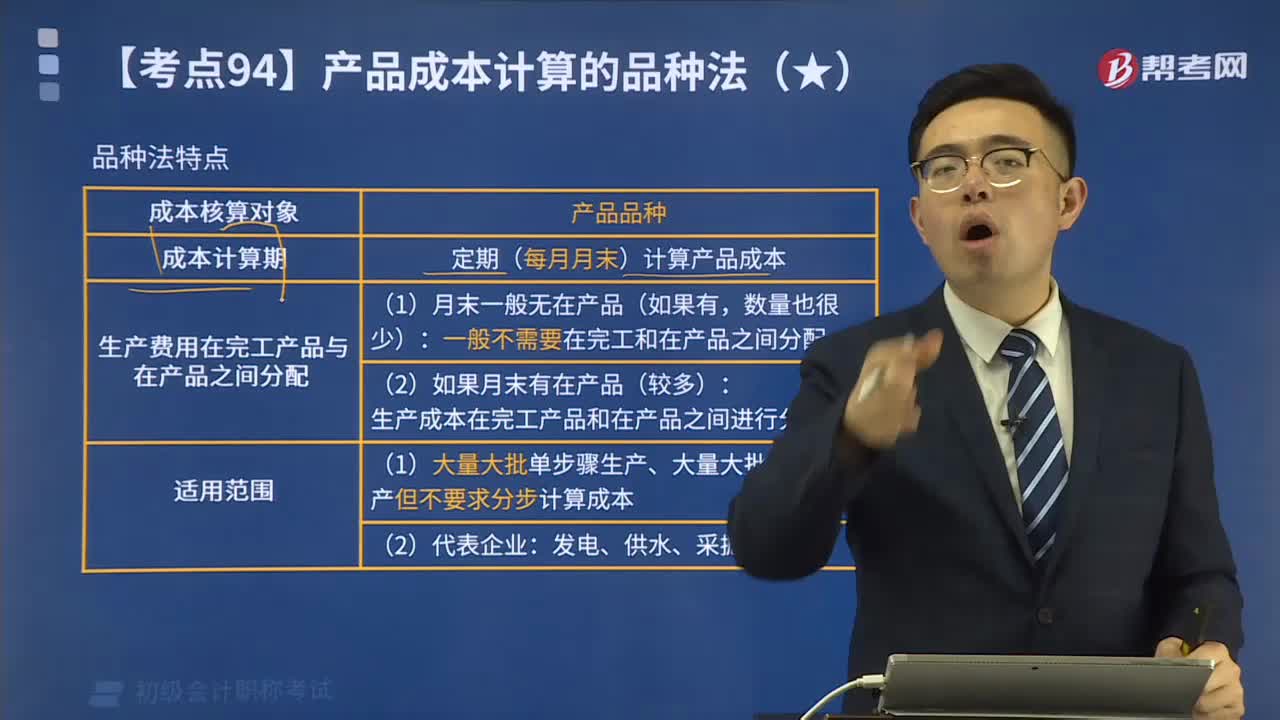

02:36产品成本计算的品种法是什么?:产品成本计算的品种法是什么?品种法,是指以产品品种作为成本核算对象,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种;品种法下一般定期每月月末计算产品成本;关于产品成本计算品种法特点的表述正确的有( ),A.不定期计算产品成本。B.适用于单步骤、大量生产的企业完工产品与在产品之间需分配生产费用D.以产品品种作为成本核算的对象【解析】品种法一般定期计算产品成本

03:43

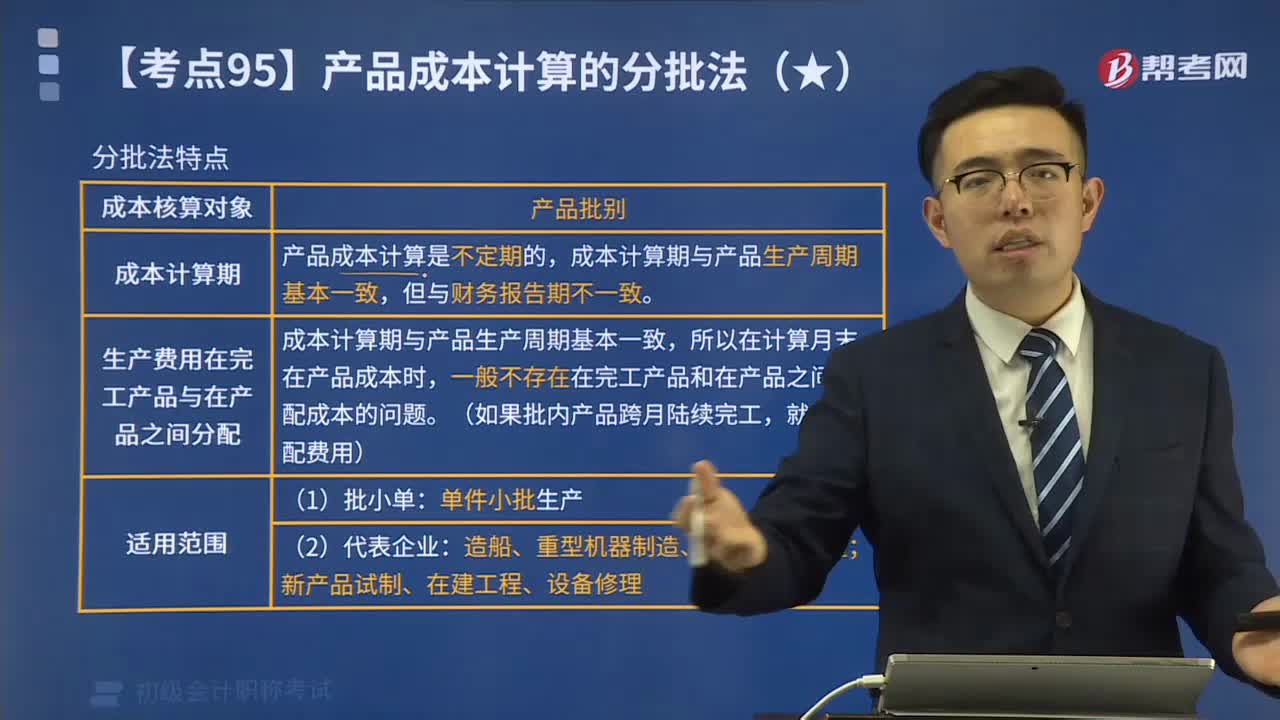

03:43产品成本计算的分批法特点是什么?:产品成本计算的分批法特点是什么?1.成本核算对象是产品的批别;2.产品成本计算是不定期的。成本计算期与产品生产周期基本一致,3.一般不存在完工产品与在产品之间分配成本的问题。为大家说明这个知识点在考试中的应用,关于产品成本计算分批法的表述正确的有(。A.需要计算和结转各步骤产品的生产成本B.一般不需要在完工产品和在产品之间分配成本C.成本计算期与产品生产周期基本一致

04:52

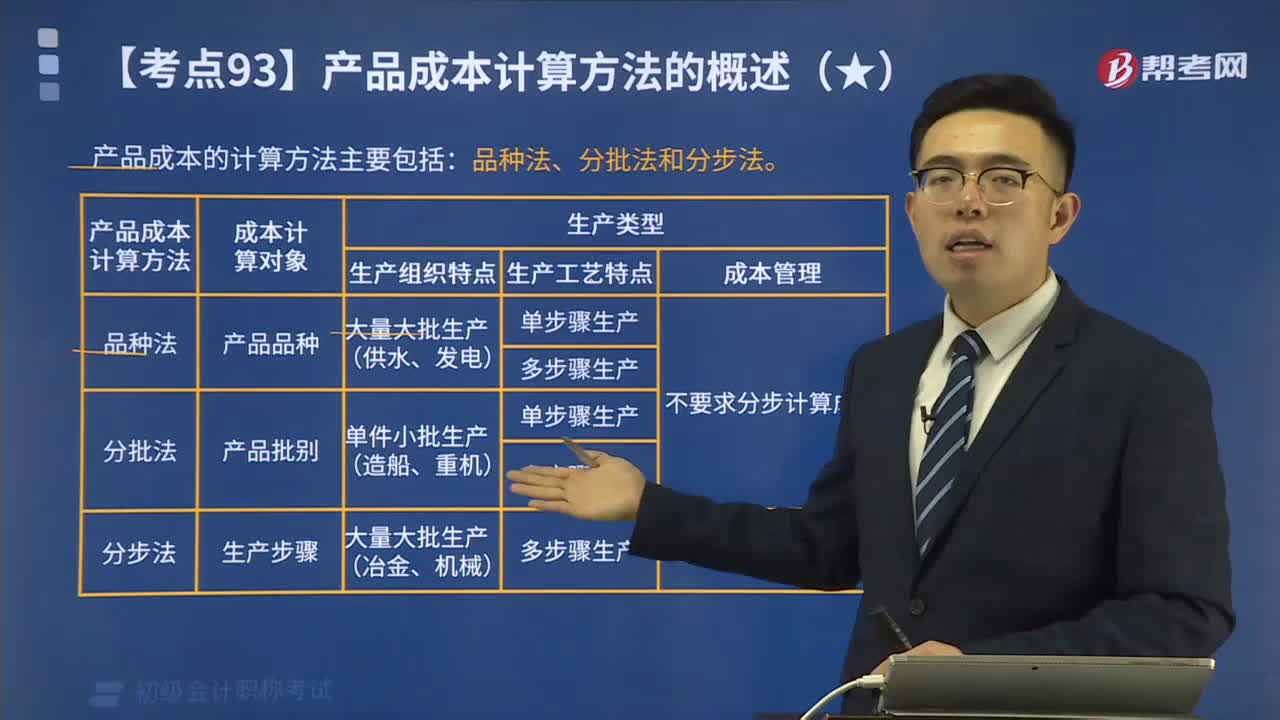

04:52产品成本计算方法有哪些?:产品成本计算方法有哪些?产品成本的计算方法主要包括:品种法、分批法和分步法。【提示】除上述方法外在产品的品种、规格繁多的工业企业中,为简化成本计算,在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,为大家说明这个知识点在考试中的应用,适用于单件、小批生产企业的产品成本计算方法是( )。A.分批法,B.逐步结转分步法;C.品种法,D.平行结转分步法。

03:56

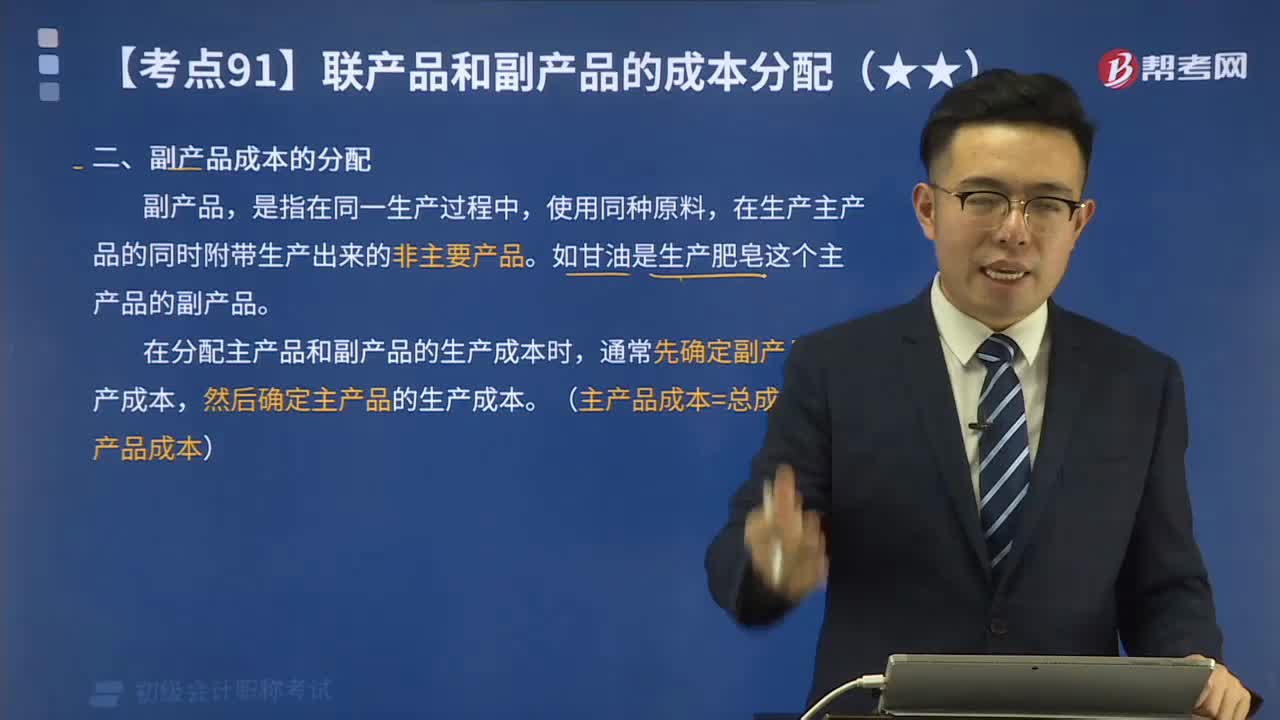

03:56副产品成本如何分配?:副产品成本如何分配?如甘油是生产肥皂这个主产品的副产品。在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后确定主产品的生产成本。确定副产品成本的方法有。不计算副产品成本扣除法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法、联合成本在主副产品之间分配法以及副产品作价扣除法等,还生产了某种副产品,某月主要产品和副产品发生的生产成本总额为500 000元。

04:55

04:55在产品按定额成本计价法是什么?:在产品按定额成本计价法是什么?在产品按定额成本计价法特点是月末在产品成本按定额成本计算,包括月初在产品成本在内)减去按定额成本计算的月未在产品成本,每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本。在产品按定额成本计价法适用于各项消耗定额或成本定额比较准确、稳定,月末在产品成本=月末在产品数量×在产品单位定额成本。

00:54

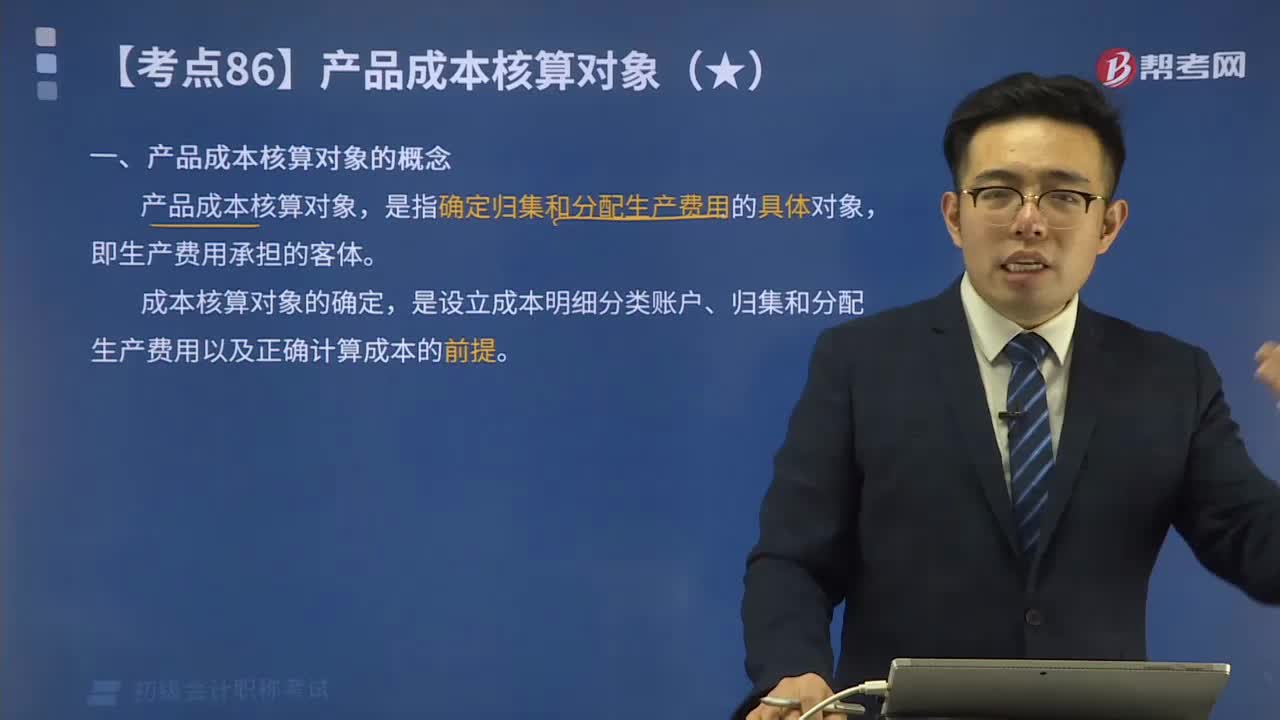

00:54产品成本核算对象是指什么?:产品成本核算对象是指什么?产品成本核算对象,是指确定归集和分配生产费用的具体对象,是设立成本明细分类账户、归集和分配生产费用以及正确计算成本的前提。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,分批、单件生产的产品,以每批或每件产品为成本核算对象,多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象。

00:27

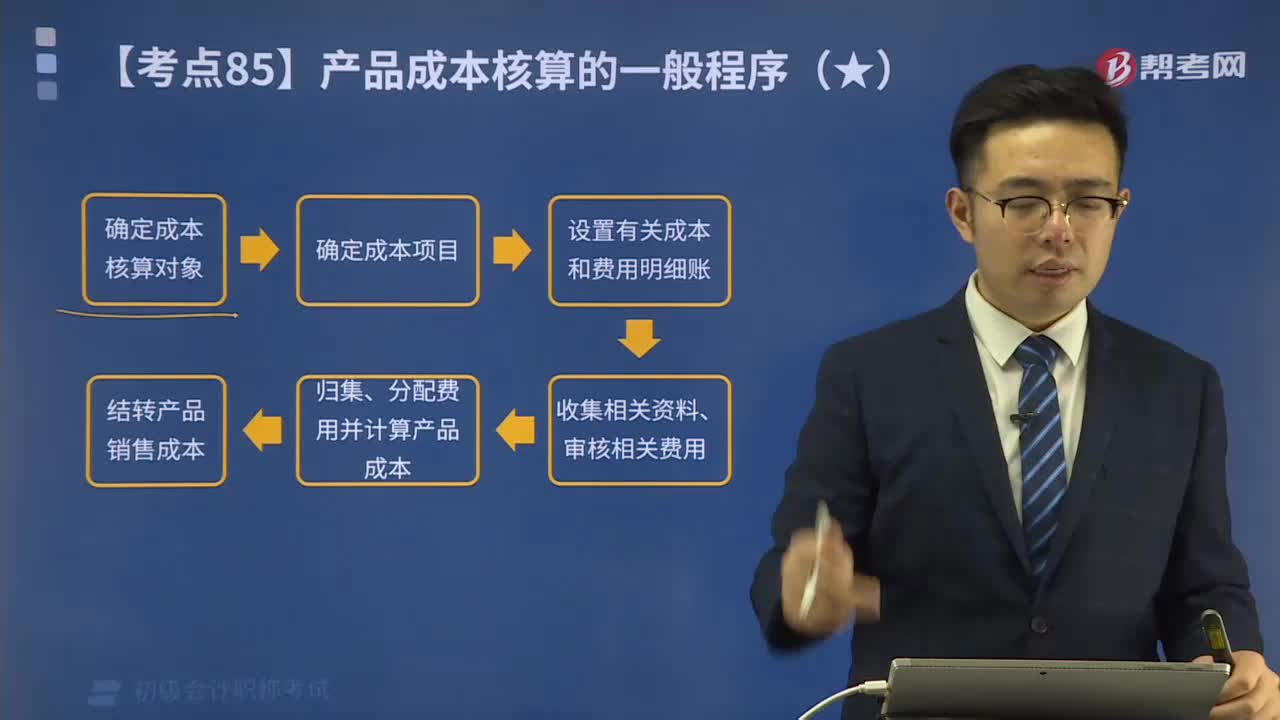

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

00:50

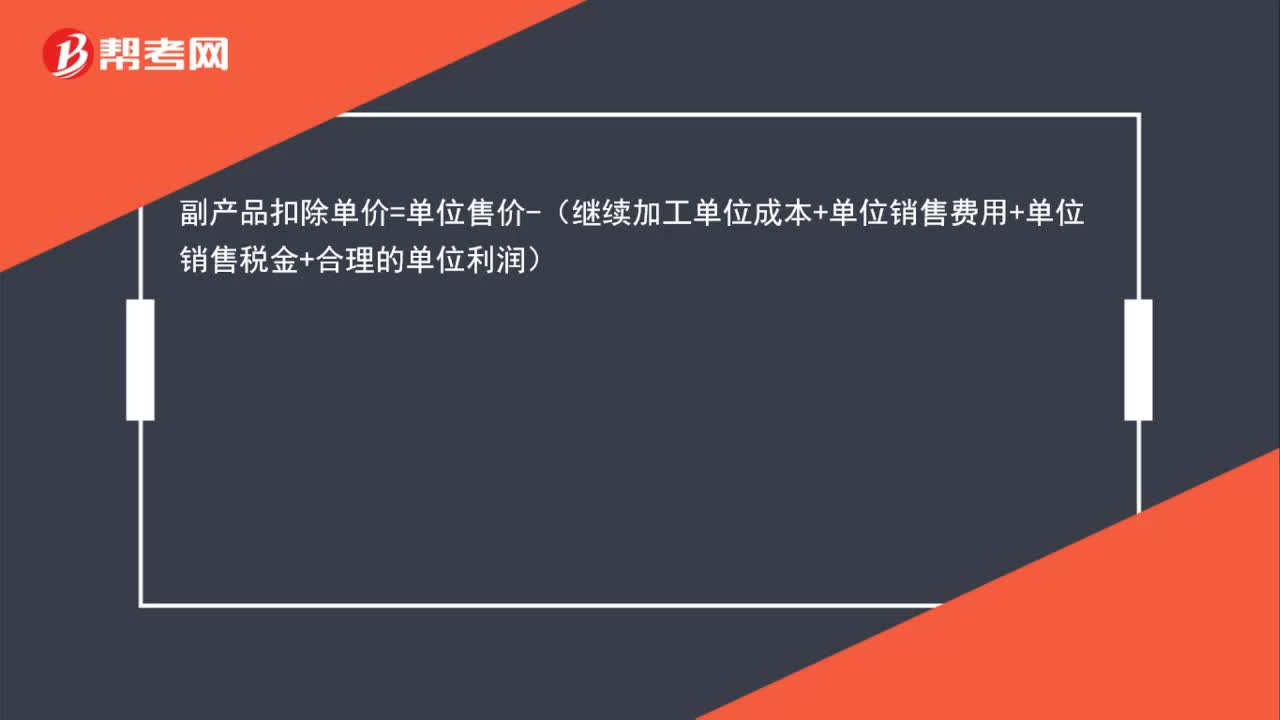

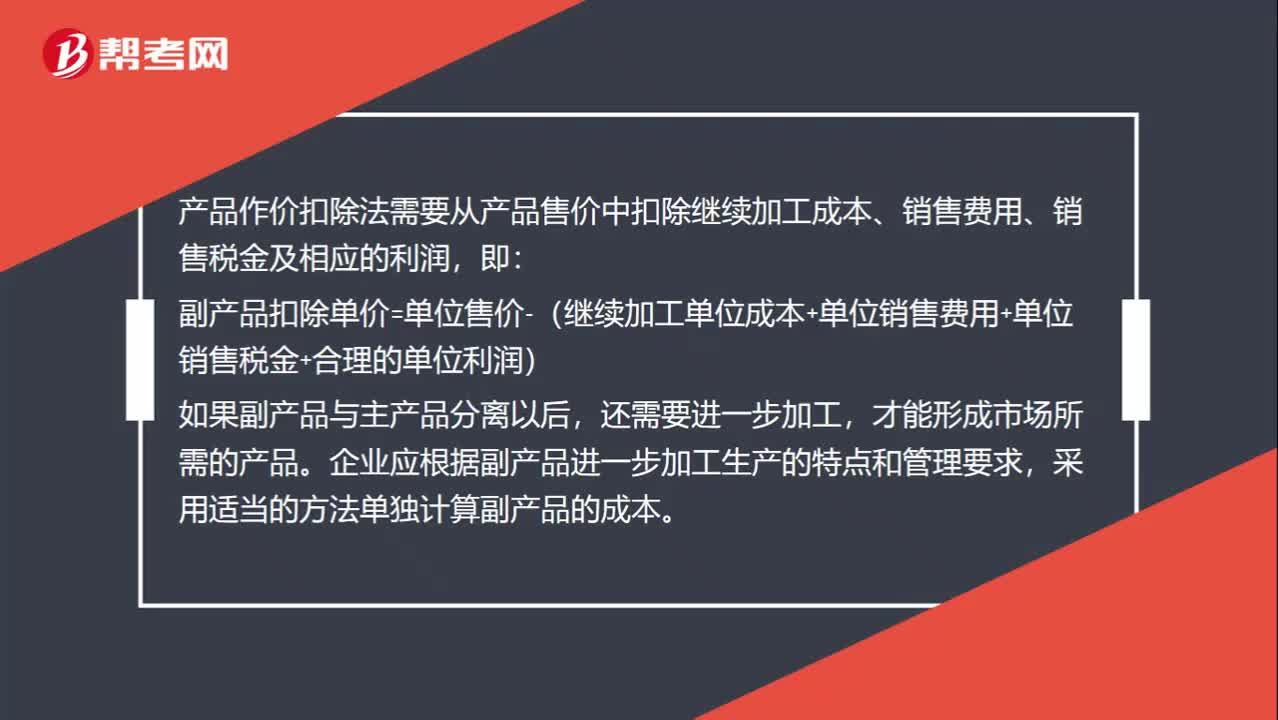

00:50作价扣除法怎么分摊联合成本?:作价扣除法怎么分摊联合成本?产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润),如果副产品与主产品分离以后,还需要进一步加工。才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求。采用适当的方法单独计算副产品的成本

00:56

00:56产品成本核算要求应该如何做好各项基础工作?:产品成本核算要求应该如何做好各项基础工作?并做好各项材料物资的计量、收发、领退、转移、报废和盘点工作。做好定额的制定和修订工作等,使成本核算具有可靠的基础。产品的消耗定额是编制成本计划、分析和考核成本水平的依据,也是审核和控制耗费的标准。企业应当制定和修订先进而又可行的原材料、燃料、动力和工时等项消耗定额,并据以审核各项耗费是否合理,2、材料物资的计量、收发、领退和盘点:

00:38

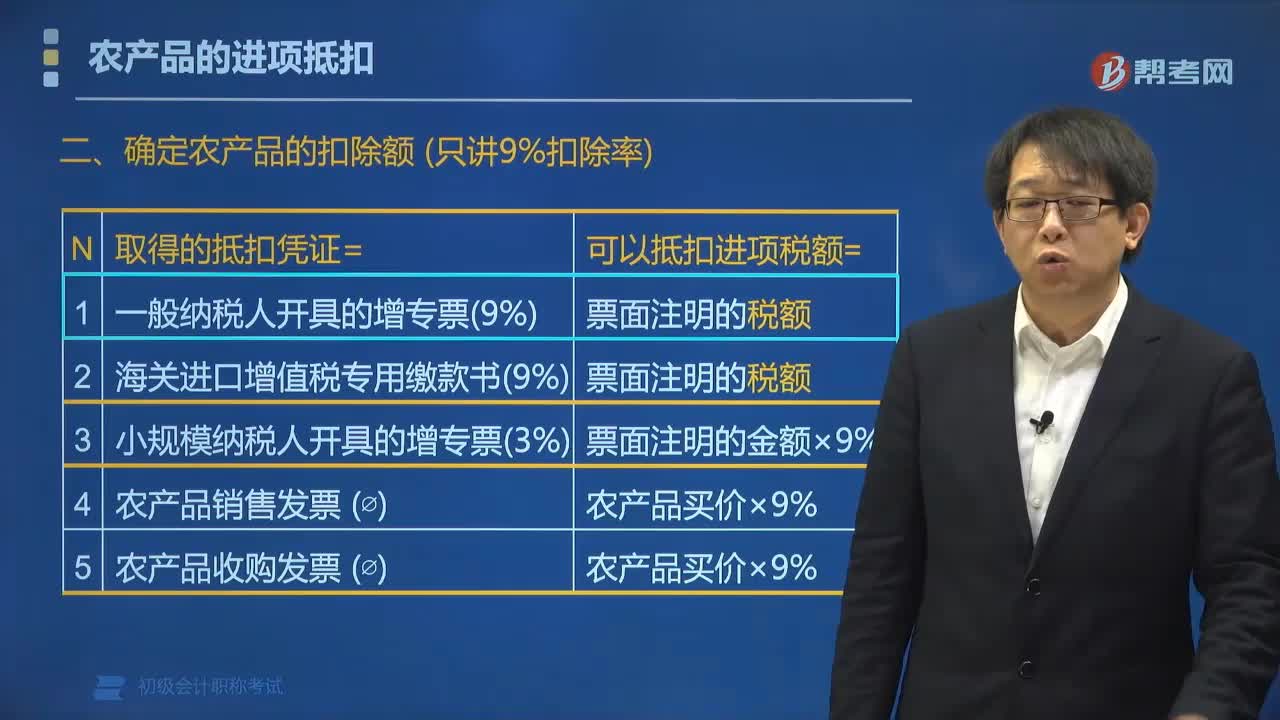

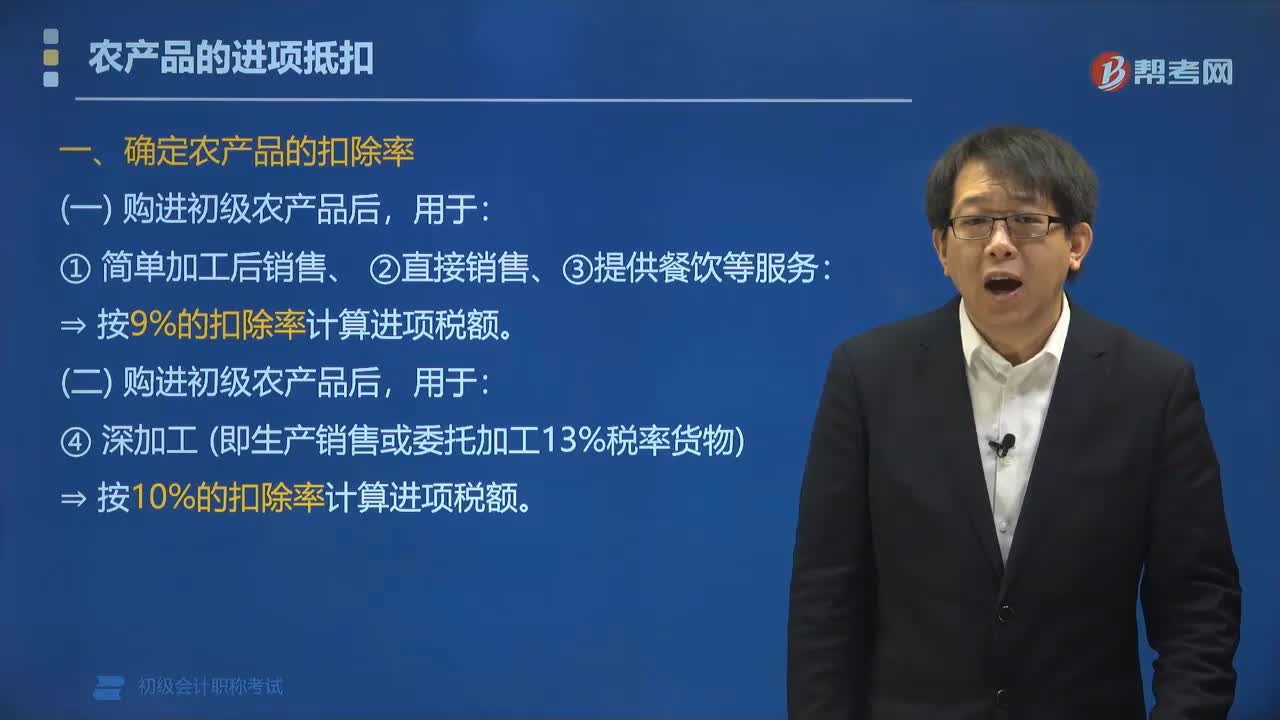

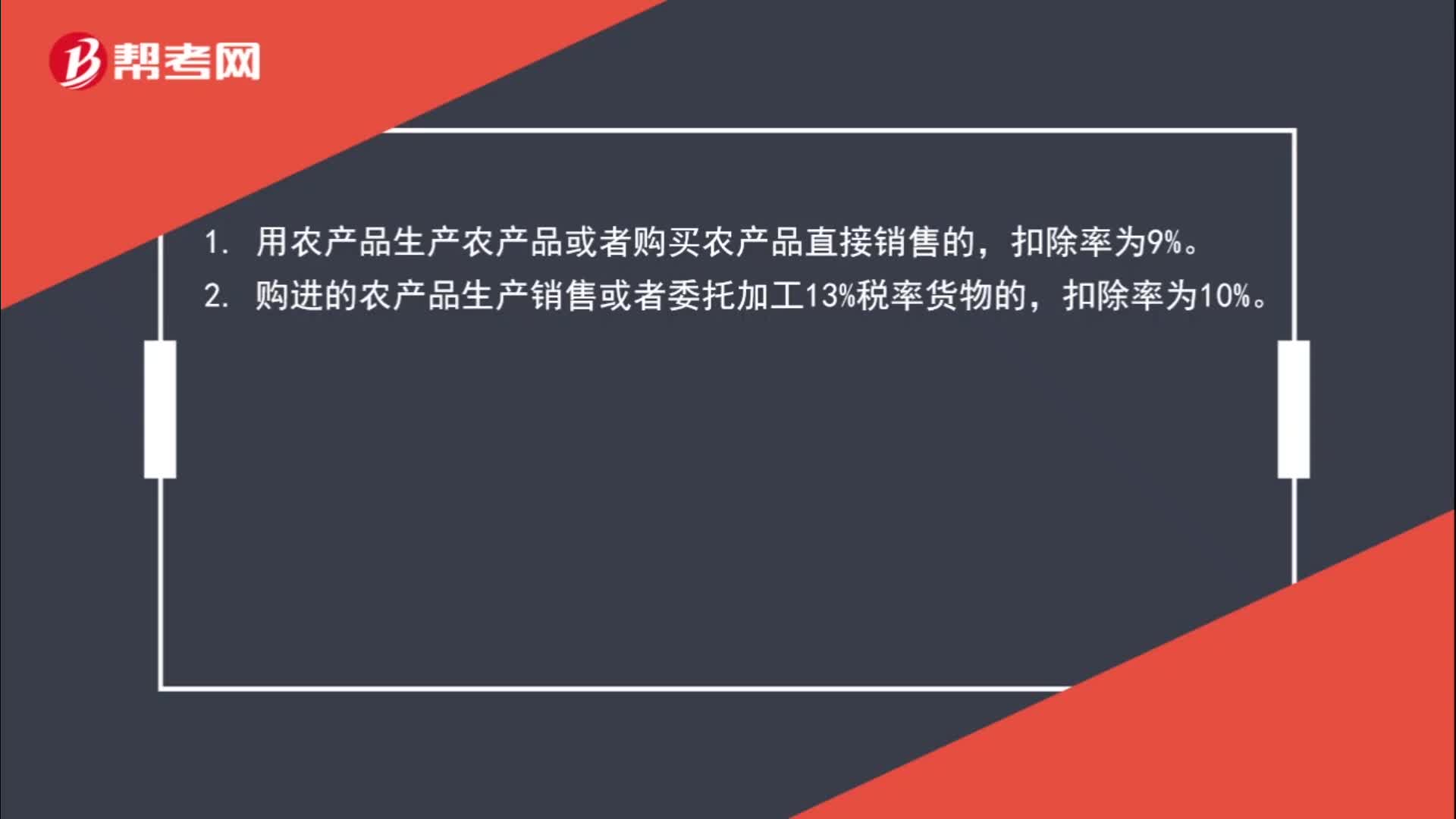

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

01:18

01:18联产品和副产品是什么?:联产品和副产品是什么?联产品是指用同一种原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品,这些产品在经济上有不同性质和用途的产品,这些产品不仅在经济上有重要的意义,而且属于企业生产的主要目的。副产品不是有意去生产的,而是伴随着其他产品连带衍生出来的东西。还会产生二氧化碳,这二氧化碳就是副产品。比如塑胶行业在一般素材产生的时候,也连带着产生了水口料,这也是副产品。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日