下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

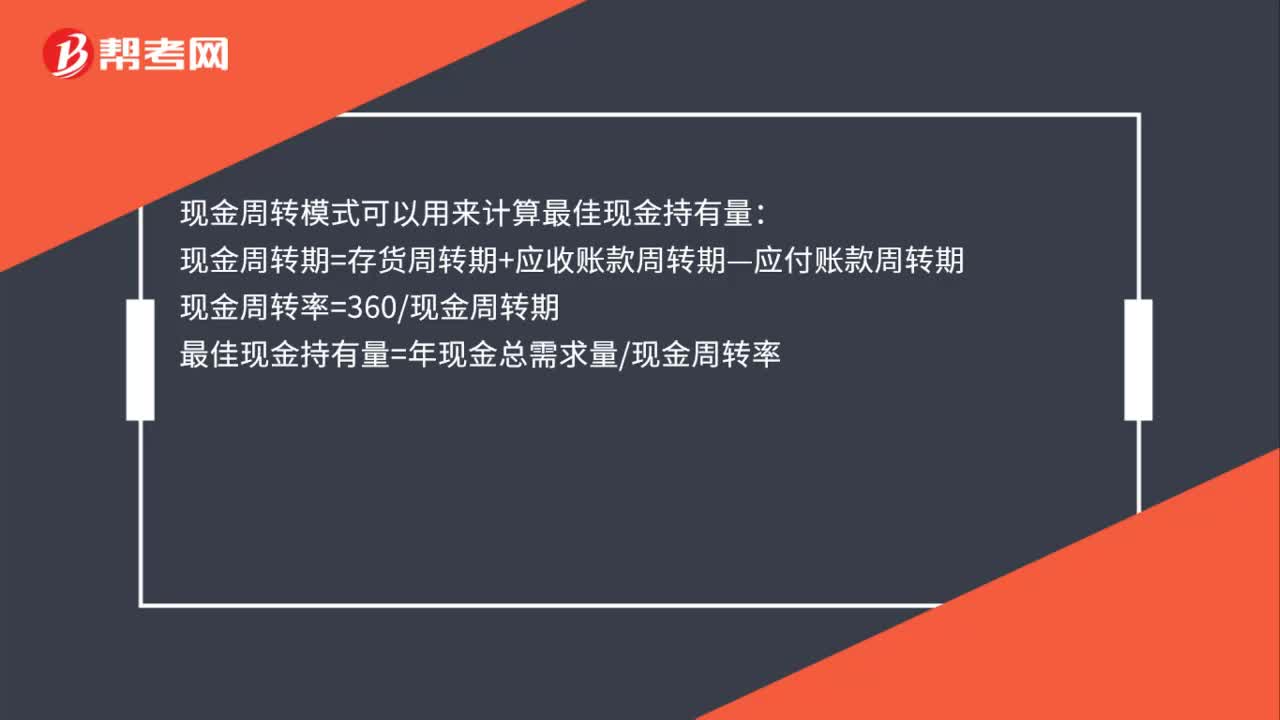

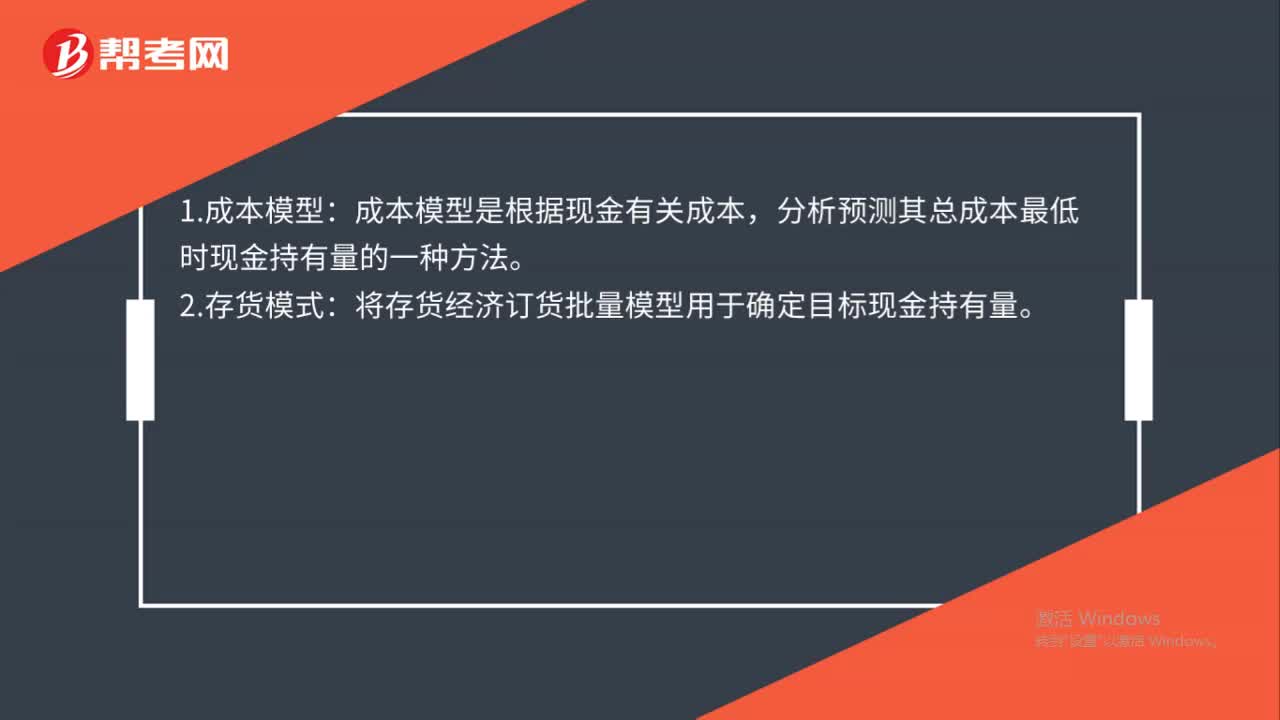

00:29成本模型与存货模式是什么?:成本模型与存货模式是什么?1.成本模型:成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。2.存货模式:将存货经济订货批量模型用于确定目标现金持有量。

00:59

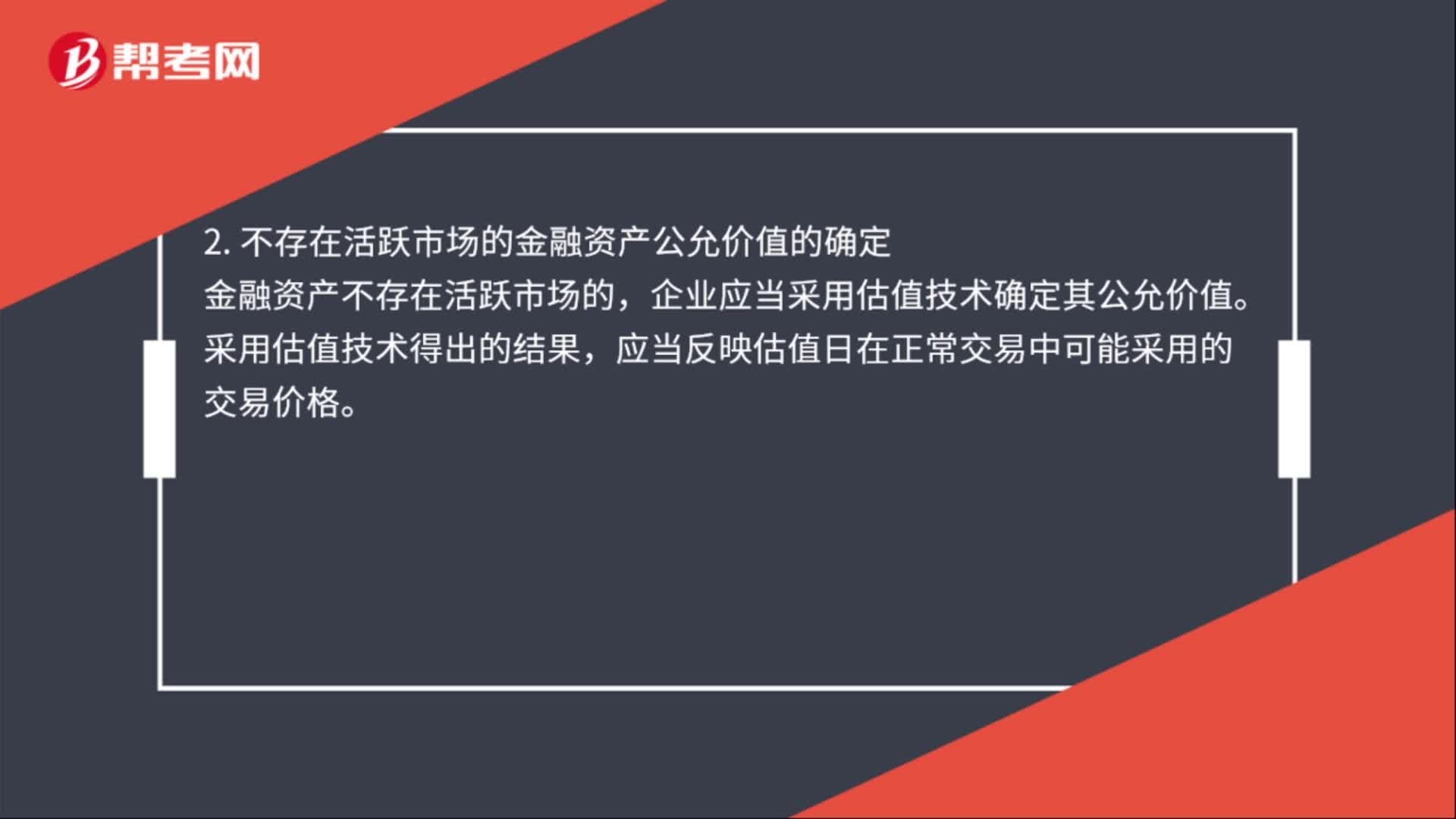

00:59公允价值的确定是什么?:公允价值的确定是什么?公允价值的确定分为存在活跃市场的金融资产公允价值的确定和不存在活跃市场的金融资产公允价值的确定。活跃市场中的报价应当用于确定其公允价值,2. 不存在活跃市场的金融资产公允价值的确定。金融资产不存在活跃市场的,企业应当采用估值技术确定其公允价值。采用估值技术得出的结果应当反映估值日在正常交易中可能采用的交易价格

00:39

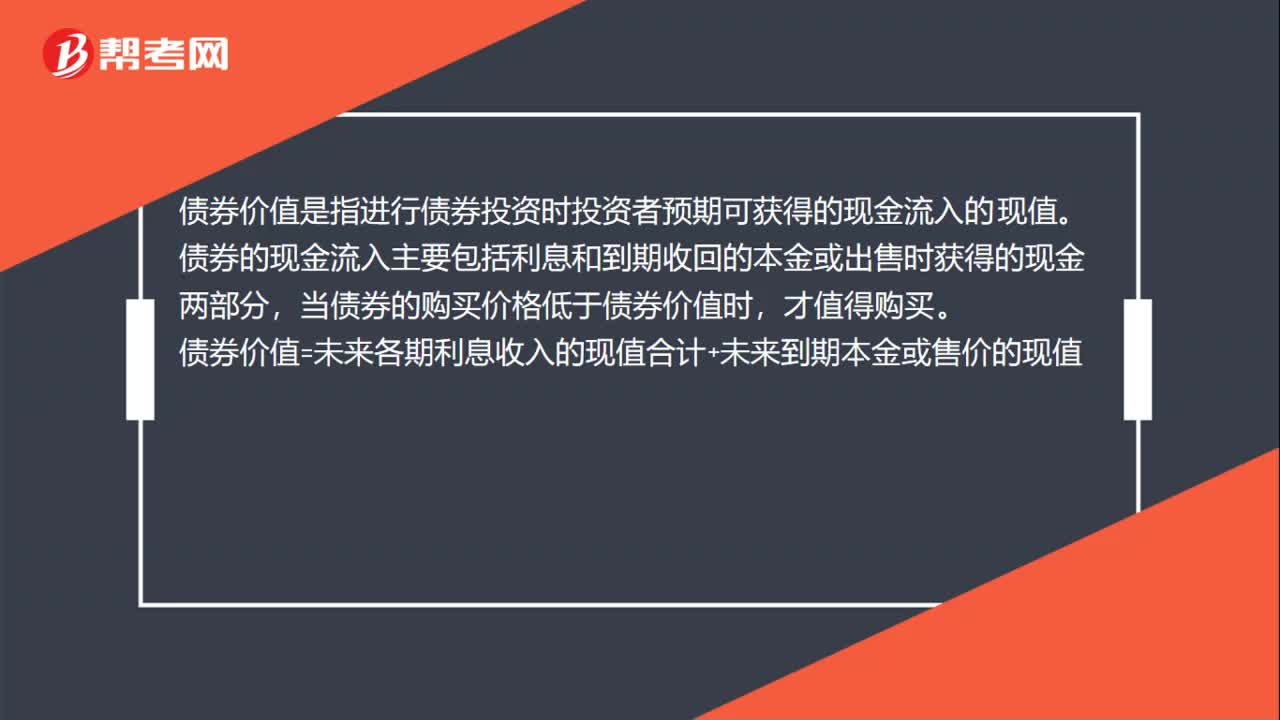

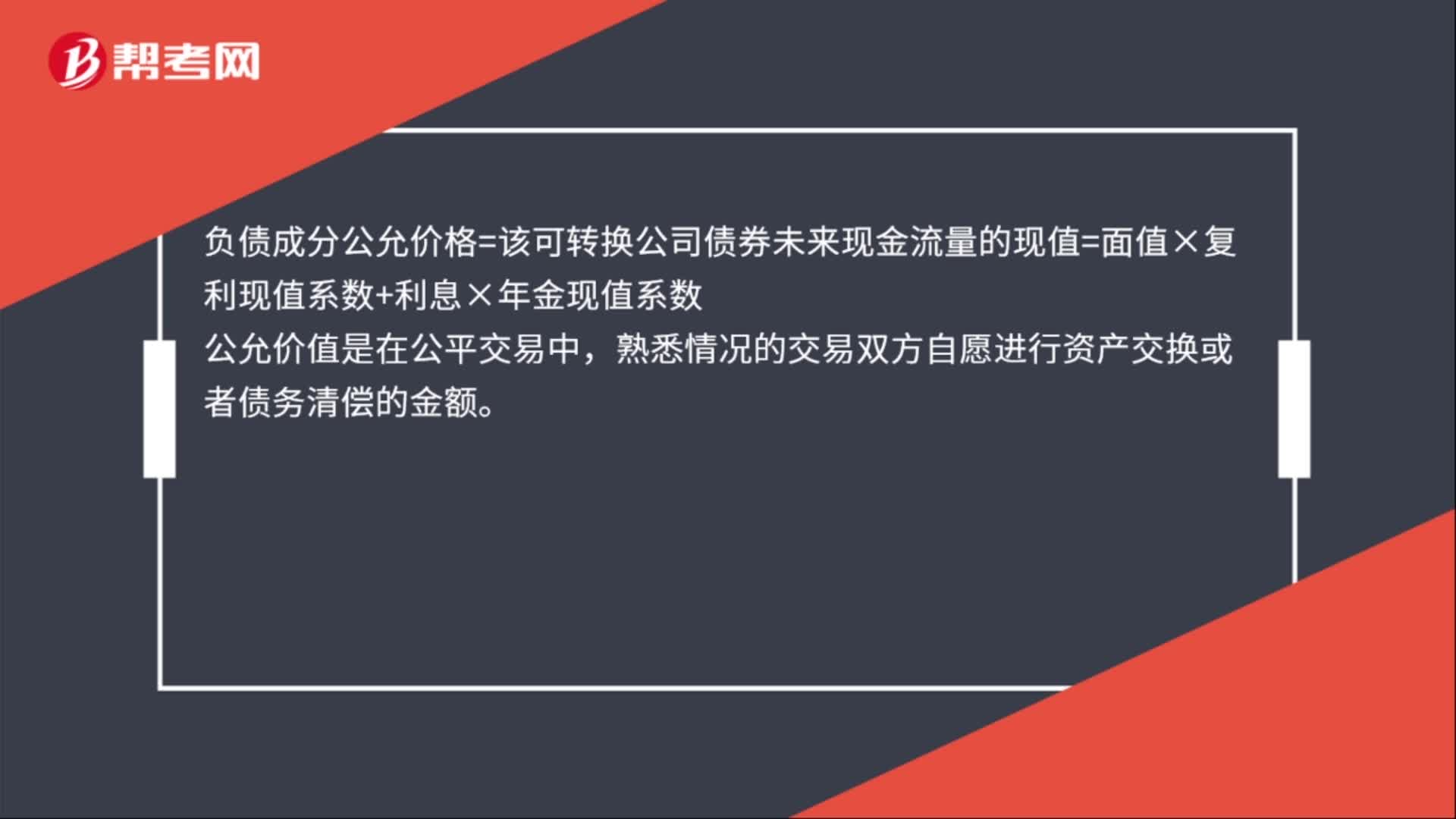

00:39负债成份的公允价格的计算公式是什么?:负债成份的公允价格的计算公式是什么?负债成分公允价格=该可转换公司债券未来现金流量的现值=面值×复利现值系数+利息×年金现值系数,公允价值是在公平交易中。熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额

04:02

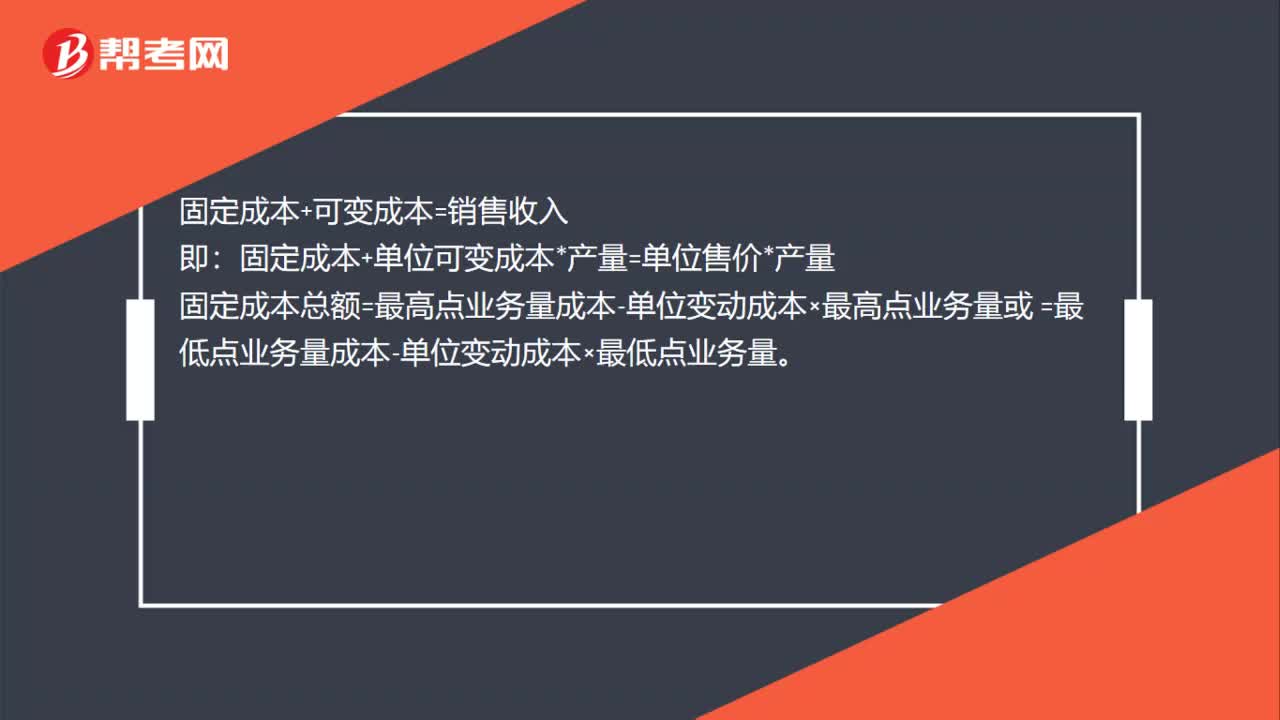

04:02什么是总成本模型?:总成本又称"寿命周期成本"。将混合成本按照一定的方法区分为固定成本和变动成本之后,企业的总成本公式就可以表示为:总成本=固定成本总额+变动成本总额。=固定成本总额+单位变动成本×业务量。总成本TC(total cost)是总固定成本(TFC)和总变动成本(TVC)之和。因此总成本曲线在总变动成本曲线之上,两曲线之间的垂直距离等于总固定成本的数值,总成本曲线的特性完全取决于总变动成本曲线的特性。

00:32

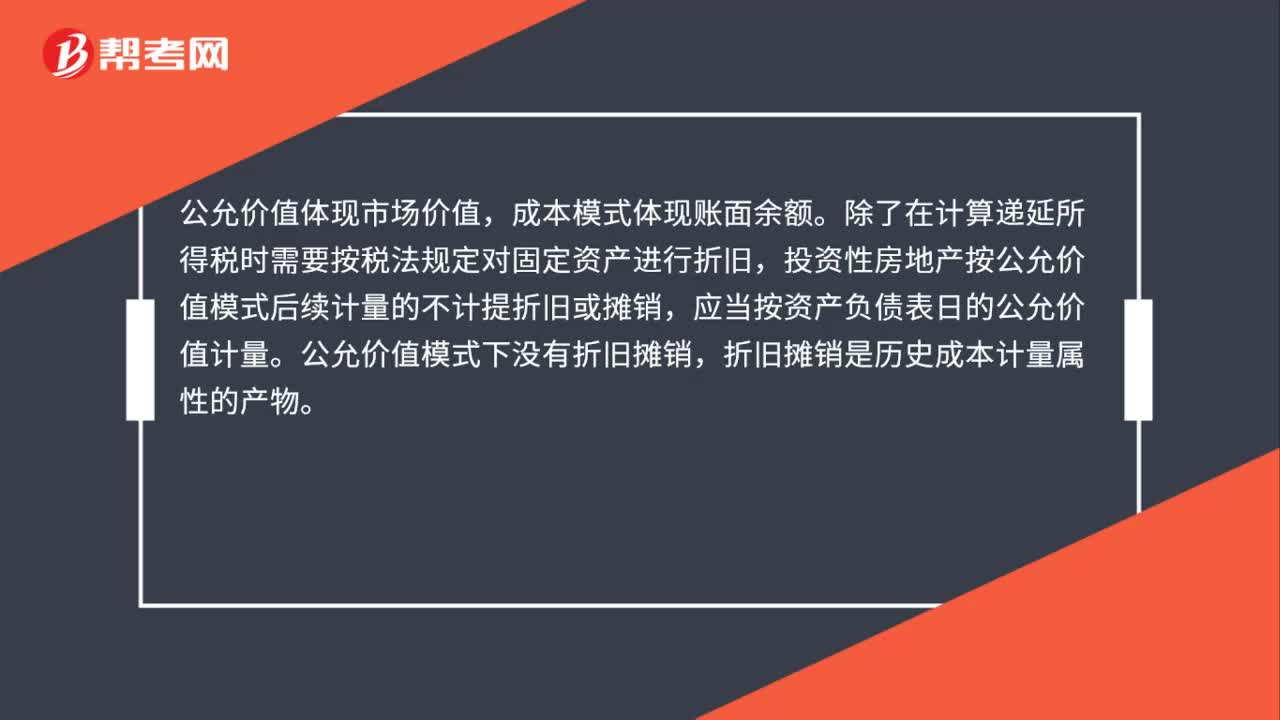

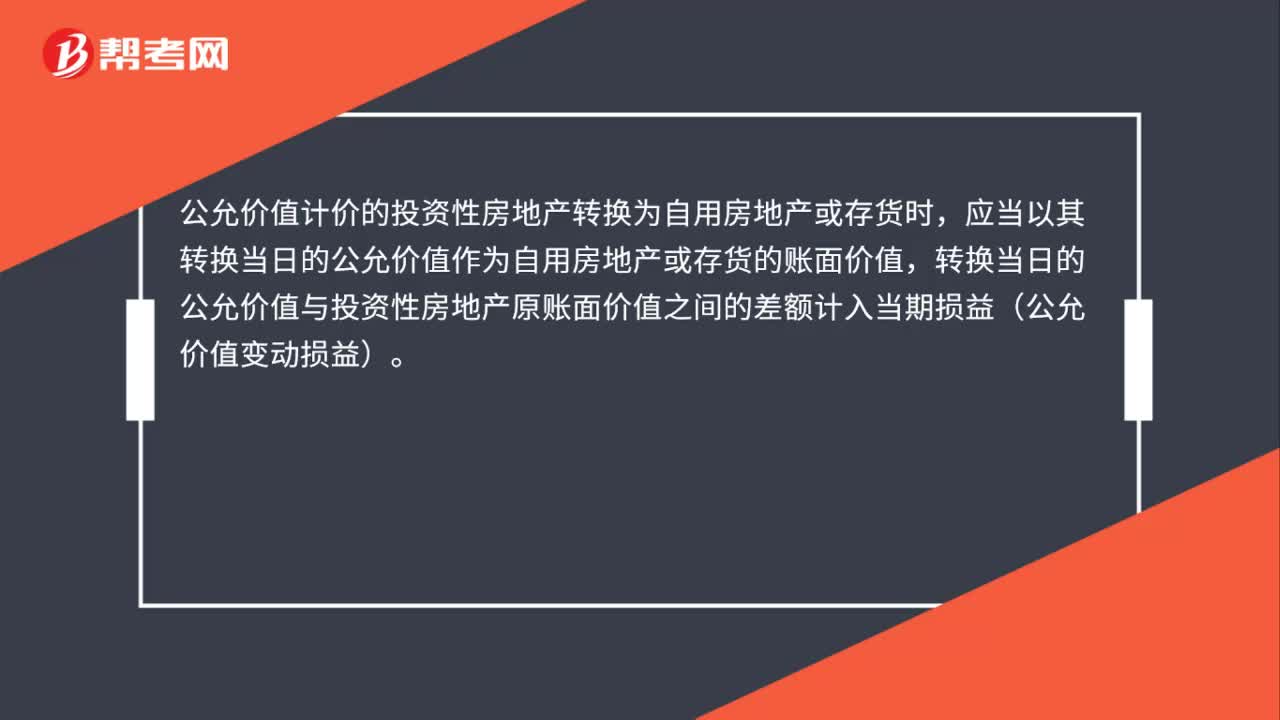

00:32投资性房地产转为存货公允价值模式怎么处理?:投资性房地产转为存货公允价值模式怎么处理?公允价值计价的投资性房地产转换为自用房地产或存货时,应当以其转换当日的公允价值作为自用房地产或存货的账面价值,转换当日的公允价值与投资性房地产原账面价值之间的差额计入当期损益(公允价值变动损益)。

00:55

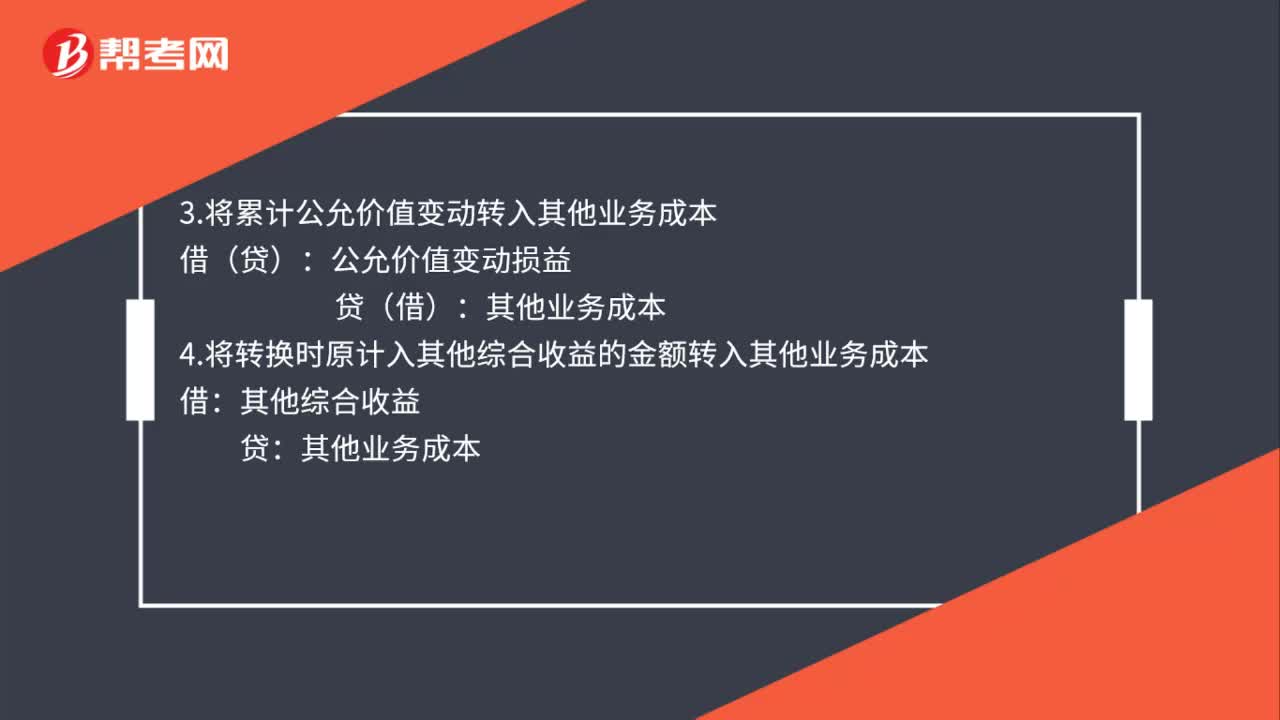

00:55投资性房地产公允价值模式如何处置?:投资性房地产公允价值模式如何处置?1.按实际收到的款项:银行存款:其他业务收入:应交税费——应交增值税(销项税额):2.按当时投资性房地产的账面余额:其他业务成本投资性房地产——成本——公允价值变动(或借方)3.将累计公允价值变动转入其他业务成本公允价值变动损益4.将转换时原计入其他综合收益的金额转入其他业务成本借其他综合收益贷其他业务成本

00:33

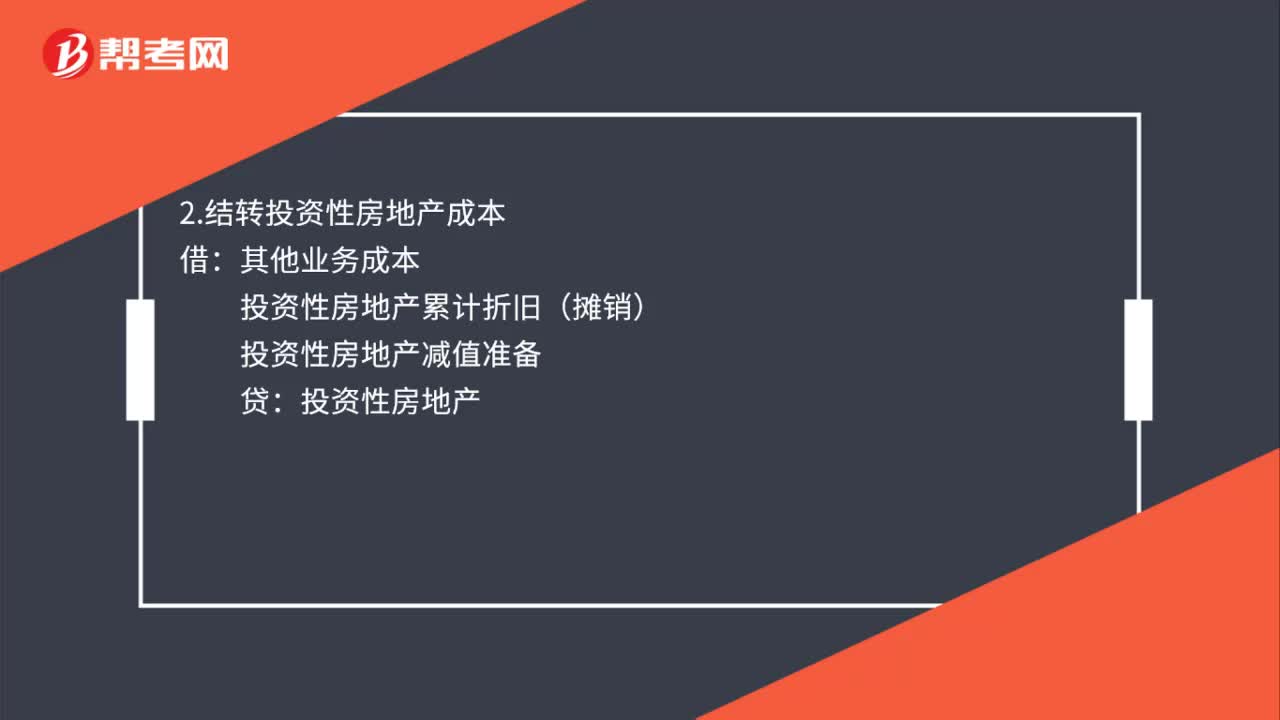

00:33投资性房地产成本模式如何处置?:投资性房地产成本模式如何处置?1.收到处置收入时:银行存款:贷:其他业务收入应交税费——应交增值税(销项税额)2.结转投资性房地产成本借其他业务成本投资性房地产累计折旧(摊销)投资性房地产减值准备贷投资性房地产

00:38

00:38存货转换为投资性房地产公允价值模式怎么处理?:存货转换为投资性房地产公允价值模式怎么处理?自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

00:33

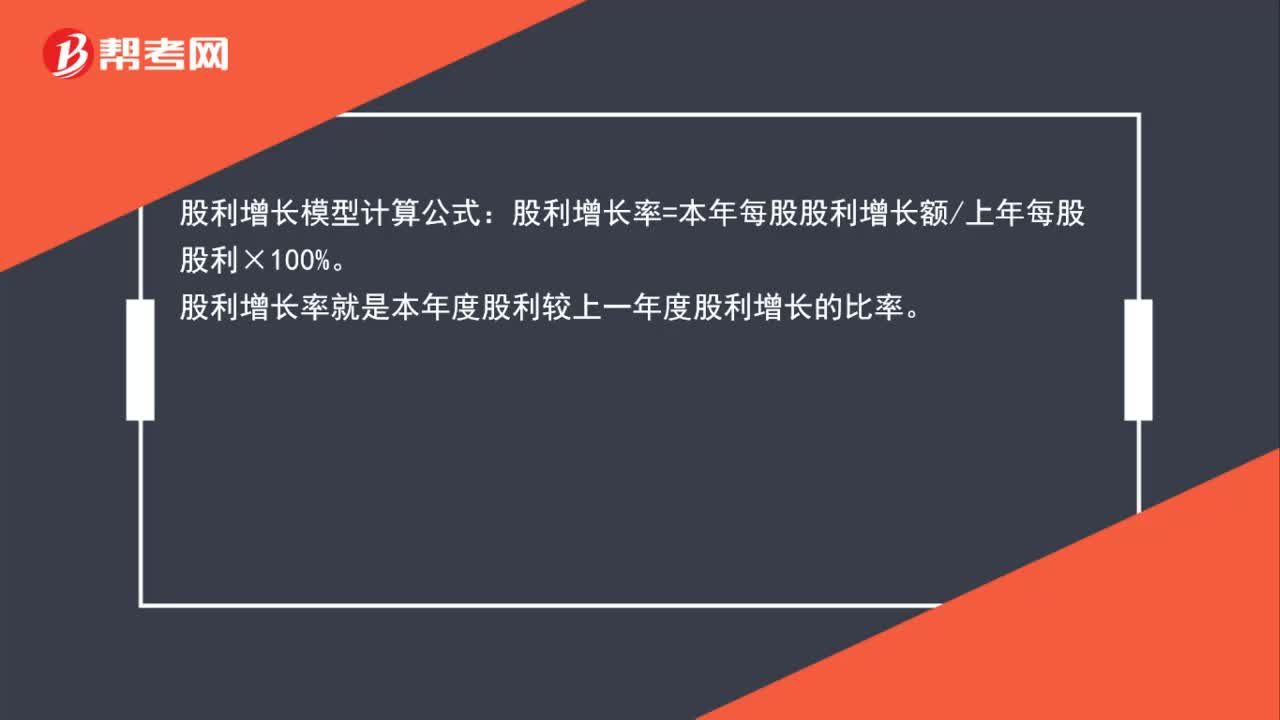

00:33股利增长模型计算公式是什么?:股利增长模型计算公式:股利增长率=本年每股股利增长额上年每股股利×100%。股利增长率就是本年度股利较上一年度股利增长的比率。

01:26

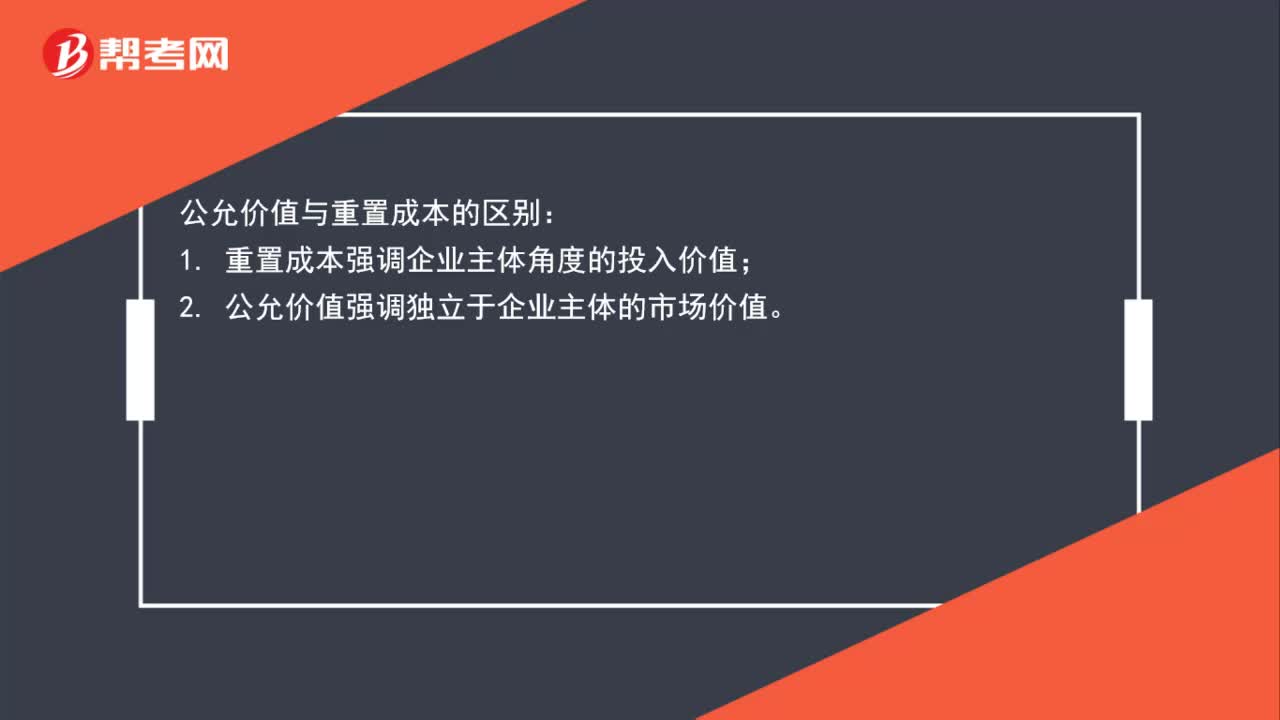

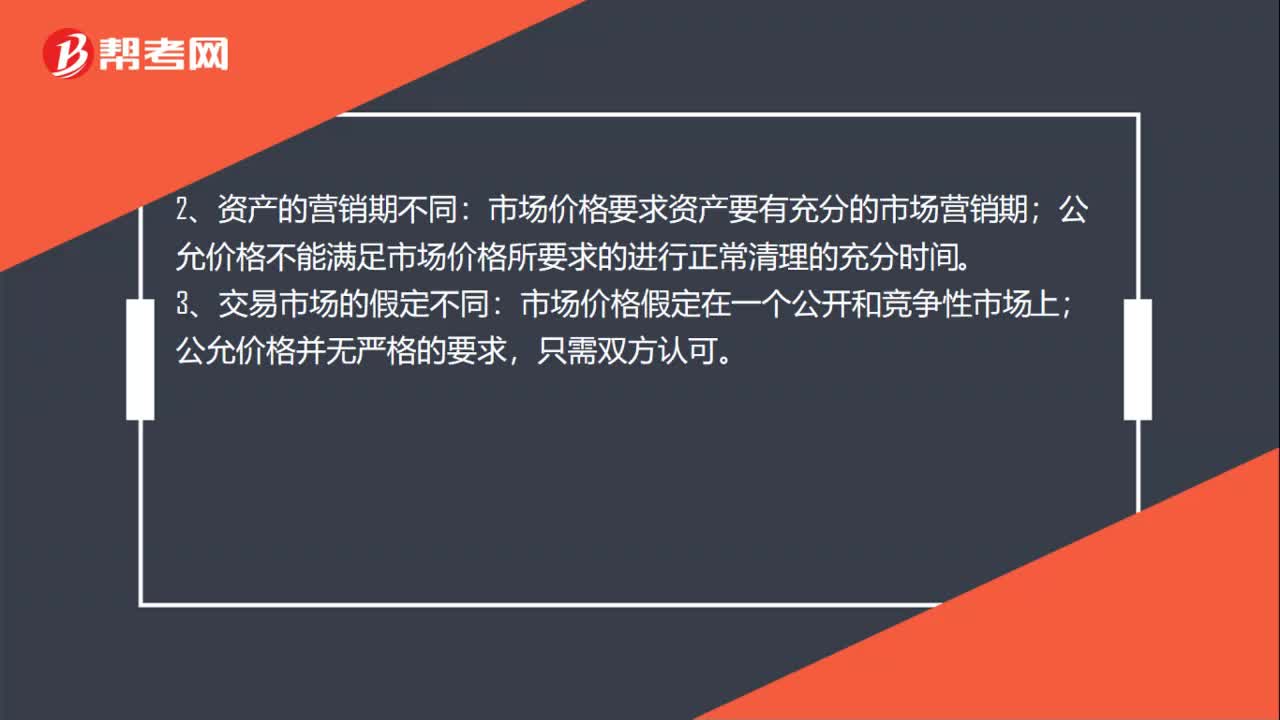

01:26市场价格与公允价格的区别是什么?:公允价格与市场价格的区别有:1、资产使用的假设不同:市场价格假定资产处于最佳使用状态;公允价格假定资产处于交易时的特定时点状态。市场价格要求资产要有充分的市场营销期;公允价格不能满足市场价格所要求的进行正常清理的充分时间。市场价格假定在一个公开和竞争性市场上;公允价格并无严格的要求,市场价格采用市场比较法或者历史成本重置法,公允价格采用市场比较法和收益现值法,5、交易中计量不同:

00:41

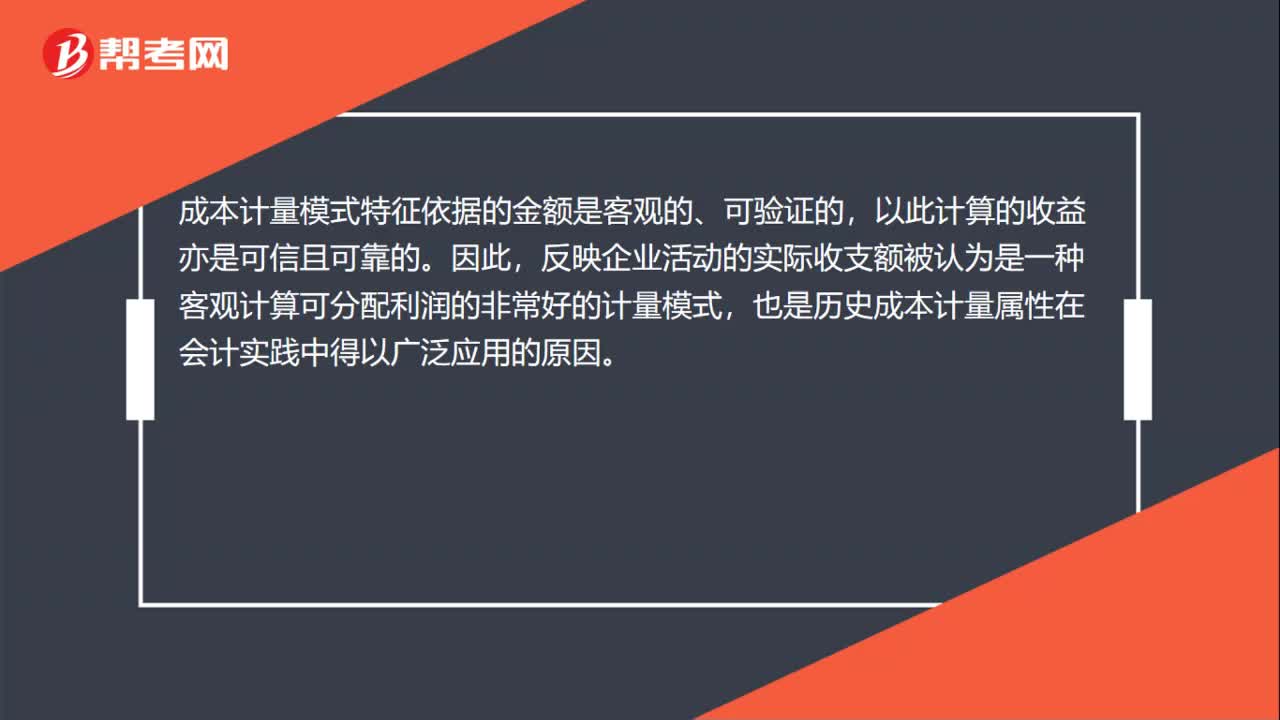

00:41成本计量模式的优点是什么?:成本计量模式的优点是什么?成本计量模式优点是客观性、可靠性和可验证性。这种以交易事实为依据的金额是客观的、可验证的,以此计算的收益亦是可信且可靠的。因此,反映企业活动的实际收支额被认为是一种客观计算可分配利润的非常好的计量模式,也是历史成本计量属性在会计实践中得以广泛应用的原因。

00:22

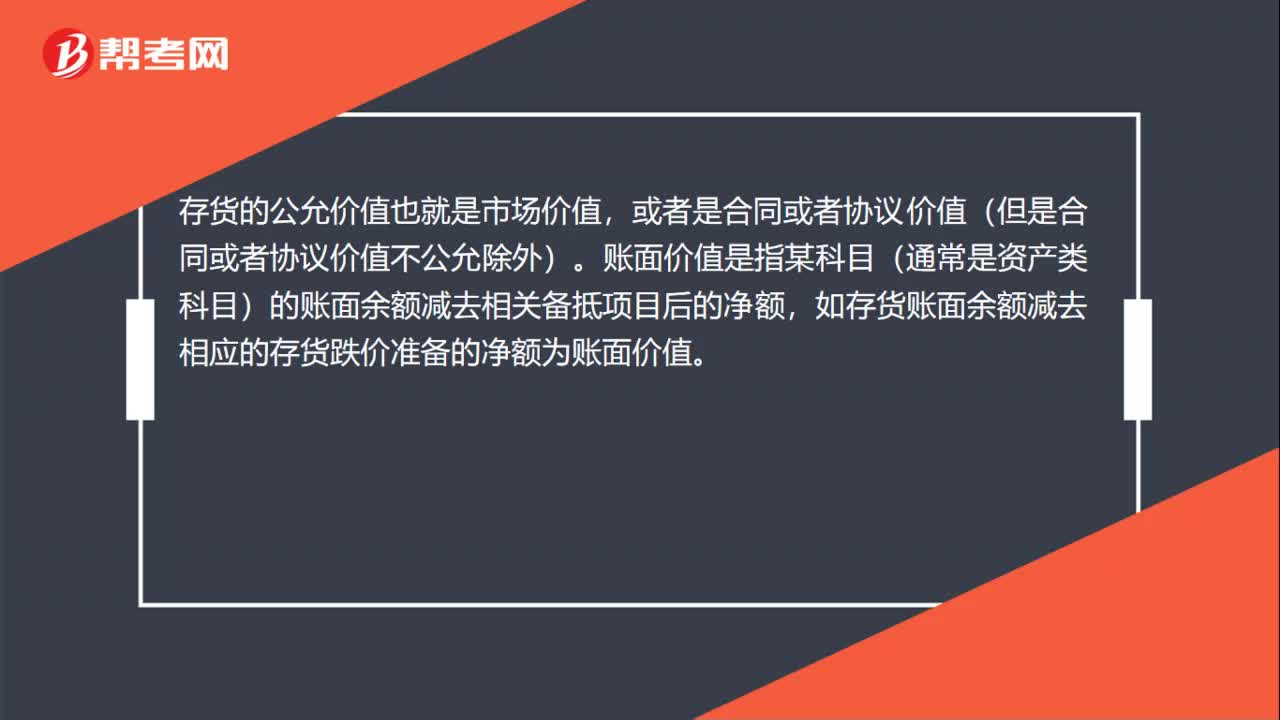

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日