下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

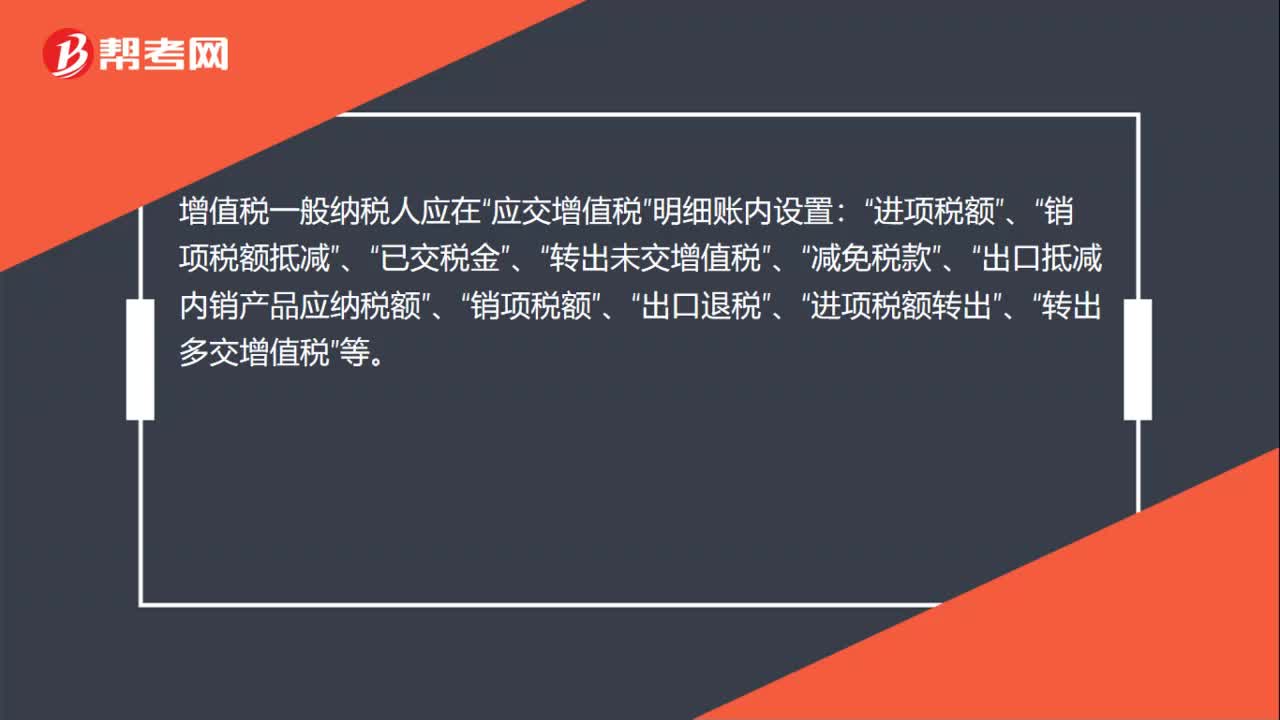

01:13原材料、计划成本科目和实际成本科目能同时存在吗?:原材料、计划成本科目和实际成本科目能同时存在吗?采用计划成本核算时,原材料”材料采购”和“材料成本差异”同样,已入库的计入原材料,在途的计入材料采购,由于实际成本与计划成本存在差异,所以设置了材料成本差异这个科目,原材料科目既可以采用计划成本。也可以按实际成本计价,区别是实际成本计价时,在途的原材料用,在途物资“科目”

01:04

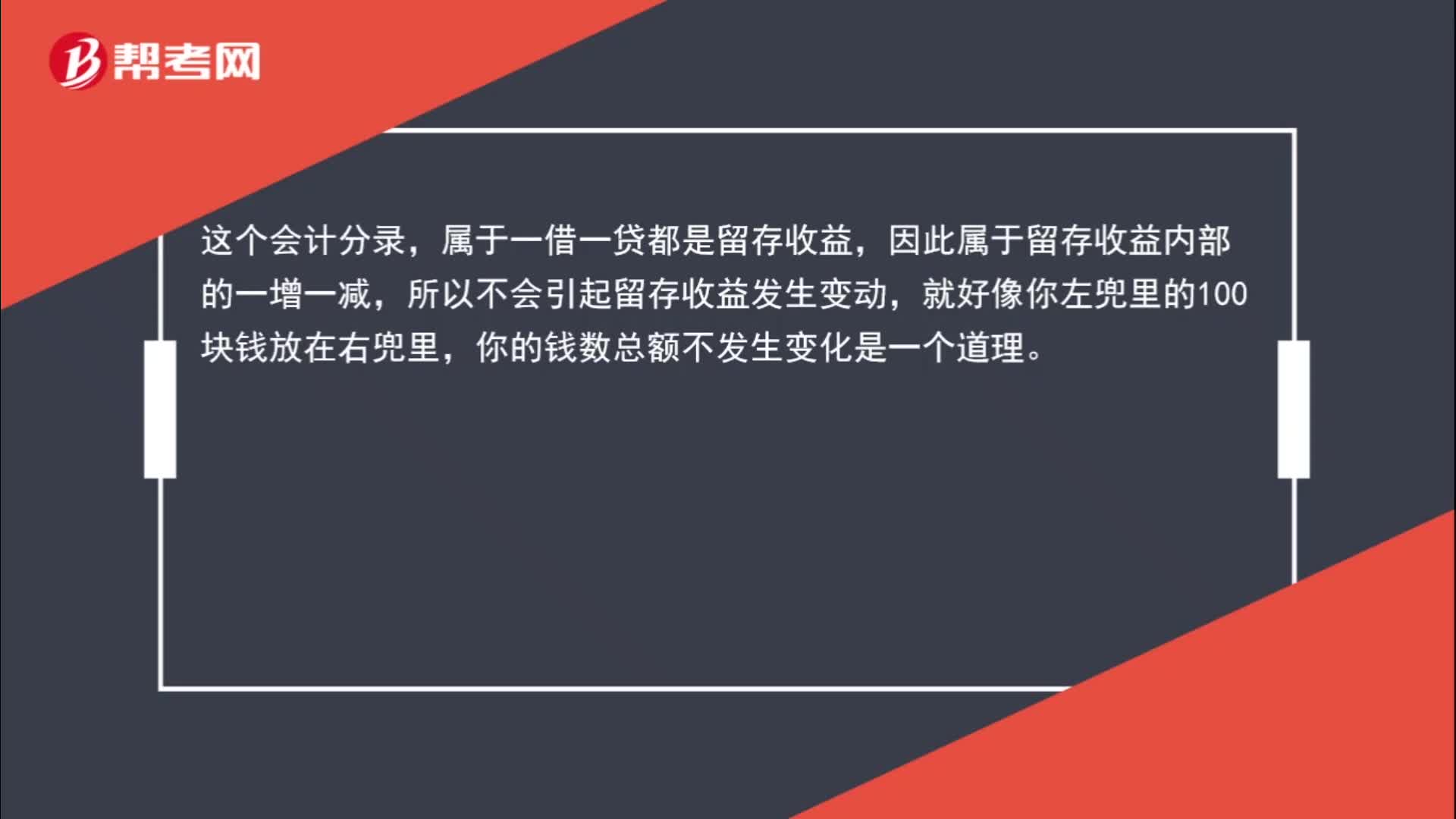

01:04盈余公积补亏为什么不会引起留存收益变动?:盈余公积补亏为什么不会引起留存收益变动?如果以盈余公积补亏时,会计分录如下:盈余公积:利润分配——盈余公积补亏:借,利润分配——盈余公积补亏,贷,利润分配——未分配利润,这个会计分录,属于一借一贷都是留存收益。因此属于留存收益内部的一增一减所以不会引起留存收益发生变动就好像你左兜里的100块钱放在右兜里你的钱数总额不发生变化是一个道理

00:30

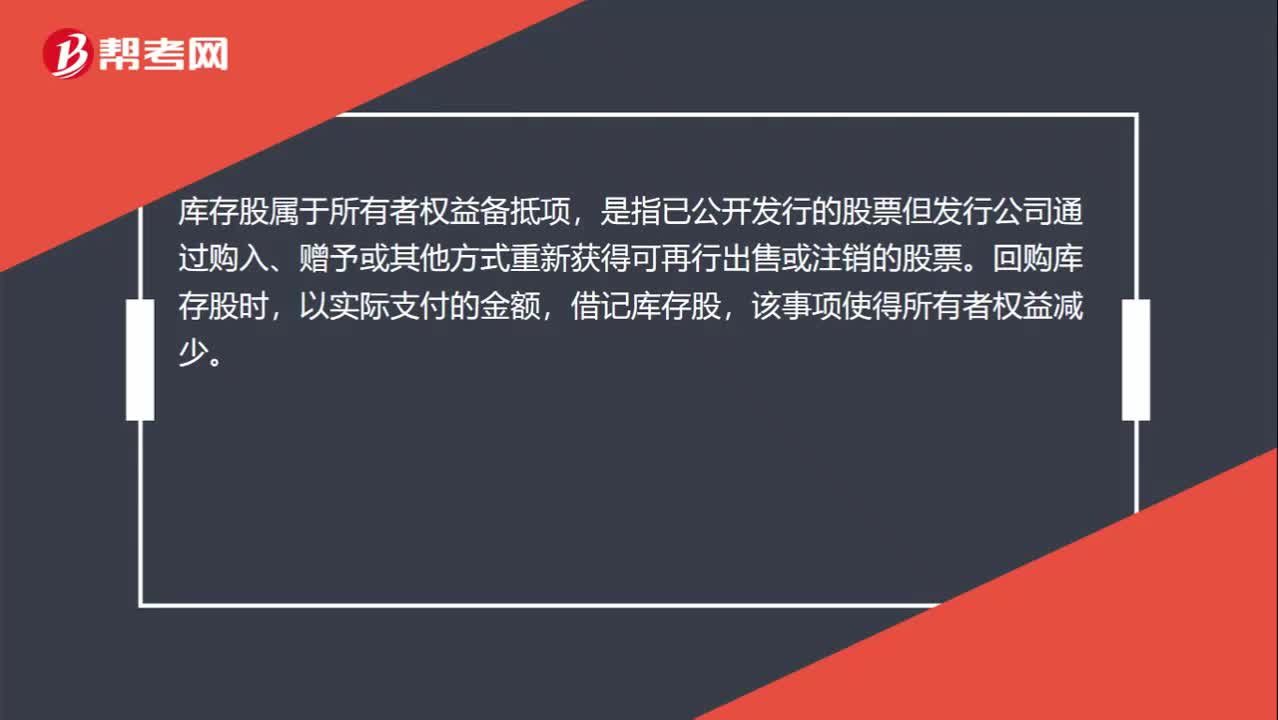

00:30库存股增加为什么减少所有者权益?:库存股增加为什么减少所有者权益?库存股是所有者权益的抵减项目,借方表示库存股增加,由于库存股增加,抵减所有者权益,所以导致所有者权益减少。

00:59

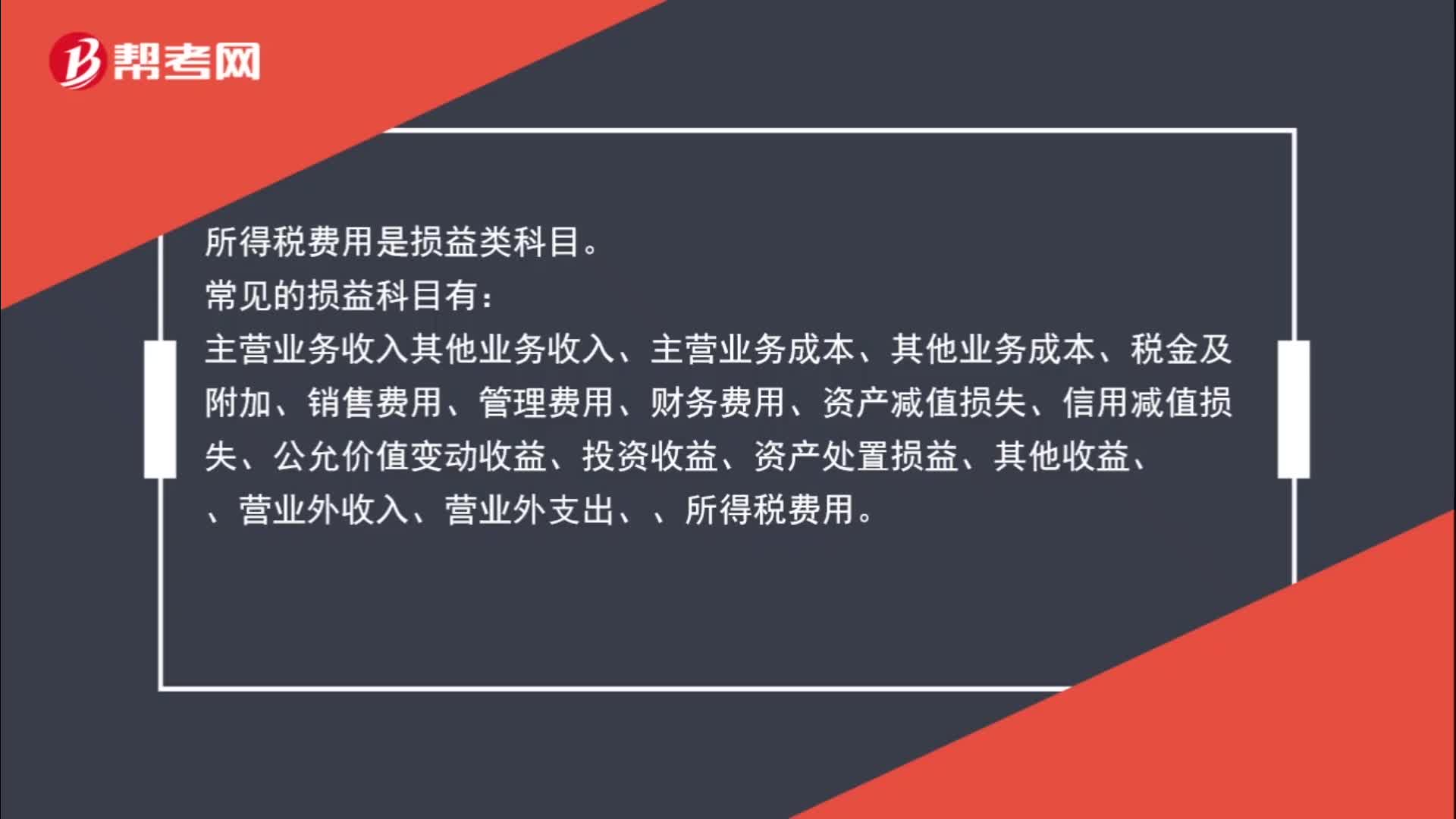

00:59损益类科目包含什么?:损益类科目包含什么?所得税费用是损益类科目。常见的损益科目有:主营业务收入其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、公允价值变动收益、投资收益、资产处置损益、其他收益、、营业外收入、营业外支出、、所得税费用。

01:03

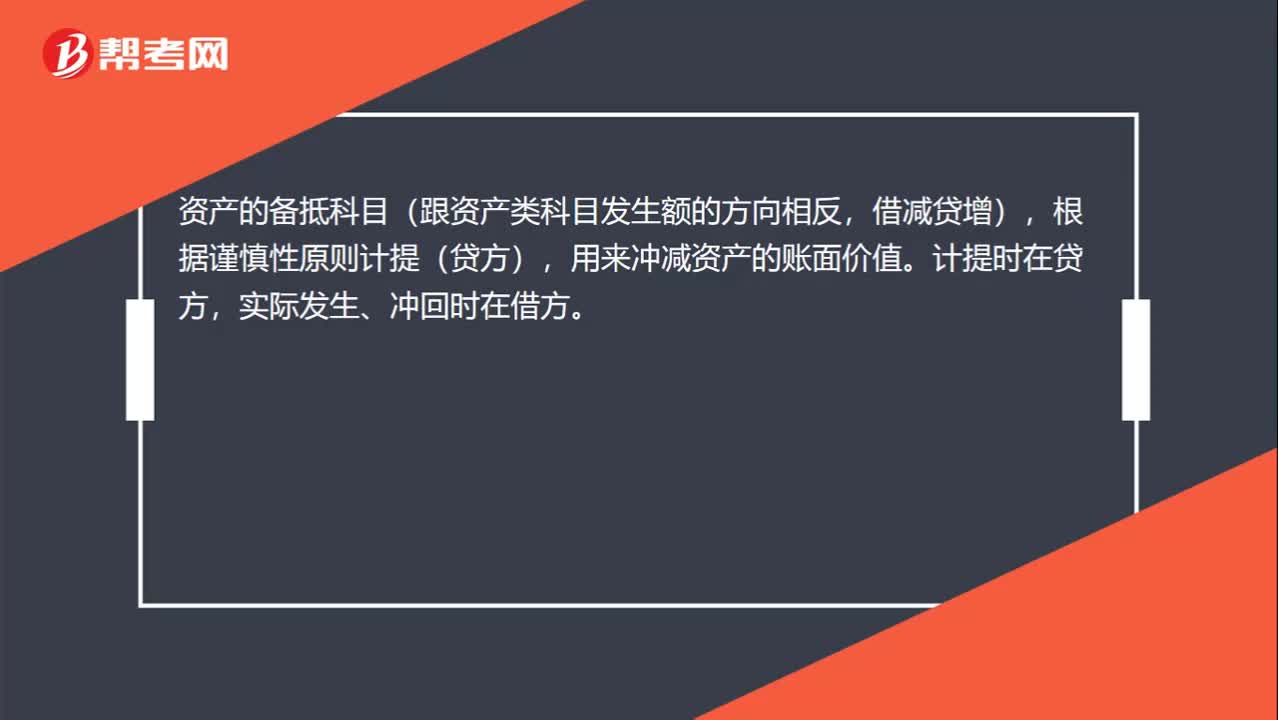

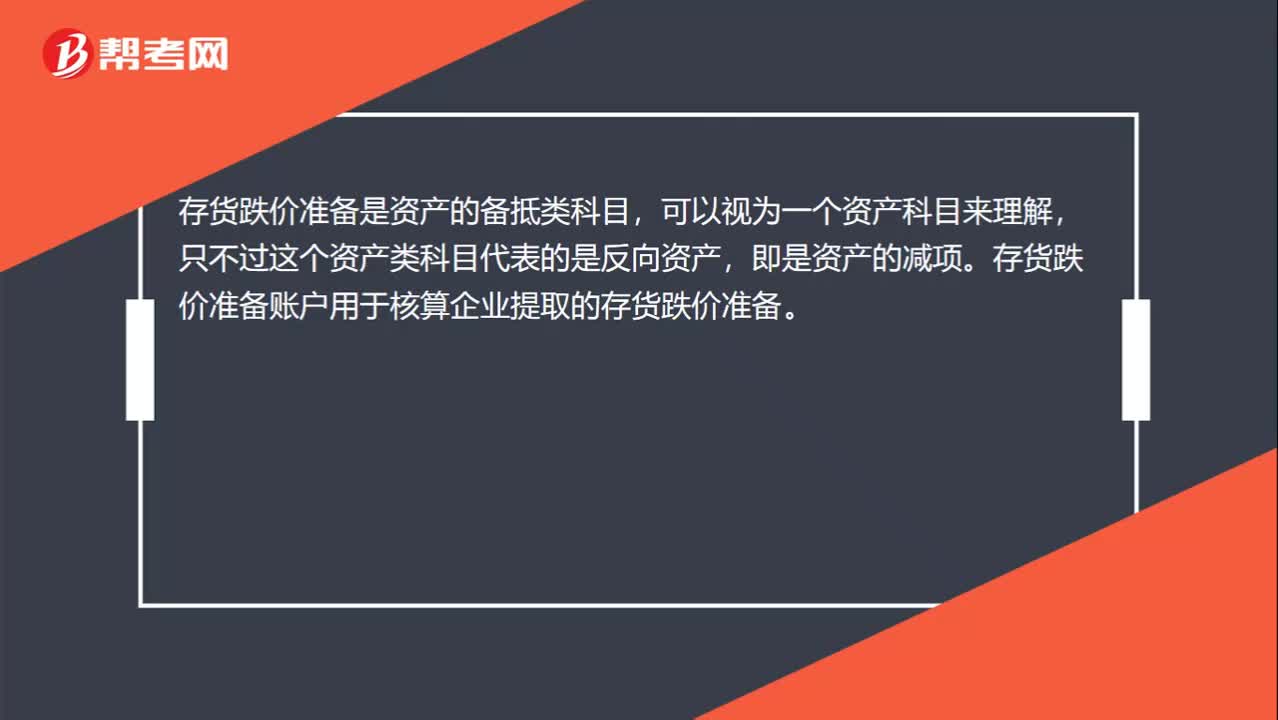

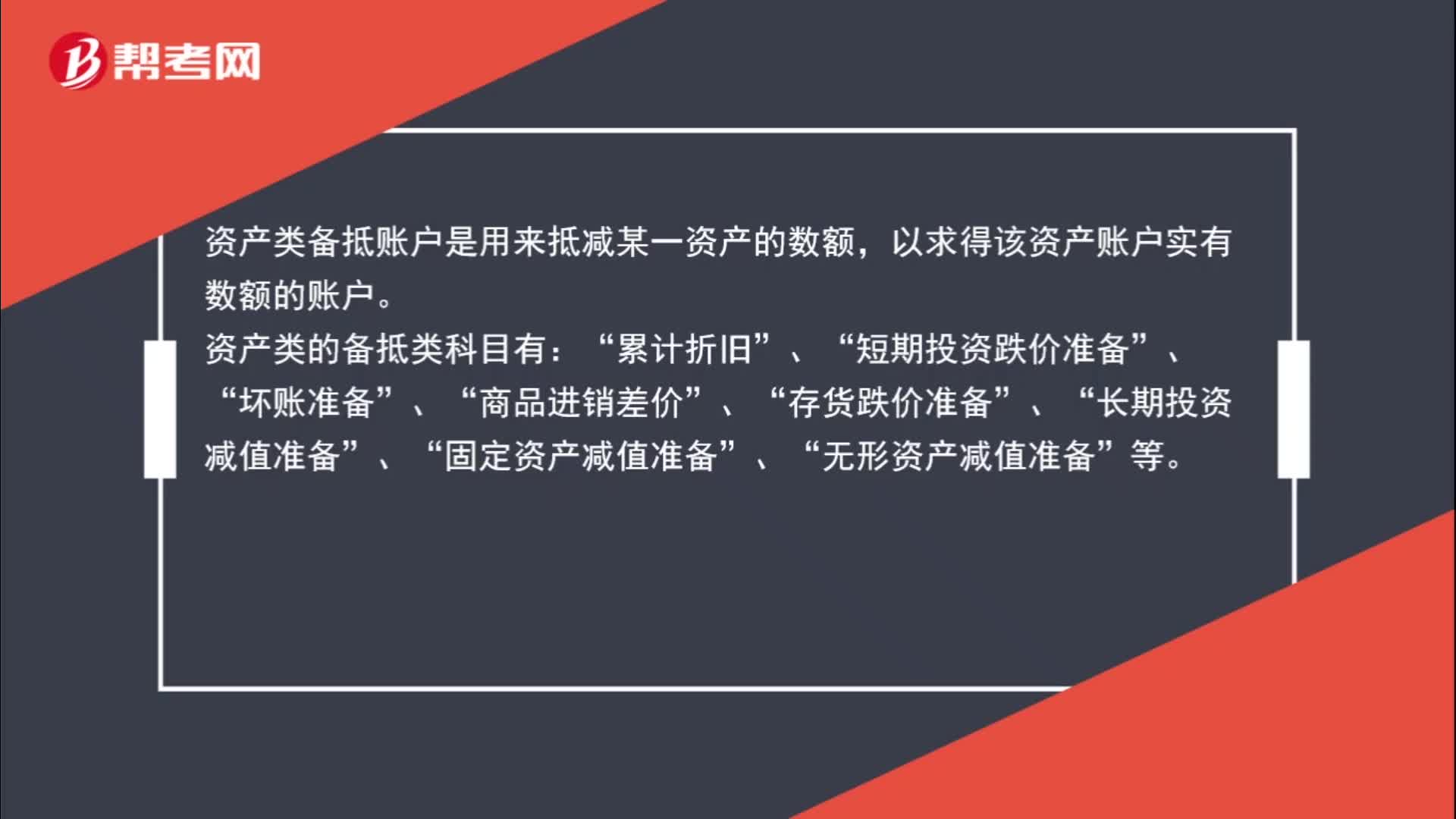

01:03资产类的备抵科目有哪些?:资产类的备抵科目有哪些?资产类备抵账户是用来抵减某一资产的数额,以求得该资产账户实有数额的账户。资产类的备抵类科目有:累计折旧“短期投资跌价准备“坏账准备“商品进销差价“存货跌价准备“长期投资减值准备“固定资产减值准备“无形资产减值准备“等”

00:35

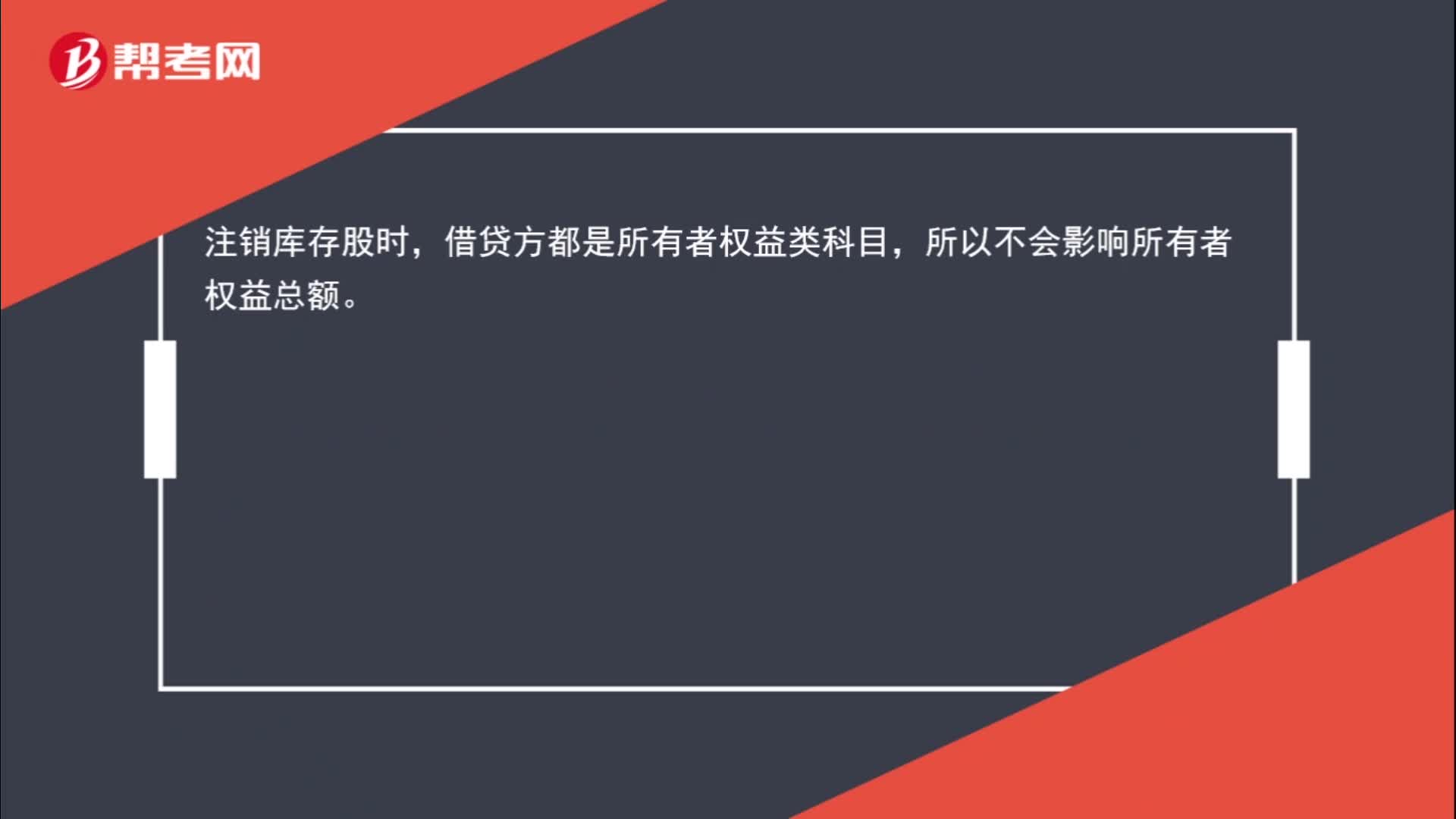

00:35注销库存股时,为什么不影响所有者权益总额?:为什么不影响所有者权益总额?注销库存股时,借贷方都是所有者权益类科目,所以不会影响所有者权益总额。

01:12

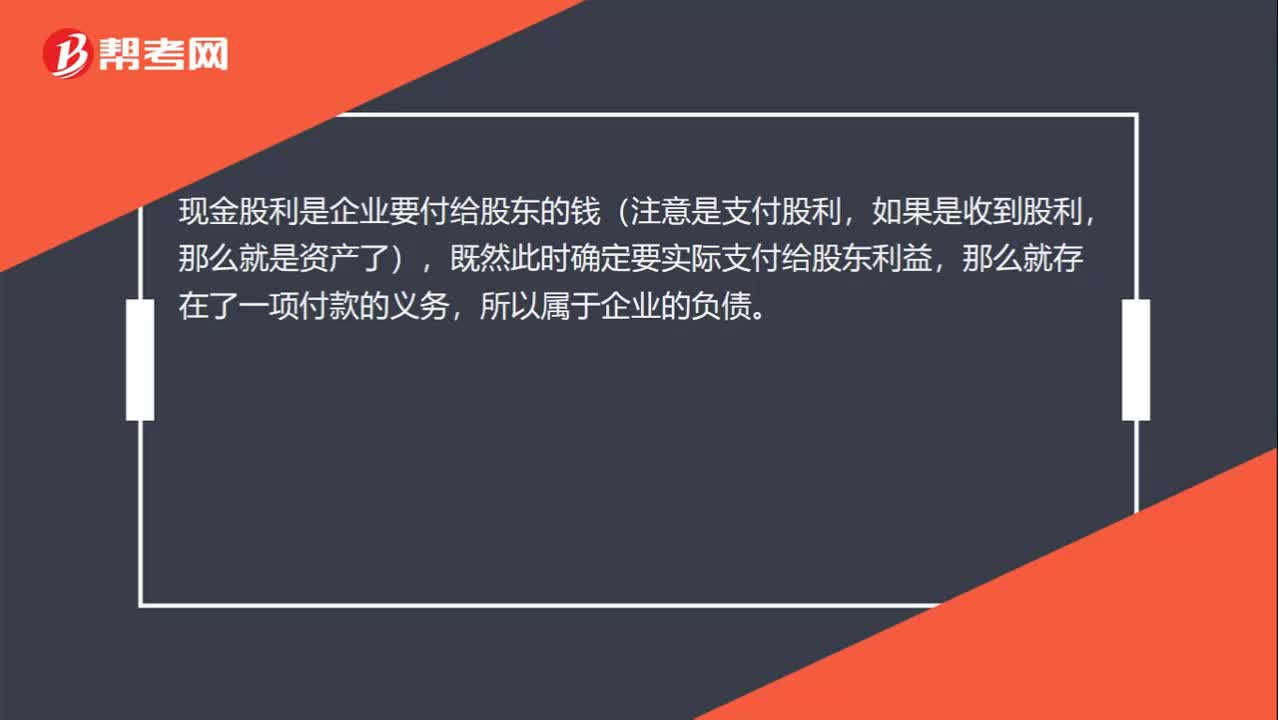

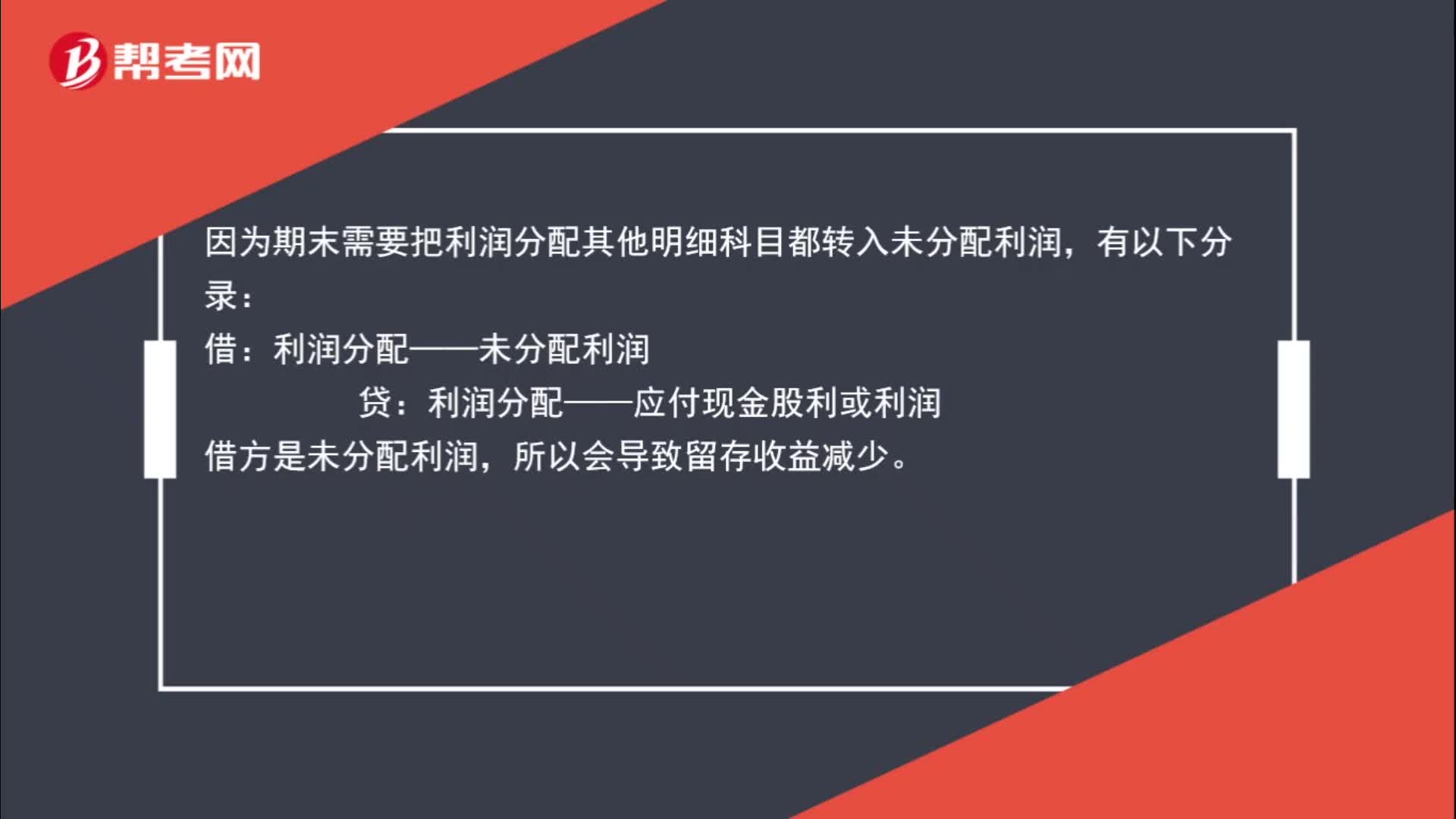

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

00:42

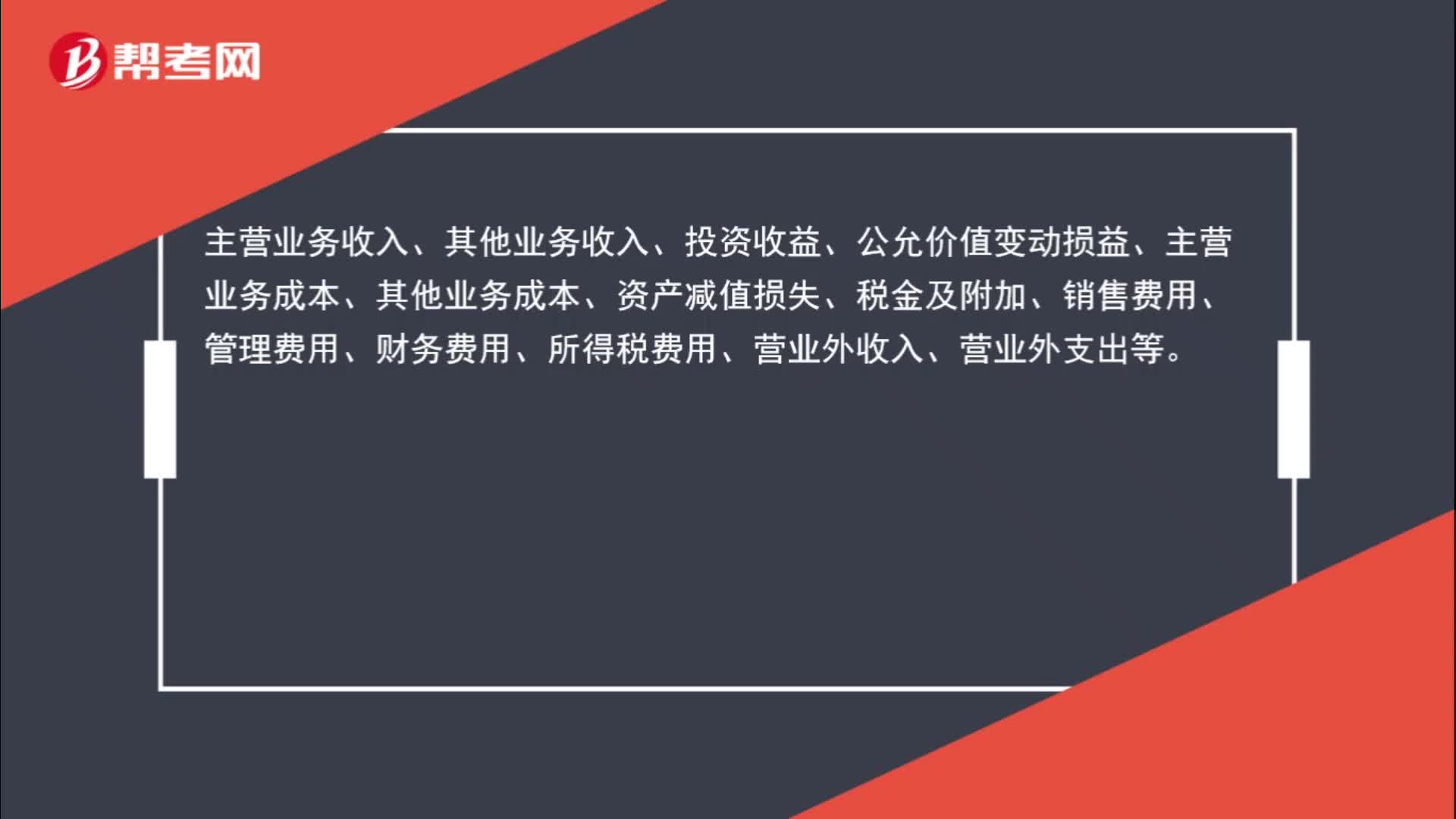

00:42损益类科目都有哪些?:主营业务收入、其他业务收入、投资收益、公允价值变动损益、主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用、营业外收入、营业外支出等。

00:59

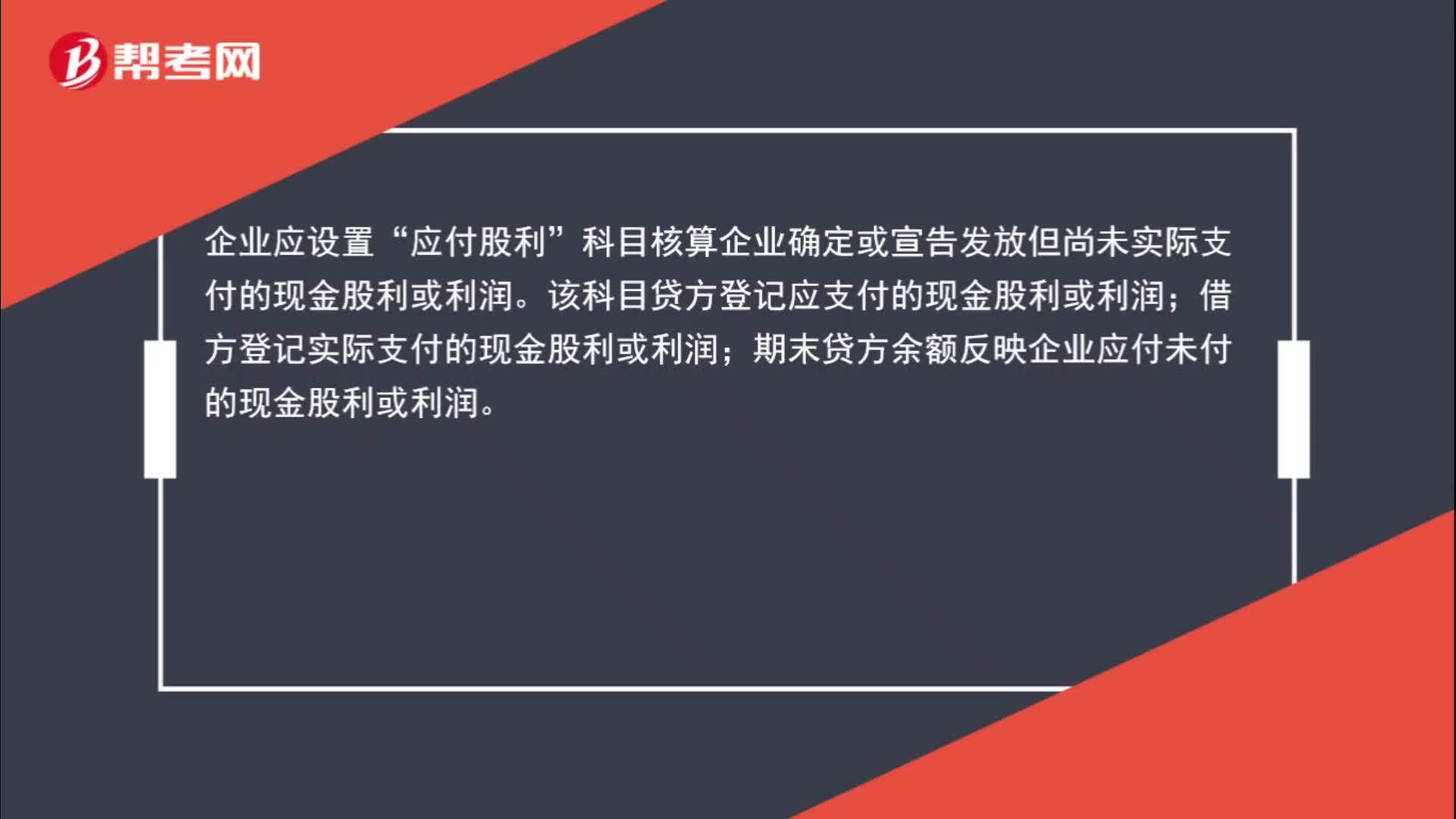

00:59什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

00:49

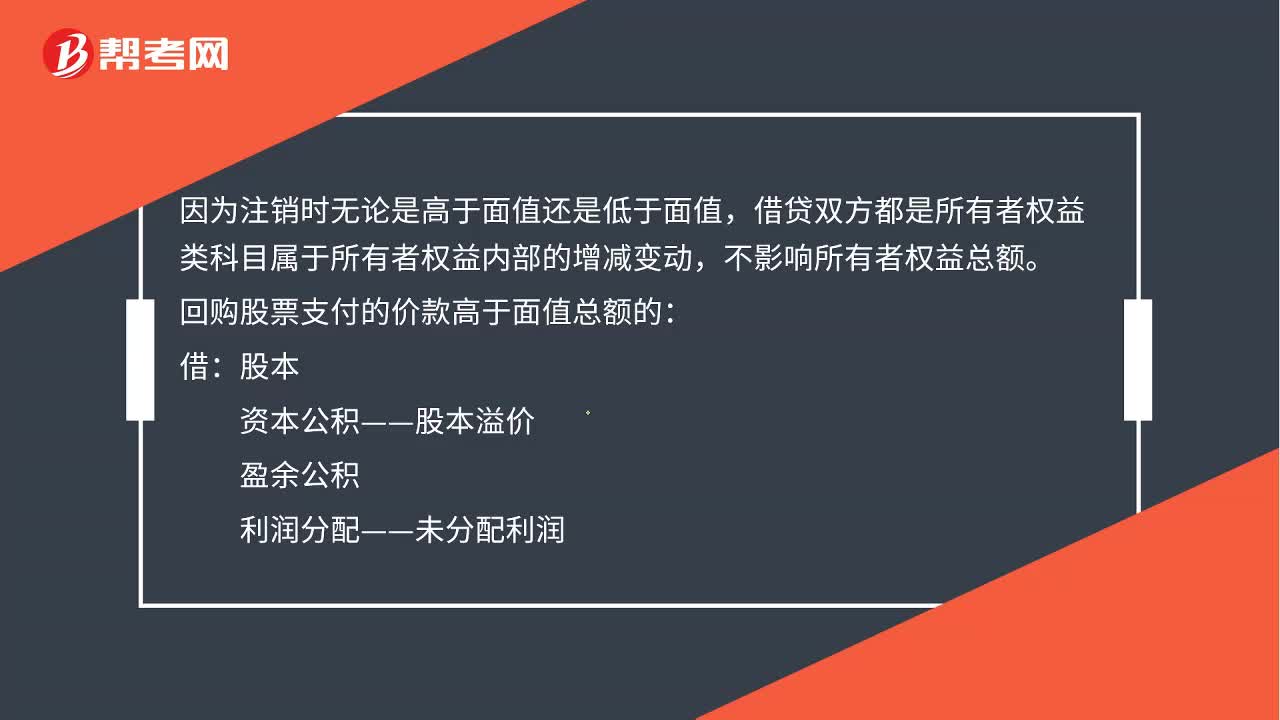

00:49为什么说注销库存股时不影响所有者权益总额?:为什么说注销库存股时不影响所有者权益总额?因为注销时无论是高于面值还是低于面值,借贷双方都是所有者权益类科目属于所有者权益内部的增减变动,不影响所有者权益总额。回购股票支付的价款高于面值总额的:资本公积——股本溢价:盈余公积:利润分配——未分配利润:回购股票支付的价款低于面值总额的借股本贷库存股资本公积——股本溢价

02:34

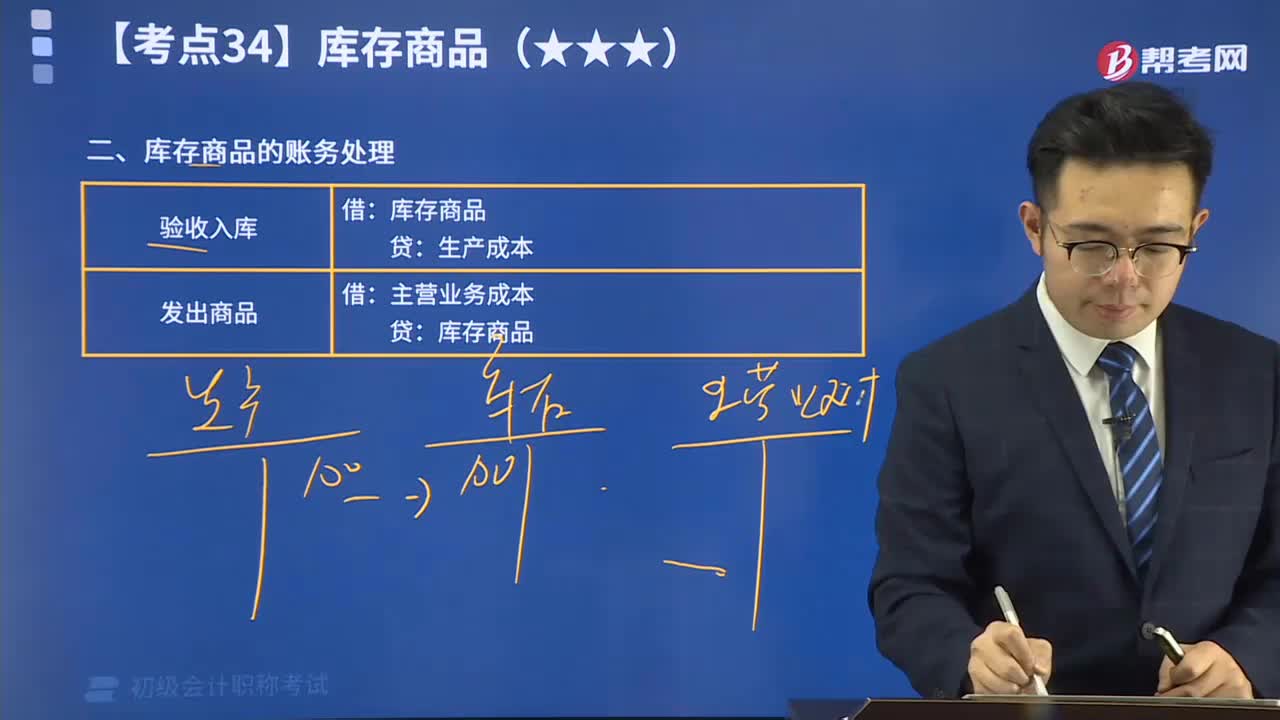

02:34带你掌握库存商品的账务处理:为了反映和监督库存商品的增减变动及其结存情况,企业应当设置“库存商品”科目进行核算。

02:57

02:57库存商品视频讲解:库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日