下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:58

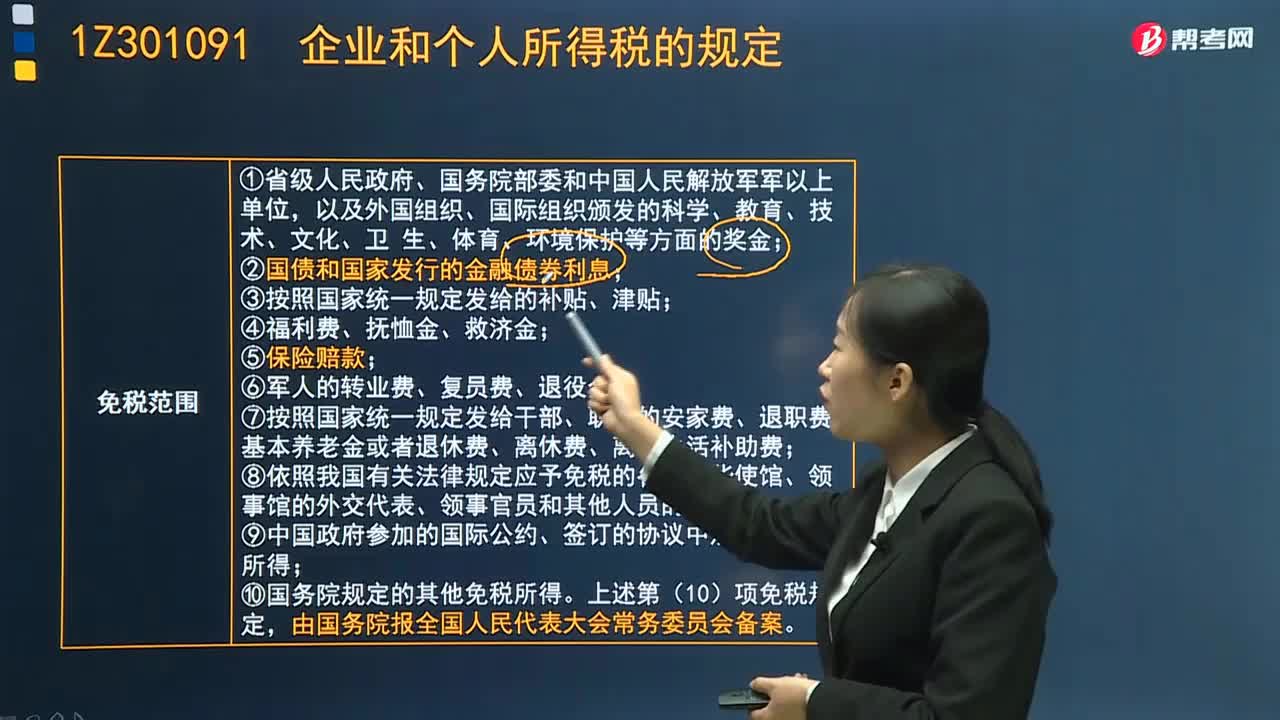

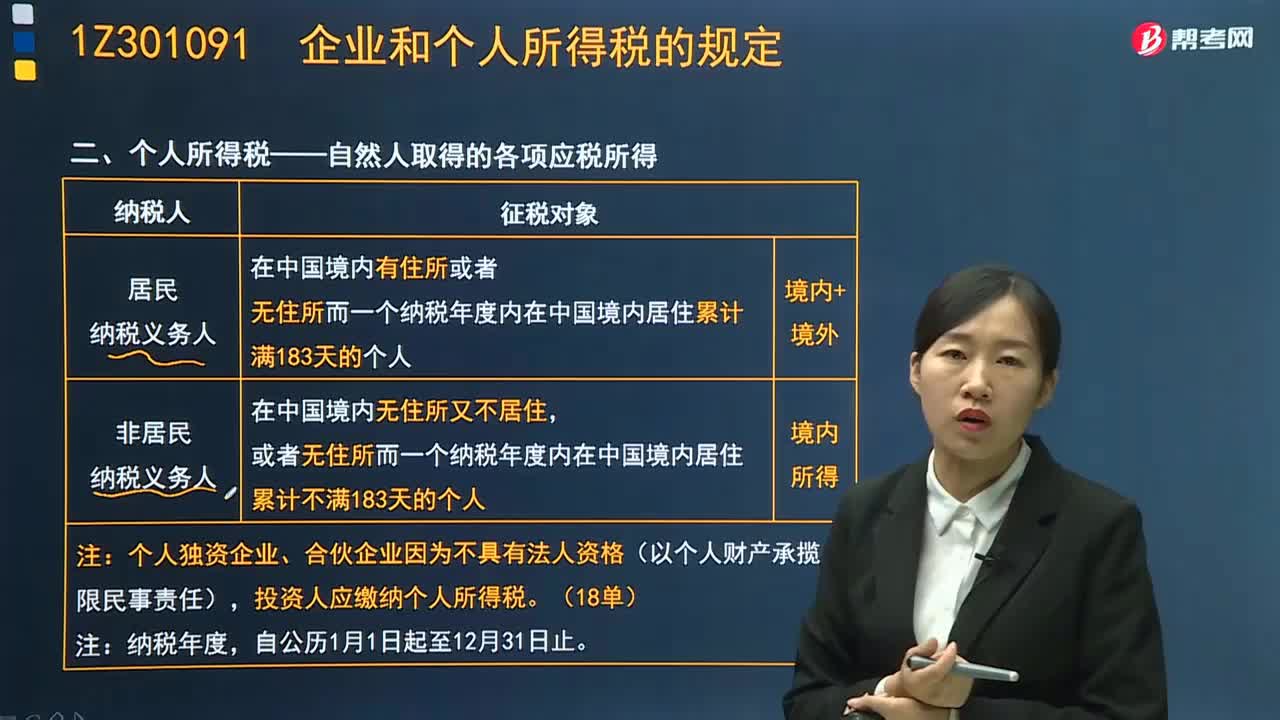

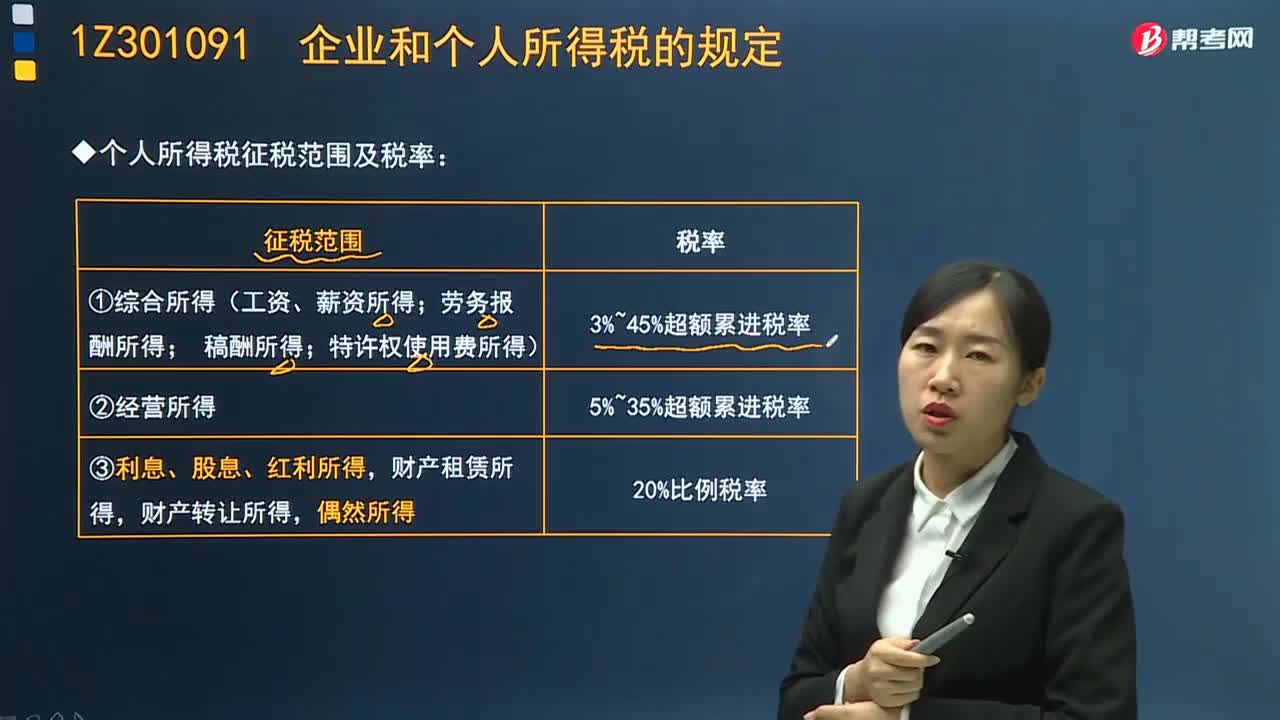

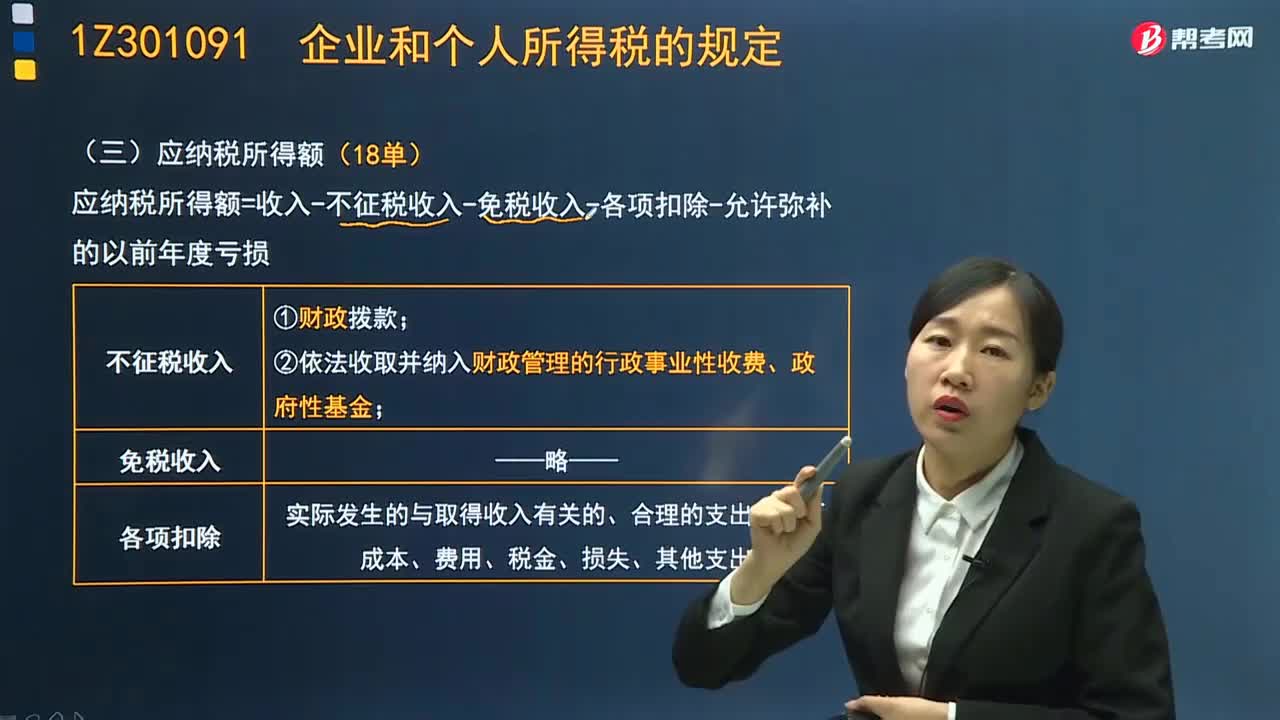

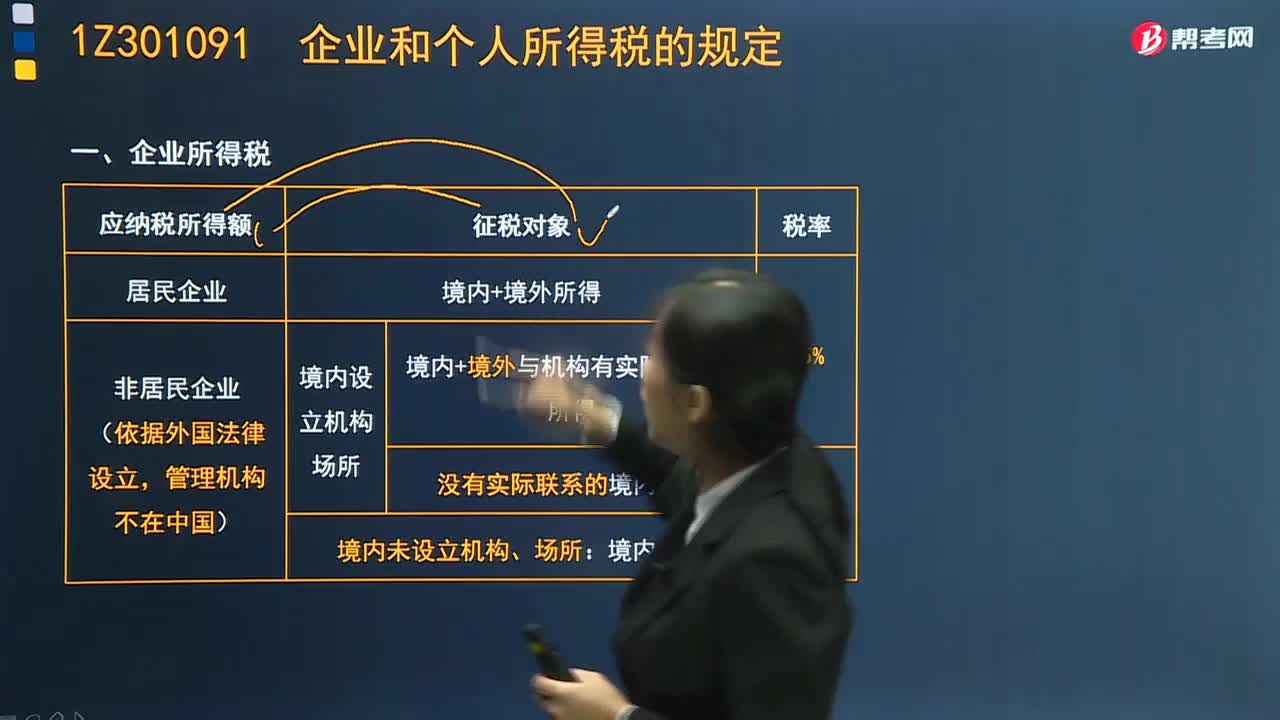

04:58企业所得税的纳税人和征税对象有哪些?:企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不是企业所得税的纳税人。缴纳企业所得税的企业分为居民企业和非居民企业,企业所得税的征税对象从内容上看包括生产经营所得、其他所得和清算所得,从空间范围上看包括来源于中国境内、境外的所得。1、居民企业的征税对象——来源于中国境内、境外的所得。及发生在境外但与境内所设机构、场所有实际联系的所得缴纳企业所得税;

05:15

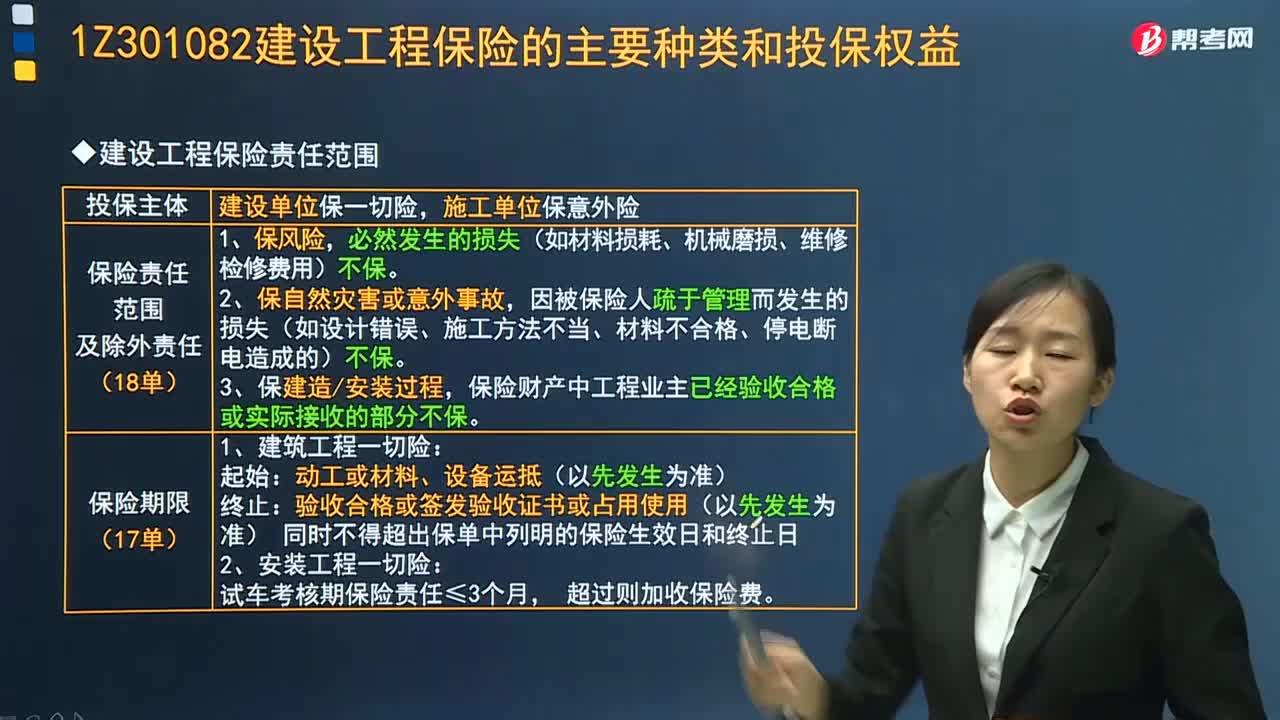

05:15建设工程保险责任范围和保险期限是多久?:建设工程保险责任范围和保险期限是多久?建设工程保险投保主体是建设单位保一切险,保险人对下列原因造成的损失和费用,必然发生的损失(如材料损耗、机械磨损、维修检修费用)不保,因被保险人疏于管理而发生的损失(如设计错误、施工方法不当、材料不合格、停电断电造成的)不保,保险财产中工程业主已经验收合格或实际接收的部分不保。

03:47

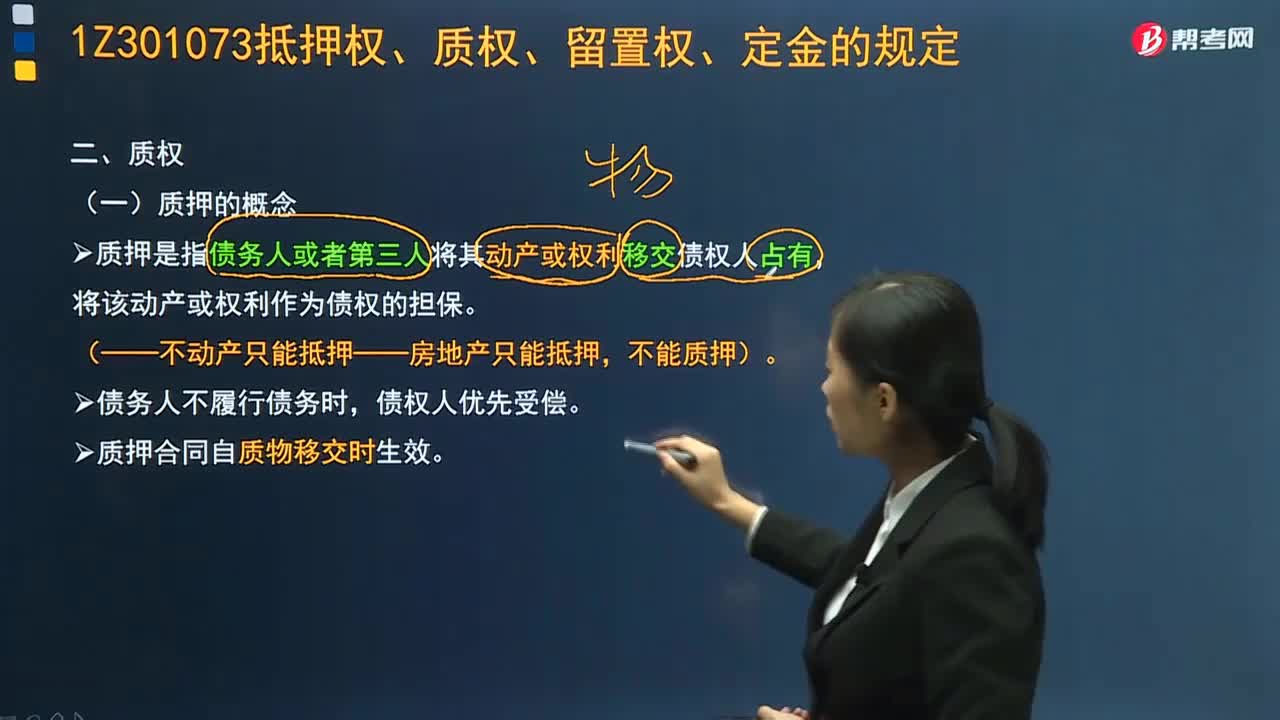

03:47建设工程担保制度质权的概念和分类分别是什么?:建设工程担保制度质权的概念和分类分别是什么?质押是指债务人或者第三人将其动产或权利移交债权人占有,将该动产或权利作为债权的担保。(——不动产只能抵押——房地产只能抵押,不能质押)。质押可以分为动产质押和权利质押。能够用作质押的动产没有限制。可以质押的权利包括:②依法可以转让的股份、股票;③依法可以转让的商标专用权、专利权、著作权中的财产权(著作权中的人身权×);④依法可以质押的其他权利。

02:10

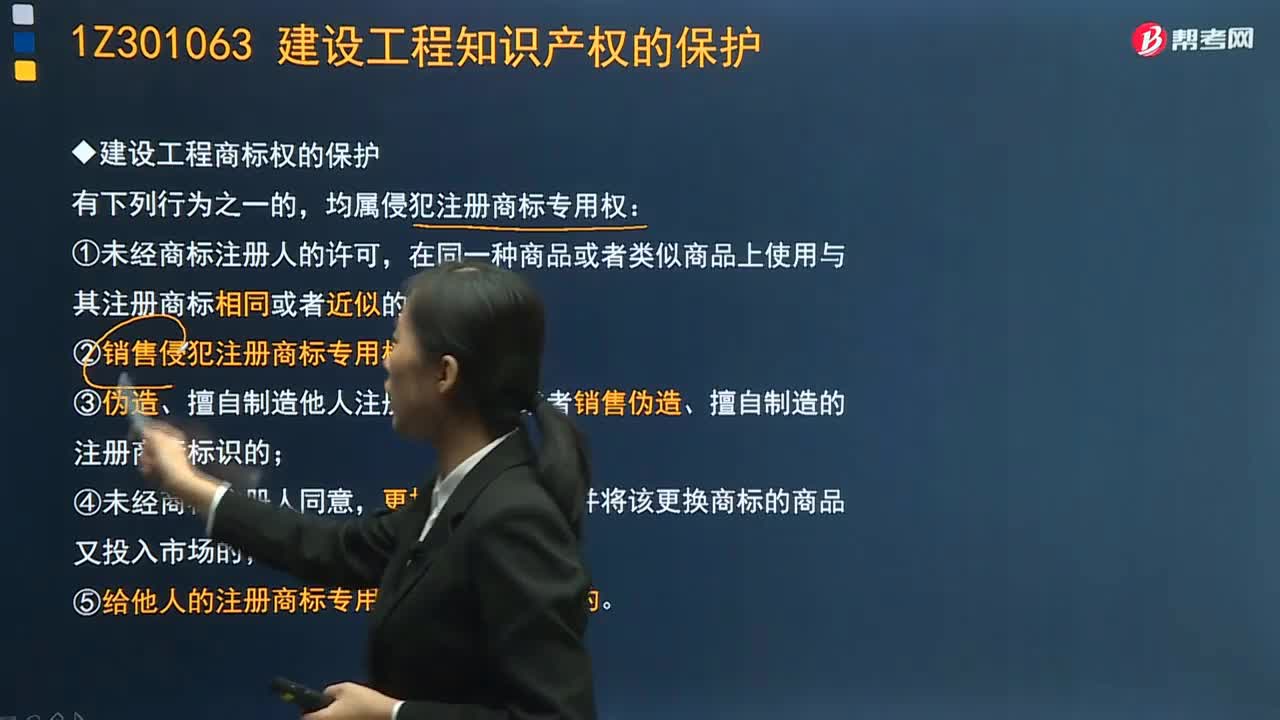

02:10建设工程商标权应该如何保护?:注册商标的专用权,以核准注册的商标和核定使用的商品为限。均属侵犯注册商标专用权:(2)销售侵犯注册商标专用权的商品的;(5)给他人的注册商标专用权造成其他损害的。对涉嫌侵犯他人注册商标专用权的行为进行查处时,调查与侵犯他人注册商标专用权有关的情况。(2)查阅、复制当事人与侵权活动有关的合同、发票、账簿以及其他有关资料。(3)对当事人涉嫌从事侵犯他人注册商标专用权活动的场所实施现场检查。

04:46

04:46知识产权的保护期是多久?:知识产权的保护期是多久?知识产权设立的目的是为了保护创新者的权利,维护其权利不受侵害。但知识产权也有保护的期限,不同类型的发明创造保护期限有所不同。发明专利的期限为20年;实用新型专利和外观设计专利的期限为10年,均自申请之日起计算。《中华人民共和国权专利法》第四十二条发明专利权的期限为二十年,实用新型专利权和外观设计专利权的期限为十年,均自申请日起计算。注册商标的期限为10年。

06:11

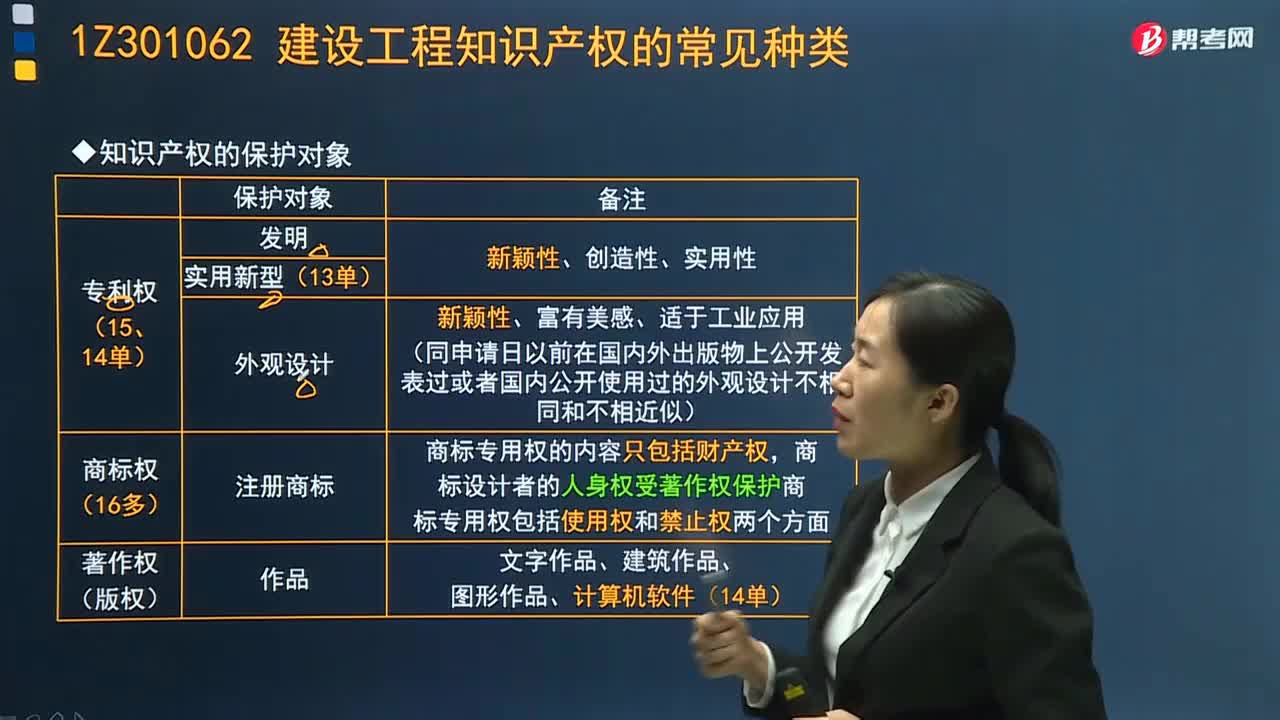

06:11建设工程知识产权的保护对象是什么?:建设工程知识产权的保护对象是什么?知识产权的保护对象是知识产权,根据我国有关知识产权法律规定,我国的知识产权类型主要包括专利权、商标权和著作权等权利类型。知识产权的对象是"知识",知识产权的性质包括以下几点:专利权保护对象:商标权保护对象:商标专用权的内容只包括财产权,商标设计者的人身权受著作权保护。商标专用权包括使用权和禁止权两个方面。著作权保护对象:文字作品、建筑作品、图形作品、计算机软件。

05:21

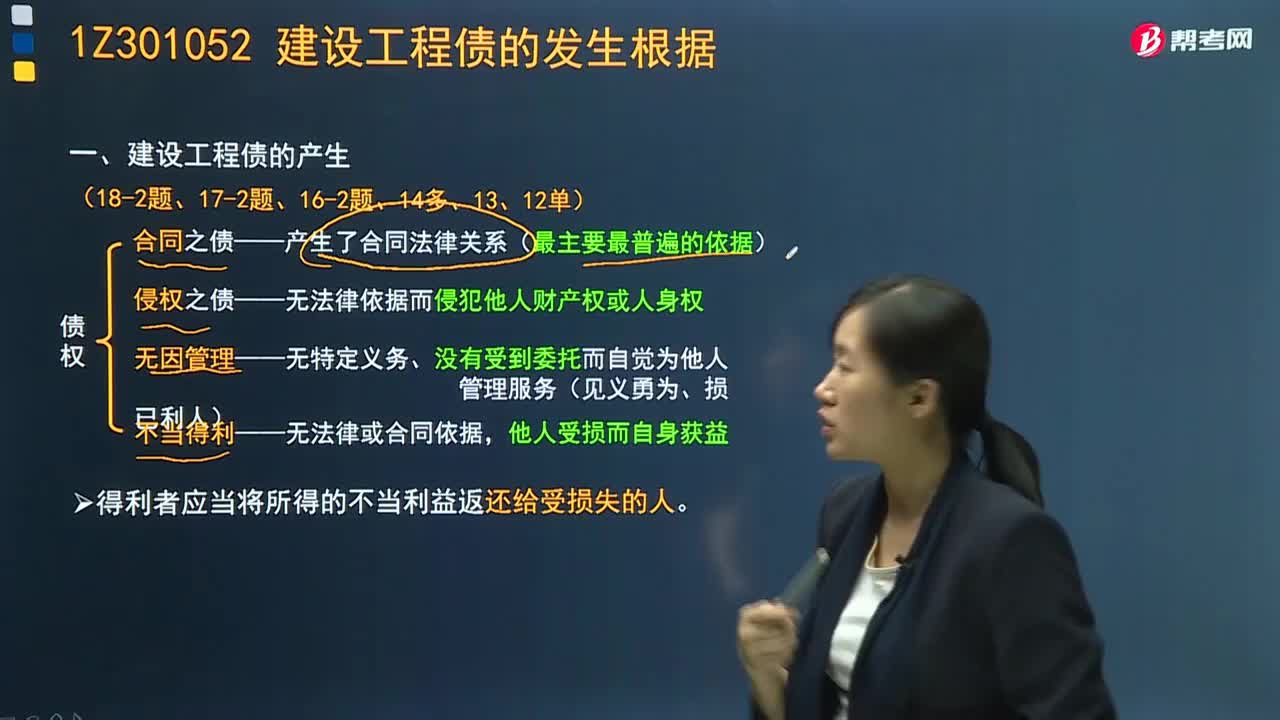

05:21建设工程债的发生根据是什么?:引起债产生的一定的法律事实,建设工程债产生的根据包括合同、侵权、无因管理和不当得利。1、合同之债——产生了合同法律关系(最主要最普遍的依据)。合同产生的债被称为合同之债。2、侵权之债——无法律依据而侵犯他人财产权或人身权。是指公民或法人没有法律依据而侵害他人的财产权利或人身权利的行为。即在侵权行为人和被侵权人之间形成债的关系。侵权行为产生的债被称为侵权之债。也常会产生侵权之债。

03:15

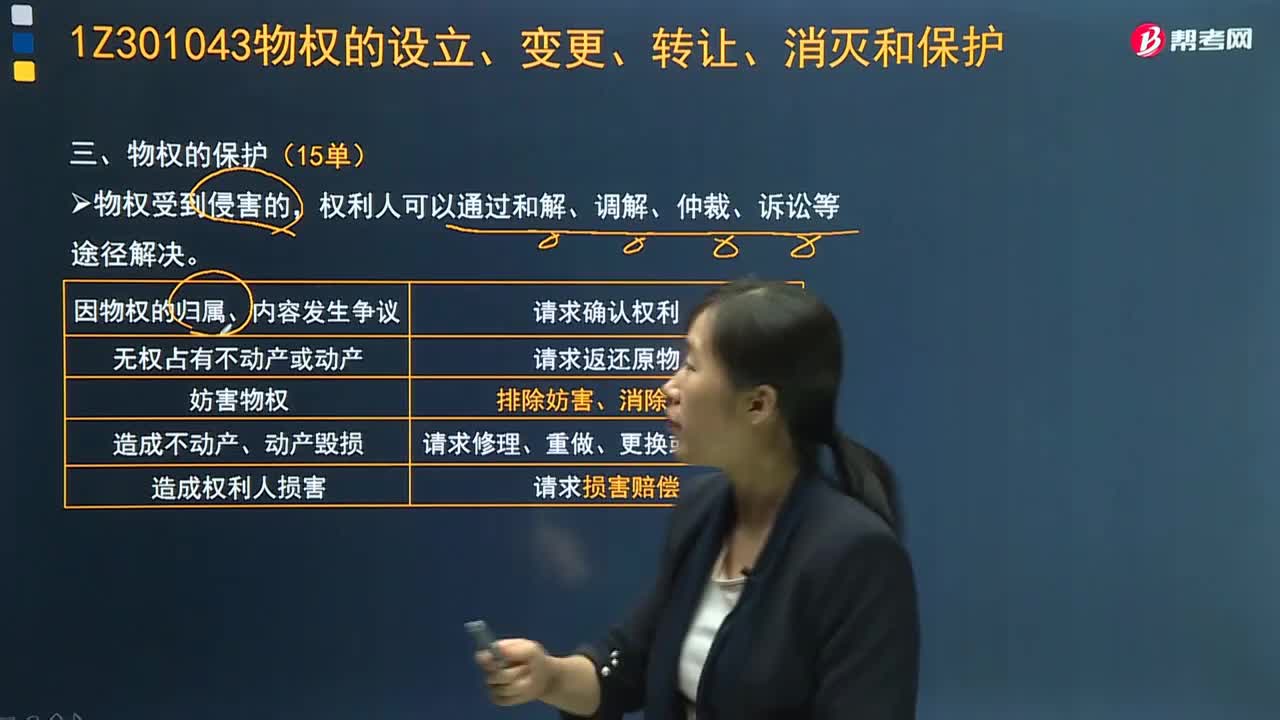

03:15快速理解建设工程法律中物权应当如何保护?:建设工程法律中物权应当如何保护?物权受到侵害的,物权的保护应当采取如下方式:利害关系人可以请求确认权利。权利人可以请求返还原物;权利人可以请求恢复原状;4、妨碍行使物权的,权利人可以请求排除妨害。5、有可能危及行使物权的,权利人可以请求消除危险。6、侵害物权,B.侵害物权造成权利人损害的,权利人既可以请求损害赔偿,C.侵害物权的利害关系人应当请求返还原物

01:48

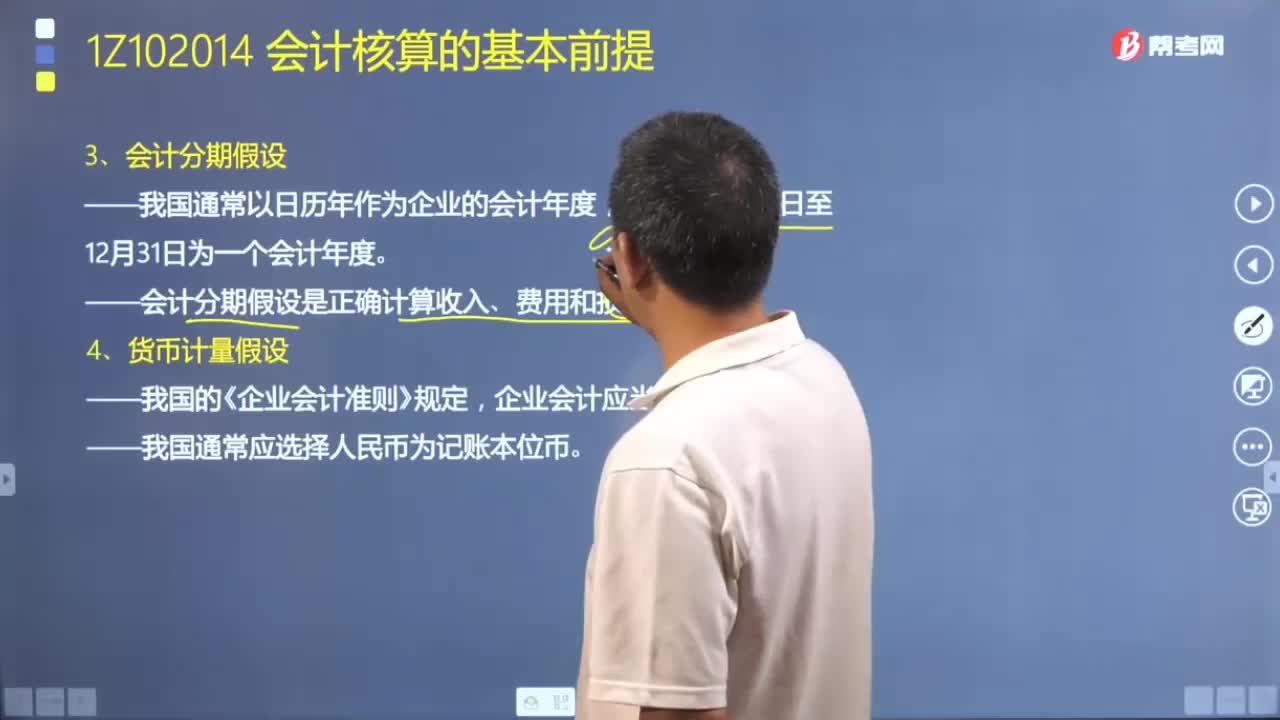

01:48会计分期假设和货币计量假设分别指的是什么?:会计分期假设和货币计量假设分别指的是什么?会计核算的基本假设包括会计主体、持续经营、会计分期和货币计量。本文重点介绍会计分期假设和货币计量假设。会计分期假设是指将企业连续不断的经营活动分割为一个个连续的、间隔相等的若干较短时期。会计分期是正确分期计算收入、费用和损益的前提,会计分期的目的是为了及时提供会计信息。而会计分期所强调的时间段落划分会受到信息提供的成本。企业应当划分会计期间。

00:38

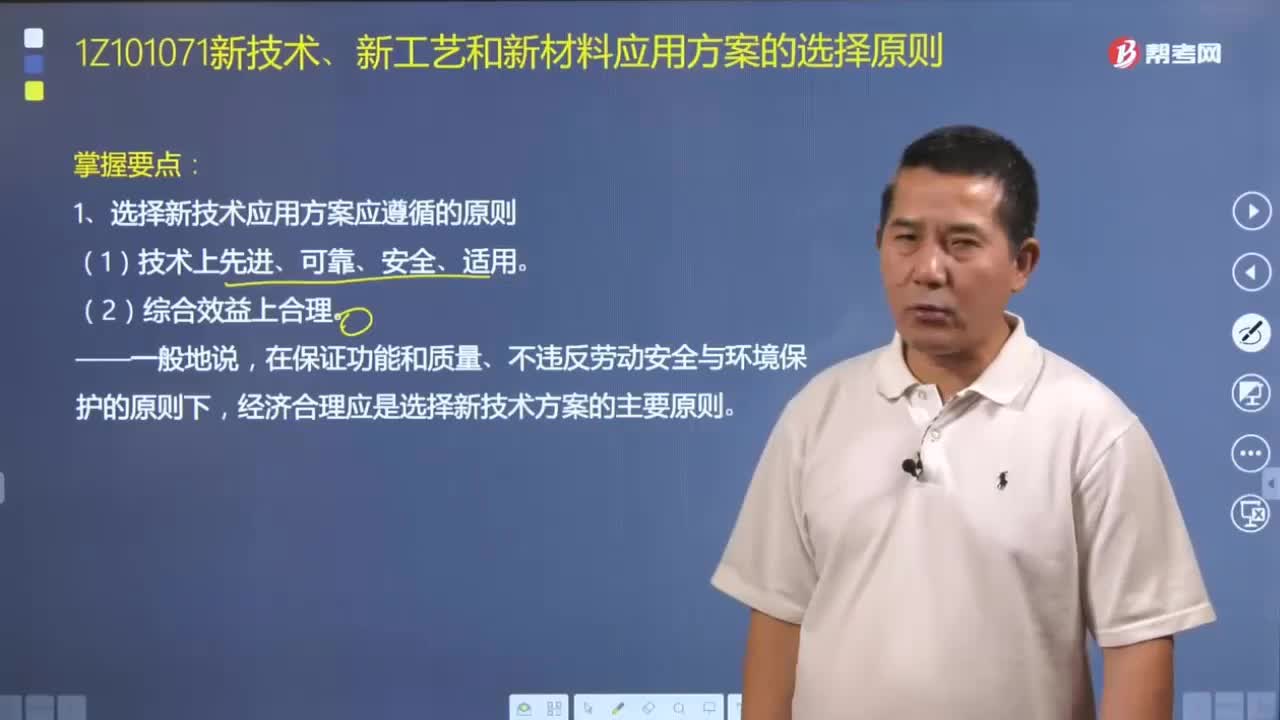

00:38新技术、新工艺和新材料应用方案的选择原则是什么?:在满足业主功能要求和有关技术法规的条件下,不同方案取得的技术经济效果。所以对新技术应用方案进行技术经济分析,选择新技术应用方案时应遵循以下原则。备选的新技术应用方案一般要比企业现有的技术先进,备选的新技术应用方案必须是成熟的、稳定的,对产品的质量性能和方案的生产能力有足够的保证程度“能防范和积极避免因方案技术可靠性不足而产生的资源浪费”备选的新技术应用方案必须考虑是否会对操作人员造成人身伤害。

03:01

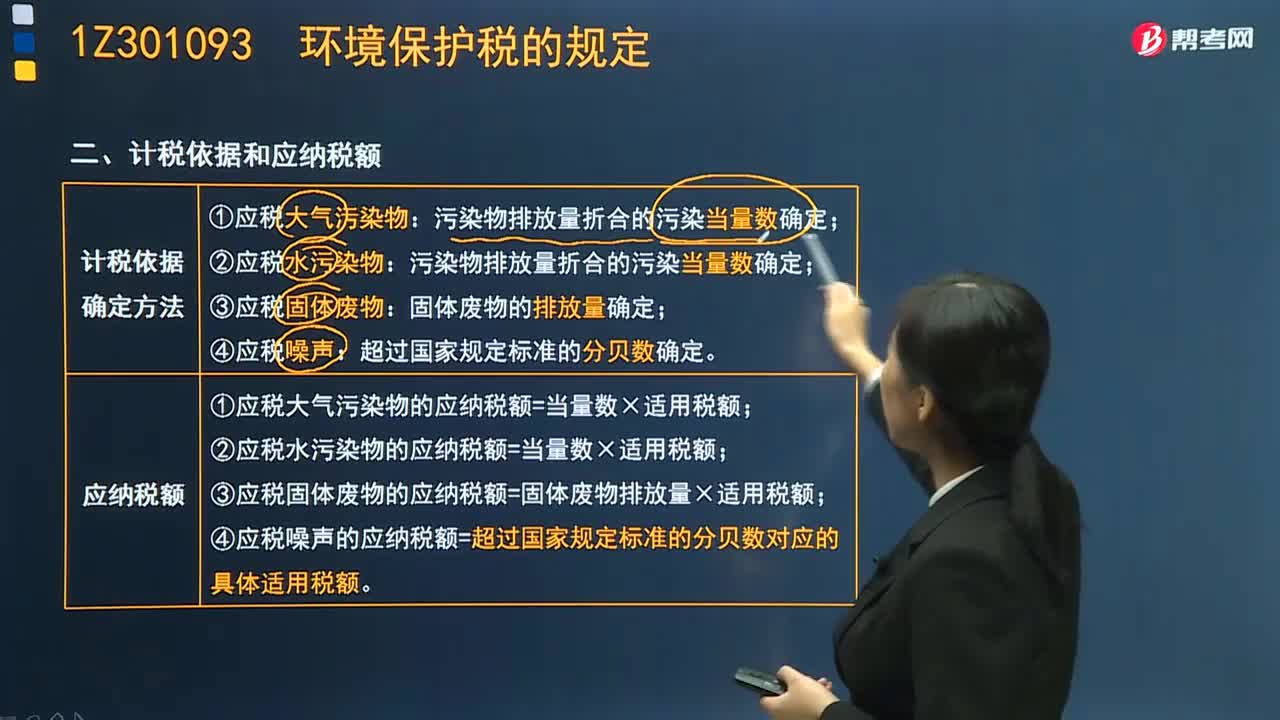

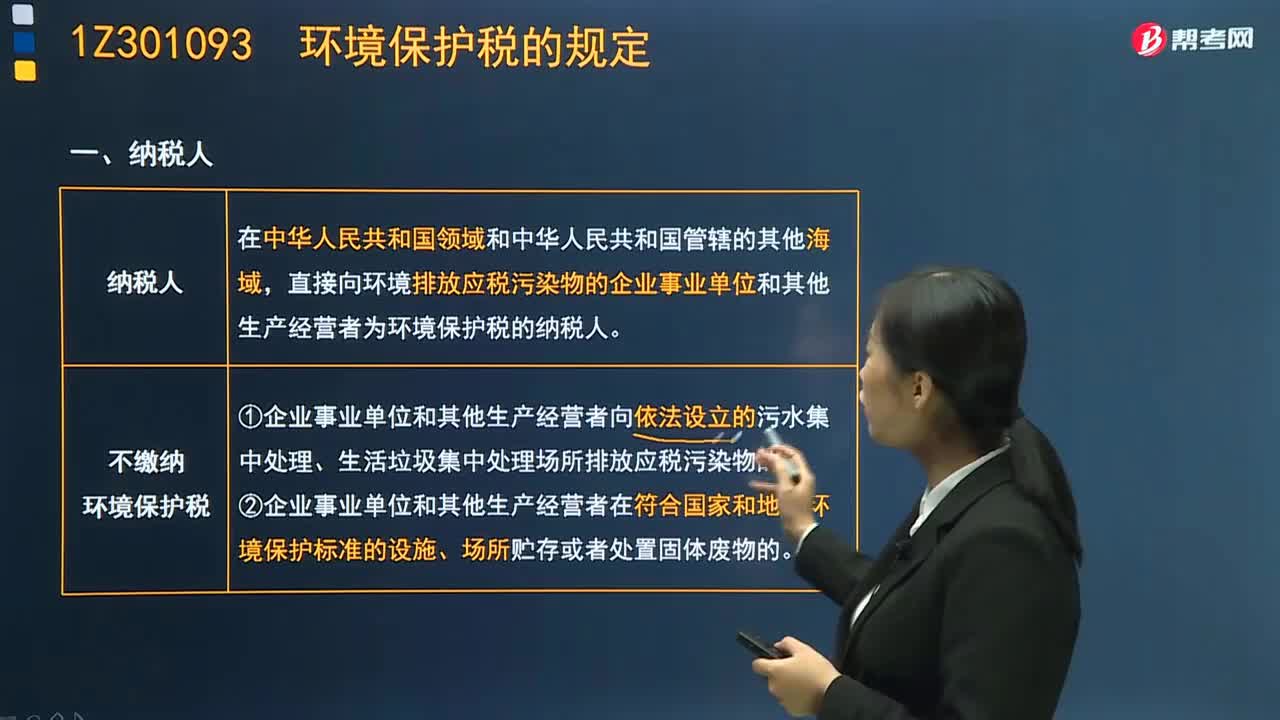

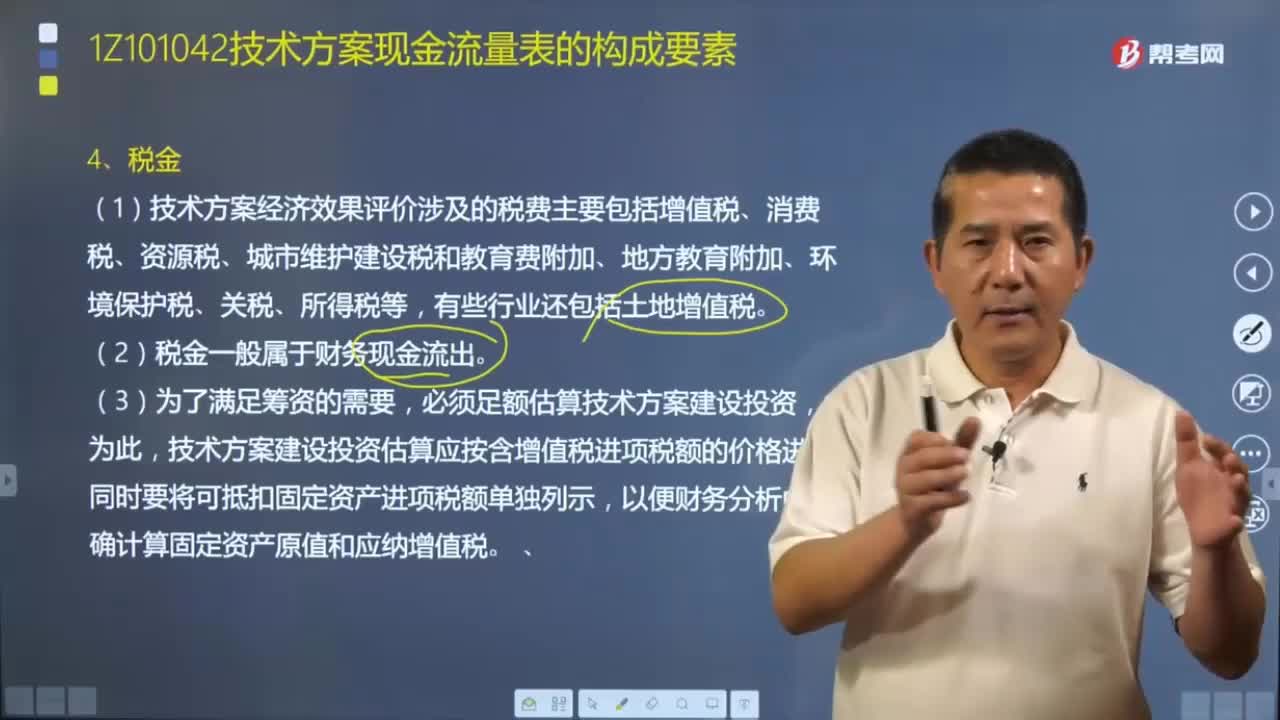

03:01技术方案现金流量表中的税金指的是什么?:技术方案现金流量表中的税金指的是什么?(1)技术方案经济效果评价涉及的税费主要包括增值税、消费税、资源税、城市维护建设税和教育费附加、地方教育附加、环境保护税、关税、所得税等,技术方案建设投资估算应按含增值税进项税额的价格进行。以便财务分析中正确计算固定资产原值和应纳增值税。【解析】本题的考核点是经营成本的构成计算公式,①经营成本=总成本费用-折旧费-摊销费-利息支出。

23:21

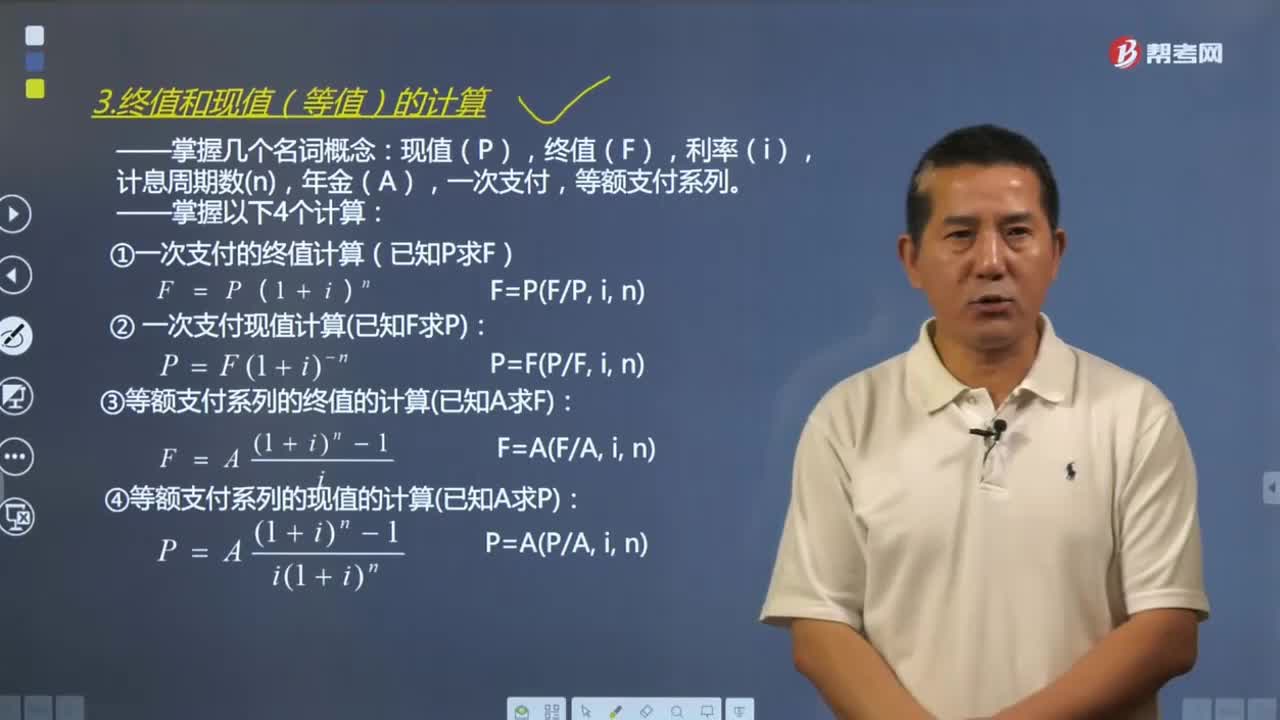

23:21终值和现值(等值)应该如何计算?:终值和现值(等值)应该如何计算?资金等值计算公式和复利计算公式的形式是相同的。常用的等值计算公式主要有终值和现值计算公式。现值(P),终值(F),一次支付情形的复利计算式是复利计算的基本公式。(1)一次支付的终值计算(已知P求F):(2)一次支付现值计算已知F求P,(3)等额支付系列的终值的计算已知A求F,(4)等额支付系列的现值的计算已知A求P。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日