下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

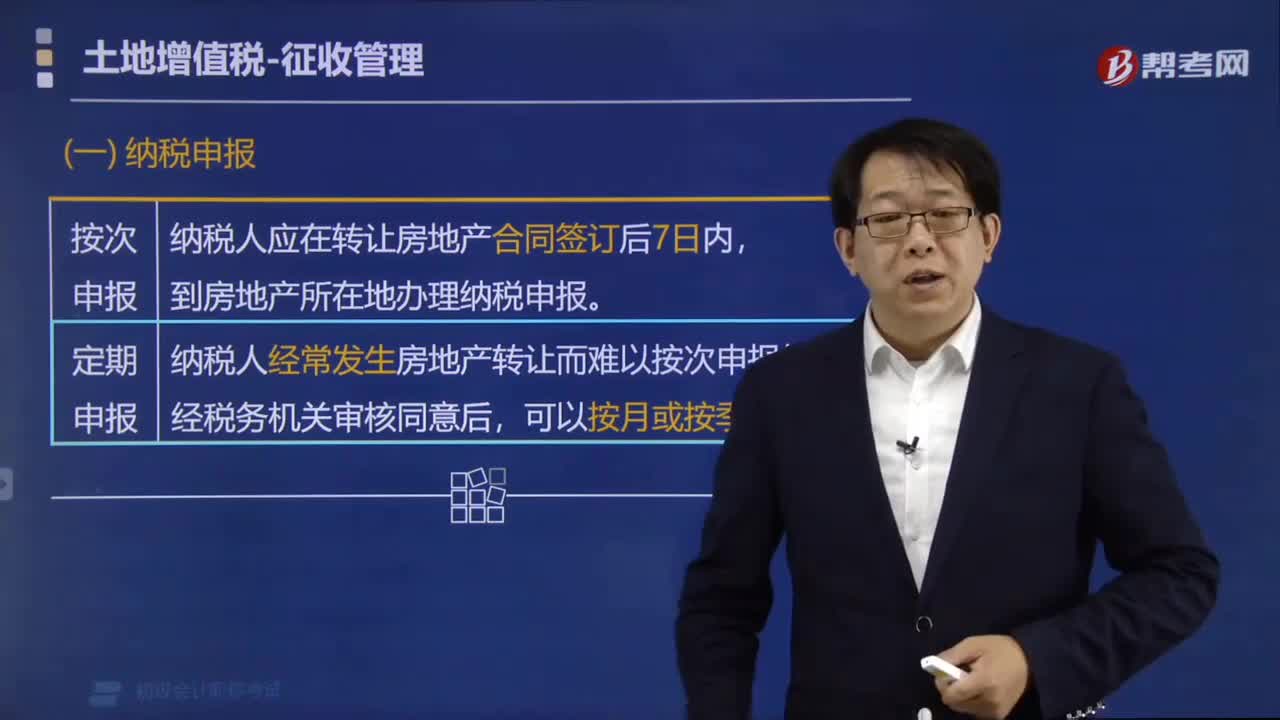

00:44土地增值税如何纳税申报?:土地增值税纳税申报:纳税人应在转让房地产合同签订后7日内,到房地产所在地办理纳税申报:纳税人经常发生房地产转让而难以按次申报的。纳税人因经常发生房地产转让而难以在每次转让后申报。是指房地产开发企业开发建造的房地产、因分次转让而频繁发生纳税义务、难以在每次转让后申报纳税的情况,土地增值税可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限申报缴纳。纳税人选择定期申报方式的。

00:35

00:35受托方代收代缴消费税如何计算?:受托方代收代缴消费税的计算:从价定率:委托加工消费税=(材料成本+加工费)÷(1-比例税率):复合计税委托加工消费税=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

00:11

00:11物业公司一般纳税人增值税税率是多少?:物业公司一般纳税人增值税税率是6%。

00:18

00:18一般纳税人提供医疗器械消毒服务如何缴纳增值税?:一般纳税人提供医疗器械消毒服务如何缴纳增值税?提供医疗器械消毒服务属于专业技术服务,一般纳税人应按6%的增值税税率缴纳增值税。

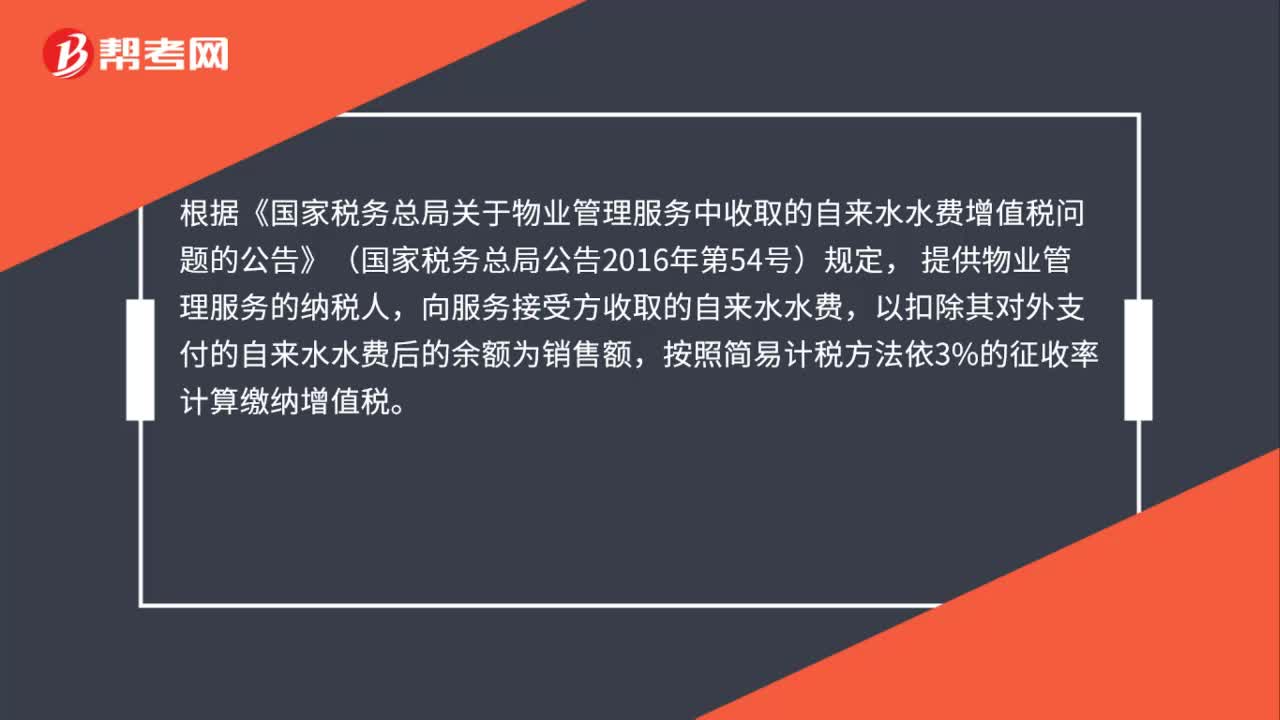

00:20

00:20物业公司水费差额征收怎么开发票?:物业公司水费差额征收怎么开发票?(1)企业选择差额征税,可以全额开具专用发票。(2)企业选择差额征税,差额部分可以开具专用发票,扣除部分只能开具普通发票。

00:15

00:15公司免收的租金和停车费需要视同销售缴纳增值税吗?:公司免收的租金和停车费需要视同销售缴纳增值税吗?纳税人出租不动产,租赁合同中约定免租期的,不征收增值税。

00:38

00:38甲公司是乙公司在境外的全资子公司,乙公司需要代扣代缴增值税吗?:甲公司是乙公司在境外的全资子公司,乙公司需要代扣代缴增值税吗?《财政部税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)第三条规定,自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。按照上述规定,乙公司不需代扣代缴增值税。

00:38

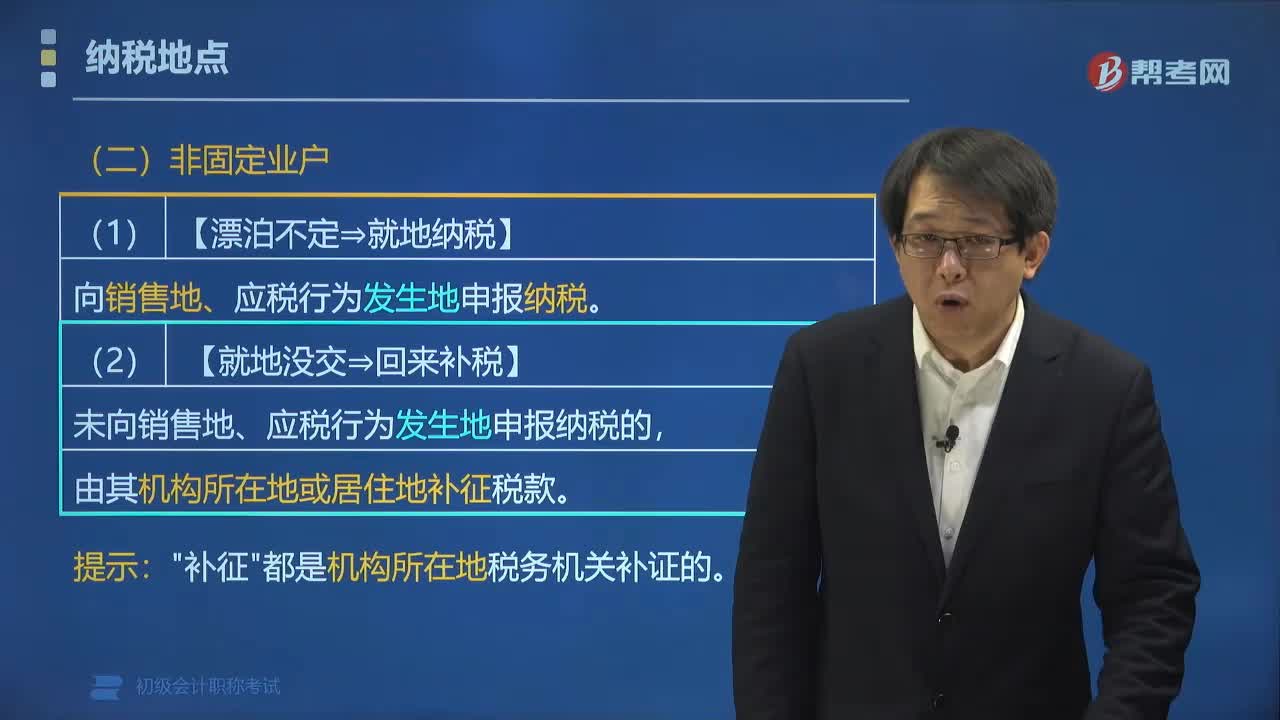

00:38营改增非固定业户的增值税纳税地点如何确定?:营改增非固定业户的增值税纳税地点如何确定?应当向销售地或者劳务发生地的税务机关申报纳税,未向销售地、应税行为发生地申报纳税的:由其机构所在地或居住地的税务机关补征税款。【例题•单选题】下列关于增值税纳税地点的表述,A.固定业户向其机构所在地主管税务机关申报纳税,B.非固定业户向其居住地主管税务机关申报纳税,分别向各自所在地主管税务机关申报纳税

01:59

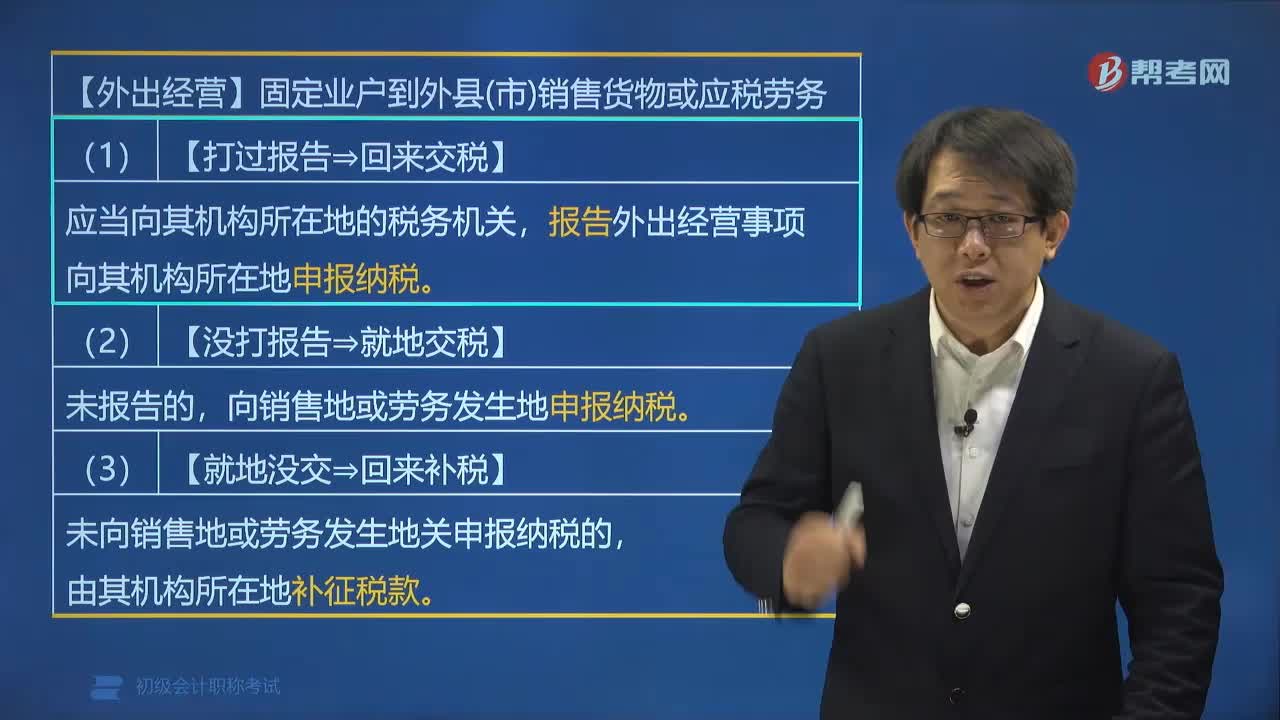

01:59营改增固定业户的增值税纳税地点如何确定?:固定业户应当向其机构所在地的主管税务机关申报纳税。应当向其机构所在地的税务机关,向其机构所在地申报纳税,应当向销售地或劳务发生的税务机关申报纳税。未向销售地或劳务发生地的税务机关申报纳税的,由其机构所在地补征税款,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当分别向各自所在地的主管税务机关申报纳税可以由总机构汇总向总机构所在地的主管税务机关申报纳税

01:21

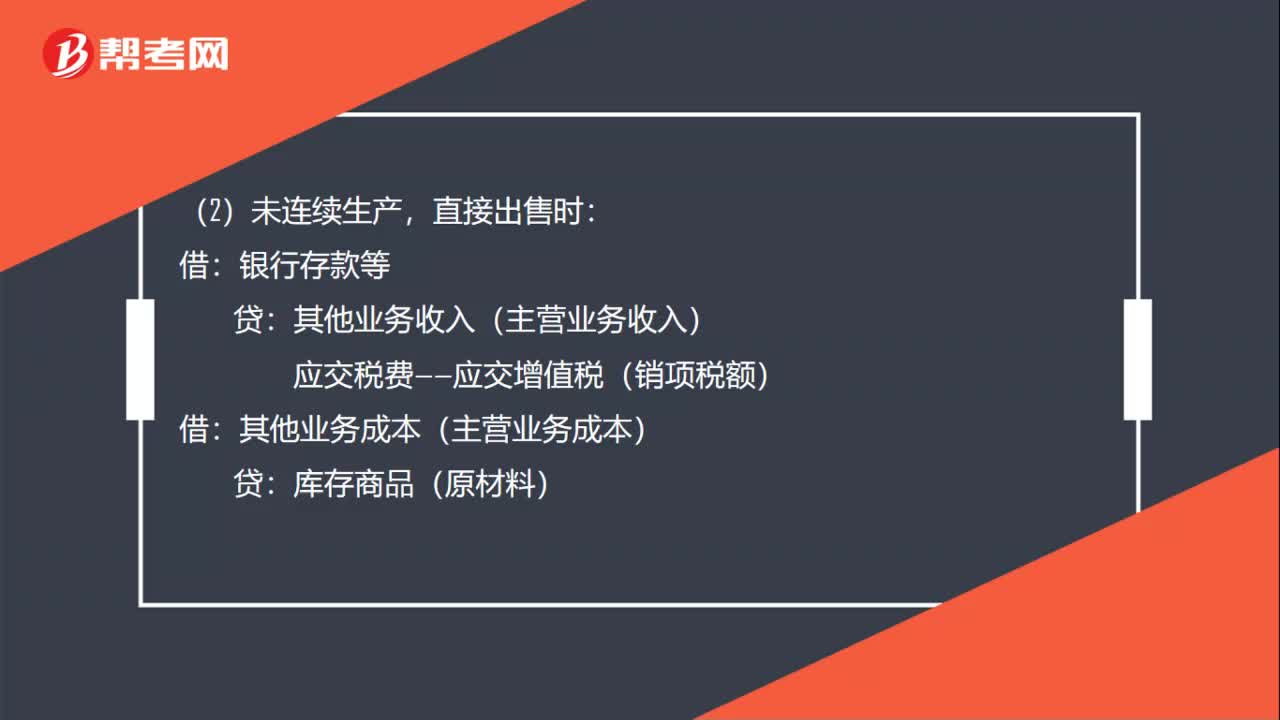

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

00:28

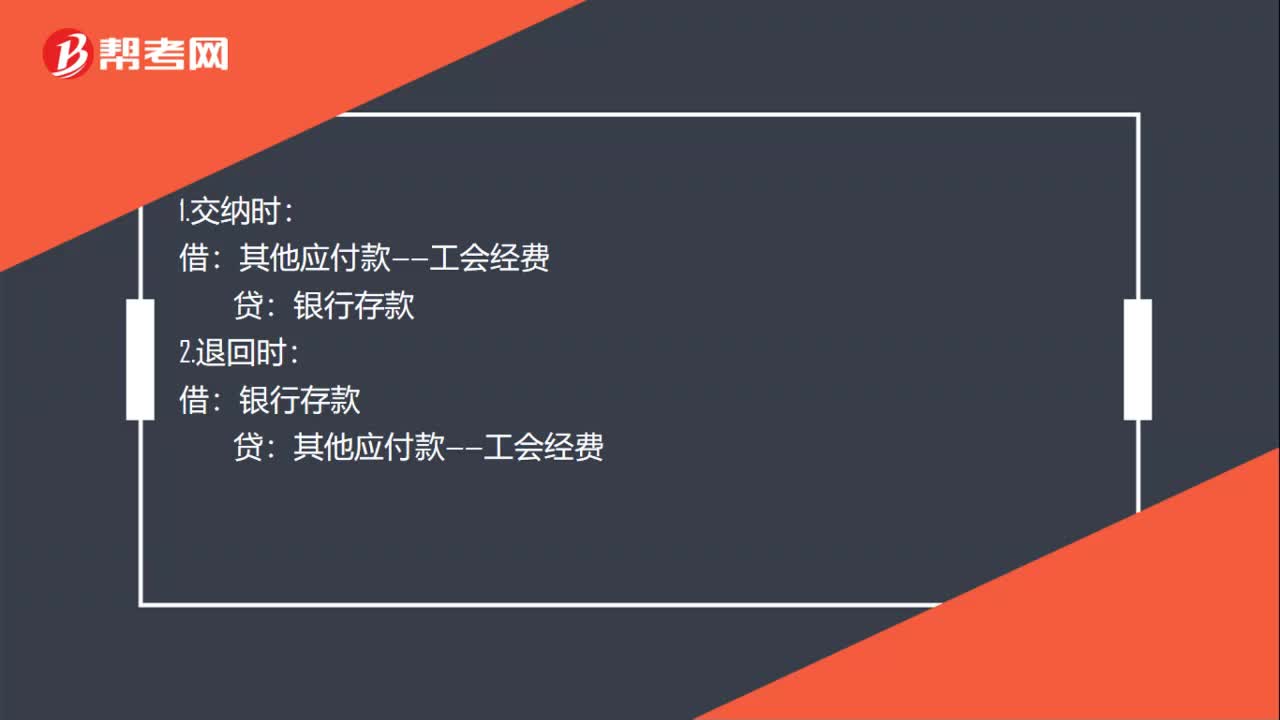

00:28收取的物业费如何记账?:收取的物业费如何记账?1.一次性入账:(1)确认应交税费:应收账款:主营业务收入:(2)确认税金减免为营业外收入:营业外收入2.分月入账(1)收款时候银行存款预收账款应交税费——应交增值税(2)每月的账务处理借预收账款贷主营业务收入

02:09

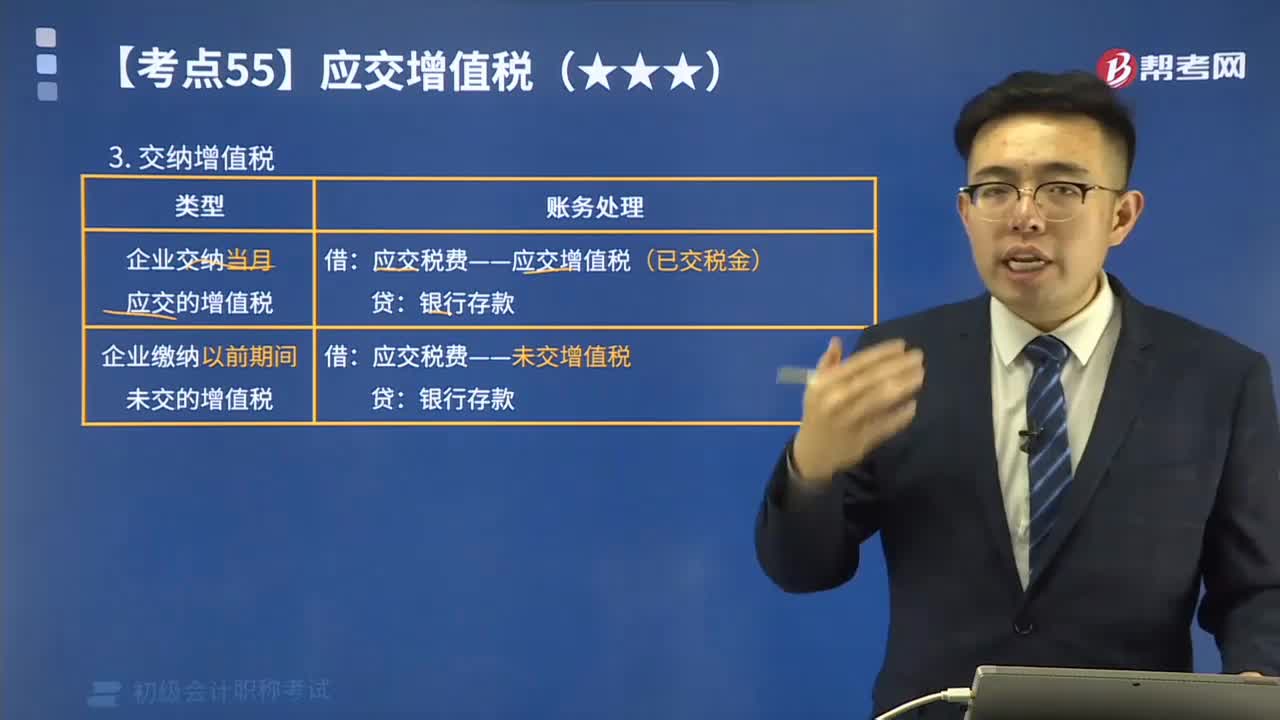

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日