下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34政府审计可以审计企事业单位吗?:政府审计可以审计企事业单位吗?政府审计其实主要就是政府审计机关,比如说审计署审计厅这类的,所以他们就是对政府部门去进行检查的,还包括对国有的金融机构和企事业组织的财务收支进行检查监督,所以是包括审计企事业组织的。

00:56

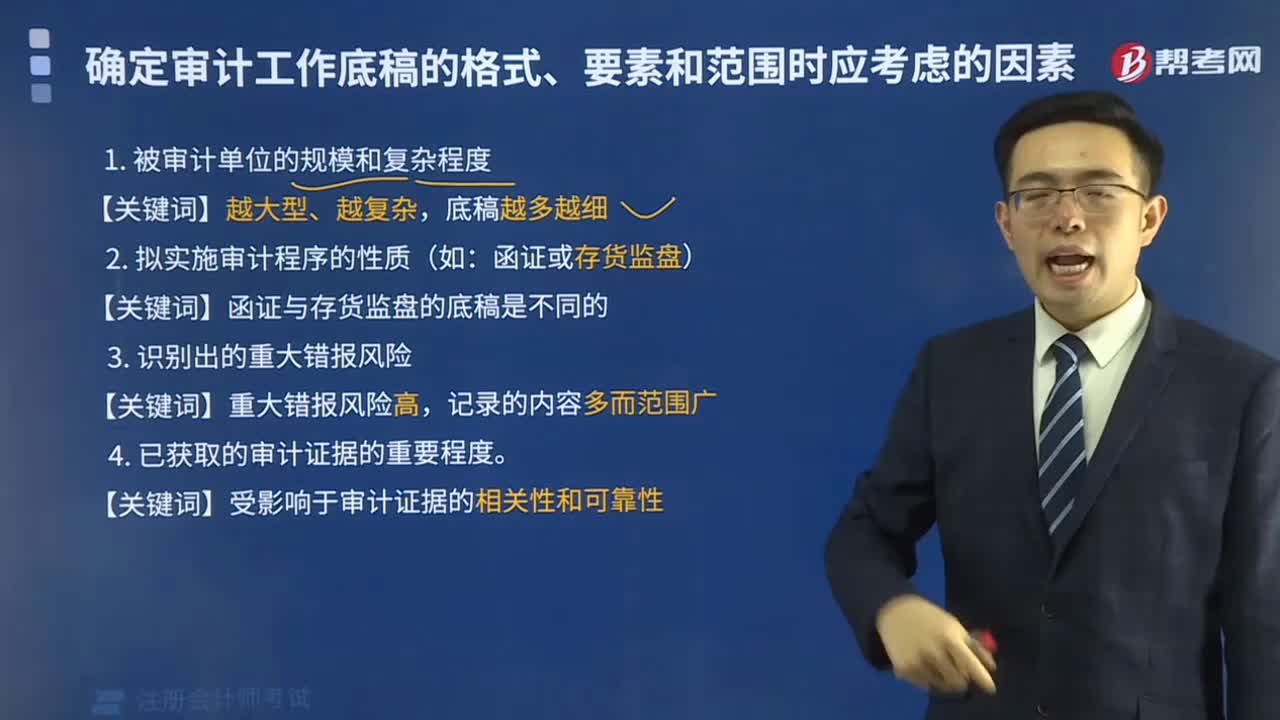

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

00:50

00:50注册会计师在不太复杂和较为复杂IT环境下应采取什么方式进行审计?:注册会计师在不太复杂和较为复杂IT环境下应采取什么方式进行审计?一、在不太复杂IT环境下的审计——采取传统方式进行审计,绕过计算机进行审计“穿过计算机进行审计“2.注册会计师更可能需要更多运用诸如计算机辅助审计技术、电子表格、数据库管理系统、电子商务系统等各项审计技术和审计工作局开展具体的审计工作”二、在较为复杂IT环境下的审计——穿过计算机进行审计。

01:08

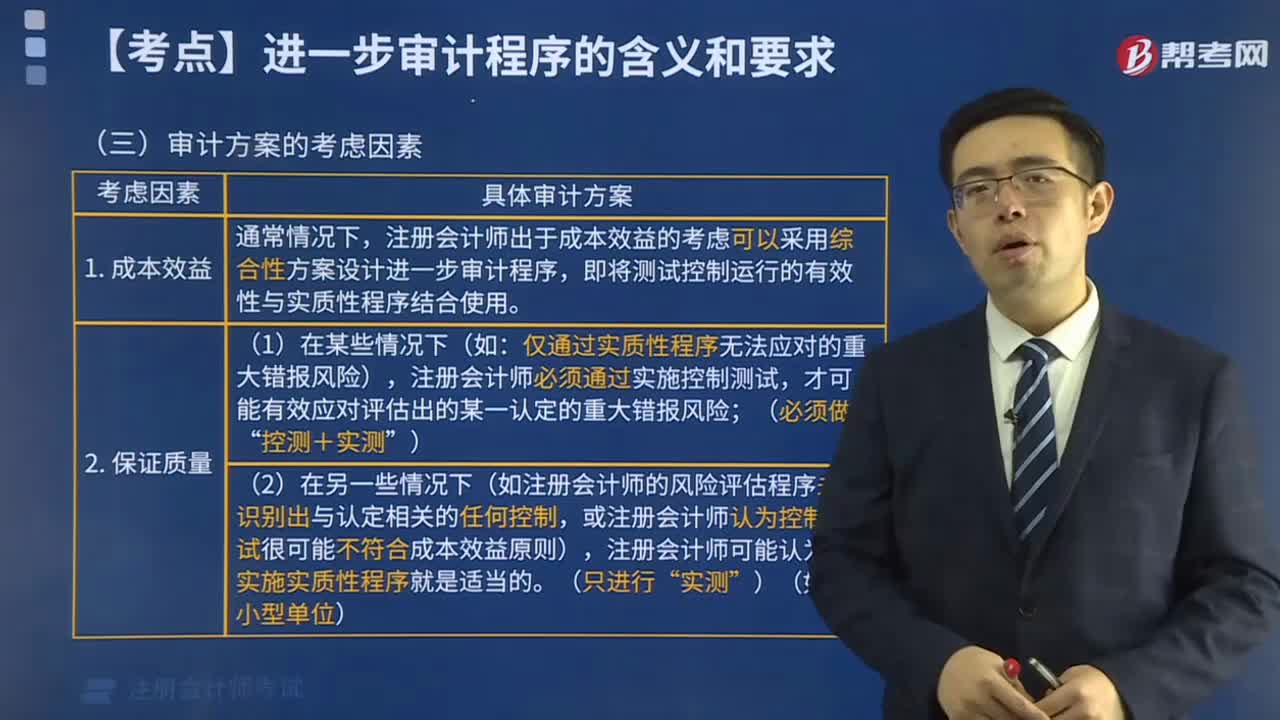

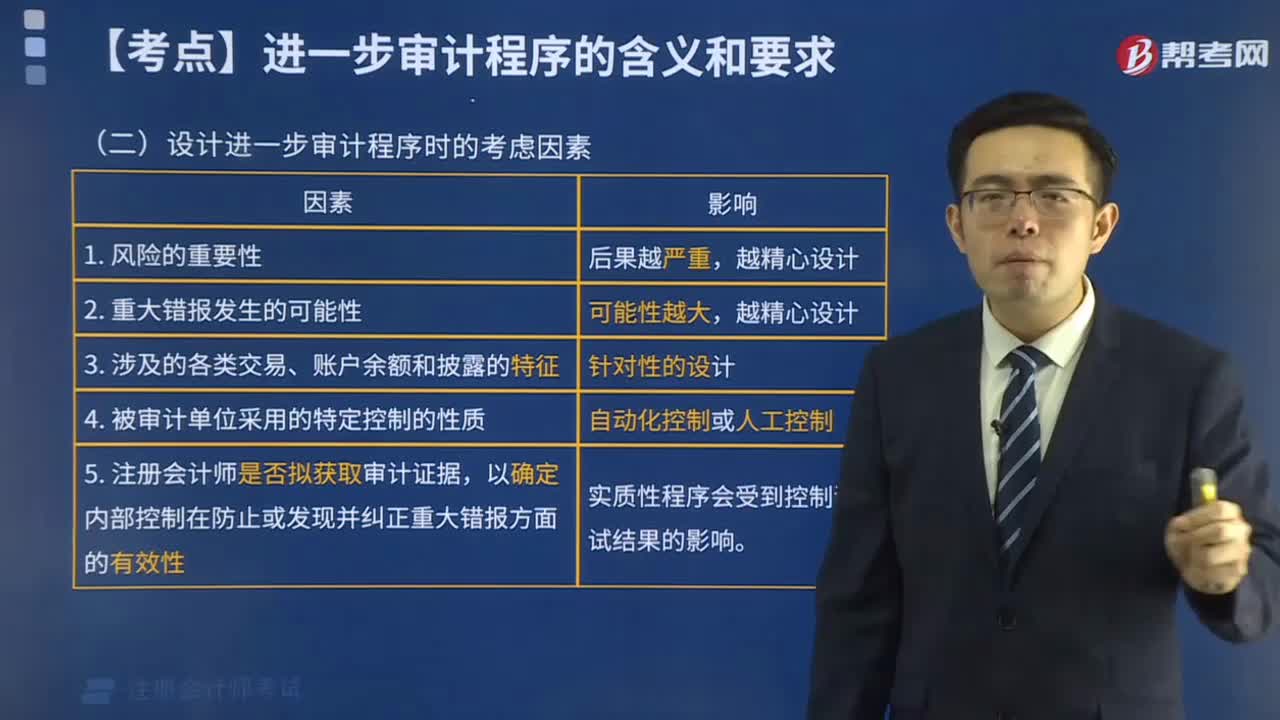

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:42

00:42为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?:注册会计师均应当实施会计分录测试?所有被审计单位都存在管理层凌驾于控制之上的风险,所以就相当于:在所有财务报表审计业务中,注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。

00:43

00:43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

00:29

00:29注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

02:29

02:29注册会计师和会计师有什么区别?:注册会计师和会计师有什么区别?而注册会计师属于一种执业资格。中级会计职称也就是我们常说的会计师,是指取得注册会计师证书并在会计师事务所执业的人员,会计师属于职称类证书,会计职称证书分为初级会计师、中级会计师和高级会计师,而注册会计师属于执业证书,而注册会计师只需要大专及以上学历都可以报考,会计师考试科目为财务会计、经济法和财务管理三门课程,而注册会计师考试分为专业阶段和综合阶段考试。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

00:41

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日