下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:15

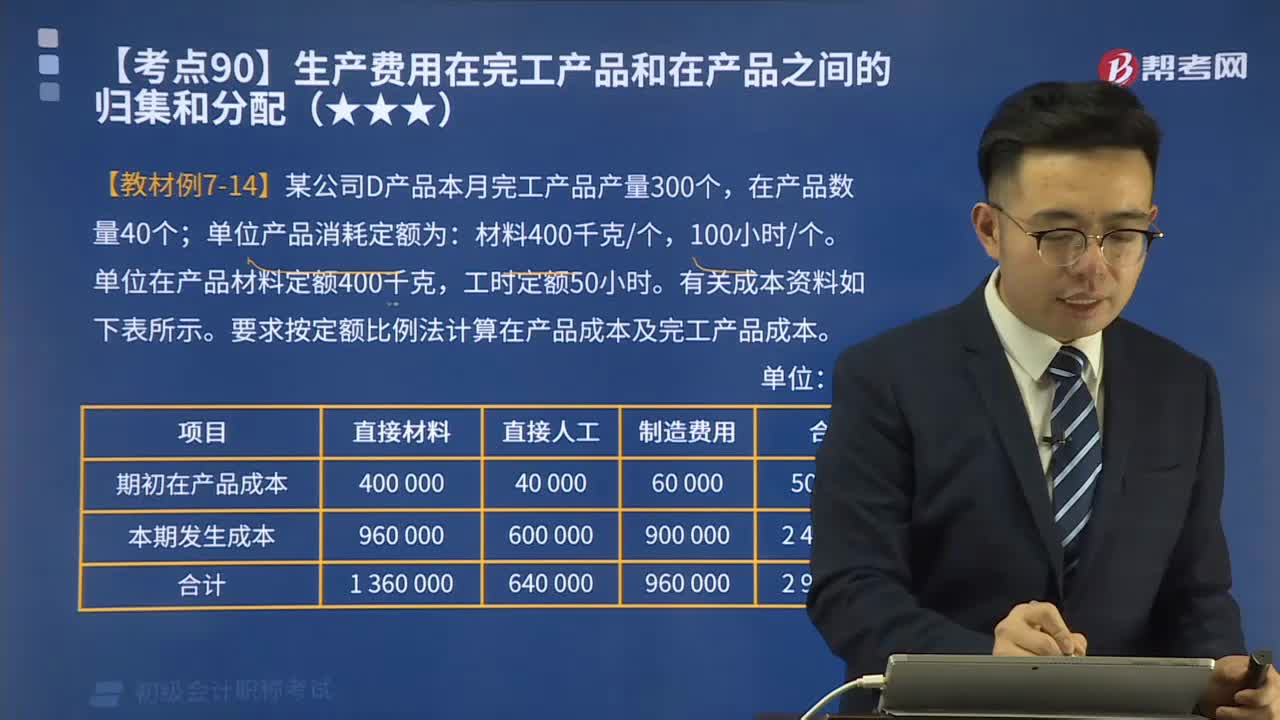

05:15快速理解什么是定额比例法?:定额比例法特点是产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配。要求按定额比例法计算在产品成本及完工产品成本。1.计算产品单位消耗量或工时的成本分配率:直接材料成本=1360000-1200000=160000(元)。B.不计算在产品成本法D.在产品按固定成本计算法属于工业企业将生产费用在完工产品和在产品之间进行分配的方法有(C.在产品按固定成本计算法

11:28

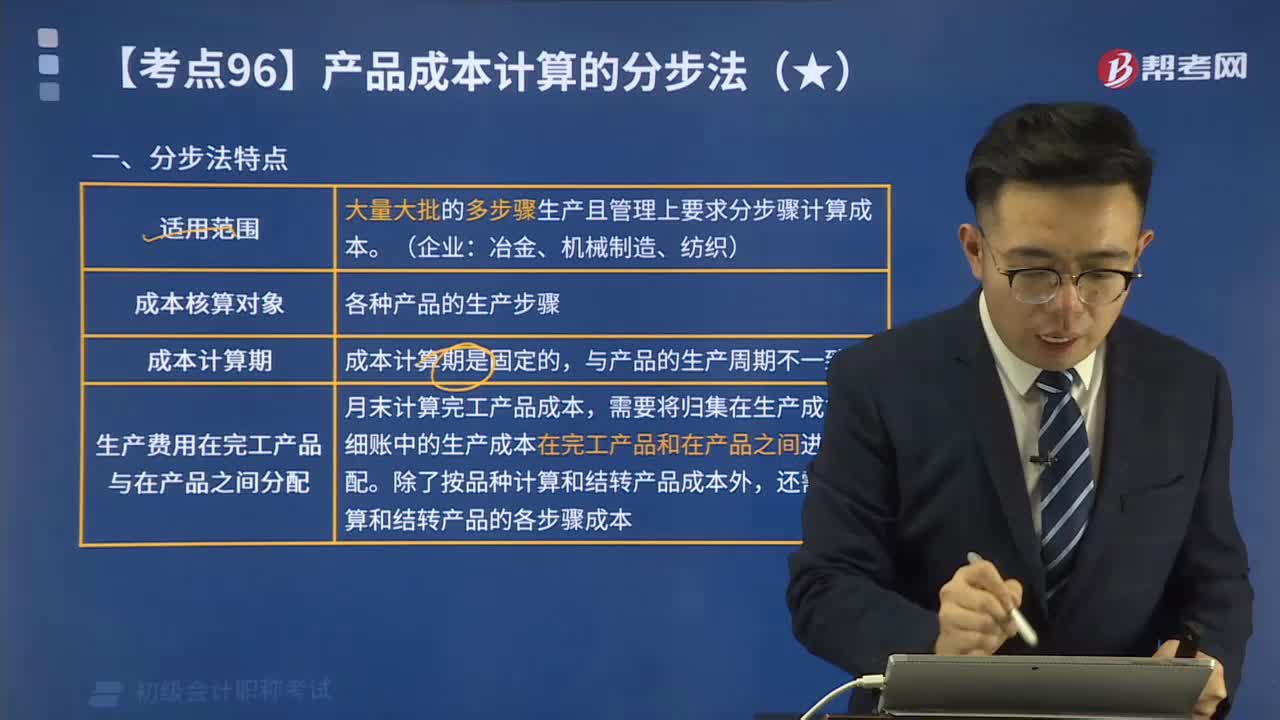

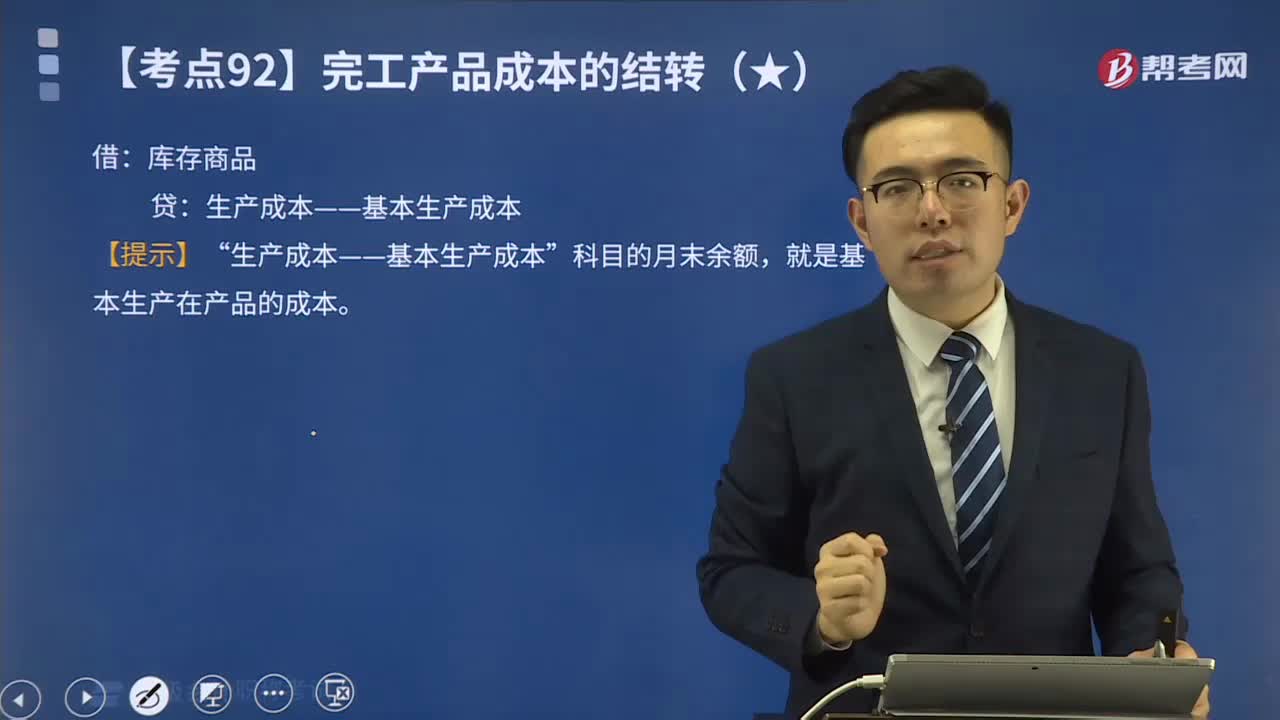

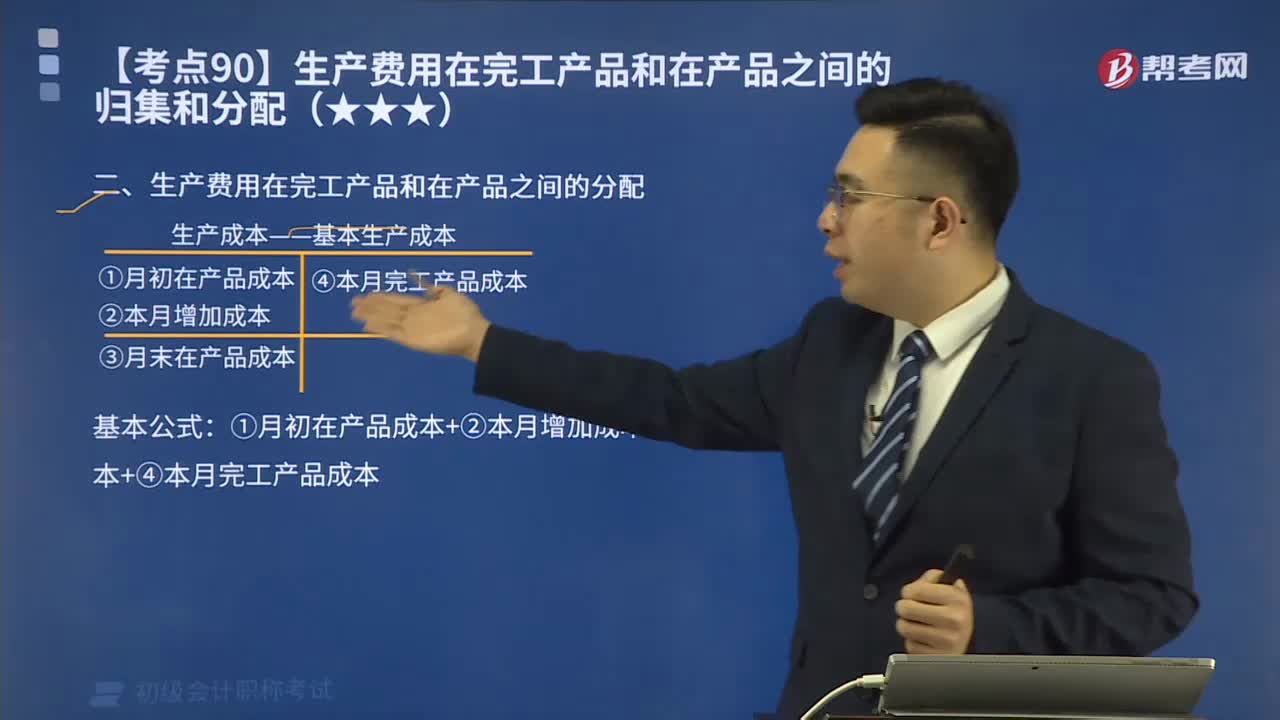

11:28生产费用在完工产品和在产品之间如何分配?:生产费用在完工产品和在产品之间如何分配?基本公式:①月初在产品成本+②本月增加成本=③月末在产品成本+④本月完工产品成本:公式前两项之和为待分配费用“待分配费用在完工产品与月末在产品之间分配有两类方法”倒挤法,即先确定月末在产品成本;再用待分配费用减月末在产品成本得出完工产品的成本“二是”分配法,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

09:47

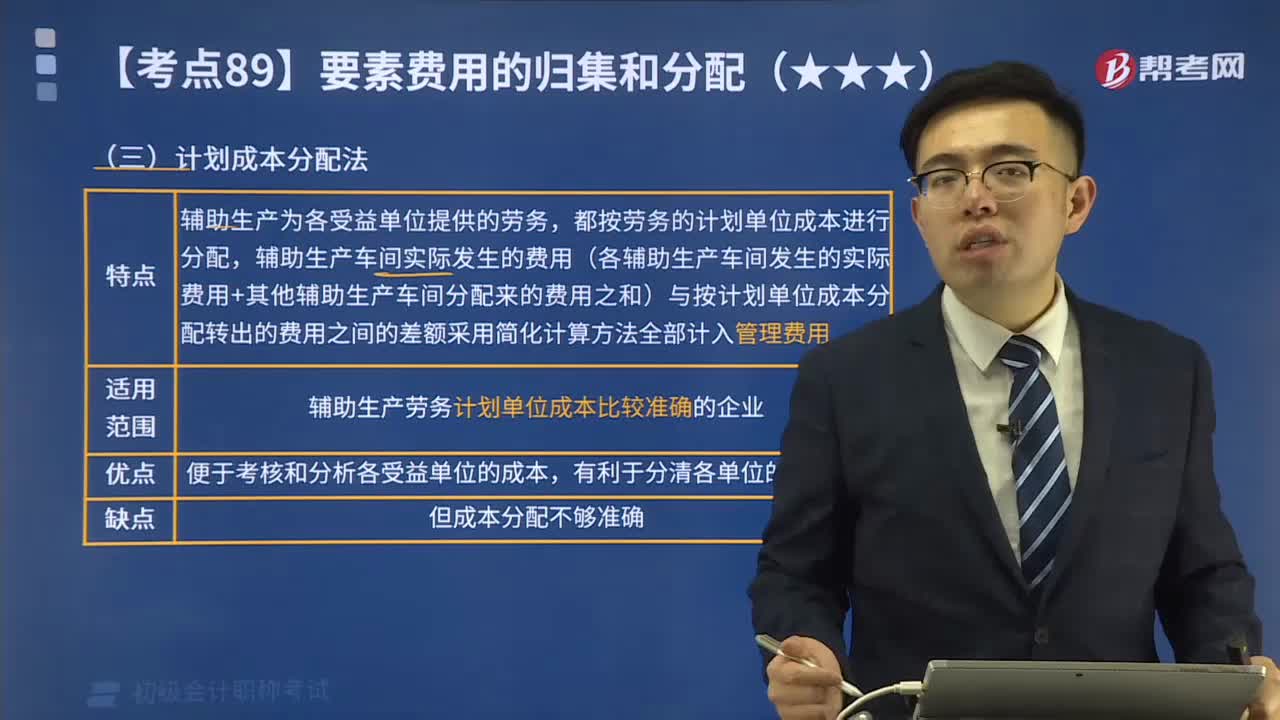

09:47快速理解什么是辅助生产费用的计划成本分配法?:什么是辅助生产费用的计划成本分配法?辅助生产费用的计划成本分配法特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(各辅助生产车间发生的实际费用+其他辅助生产车间分配来的费用之和)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。计划成本分配法优点是便于考核和分析各受益单位的成本,假定供热车间每吨供热耗费的计划成本2500元。

02:15

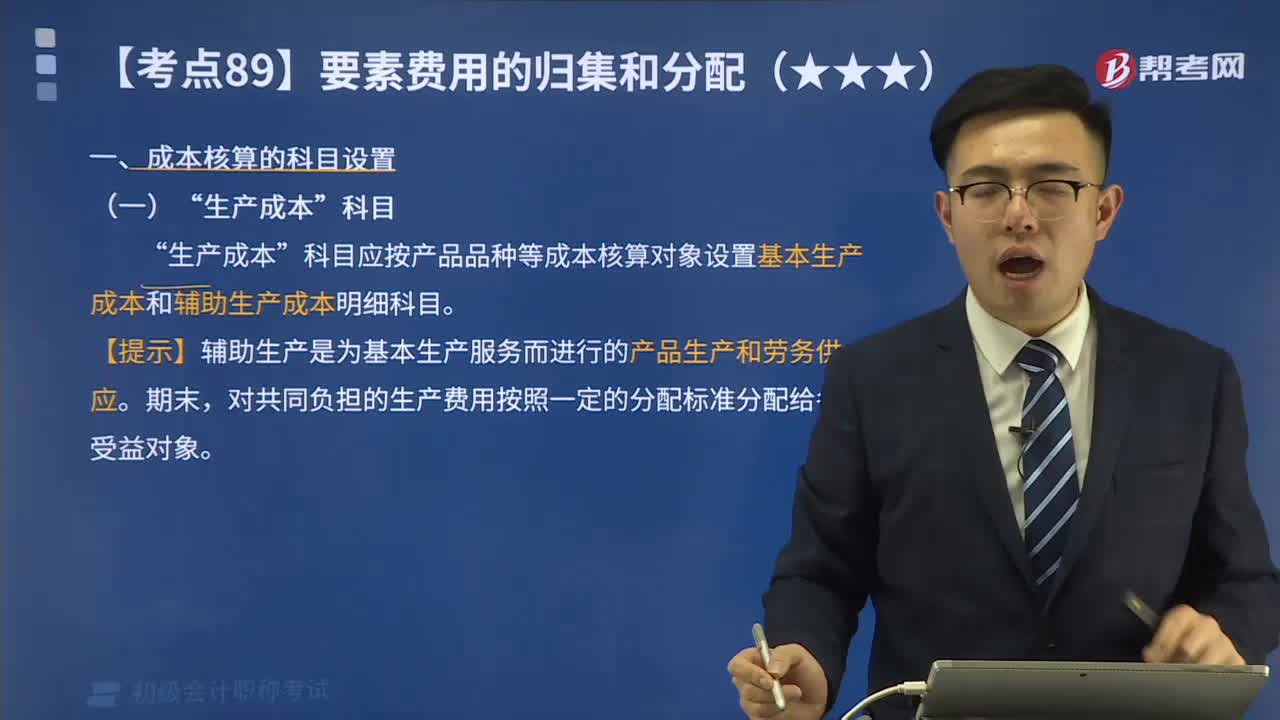

02:15成本核算的“生产成本”科目是指什么?:生产成本“科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本明细科目”生产成本科目核算企业进行工业性生产所发生的各项生产费用。该科目设置基本生产成本和辅助生产成本两个二级科目;基本生产成本二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用。用于计算基本生产的产品成本,辅助生产成本二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用;

00:54

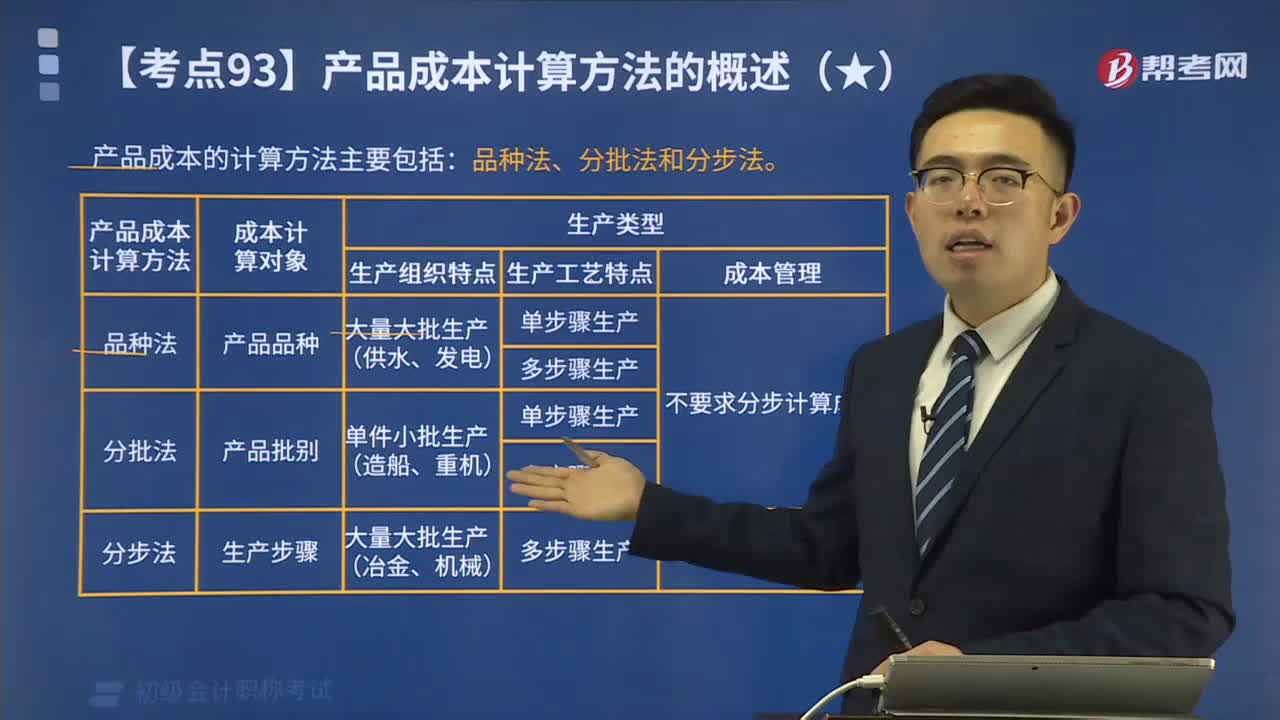

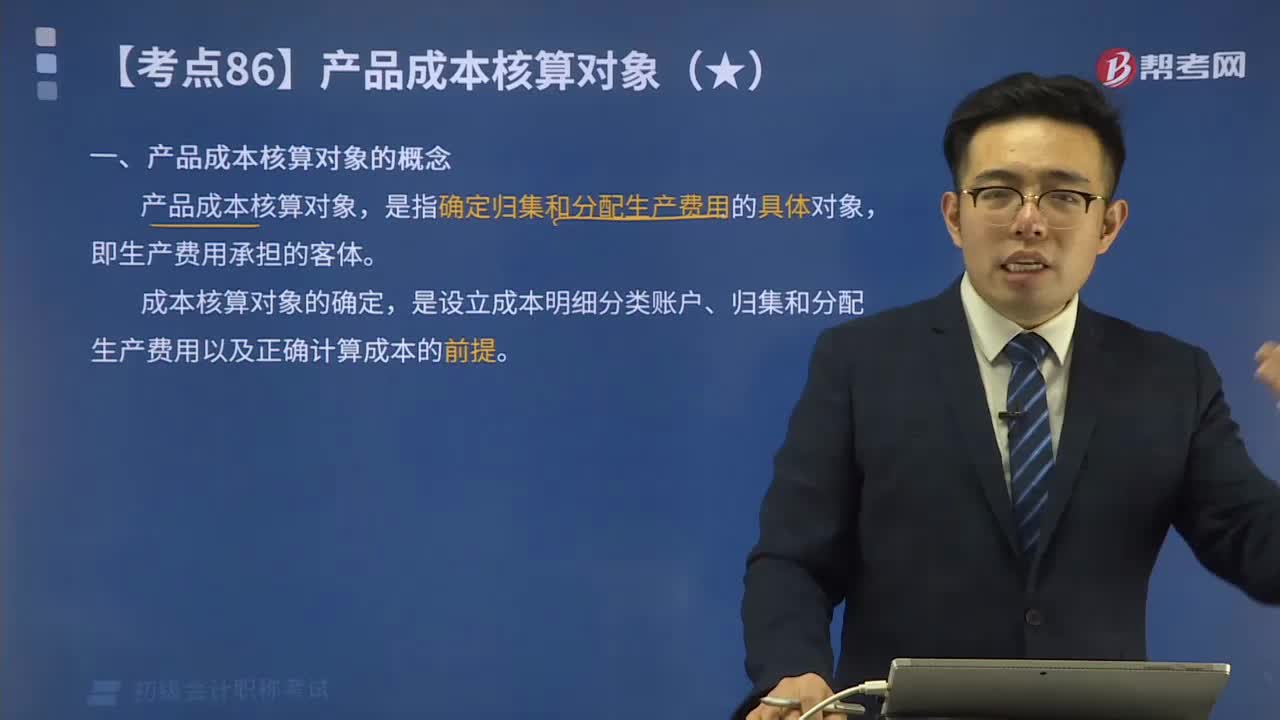

00:54产品成本核算对象是指什么?:产品成本核算对象是指什么?产品成本核算对象,是指确定归集和分配生产费用的具体对象,是设立成本明细分类账户、归集和分配生产费用以及正确计算成本的前提。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,分批、单件生产的产品,以每批或每件产品为成本核算对象,多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象。

00:27

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

00:46

00:46产品成本核算的要求遵守一致性原则是指什么?:产品成本核算的要求遵守一致性原则是指什么?企业产品成本核算采用的会计政策和会计估计一经确定,计算成本应遵循的原则和要求。指计入成本的费用都必须符合法律、法令、制度等的规定。不合规定的费用不能计入成本。真实性就是所提供的成本信息与客观的经济事项相一致,包括成本信息的有用性和及时性。有用性是指成本核算要为管理当局提供有用的信息,为成本管理、预测、决策服务。分别计算各期产品的成本。

00:50

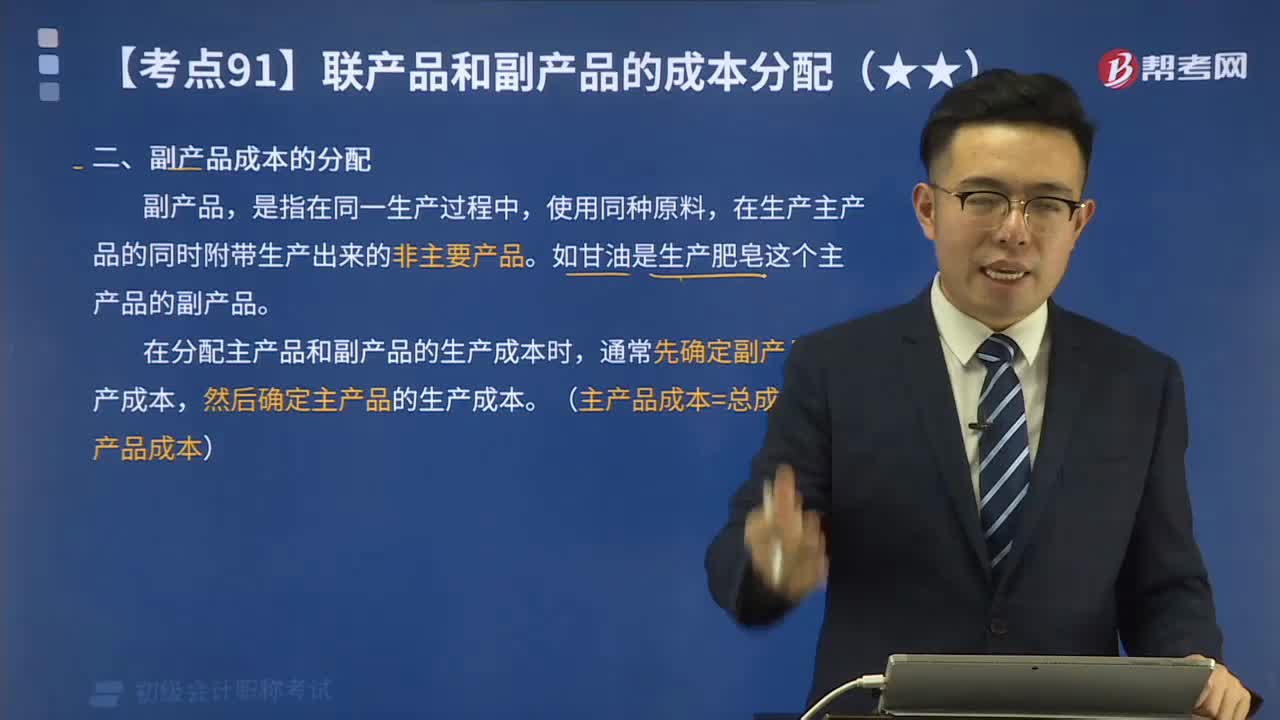

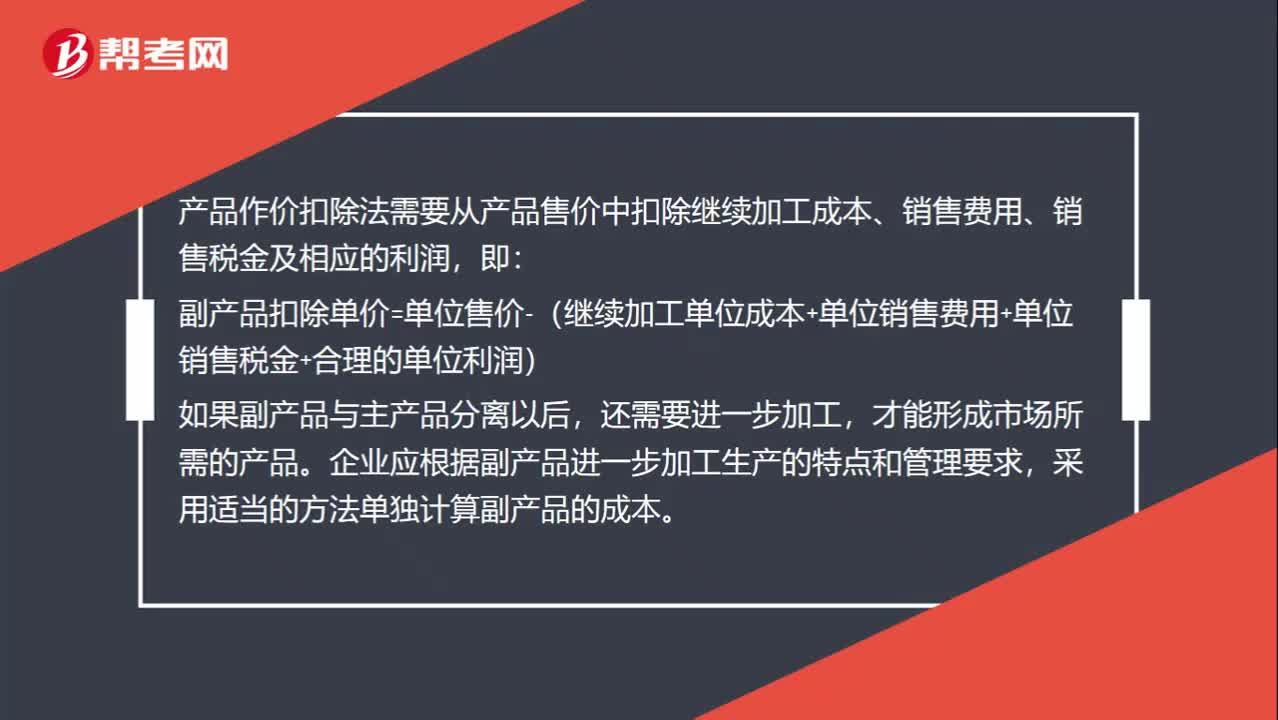

00:50作价扣除法怎么分摊联合成本?:作价扣除法怎么分摊联合成本?产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润),如果副产品与主产品分离以后,还需要进一步加工。才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求。采用适当的方法单独计算副产品的成本

01:18

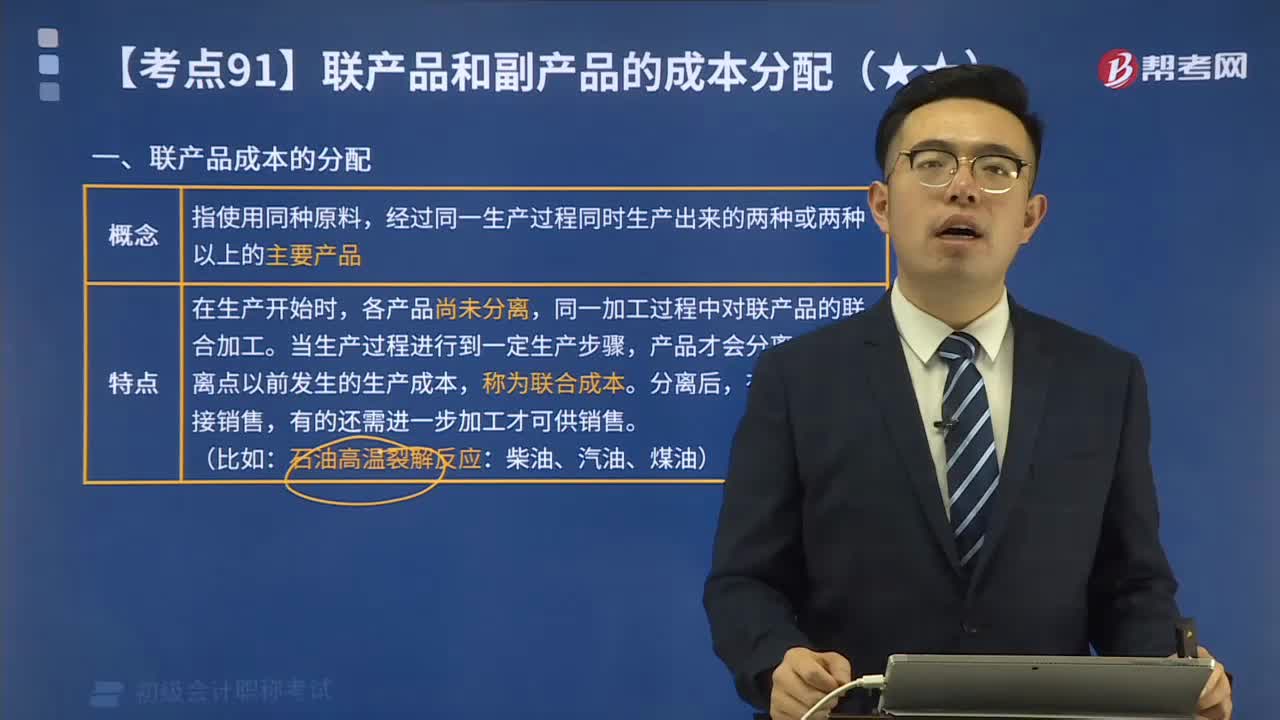

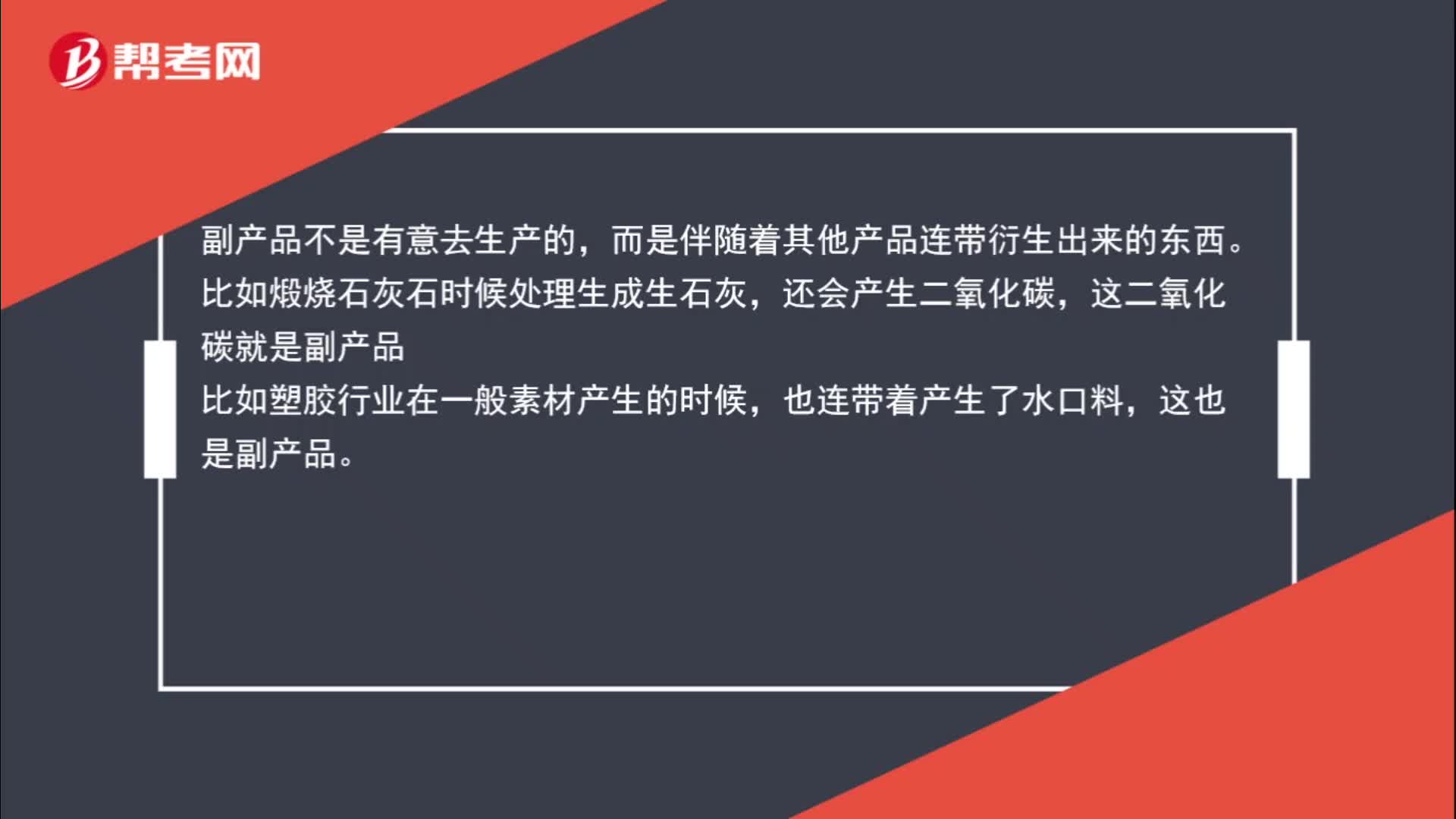

01:18联产品和副产品是什么?:联产品和副产品是什么?联产品是指用同一种原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品,这些产品在经济上有不同性质和用途的产品,这些产品不仅在经济上有重要的意义,而且属于企业生产的主要目的。副产品不是有意去生产的,而是伴随着其他产品连带衍生出来的东西。还会产生二氧化碳,这二氧化碳就是副产品。比如塑胶行业在一般素材产生的时候,也连带着产生了水口料,这也是副产品。

00:44

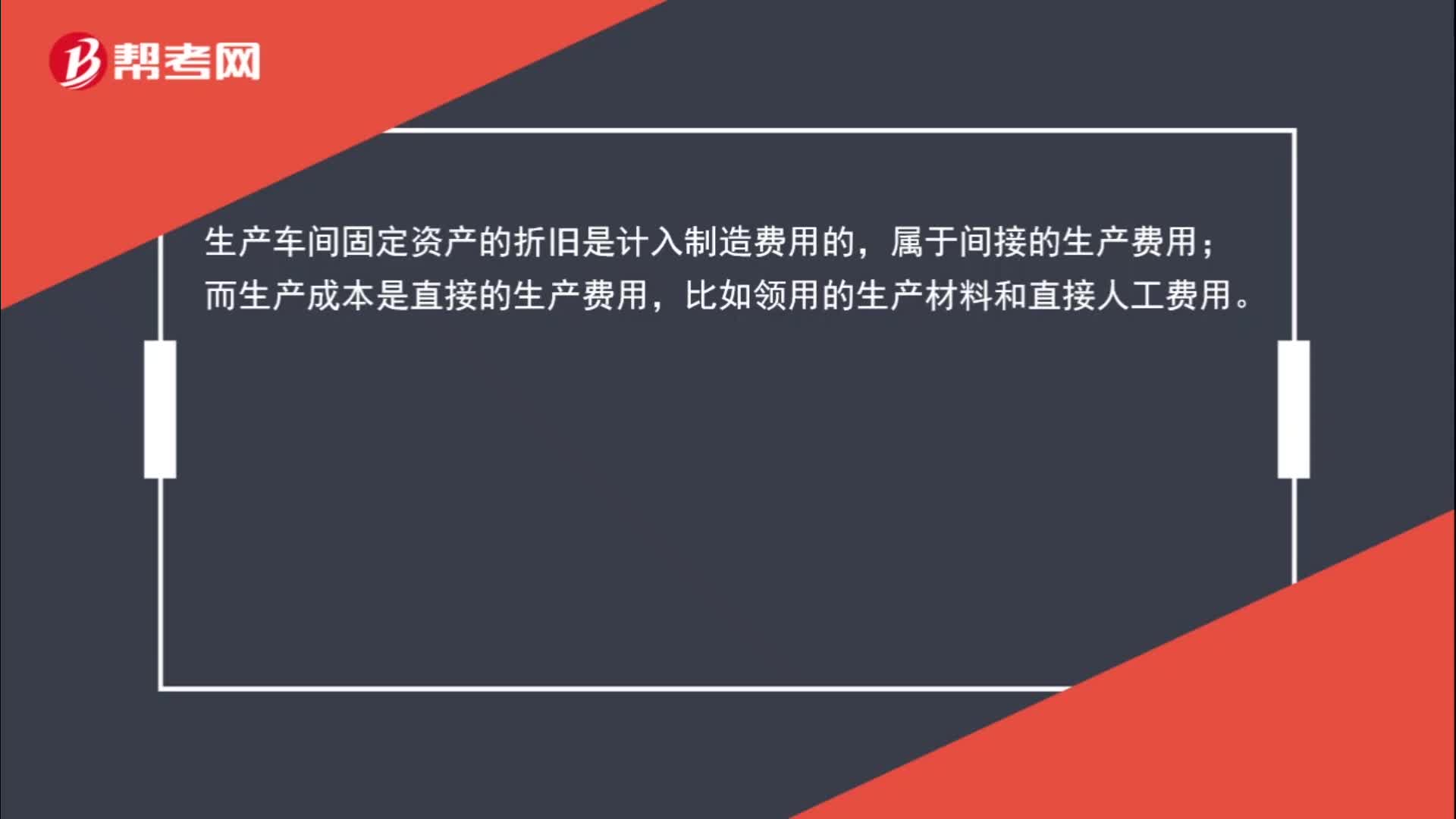

00:44生产车间固定资产的折旧为什么计入制造费用而非生产成本?:生产车间固定资产的折旧为什么计入制造费用而非生产成本?生产车间固定资产的折旧是计入制造费用的,属于间接的生产费用;而生产成本是直接的生产费用,比如领用的生产材料和直接人工费用。

00:40

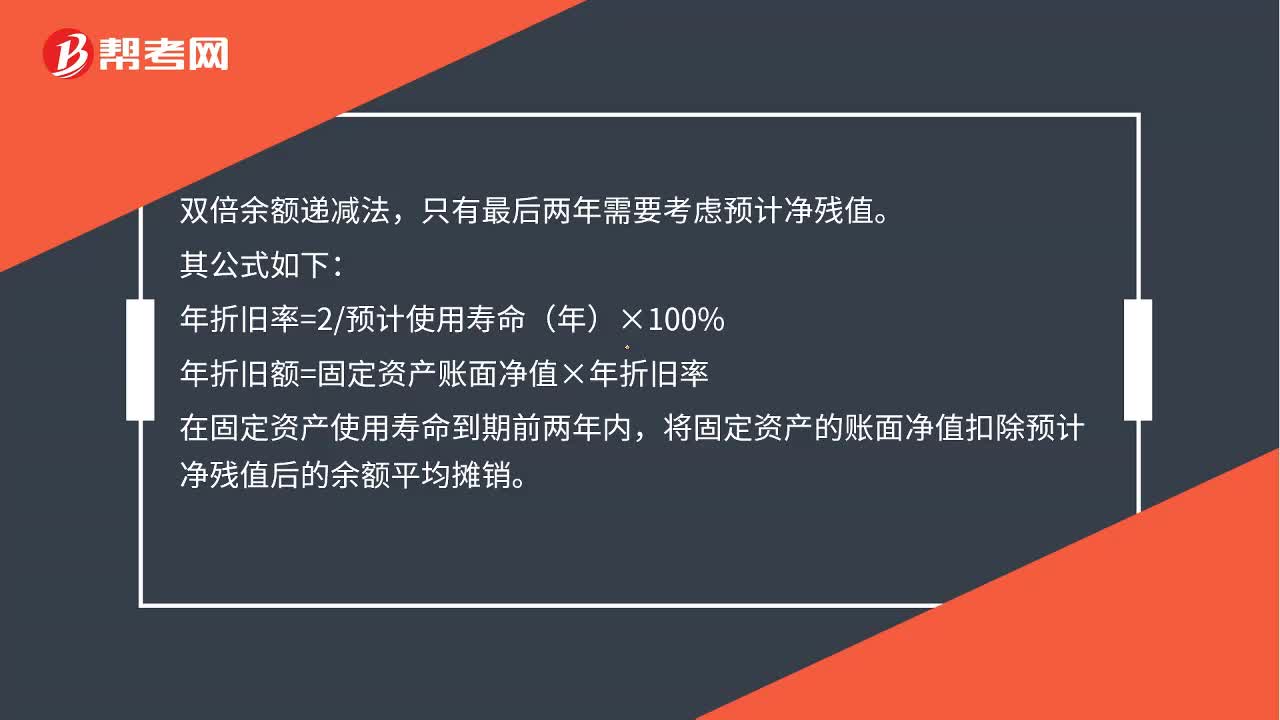

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日