下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

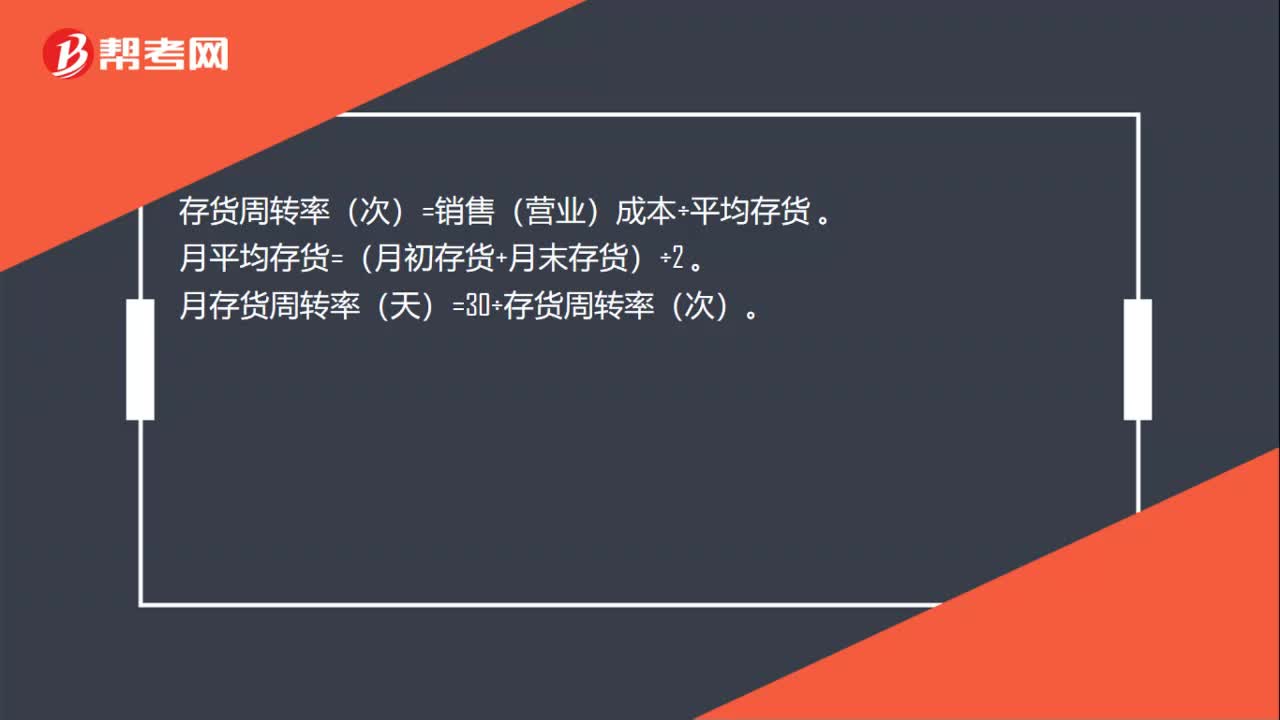

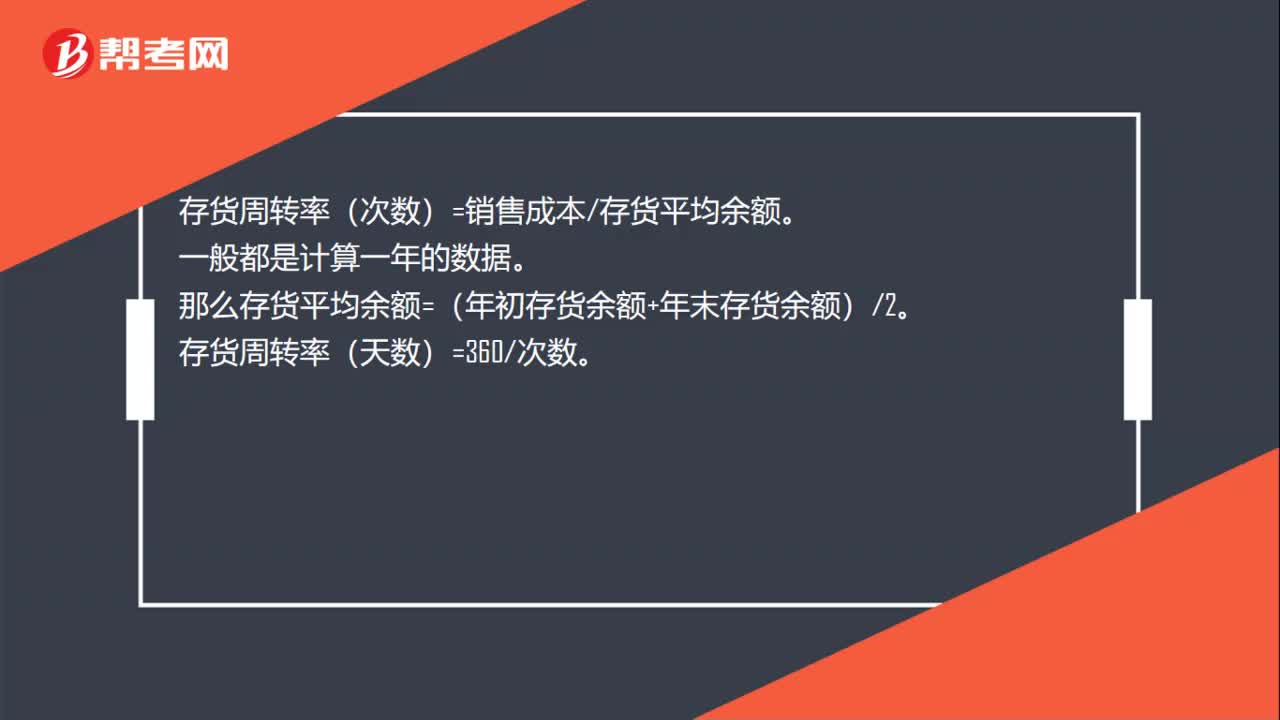

00:22存货周转次数计算公式是什么?:存货周转次数计算公式是什么?存货周转率(次数)=销售成本存货平均余额。一般都是计算一年的数据。那么存货平均余额=(年初存货余额+年末存货余额)2。存货周转率(天数)=360次数。

00:42

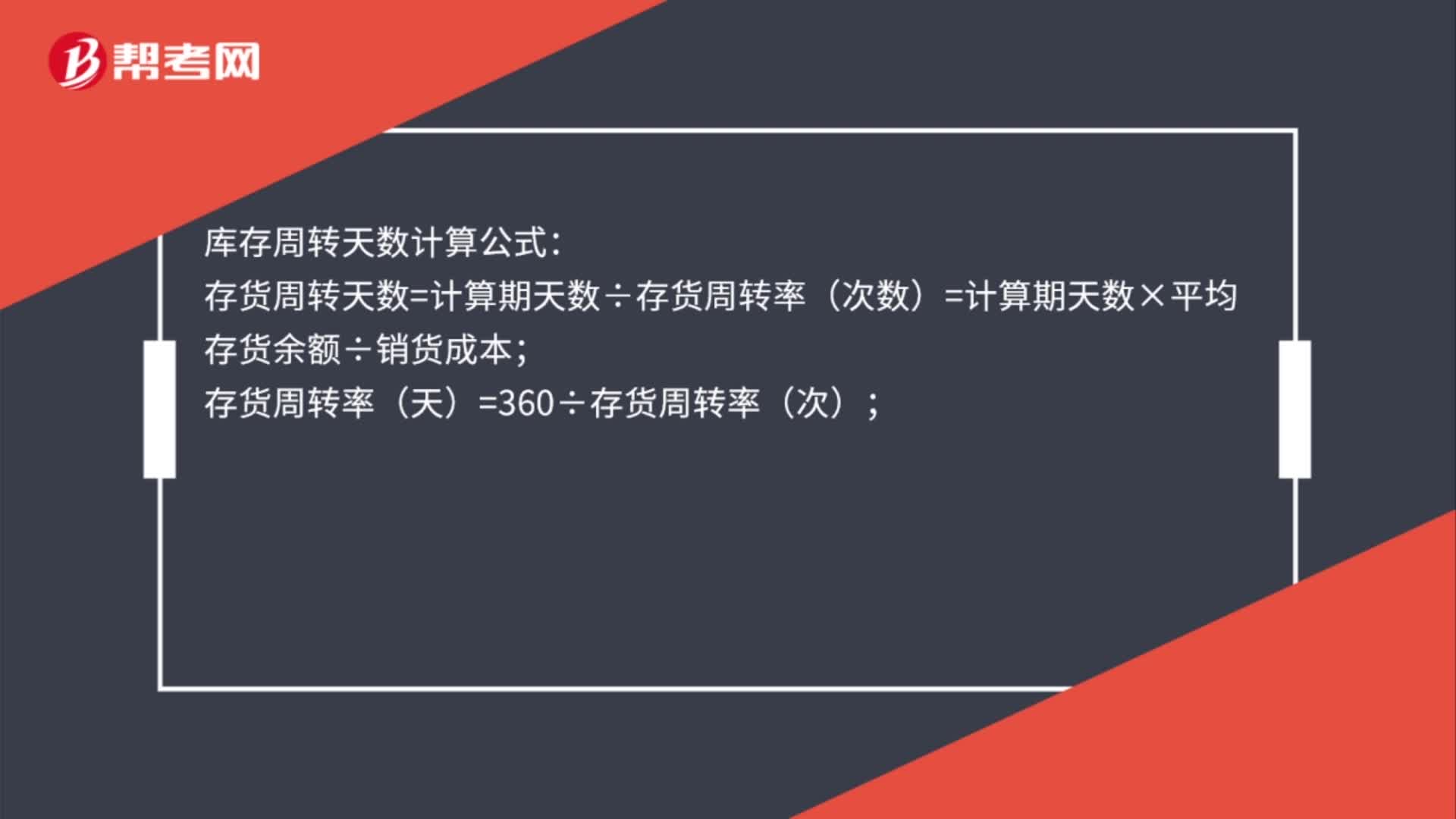

00:42库存周转天数计算公式是什么?:库存周转天数计算公式:存货周转天数=计算期天数÷存货周转率(次数)=计算期天数×平均存货余额÷销货成本;存货周转率(天)=360÷存货周转率(次);存货周转率(次)=销售(营业)成本÷平均存货;平均存货=(年初存货+年末存货)÷2。

00:18

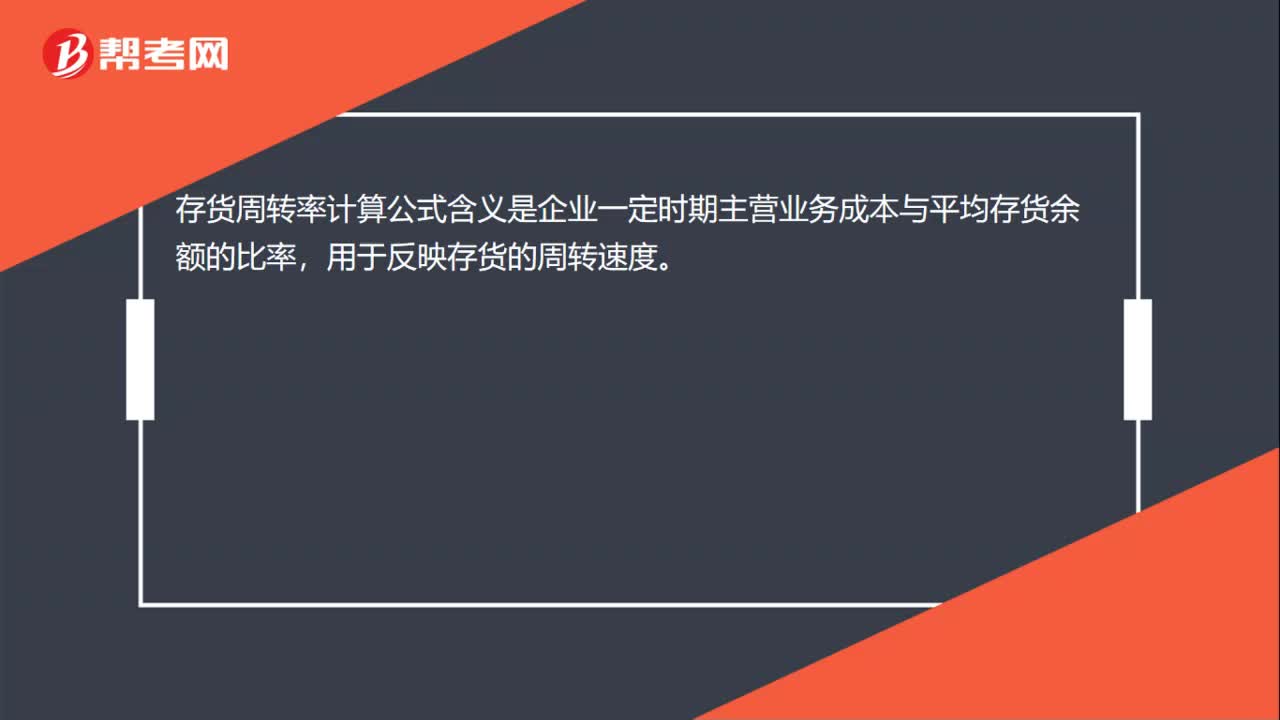

00:18存货周转率计算公式含义是什么?:存货周转率计算公式含义是什么?存货周转率计算公式含义是企业一定时期主营业务成本与平均存货余额的比率,用于反映存货的周转速度。

00:27

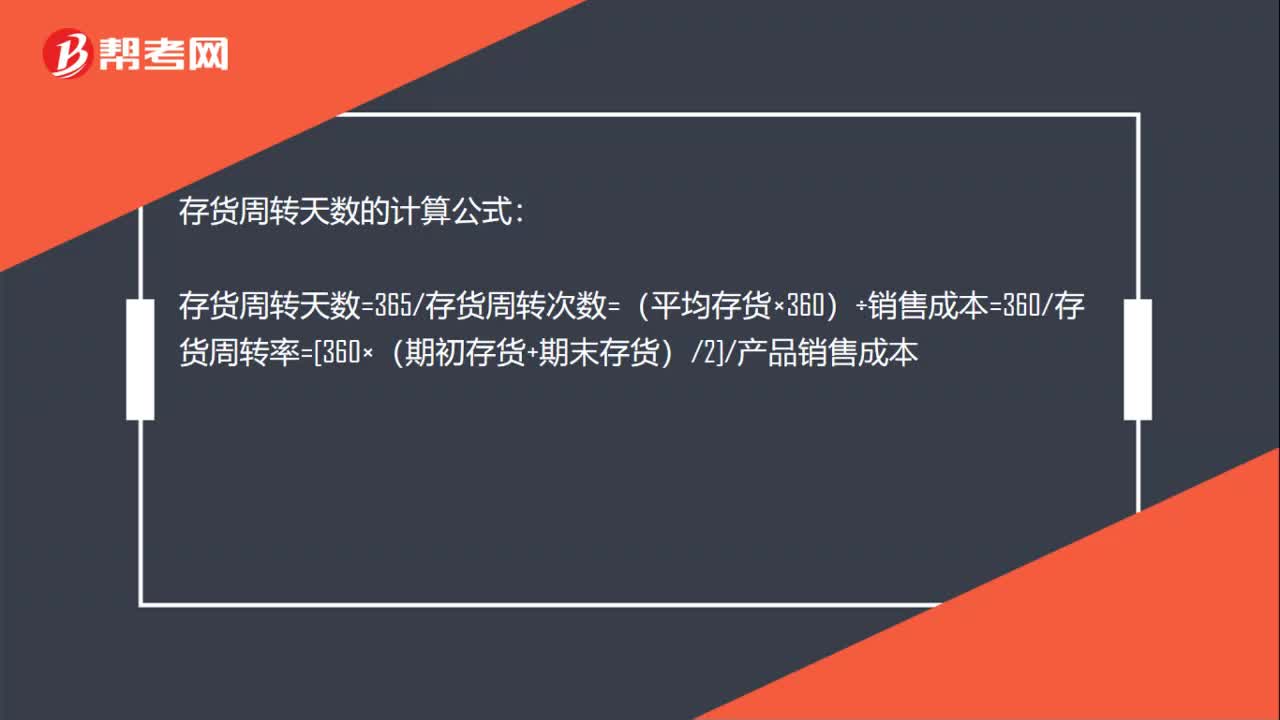

00:27存货周转天数的计算公式是什么?:存货周转天数的计算公式:存货周转天数=365存货周转次数=(平均存货×360)÷销售成本=360存货周转率=[360×(期初存货+期末存货)2]产品销售成本

01:07

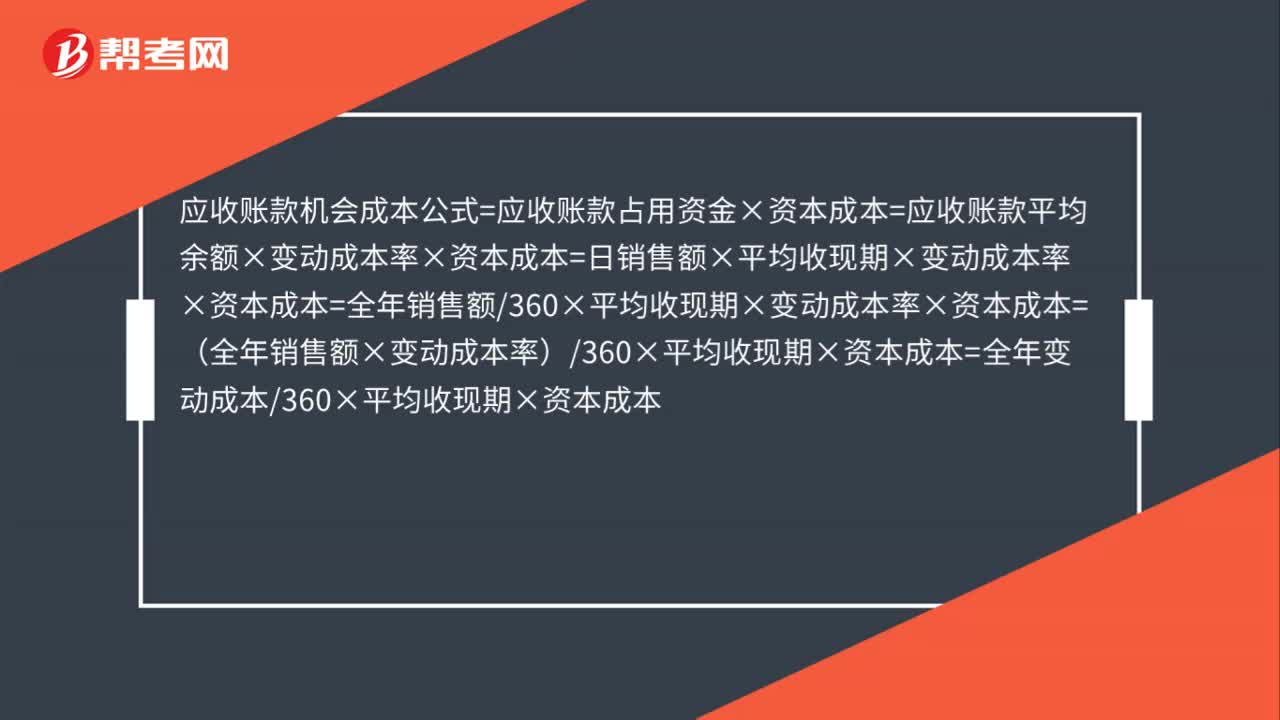

01:07应收账款机会成本的公式是什么?:应收账款机会成本公式=应收账款苦用资金×资本成本=应收账款平均余额×变动成本率×资本成本=日销售额×平均收现期×变动成本率×资本成本=全年销售额360×平均收现期×变动成本率×资本成本=(全年销售额×变动成本率)360×平均收现期×资本成本=全年变动成本360×平均收现期×资本成本

01:17

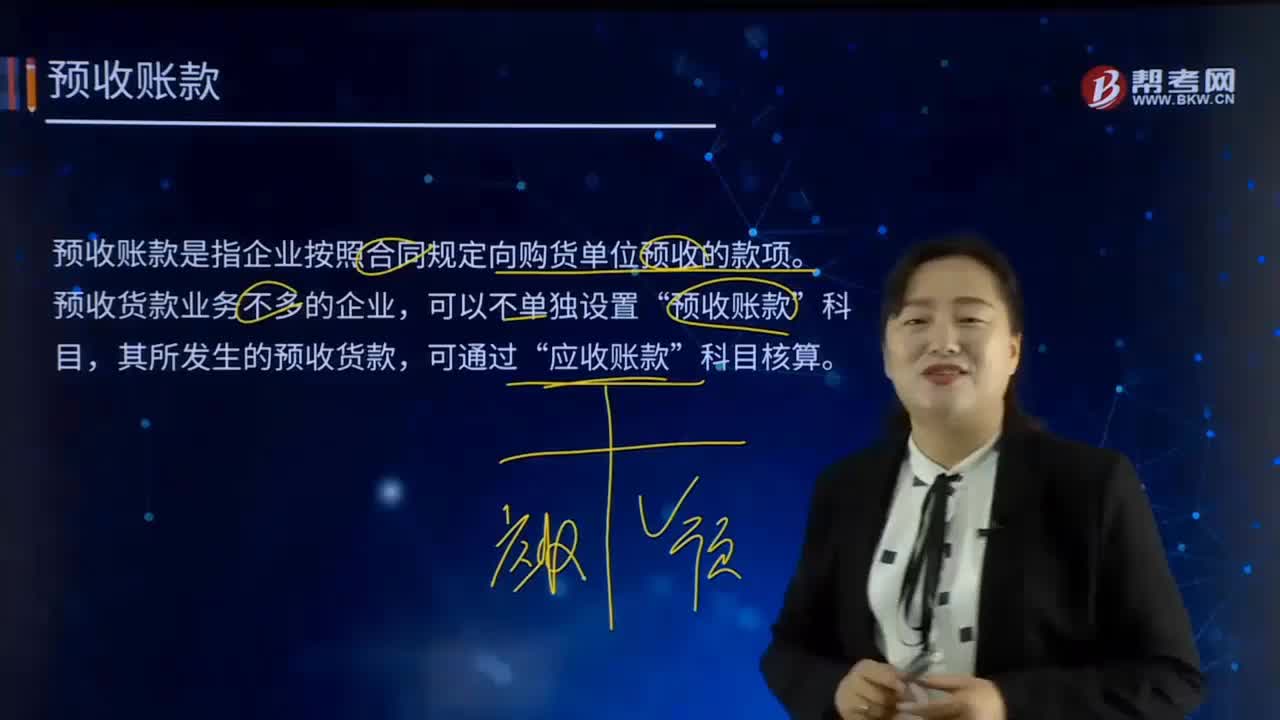

01:17什么是预收账款?:预收账款是指企业按照合同规定向购货单位预收的款项。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款”应收账款”1."预收账款"的双重性,先列入"预收账款"的贷方;按总的价税款列入"预收账款"的借方,在企业发出商品后"预收账款"的余额一般为借方,如果截止期末"预收账款"为借方余额则应列入应收账款项。如为贷方余额则列入预收账款项,如果企业在预收账款业务不多时。

00:29

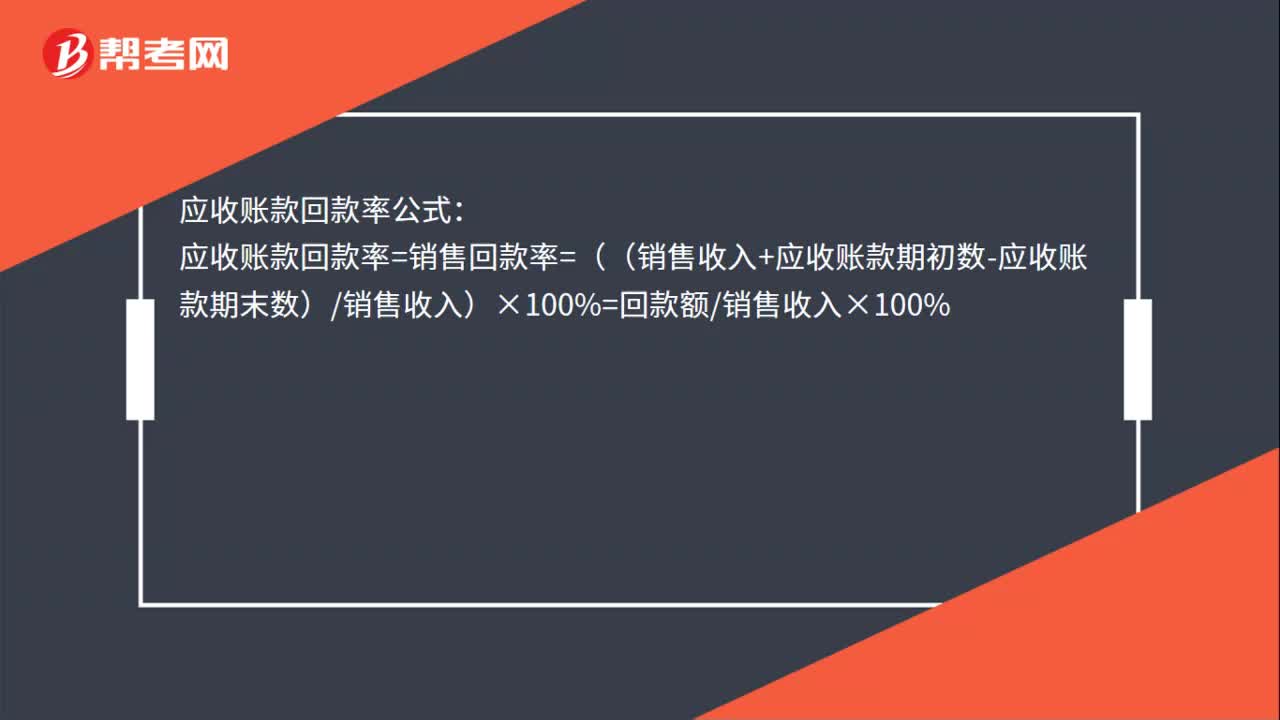

00:29应收账款回款率公式是什么?:应收账款回款率公式:应收账款回款率=销售回款率=((销售收入+应收账款期初数-应收账款期末数)销售收入)×100%=回款额销售收入×100%

00:37

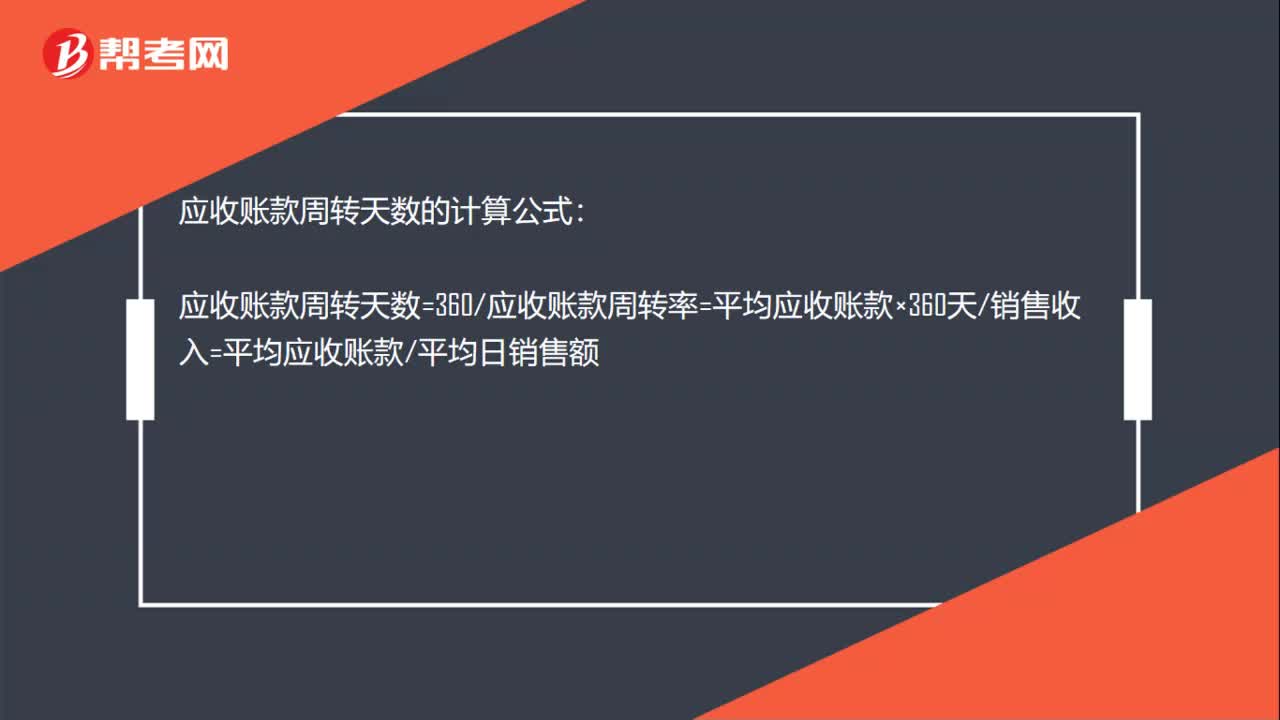

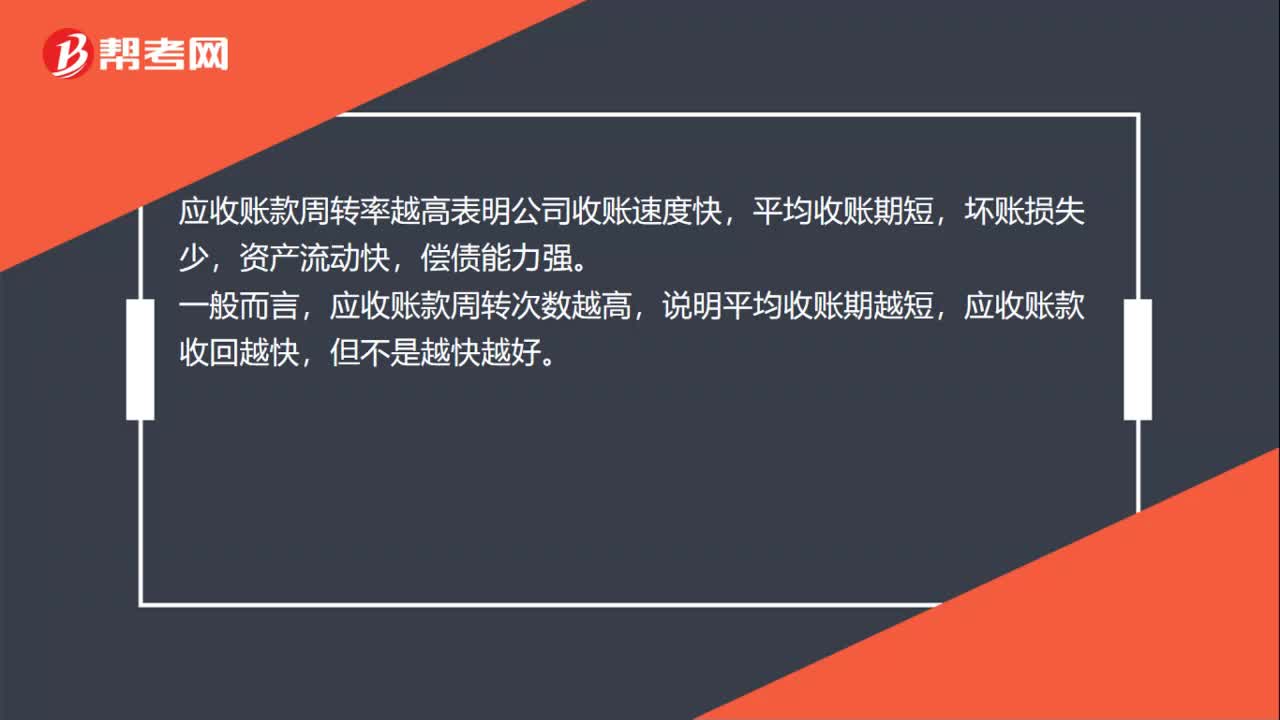

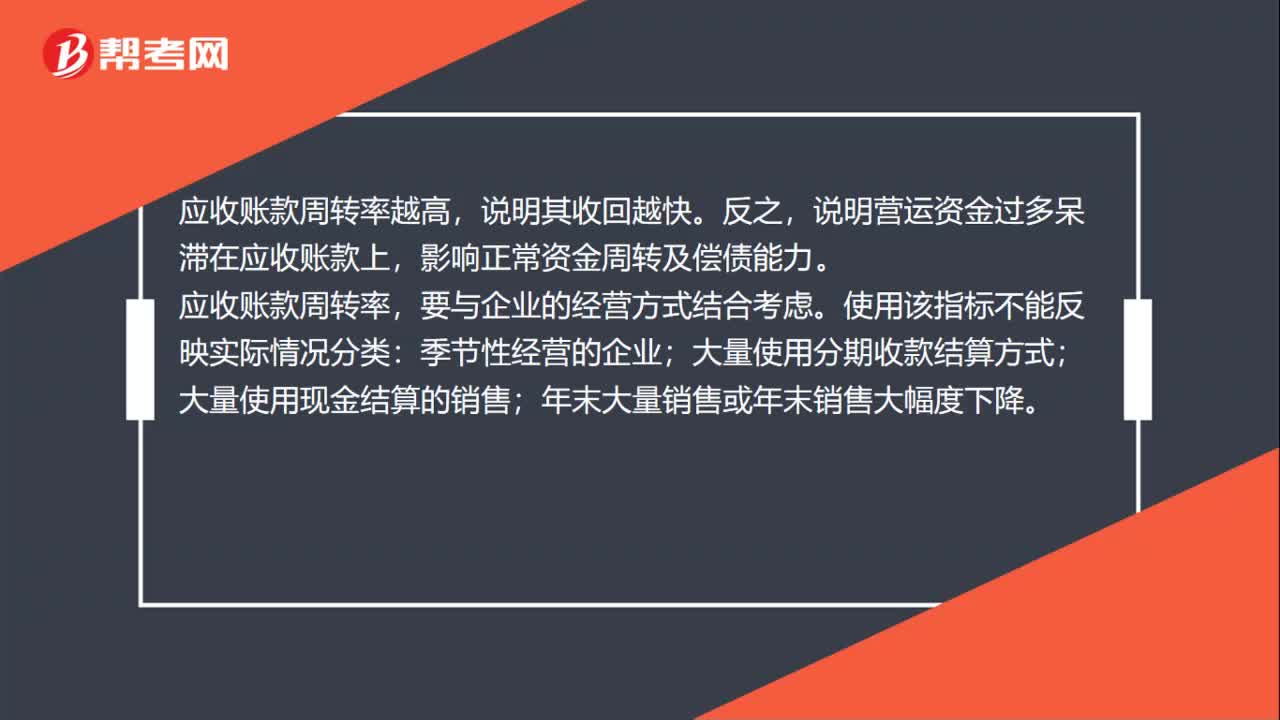

00:37应收账款周转天数是什么?:应收账款周转天数是什么?应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。1.是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。2.是衡量公司需要多长时间收回应收账款,属于公司经营能力分析范畴。

00:47

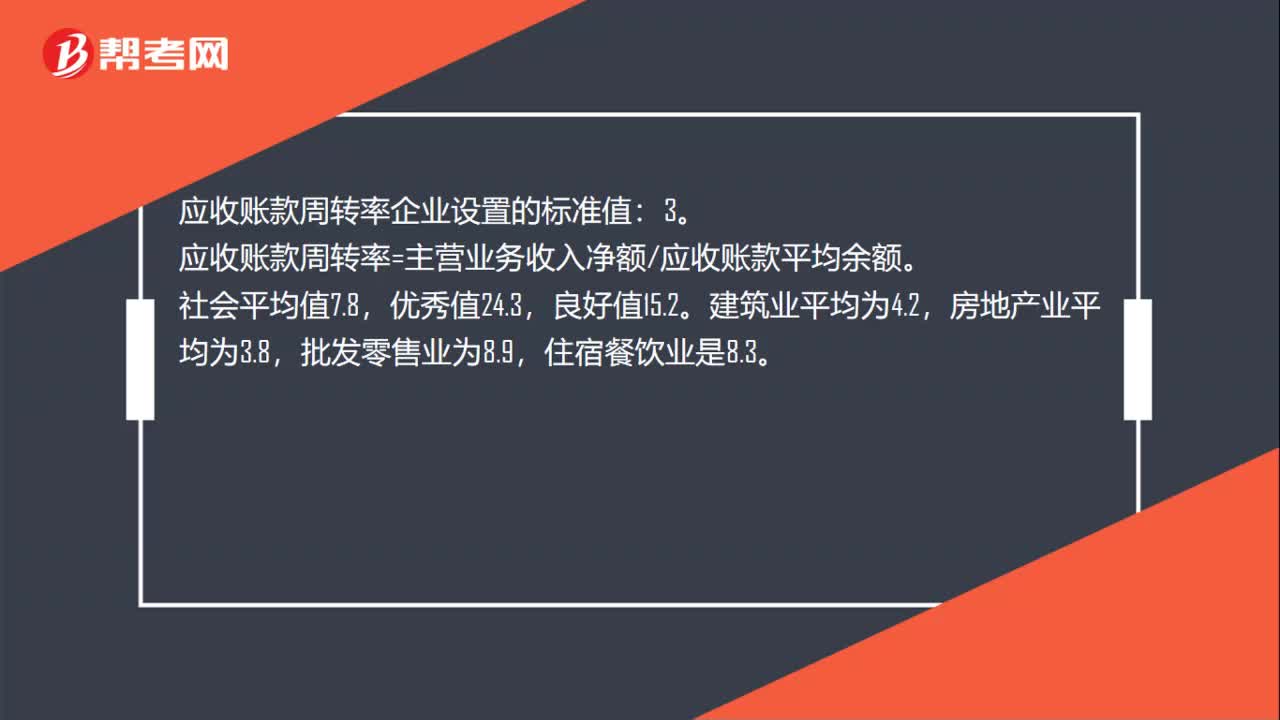

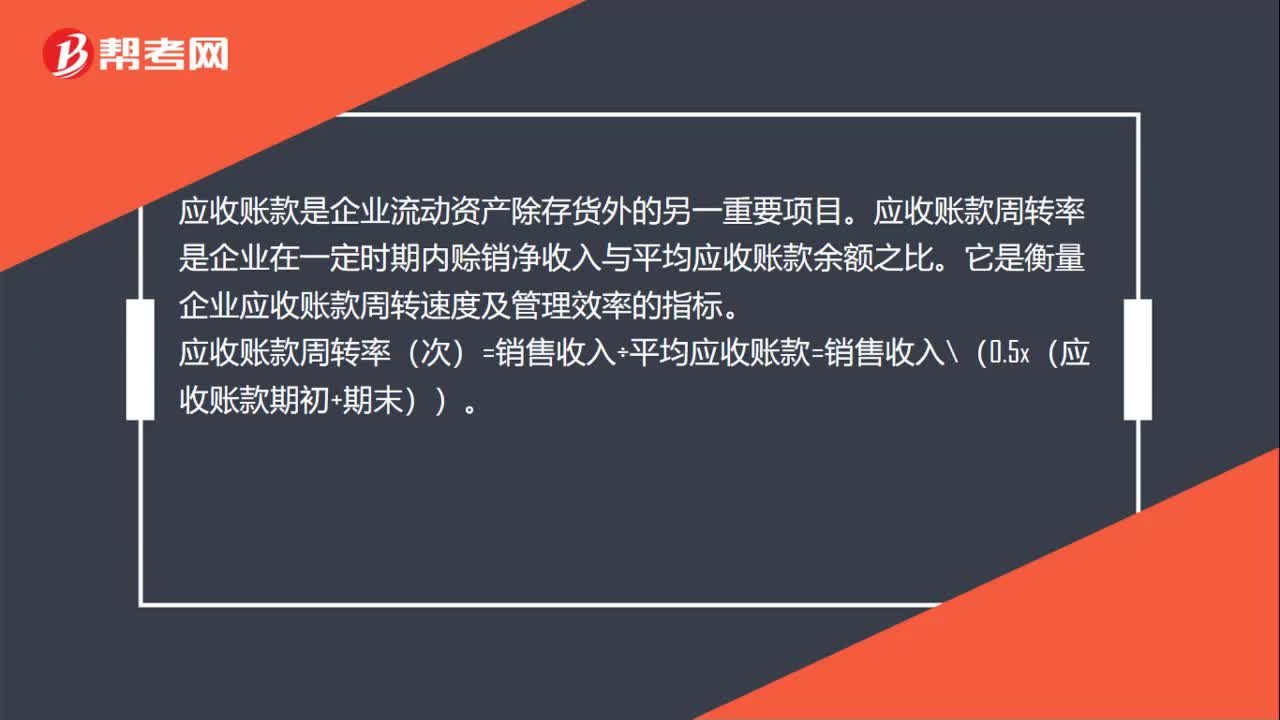

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

00:41

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

00:22

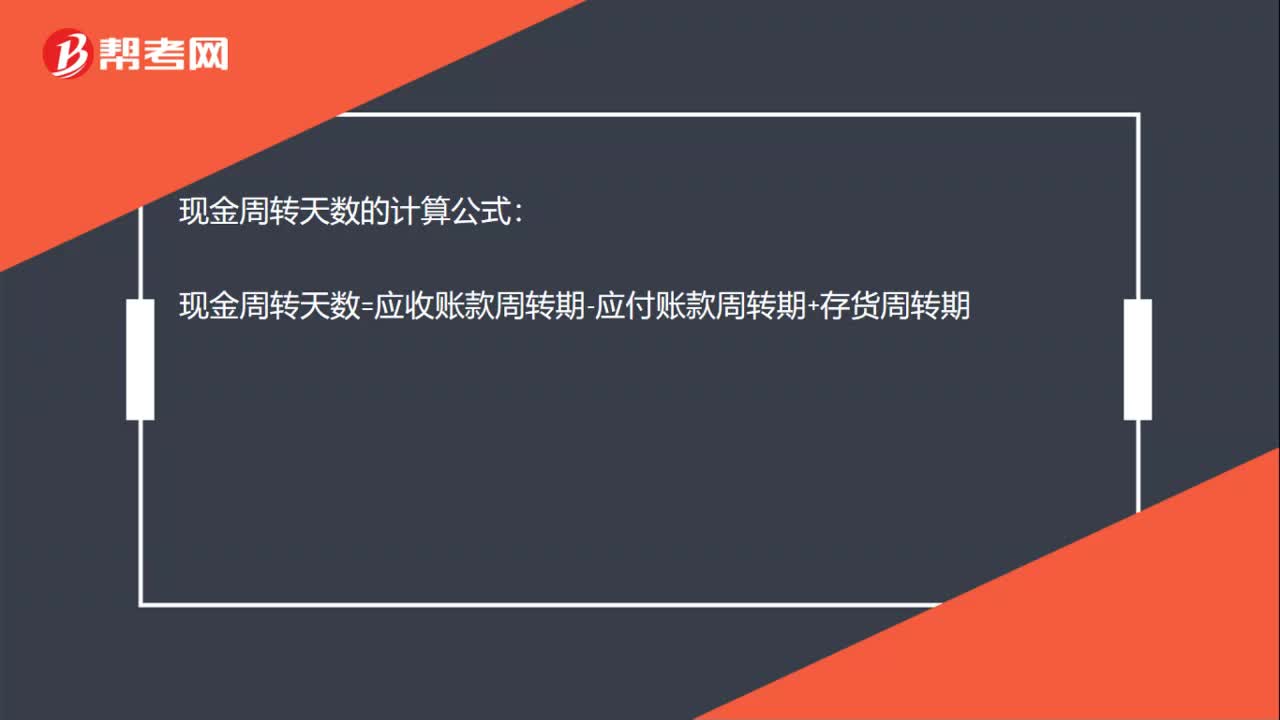

00:22流动资产周转天数是什么?:流动资产周转天数是什么?流动资产周转天数指的是流动资产周转速度以时间形式表示的,是指企业的流动资产每周转一次所需要的时间,是反映企业流动资产周转速度的重要指标。

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日