下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

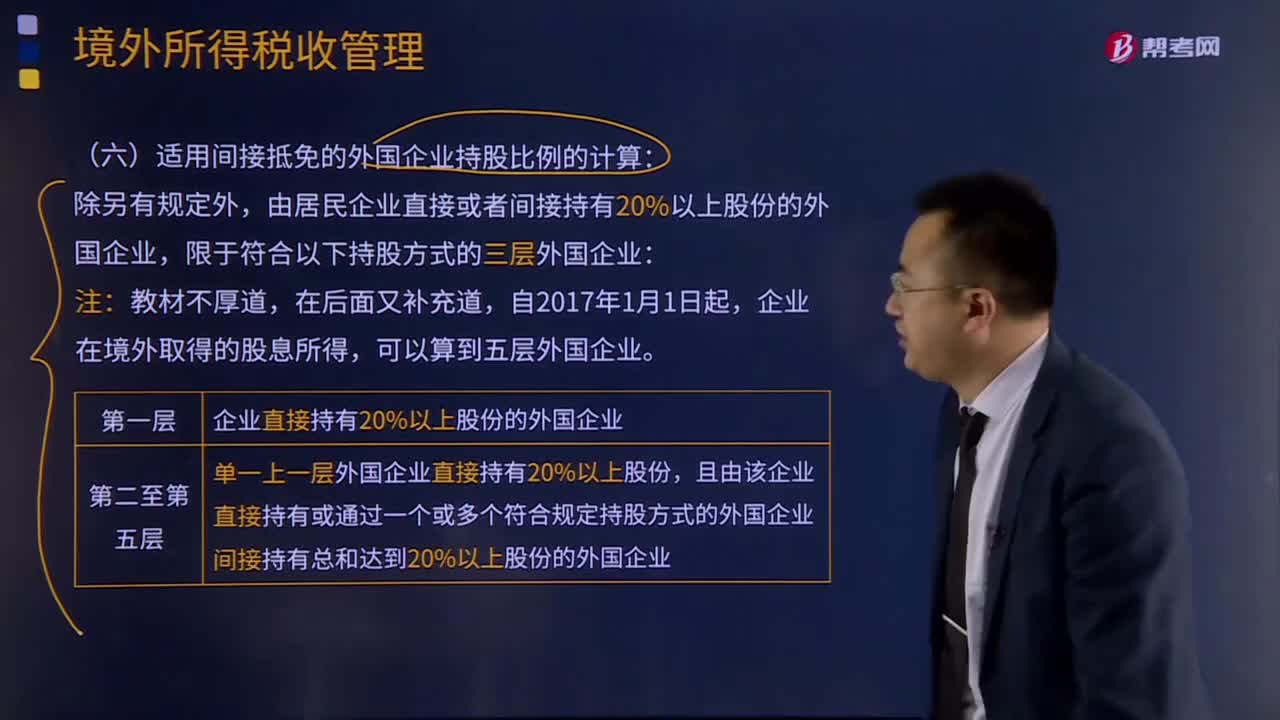

05:24境外所得税额抵免计算的基本项目和适用范围是什么?:境外所得税额抵免计算的基本项目和适用范围是什么?2、分国(地区)别确定的可抵免境外所得税税额。企业来源于中国境外的所得依照境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。企业按照规定计算的当期境内、境外应纳税所得总额小于零的,(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免:

04:52

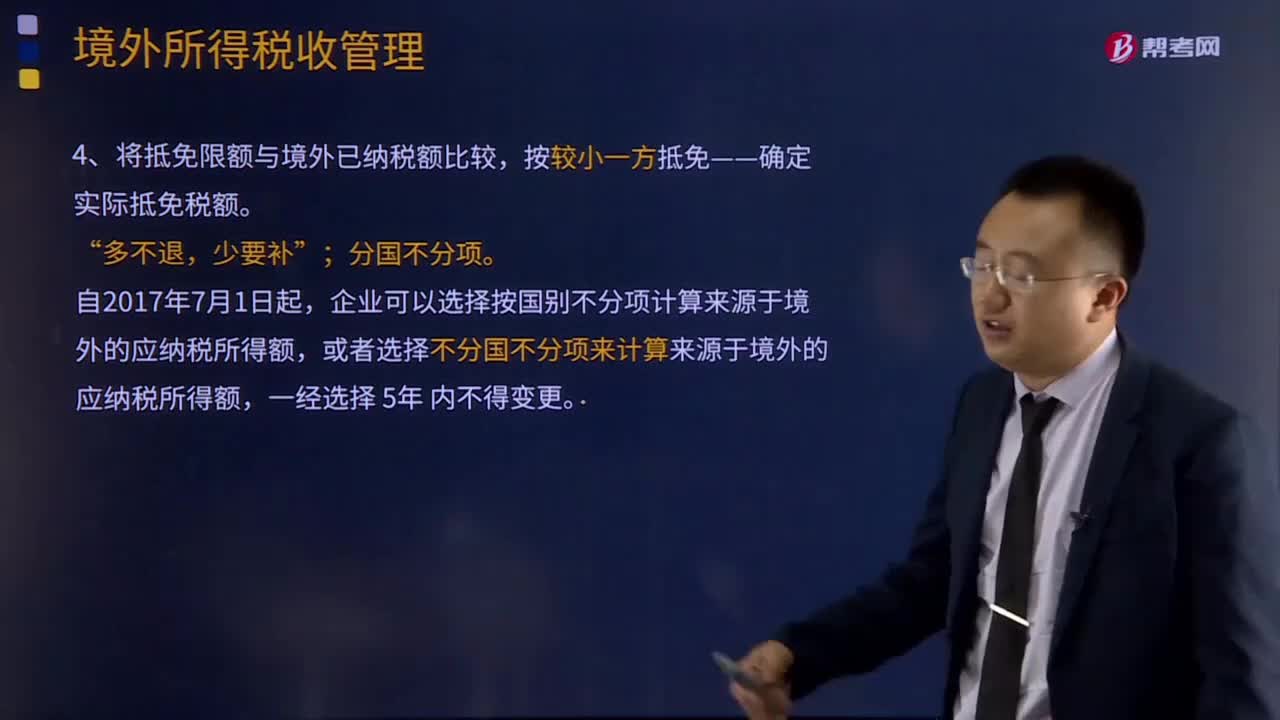

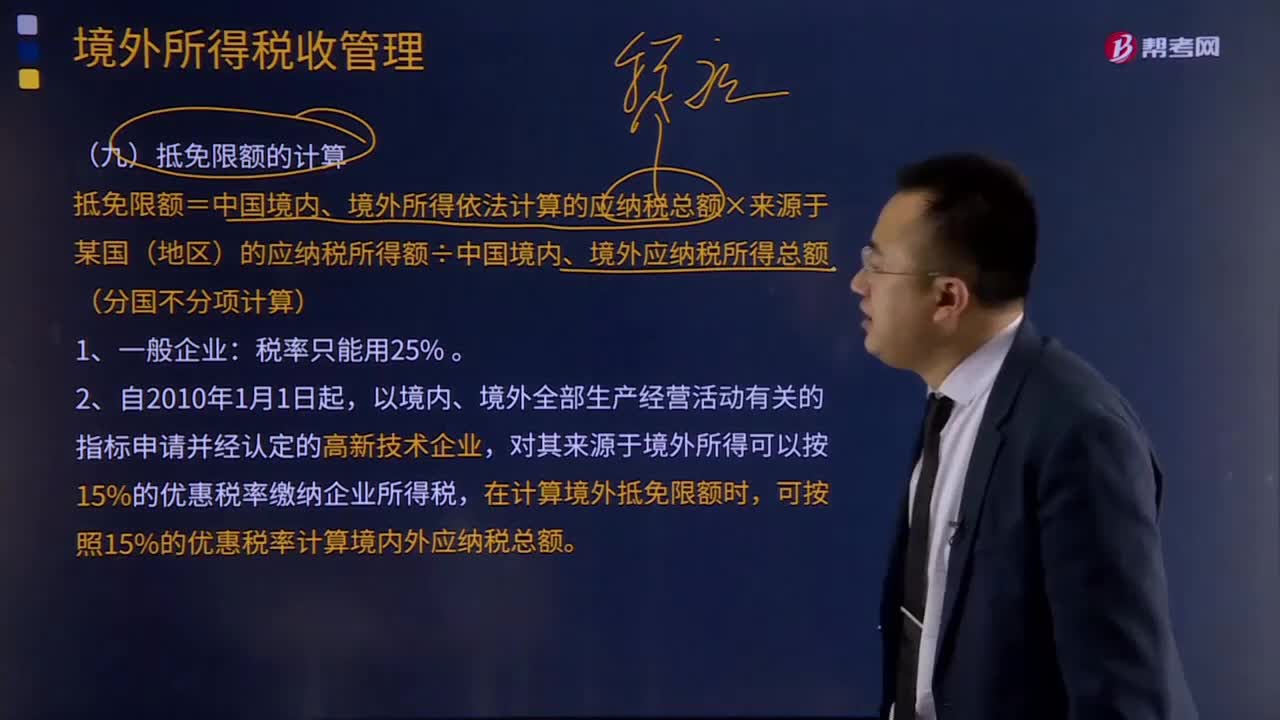

04:52抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

06:14

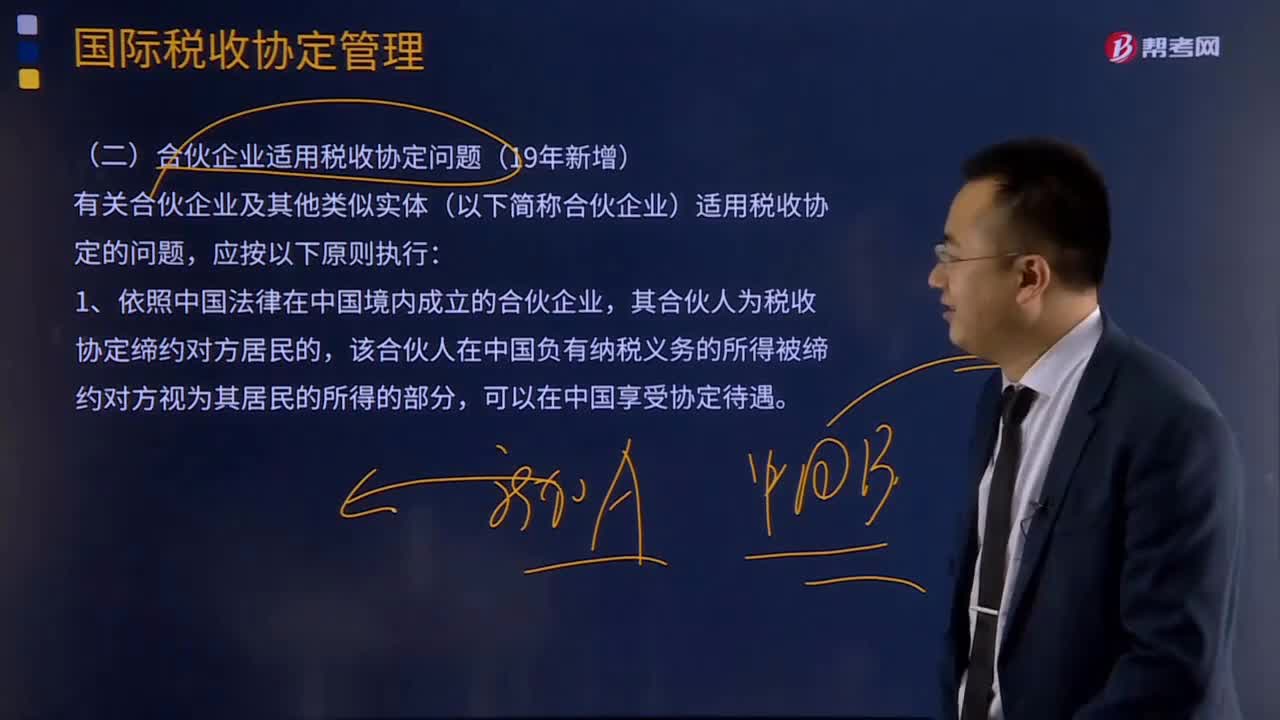

06:14合伙企业适用税收协定问题应该如何解决:有关合伙企业及其他类似实体(以下简称合伙企业)适用税收协定的问题,该合伙人在中国负有纳税义务的所得被缔约对方视为其居民的所得的部分,只有当该合伙企业是缔约对方居民的情况下,其在中国负有纳税义务的所得才能享受协定待遇。1、企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定、航空协定税收条款、海运协定税收条款等,可以向税务机关申请开具《中国税收居民身份证明》。

04:02

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

07:43

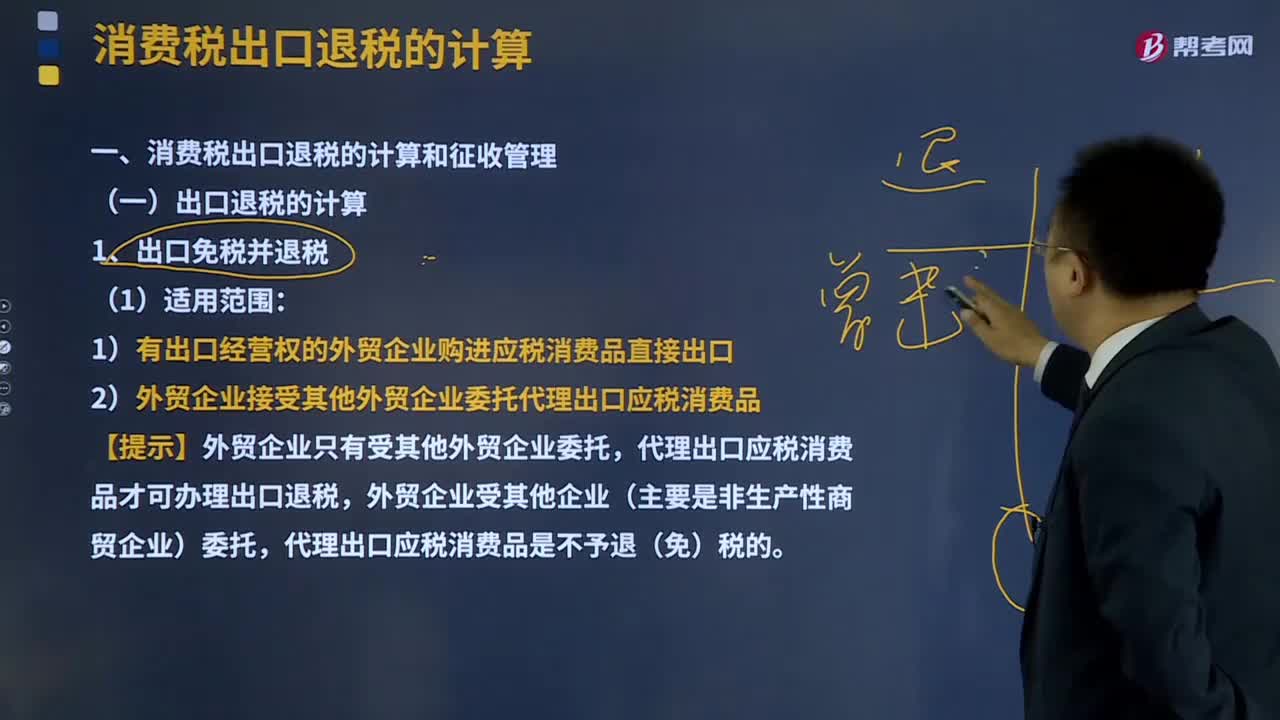

07:43消费税出口退税是如何计算的?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,代理出口应税消费品才可办理出口退税,已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量,【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税

01:59

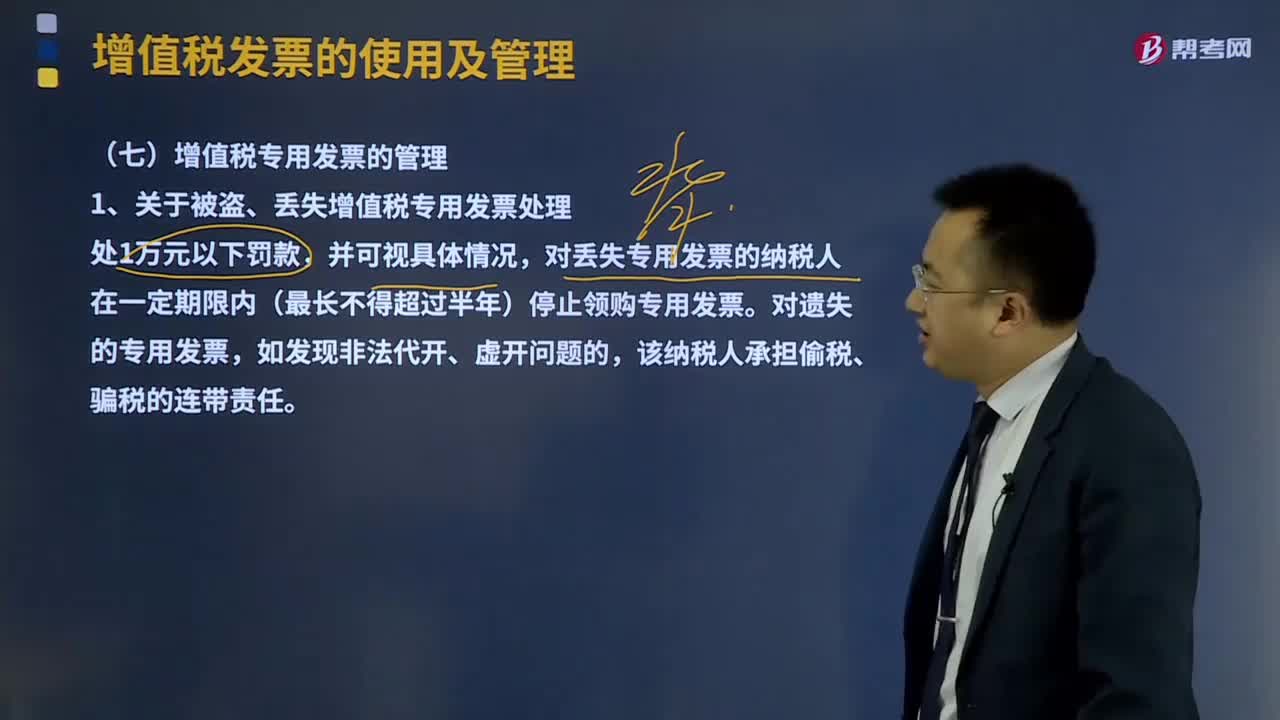

01:59增值税专用发票是如何管理的?:增值税专用发票是如何管理的?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。对丢失专用发票的纳税人在一定期限内(最长不得超过半年)停止领购专用发票,2、关于对代开、虚开增值税专用发票的处理,(2)纳税人取得代开、虚开的增值税专用发票。

04:31

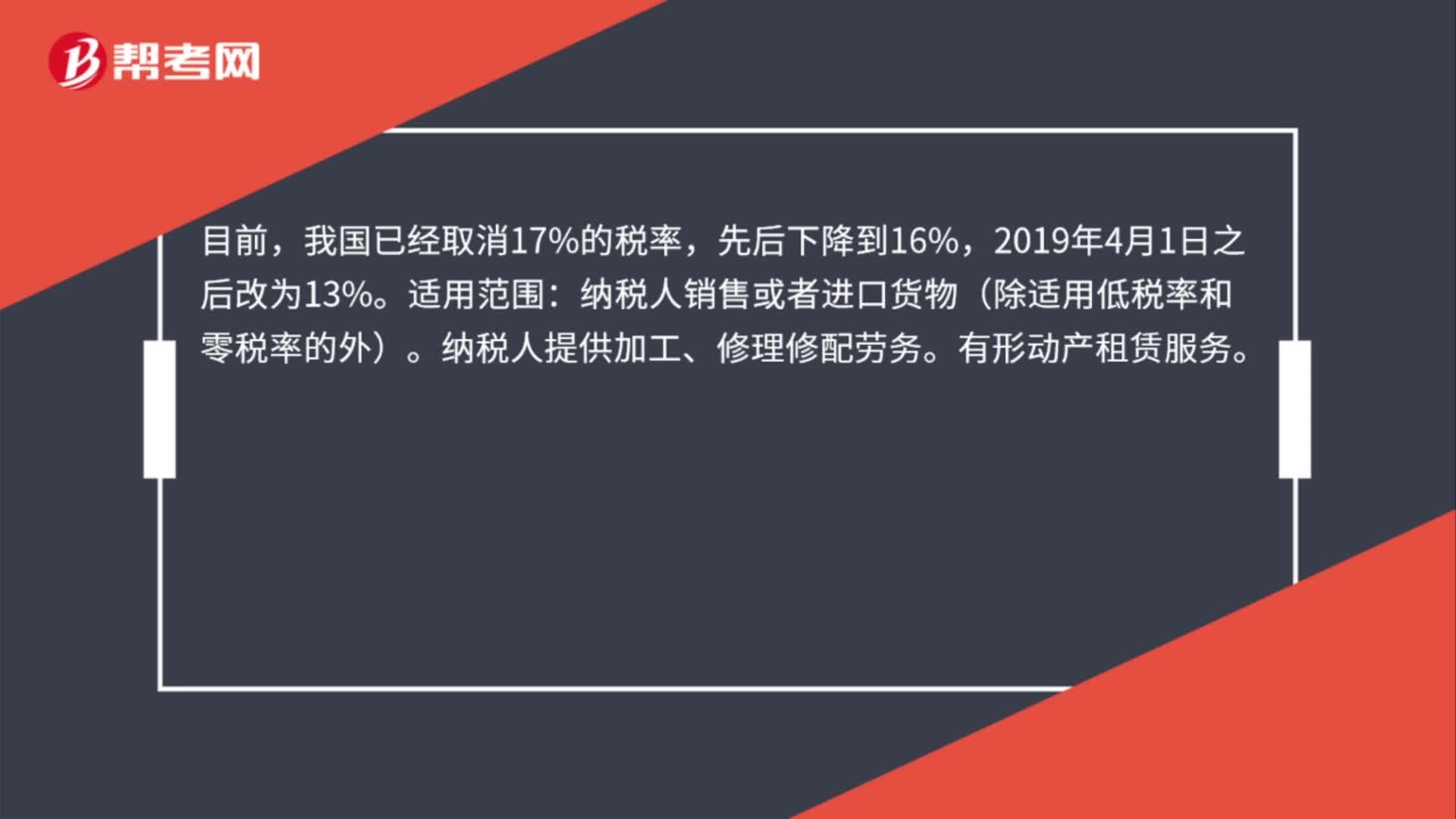

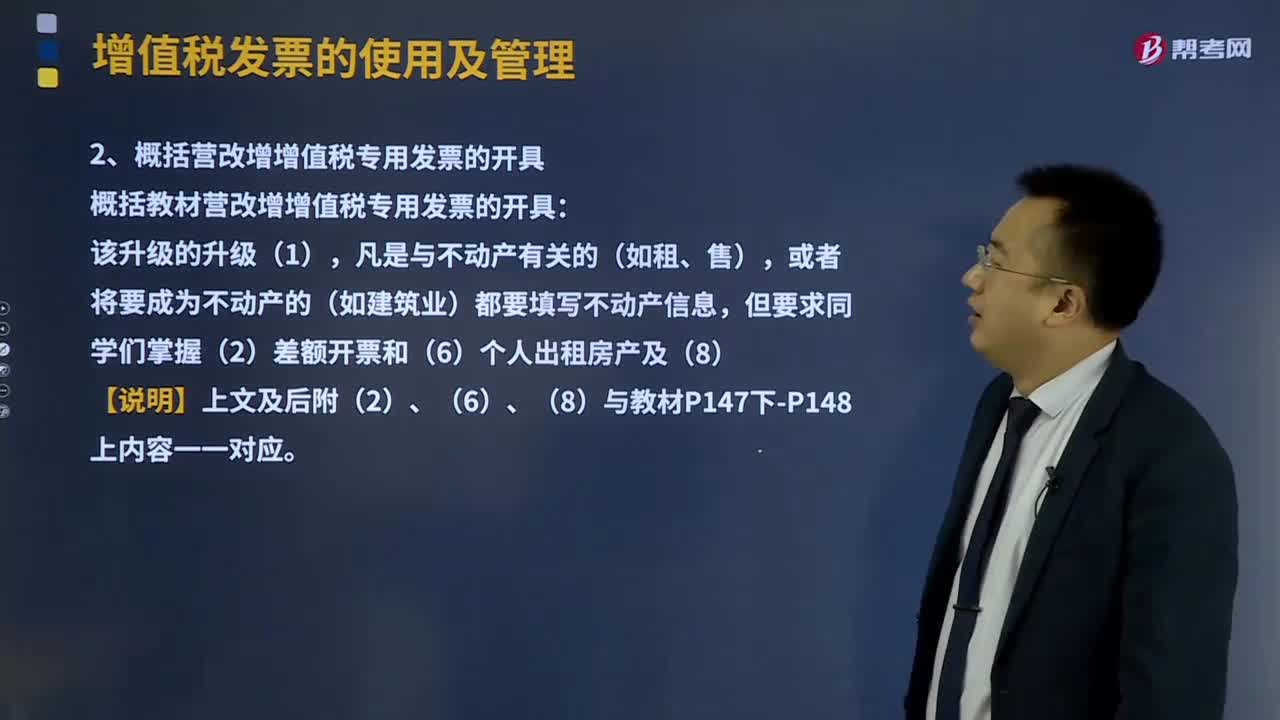

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

05:08

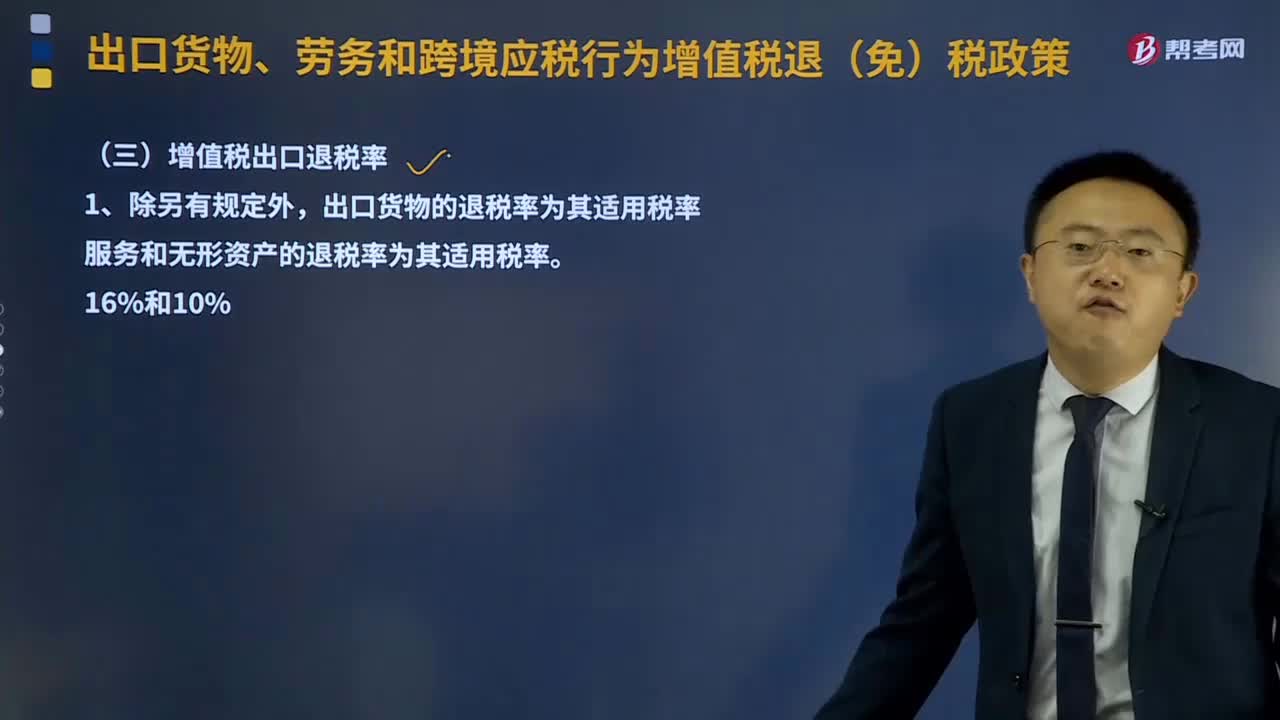

05:08什么是增值税出口退税率?:什么是增值税出口退税率?增值税出口退税率就是指出口退税率。其含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物的退税率为其适用税率。服务和无形资产的退税率为其适用税率。(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的。

21:26

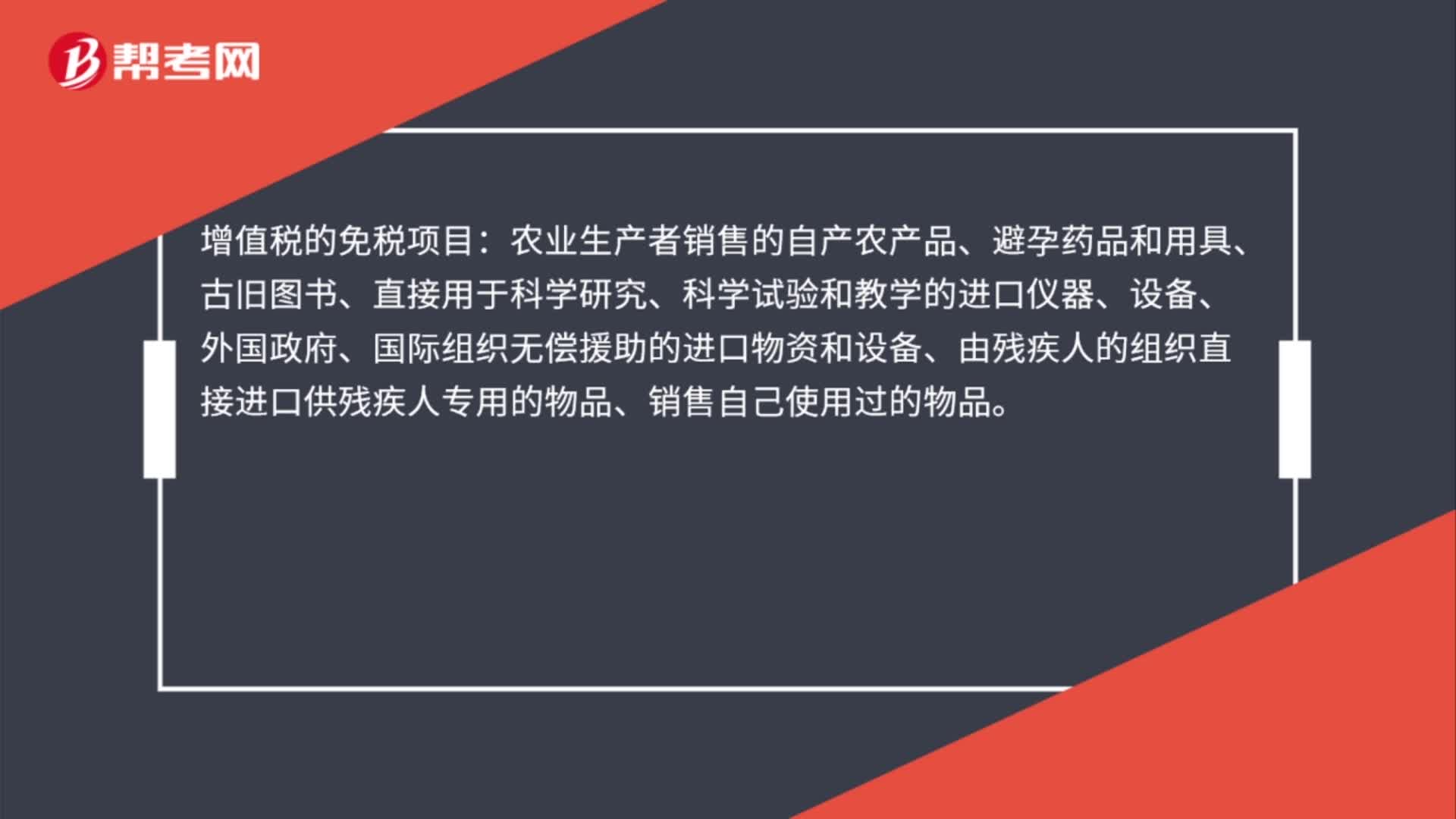

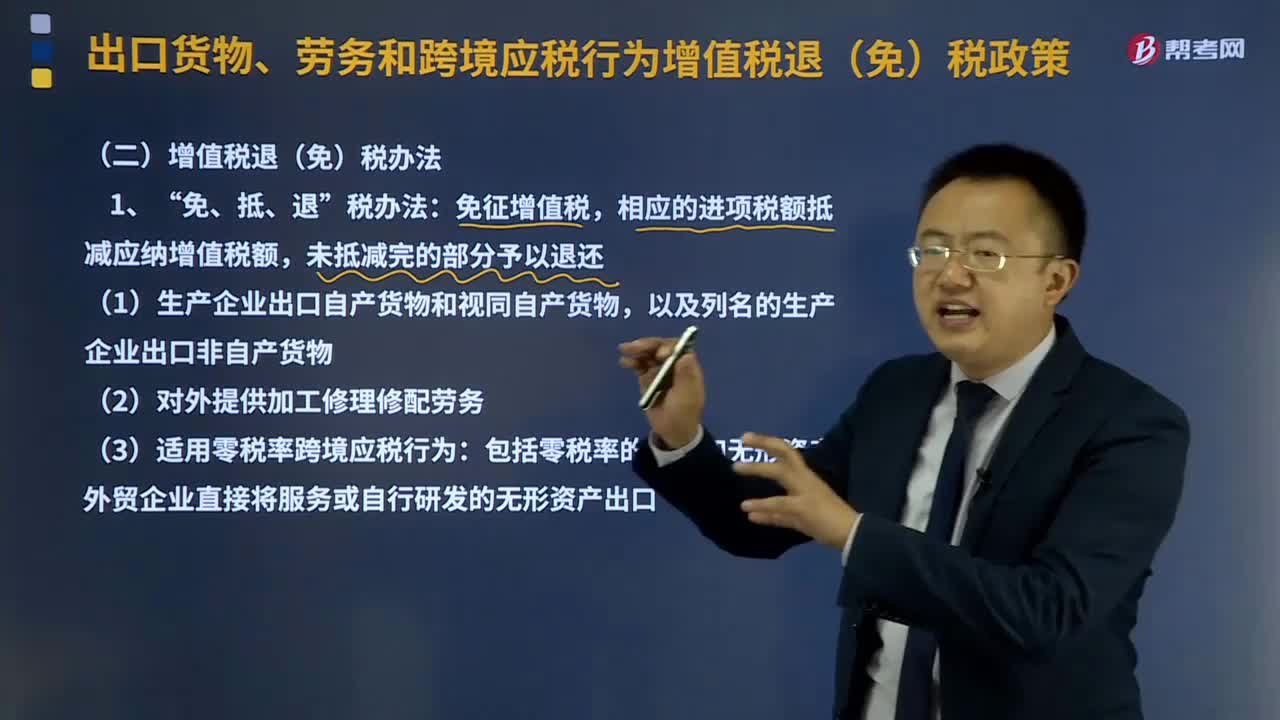

21:26增值税退(免)税办法是指什么意思?:增值税退(免)税办法是指什么意思?免征增值税:相应的进项税额抵减应纳增值税额,(1)生产企业出口自产货物和视同自产货物。以及列名的生产企业出口非自产货物,(2)对外提供加工修理修配劳务。(3)适用零税率跨境应税行为。包括零税率的服务和无形资产:外贸企业直接将服务或自行研发的无形资产出口。(1)适用一般计税方法的外贸企业外购服务或者无形资产出口:

05:35

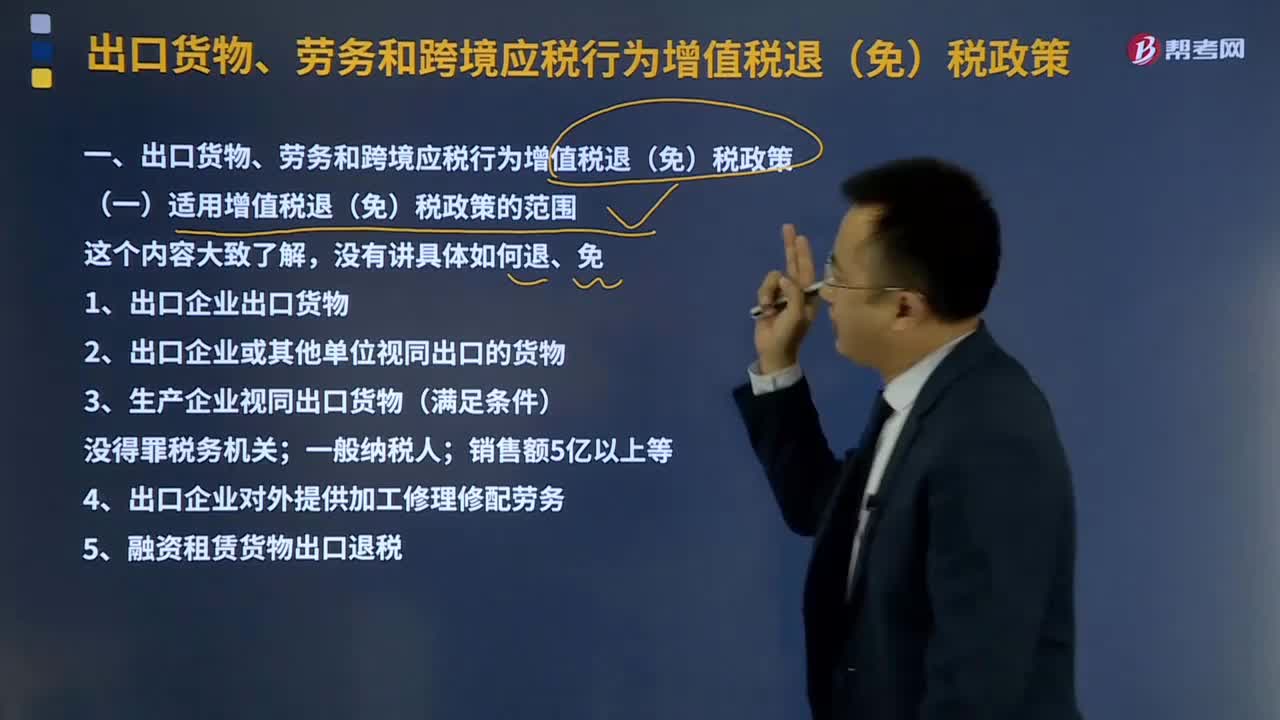

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

03:36

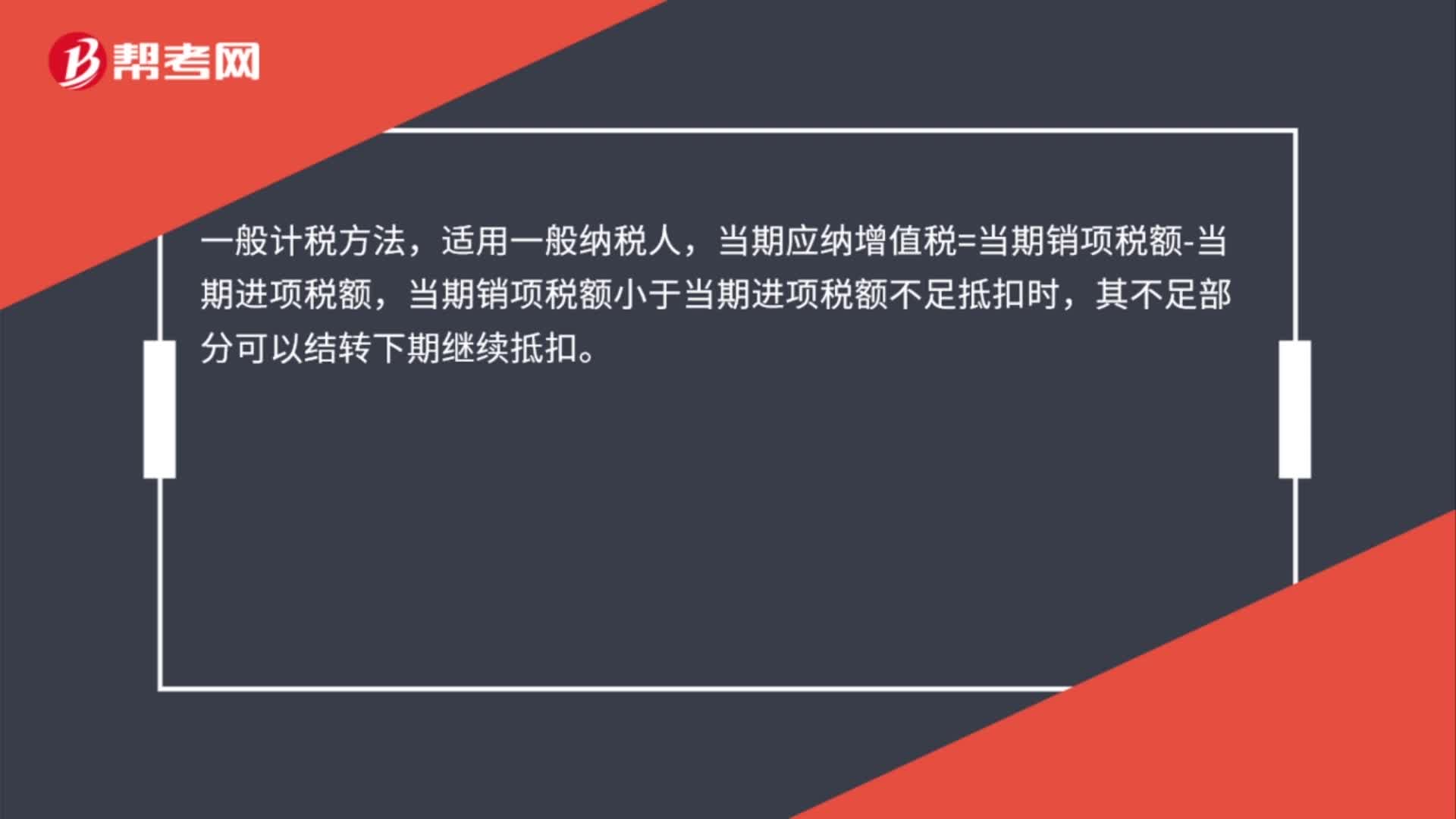

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日