下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:16

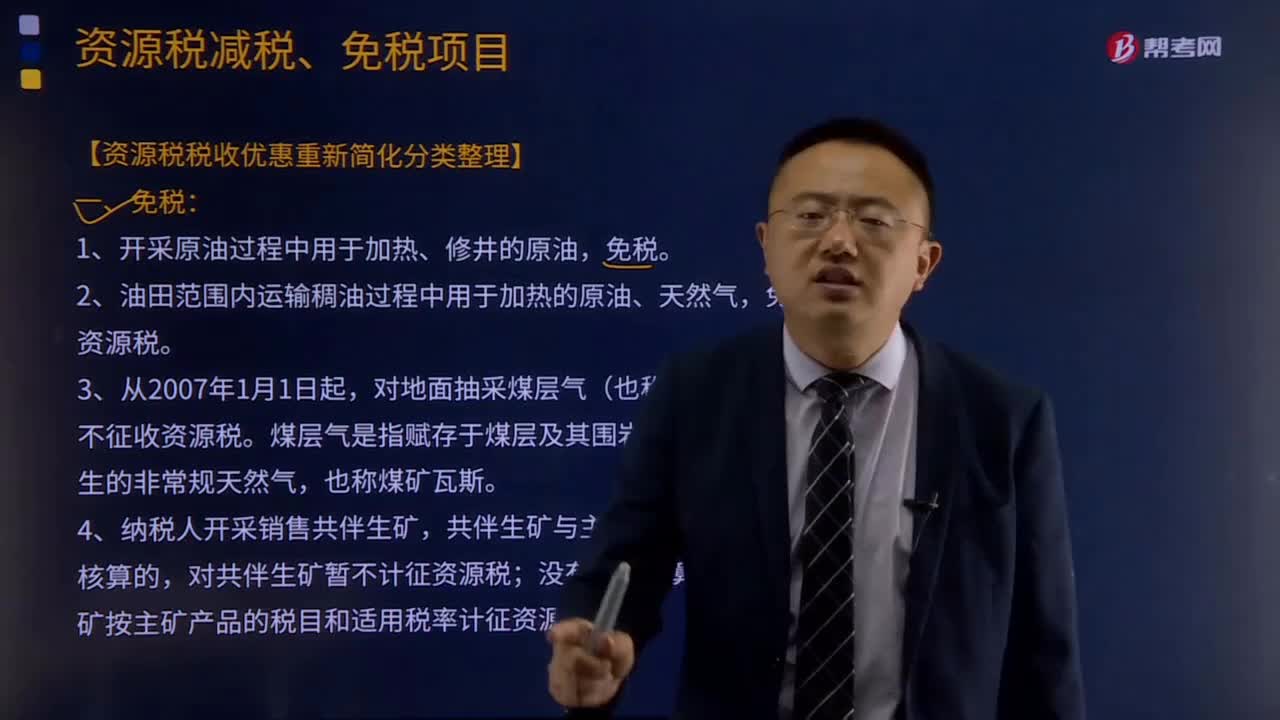

04:16资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

02:46

02:46资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

01:00

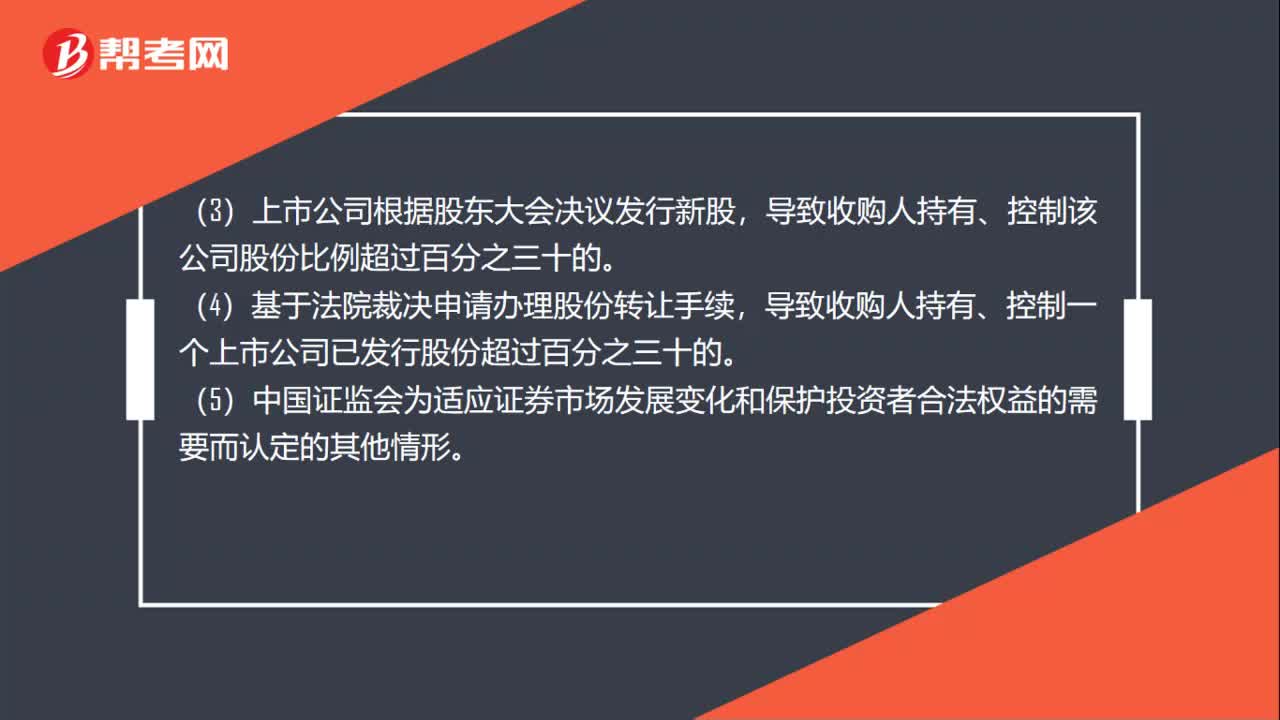

01:00豁免要约收购的情形有哪些?:豁免要约收购的情形有哪些?(1)上市公司股份转让在受同一实际控制人控制的不同主体之间进行,股份转让完成后的上市公司实际控制人未发生变化,收购人为挽救该公司而进行收购,(3)上市公司根据股东大会决议发行新股,导致收购人持有、控制该公司股份比例超过百分之三十的。(4)基于法院裁决申请办理股份转让手续,导致收购人持有、控制一个上市公司已发行股份超过百分之三十的。

00:16

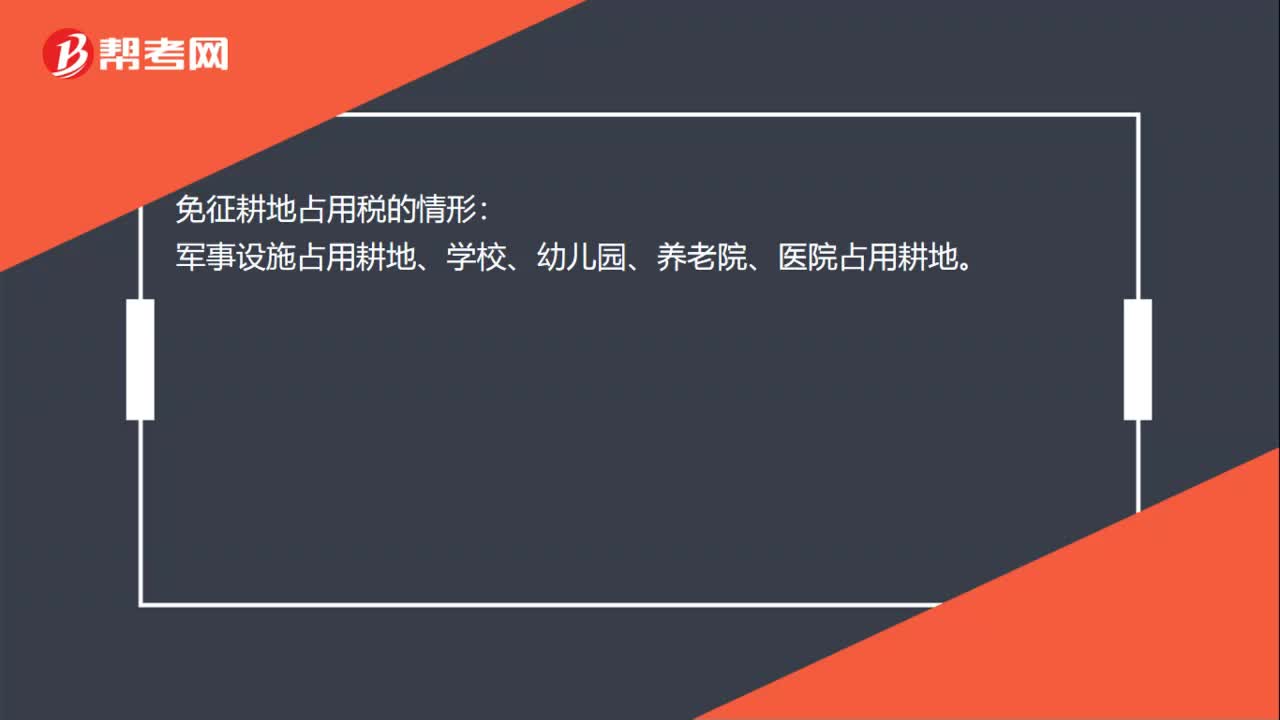

00:16免征耕地占用税的情形有哪些?:免征耕地占用税的情形:军事设施占用耕地、学校、幼儿园、养老院、医院占用耕地。

00:48

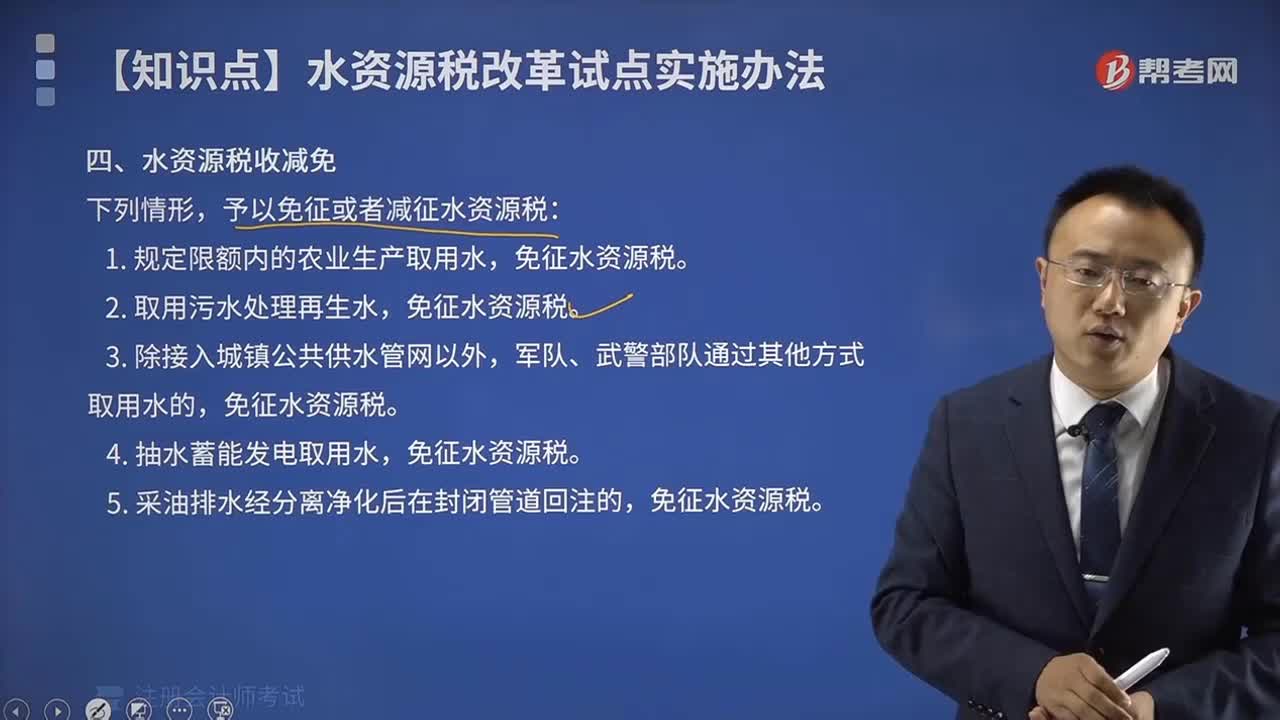

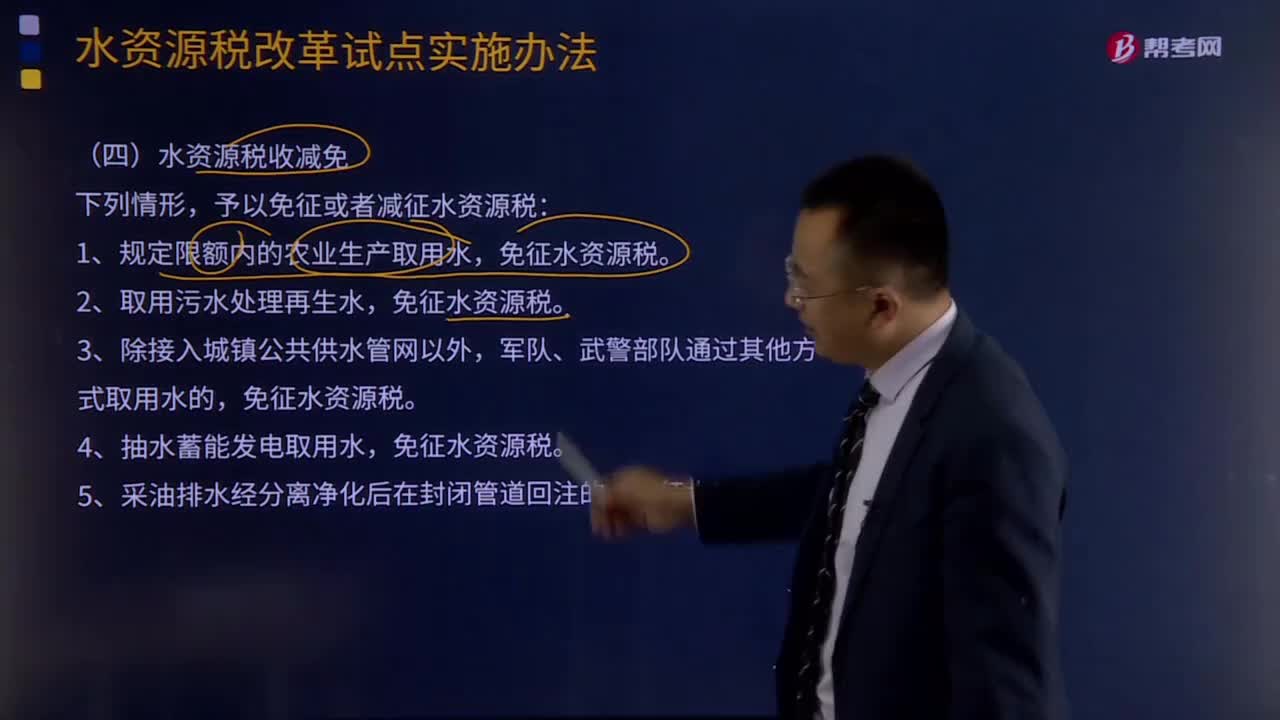

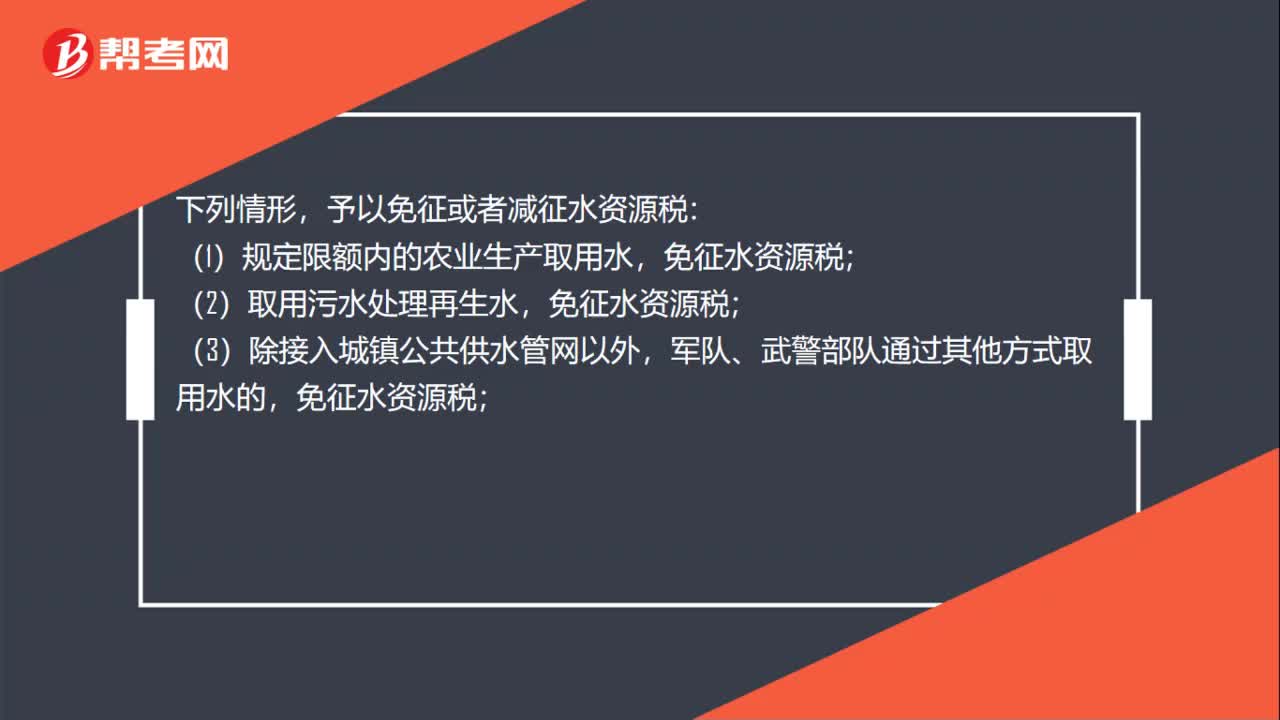

00:48水资源税税收减免有哪些?:水资源税税收减免有哪些?下列情形,予以免征或者减征水资源税:(1)规定限额内的农业生产取用水,(2)取用污水处理再生水,免征水资源税;(3)除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水的,(4)抽水蓄能发电取用水,(5)采油排水经分离净化后在封闭管道回注的,免征水资源税;(6)财政部、税务总局规定的其他免征或者减征水资源税情形。

01:05

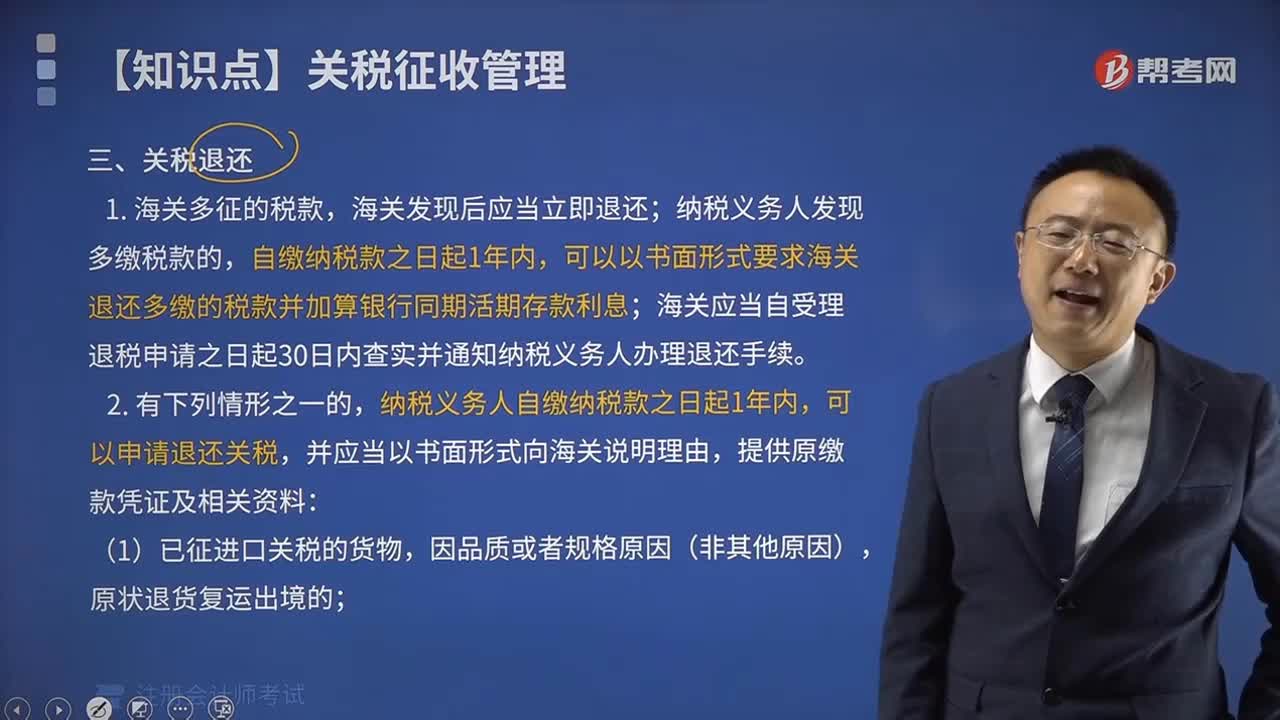

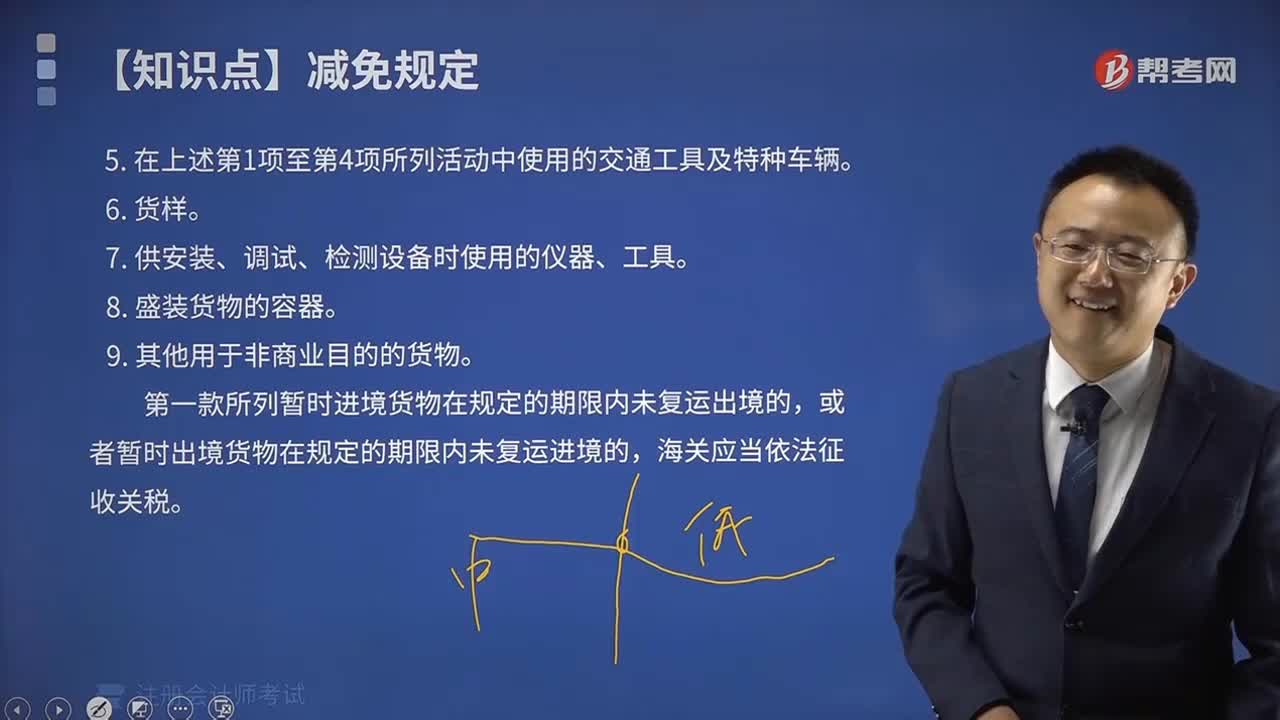

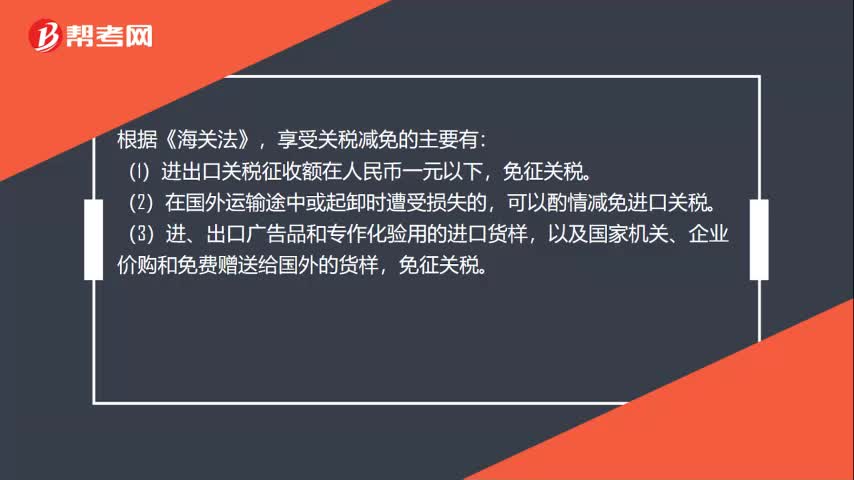

01:05哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

00:53

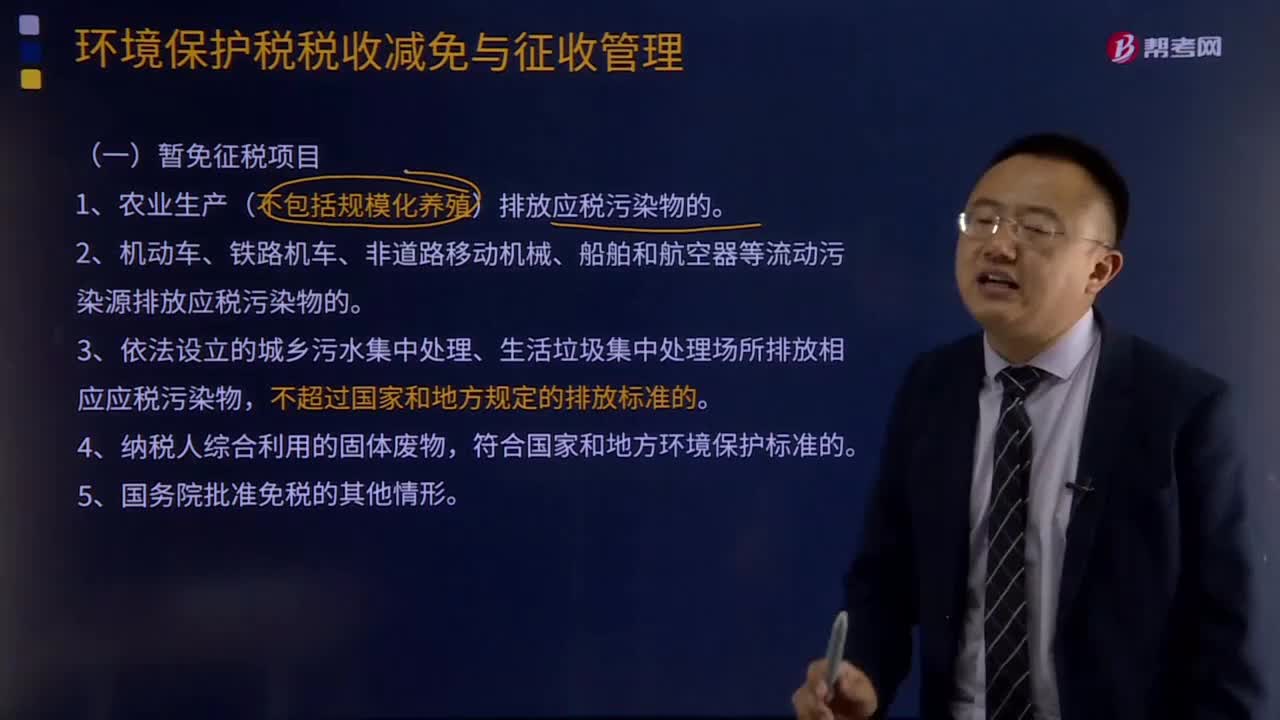

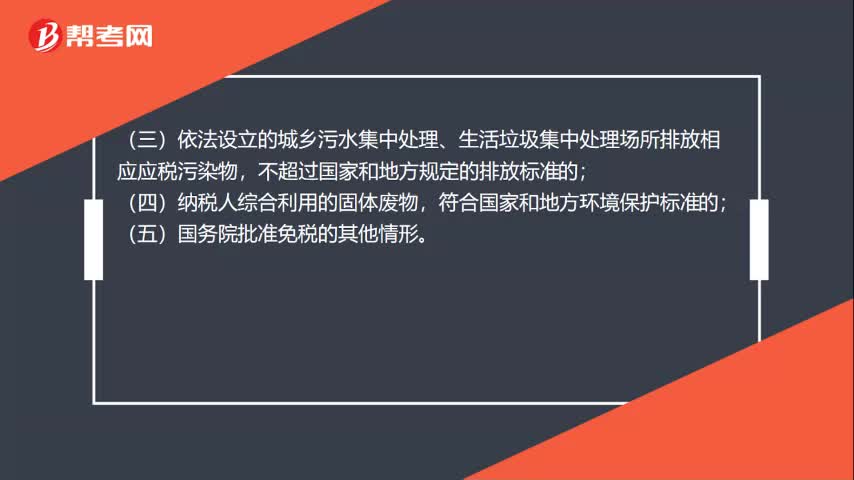

00:53环境保护税的税收减免有哪些?:环境保护税的税收减免有哪些?根据《中华人民共和国环境保护税法》的规定:暂予免征环境保护税:(一)农业生产(不包括规模化养殖)排放应税污染物的;(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

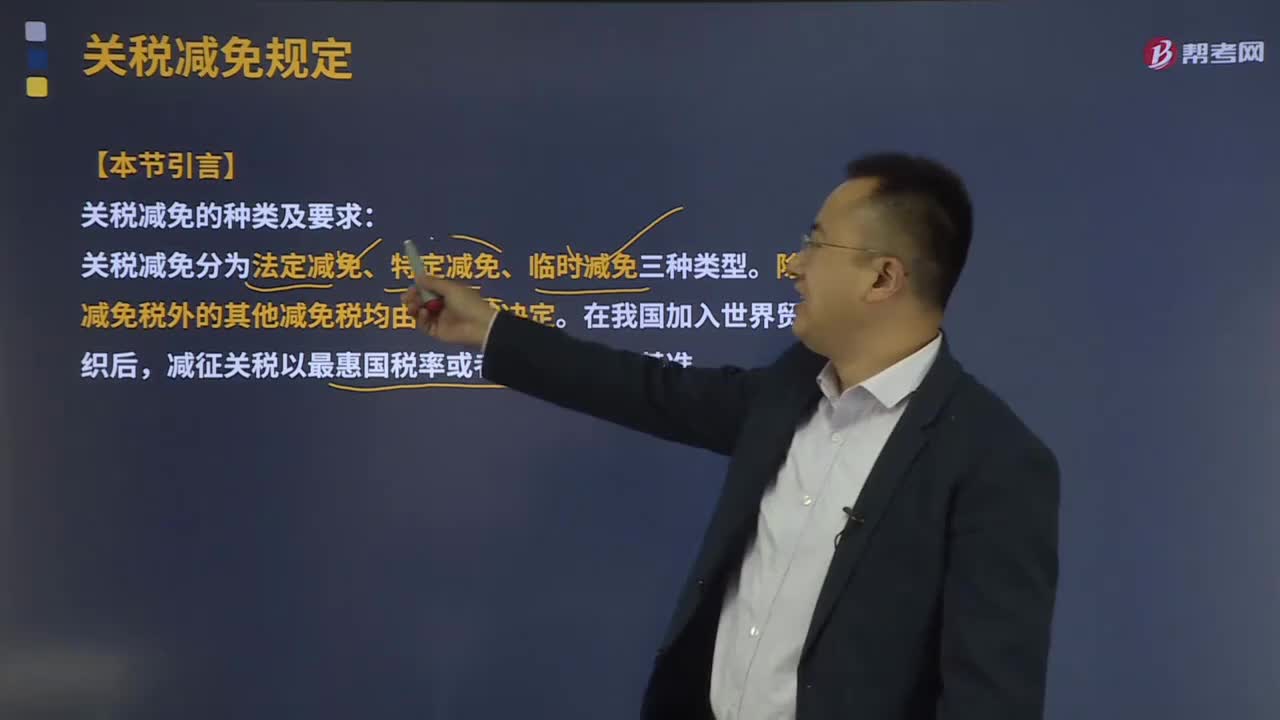

11:06

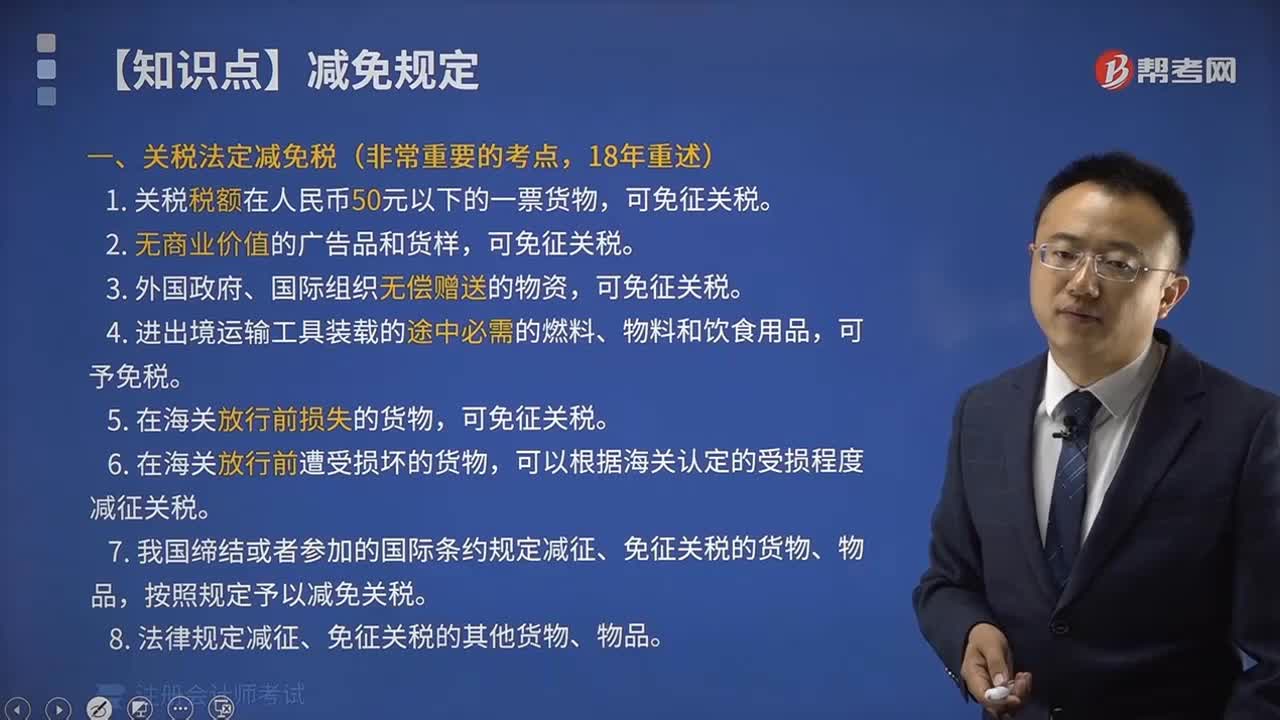

11:06关税减免的规定有哪些?:(一)关税法定减免税(非常重要的考点,可以根据海关认定的受损程度减征关税,7、我国缔结或者参加的国际条约规定减征、免征关税的货物、物品。8、法律规定减征、免征关税的其他货物、物品,免征进口关税和进口环节增值税和消费税,对康复、福利机构、假肢厂和荣誉军人康复医院进口国内不能生产的、该规定明确的残疾人专用品。免征进口关税和进口环节增值税。

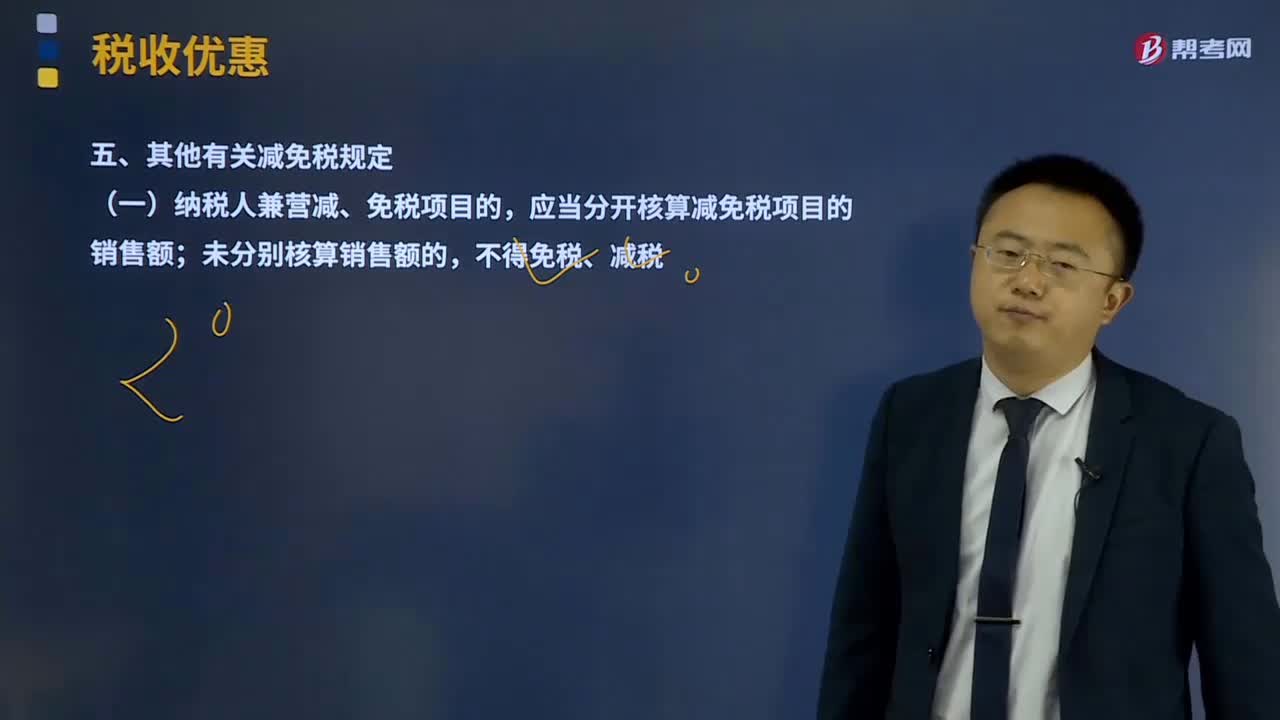

05:09

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

06:21

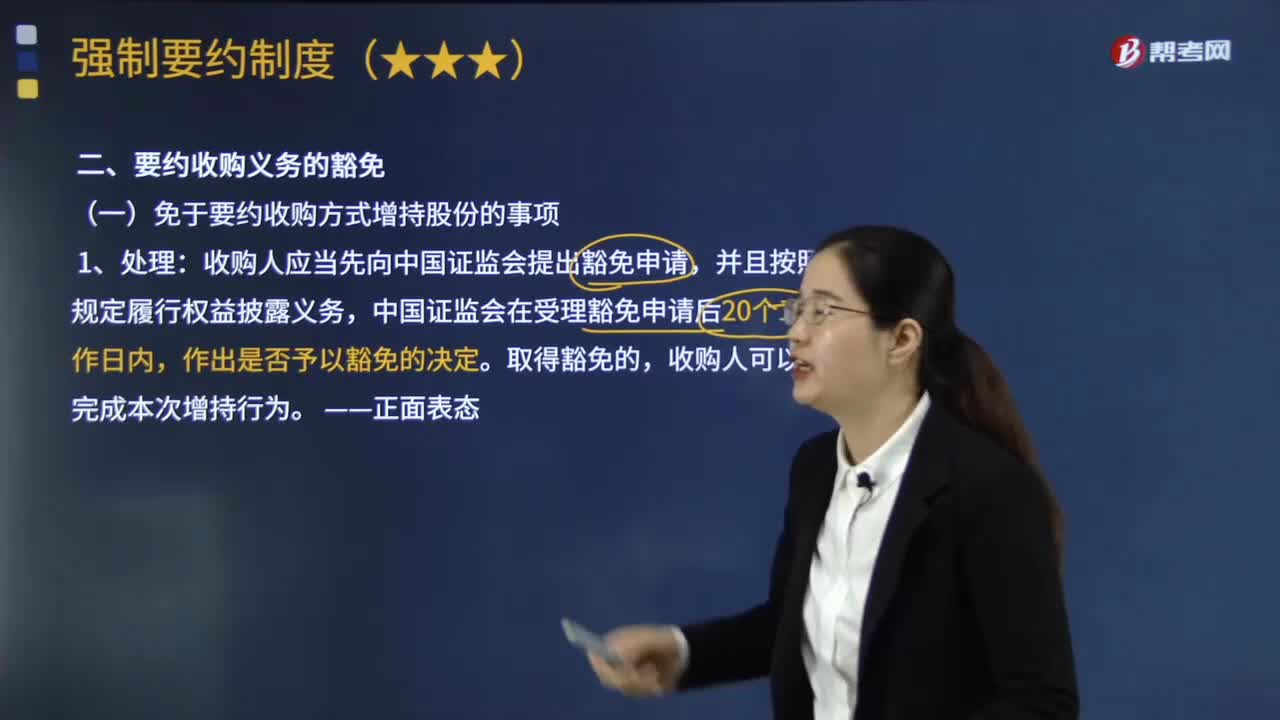

06:21免于要约收购方式增持股份的情形有哪些?:收购人可以向中国证监会提出免于以要约方式增持股份的申请,【案例】甲上市公司的控股股东乙公司 将其持有的甲公司35%的股份全部协议转让给丙公司,但只要收购人丙公司与出让人乙公司能够证明,本次转让未导致上市公司的实际控制人发生变化(甲上市公司的实际控制人还是丁公司),收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。

00:48

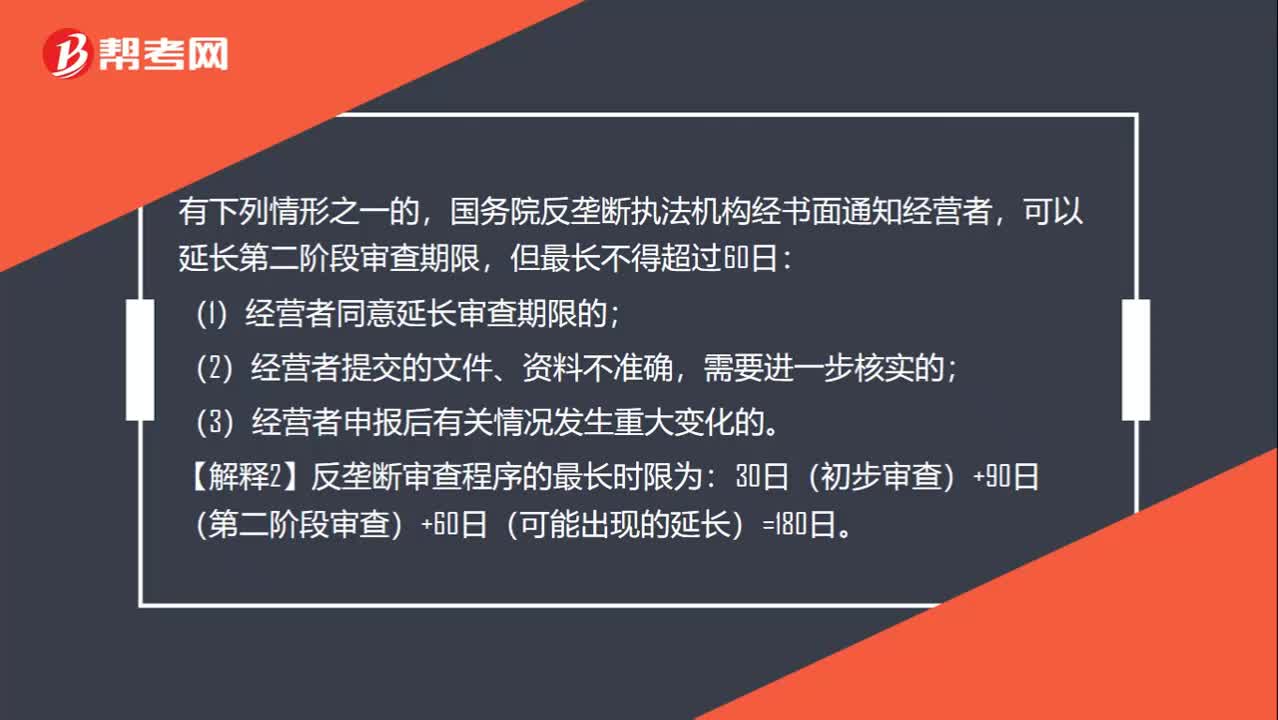

00:48有哪些情形可以延长第二阶段审查期限?:有哪些情形可以延长第二阶段审查期限?有下列情形之一的,国务院反垄断执法机构经书面通知经营者,可以延长第二阶段审查期限,但最长不得超过60日:(1)经营者同意延长审查期限的;(2)经营者提交的文件、资料不准确,需要进一步核实的;(3)经营者申报后有关情况发生重大变化的。【解释2】反垄断审查程序的最长时限为:30日(初步审查)+90日(第二阶段审查)+60日(可能出现的延长)=180日。

00:21

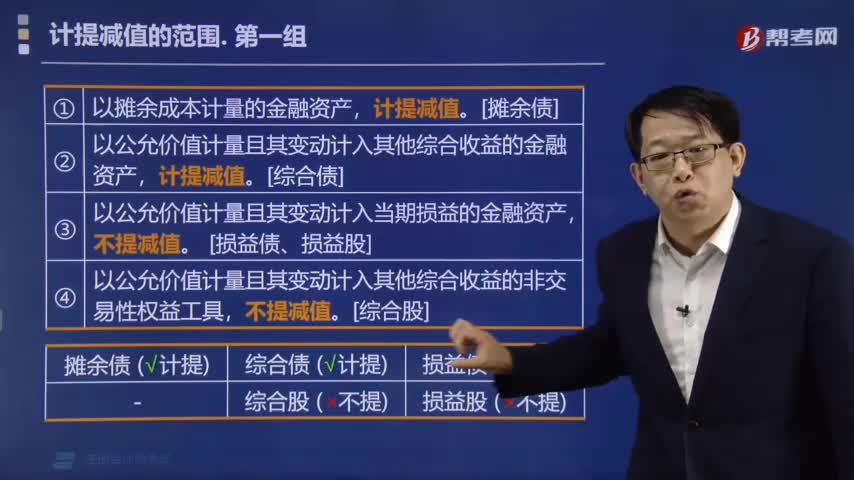

00:21无形资产减值准备可以转回吗?:无形资产减值准备可以转回吗?无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。无形资产减值准备一旦计提,以后期间不得转回。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日