下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:23

03:23税务行政复议申请人和被申请人分别有哪些?:税务行政复议申请人和被申请人分别有哪些?税务行政复议申请人:在行政管理相对人没有申请行政复议时,税务行政复议被申请人:(2)税务机关委托的单位和个人的代征行为;(3)税务机关与法律、法规授权的组织以共同的名义作出;(5)经上级税务机关批准作出具体行政行为;行政复议机关可以通知利害关系人作为第三人参加行政复议。被申请人不得委托本机关以外的人员参加行政复议。

04:44

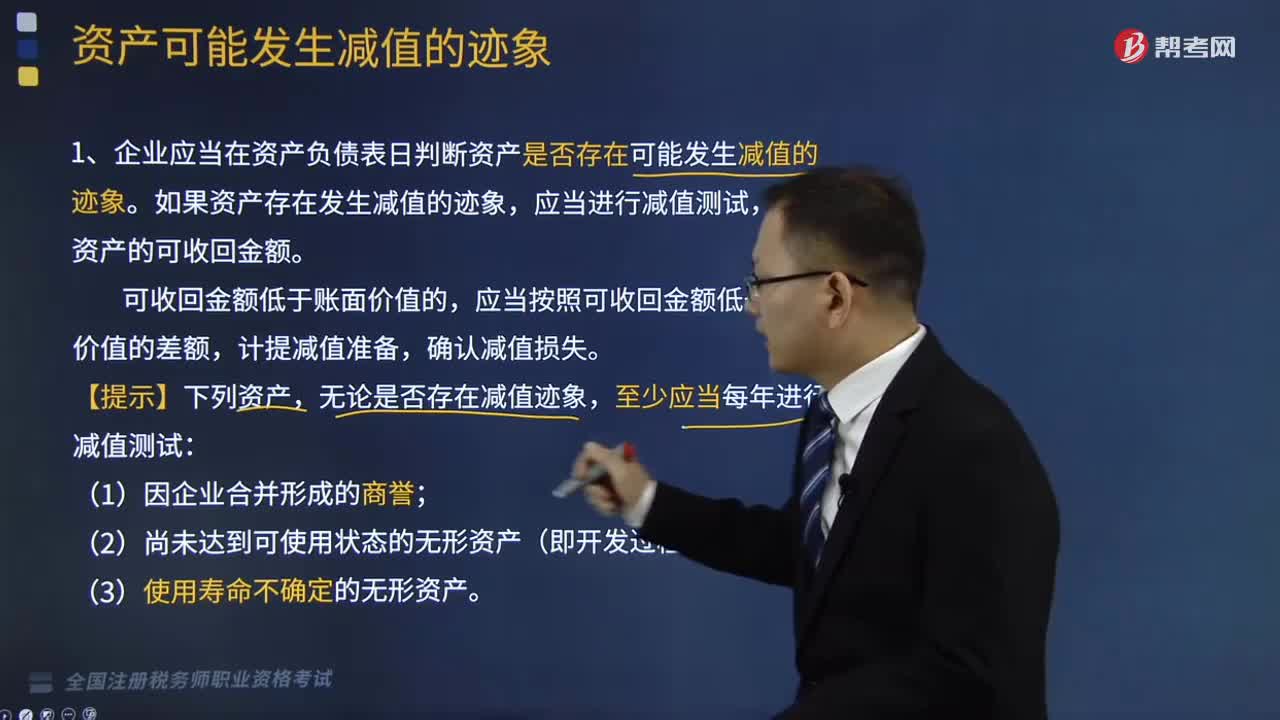

04:44资产可能发生减值的迹象有哪些情形?:资产可能发生减值的迹象有哪些情形?企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。如果资产存在发生减值的迹象,估计资产的可收回金额。应当按照可收回金额低于账面价值的差额,无论是否存在减值迹象,表明资产可能发生了减值:导致资产可收回金额大幅度降低。(5)资产已经或者将被闲置、终止使用或者计划提前处置。(6)企业内部报告表明资产的经济绩效已经低于或者将低于预期。

03:12

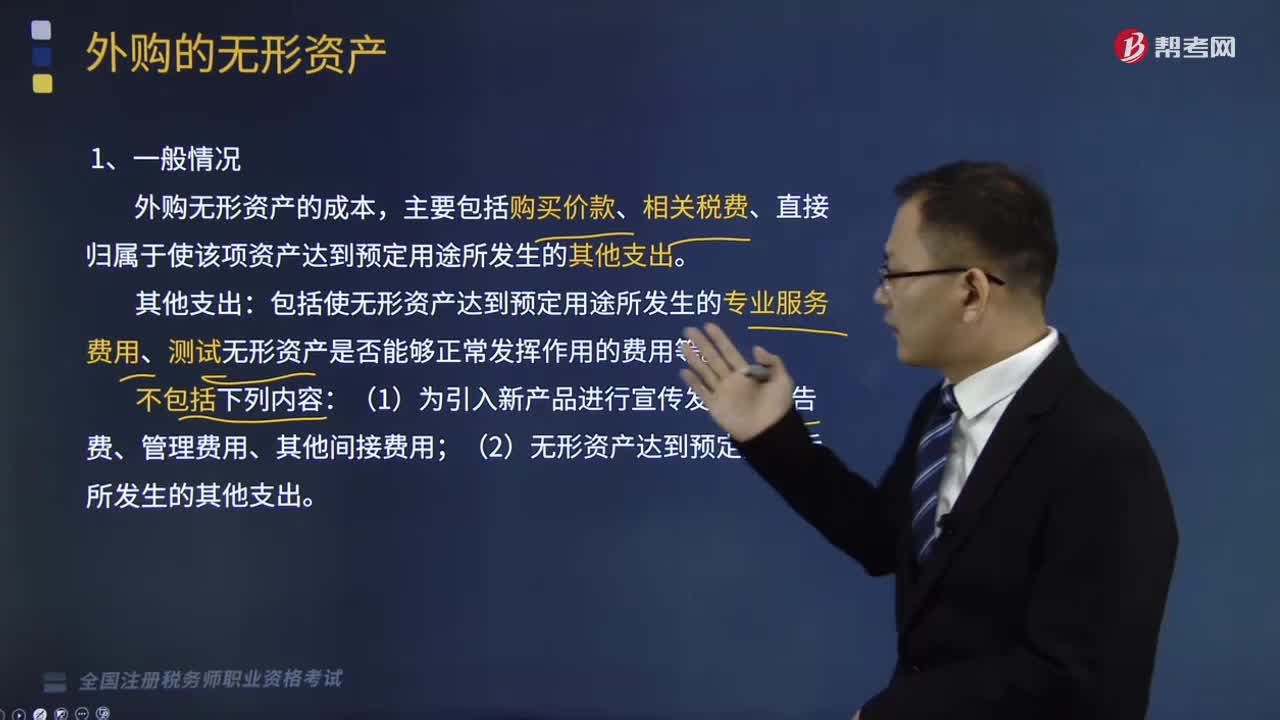

03:12外购的无形资产有哪些?:主要包括购买价款、相关税费、直接归属于使该项资产达到预定用途所发生的其他支出:包括使无形资产达到预定用途所发生的专业服务费用、测试无形资产是否能够正常发挥作用的费用等:(2)无形资产达到预定用途后所发生的其他支出,购买无形资产的价款超过正常信用条件延期支付。无形资产的初始成本以购买价款的现值为基础确定:实际支付的价款与购买价款的现值之间的差额作为未确认融资费用。

07:04

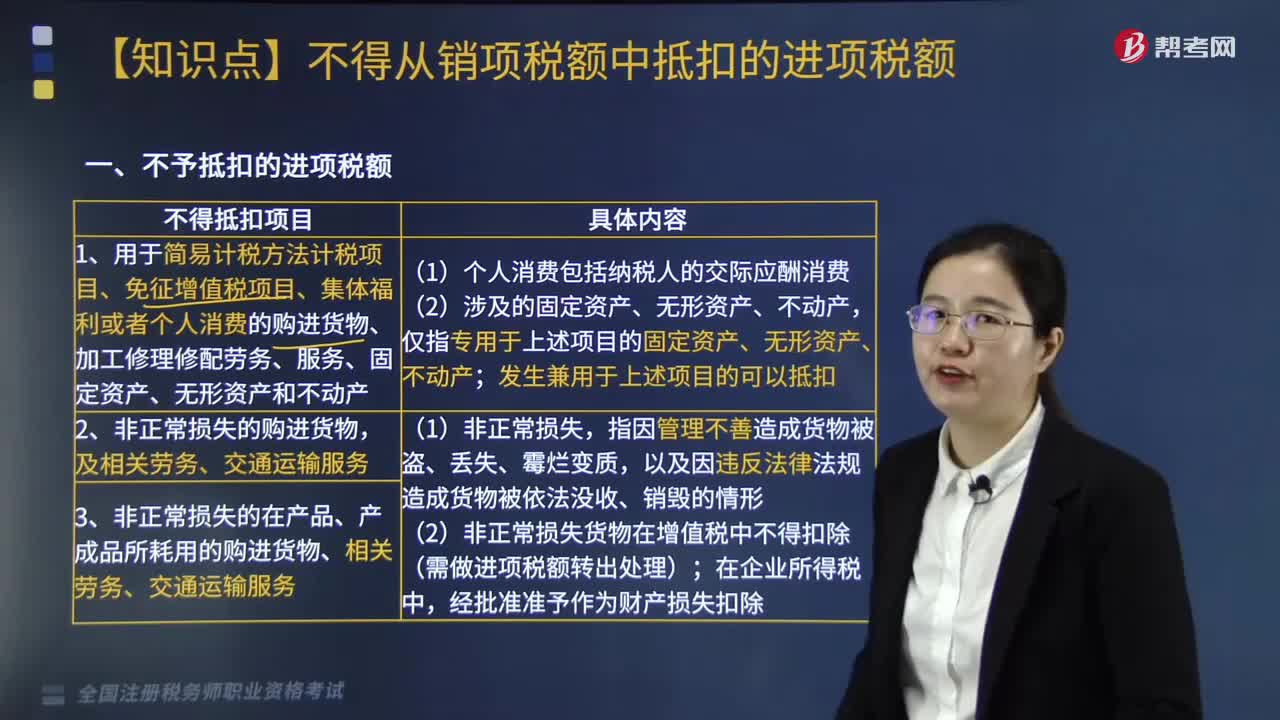

07:04不予抵扣的进项税额的项目有哪些?:不予抵扣的进项税额的项目如下:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、固定资产、无形资产和不动产。2.非正常损失的购进货物,3.非正常损失的在产品、产成品所耗用的购进货物、相关劳务、交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

02:07

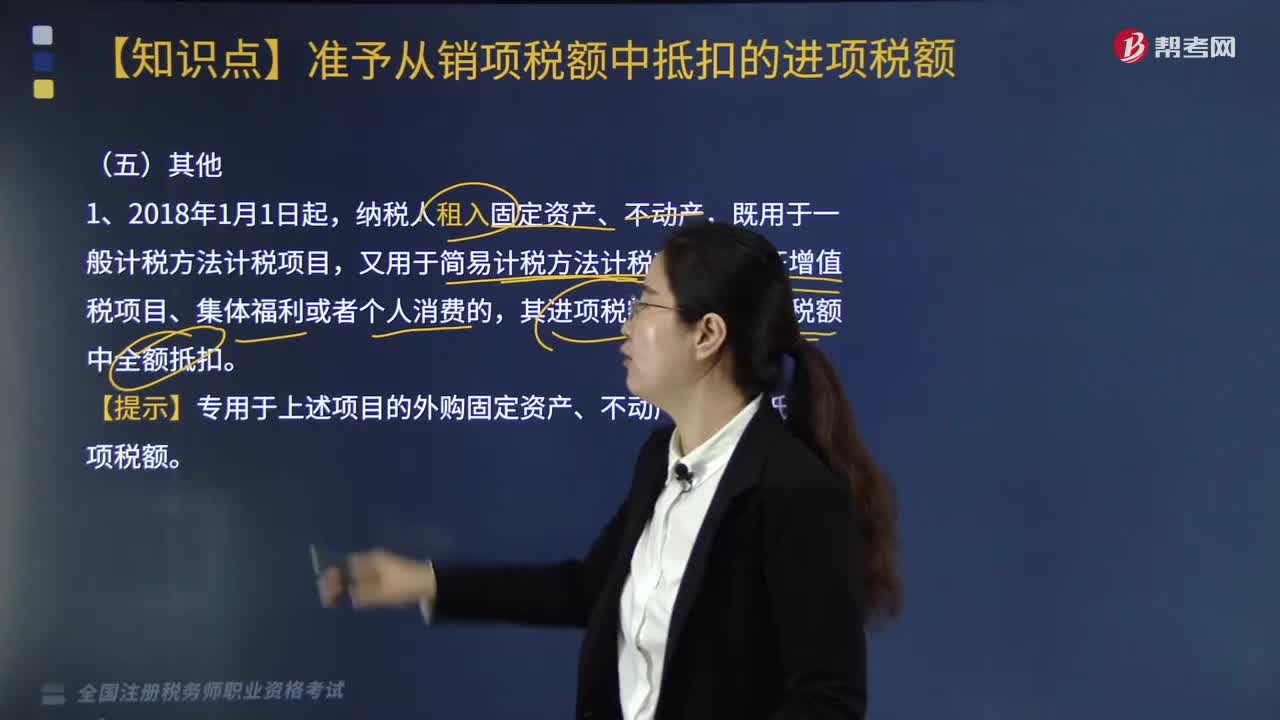

02:07其他准予从销项税额中抵扣的进项税额有哪些?:其他准予从销项税额中抵扣的进项税额有哪些?纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。【提示】专用于上述项目的外购固定资产、不动产,不得抵扣进项税额。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·单选题】某企业为增值税一般纳税人,不含税租金共计180万元,本月支付一年租金。

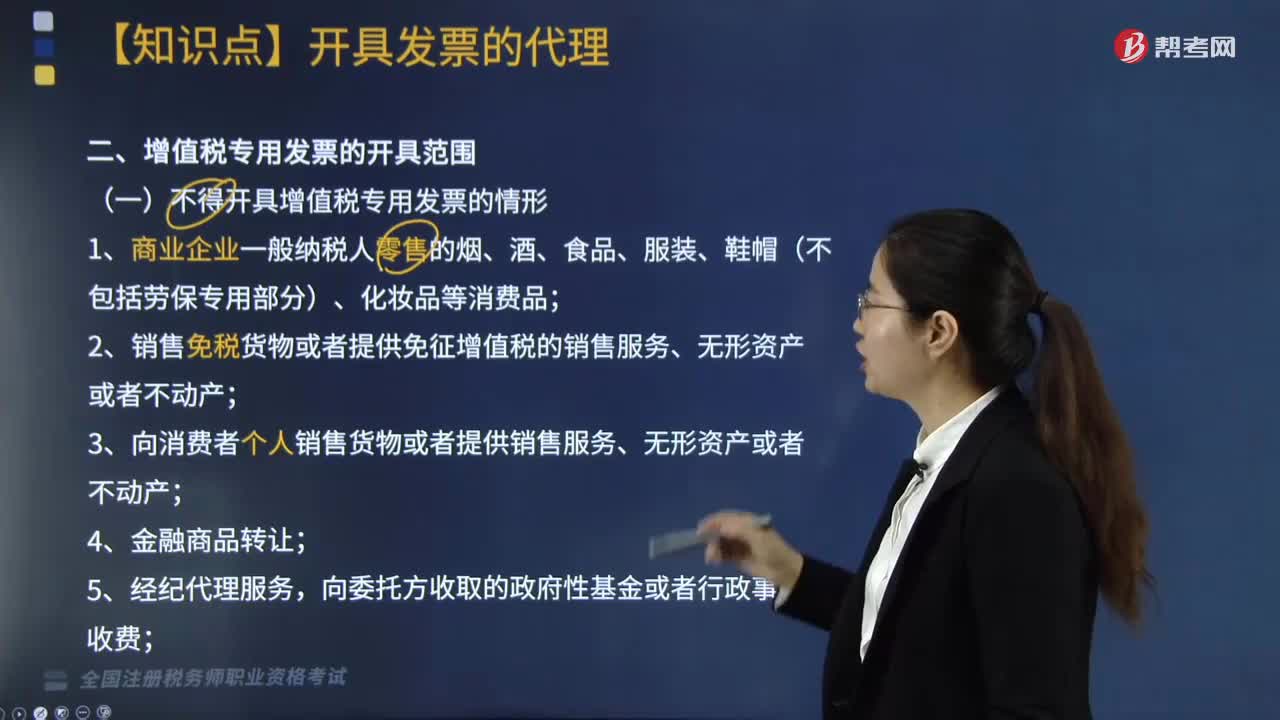

03:56

03:56不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形主要包括12种情况,2.销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;6.2016年4月30日前签订融资性售后回租合同且选择按扣除向承租方收取的价款本金以及对外支付利息方法缴纳增值税的纳税人,7.提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

00:23

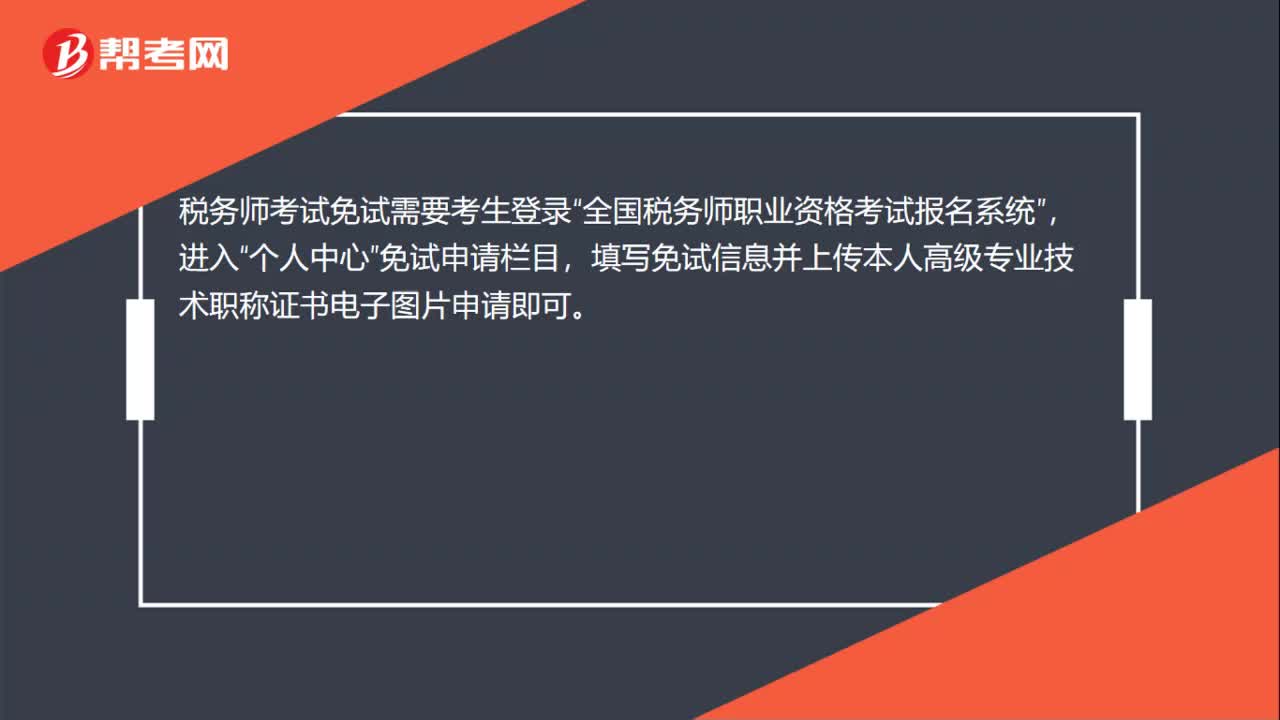

00:23税务师考试免试怎么申请?:税务师考试免试怎么申请?税务师考试免试需要考生登录“全国税务师职业资格考试报名系统”进入,个人中心“免试申请栏目”填写免试信息并上传本人高级专业技术职称证书电子图片申请即可。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

04:29

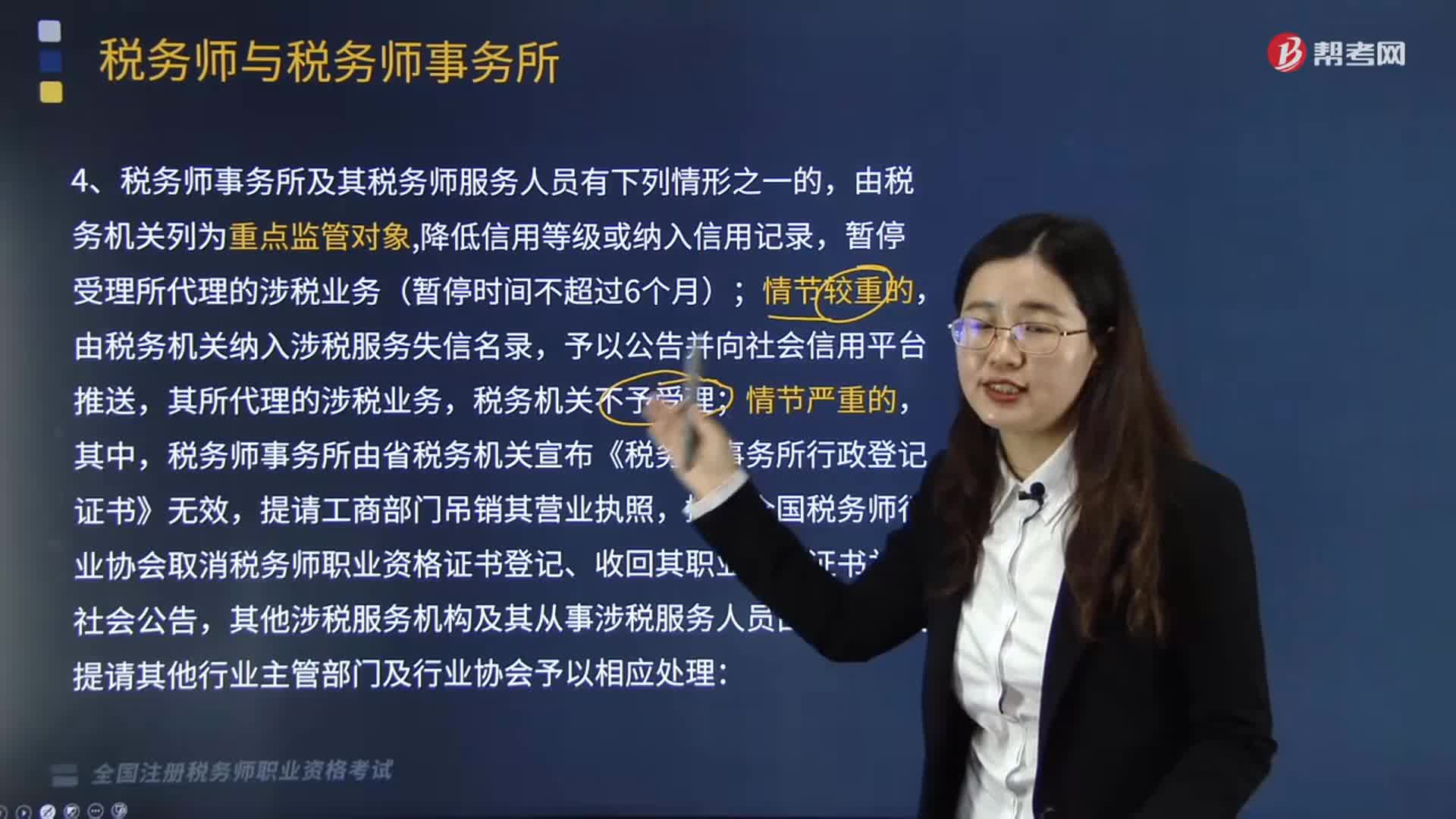

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日