下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:52

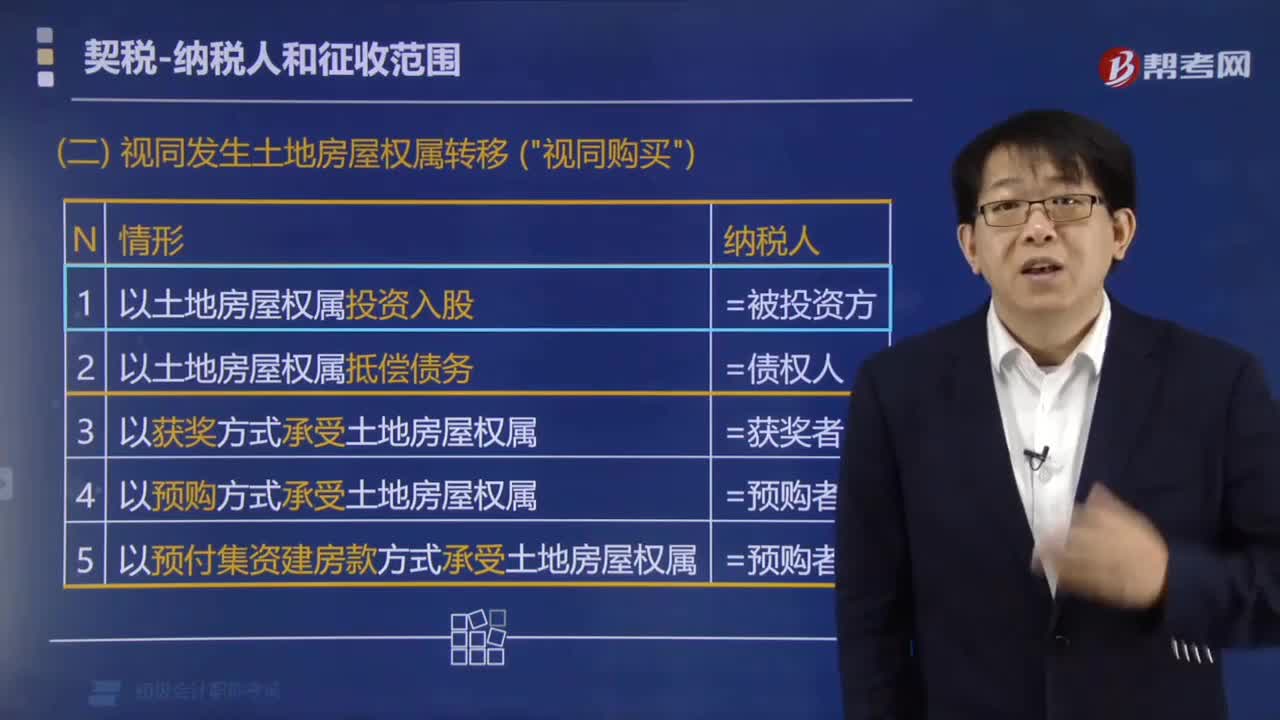

01:52哪些方式转移土地房屋权属的视同土地使用权转让?:哪些方式转移土地房屋权属的视同土地使用权转让?土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:(1)以土地、房屋权属作价投资入股。对以土地、房屋权属作价入股或作为出资投入企业的,(2)以土地、房屋权属抵偿债务。(3)以获奖方式承受土地、房屋权属。(4)以预购方式承受土地、房屋权属。(5)以预付集资建房款方式承受土地、房屋权属。B.以获奖方式取得房屋所有权。

00:44

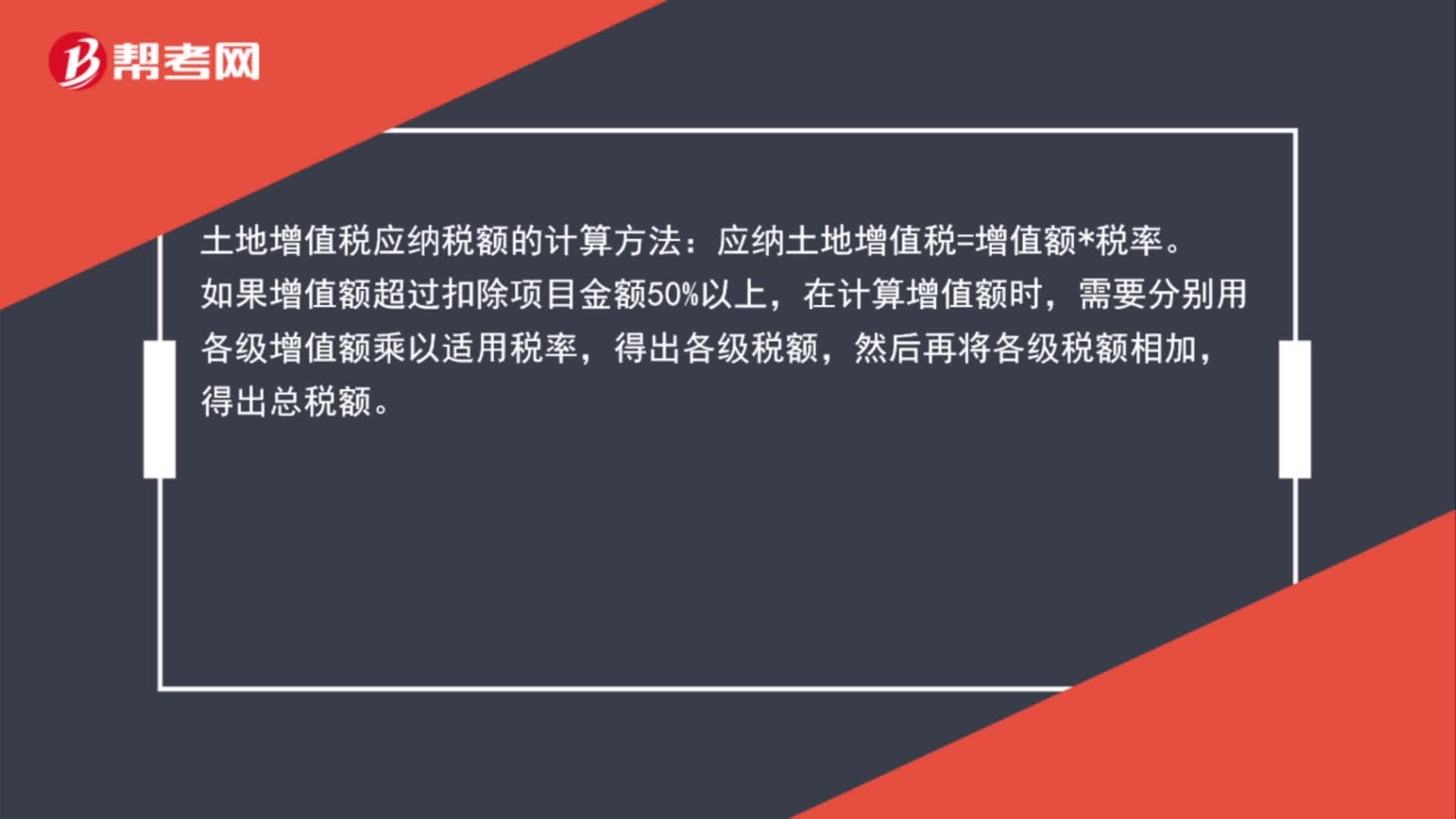

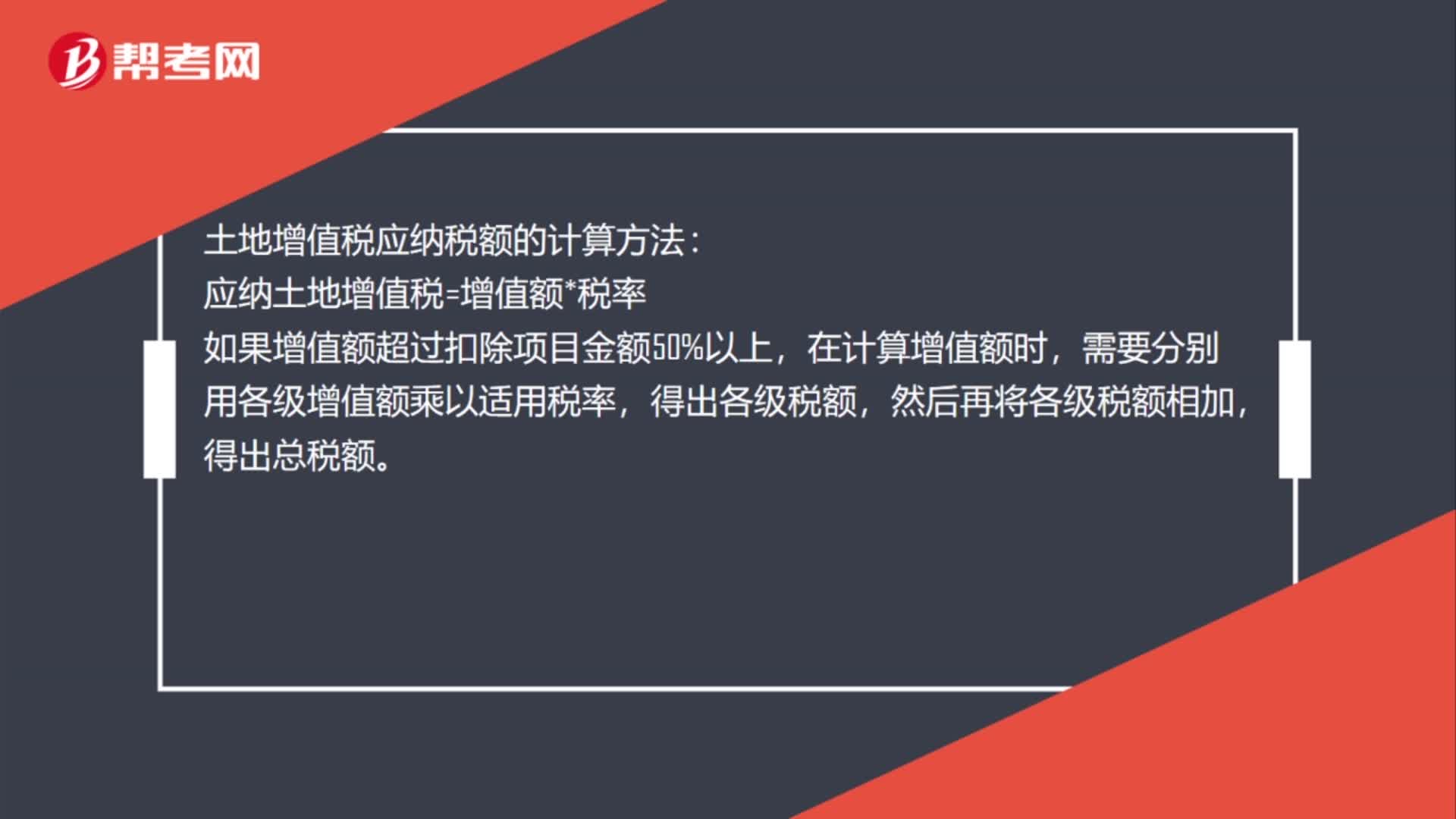

00:44土地增值税应纳税额的计算方法是什么?:土地增值税应纳税额的计算方法:应纳土地增值税=增值额*税率。如果增值额超过扣除项目金额50%以上,在计算增值额时,需要分别用各级增值额乘以适用税率,得出各级税额,然后再将各级税额相加,得出总税额。

00:22

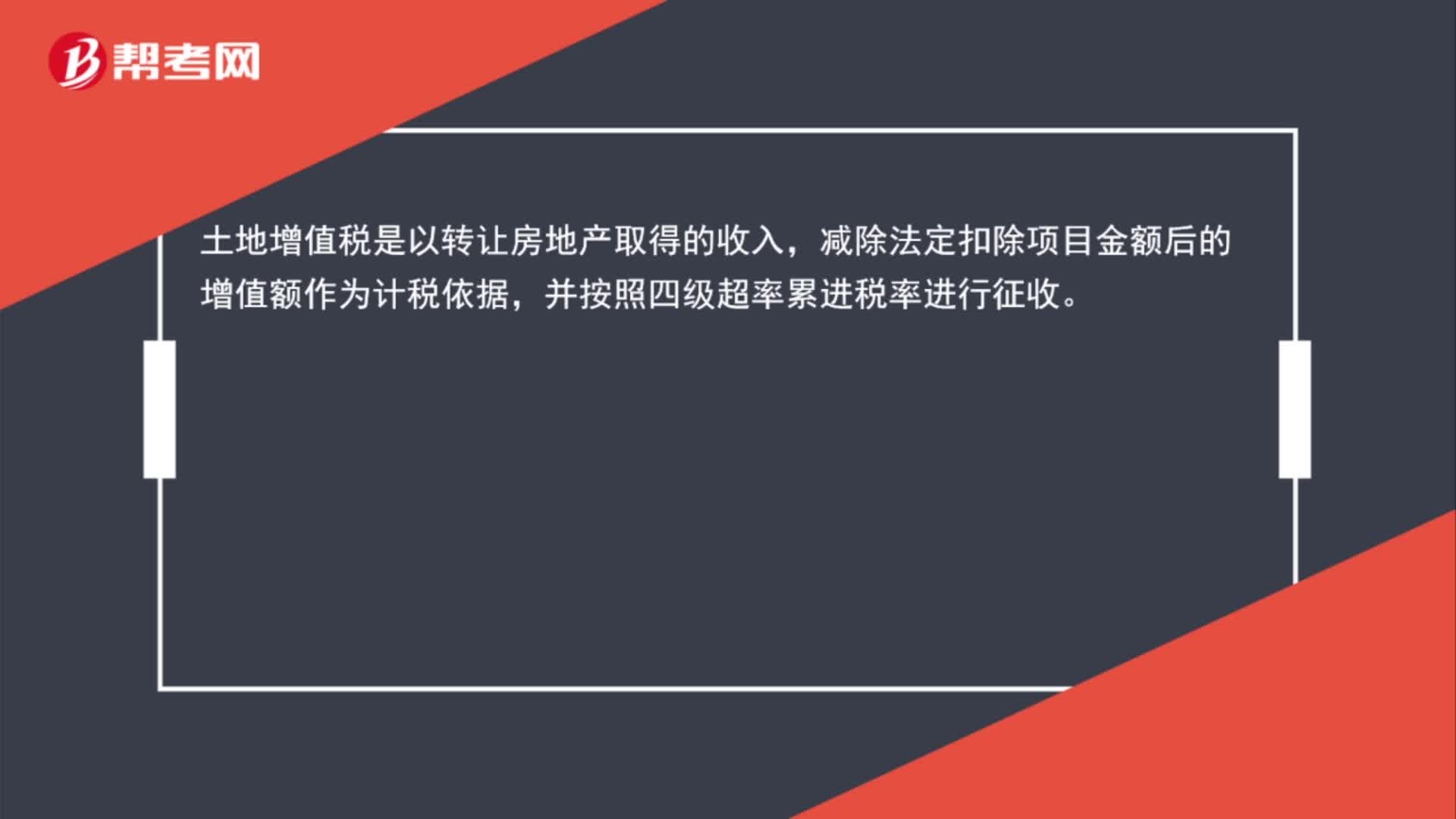

00:22土地增值税采用什么税率?:土地增值税采用什么税率?土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

01:37

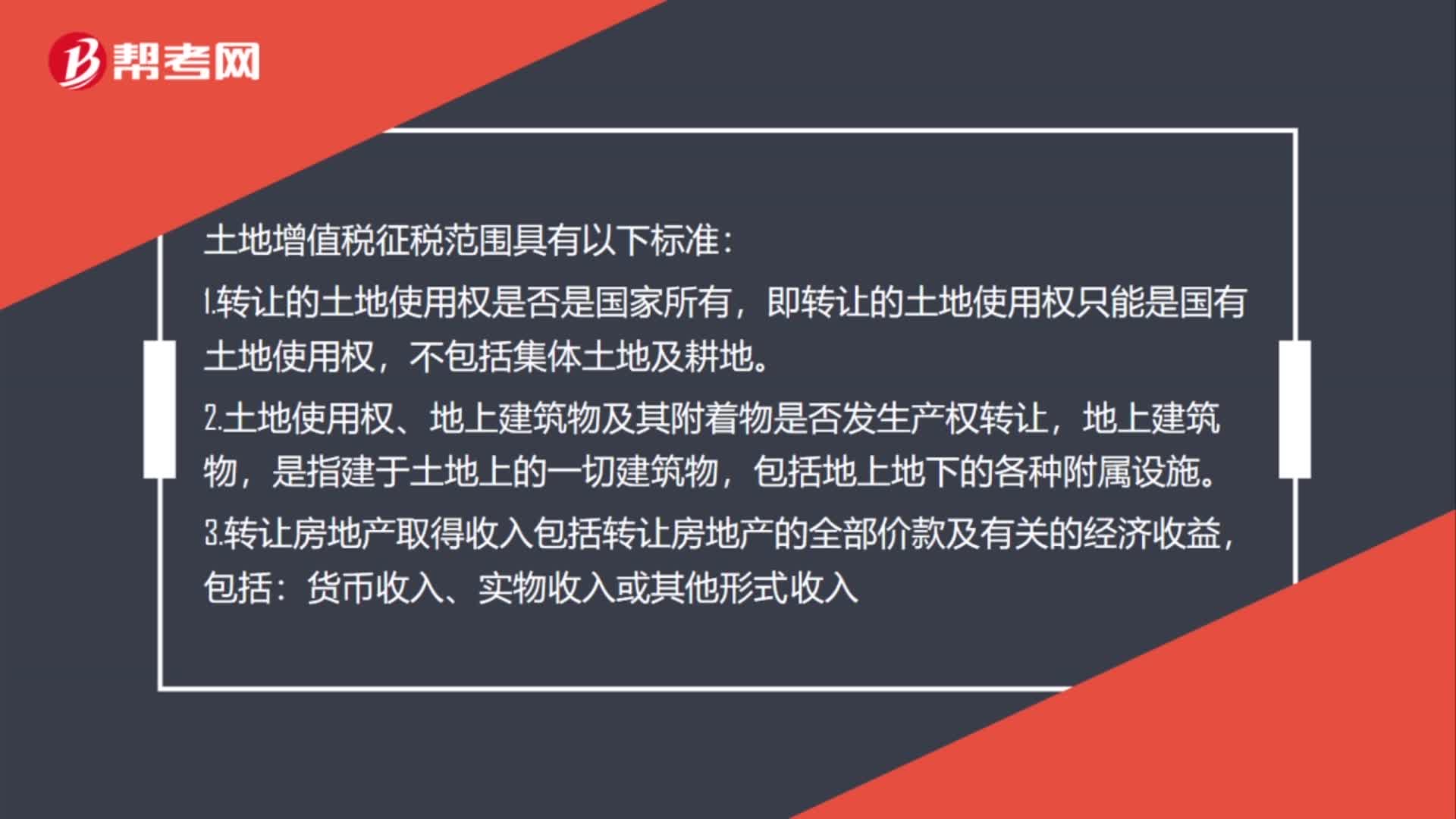

01:37土地增值税征税范围标准是什么?:土地增值税征税范围标准是什么?土地增值税征税范围具有以下标准:1.转让的土地使用权是否是国家所有,即转让的土地使用权只能是国有土地使用权,不包括集体土地及耕地。2.土地使用权、地上建筑物及其附着物是否发生产权转让,是指建于土地上的一切建筑物,3.转让房地产取得收入包括转让房地产的全部价款及有关的经济收益,4.纳税人转让国有土地使用权、地上的建筑物及其附着物必须是有偿转让房地产的行为。

00:39

00:39土地增值税应纳税额的计算方法是什么?:土地增值税应纳税额的计算方法:应纳土地增值税=增值额*税率,如果增值额超过扣除项目金额50%以上,在计算增值额时,需要分别用各级增值额乘以适用税率,得出各级税额,然后再将各级税额相加。得出总税额

00:24

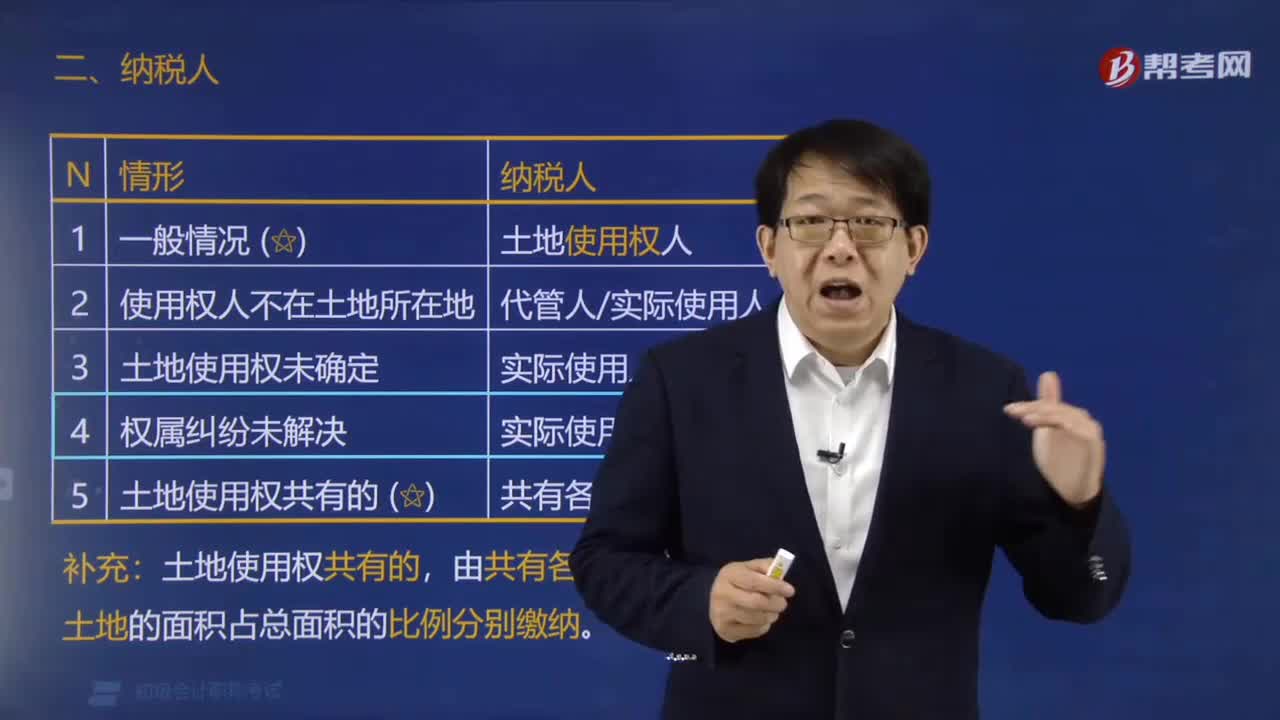

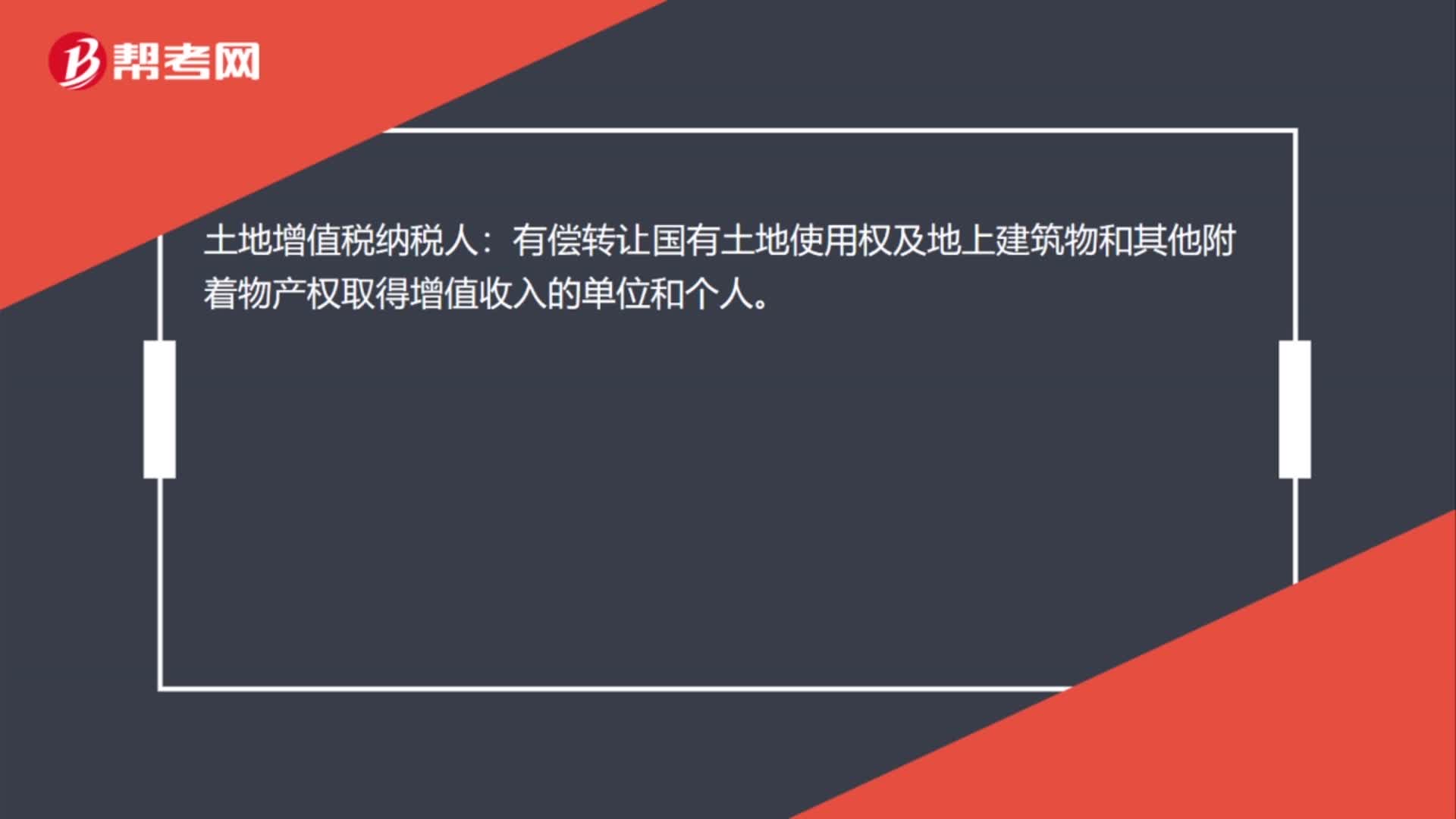

00:24土地增值税纳税人是什么?:土地增值税纳税人:有偿转让国有土地使用权及地上建筑物和其他附着物产权取得增值收入的单位和个人。

00:55

00:55计算土地增值税的步骤和公式是什么?:计算土地增值税的步骤和公式是什么?1.计算土地增值税的步骤;(1)计算收入总额;(2)计算扣除项目金额;(3)用收入总额减除扣除项目金额计算增值额,(4)计算增值额与扣除项目之间的比例;以确定使用税率的档次和速算扣除系数。(5)套用公式计算税额2.计算土地增值税的公式应纳税额=增值额×税率-扣除项目金额×速算扣除系数

01:47

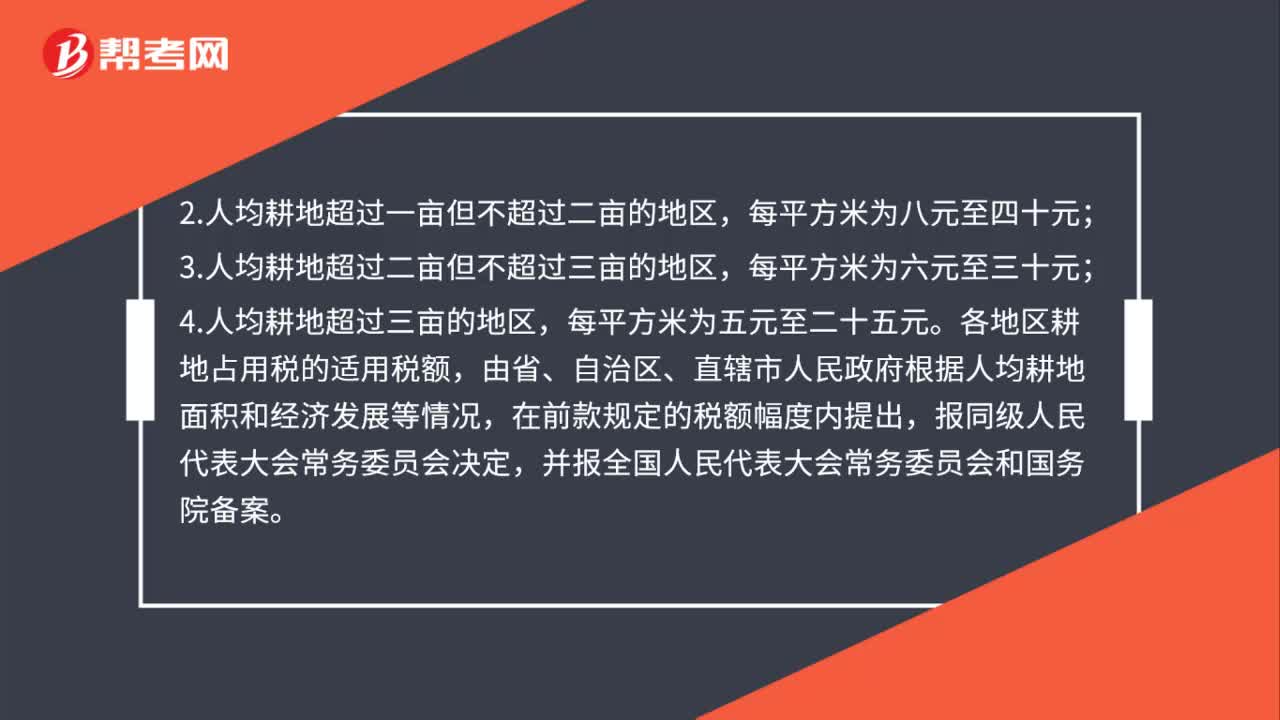

01:47耕地占用税的税额是如何规定的?:耕地占用税的税额是如何规定的?耕地占用税的税额如下:1.人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,3.人均耕地超过二亩但不超过三亩的地区,4.人均耕地超过三亩的地区,各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,各省、自治区、直辖市耕地占用税适用税额的平均水平。

02:32

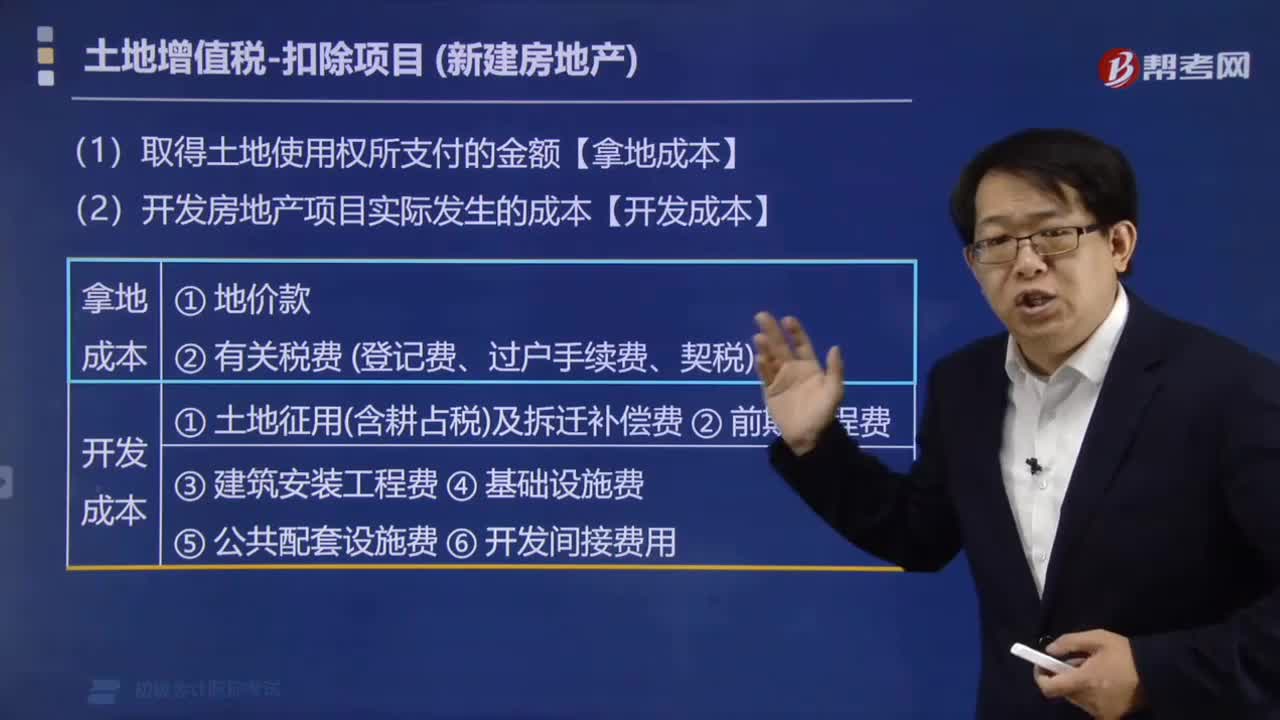

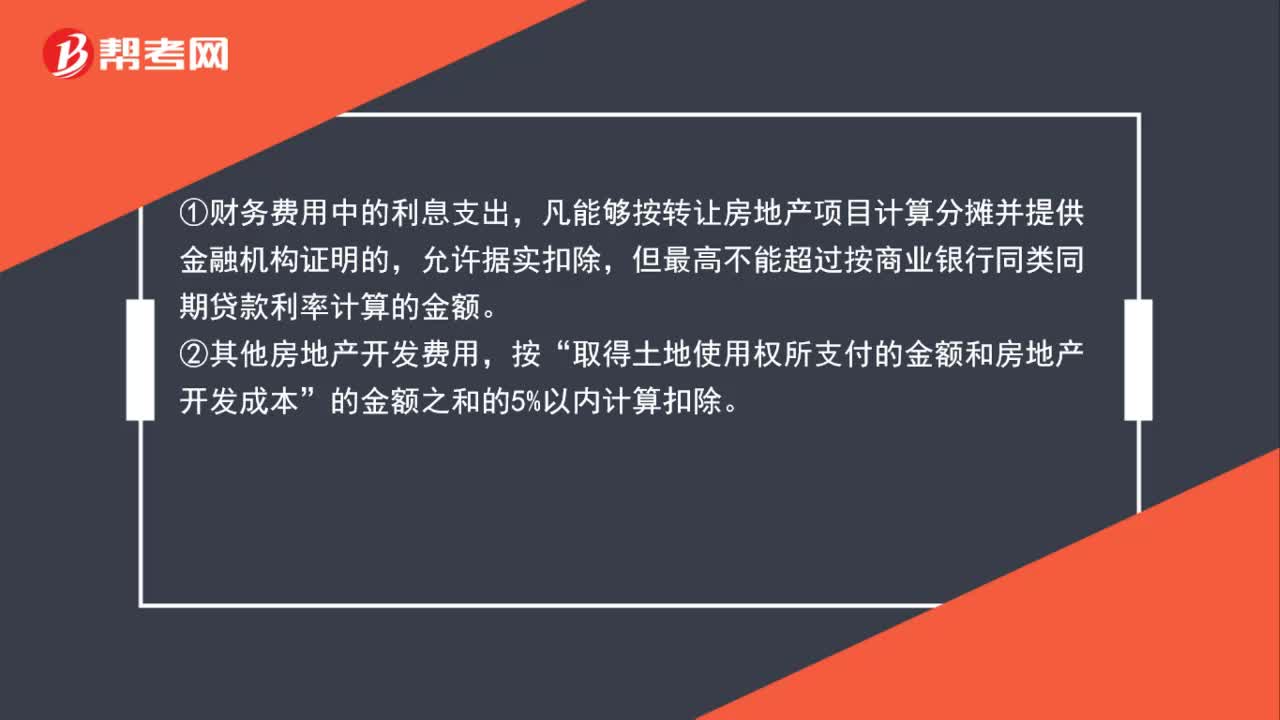

02:32土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

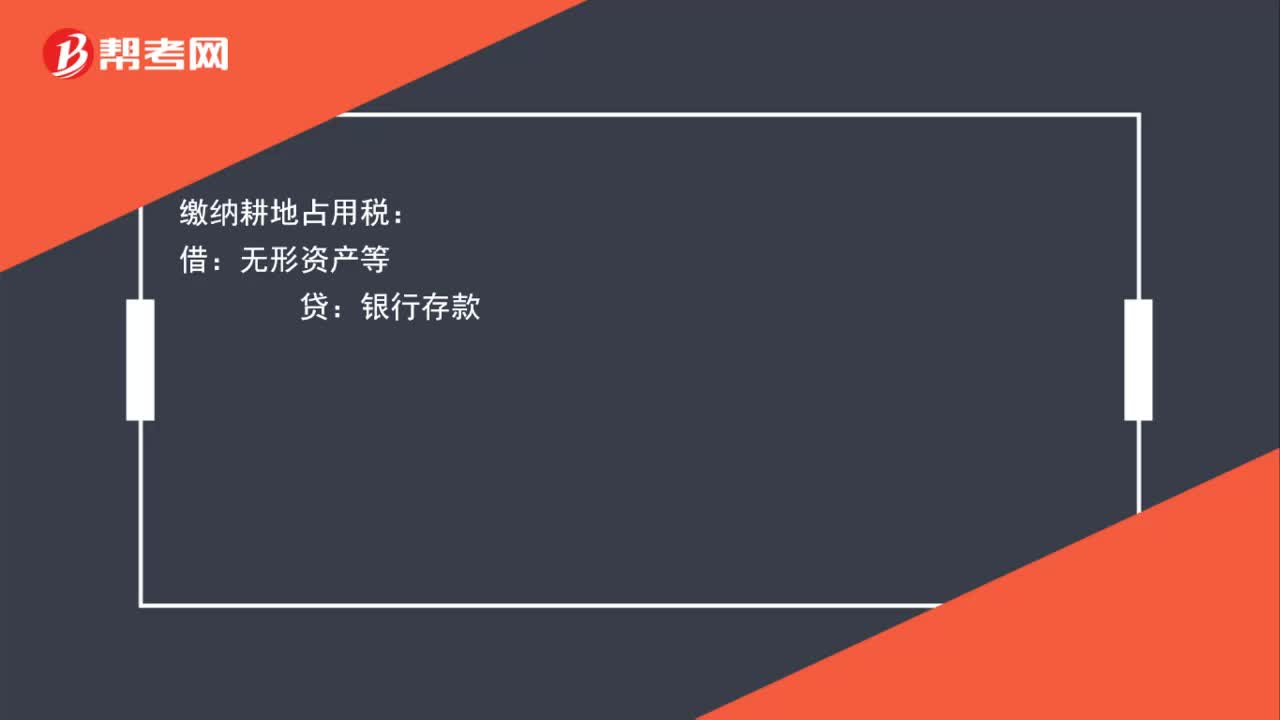

00:35

00:35印花税和耕地占用税分录怎么写?:印花税和耕地占用税分录怎么写?缴纳印花税:税金及附加:银行存款:缴纳耕地占用税:借无形资产等贷银行存款

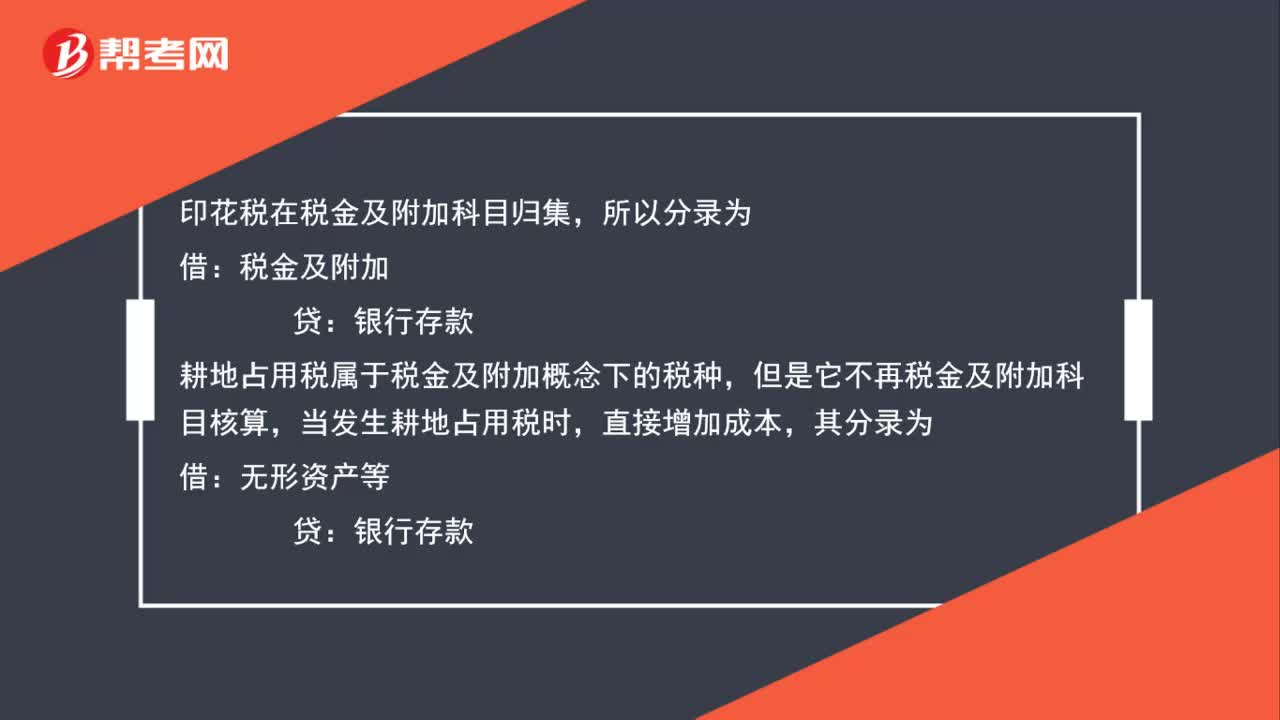

00:53

00:53印花税和耕地占用税如何做分录?:印花税和耕地占用税如何做分录?印花税在税金及附加科目归集,所以分录为:税金及附加:贷,银行存款,耕地占用税属于税金及附加概念下的税种,但它不在税金及附加科目核算,当发生耕地占用税时:直接增加成本:其分录为:借无形资产等贷银行存款

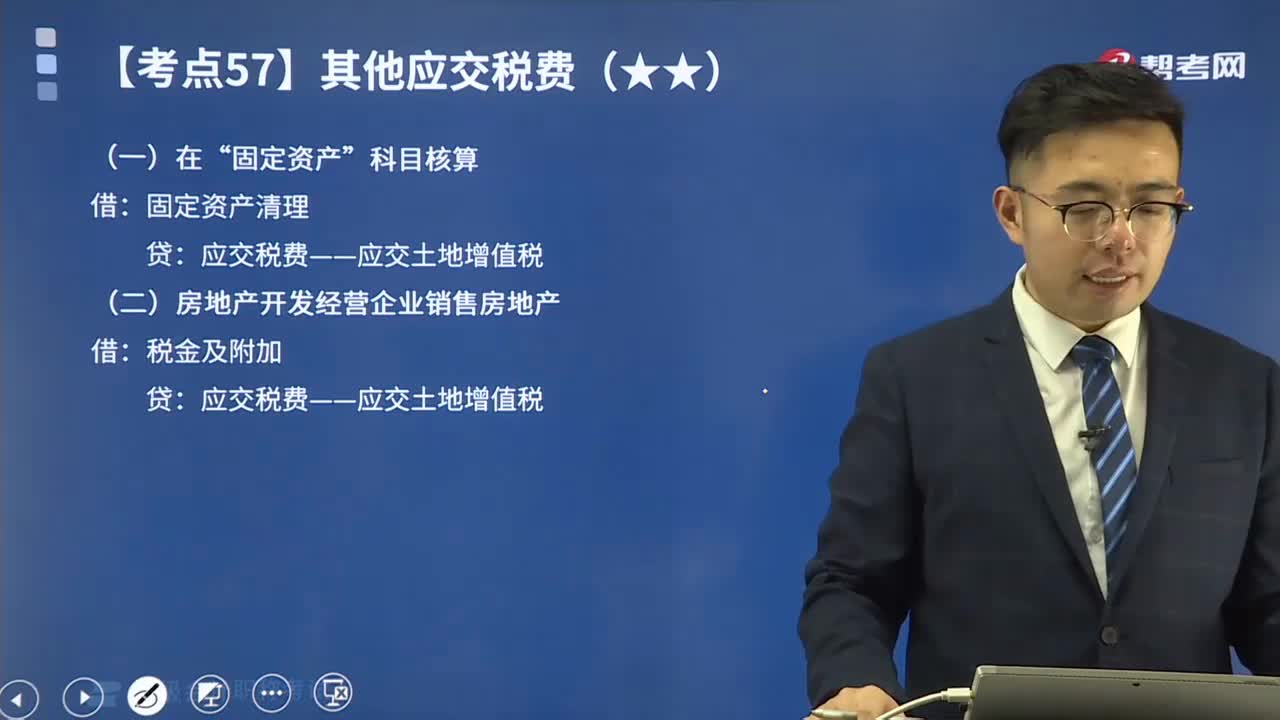

02:30

02:30其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日