下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:58

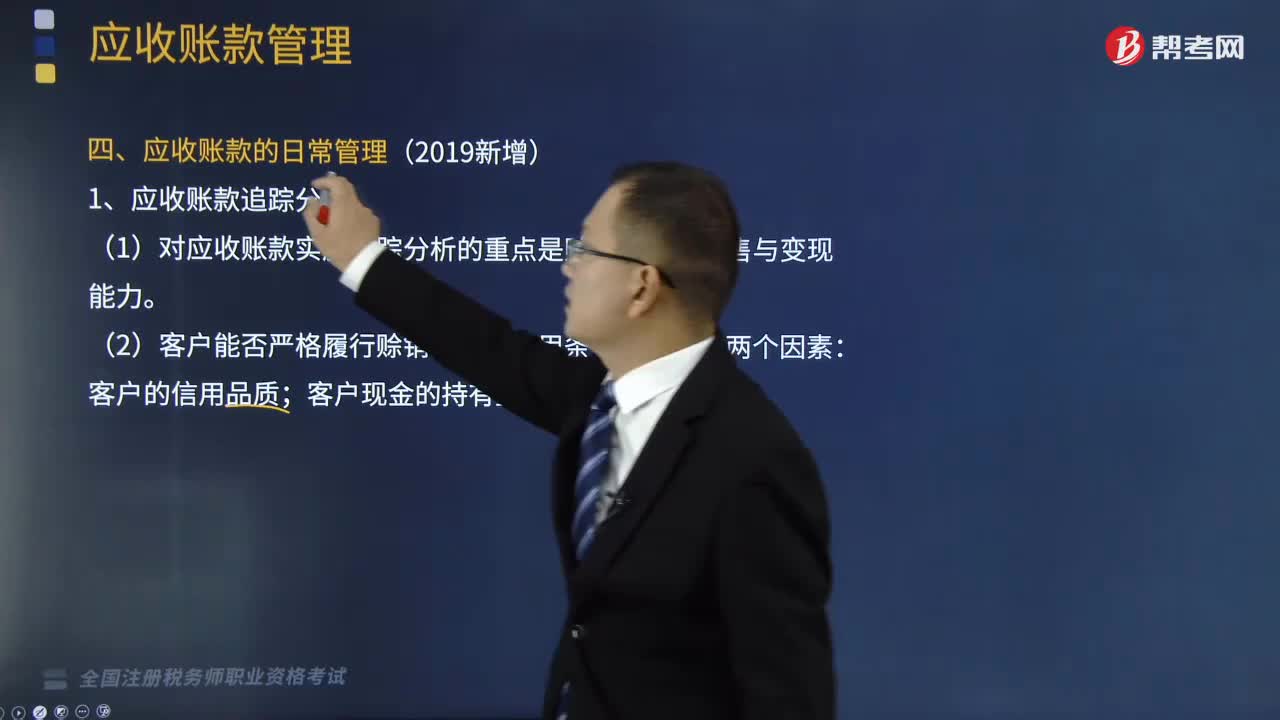

02:58应收账款的日常管理包括哪些内容?:(1)对应收账款实施追踪分析的重点是赊销商品的销售与变现能力,2.应收账款账龄分析,(3)应收账款账龄分析主要是考查研究应收账款的账龄结构,企业应采取不同的收账方法:3.建立应收账款坏账准备制度,应收账款保理是企业将赊销形成的未到期应收账款:(2)应收账款保理的作用。A.应收账款追踪分析B.应收账款账龄分析C.建立应收账款坏账准备制度【解析】应收账款的日常管理包括

08:55

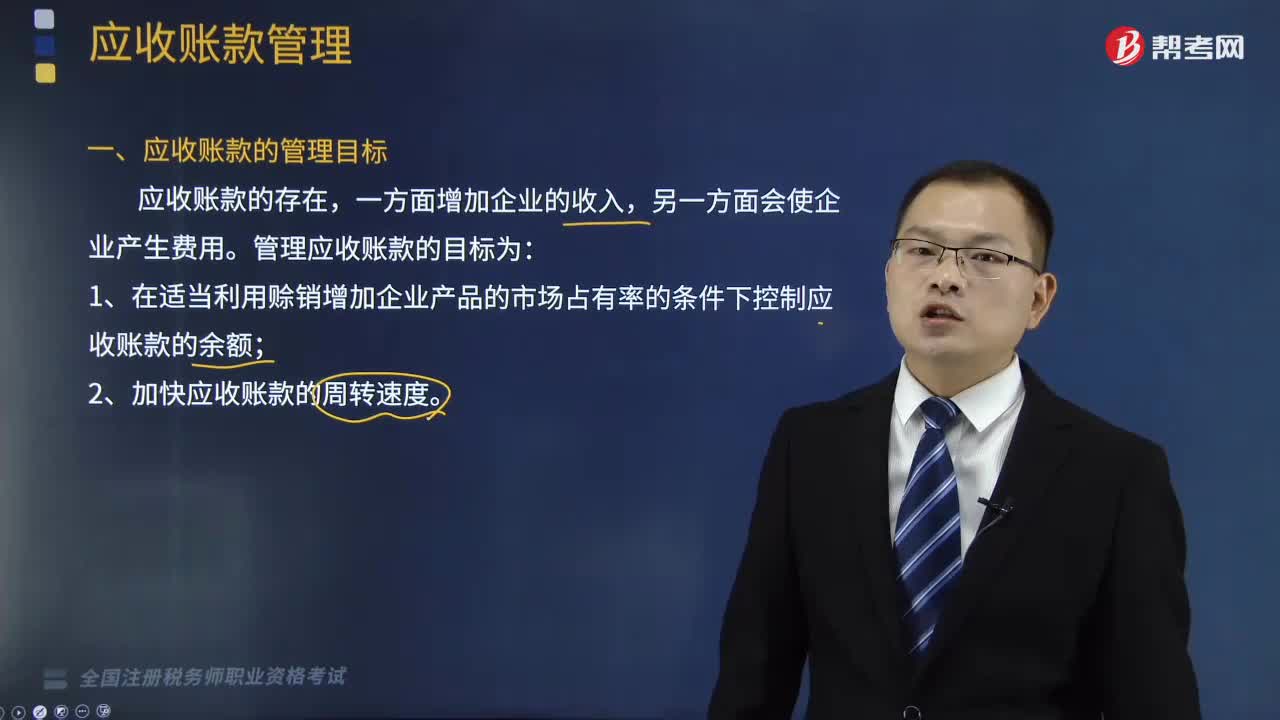

08:55企业的应收账款的管理目标是什么?以及应收账款的成本包括哪些?:企业的应收账款是企业在销售产品时由于延迟收款而形成的。企业应收账款的存在有利于增加企业的竞争力,(1)在适当利用赊销增加企业产品的市场占有率的条件下控制应收账款的余额。应收账款占用资金的应计利息(即机会成本)。=应收账款占用资金×资本成本。=应收账款平均余额×变动成本率×资本成本。主要是指企业管理应收账款所增加的费用。

02:04

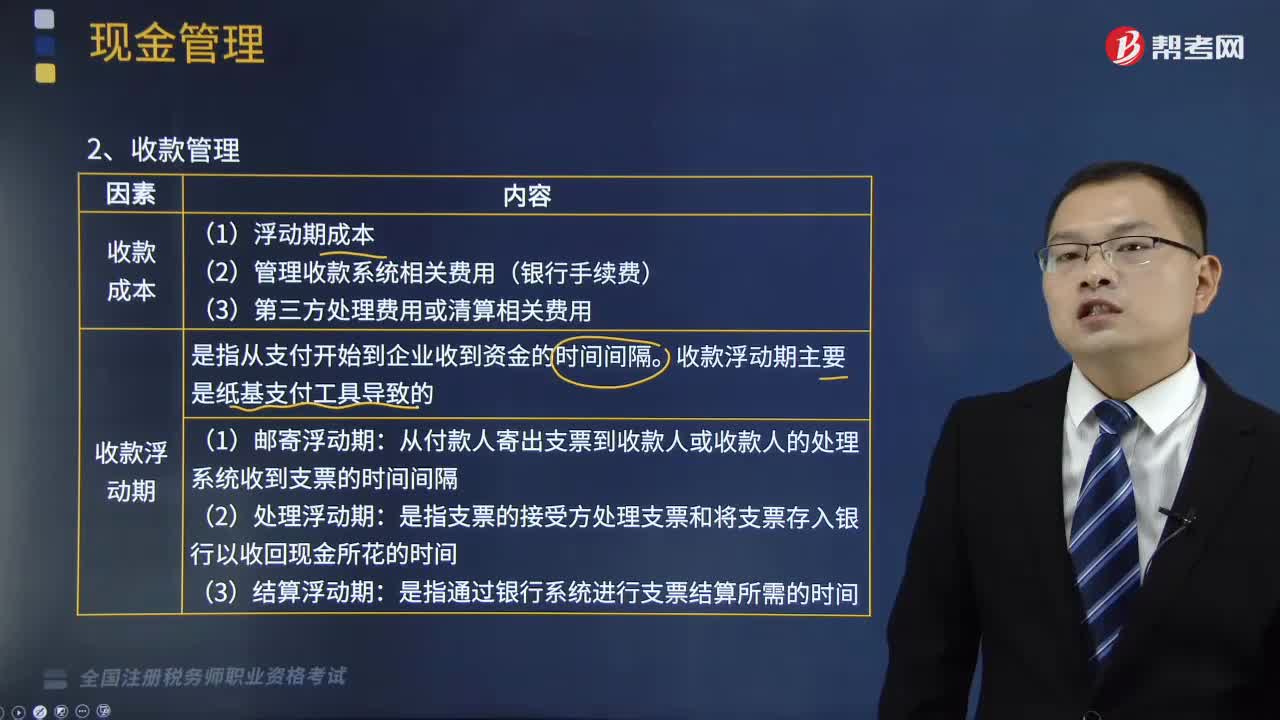

02:04收款管理和付款管理包括哪些内容?:收款管理和付款管理包括哪些内容?现金收支日常管理包括现金周转期、收款管理和付款管理。本文重点介绍收款管理和付款管理。②管理收款系统相关费用(银行手续费)。收款浮动期是指从支付开始到企业收到资金的时间间隔:收款浮动期主要是纸基支付工具导致的:从付款人寄出支票到收款人或收款人的处理系统收到支票的时间间隔;是指支票的接受方处理支票和将支票存入银行以收回现金所花的时间。

05:38

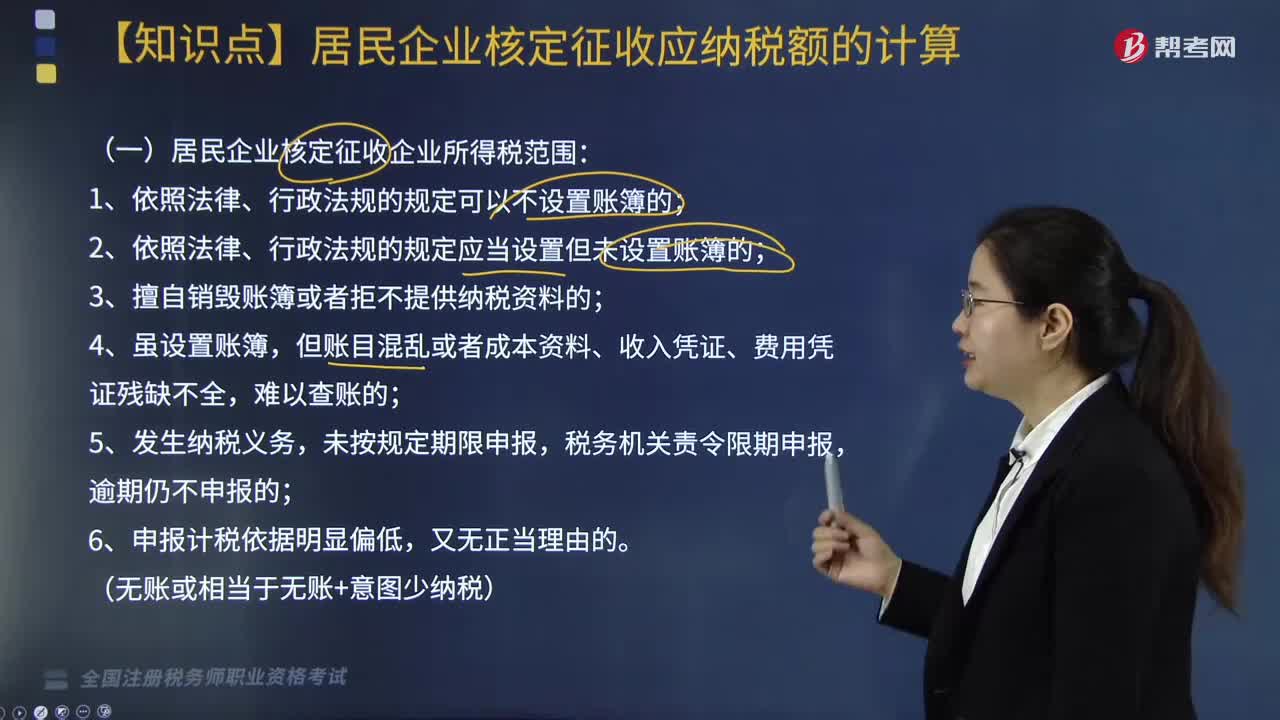

05:38居民企业核定征收应纳税额包括哪些内容?:居民企业核定征收应纳税额包括哪些内容?(一)居民企业核定征收企业所得税范围:1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。能计算和推定纳税人收入总额或成本费用总额的。

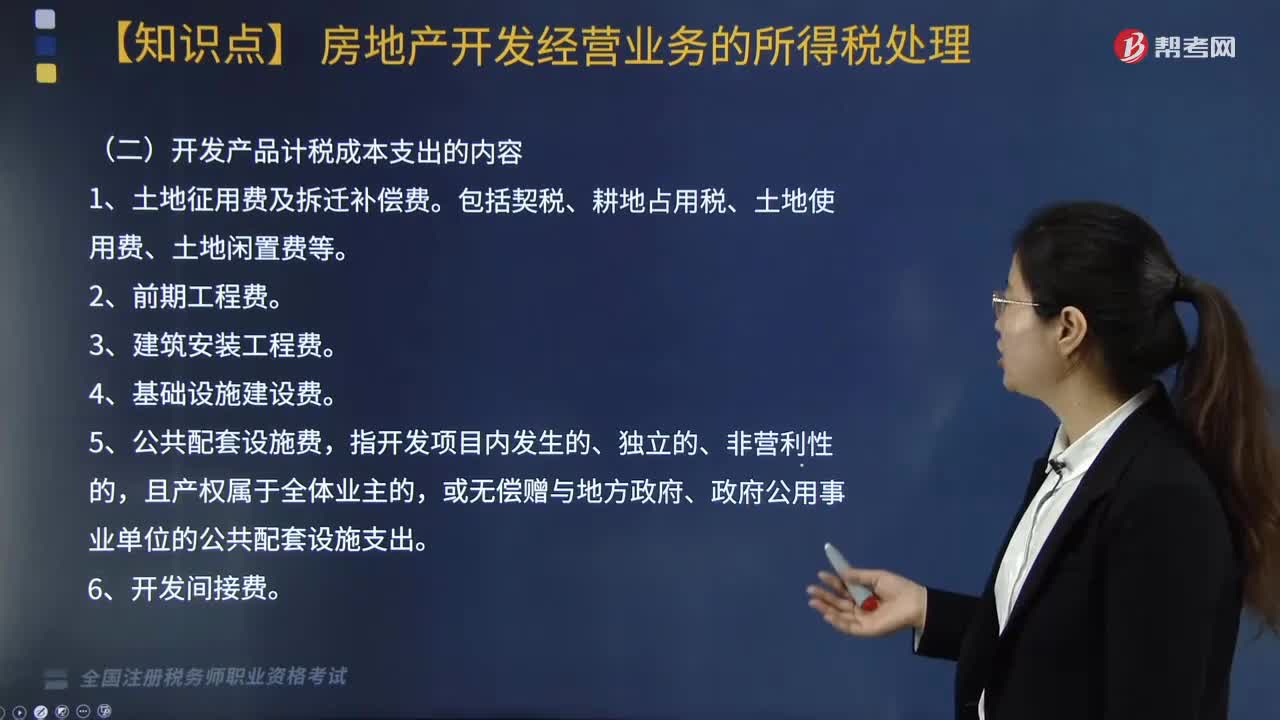

05:56

05:56计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

04:39

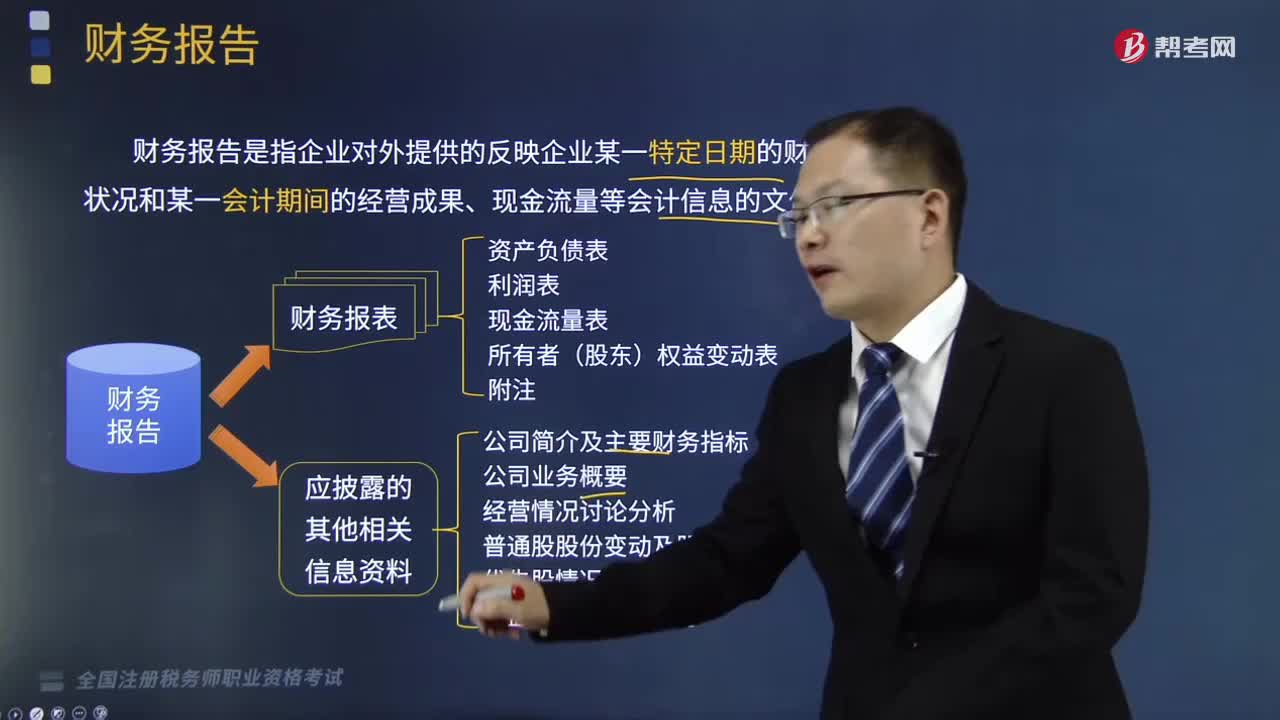

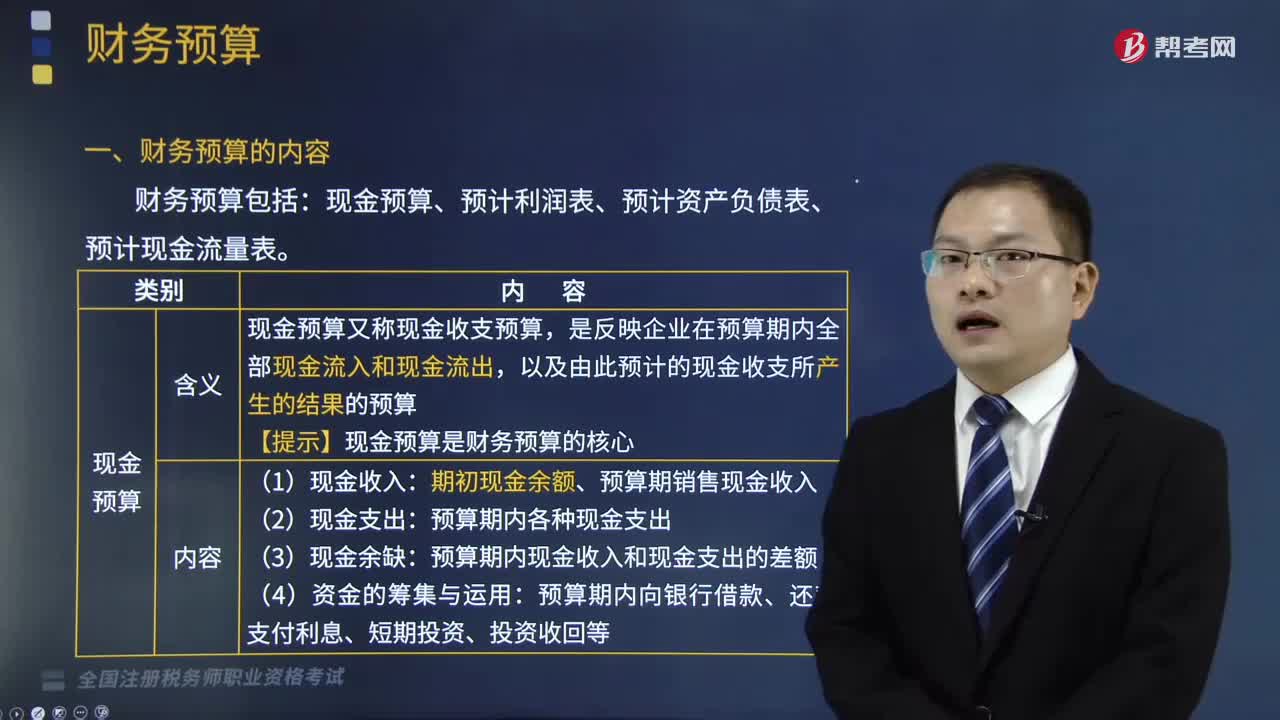

04:39财务预算的内容包括什么?:现金预算、预计利润表、预计资产负债表、预计现金流量表。以及由此预计的现金收支所产生的结果的预算。期初现金余额、预算期销售现金收入:预算期内各种现金支出:预算期内现金收入和现金支出的差额:它是在汇总销售预算、各项成本费用预算、资本支出预算等资料的基础上编制。结合计划期间各项业务预算、资本支出预算、现金预算和预计利润表进行编制的,预计现金流量表。

03:50

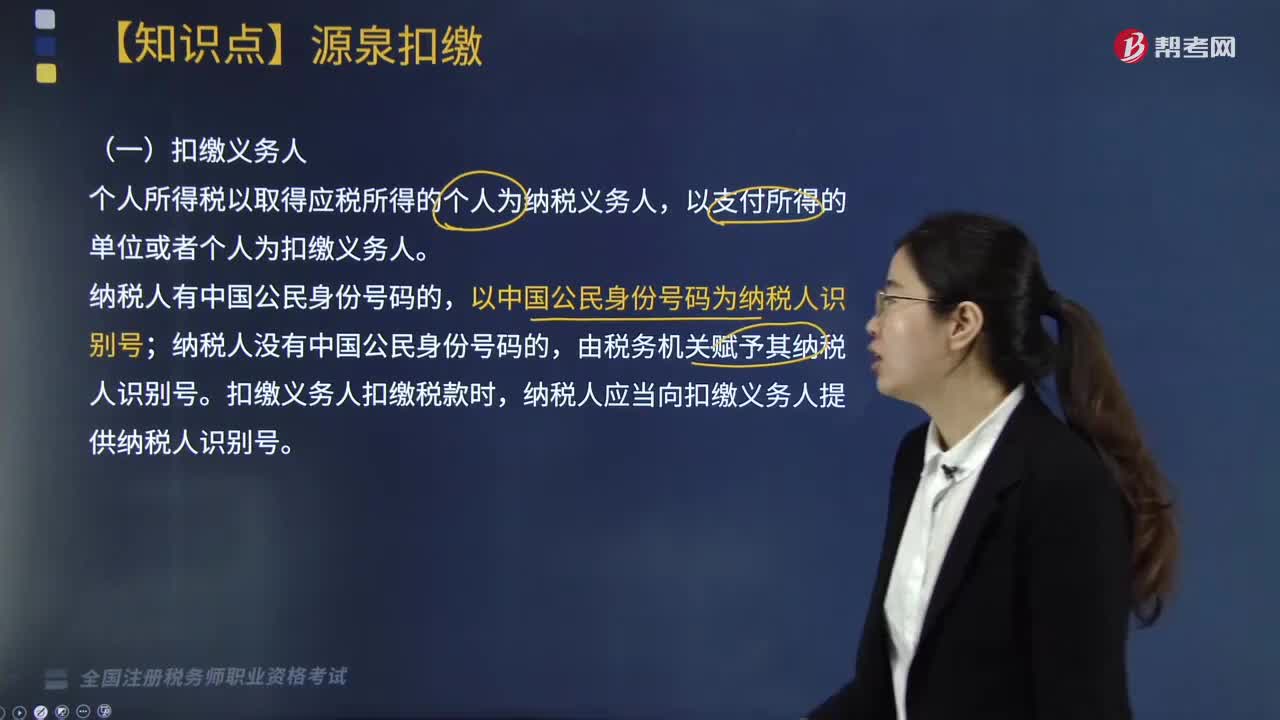

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

05:25

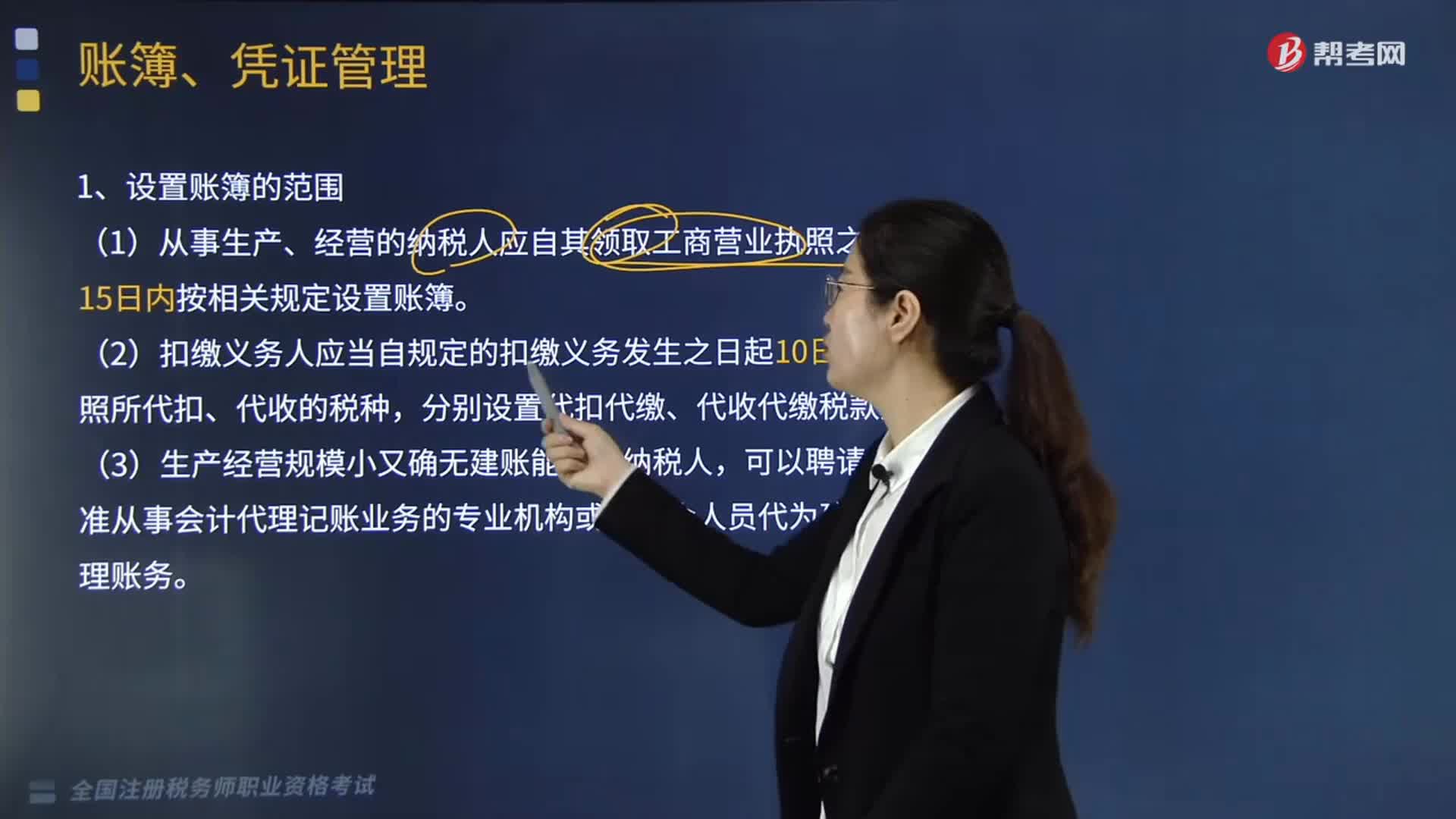

05:25账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

02:49

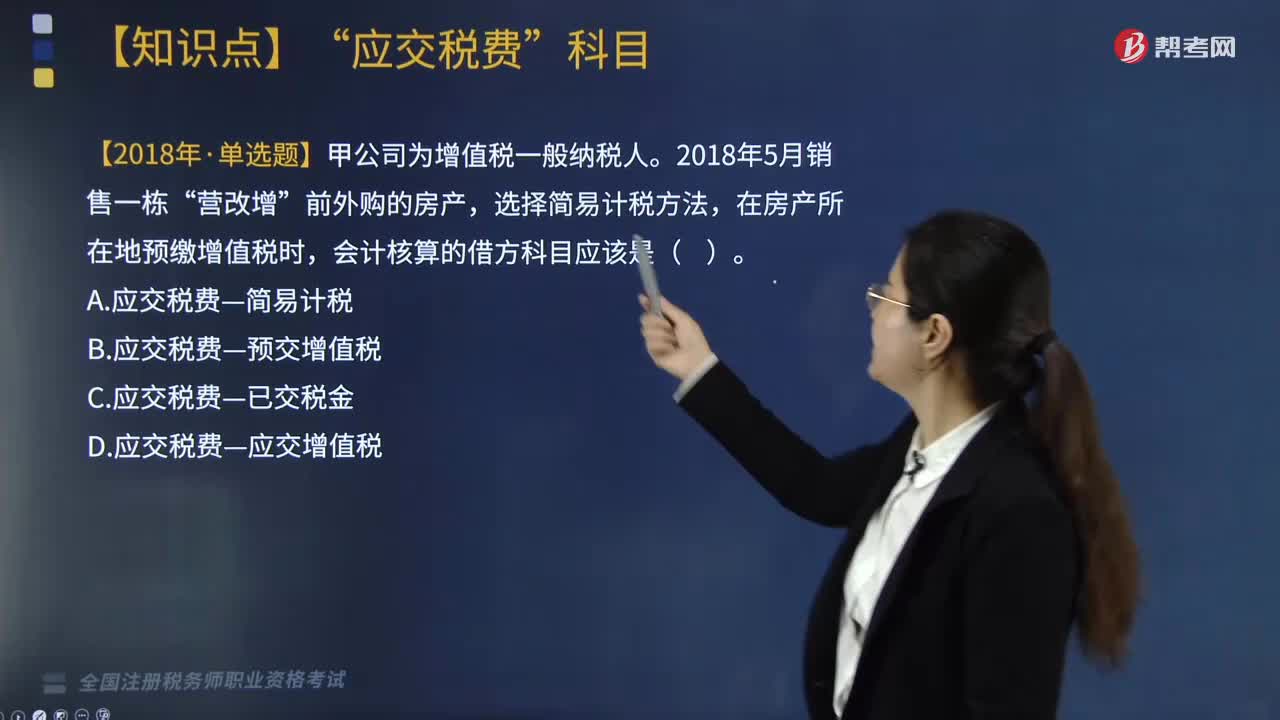

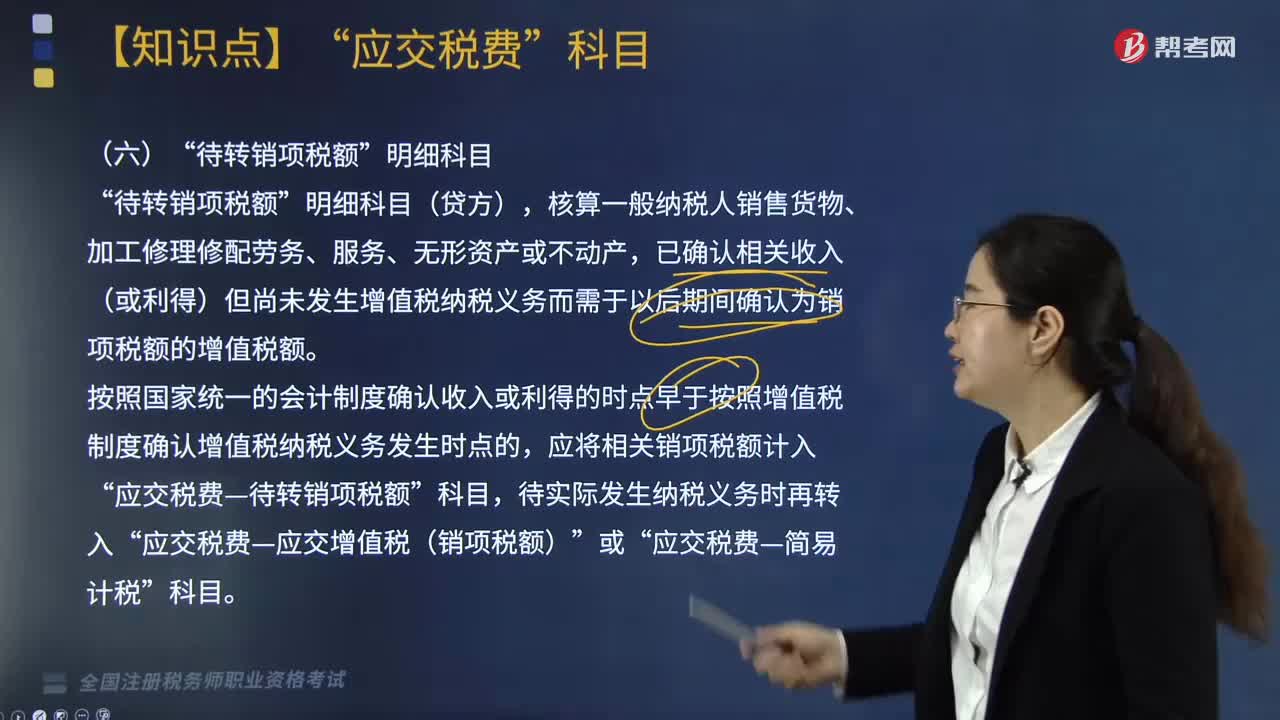

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

05:45

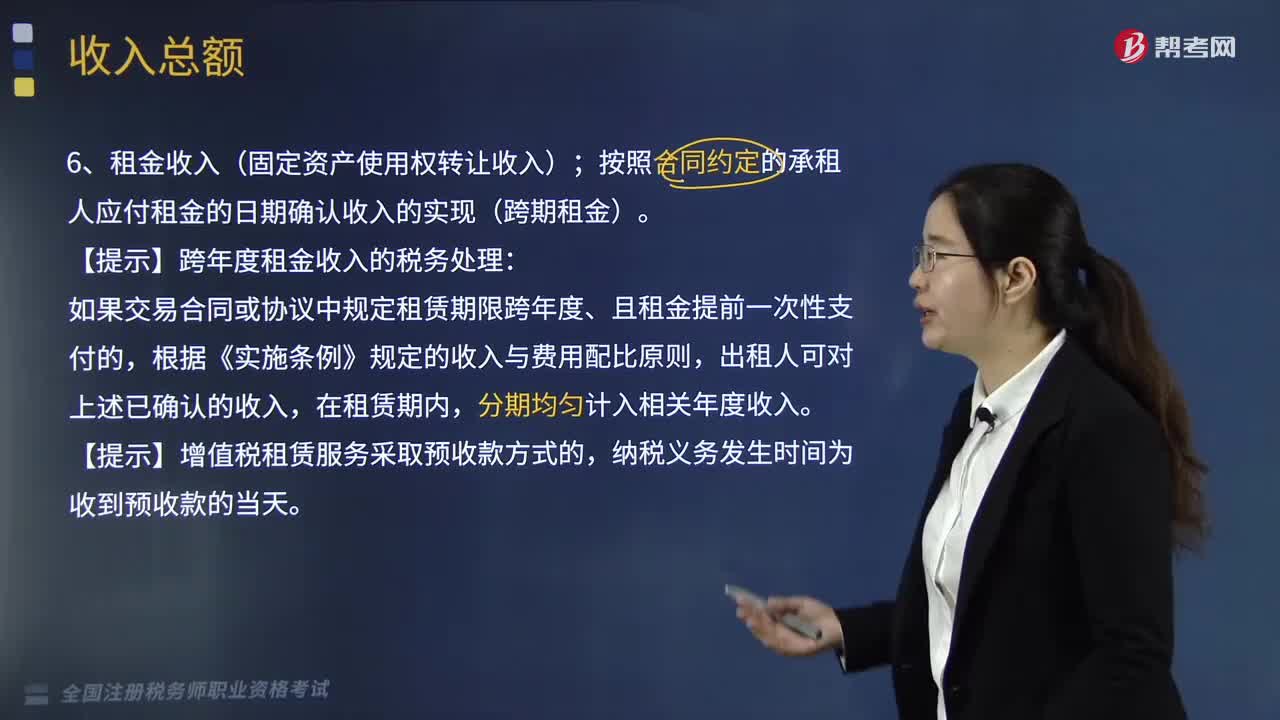

05:45企业其他形式的一般收入有哪些?:企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入,一、租金收入(固定资产使用权转让收入)。按照合同约定的承租人应付租金的日期确认收入的实现(跨期租金):【提示】跨年度租金收入的税务处理,如果交易合同或协议中规定租赁期限跨年度、且租金提前一次性支付的,二、特许权使用费收入(无形资产使用权收入)。按照合同约定的应付特许权使用费的日期确认收入的实现。指企业取得的上述规定收入外的其他收入。

08:20

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日