下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

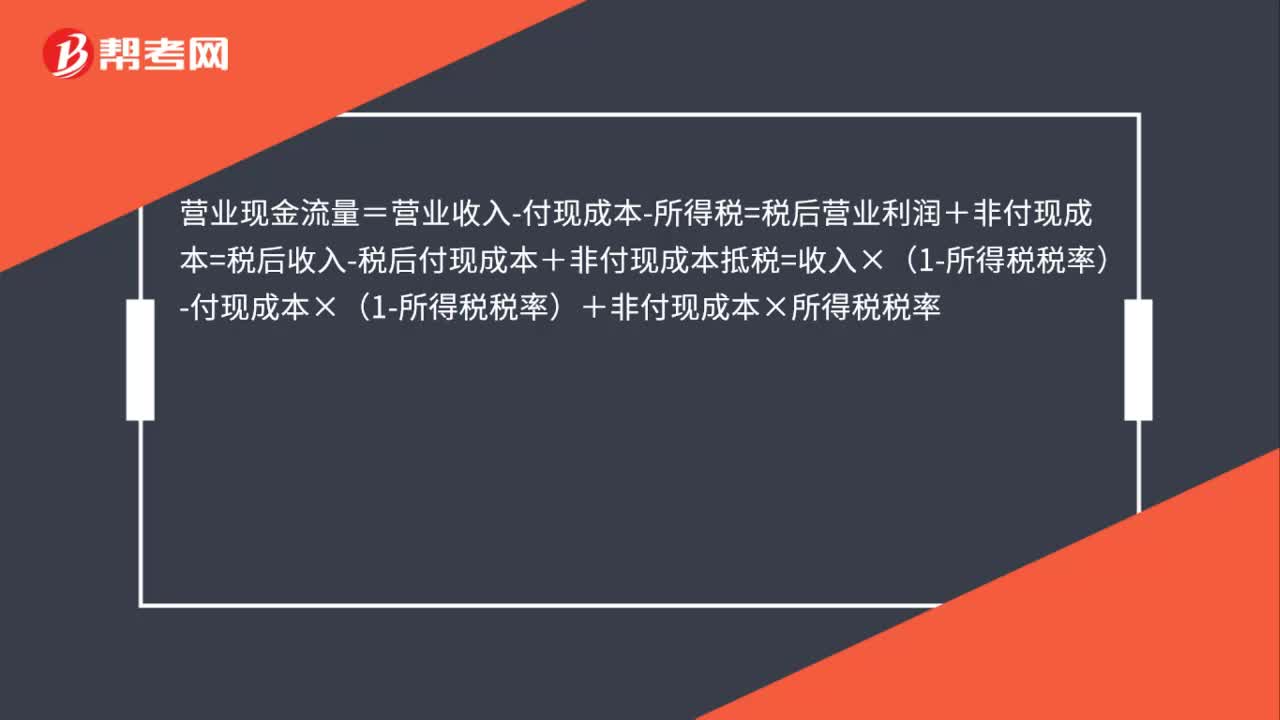

00:47营业现金流量计算公式是什么?:营业现金流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=税后收入-税后付现成本+非付现成本抵税=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

00:20

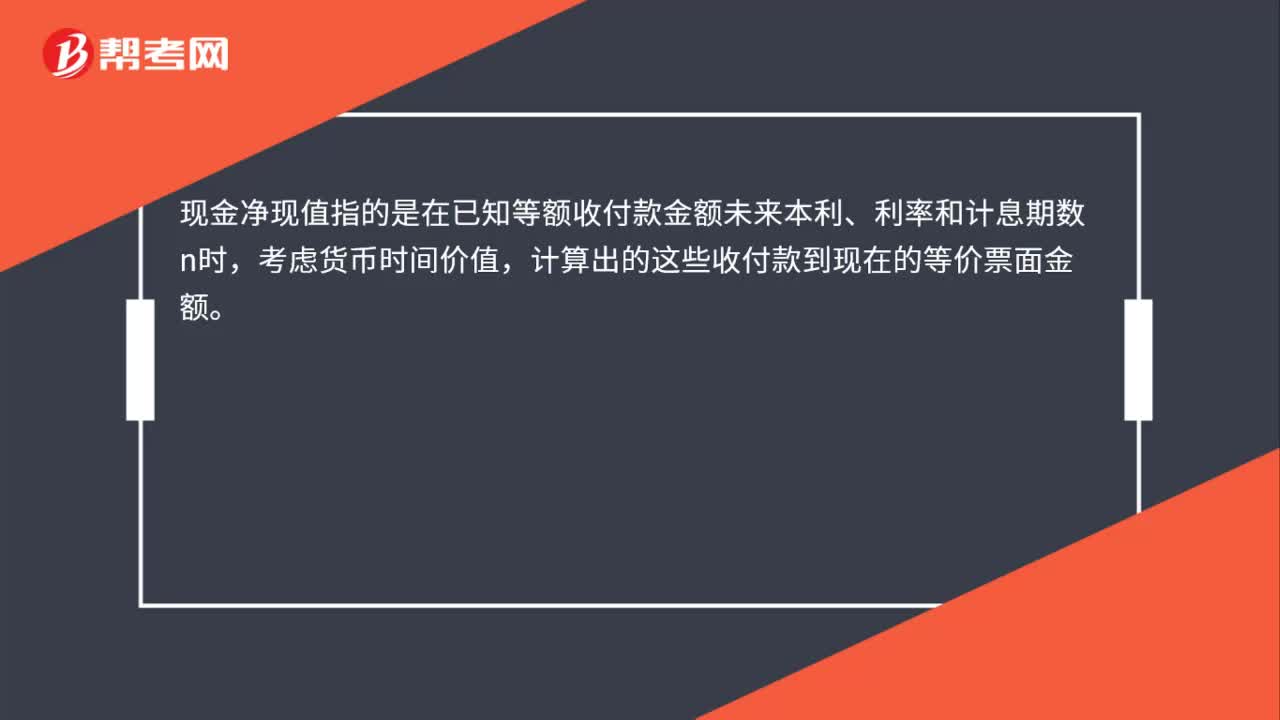

00:20现金净现值是什么?:现金净现值是什么?现金净现值指的是在已知等额收付款金额未来本利、利率和计息期数n时,考虑货币时间价值,计算出的这些收付款到现在的等价票面金额。

00:51

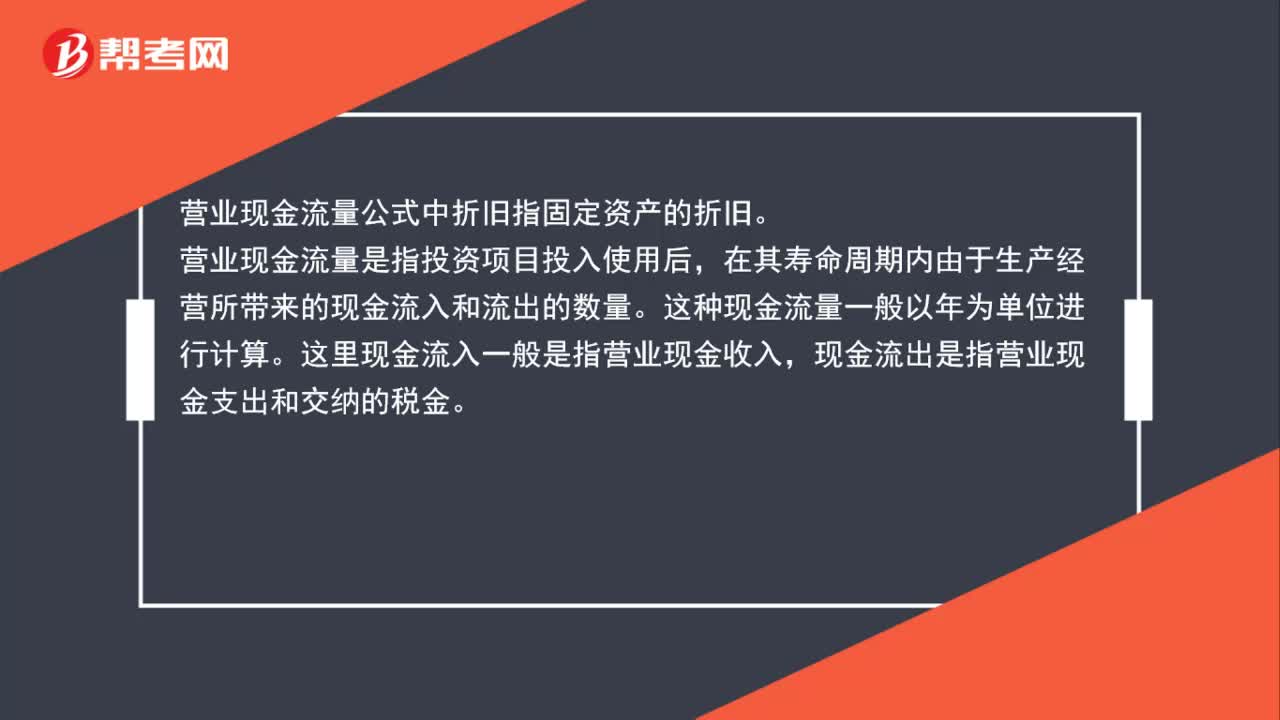

00:51营业现金流量公式中折旧指的是什么?:营业现金流量公式中折旧指的是什么?营业现金流量公式中折旧指固定资产的折旧。营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。这种现金流量一般以年为单位进行计算。这里现金流入一般是指营业现金收入,现金流出是指营业现金支出和交纳的税金。

00:37

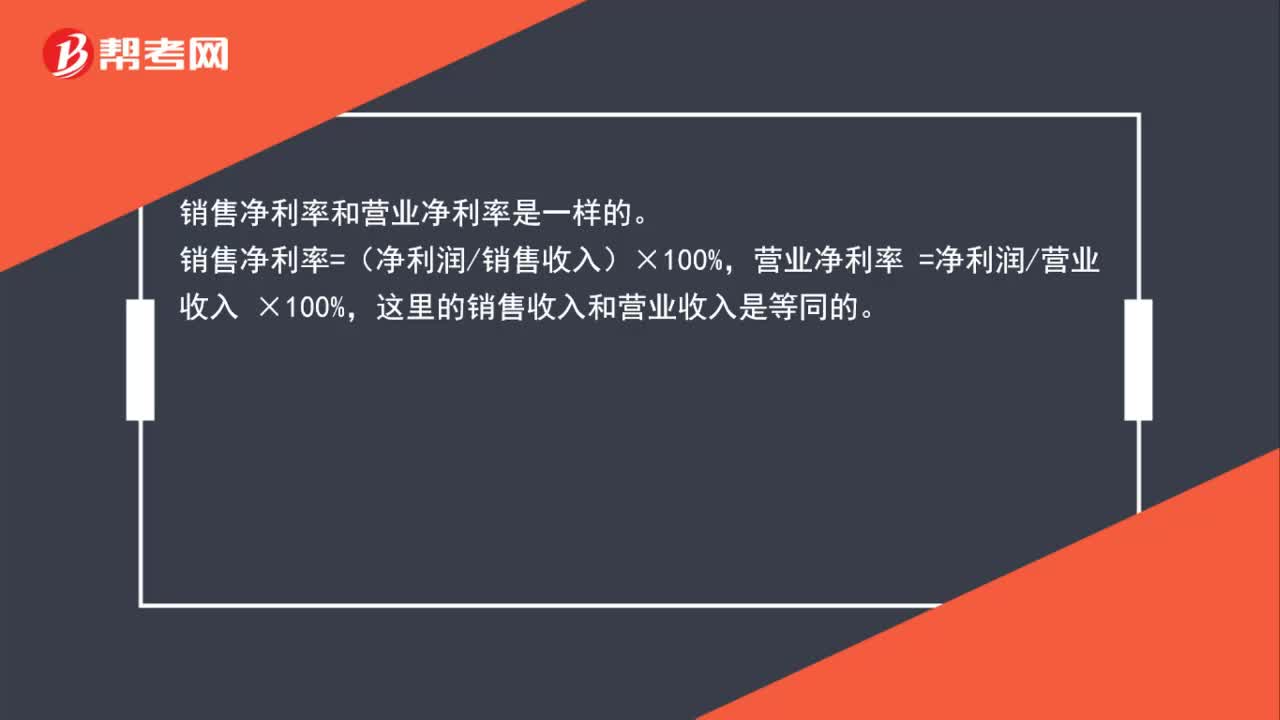

00:37销售净利率和营业净利率一样吗?:销售净利率和营业净利率是一样的。销售净利率=(净利润销售收入)×100%,营业净利率 =净利润营业收入 ×100%,这里的销售收入和营业收入是等同的。

01:05

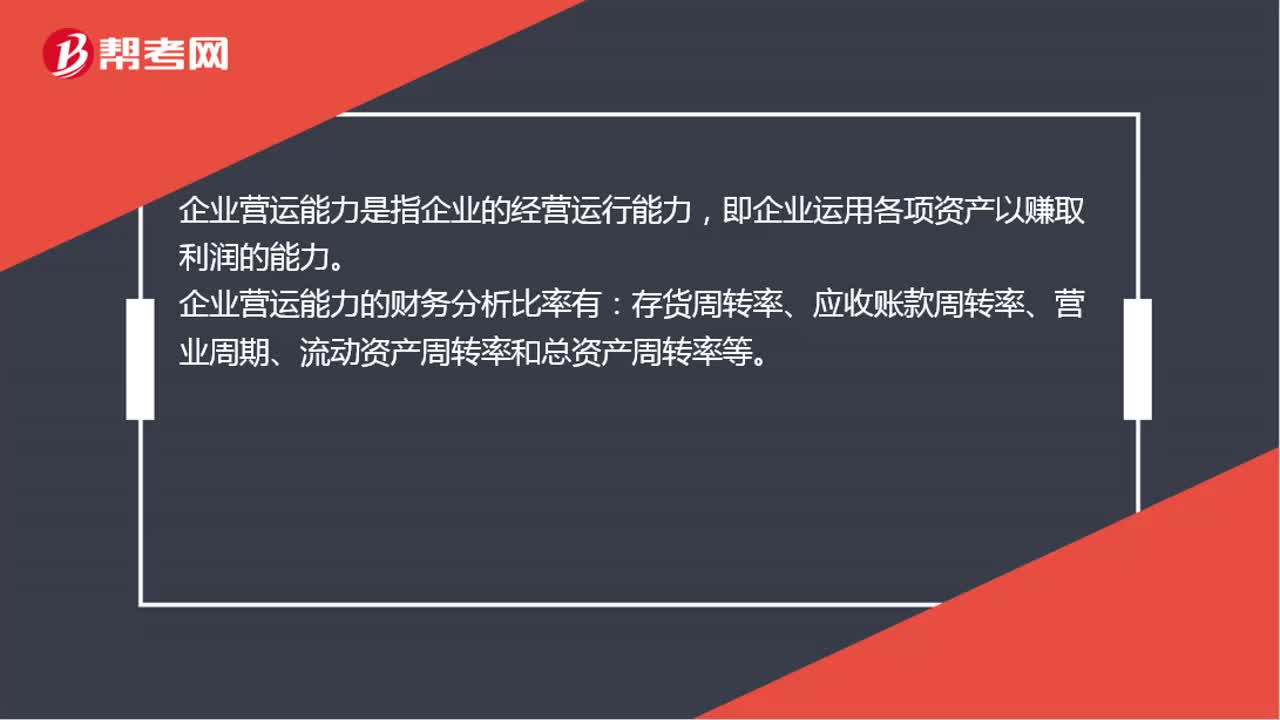

01:05企业营运能力是什么?:企业营运能力是什么?企业营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

00:58

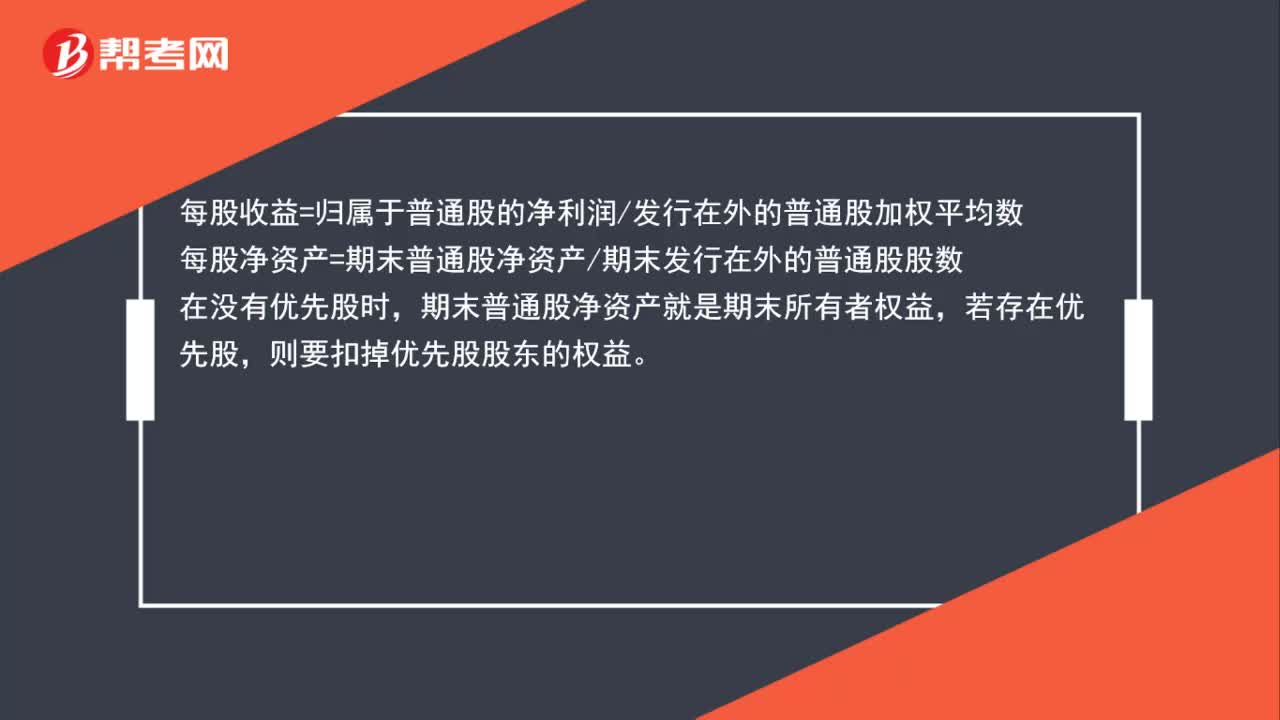

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

02:06

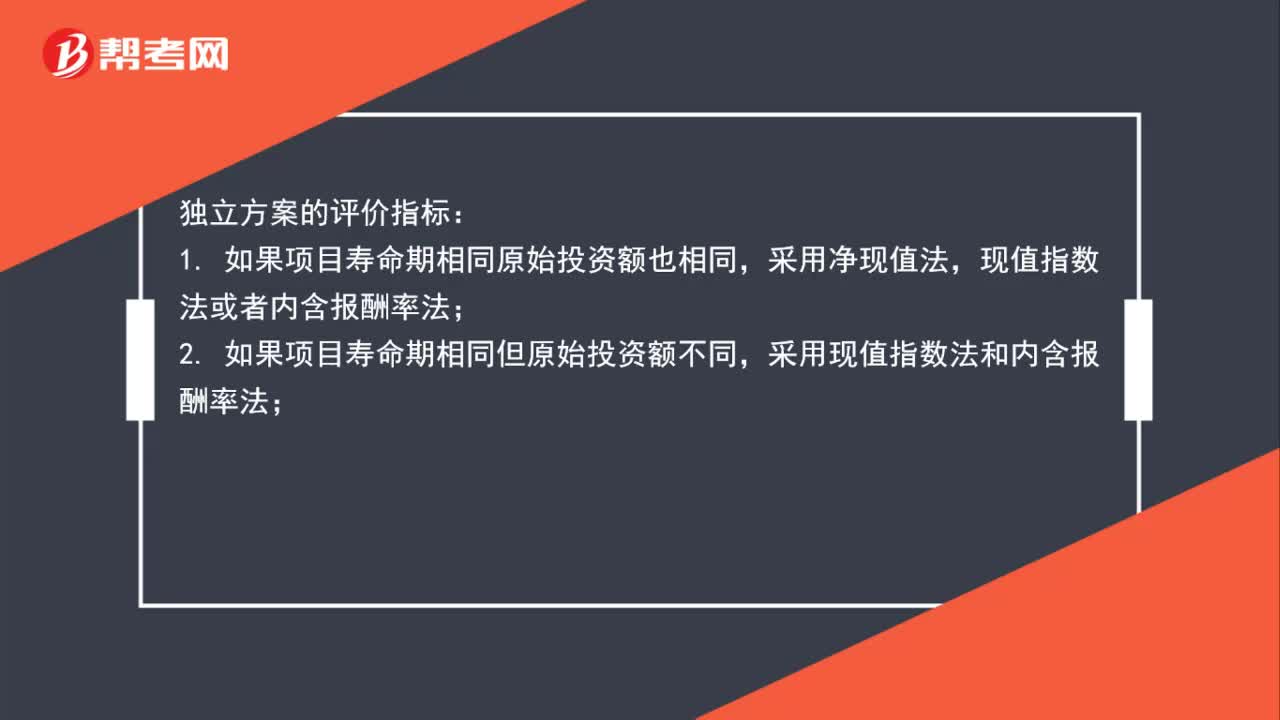

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

00:41

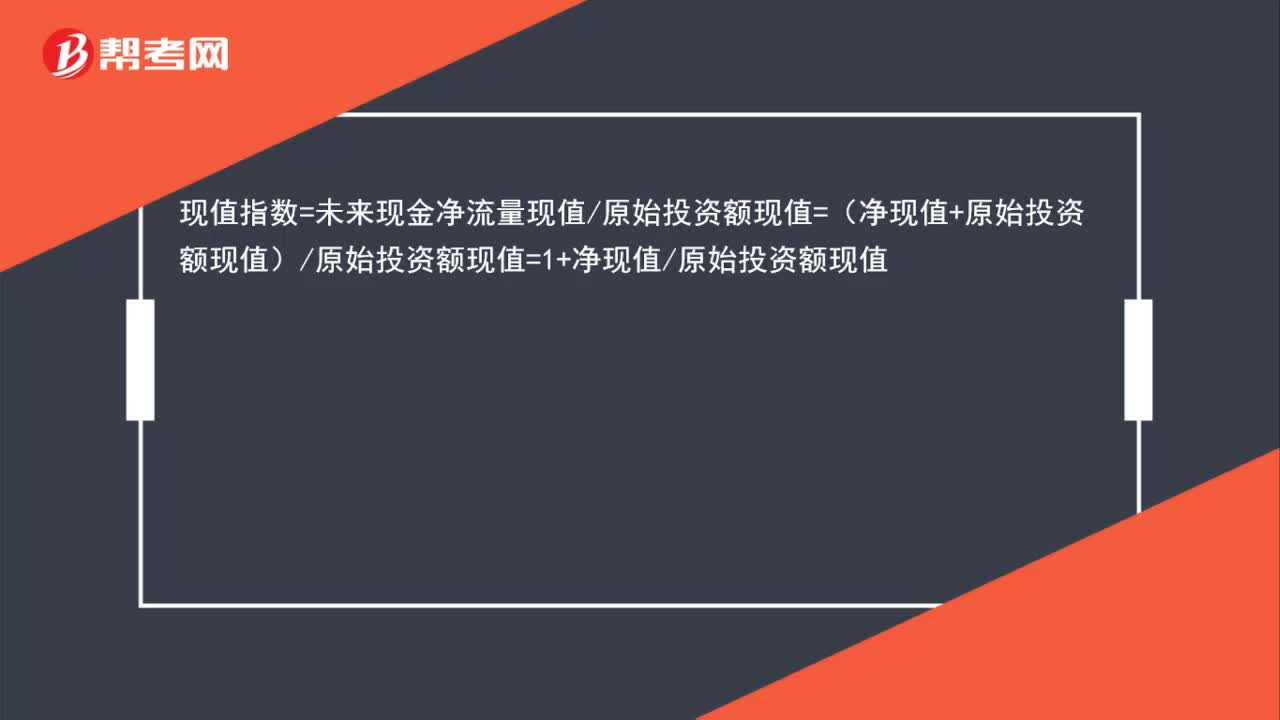

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

01:35

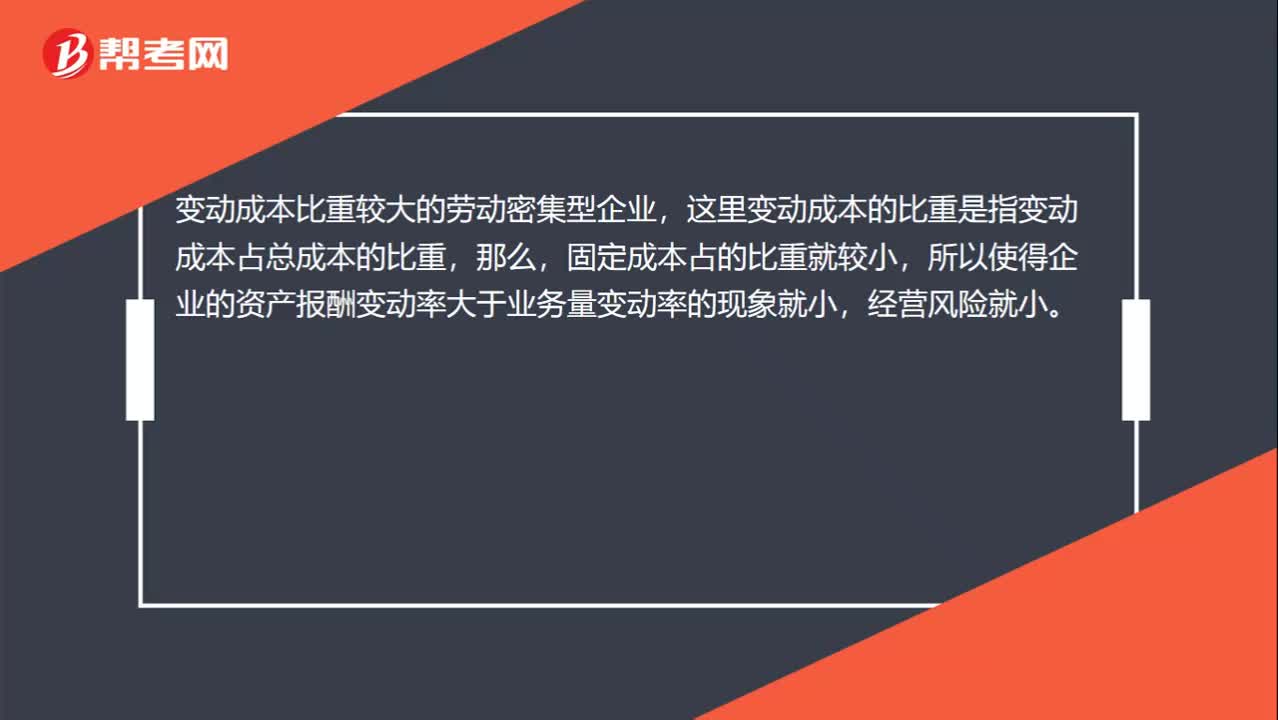

01:35劳动密集型企业,经营杠杆系数低,经营风险小?:经营杠杆系数低,变动成本增大会使经营风险变大的。经营杠杆系数是指由于固定性经营成本的存在,固定成本是主要影响因素。这里变动成本的比重是指变动成本占总成本的比重,所以使得企业的资产报酬变动率大于业务量变动率的现象就小,变动成本增大,经营风险也会变大,这是在考虑增加或减少某一因素而导致的经营杠杆的变化。而对于变动成本比重较大的劳动密集型企业而言,变动成本与固定成本构成一个总成本,变动成本的比重增大。

00:41

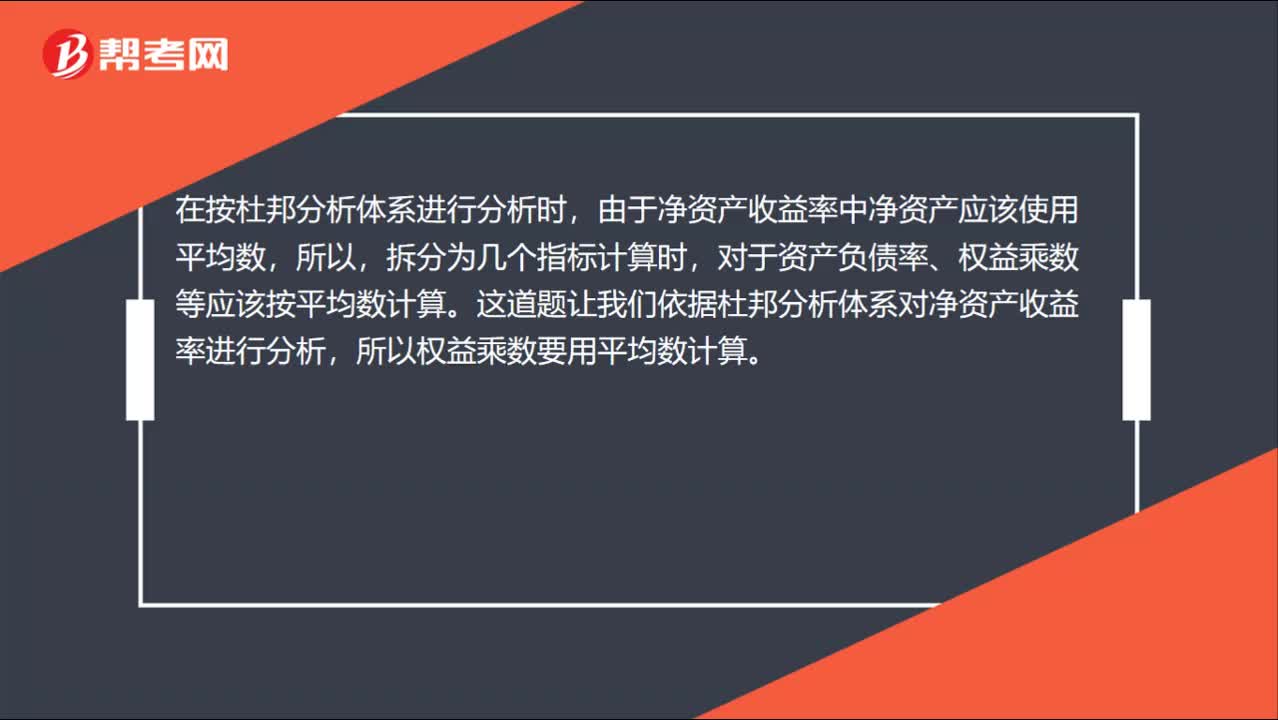

00:41权益乘数什么时候采用平均数计算?:权益乘数什么时候采用平均数计算?在按杜邦分析体系进行分析时,由于净资产收益率中净资产应该使用平均数,所以,拆分为几个指标计算时,对于资产负债率、权益乘数等应该按平均数计算。这道题让我们依据杜邦分析体系对净资产收益率进行分析,所以权益乘数要用平均数计算。

00:36

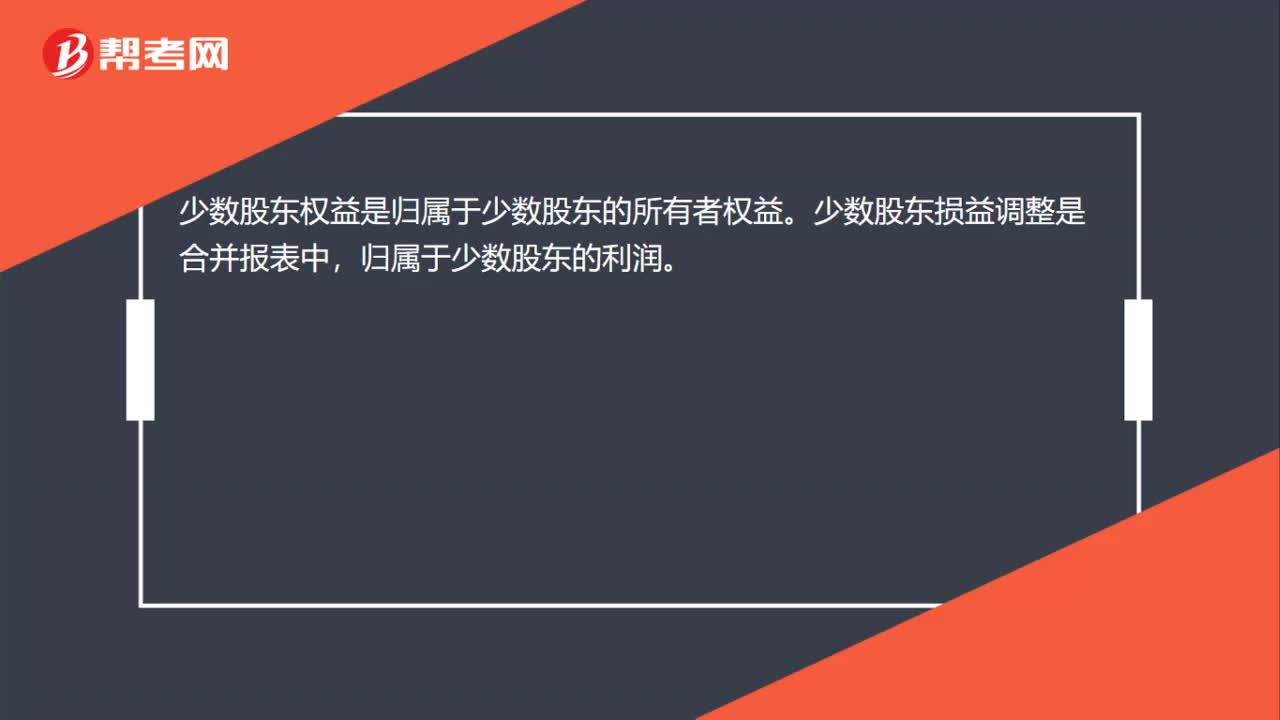

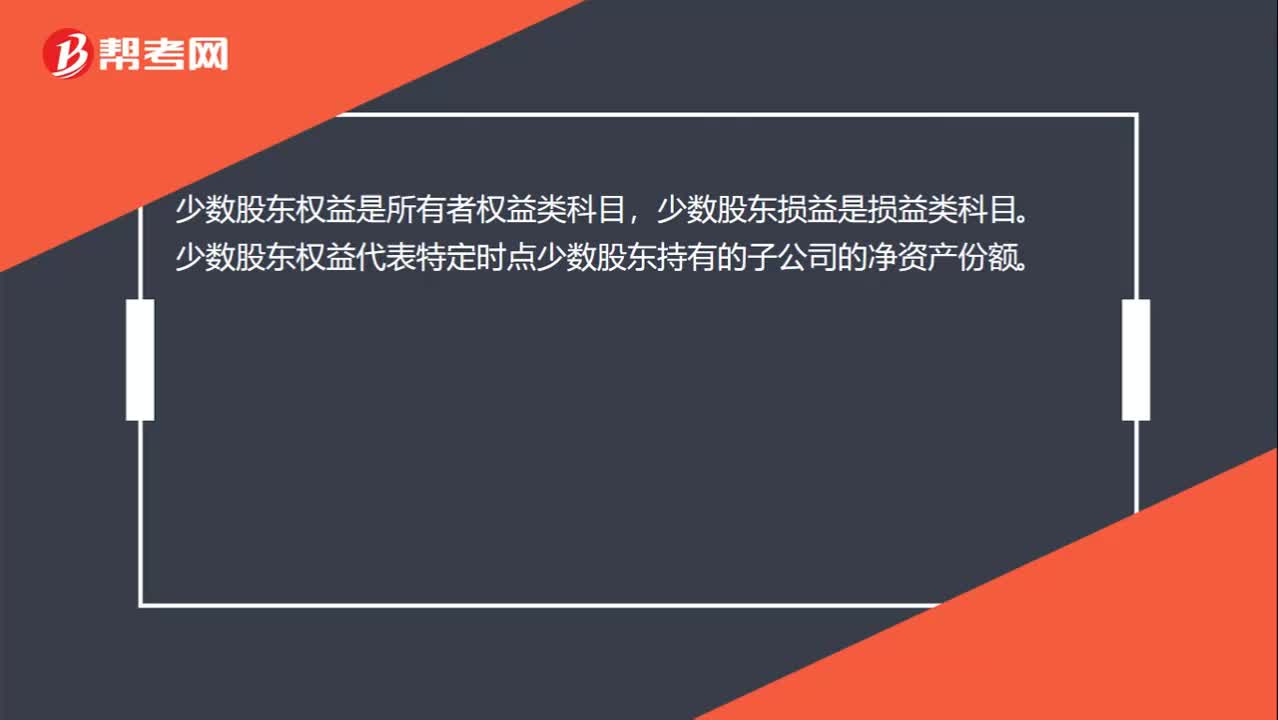

00:36少数股东权益与少数股东损益的区别?:少数股东权益与少数股东损益的区别?少数股东权益是所有者权益类科目,少数股东损益是损益类科目。少数股东权益代表特定时点少数股东持有的子公司的净资产份额。少数股东损益代表当期少数股东因子公司实现净利润确认相应份额的投资收益的金额。

01:44

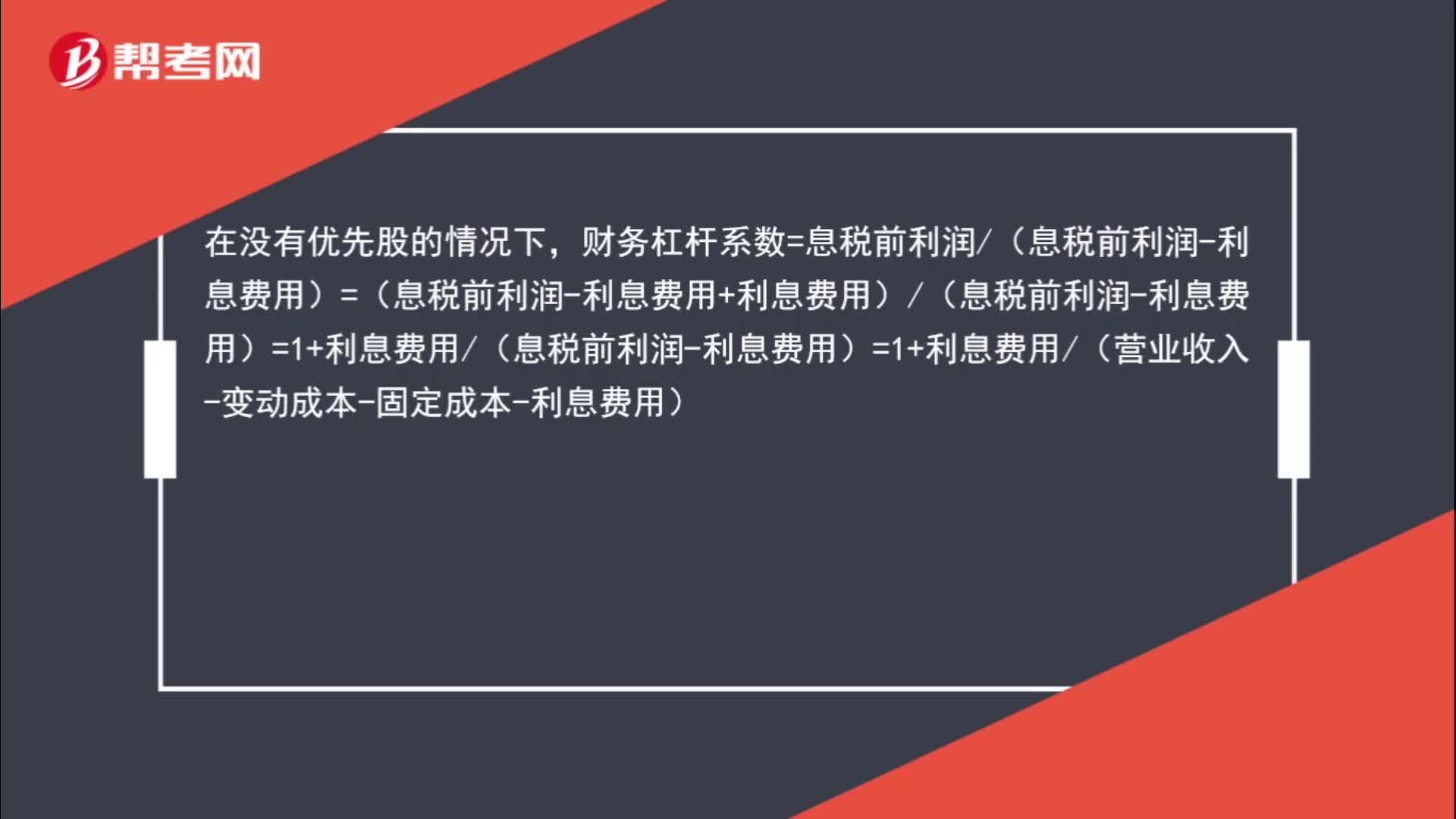

01:44营业收入是怎样影响财务杠杆系数的?:营业收入是怎样影响财务杠杆系数的?在没有优先股的情况下,财务杠杆系数=息税前利润(息税前利润-利息费用)=(息税前利润-利息费用+利息费用)(息税前利润-利息费用)=1+利息费用(息税前利润-利息费用)=1+利息费用(营业收入-变动成本-固定成本-利息费用),所以,营业收入增加“营业收入-变动成本-固定成本-利息费用”增加,利息费用(营业收入-变动成本-固定成本-利息费用)“减少”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日