下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:09

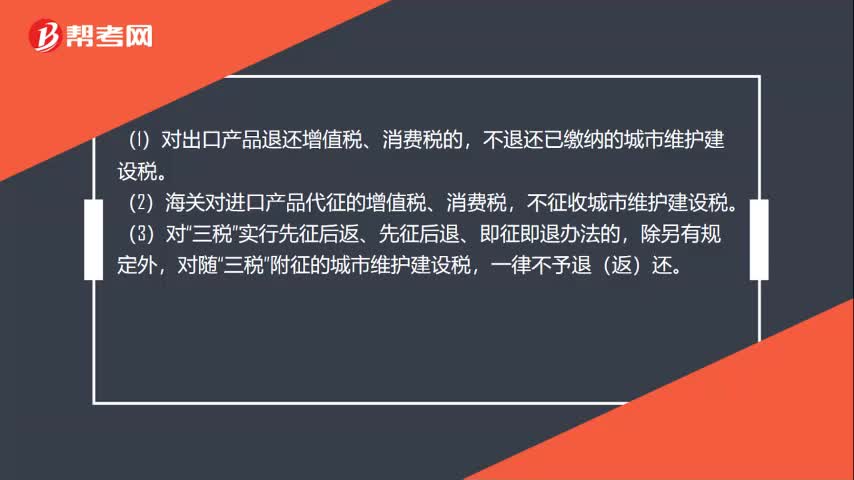

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

02:56

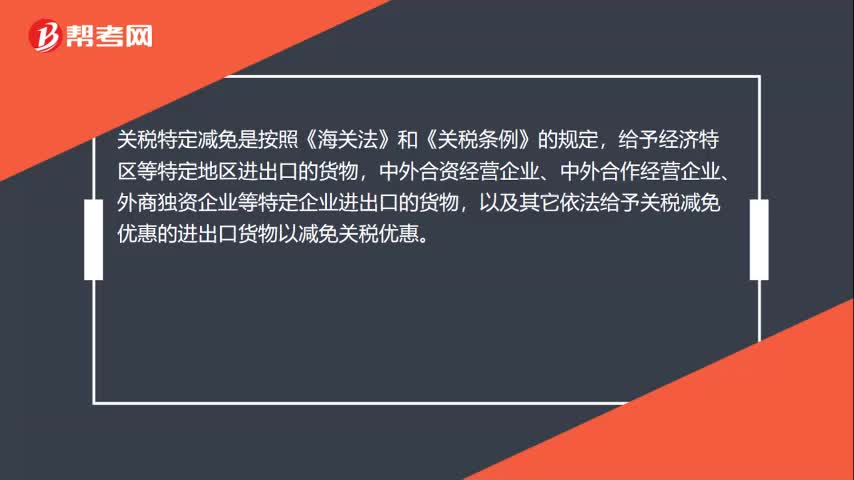

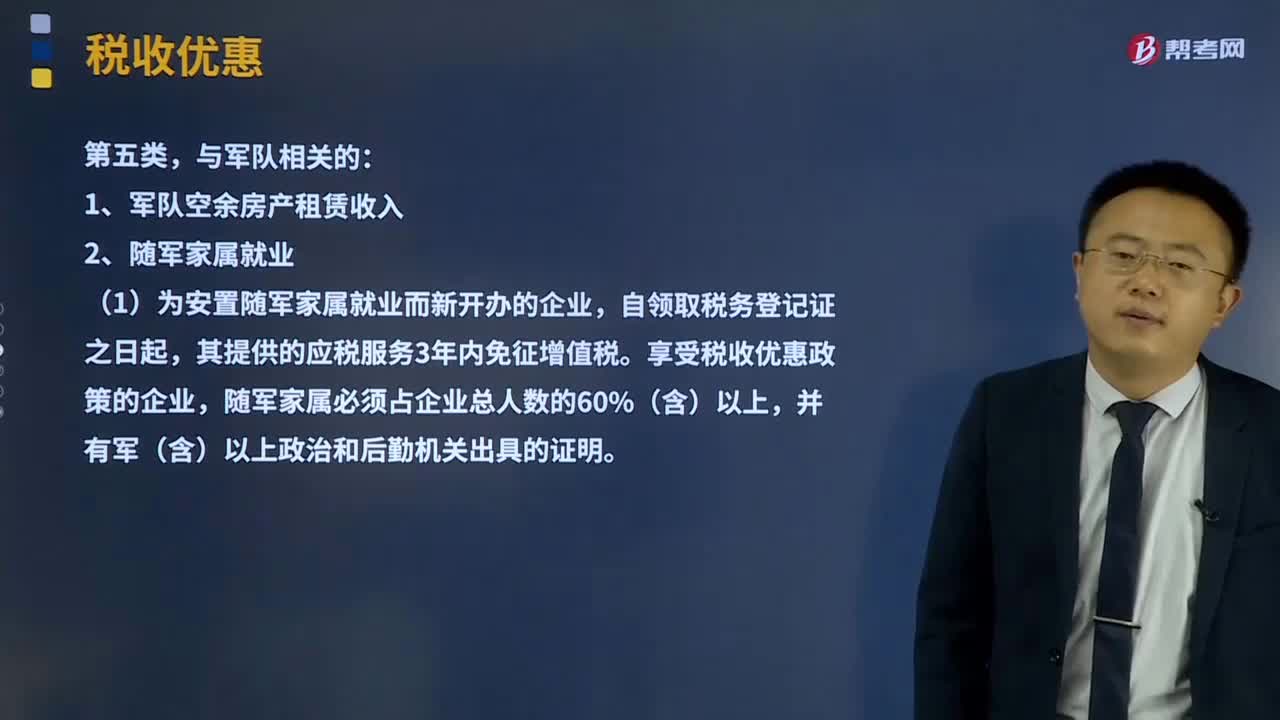

02:56免征增值税与军队相关的项目有哪些?:是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。与军队相关的项目免征增值税:(1)为安置随军家属就业而新开办的企业。每一名随军家属可以享受一次免税政策,其提供的应税服务3年内免征增值税,(2)为安置自主择业的军队转业干部就业而新开办的企业。

13:57

13:57免于提出豁免申请直接办理股份转让及过户的情形有哪些?:在一个上市公司中拥有权益的股份 达到或者超过该公司已发行股份的30%的。在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的50%的,证券公司、银行等金融机构在其经营范围内依法从事承销、贷款等业务导致其持有一个上市公司已发行股份超过30%。因继承导致在一个上市公司中拥有权益的股份超过该公司已发行股份的30%”

06:21

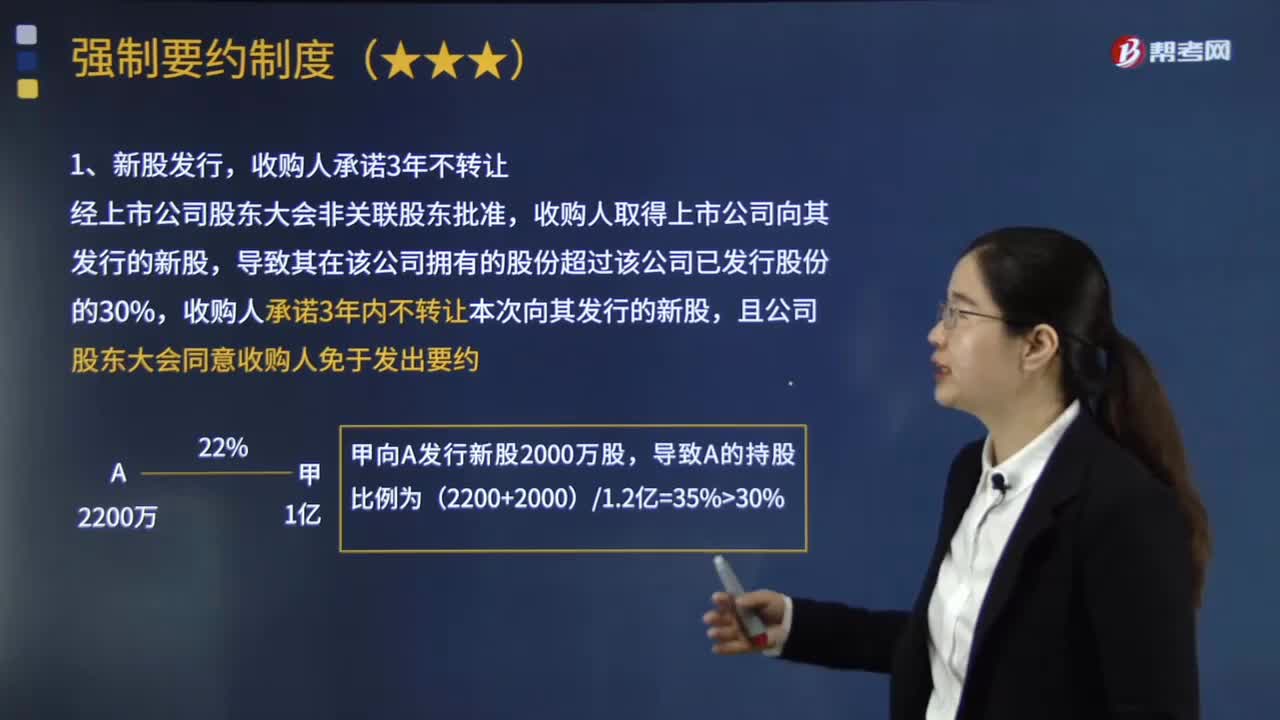

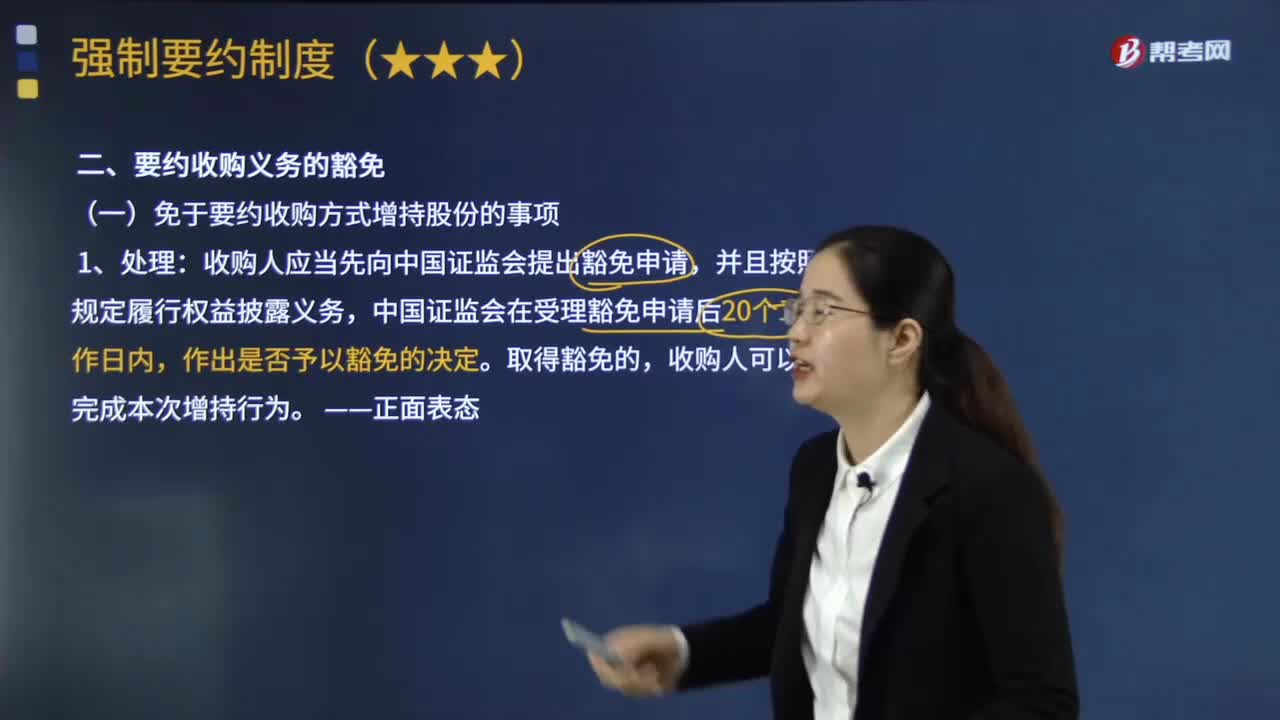

06:21免于要约收购方式增持股份的情形有哪些?:收购人可以向中国证监会提出免于以要约方式增持股份的申请,【案例】甲上市公司的控股股东乙公司 将其持有的甲公司35%的股份全部协议转让给丙公司,但只要收购人丙公司与出让人乙公司能够证明,本次转让未导致上市公司的实际控制人发生变化(甲上市公司的实际控制人还是丁公司),收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。

01:02

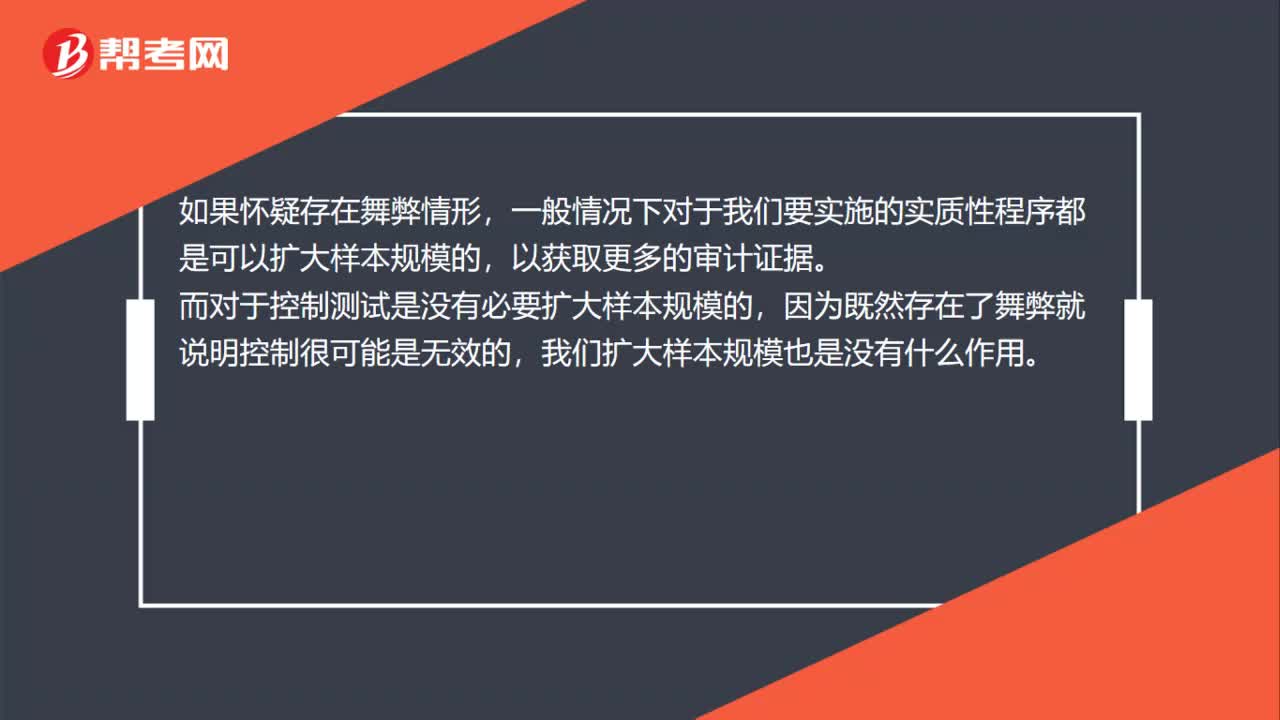

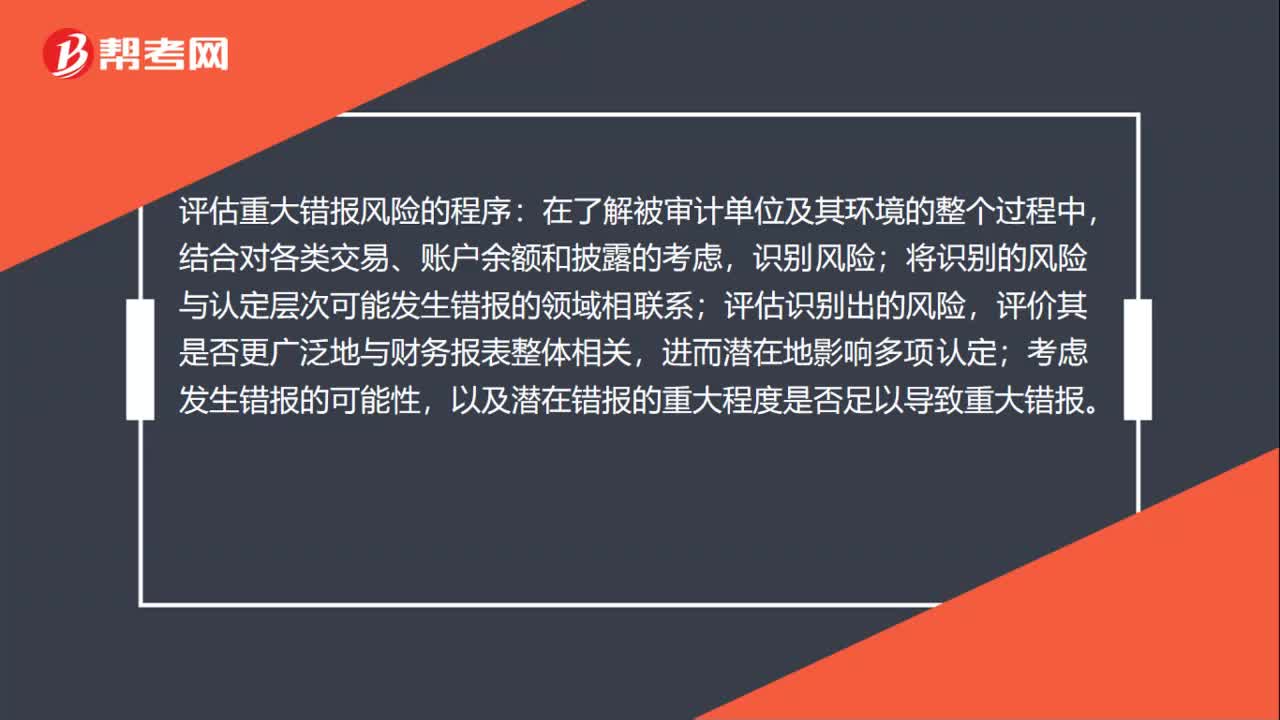

01:02可审计性疑虑的情形是什么?:可审计性疑虑的情形是什么?可审计性疑虑的情形是会计记录的状况和可靠性存在重大问题,不能获取充分、适当的审计证据以发表无保留意见,对管理层的诚信存在严重疑虑。评估重大错报风险的考虑因素有:评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,结合对各类交易、账户余额和披露的考虑,识别风险;将识别的风险与认定层次可能发生错报的领域相联系;评估识别出的风险。

06:43

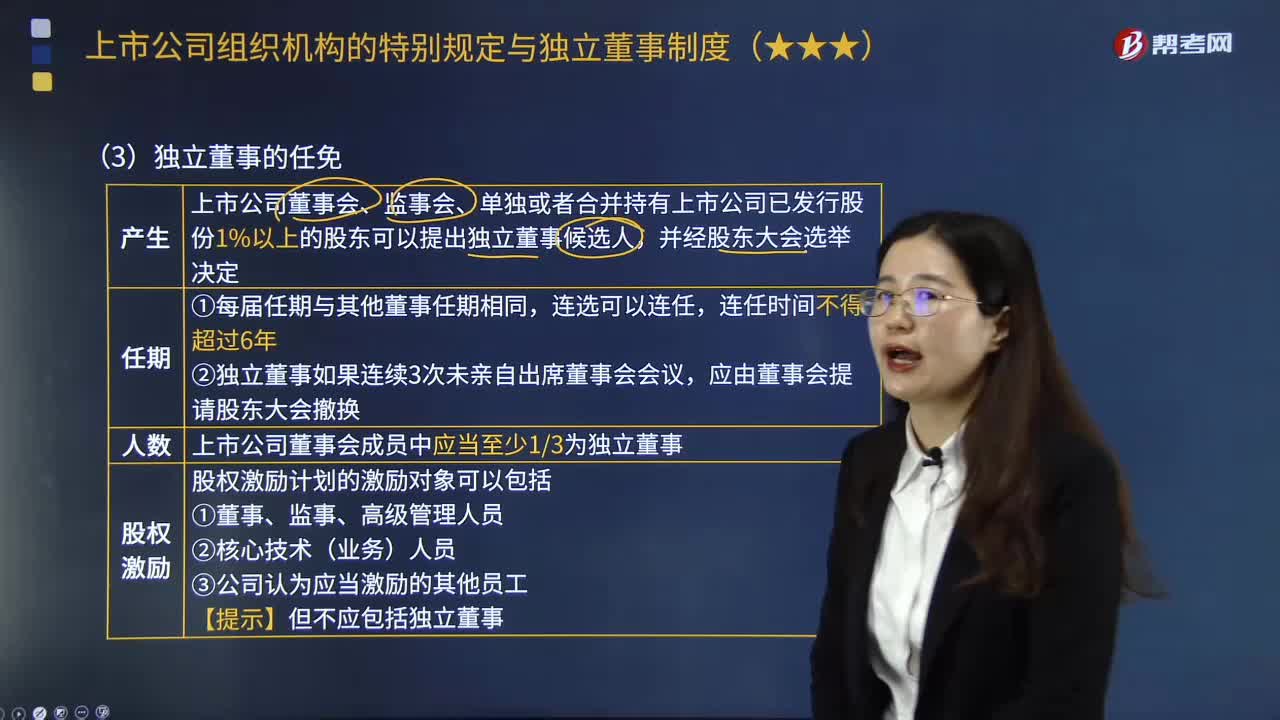

06:43上市公司独立董事任免和特别职权分别是什么?以及哪些情形下应当发表独立意见?:上市公司独立董事任免和特别职权分别是什么?独立董事是指不在公司担任除董事之外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断的关系的董事。(1)重大关联交易应由独立董事认可后:【提示】独立董事行使上述职权应当取得全体独立董事的12以上同意;独立董事应当对上市公司的以下重大事项向董事会或股东大会发表独立意见;

02:26

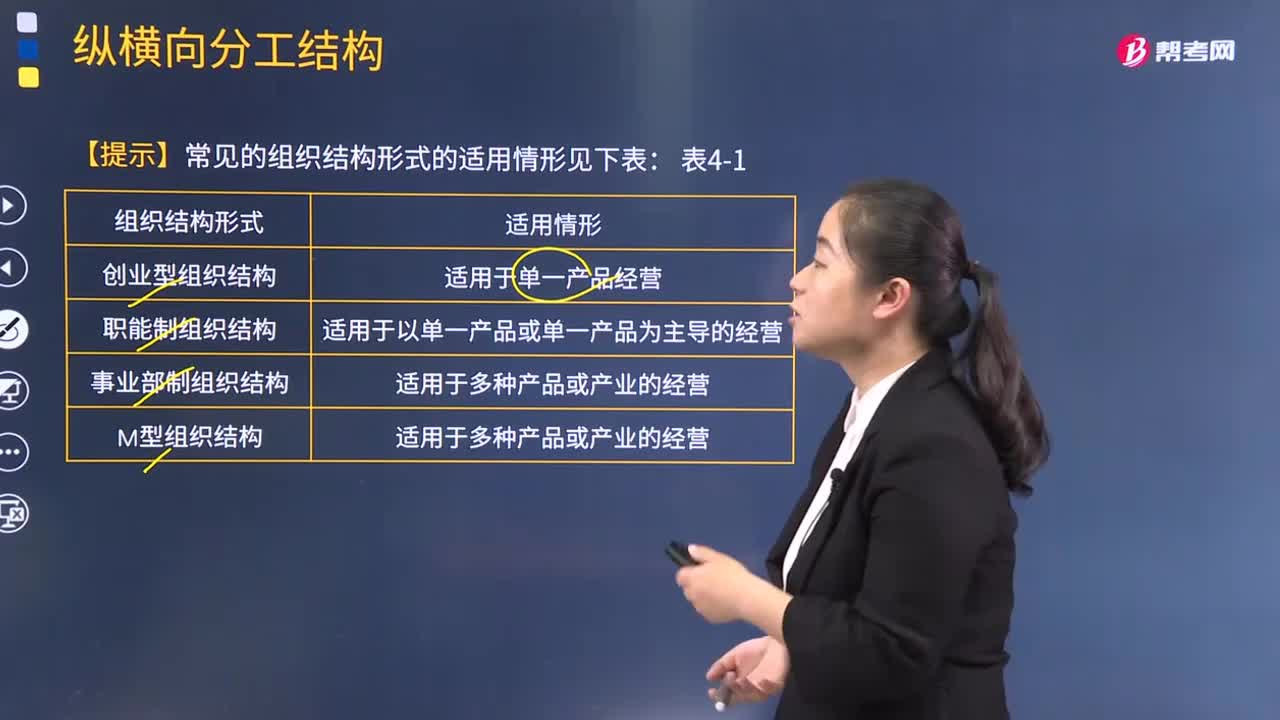

02:26常见的组织结构形式有哪些适用情形?:常见的组织结构形式有哪些适用情形?组织结构是指对于工作任务如何进行分工、分组和协调合作;在职务范围、责任、权利方面所形成的结构体系。适用于单一产品经营;2.职能制组织结构:适用于以单一产品或单一产品为主导的经营;4.M型组织结构:5.战略业务单位组织结构:适用于以项目、产品为中心的经营;7.控股公司组织结构:适用于多种产品或产业的经营;8.多国企业组织结构:

01:24

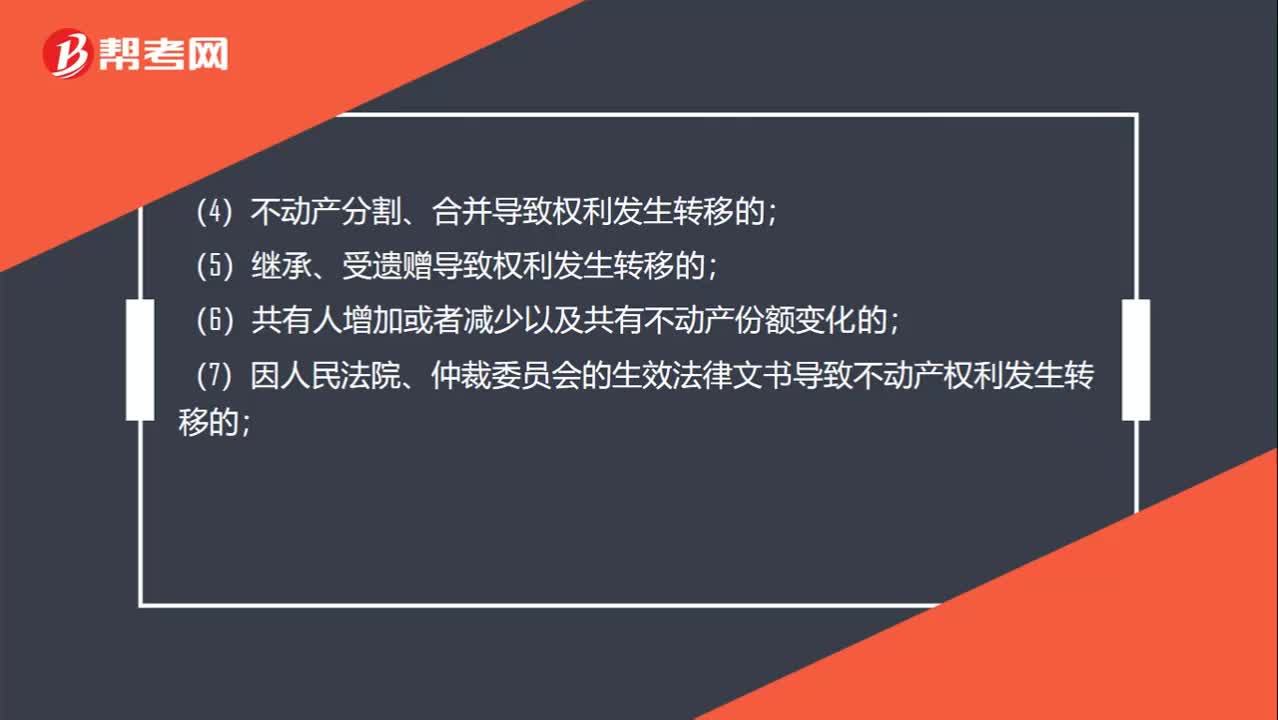

01:24哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

01:22

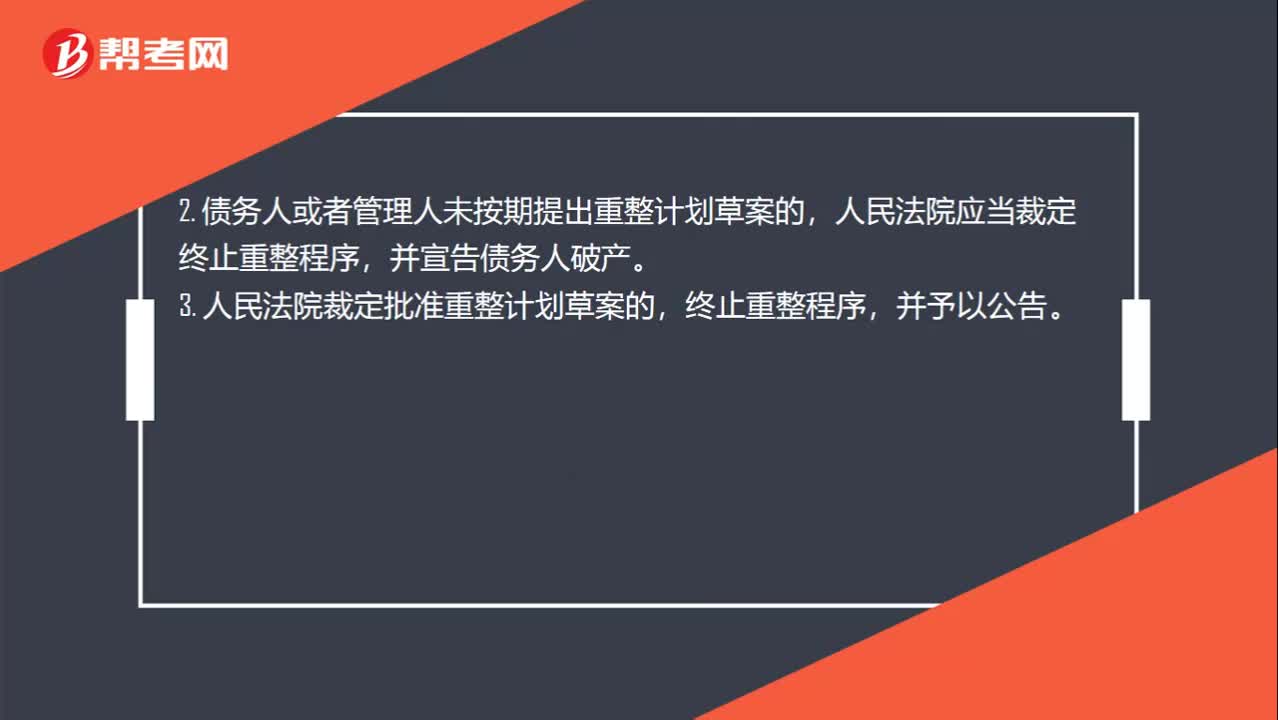

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

00:24

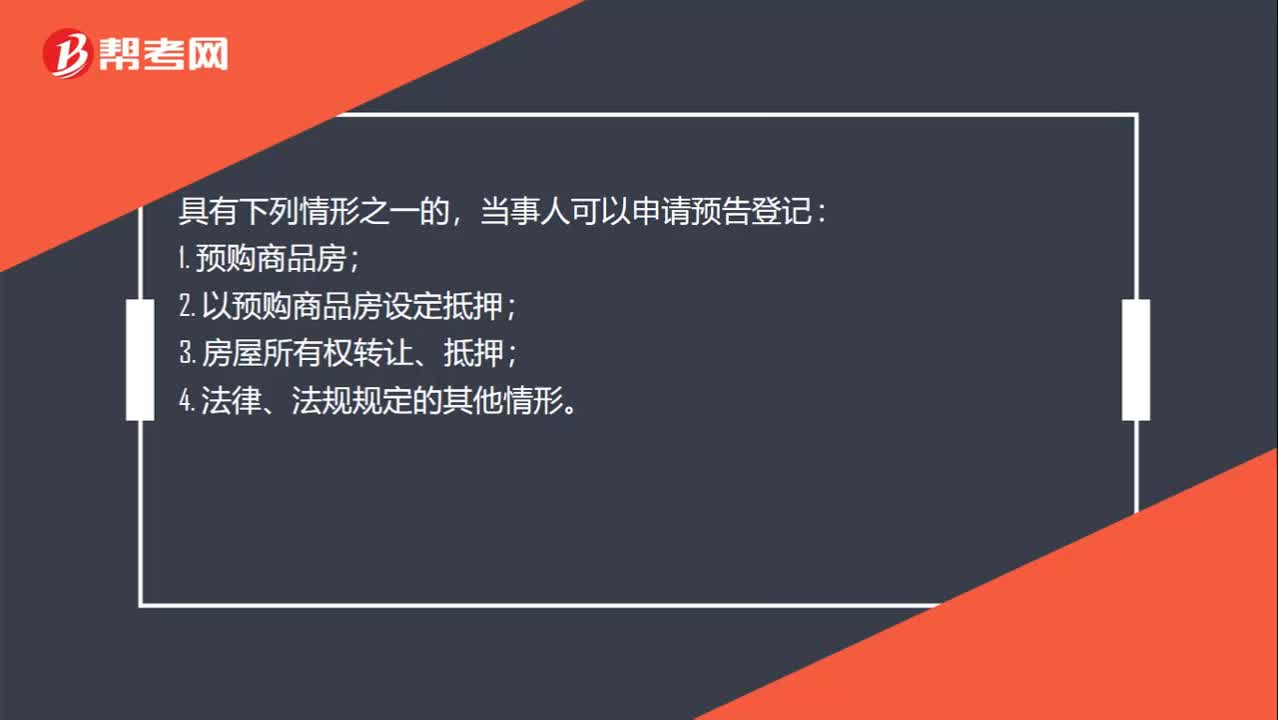

00:24在哪些情况可以申请预告登记?:在哪些情况可以申请预告登记?具有下列情形之一的,当事人可以申请预告登记:1. 预购商品房;2. 以预购商品房设定抵押;3. 房屋所有权转让、抵押;4. 法律、法规规定的其他情形。

00:48

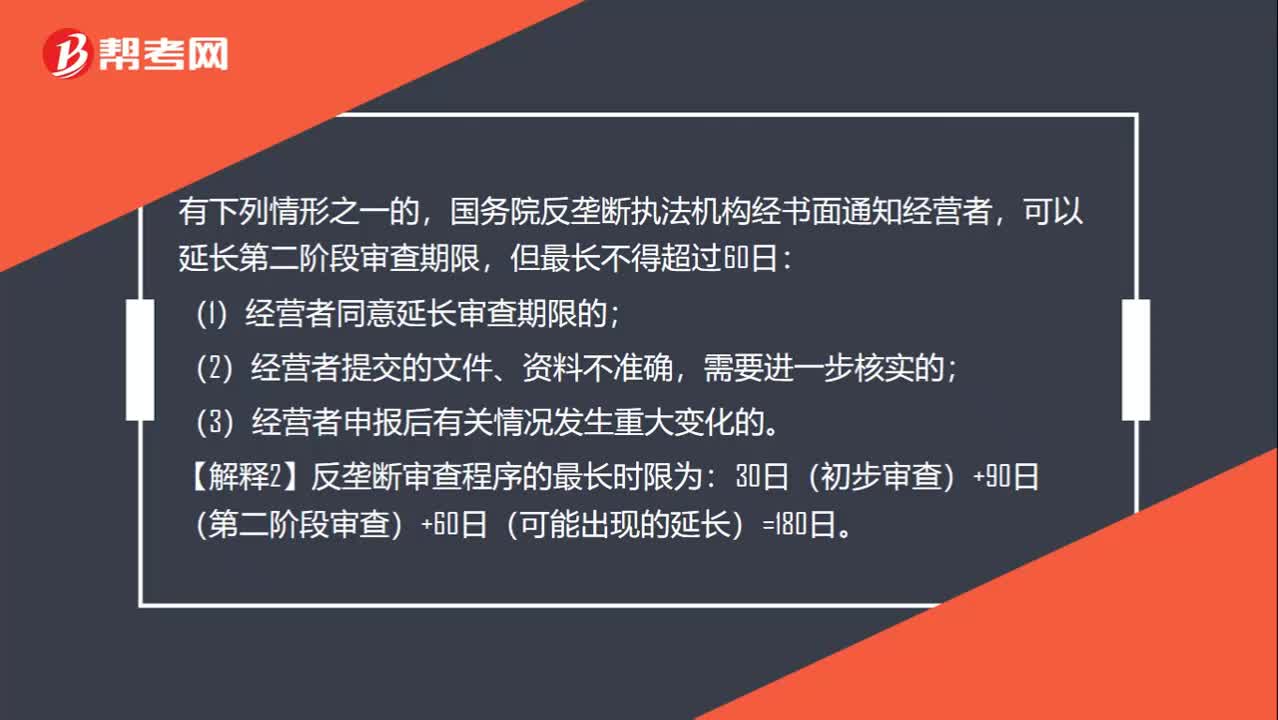

00:48有哪些情形可以延长第二阶段审查期限?:有哪些情形可以延长第二阶段审查期限?有下列情形之一的,国务院反垄断执法机构经书面通知经营者,可以延长第二阶段审查期限,但最长不得超过60日:(1)经营者同意延长审查期限的;(2)经营者提交的文件、资料不准确,需要进一步核实的;(3)经营者申报后有关情况发生重大变化的。【解释2】反垄断审查程序的最长时限为:30日(初步审查)+90日(第二阶段审查)+60日(可能出现的延长)=180日。

00:21

00:21无形资产减值准备可以转回吗?:无形资产减值准备可以转回吗?无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。无形资产减值准备一旦计提,以后期间不得转回。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日