-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:29

08:29

股东出资的含义是什么?:注册资本为在公司登记机关登记的全体股东”出资人之间或出资人与公司之间就认缴或认购达成了意思一致,出资人愿意向公司投入一定金额财产从而获得股东资格。出资人按照出资协议的约定或公司章程记载的认缴出资额或认购股份数,并依约定时间将出资财产的权属转移给公司的法律行为,一般公司出资金额符合公司章程规定即可。①一人有限公司也无注册资本最低限的要求:

04:16

04:16

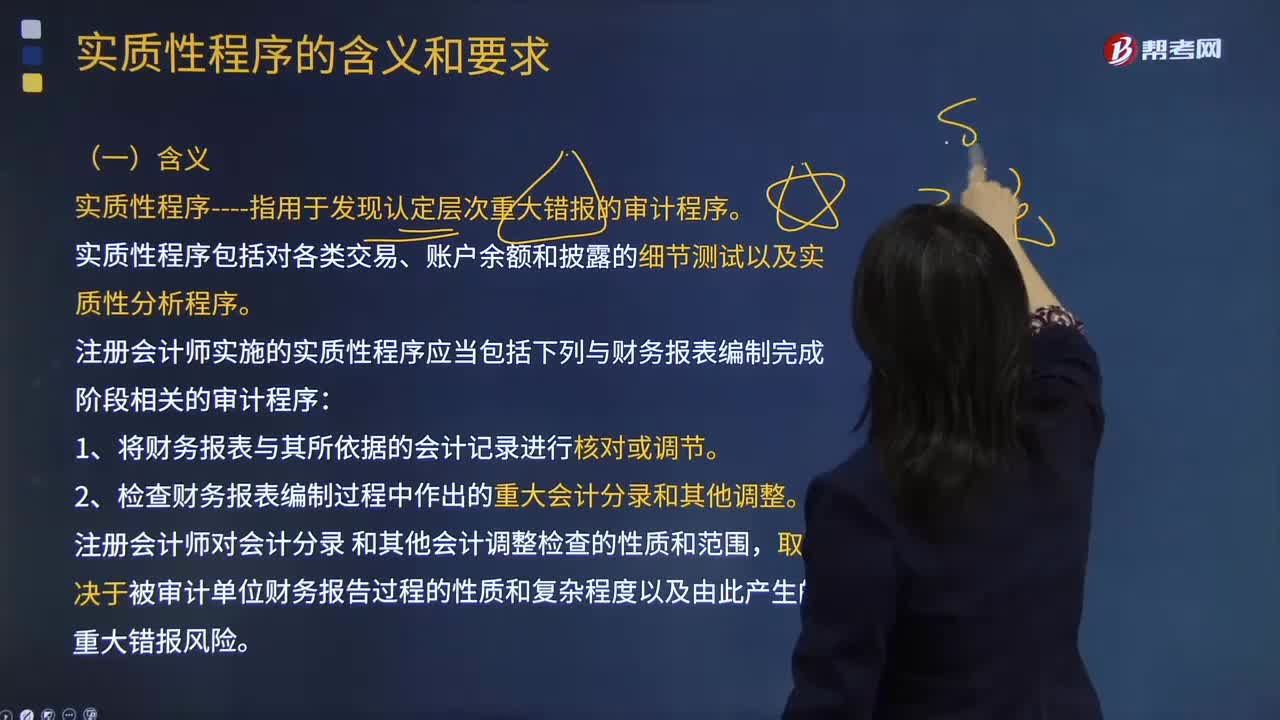

实质性程序的含义是什么?:实质性程序指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他调整。【2013年注册会计师考试真题】 下列有关针对重大账户余额实施审计程序的说法中,A.注册会计师应当实施实质性程序,B.注册会计师应当实施细节测试。

00:43

00:43

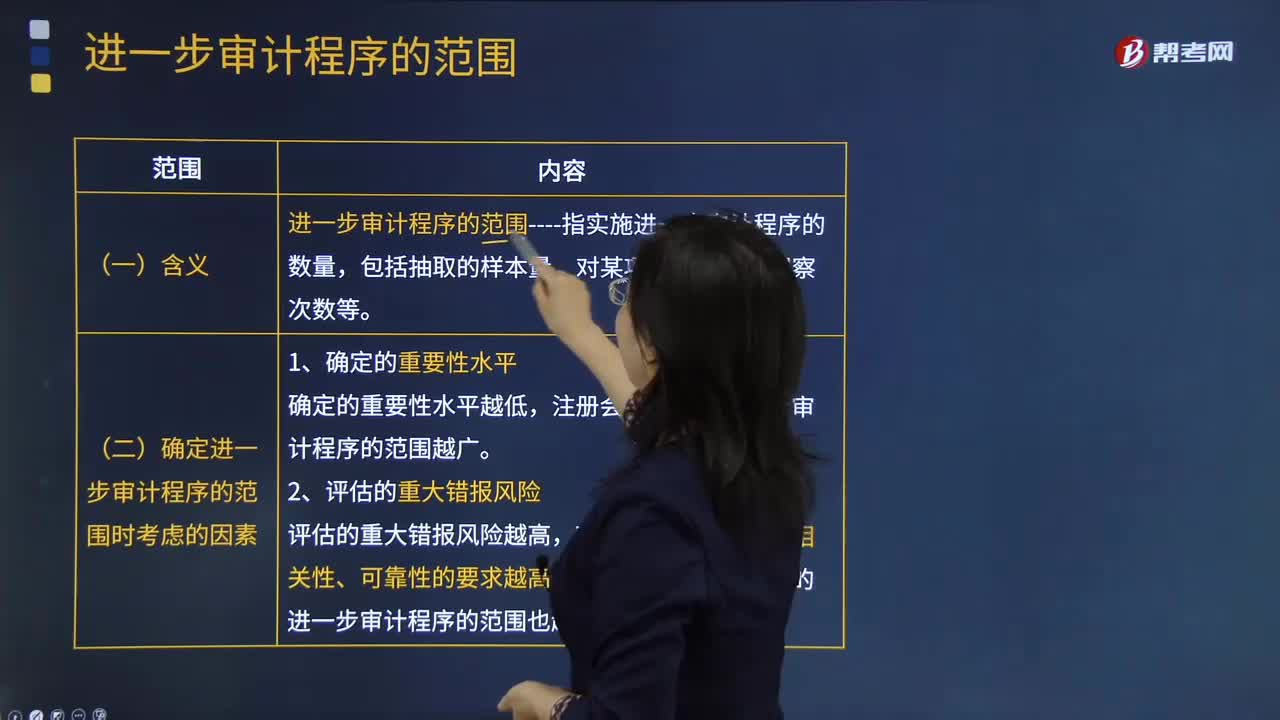

进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

04:21

04:21

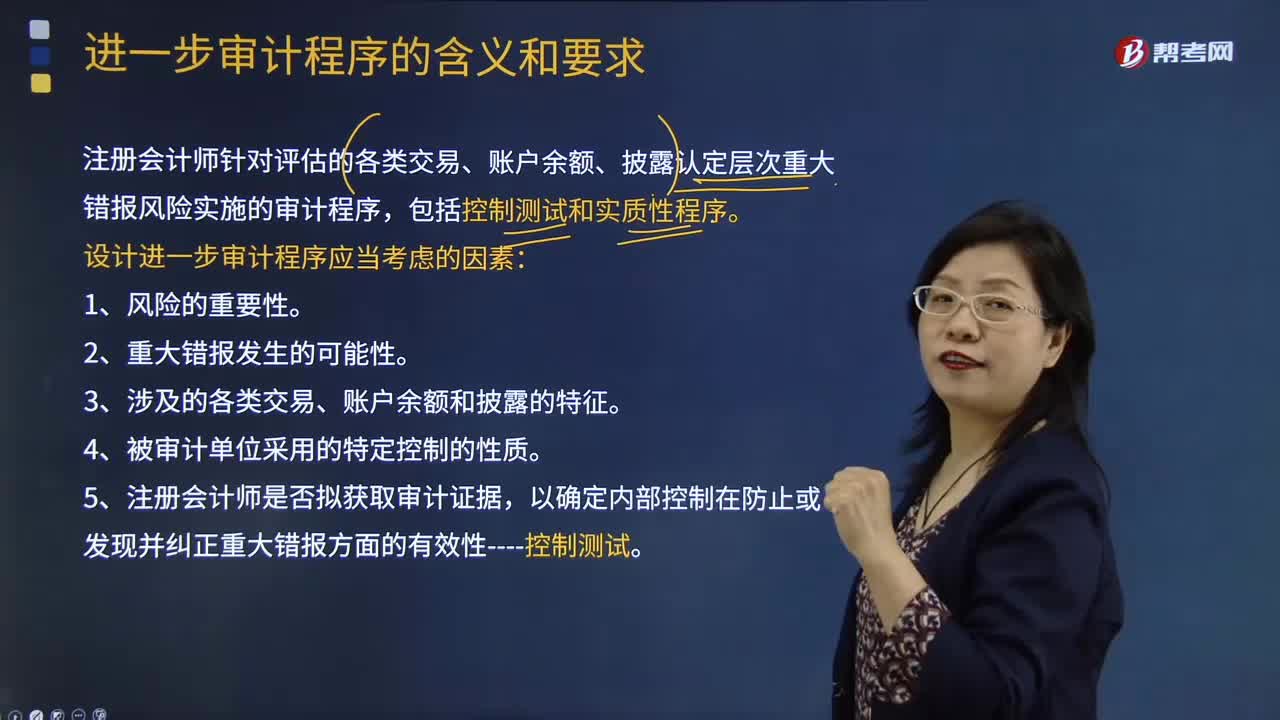

进一步审计程序的含义和要求是什么?:进一步审计程序的含义和要求是什么?进一步审计是指注册会计师针对评估的各类交易、账户余额、披露认定层次重大错报风险实施的审计程序,设计进一步审计程序应当考虑的因素:注册会计师应当针对评估的认定层次重大错报风险设计和实施进一步审计程序,注册会计师设计和实施的进一步审计程序的性质、时间安排和范围,注册会计师实施的审计程序应具有目的性和针对性。

12:44

12:44

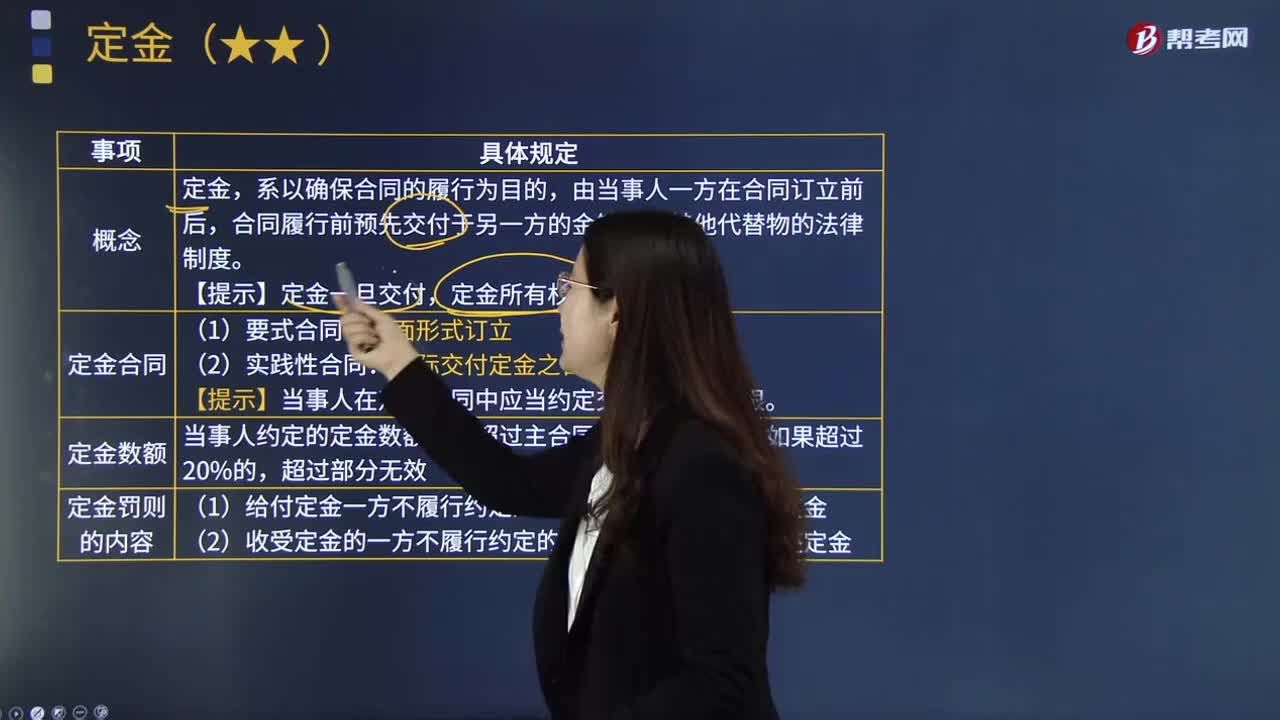

定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

01:14

01:14

联合杠杆的含义是什么?:联合杠杆的含义是什么?联合杠杆是指由于固定性经营成本和固定性融资成本的存在,而导致的每股收益变动率大于营业收入变动率的杠杆效应。联合杠杆是经营杠杆和财务杠杆共同所起的作用,用于衡量销售量的变动对普通股每股收益变动的影响程度,也称为总杠杆。联合杠杆直接考察了营业收入的变化对每股收益的影响程度,联合杠杆作用的大小可以用联合杠杆系数表示。DTL=每股收益变化的百分比营业收入变化的百分比:

03:18

03:18

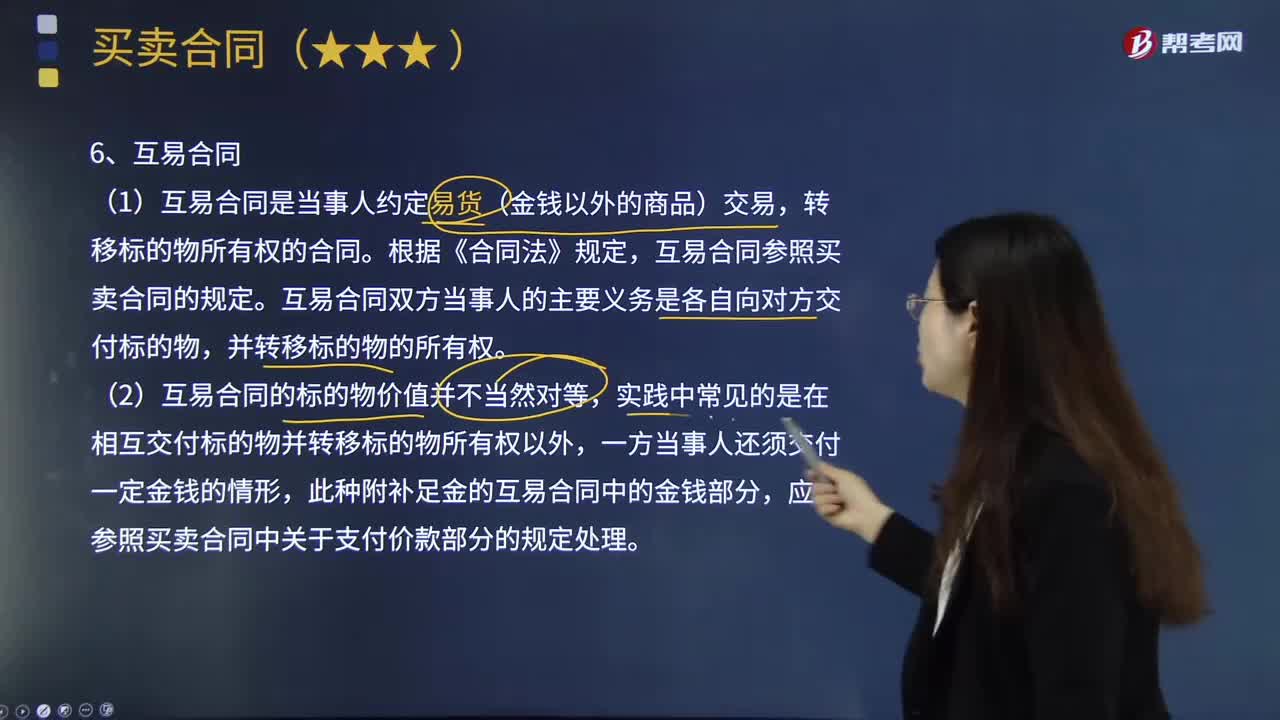

互易合同的含义是什么?:互易合同是指当事人双方约定互相移转金钱以外的财产权的合同。(1)互易合同是当事人约定易货(金钱以外的商品)交易,互易合同参照买卖合同的规定。互易合同双方当事人的主要义务是各自向对方交付标的物,(2)互易合同的标的物价值并不当然对等,实践中常见的是在相互交付标的物并转移标的物所有权以外,应当参照买卖合同中关于支付价款部分的规定处理。该小区商品房的预售合同中未对容积率和公共绿地面积问题作约定。

05:49

05:49

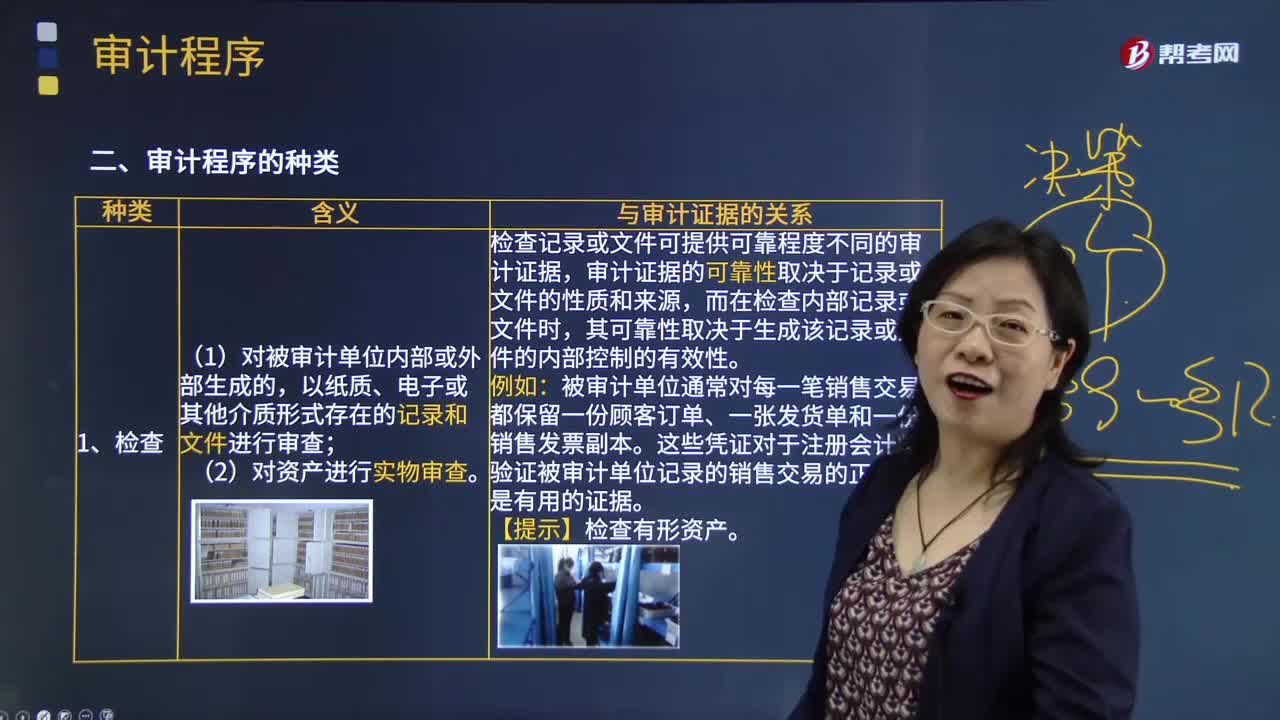

审计程序的种类中检查的含义是什么?:审计程序的种类中检查的含义是什么?检查是指注册会计师对被审计单位内部或外部生成的,(1)对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查;(2)对资产进行实物审查。检查记录或文件可提供可靠程度不同的审计证据,审计证据的可靠性取决于记录或文件的性质和来源,而在检查内部记录或文件时,其可靠性取决于生成该记录或文件的内部控制的有效性。

04:20

04:20

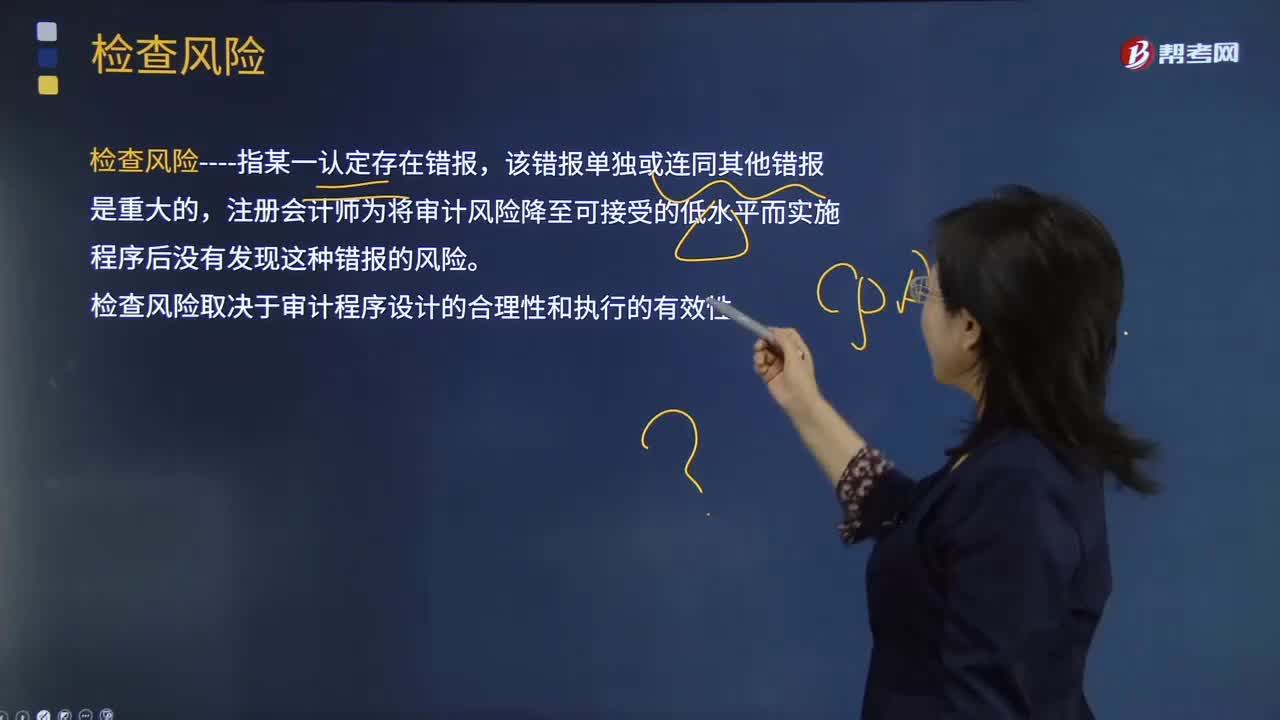

检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

06:49

06:49

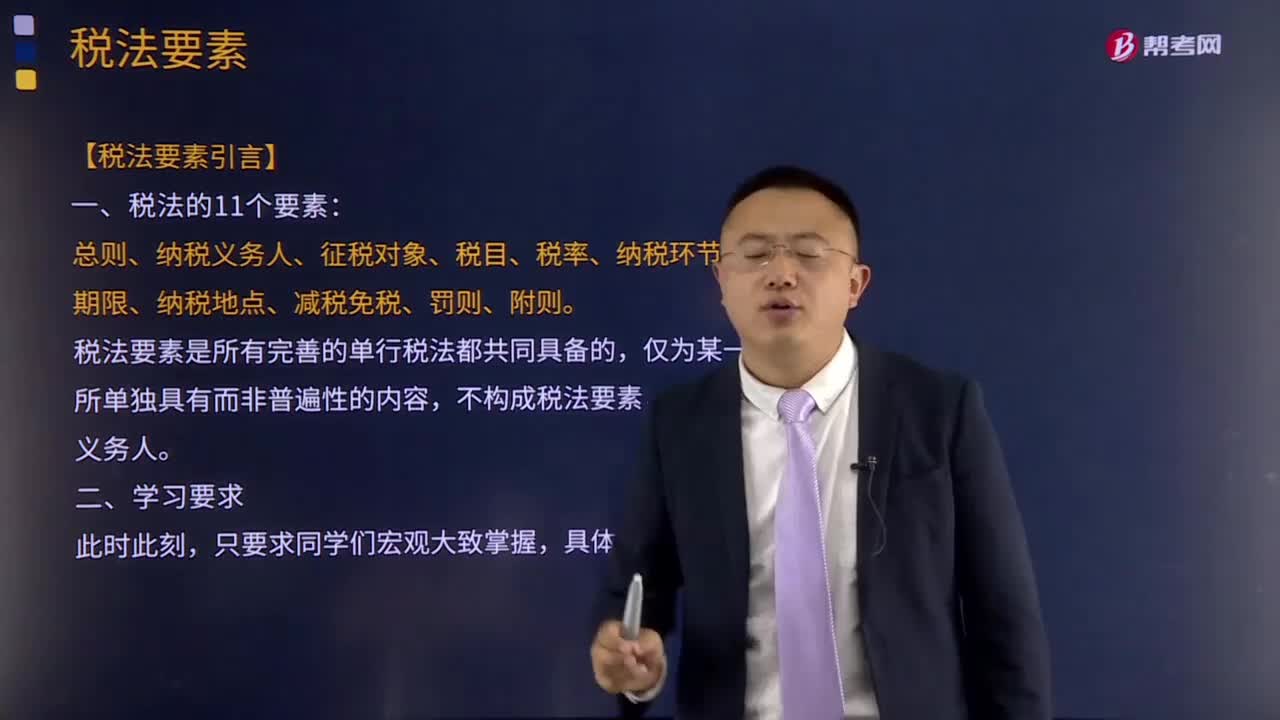

税法要素的含义是指什么?:税法要素的含义是指什么?税法要素是指各种单行税法具有的共同的基本要素的总称。税法要索既包括实体性的,税法要素是所有完善的单行税法都共同具备的,不构成税法要素。税法要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。主要包括纳税人、课税客体、税基、税率等项,②课税客体是国家征税的目的物,比例税率不以税基变化为转移;

01:34

01:34

法律渊源及其宪法的含义是什么?:什么是法律渊源以及宪法的含义呢?法律的渊源,我国法律渊源主要有:宪法、法律、法规、规章、司法解释、国际条约和协定。法律渊源主要表现为制定法、不包括判例法(例如,中华人民共和国宪法是中华人民共和国全国人民代表大会制定和颁布的国家根本大法。规定国家的根本制度和根本任务,宪法具有最高的法律效力,一切法律、法规都必须依据宪法,《中华人民共和国宪法》是中华人民共和国的根本大法,规定拥有最高法律效力。

01:42

01:42

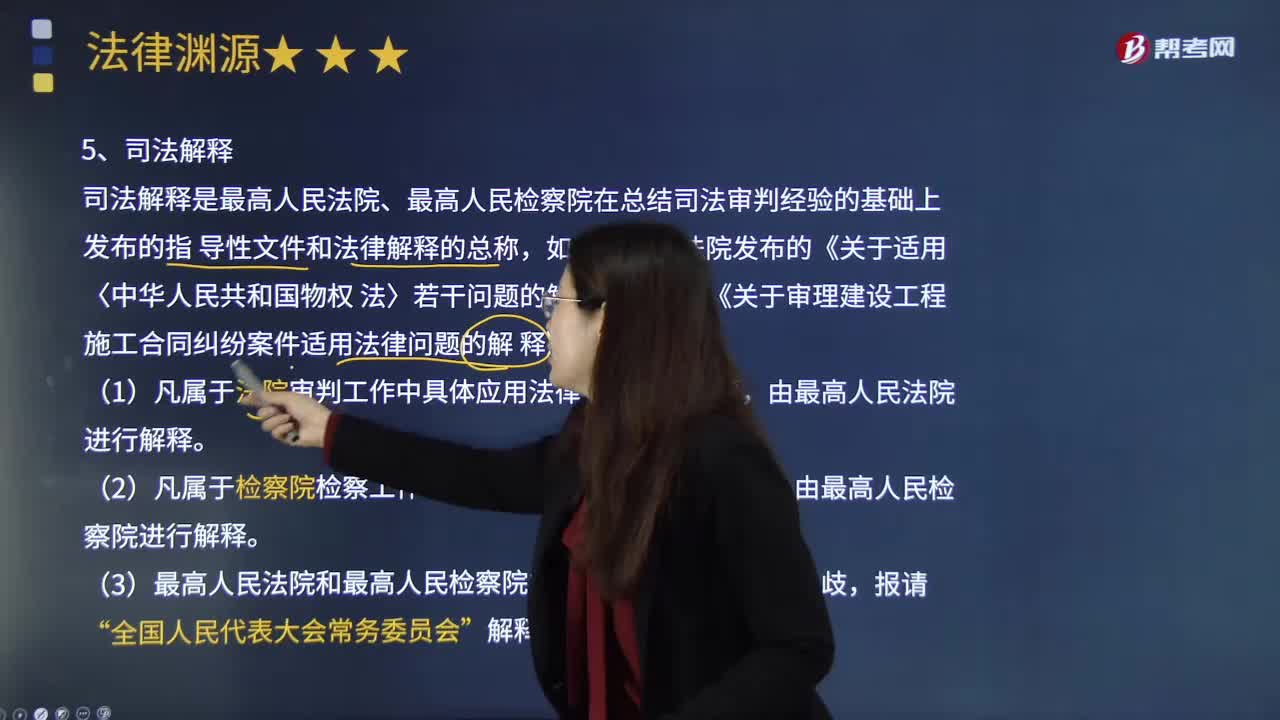

司法解释的含义是什么?:司法解释是最高人民法院、最高人民检察院在总结司法审判经验的基础上发布的指 导性文件和法律解释的总称,如最高人民法院发布的《关于适用〈中华人民共和国物权法〉若干问题的解释(一)》《关于审理建设工程施工合同纠纷案件适用法律问题的解释》等。由最高人民法院进行解释。2.凡属于检察院检察工作中具体应用法律、法令的问题,由最高人民检察院进行解释。3.最高人民法院和最高人民检察院的解释如果有原则性的分歧。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日