下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:25

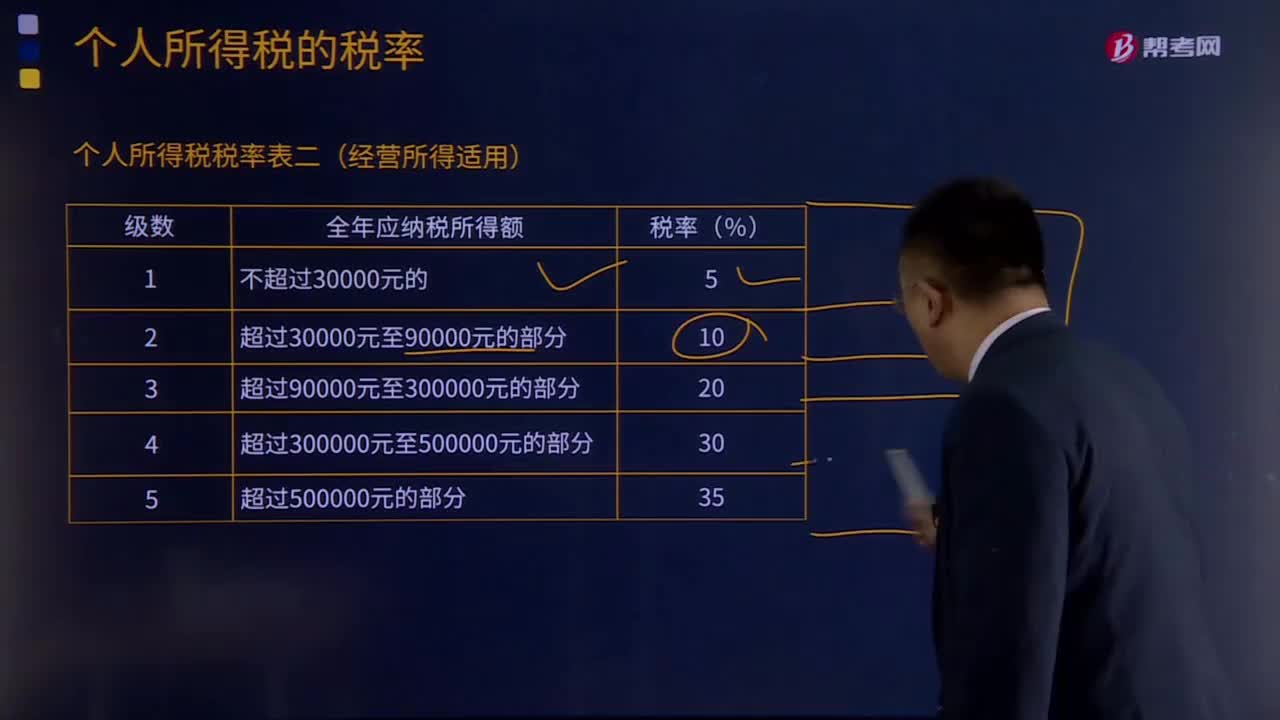

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

08:55

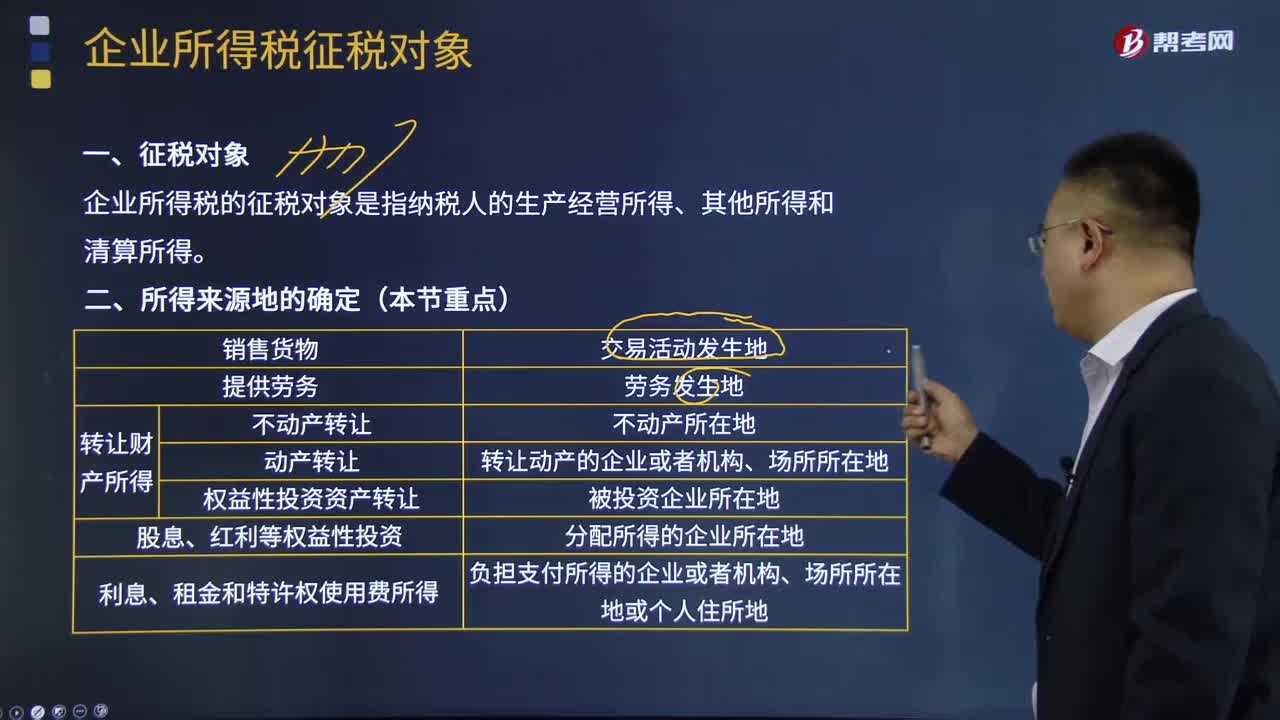

08:55企业所得税征税对象及来源地分别是什么?:企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。①不动产转让所得按照不动产所在地确定。②动产转让所得按照转让动产的企业或者机构、场所所在地确定。③权益性投资资产转让所得按照被投资企业所在地确定。按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。按交易活动发生地确认所得来源地。

01:51

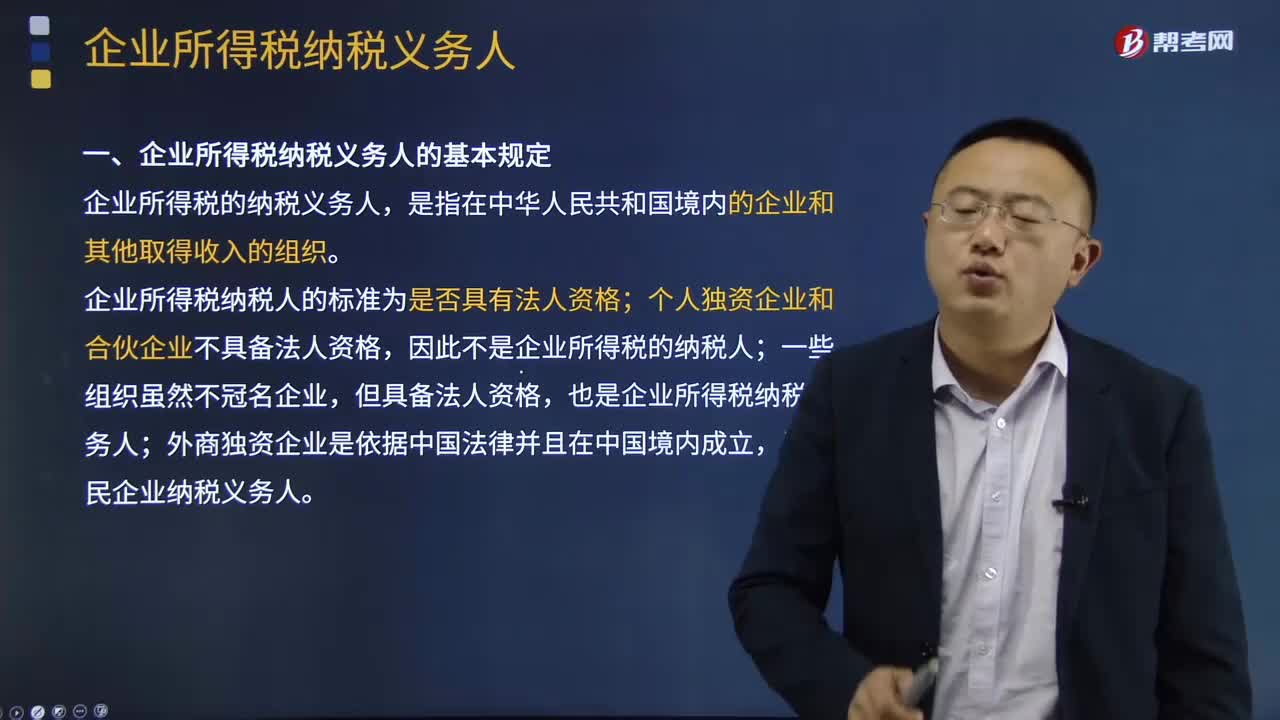

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

03:41

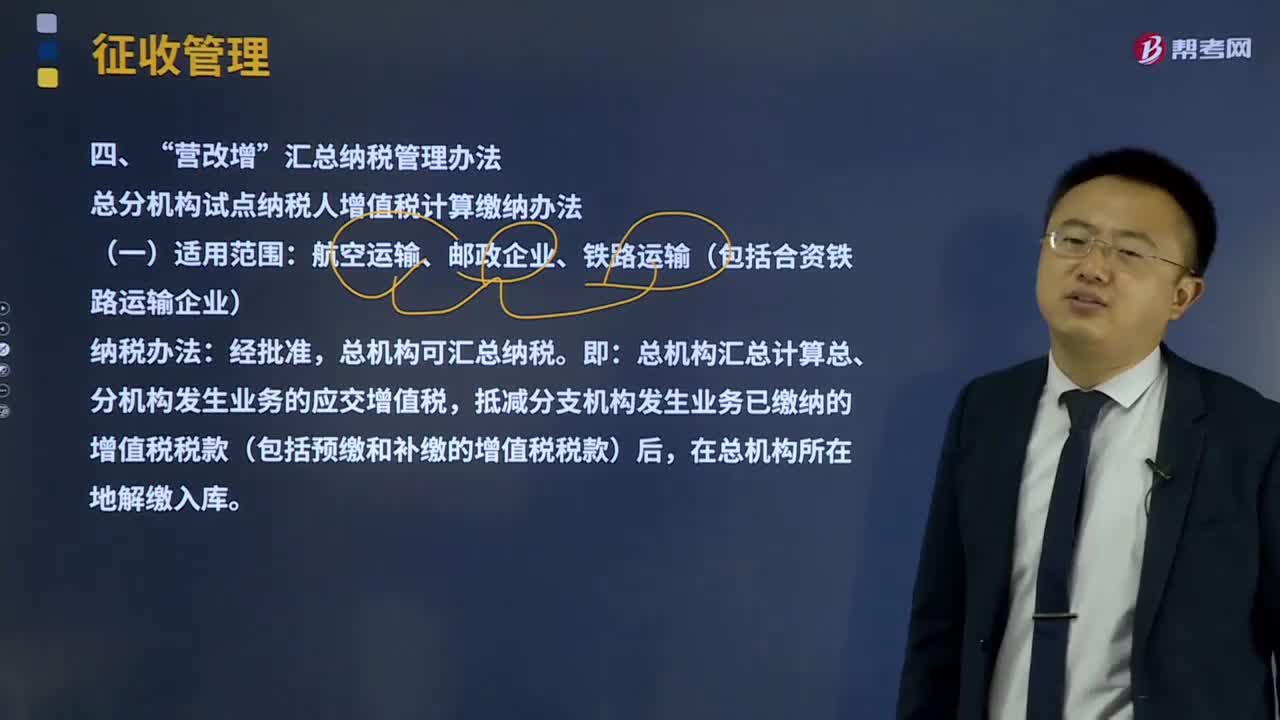

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

01:49

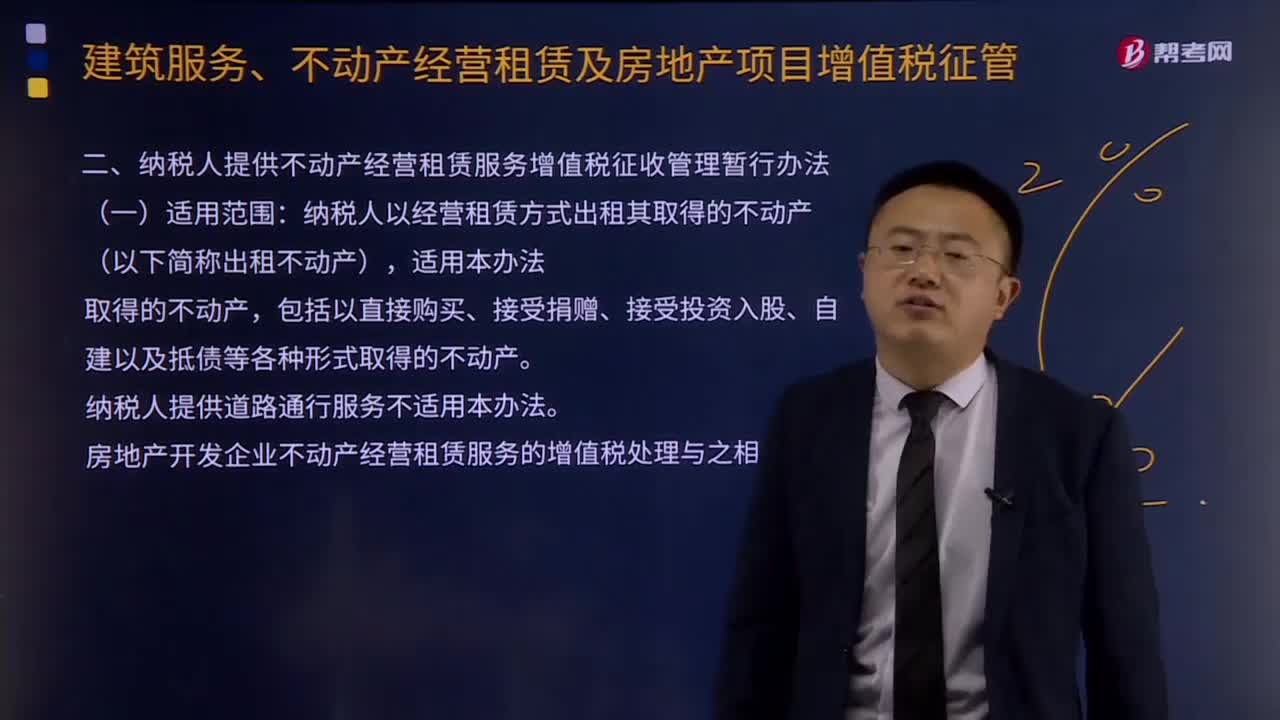

01:49纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?:纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产),(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。(二)一般纳税人出租其2016年5月1日后取得的不动产,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款。

02:26

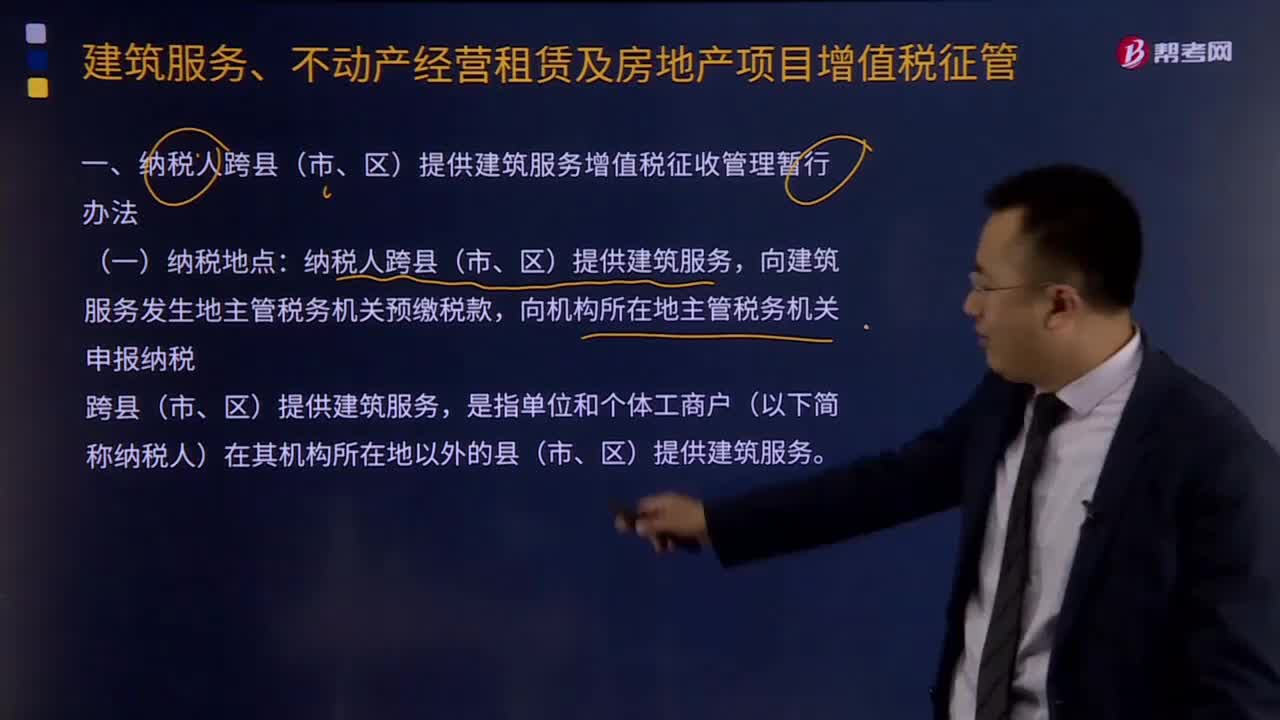

02:26纳税人跨县(市、区)纳税地点有什么?:纳税人跨县(市、区)纳税地点有什么?纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,对于纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的。

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

00:43

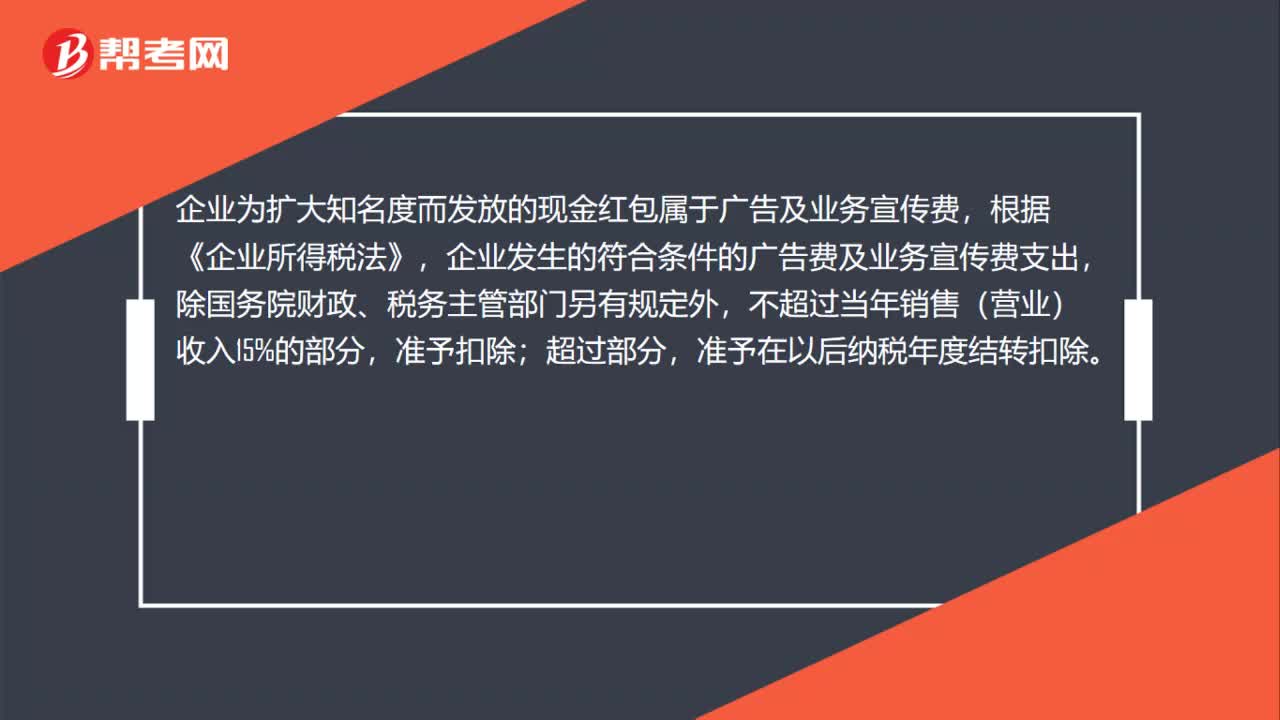

00:43某销售企业为客户派发现金红包,企业所得税问题如何处理?:某销售企业为客户派发现金红包,企业所得税问题如何处理?企业为扩大知名度而发放的现金红包属于广告及业务宣传费,根据《企业所得税法》,企业发生的符合条件的广告费及业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

00:39

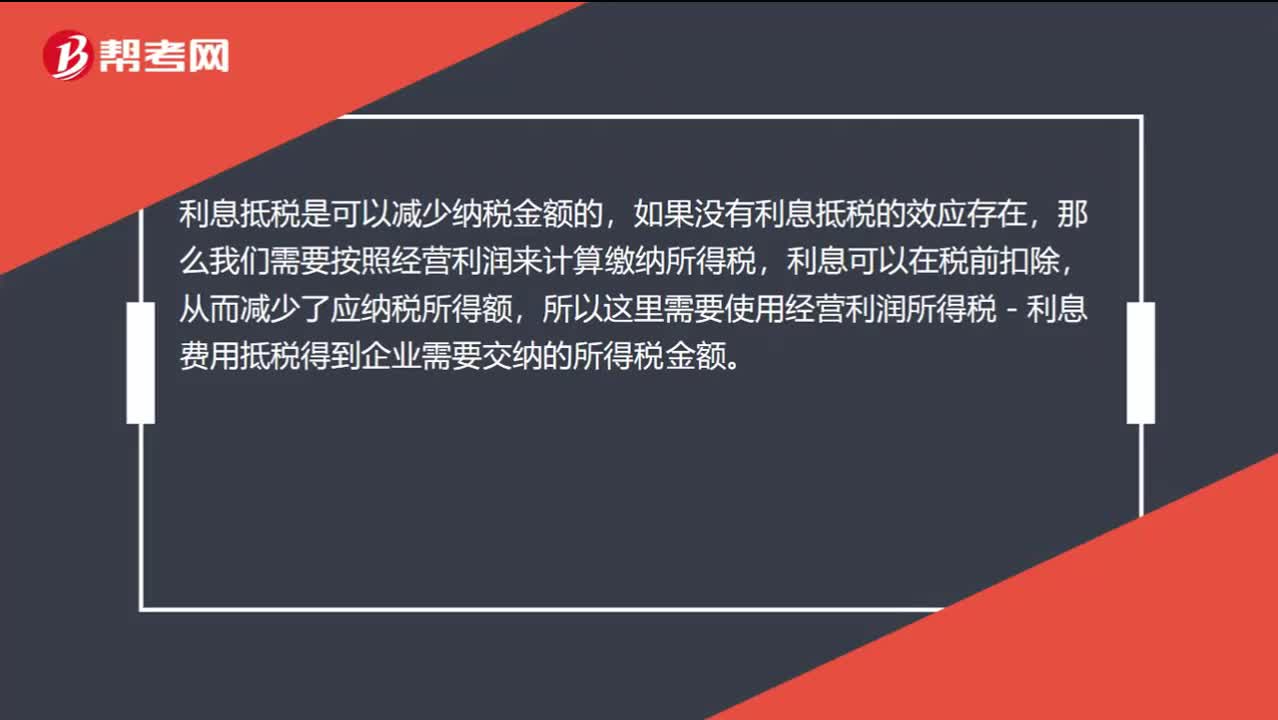

00:39为什么经营利润所得税-利息费用抵税=全部所得税?:为什么经营利润所得税-利息费用抵税=全部所得税?利息抵税是可以减少纳税金额的,如果没有利息抵税的效应存在,那么我们需要按照经营利润来计算缴纳所得税,利息可以在税前扣除,从而减少了应纳税所得额,所以这里需要使用经营利润所得税-利息费用抵税得到企业需要交纳的所得税金额。

00:50

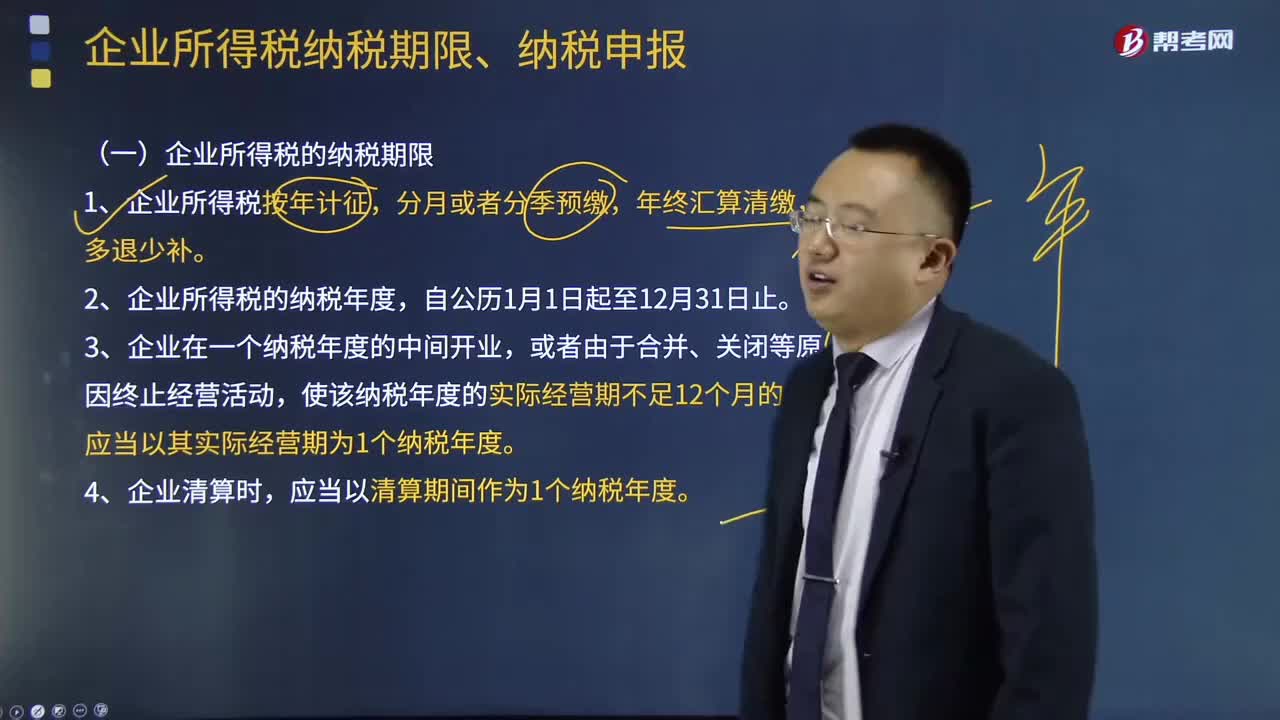

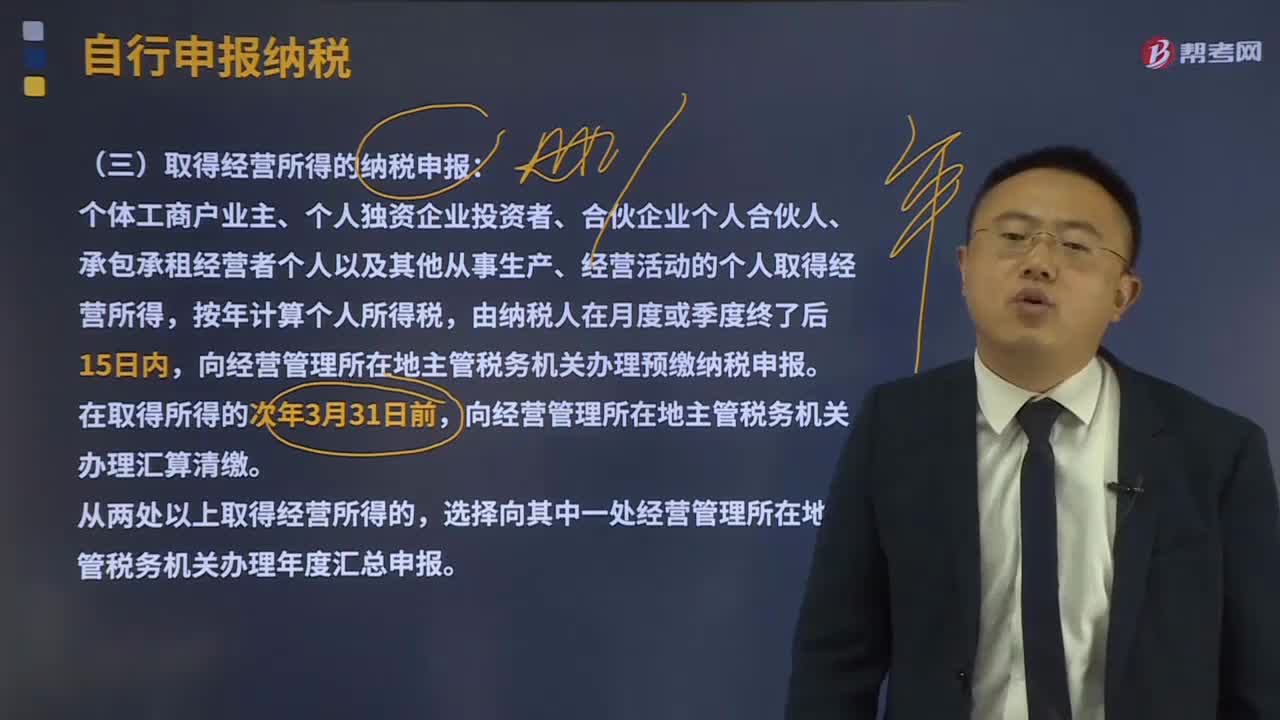

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:38

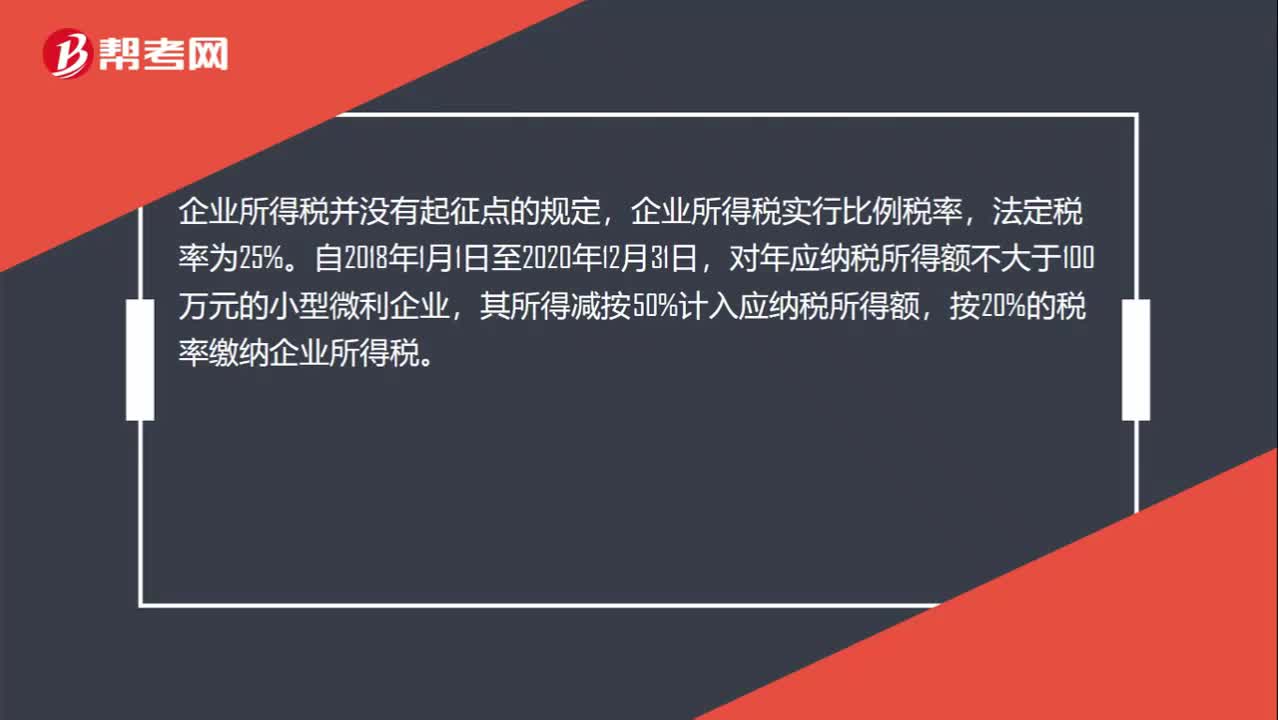

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

01:32

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日