下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:15

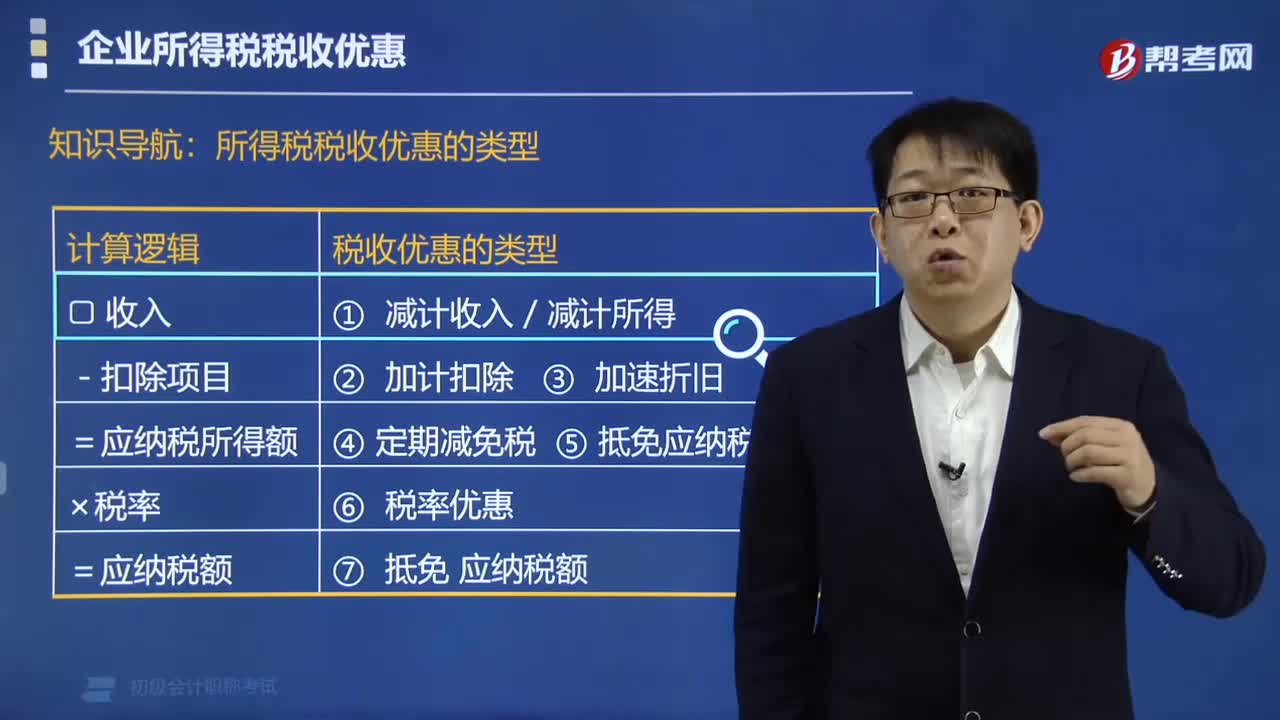

05:15农业领域企业税收有哪些优惠政策?:农业领域企业税收有哪些优惠政策?企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。一、所得税税收优惠的类型。企业所得税法的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等;(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;(7)灌溉、农产品的初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目。

02:31

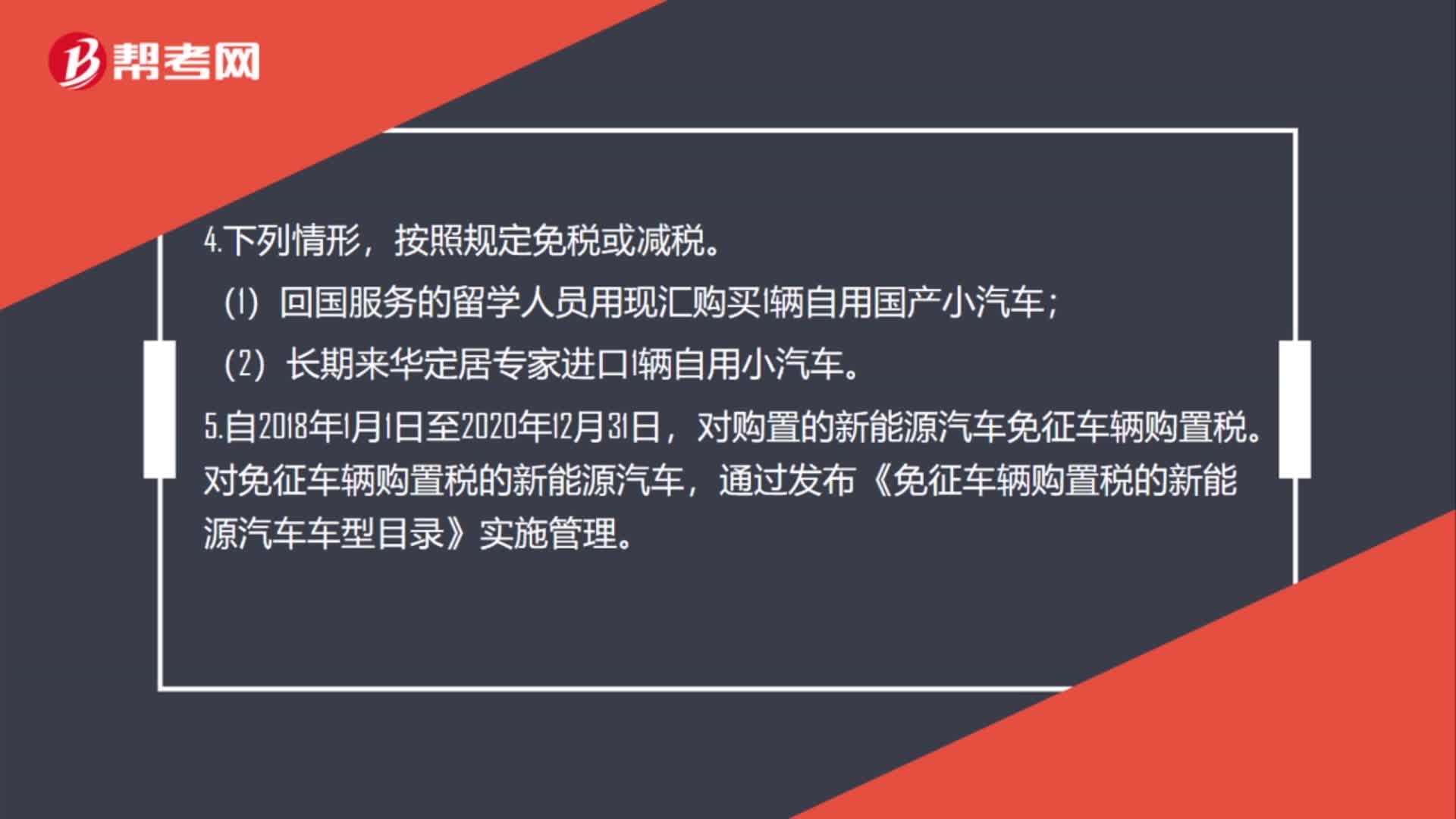

02:31购置税优惠政策是什么?:(一)车辆购置税减免税规定。对购置的新能源汽车免征车辆购置税,对免征车辆购置税的新能源汽车。通过发布《免征车辆购置税的新能源汽车车型目录》实施管理,对购置挂车减半征收车辆购置税。购置日期按照《机动车销售统一发票》《海关关税专用缴款书》或者其他有效凭证的开具日期确定,(二)车辆购置税的退税,纳税人已经缴纳车辆购置税但在办理车辆登记手续前,需要办理退还车辆购置税的。

00:38

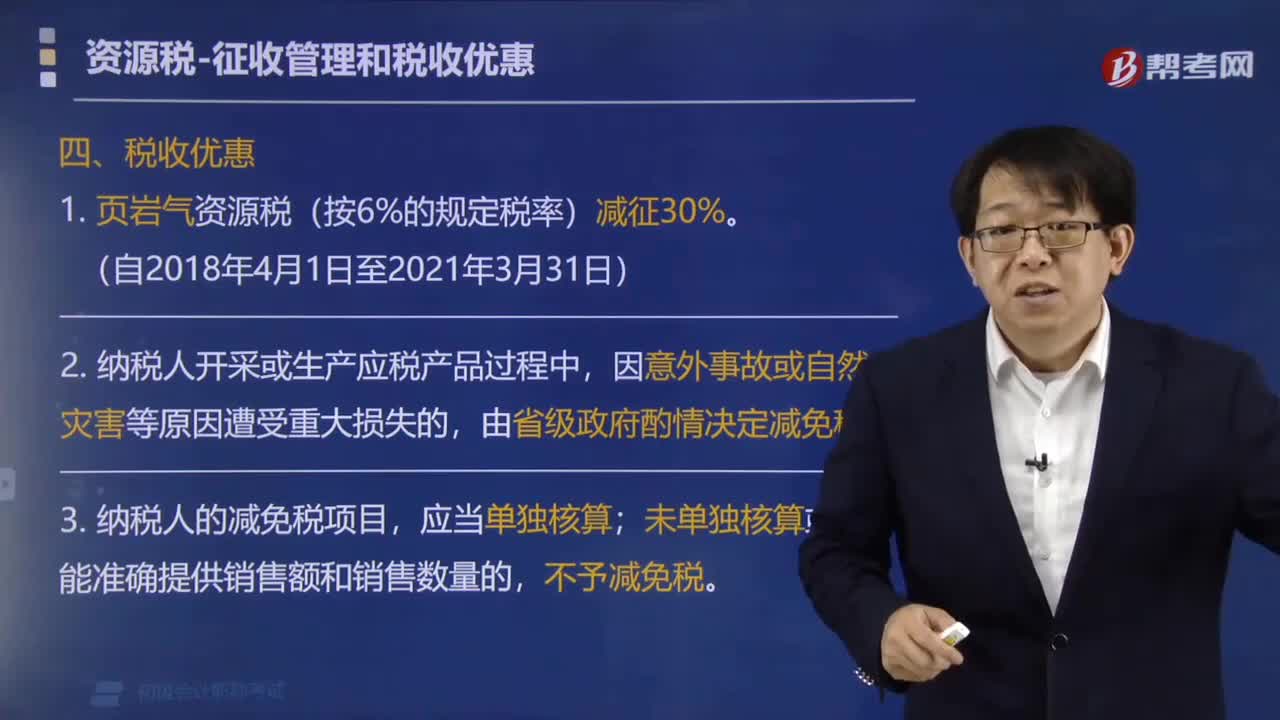

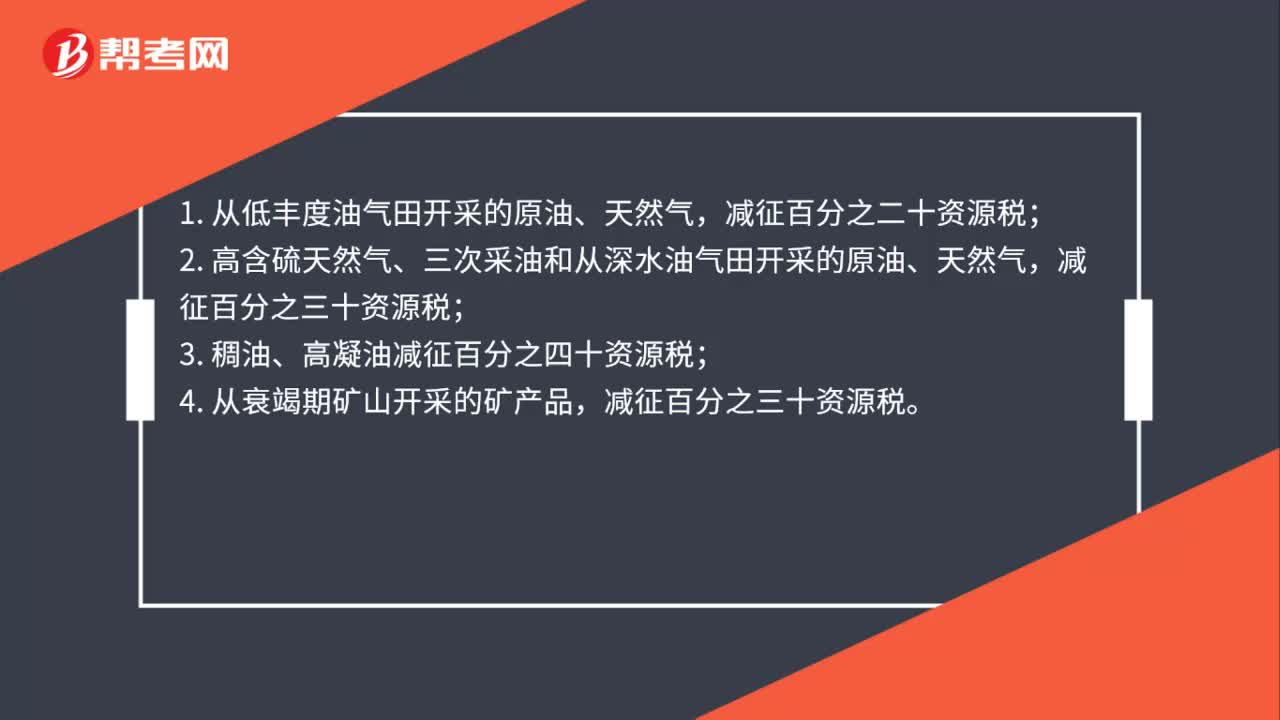

00:38资源税的优惠政策有哪些?:资源税的优惠政策有哪些?1. 从低丰度油气田开采的原油、天然气,2. 高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;3. 稠油、高凝油减征百分之四十资源税;4. 从衰竭期矿山开采的矿产品,减征百分之三十资源税。

00:46

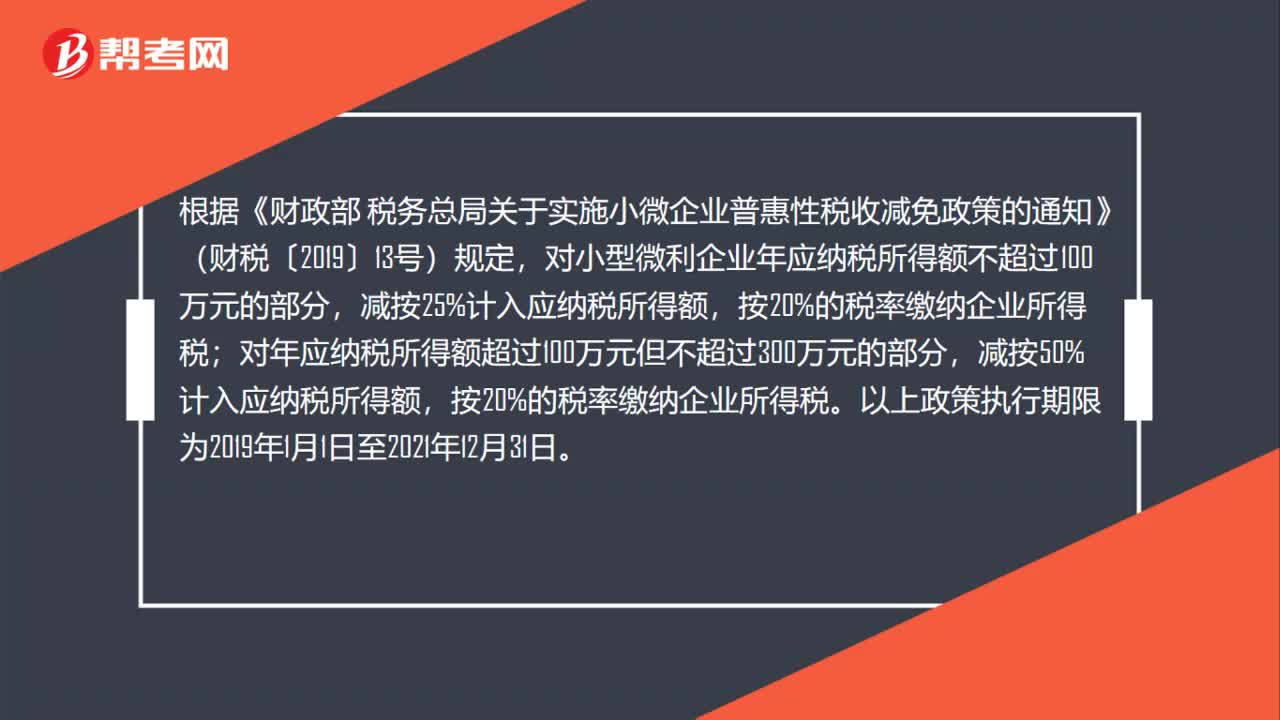

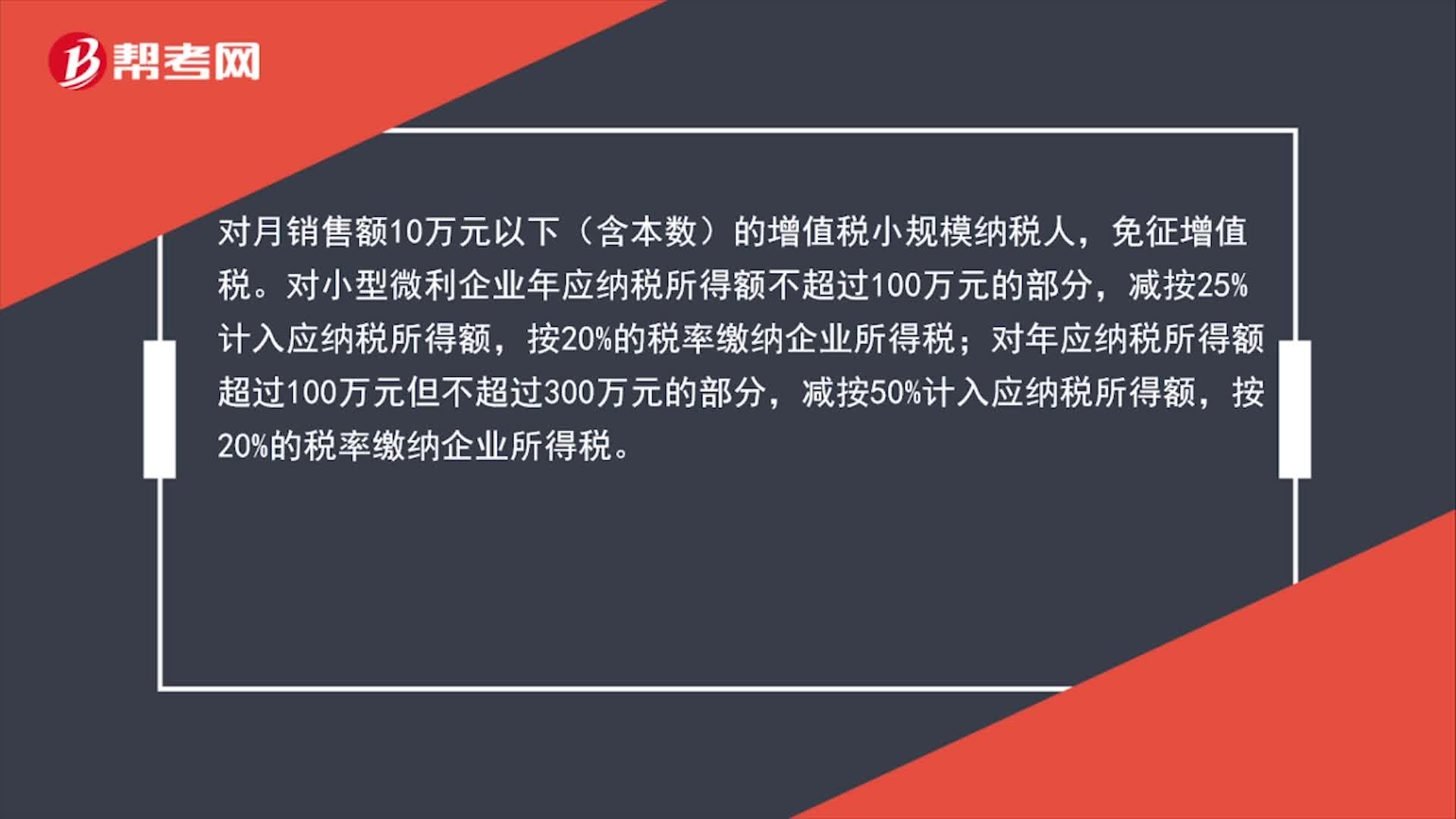

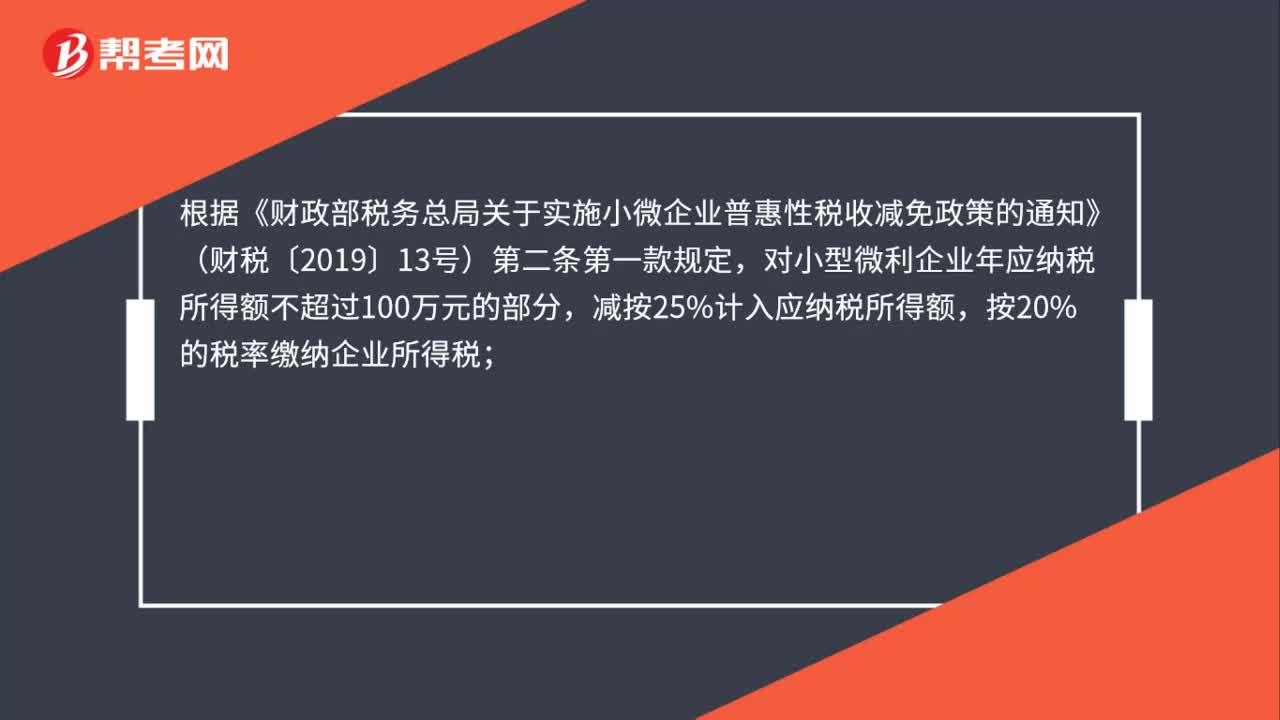

00:46小型微利企业年应纳税所得额最新的标准是多少?:小型微利企业年应纳税所得额最新的标准是多少?根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条第一款规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:40

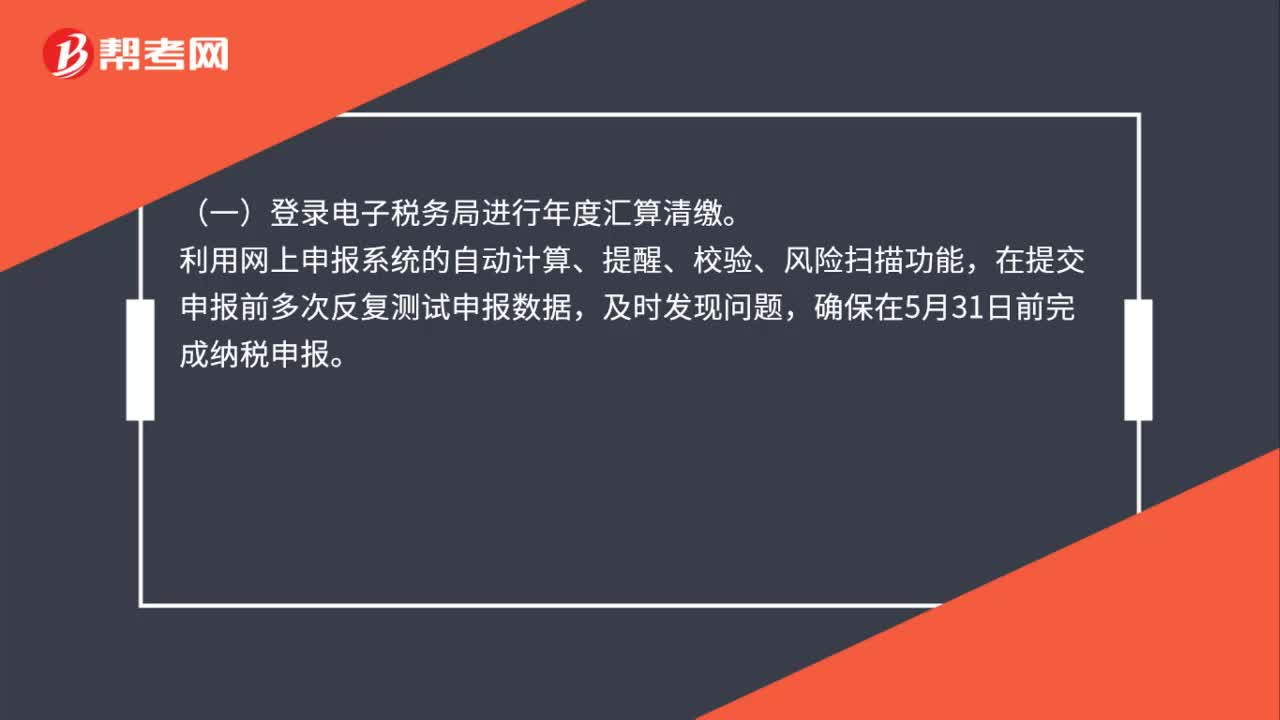

00:40小微企业所得税年度申报途径有哪些?:小微企业所得税年度申报途径有哪些?(一)登录电子税务局进行年度汇算清缴。利用网上申报系统的自动计算、提醒、校验、风险扫描功能,在提交申报前多次反复测试申报数据,及时发现问题,确保在5月31日前完成纳税申报。(二)企业所得税年度汇算清缴属于同城通办业务,纳税人可提前预约前往就近办税服务厅进行办理。

00:34

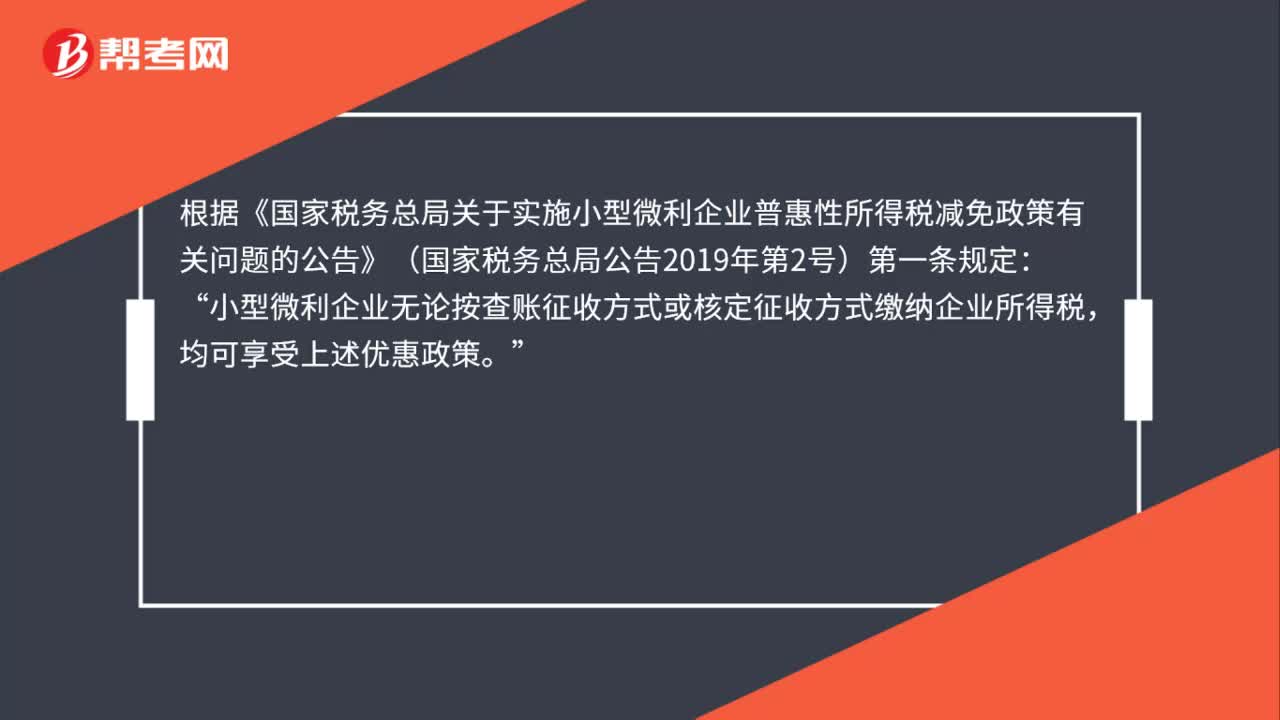

00:34企业所得税预缴和汇算清缴享受小型微利企业优惠,需要办理备案手续吗?:企业所得税预缴和汇算清缴享受小型微利企业优惠,需要办理备案手续吗?根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第五条规定:小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

01:08

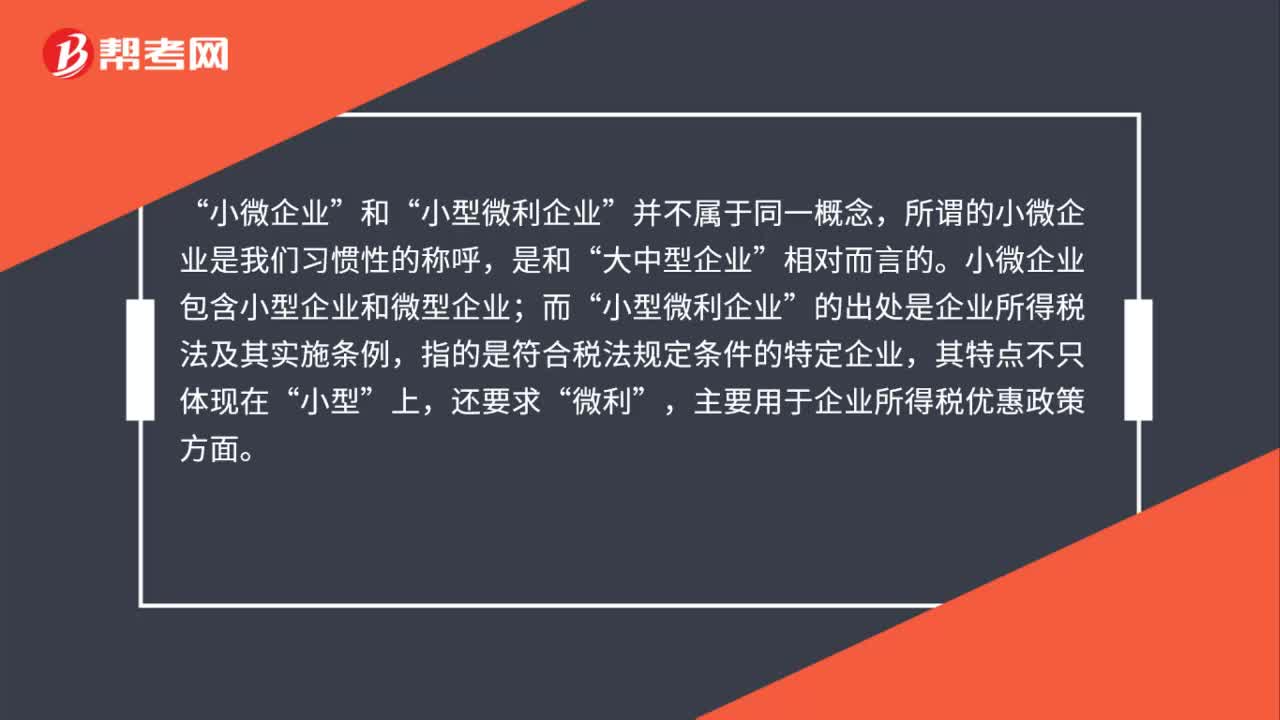

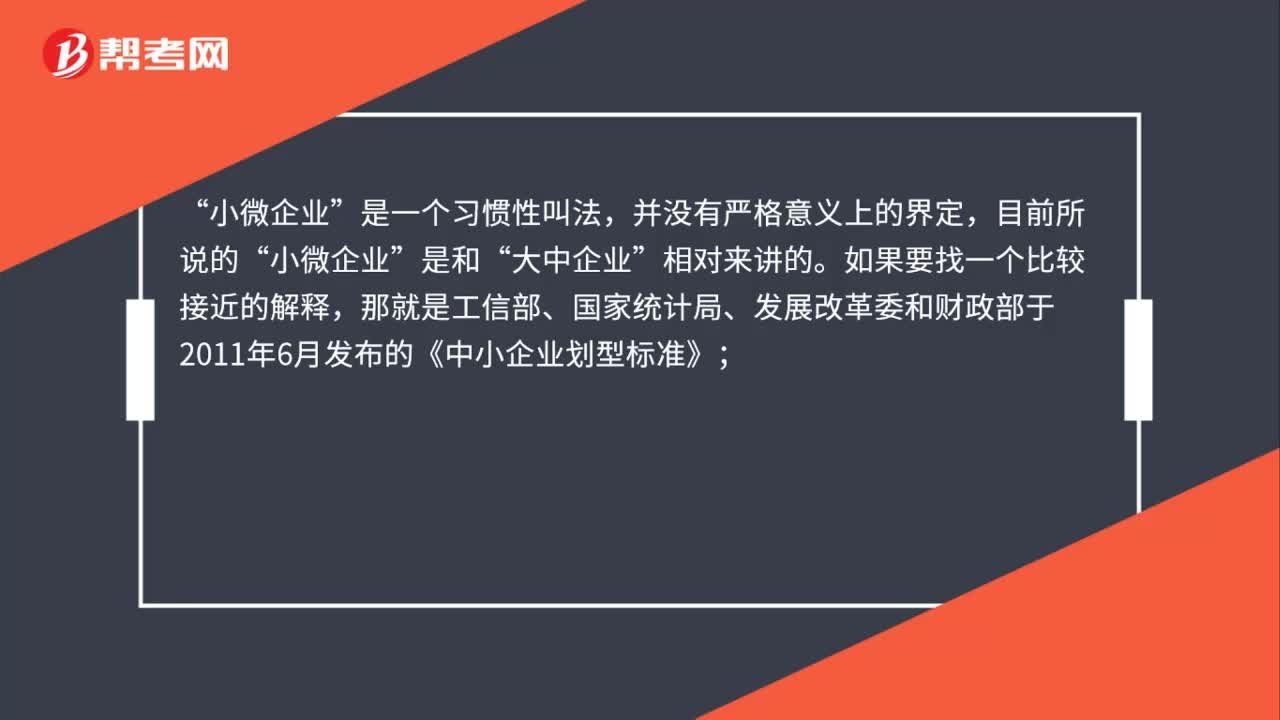

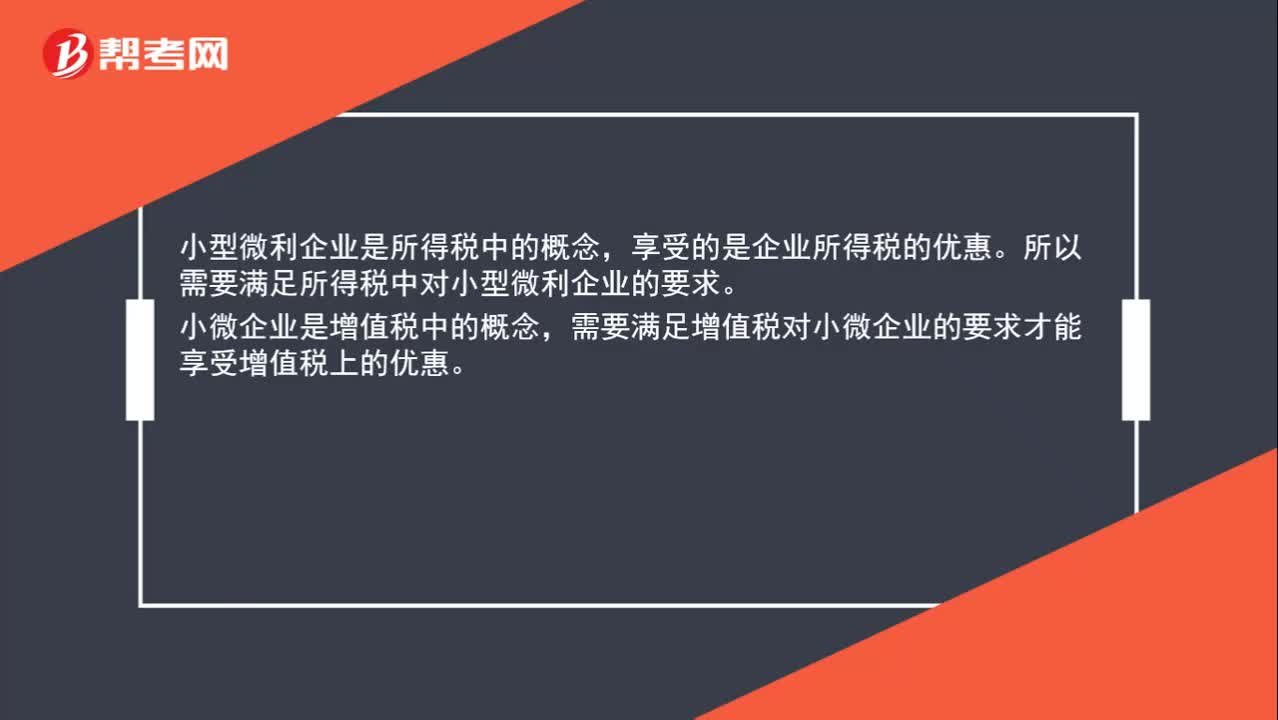

01:08“小型微利企业”和“小微企业”两者之间有什么不同?:两者之间有什么不同”小微企业?是一个习惯性叫法“并没有严格意义上的界定”小微企业,大中企业”相对来讲的“如果要找一个比较接近的解释”那就是工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》。根据企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型;小微企业可以理解为其中的小型企业和微型企业,小型微利企业。

00:42

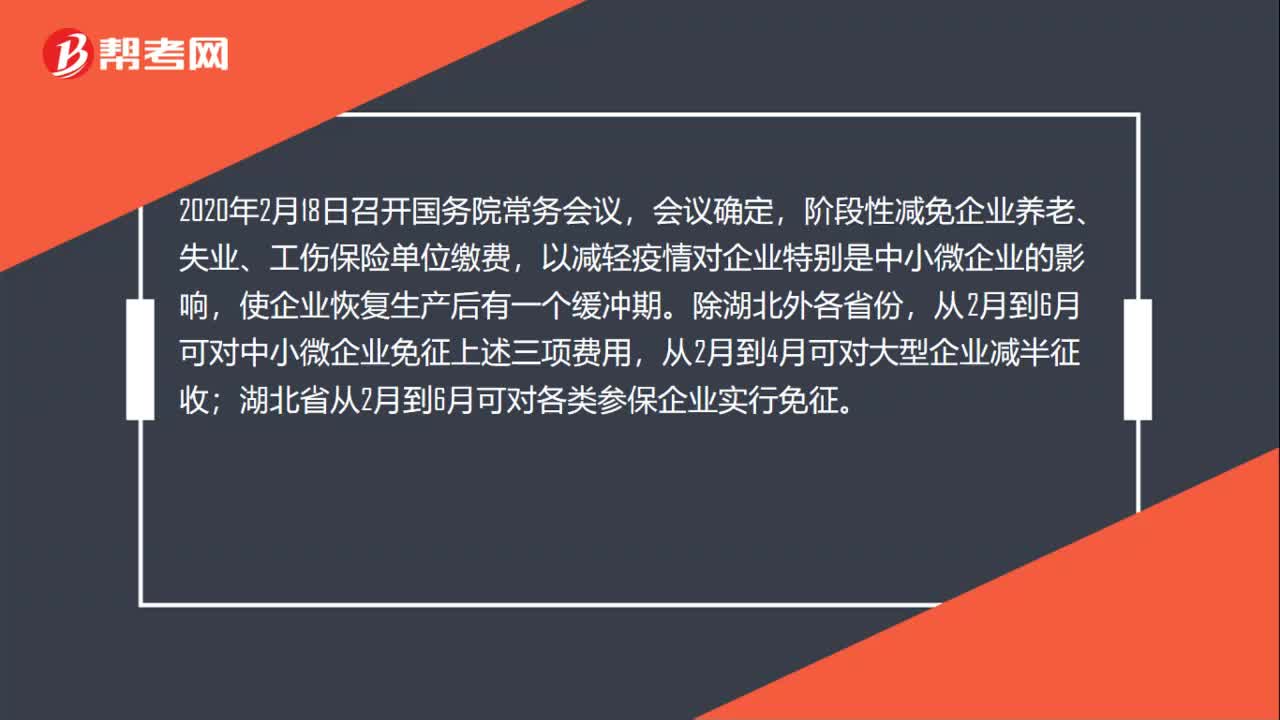

00:42小微企业社保减免政策是什么?:小微企业社保减免政策是什么?2020年2月18日召开国务院常务会议,会议确定,阶段性减免企业养老、失业、工伤保险单位缴费,以减轻疫情对企业特别是中小微企业的影响,使企业恢复生产后有一个缓冲期。除湖北外各省份,从2月到6月可对中小微企业免征上述三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。

00:46

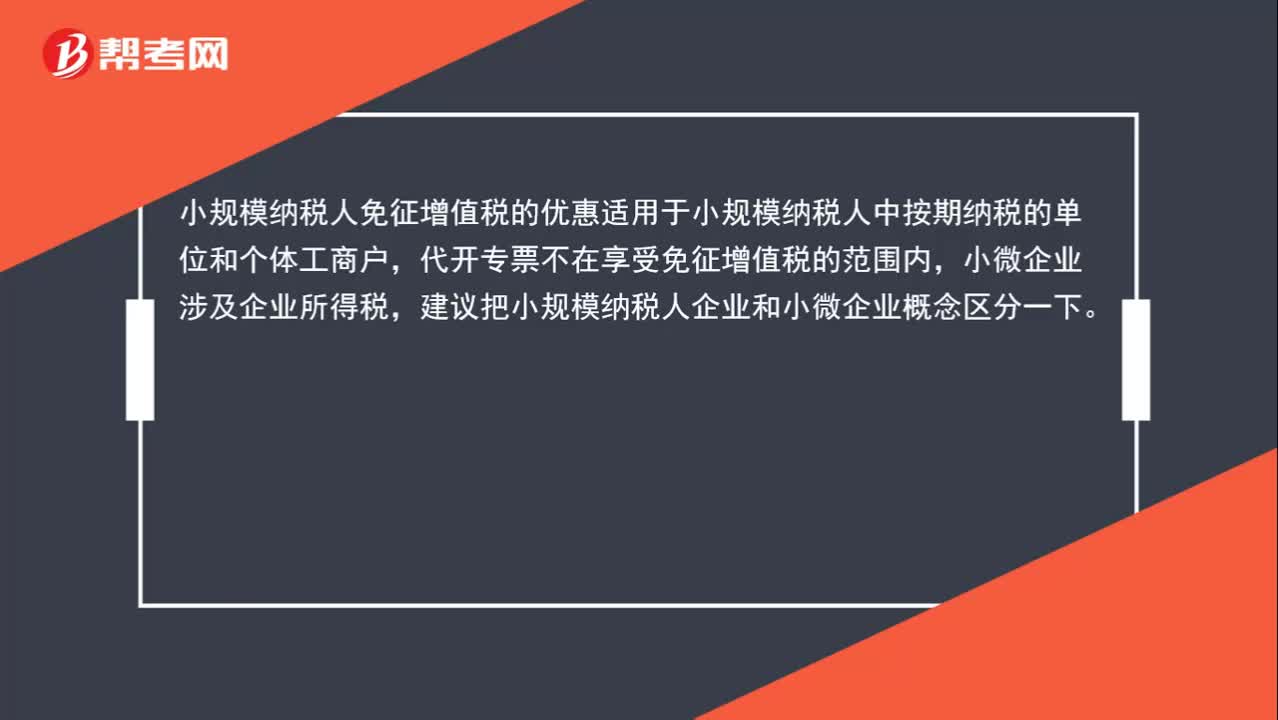

00:46小规模纳税人代开专票,可享受小微企业增值税优惠政策么?:小规模纳税人代开专票,可享受小微企业增值税优惠政策么?小规模纳税人免征增值税的优惠适用于小规模纳税人中按期纳税的单位和个体工商户,代开专票不在享受免征增值税的范围内,小微企业涉及企业所得税,建议把小规模纳税人企业和小微企业概念区分一下。

02:30

02:30小微企业和小型微利企业的区别有哪些?:小型微利企业是所得税中的概念,所以需要满足所得税中对小型微利企业的要求。需要满足增值税对小微企业的要求才能享受增值税上的优惠。1. 对月销售额10万元以下(含本数)的增值税小规模纳税人,2. 对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

01:10

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

07:34

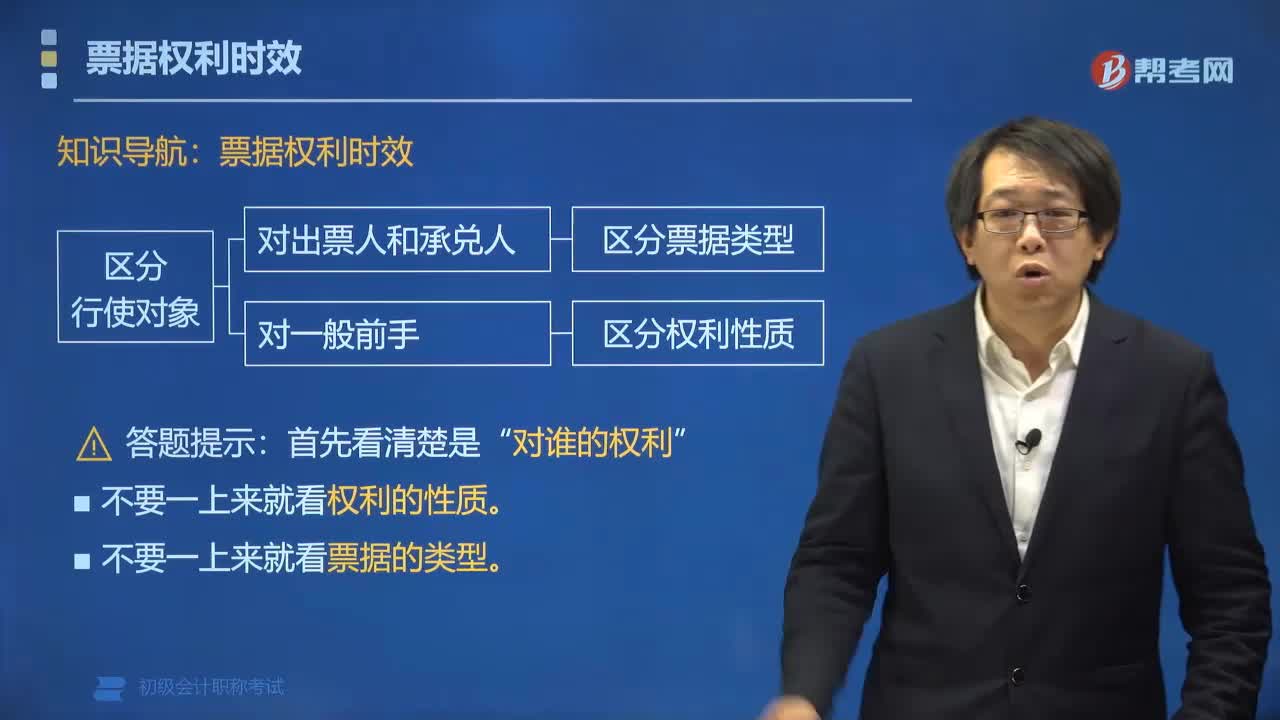

07:34票据权利的时效期限是多久?:持票人对票据的出票人和承兑人的权利自票据到期日起2年;票据权利时效的行使对象分为对出票人和承兑人的权利。(一)对出票人和承兑人的权利:(二)对一般前手(出票人、承兑人外的前手)的权利。(2)持票人因超过票据权利时效或因票据记载事项欠缺而丧失票据权利的,可以请求出票人或承兑人返还其与未支付的票据金额相当的利益。C.持票人对支票出票人的权利自出票日起3个月内不行使的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日