下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

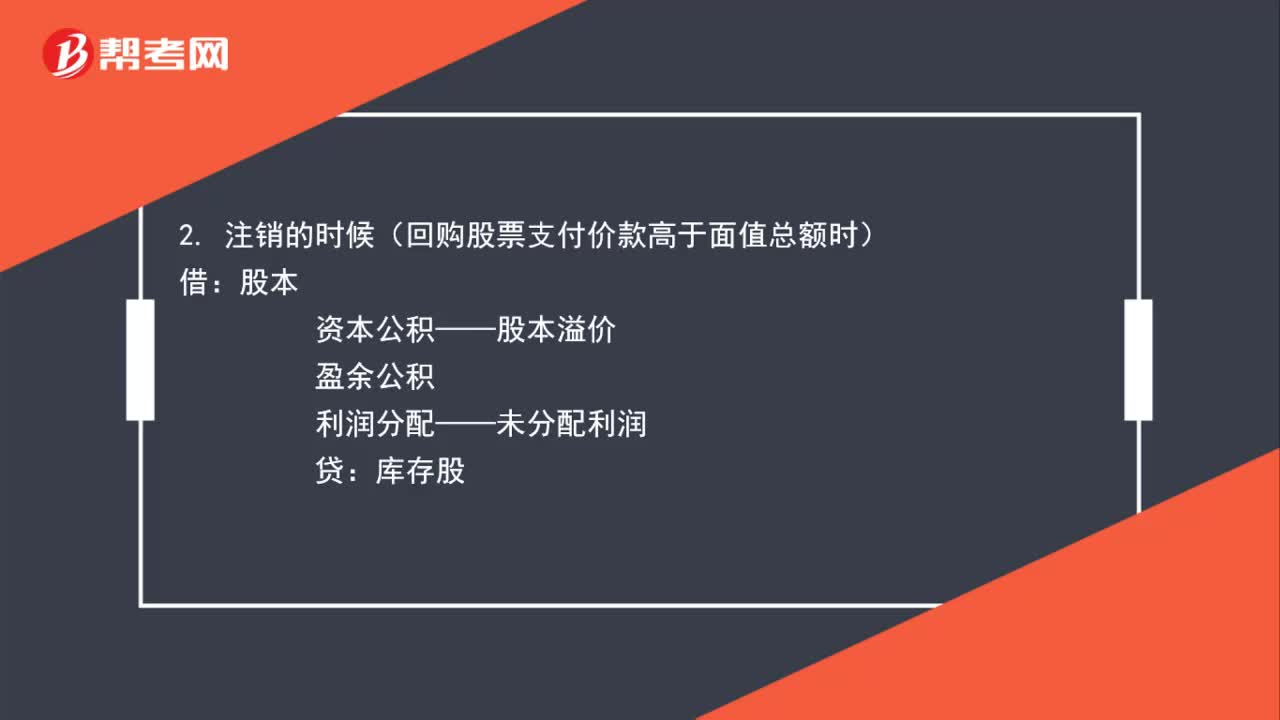

00:51库存股是什么?:库存股属于所有者权益类的备抵科目,借方记增加,贷方记减少。1. 在回购股票的时候:贷:银行存款2. 注销的时候(回购股票支付价款高于面值总额时)借股本资本公积——股本溢价盈余公积利润分配——未分配利润贷库存股

00:53

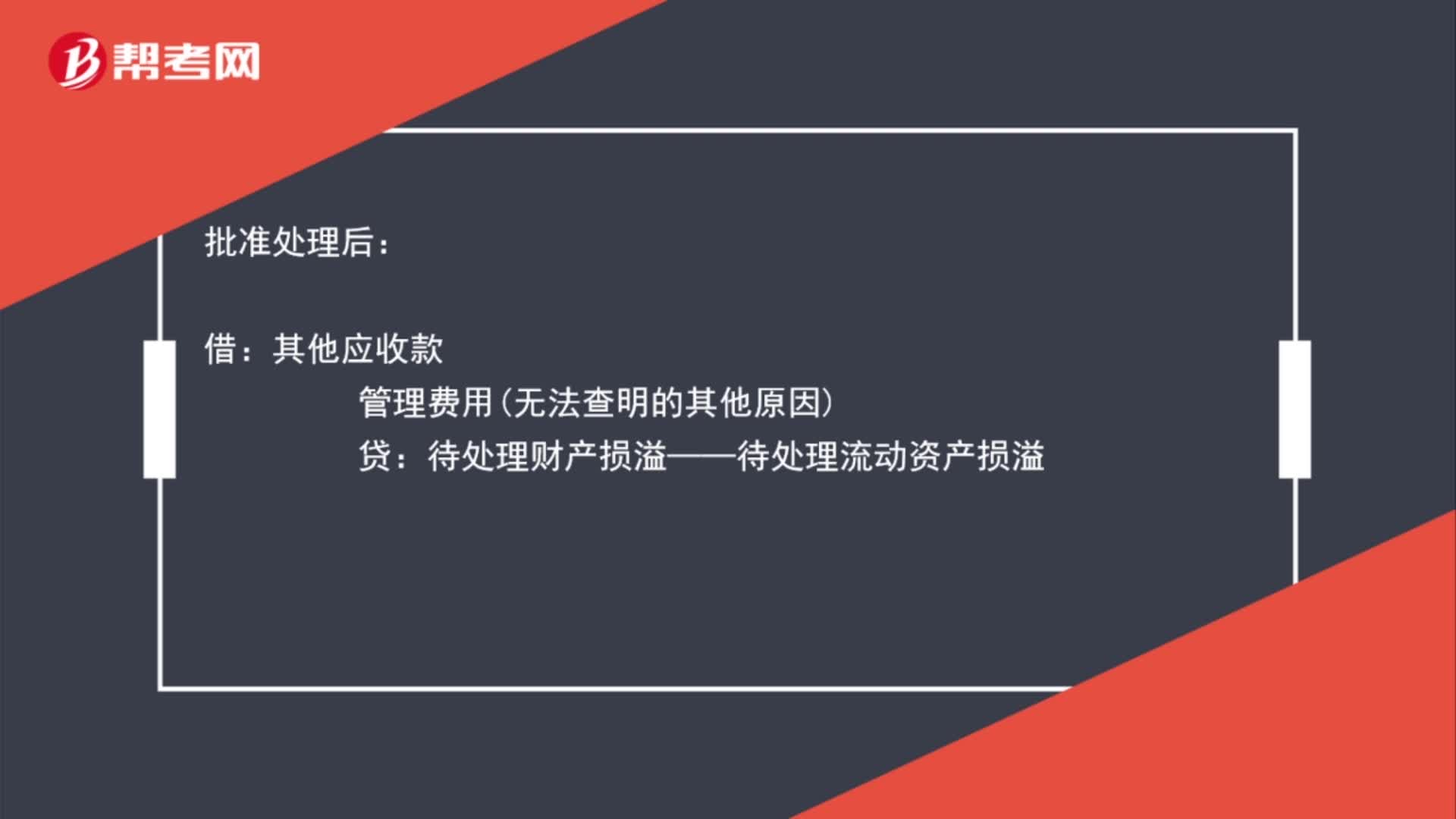

00:53库存现金盘亏会计分录是什么?:库存现金盘亏会计分录是什么?库存现金盘亏:待处理财产损溢——待处理流动资产损溢:库存现金:批准处理后:借其他应收款管理费用无法查明的其他原因贷待处理财产损溢——待处理流动资产损溢

01:48

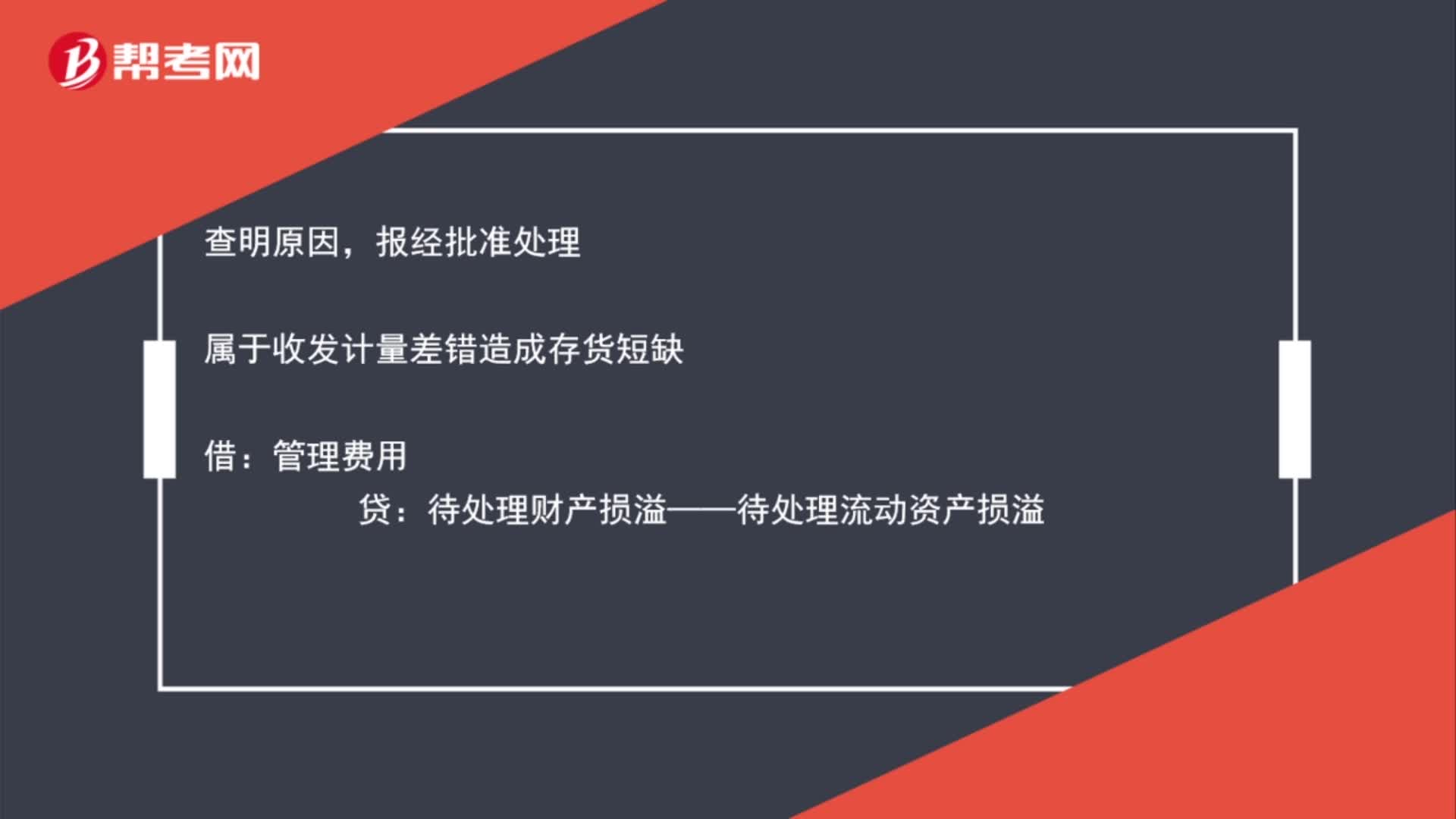

01:48库存商品盘亏会计分录是什么?:库存商品盘亏会计分录如下:发现盘亏,贷:库存商品:查明原因,报经批准处理:属于收发计量差错造成存货短缺:属于管理不善造成存货霉烂变质由过失人赔偿部分损失银行存款管理费用待处理财产损溢——待处理流动资产损溢应交税费-应交增值税进项税额转出属于自然灾害造成的损毁收到保险公司赔款其他应收款——保险赔款营业外支出贷待处理财产损溢——待处理流动资产损溢

00:32

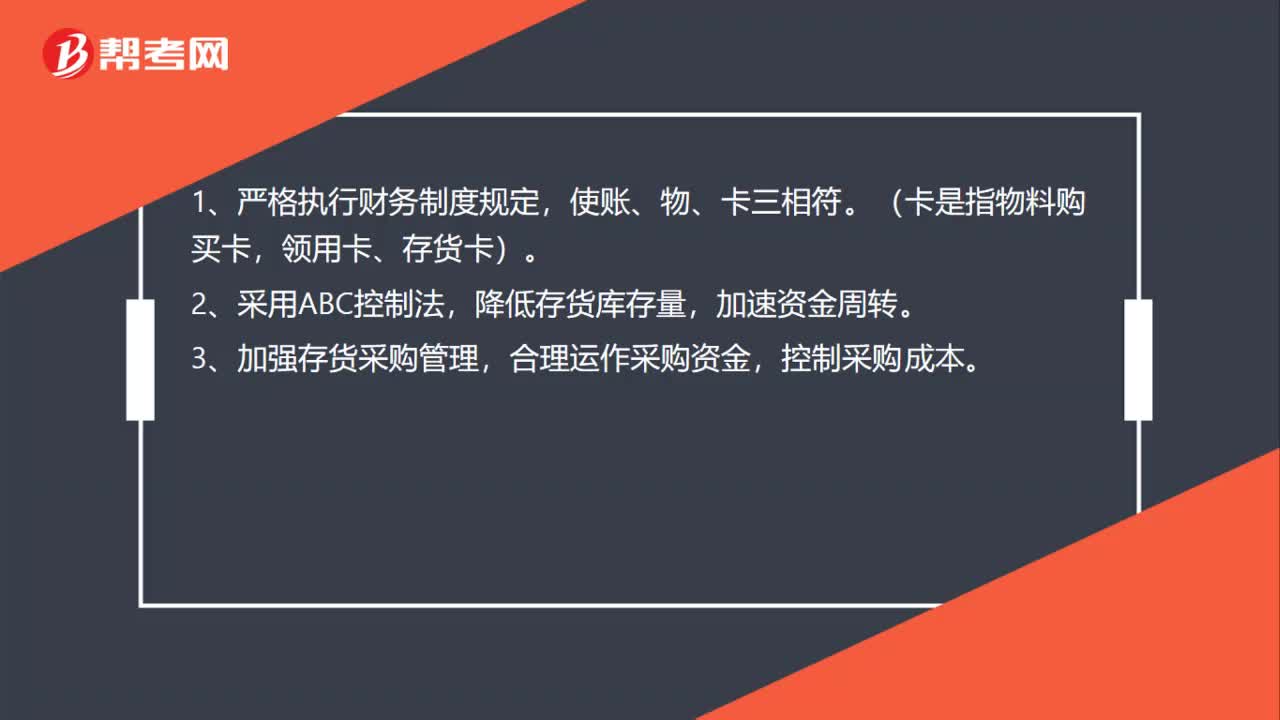

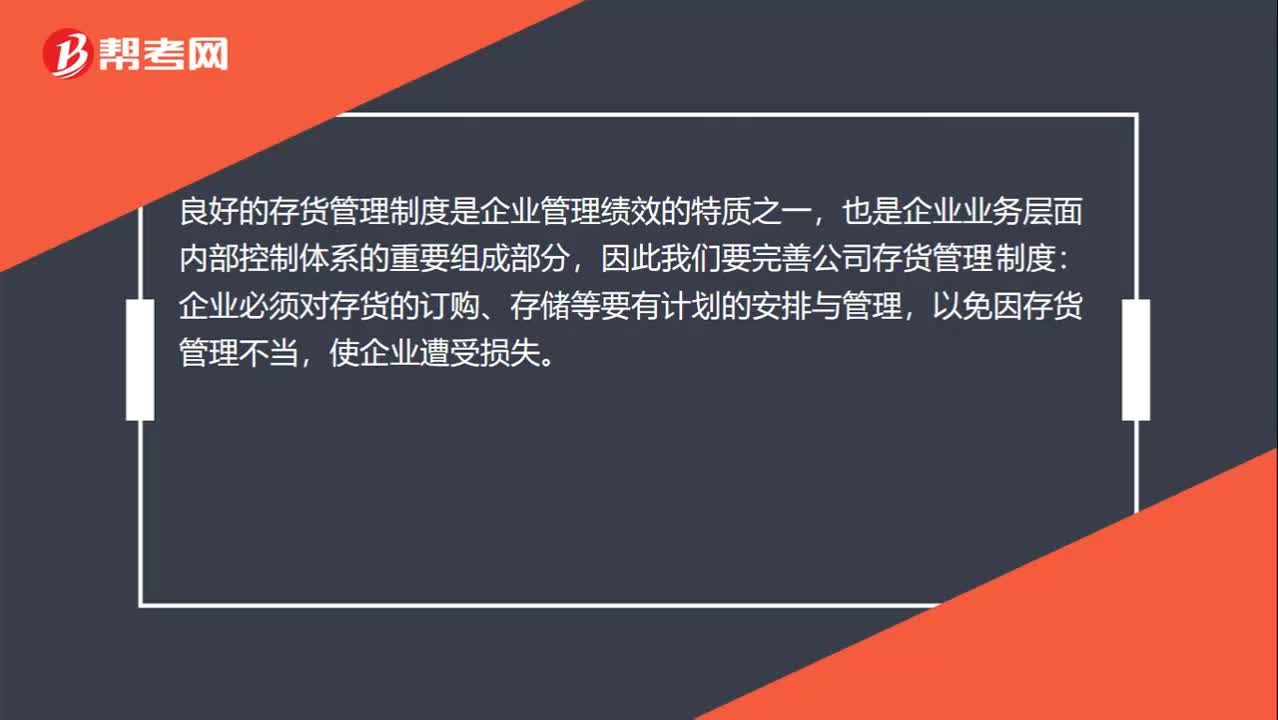

00:32存货管理制度是什么?:存货管理制度是什么?良好的存货管理制度是企业管理绩效的特质之一,也是企业业务层面内部控制体系的重要组成部分,因此我们要完善公司存货管理制度:企业必须对存货的订购、存储等要有计划的安排与管理,以免因存货管理不当,使企业遭受损失。

00:39

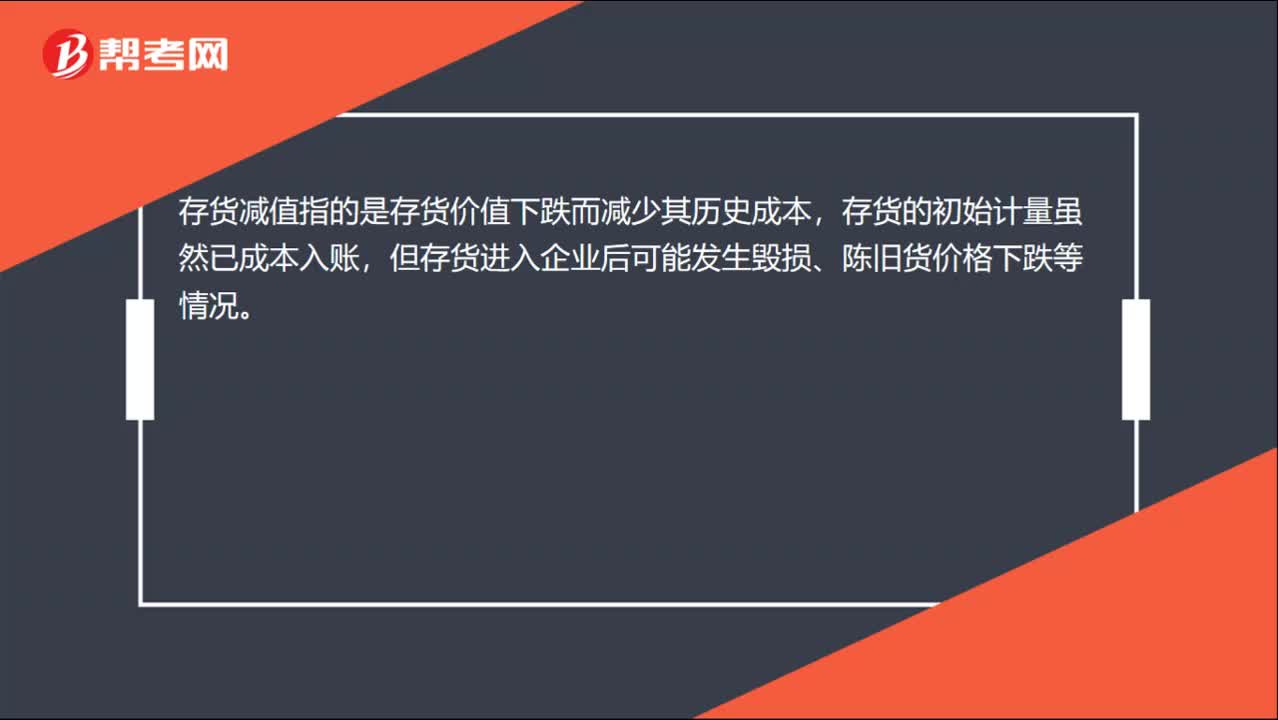

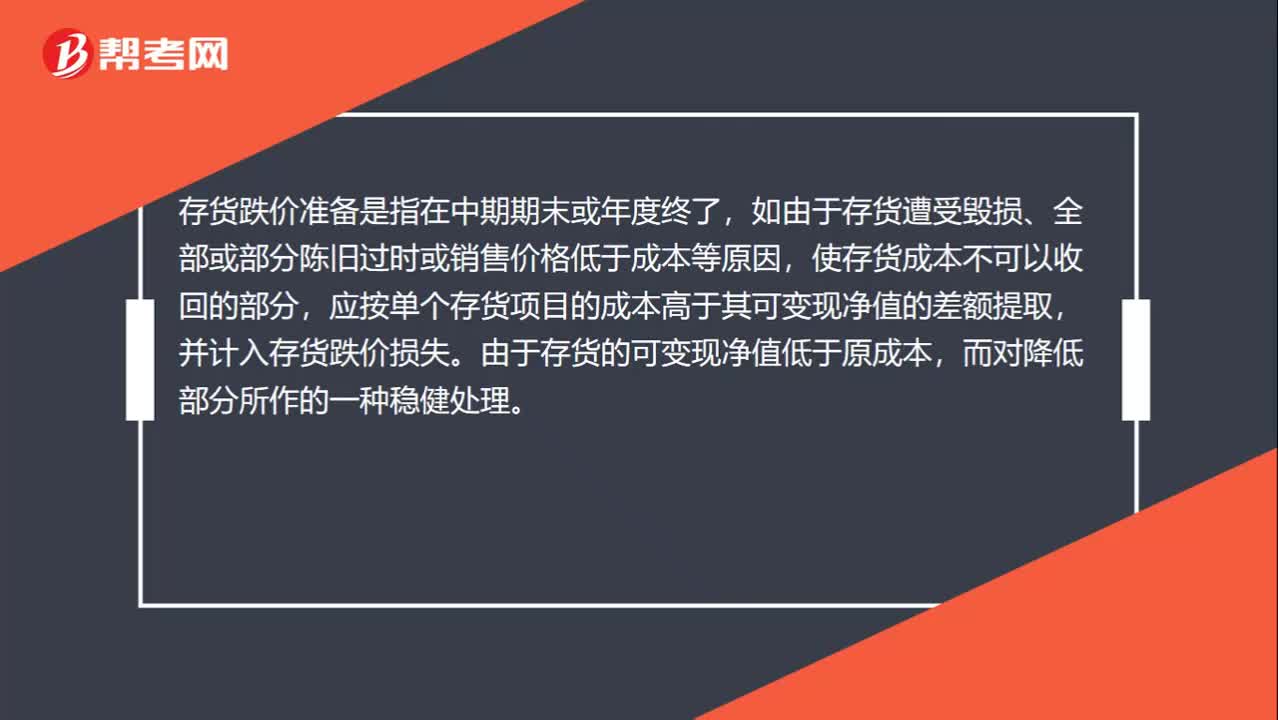

00:39什么是存货跌价准备?:什么是存货跌价准备?存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

00:29

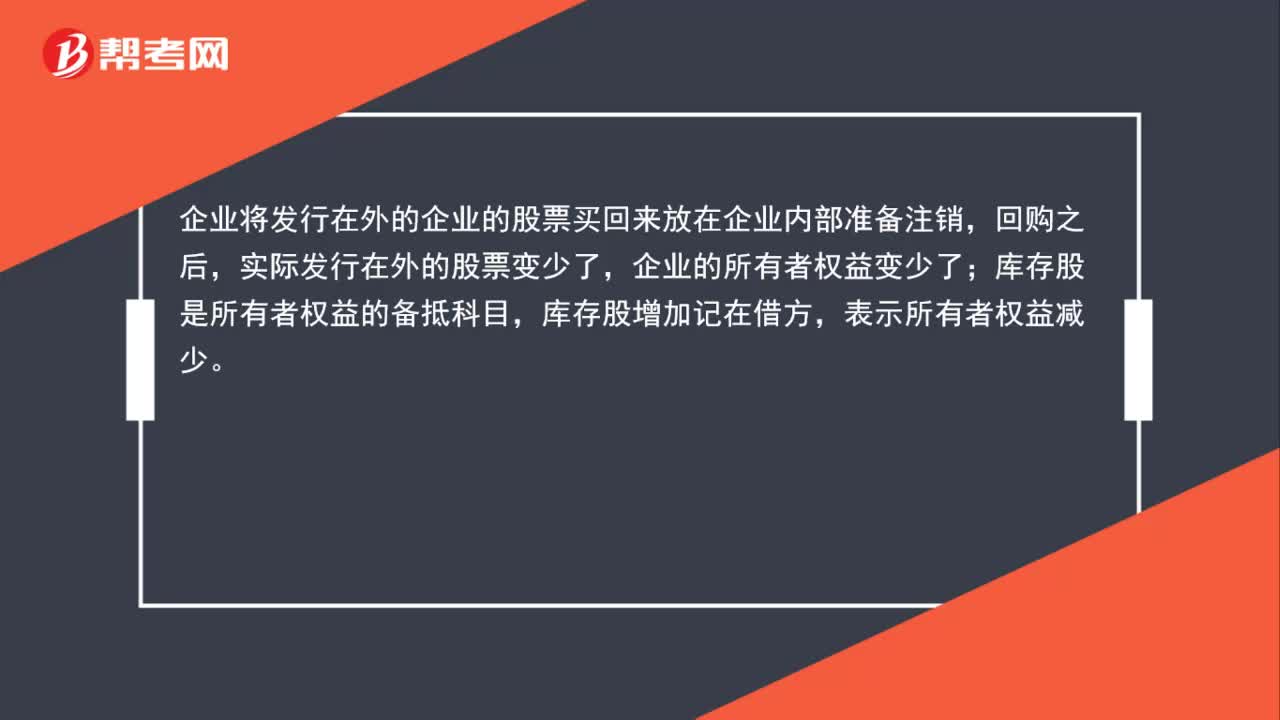

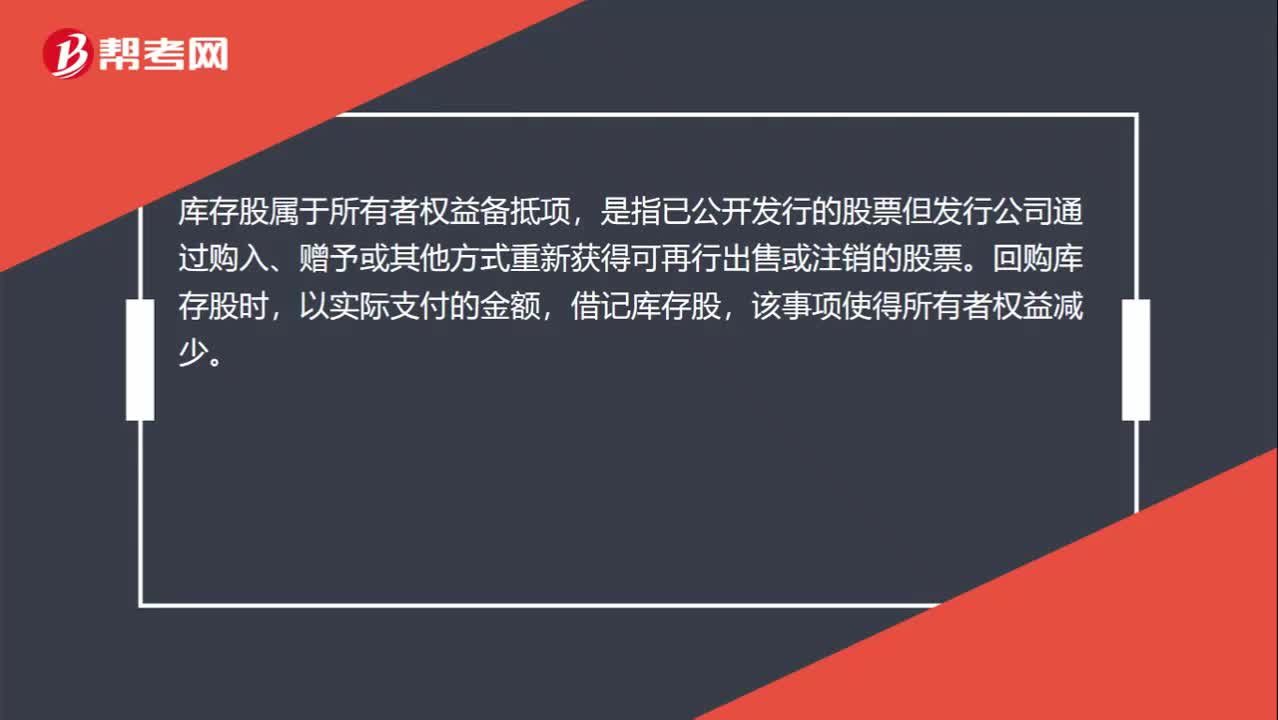

00:29库存股是什么?:库存股是什么?库存股属于所有者权益备抵项,是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。回购库存股时,以实际支付的金额,借记库存股,该事项使得所有者权益减少。

01:51

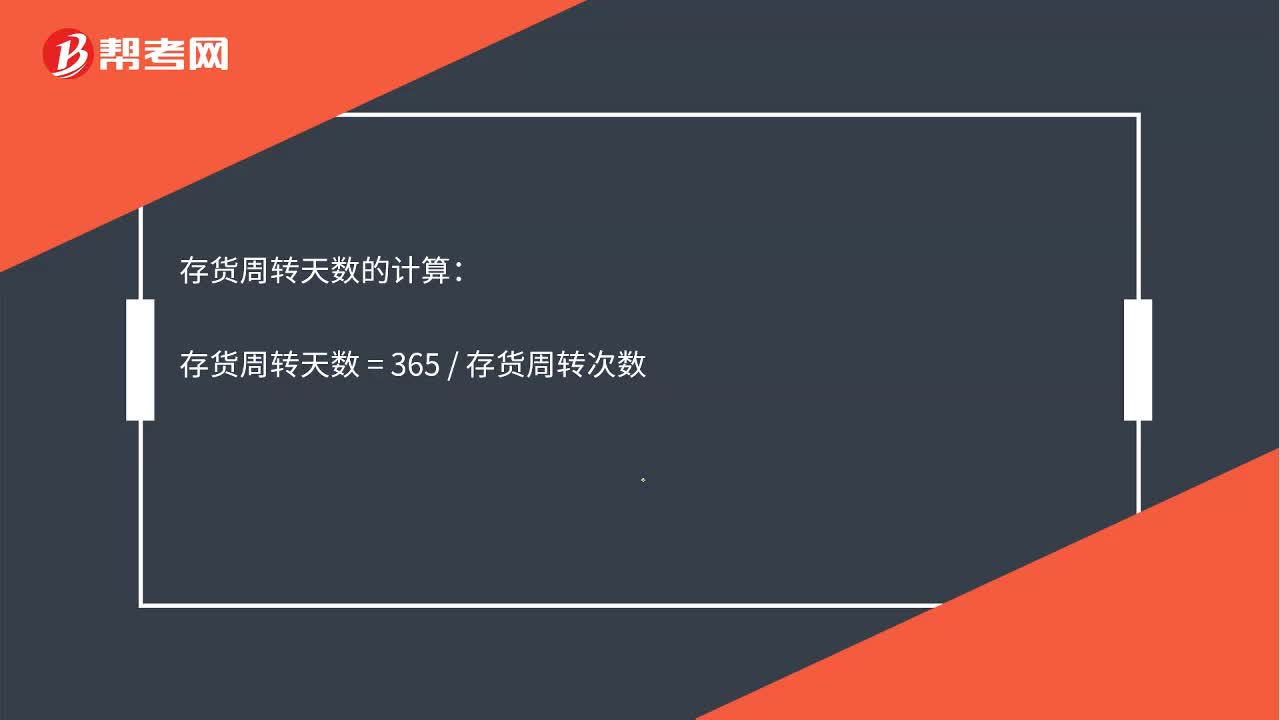

01:51存货周转天数是什么?:存货周转天数是指企业从取得存货开始,周转天数越少,说明存货变现的速度越快,民间非营利组织资金占用在存货的时间越短,存货管理工作的效率越高。存货周转天数“是存货周转率的一个辅助性指标”周转天数越短,存货周转天数的计算。存货周转天数=365存货周转次数:=(平均存货×360)÷销售成本=360存货周转率=【360*(期初存货+期末存货)2】产品销售成本存货周转次数=销货成本存货平均余额

00:55

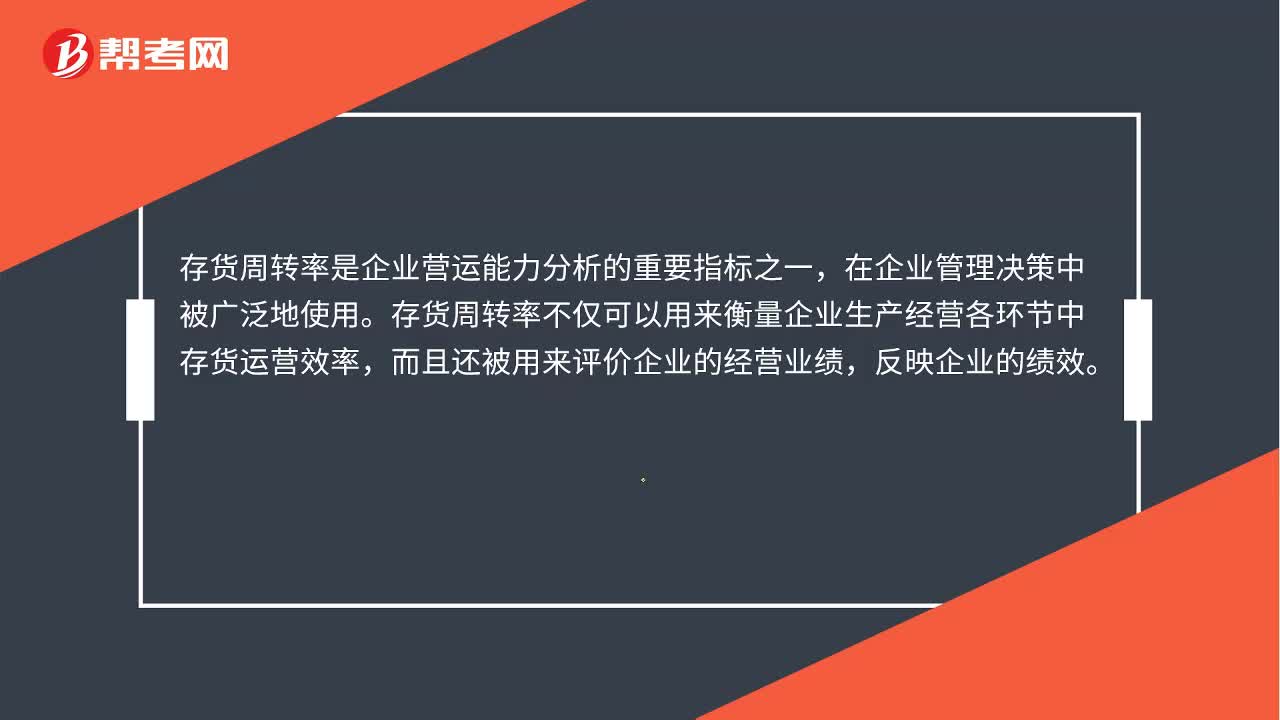

00:55存货周转率是什么?:存货周转率是什么?存货周转率是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。存货周转率是企业营运能力分析的重要指标之一,在企业管理决策中被广泛地使用。存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率,而且还被用来评价企业的经营业绩,反映企业的绩效。

00:43

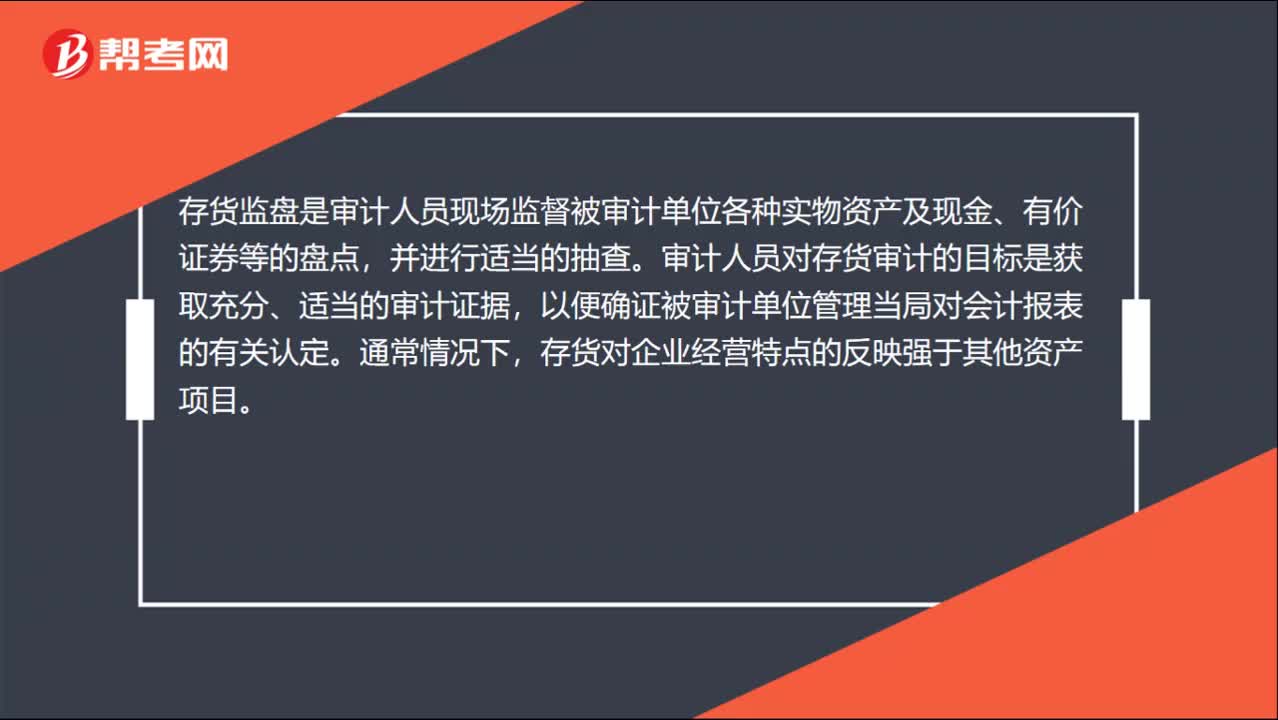

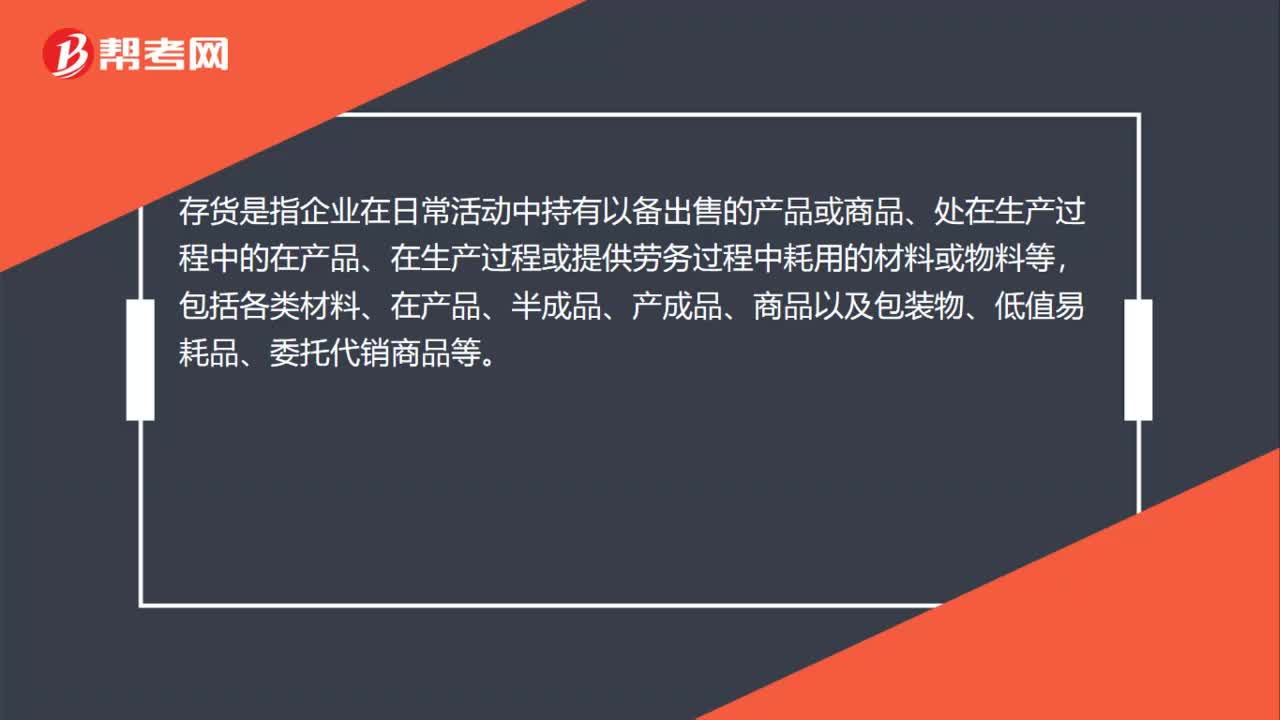

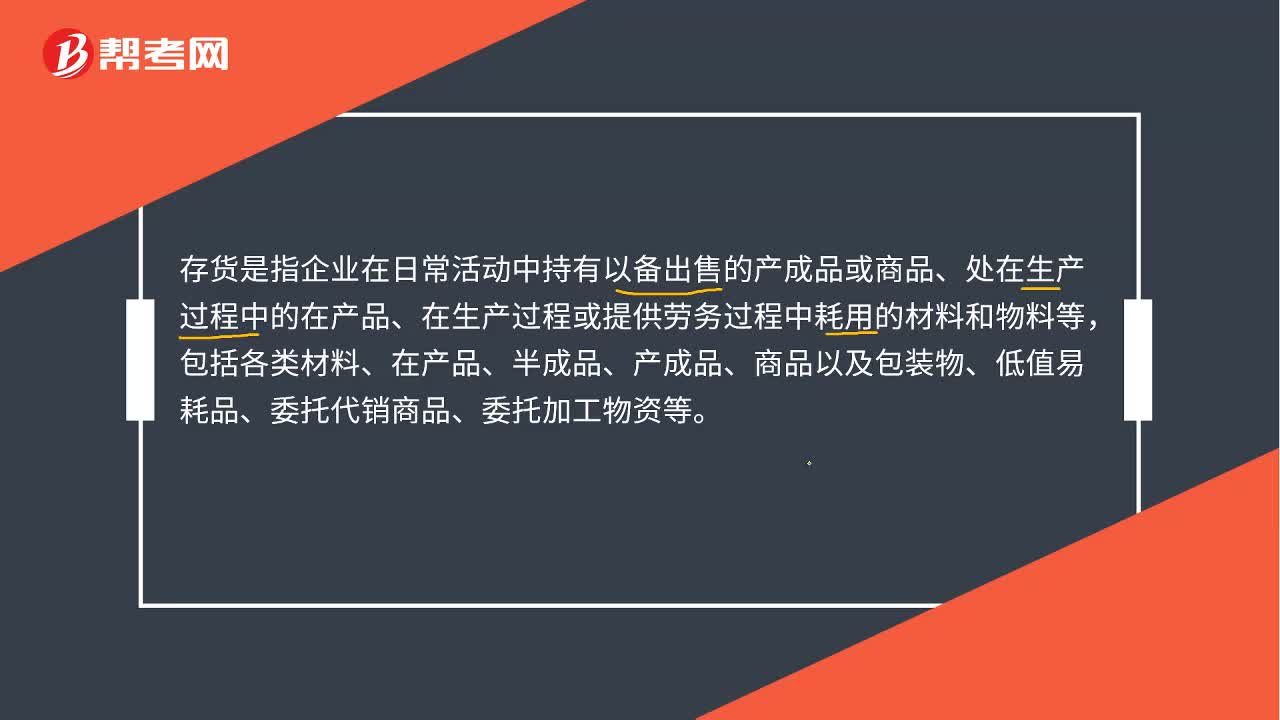

00:43存货是什么?:存货是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。但是,加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

00:35

00:35存货管理是什么?:存货管理是什么?存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。存货管理的目标,就是要尽力在各种存货成本与存货效益之间作出权衡,在充分发挥存货功能的基础上,降低存货成本,实现两者的最佳组合。

02:17

02:17存货跌价准备是什么?:按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。是一种当存货的可变现价值低于原成本时,存货的可变现净值低于成本,企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备;

01:57

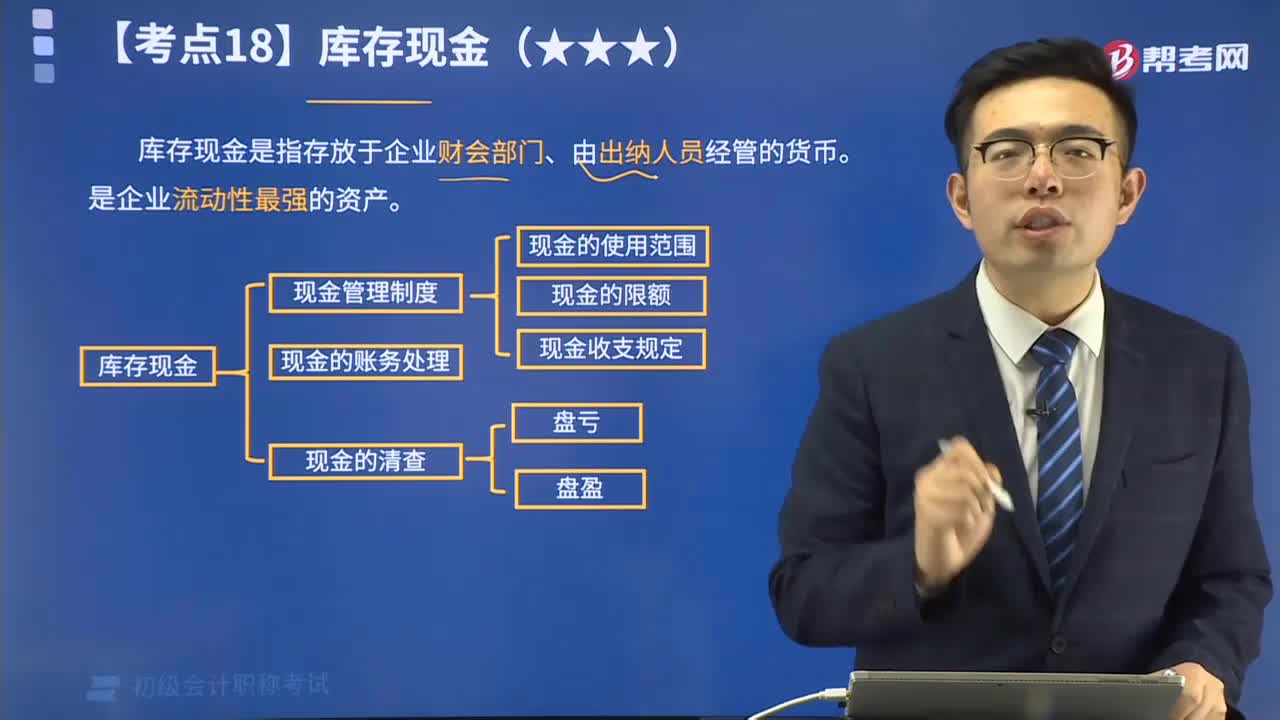

01:57带你秒懂什么是库存现金?:库存现金是指存放于企业财会部门、由出纳人员经管的货币。是企业流动性最强的资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日