下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:59

00:59合伙企业的解散的情形有哪些?:合伙企业的解散的情形有哪些?

05:02

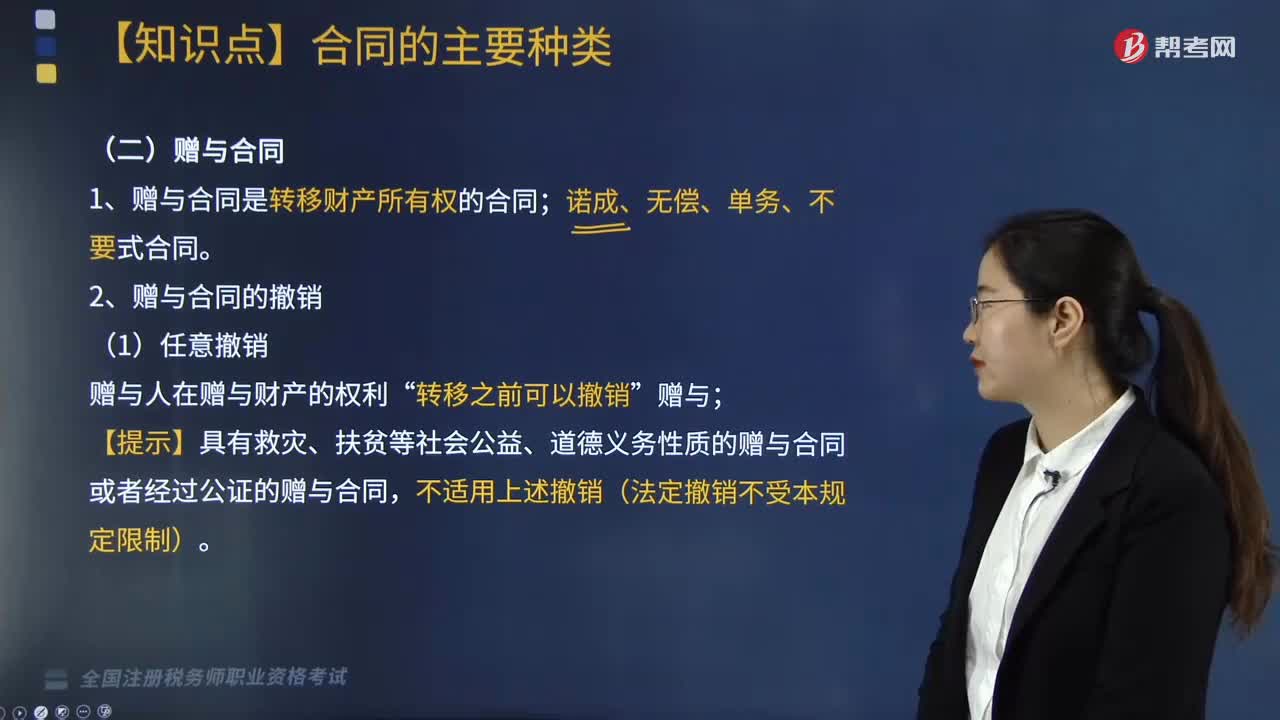

05:02撤销赠与合同的情形有哪些?:撤销赠与合同的情形有哪些?

04:44

04:44合同无效的情形有哪些?:合同无效的情形有哪些?

10:29

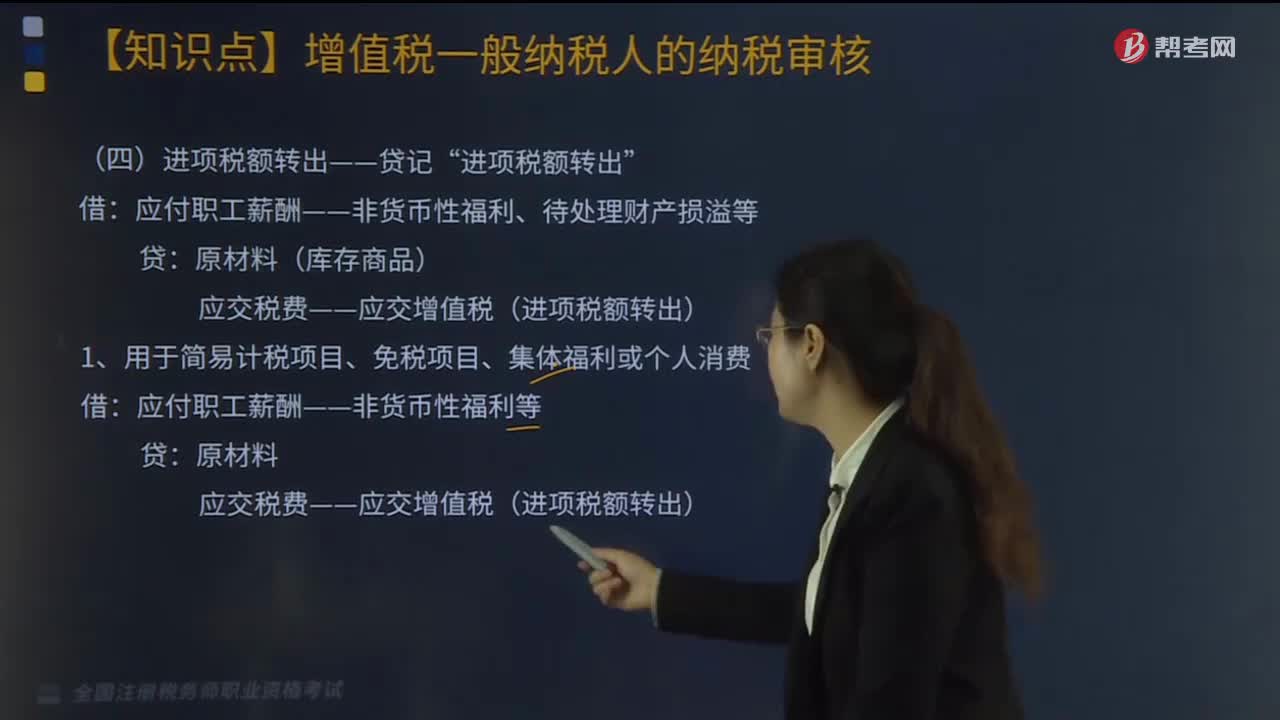

10:29进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

00:52

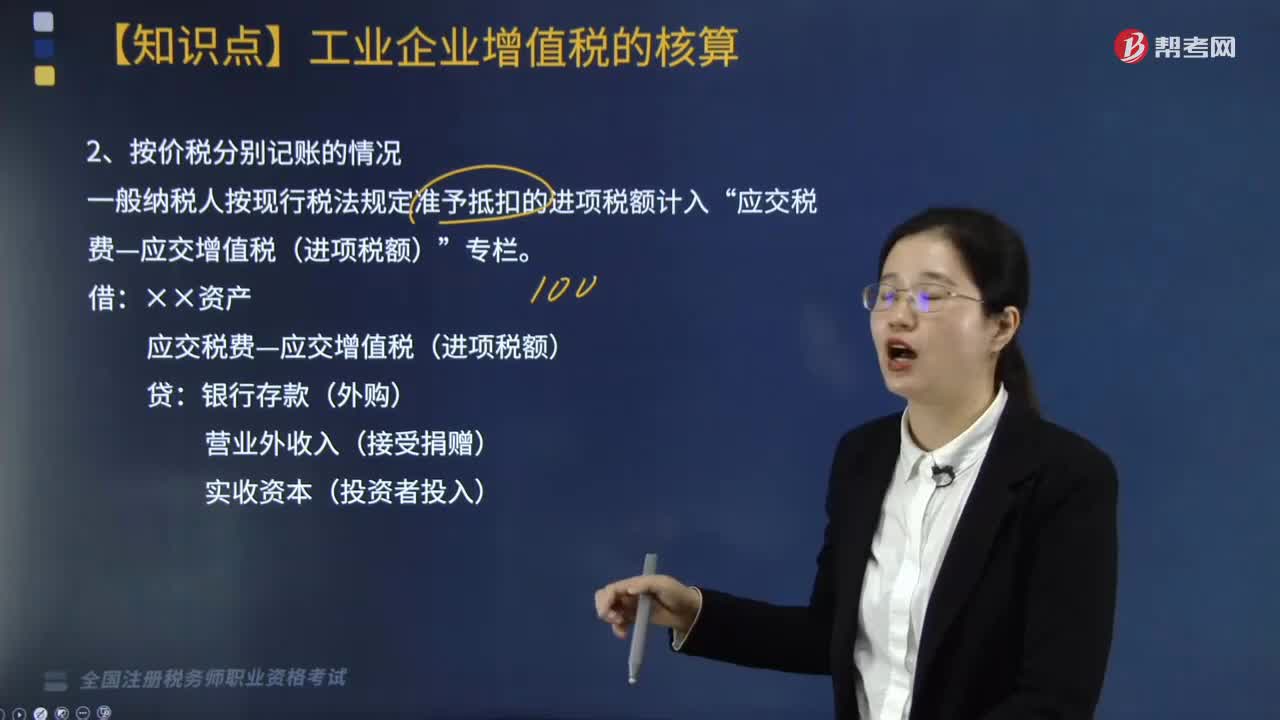

00:52准予抵扣的进项税额如何记账?:准予抵扣的进项税额如何记账?

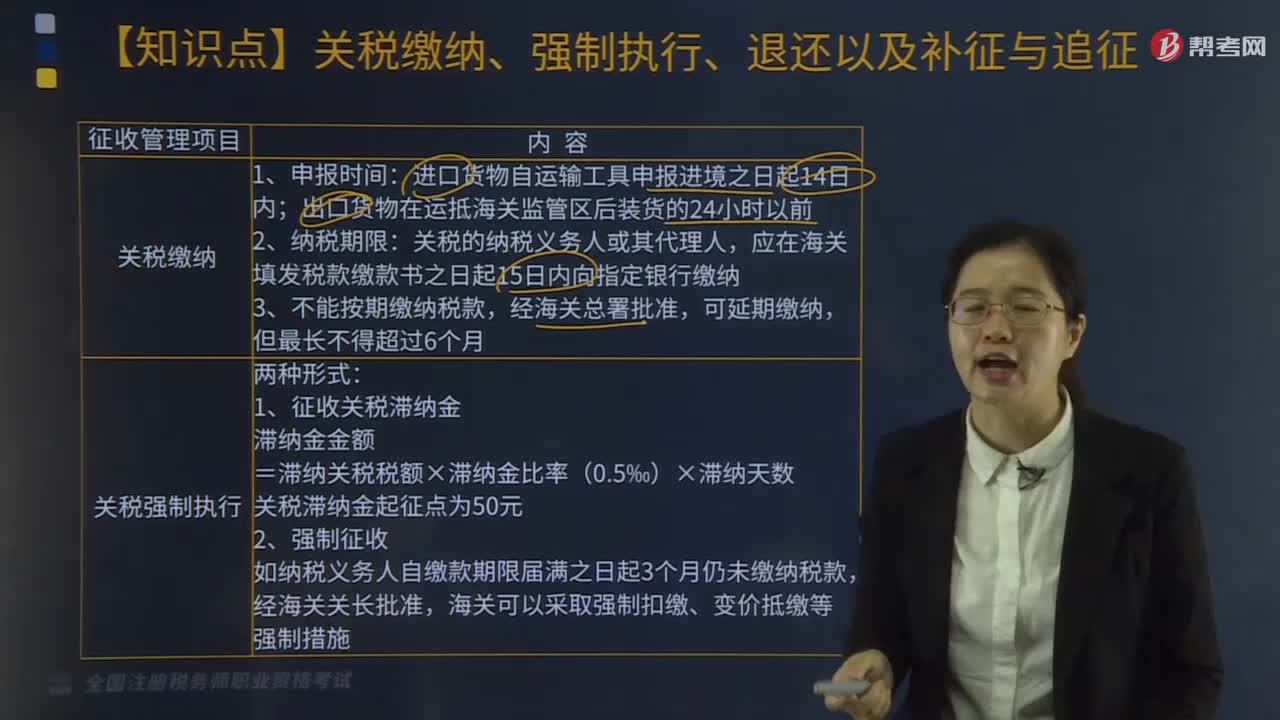

04:00

04:00关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

02:01

02:01特殊售房方式应纳税额的适用情形有哪些?:特殊售房方式应纳税额的适用情形有:2.采用预售方式出售商品房。二、纳税人成片受让土地使用权后,分期分批开发、转让房地产的。对允许扣除项目的金额可按转让土地使用权的面积占总面积的比例计算分摊,也可按建筑面积或税务机关确认的其他方式计算分摊:扣除项目金额=扣除项目的总金额×(转让土地使用权的面积或建筑面积÷受让土地使用权的总面积),【提示】特别关注可扣项目金额的配比原则!

01:35

01:35差额征税情况如何做账务处理?:差额征税情况如何做账务处理?差额征税原先是营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。差额征税的账务处理如下:(1)企业发生相关成本费用允许扣减销售额的账务处理:主营业务成本存货等:应付账款银行存款等“②待取得合规增值税扣税凭证且纳税义务发生时”按允许抵扣的税额“应交税费——应交增值税(销项税额抵减)“主营业务成本存货等”

04:00

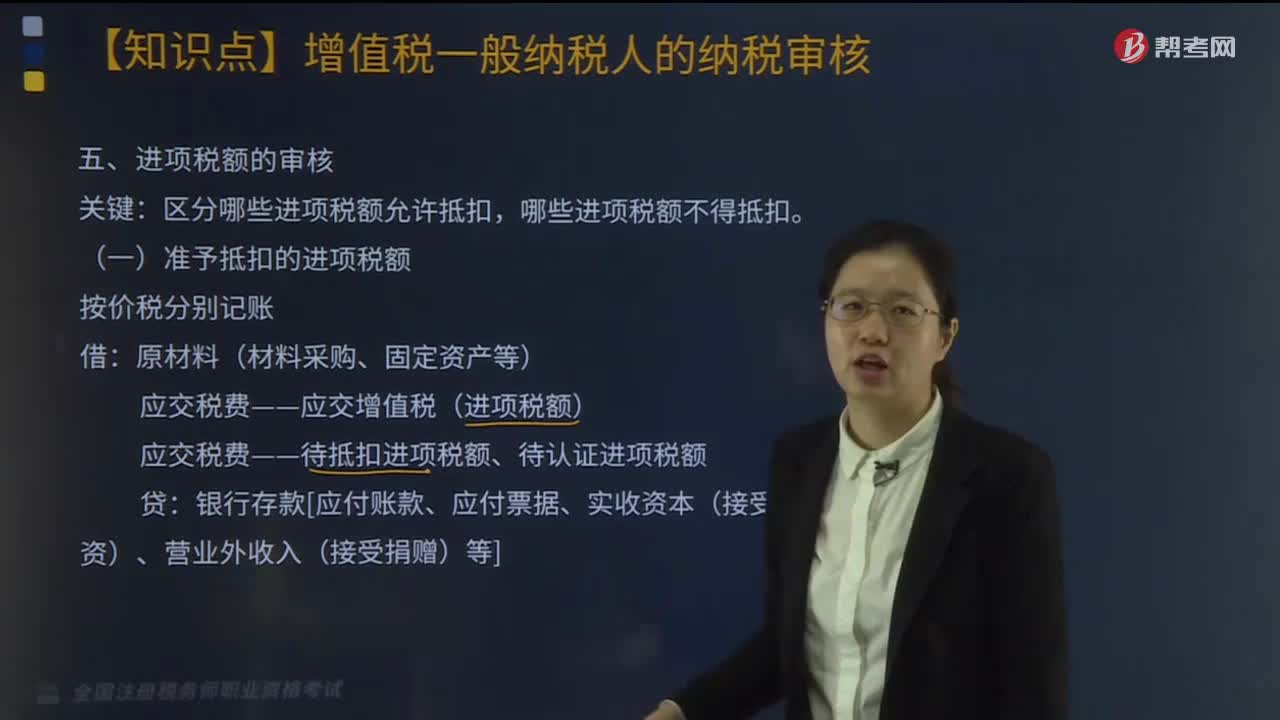

04:00按价税分别记账是什么情况?:按价税分别记账是什么情况?一般纳税人按现行税法规定准予抵扣的进项税额计入“应交税费—应交增值税(进项税额)”应交税费—应交增值税(进项税额),银行存款(外购),【例题】A公司为增值税一般纳税人。增值税专用发票注明的价款100万元:支付运费取得增值税专用发票注明运费10万元:增值税额为0.9万元,以上款项A公司以银行存款支付,均取得增值税专用发票:注明的设备价款100万元:增值税税额为156万元

02:58

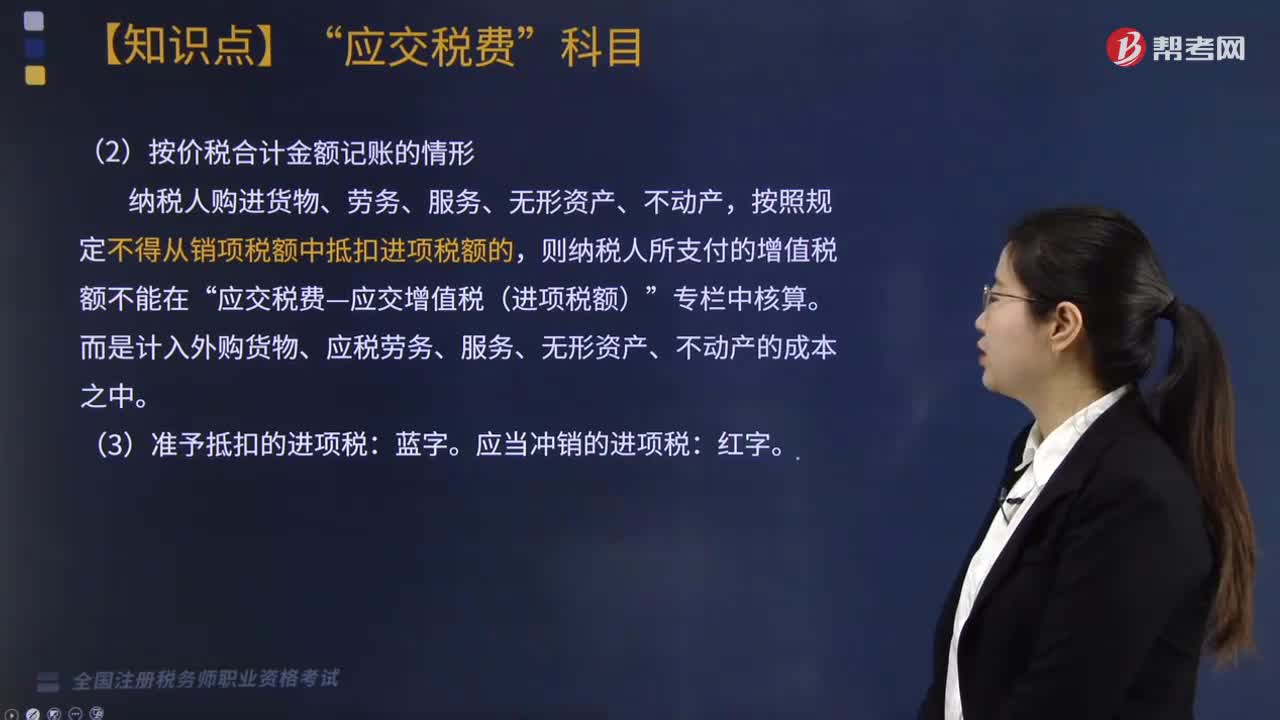

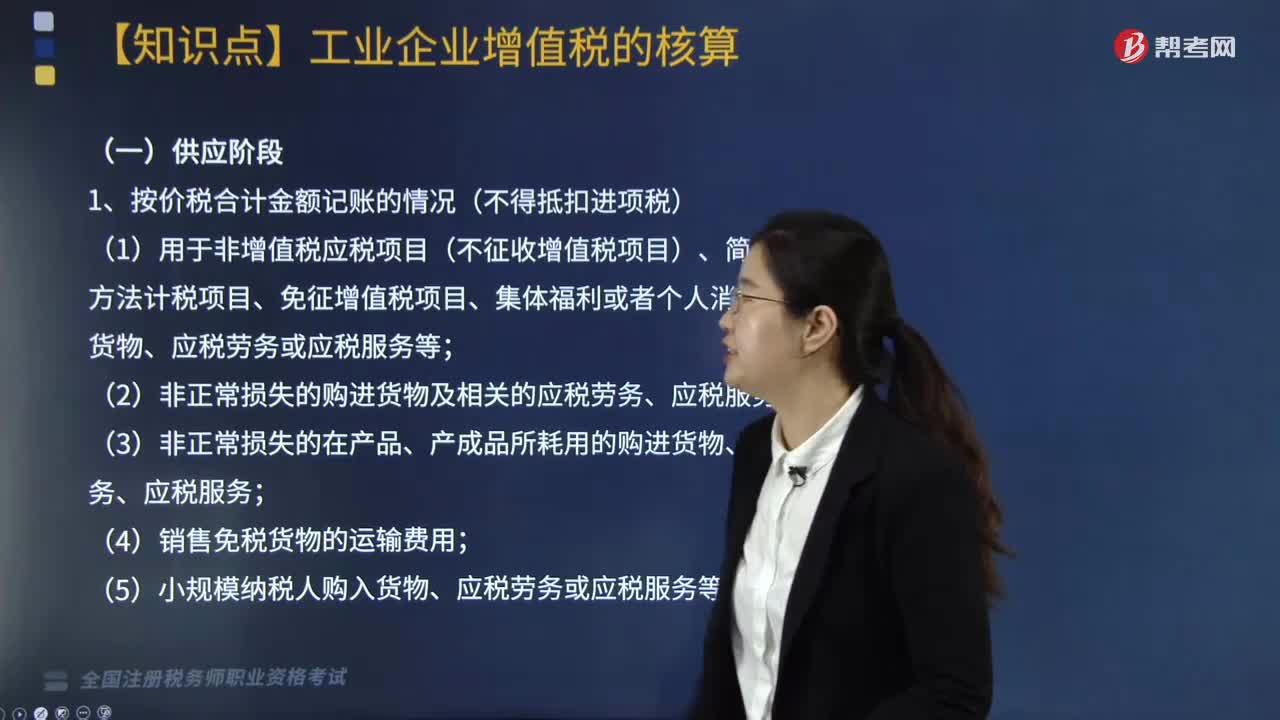

02:58按价税合计金额记账有几种情况?:按价税合计金额记账有几种情况?价税合计指的是销售货物行为中收入与增值税合计的意思,因销售货物的收入不含增值税,但在确认销售收入时应按税法要求确认相关的增值税。处于供应阶段下按价税合计金额记账的情况(不得抵扣进项税)有五种,(1)用于非增值税应税项目(不征收增值税项目)、简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、应税劳务或应税服务等;

01:51

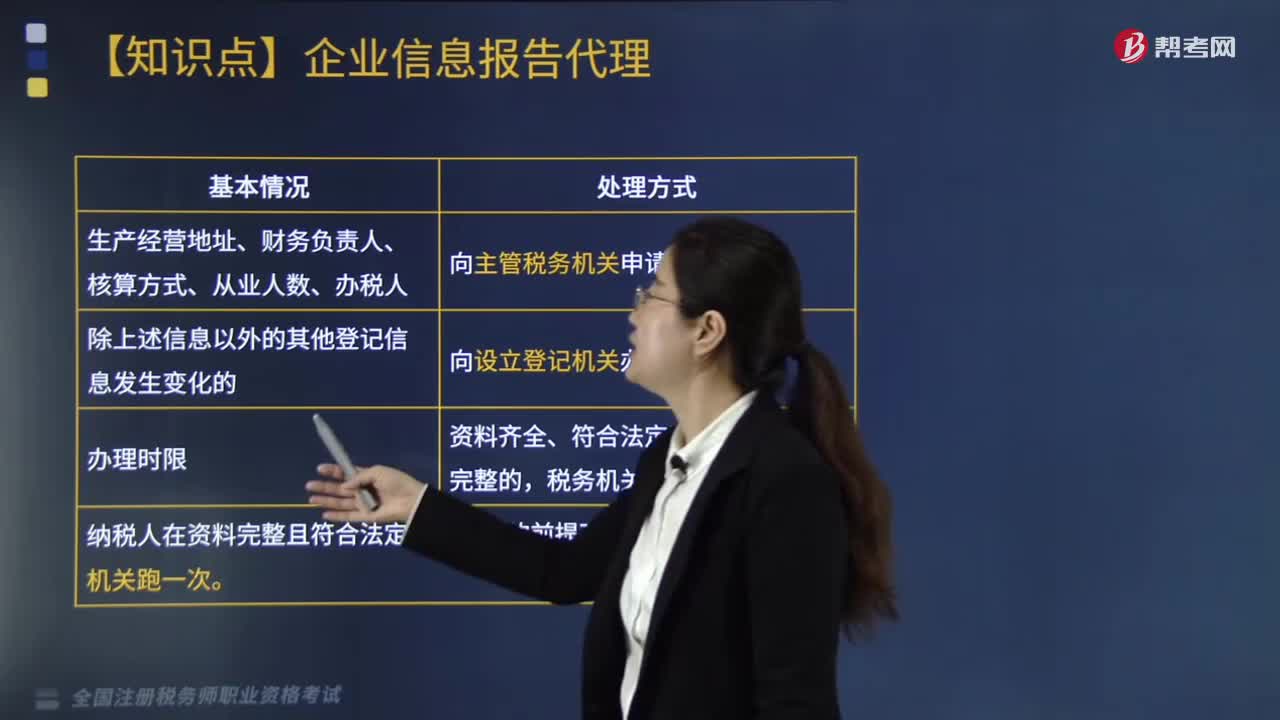

01:51什么情形下需要办理变更税务登记?:什么情形下需要办理变更税务登记?那么需要去办理变更税务登记。1.领取《税务登记证》或《临时税务登记证》的纳税人,登记信息发生变化的,应向主管税务机关办理变更税务登记;纳税人:(1)生产经营地址、财务负责人、核算方式、从业人数、办税人。向主管税务机关申请变更。(2)除上述信息以外的其他登记信息发生变化的:向设立登记机关办理变更登记。(3)办理时限:资料齐全、符合法定形式、填写内容完整的。

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日