下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

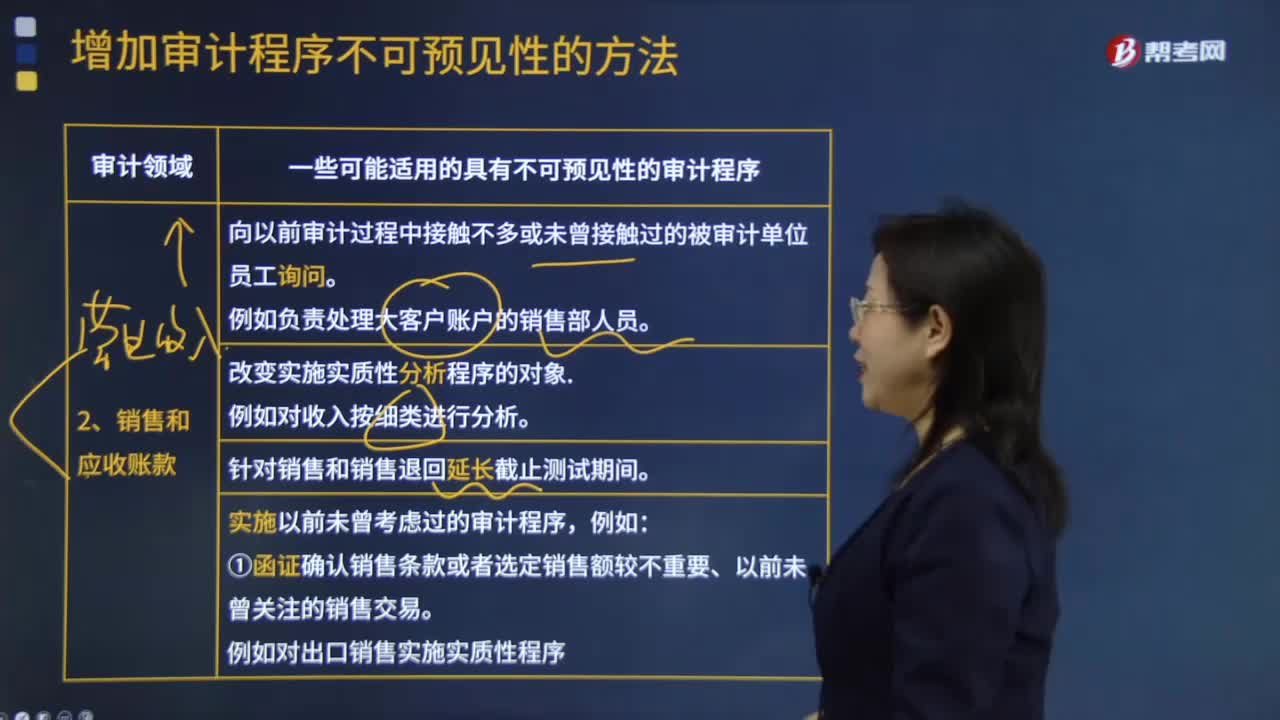

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

00:37

00:37应收账款周转天数是什么?:应收账款周转天数是什么?应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。1.是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。2.是衡量公司需要多长时间收回应收账款,属于公司经营能力分析范畴。

00:47

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

00:41

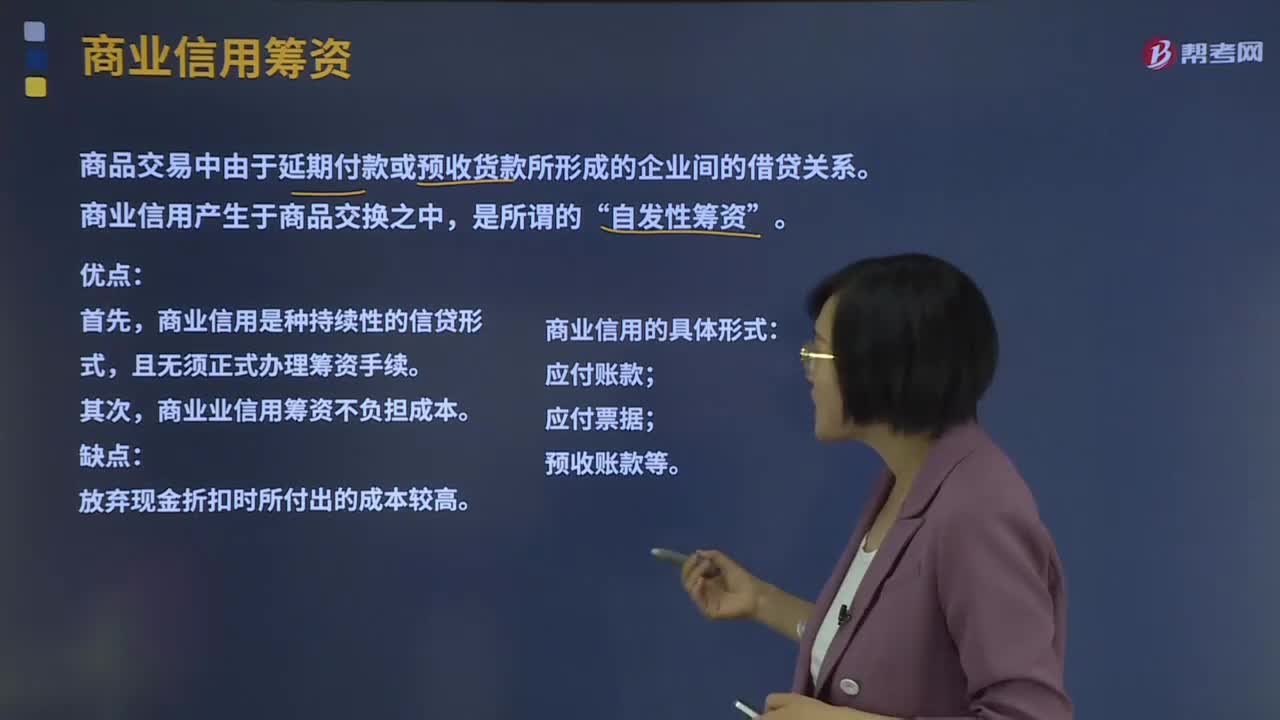

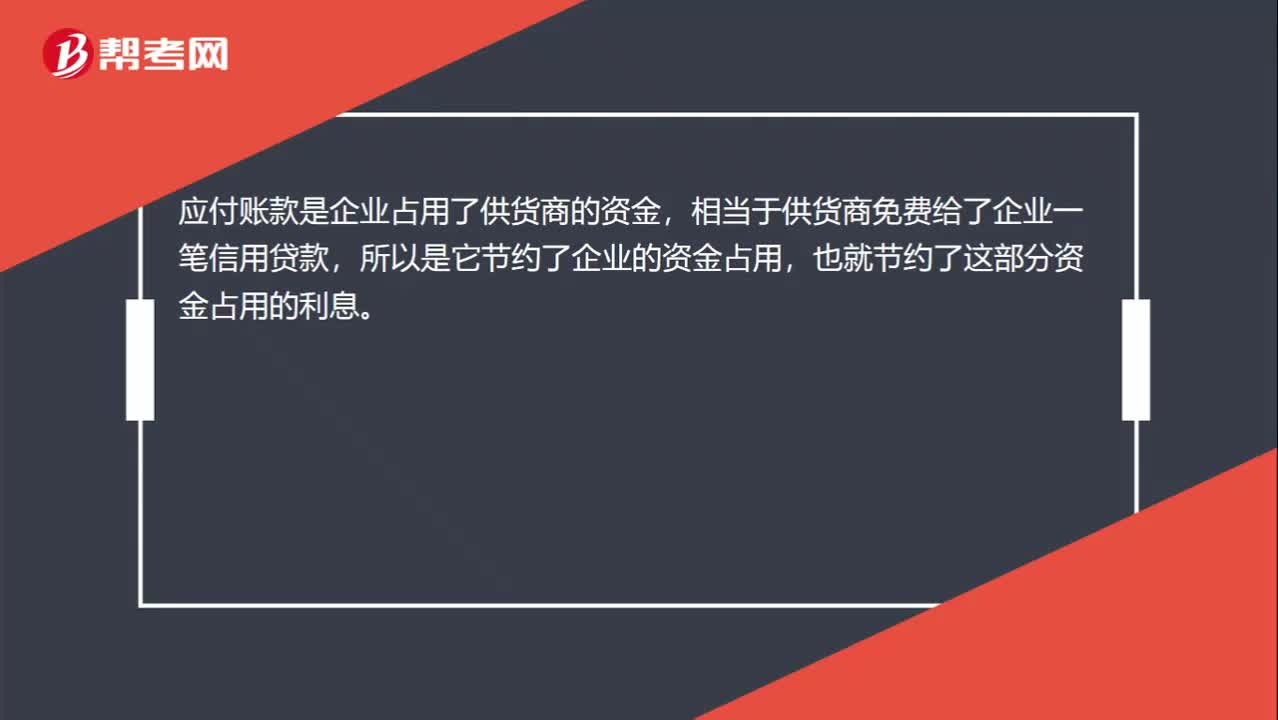

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

13:01

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

06:45

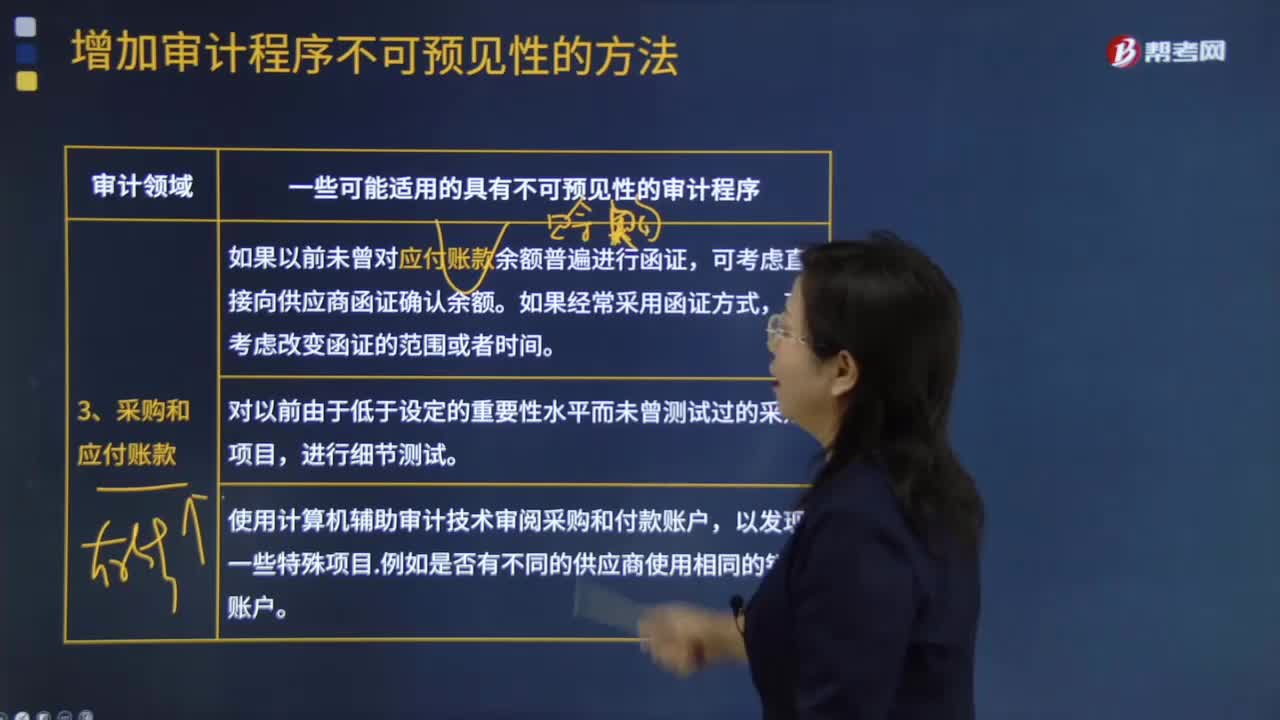

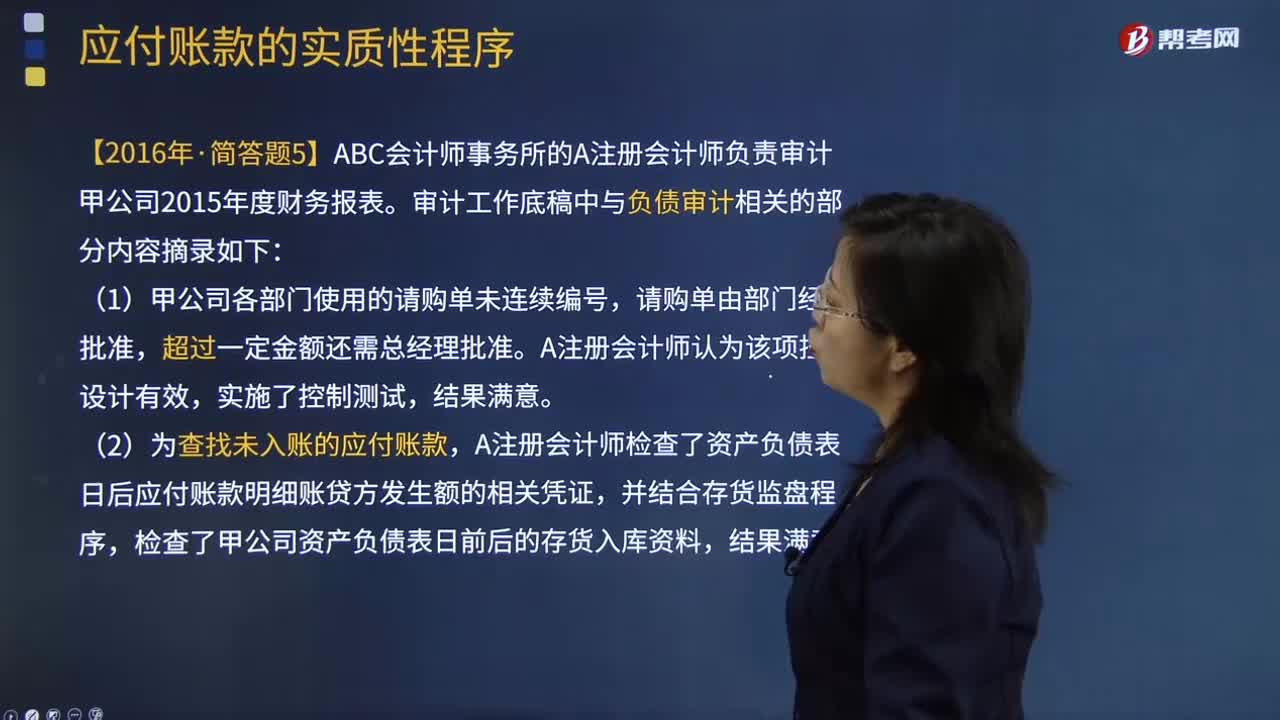

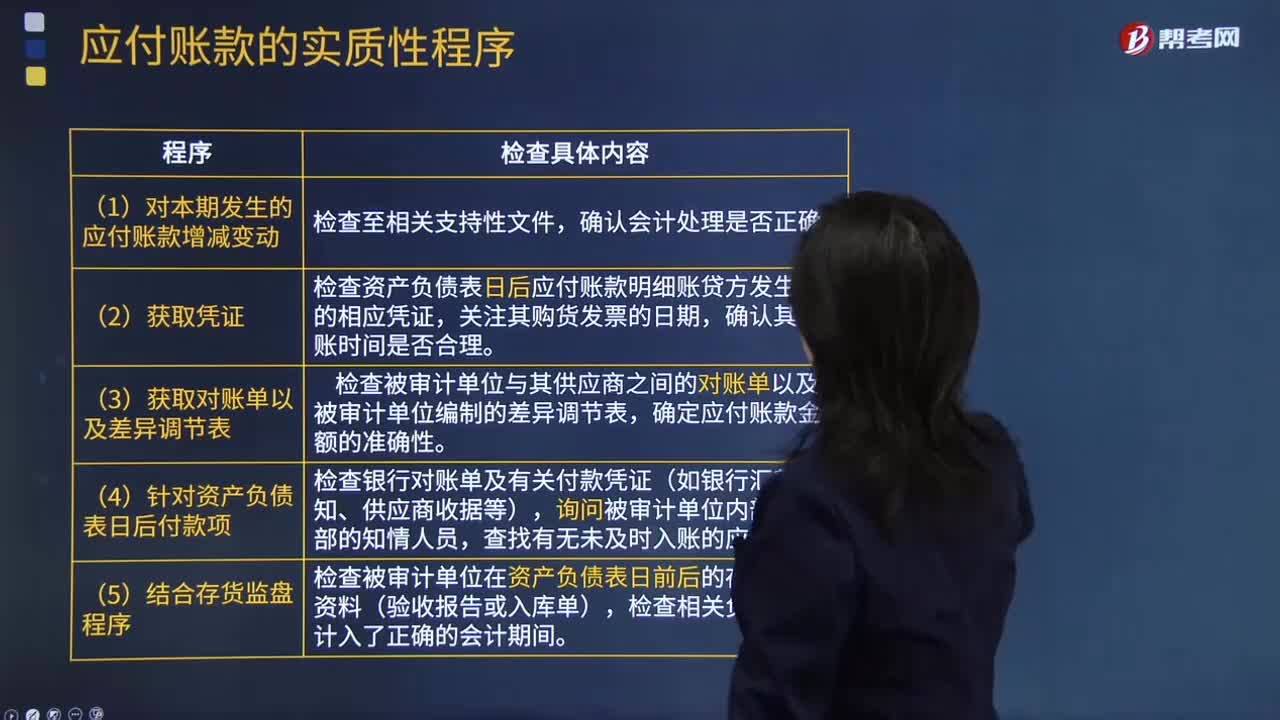

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

07:39

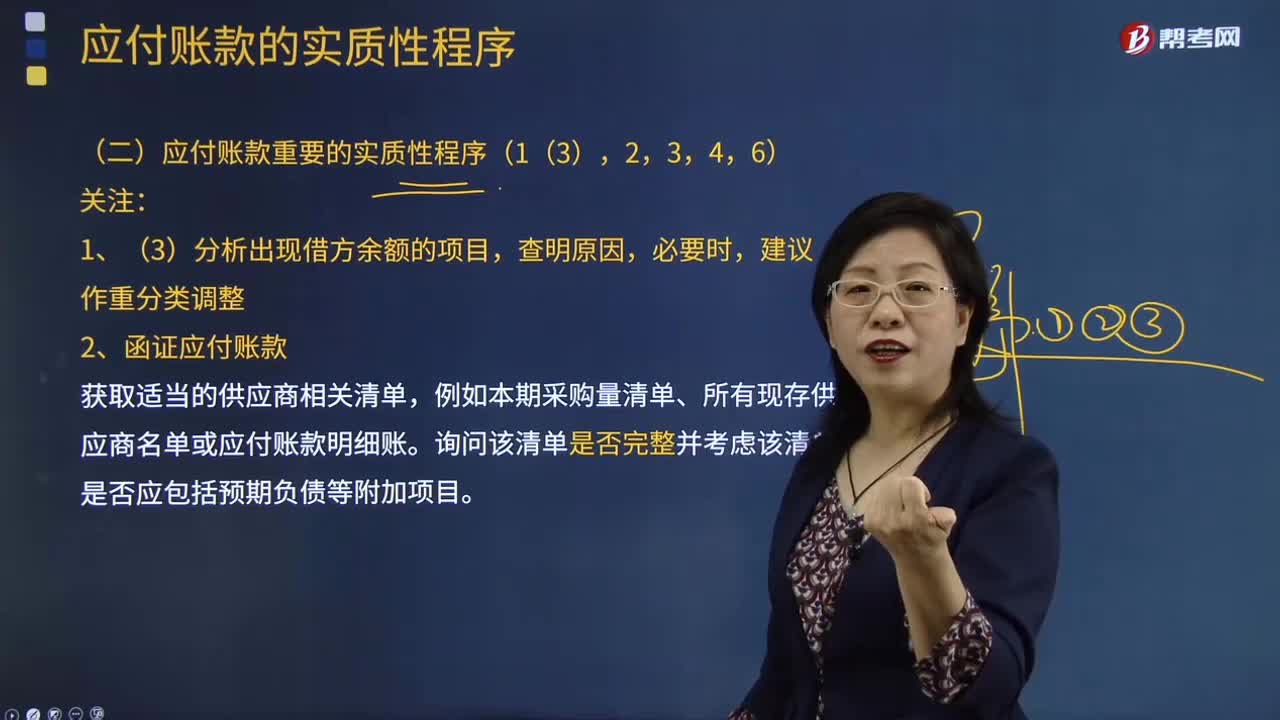

07:39函证应付账款的内容包括哪些?:函证应付账款的内容包括哪些?获取适当的供应商相关清单,询问该清单是否完整并考虑该清单是否应包括预期负债等附加项目。包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息。评价已记录金额是否适当,检查至付款文件(如。现金支出、电汇凭证和支票复印件)、相关的采购文件(如采购订单、验收单、发票和合同)或其他适当文件

01:45

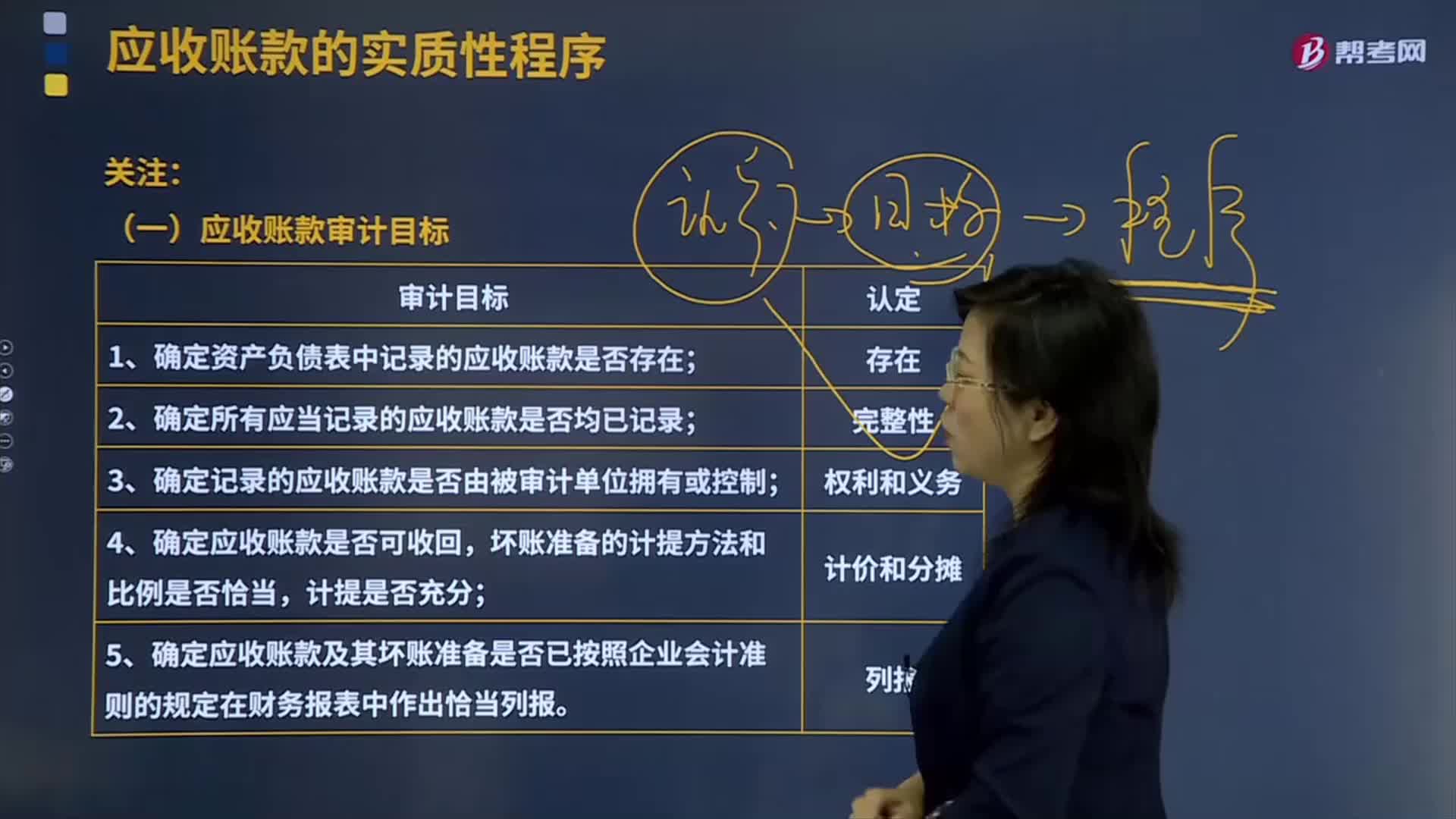

01:45检查涉及应收账款的相关财务指标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。检查涉及应收账款的相关财务指标:

01:25

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

01:18

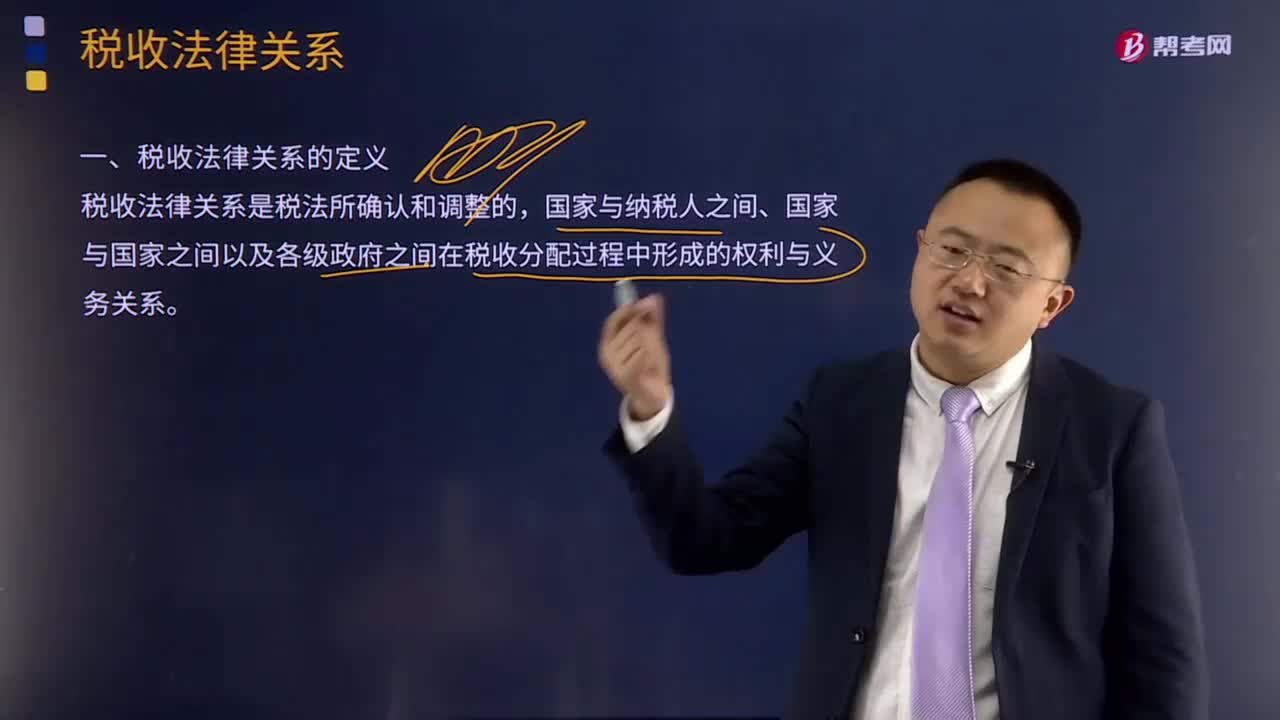

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日