下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

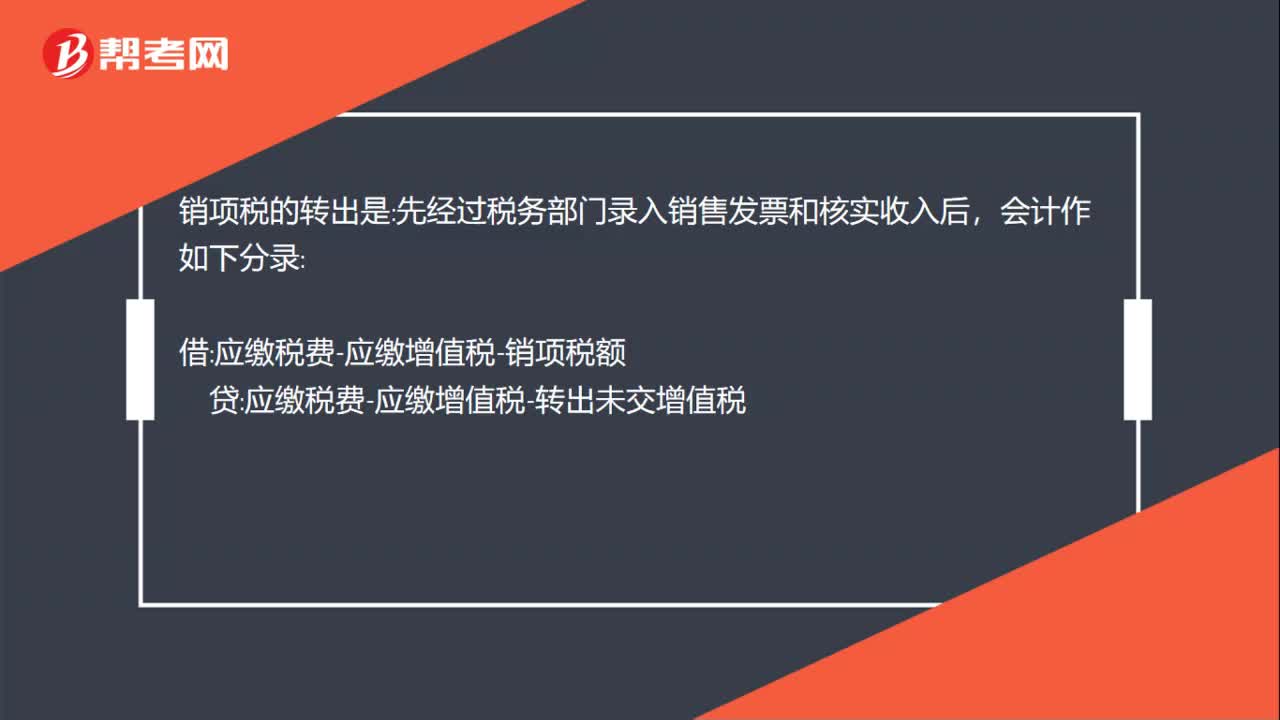

01:07销项税额转出会计分录怎么做?:销项税额转出会计分录怎么做?销项税额转出会计分录:进项税的转出是,经过税务部门核实进项税发票后:会计作如下分录:应缴税费-应缴增值税-转出未交增值税:应缴税费-应缴增值税-进项税额:销项税的转出是:先经过税务部门录入销售发票和核实收入后:会计作如下分录:应缴税费-应缴增值税-销项税额:应缴税费-应缴增值税-转出未交增值税月末结转应缴税费-应缴增值税-转出未交增值税若进项税大于销项税为红数贷

01:54

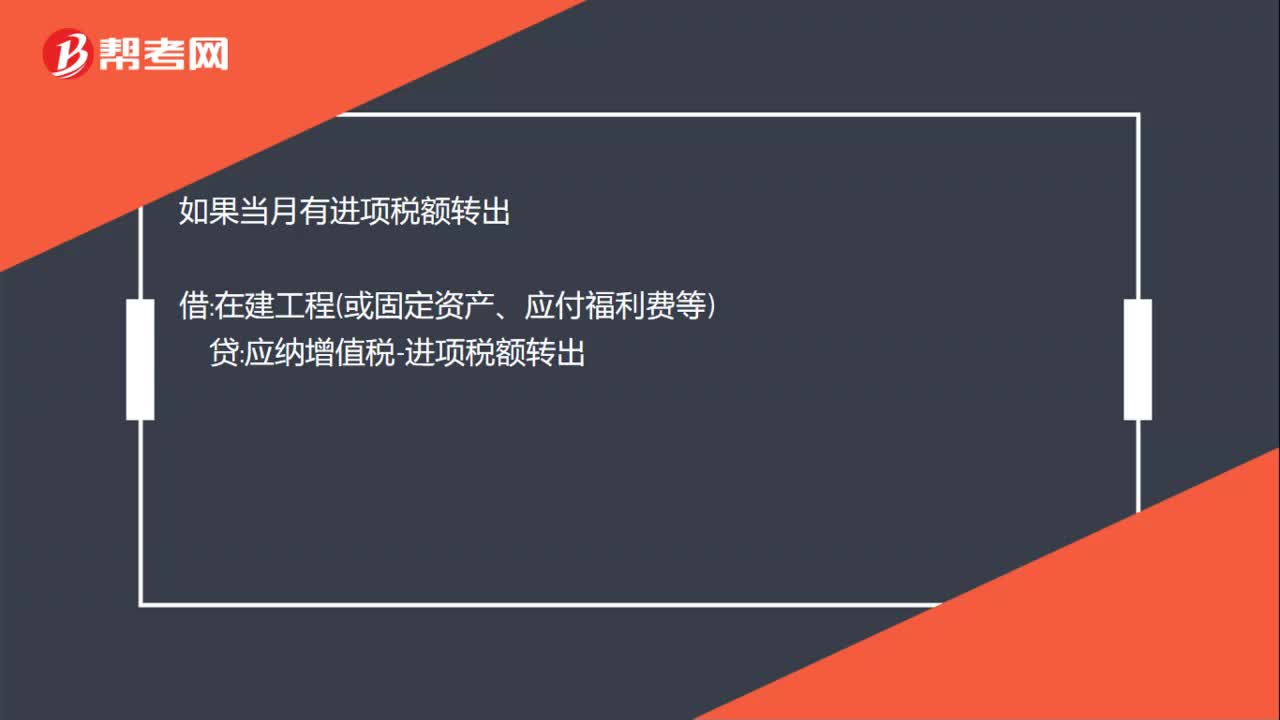

01:54销项税额抵减会计分录怎么做?:销项税额抵减会计分录怎么做?销项税额抵减的会计分录:增值税账务处理:银行存款:应纳增值税-销项税额,应纳增值税-进项税额:银行存款或应付账款:如果当月有进项税额转出:在建工程或固定资产、应付福利费等:应纳增值税-进项税额转出,月末结转:增值税经计算为应交的:余额在贷方销项税额-进项税额+进项税额转出:应交税金--应交增值税转出未交增值税,增值税经计算为多交的应交税金--应交增值税转出多交增值税

00:24

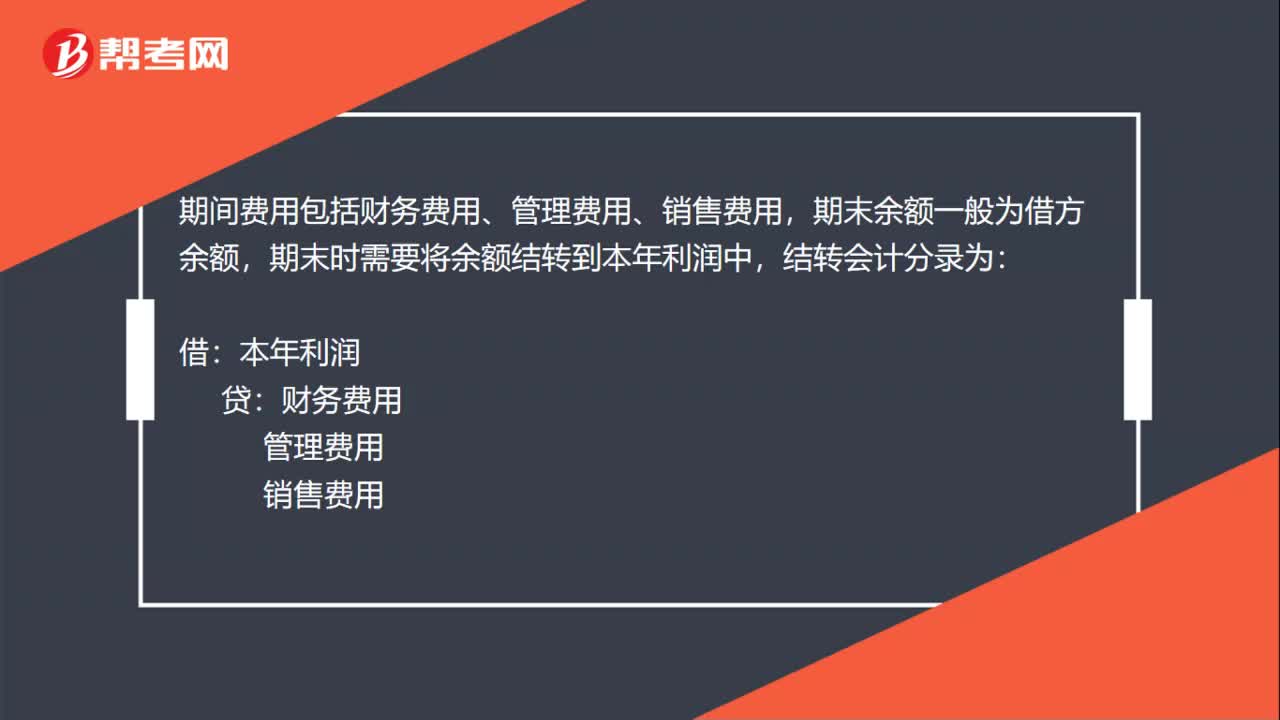

00:24期间费用结转会计分录怎么做?:期间费用结转会计分录怎么做?期间费用包括财务费用、管理费用、销售费用,期末余额一般为借方余额,期末时需要将余额结转到本年利润中,结转会计分录为:借:本年利润:贷财务费用管理费用销售费用

00:28

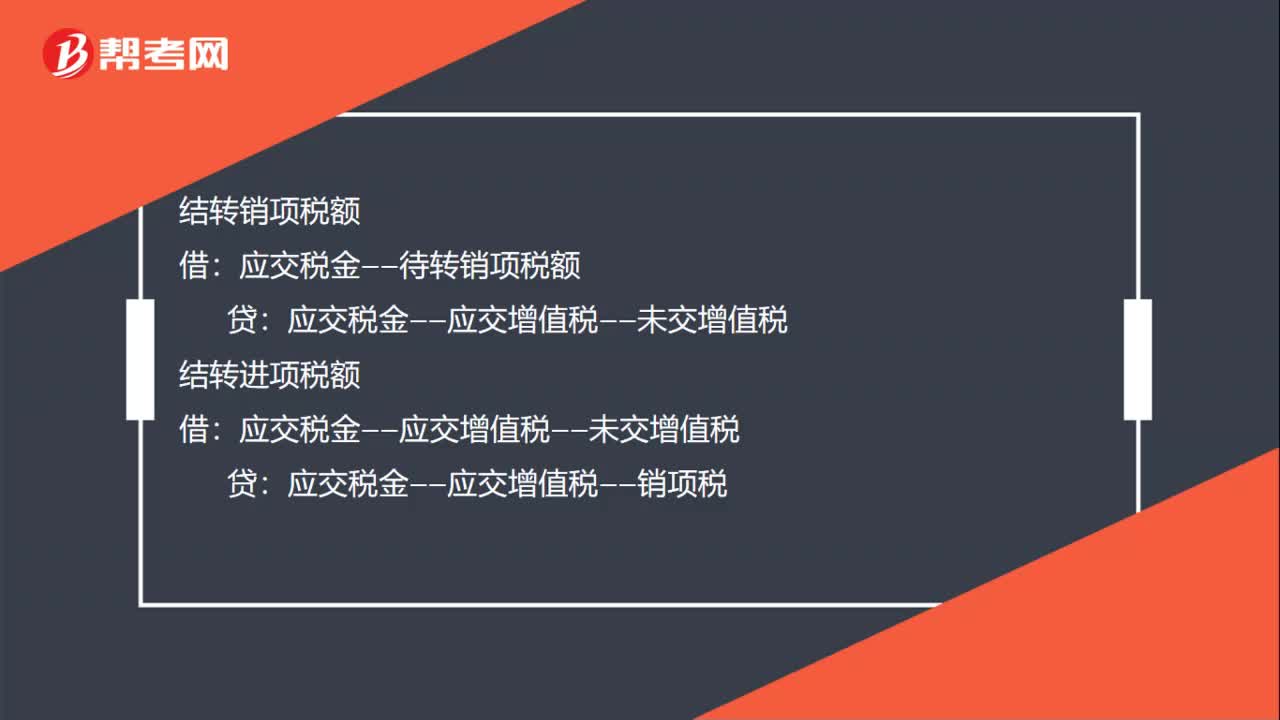

00:28待转销项税额会计分录怎么做?:待转销项税额会计分录怎么做?结转销项税额:应交税金——待转销项税额:贷:结转进项税额借应交税金——应交增值税——未交增值税贷应交税金——应交增值税——销项税

00:46

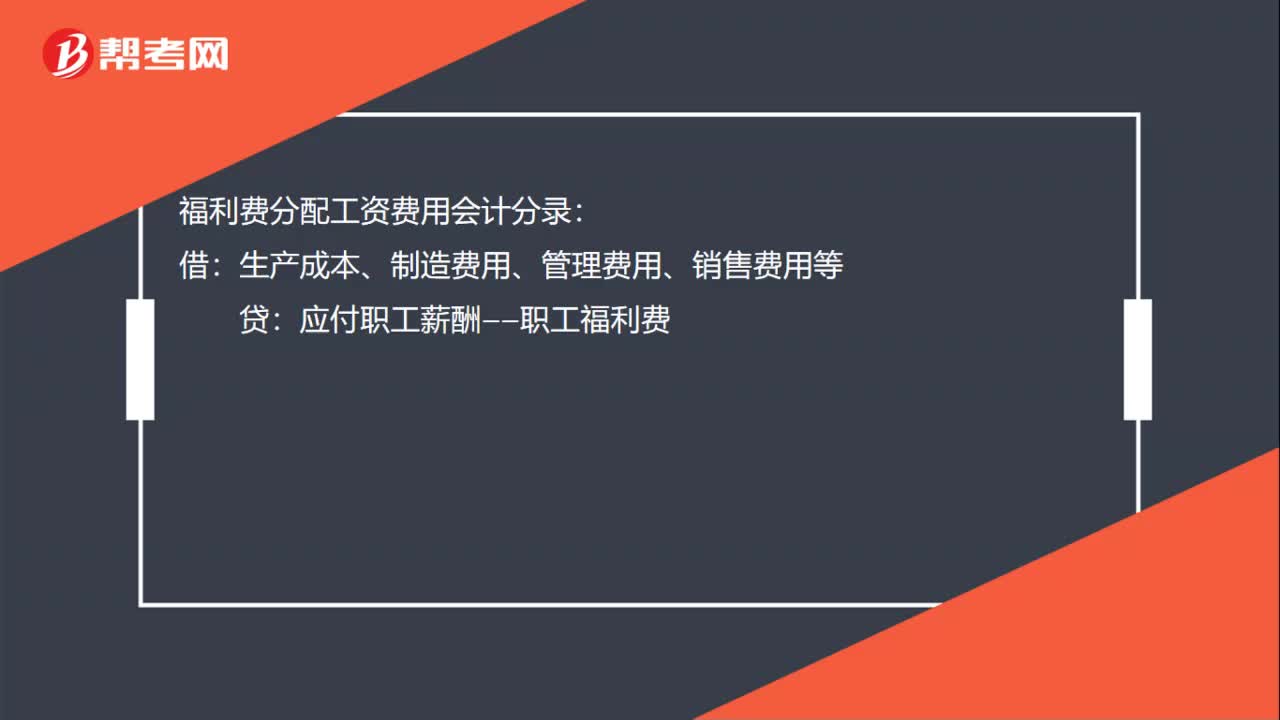

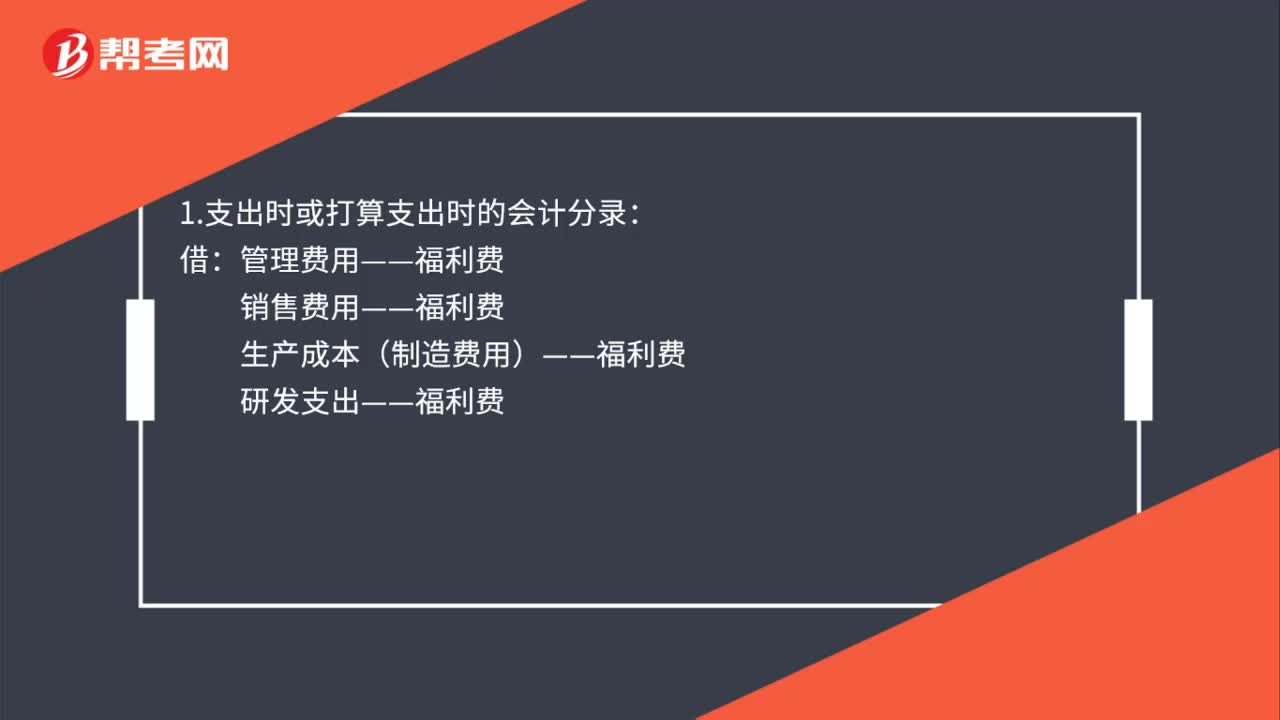

00:46福利费支出的会计分录怎么做?:福利费支出的会计分录怎么做?1.支出时或打算支出时的会计分录:管理费用——福利费:销售费用——福利费“生产成本(制造费用)——福利费”研发支出——福利费:支出多少计提多少)2.支出时的会计分录借应付职工薪酬——职工福利费非货币性福利贷银行存款现金其他应收款(备用金)等

00:37

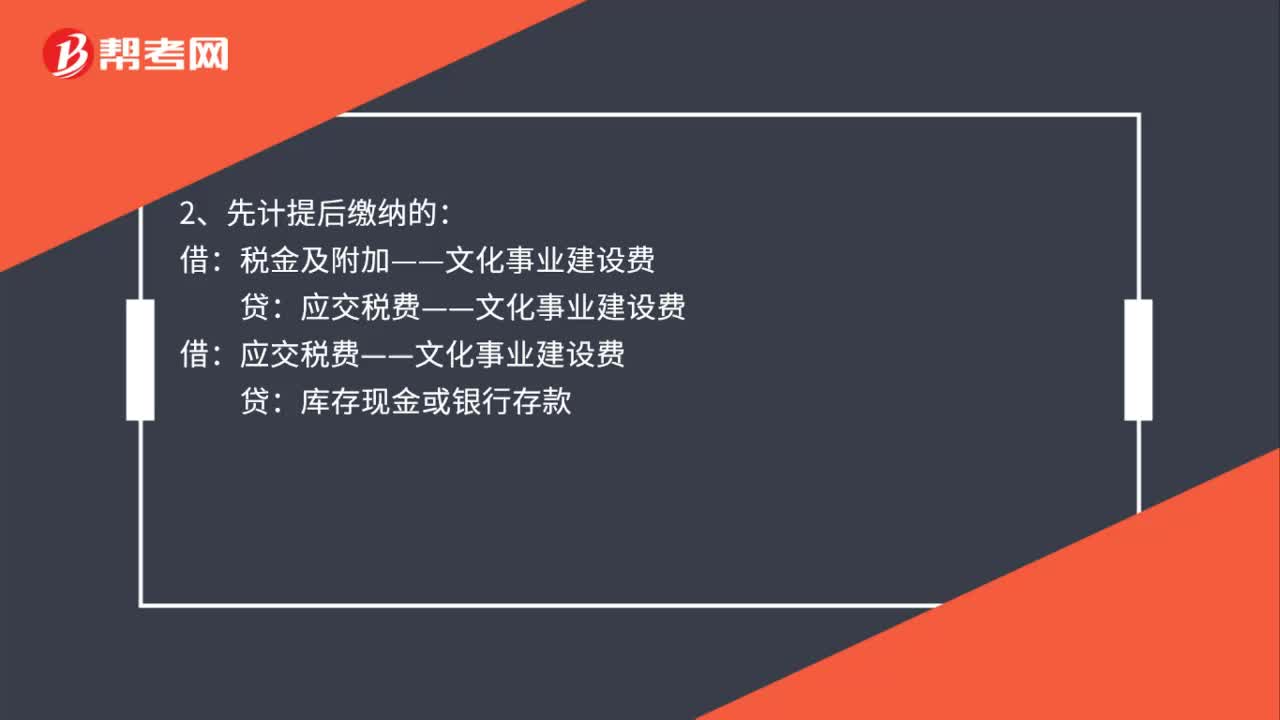

00:37文化事业建设费的会计分录怎么做?:文化事业建设费的会计分录怎么做?文化事业建设费会计分录:1、直接缴纳的:税金及附加——文化事业建设费:2、先计提后缴纳的:税金及附加——文化事业建设费:借应交税费——文化事业建设费贷库存现金或银行存款

00:28

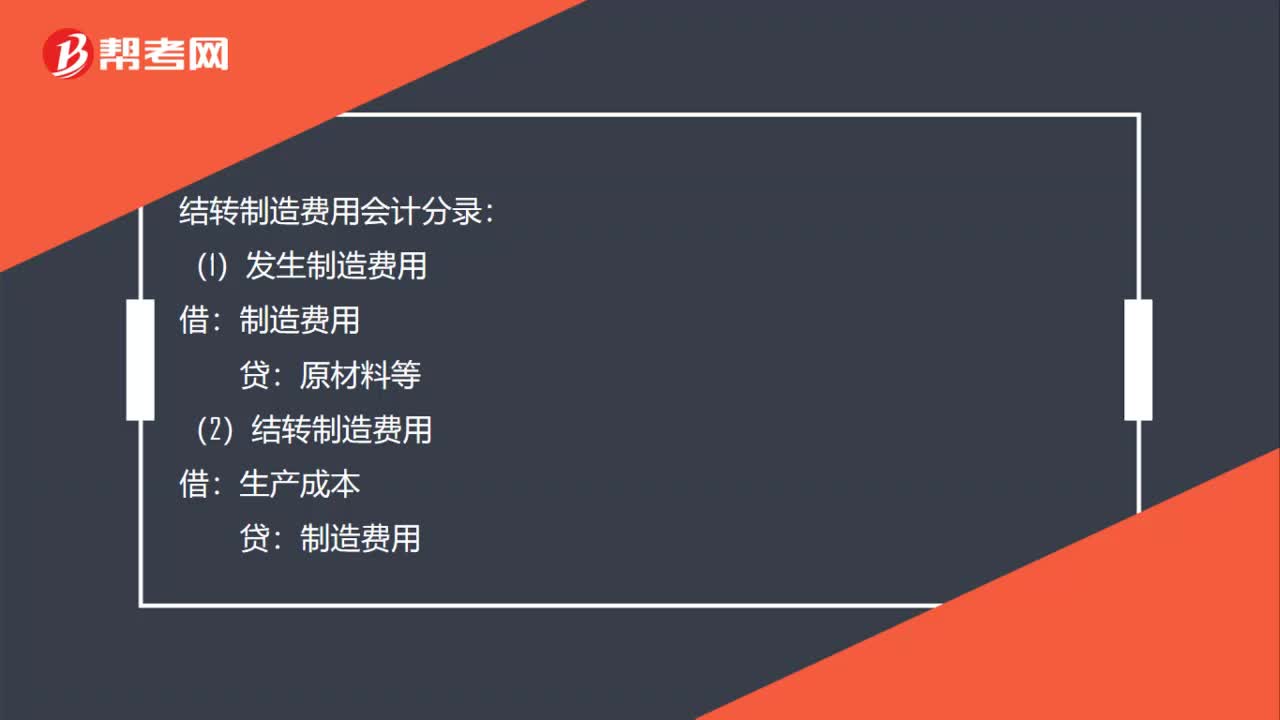

00:28结转制造费用会计分录怎么做 ?:结转制造费用会计分录怎么做?结转制造费用会计分录:(1)发生制造费用:贷:原材料等(2)结转制造费用借生产成本贷制造费用

00:57

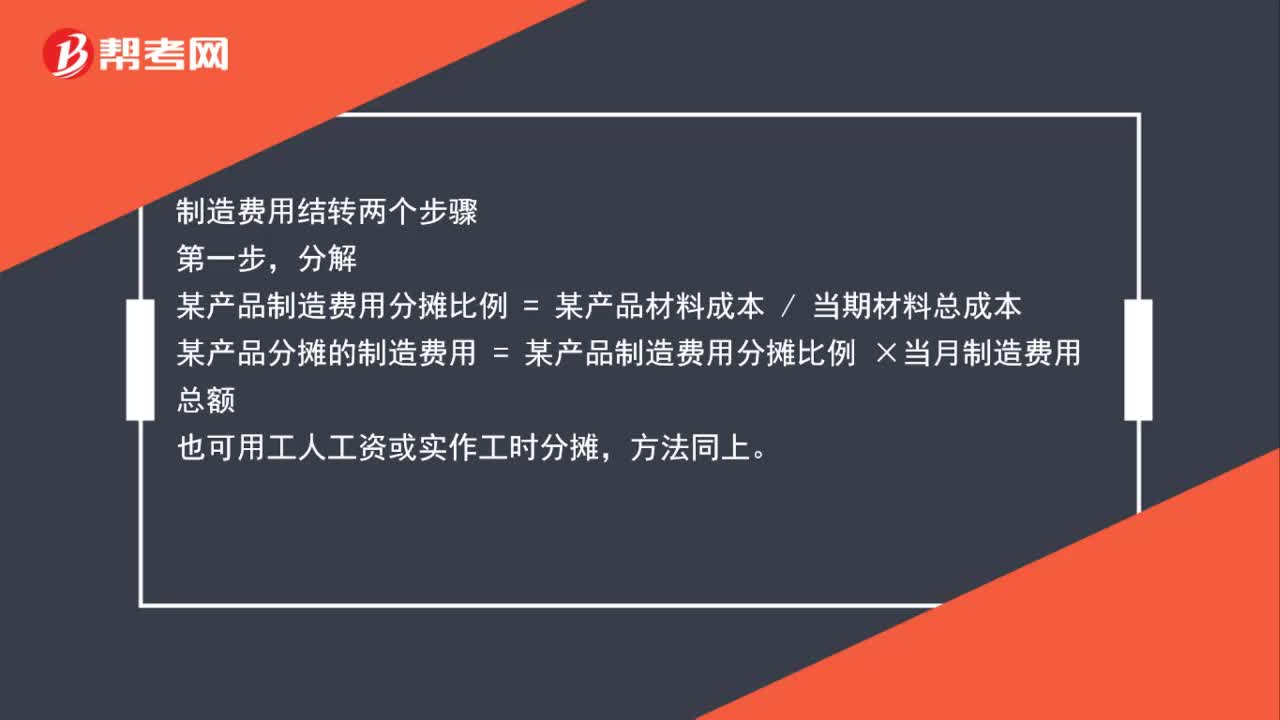

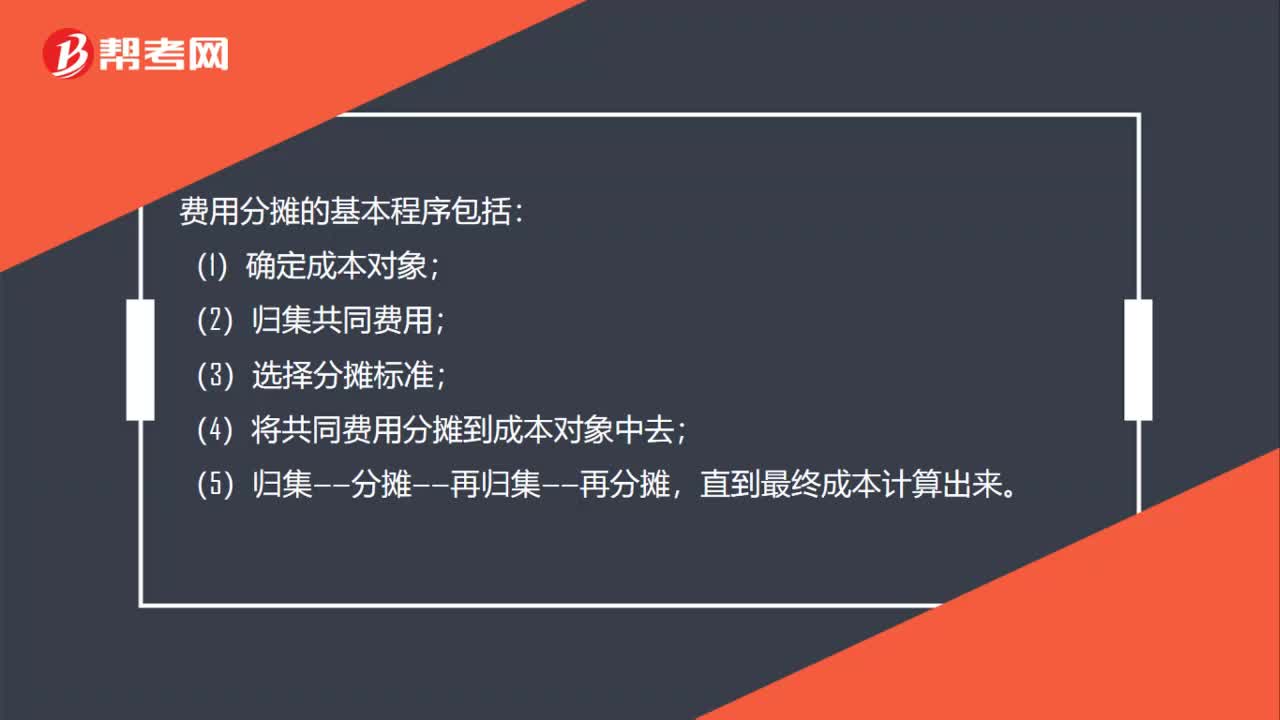

00:57分摊费用会计分录怎么做?:分摊费用会计分录怎么做?分摊费用会计分录:制造费用按工时、工资、定额等不同分配率不同产品之间分配后计入相产品生产成本中:生产成本——甲产品:——乙产品:——丙产品等;制造费用;费用分摊的基本程序包括;(1)确定成本对象,(2)归集共同费用。(3)选择分摊标准(4)将共同费用分摊到成本对象中去(5)归集——分摊——再归集——再分摊直到最终成本计算出来

00:54

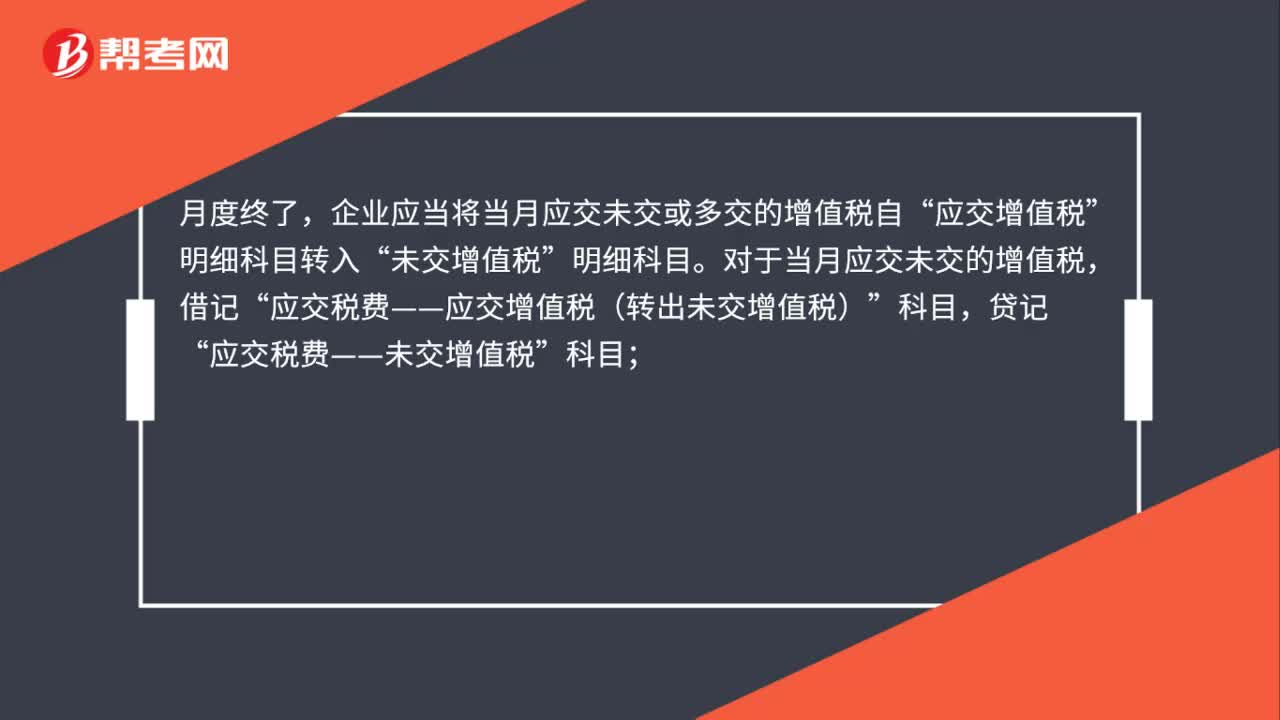

00:54进项大于销项的会计分录怎么做?:进项大于销项的会计分录怎么做?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费——应交增值税(转出多交增值税)”科目。年末,不管是进项税额大于销项税额还是进项税额小于销项税额,都需要把各科目的余额结平。

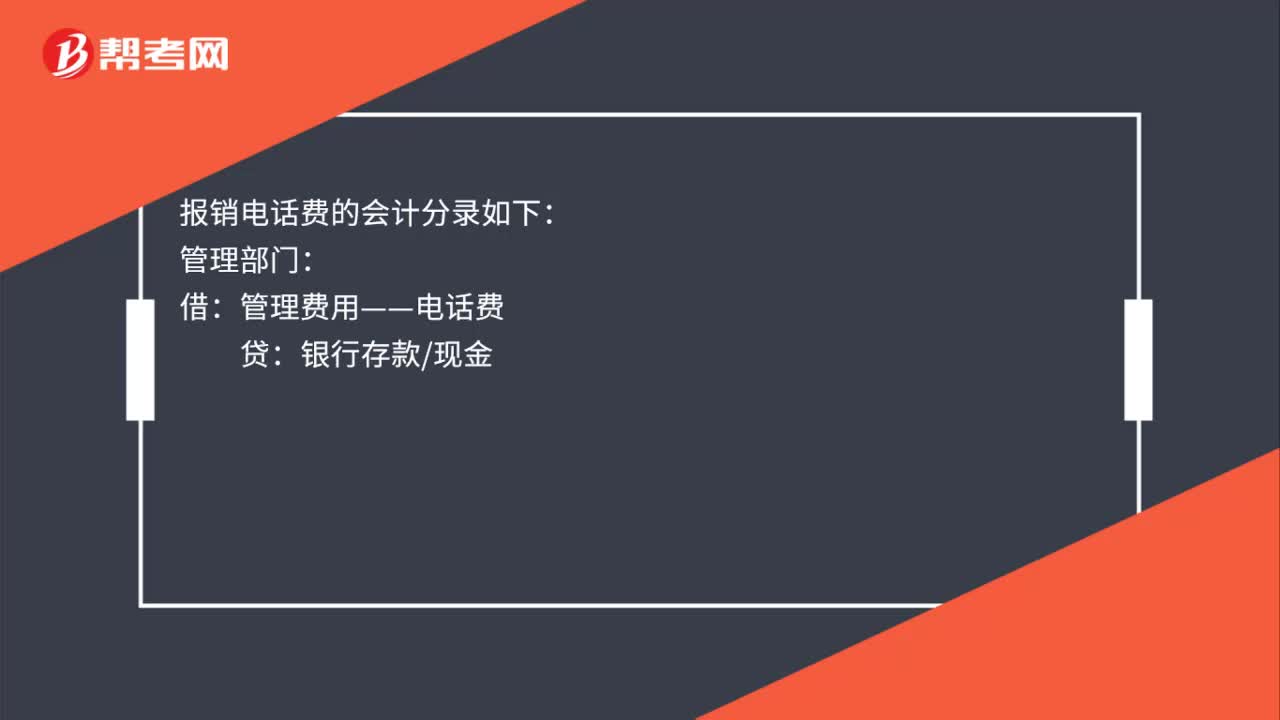

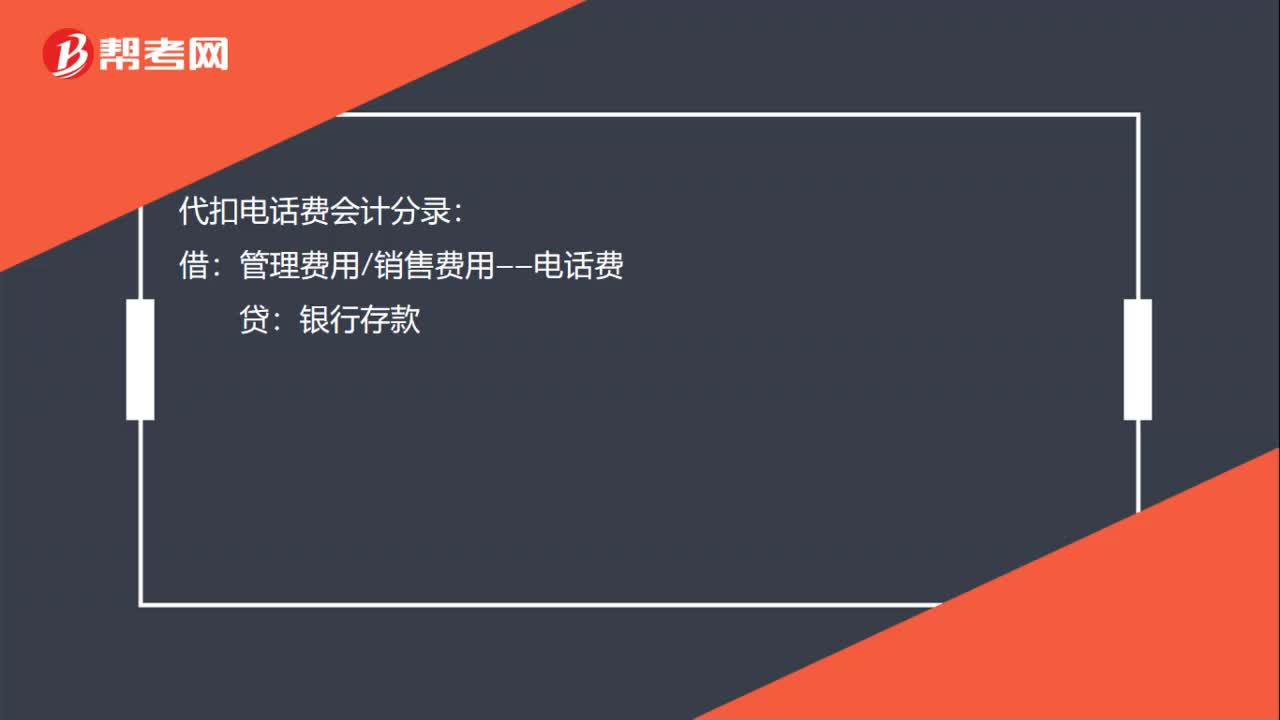

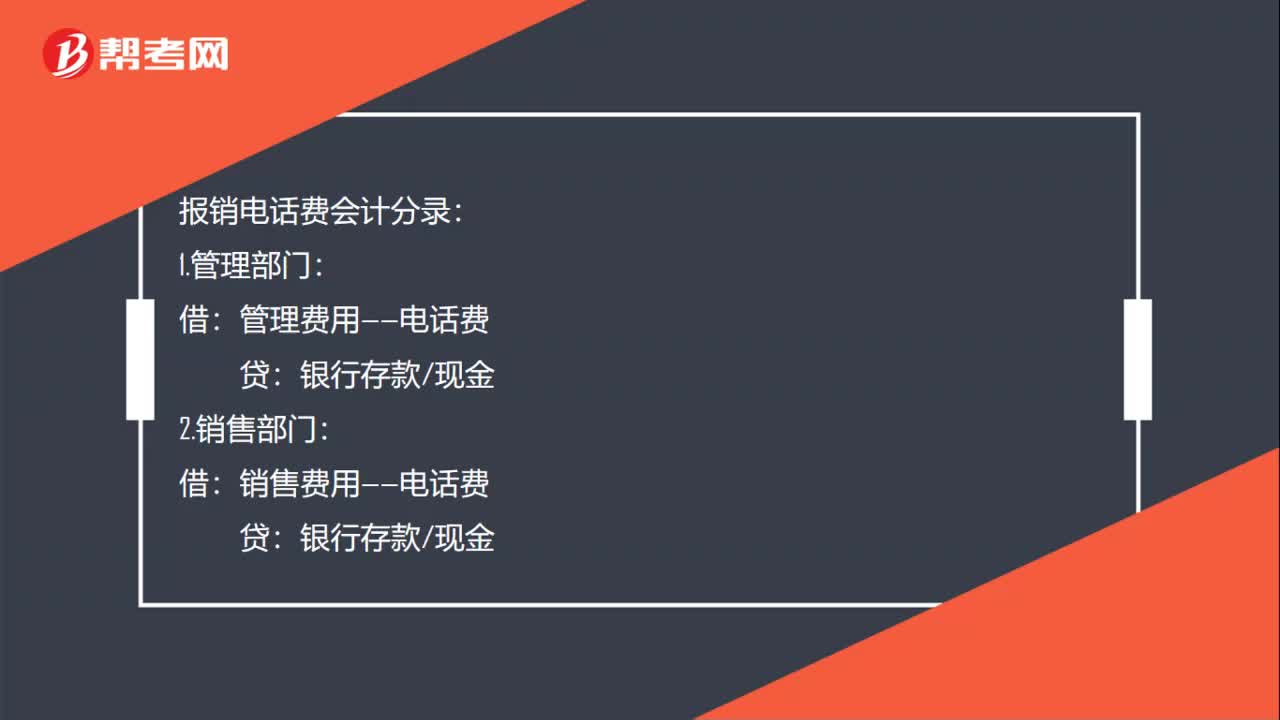

00:27

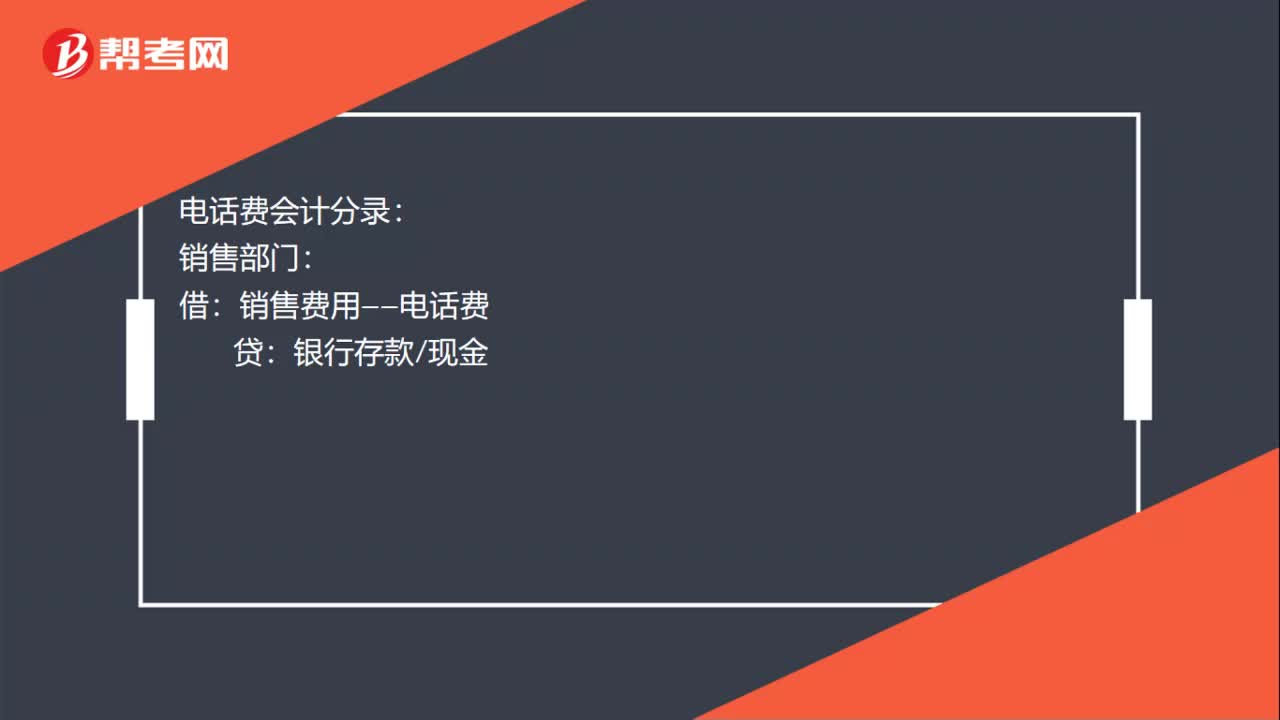

00:27电话费会计分录怎么做?:电话费会计分录怎么做?电话费会计分录:销售部门:销售费用——电话费:管理部门:管理费用——电话费:贷:银行存款现金充值时借预付账款——移动公司贷银行存款

02:00

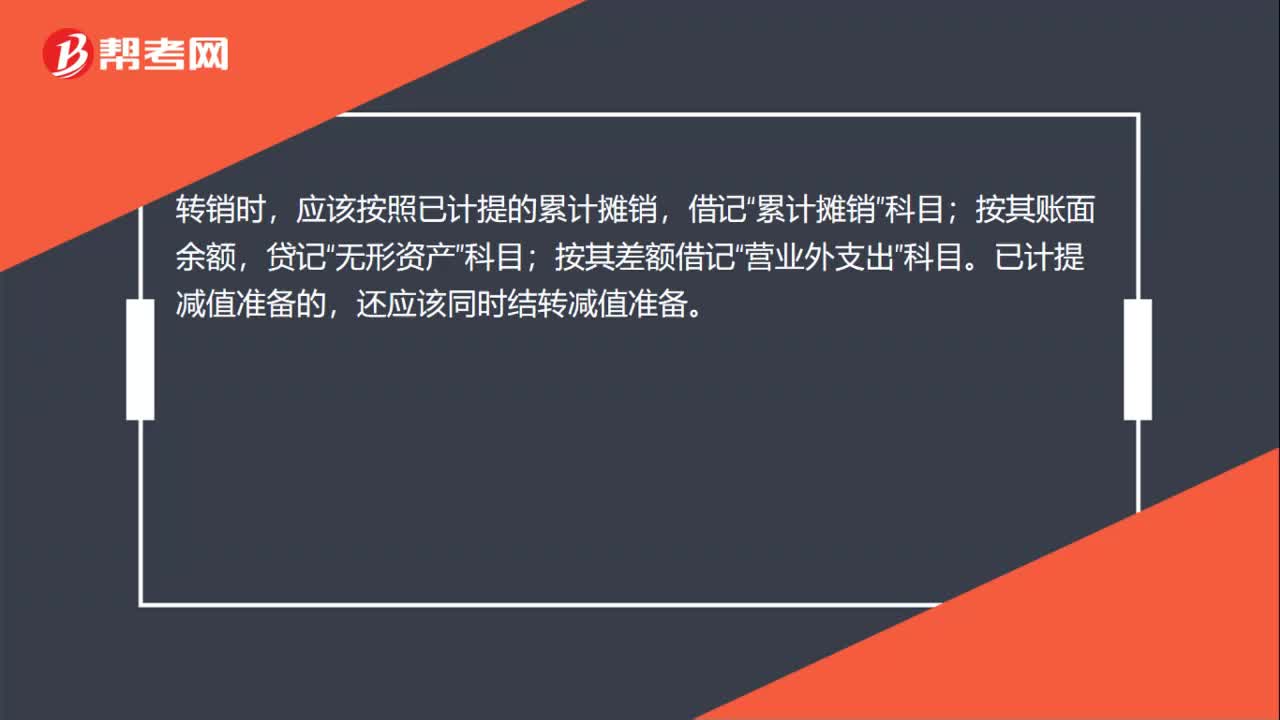

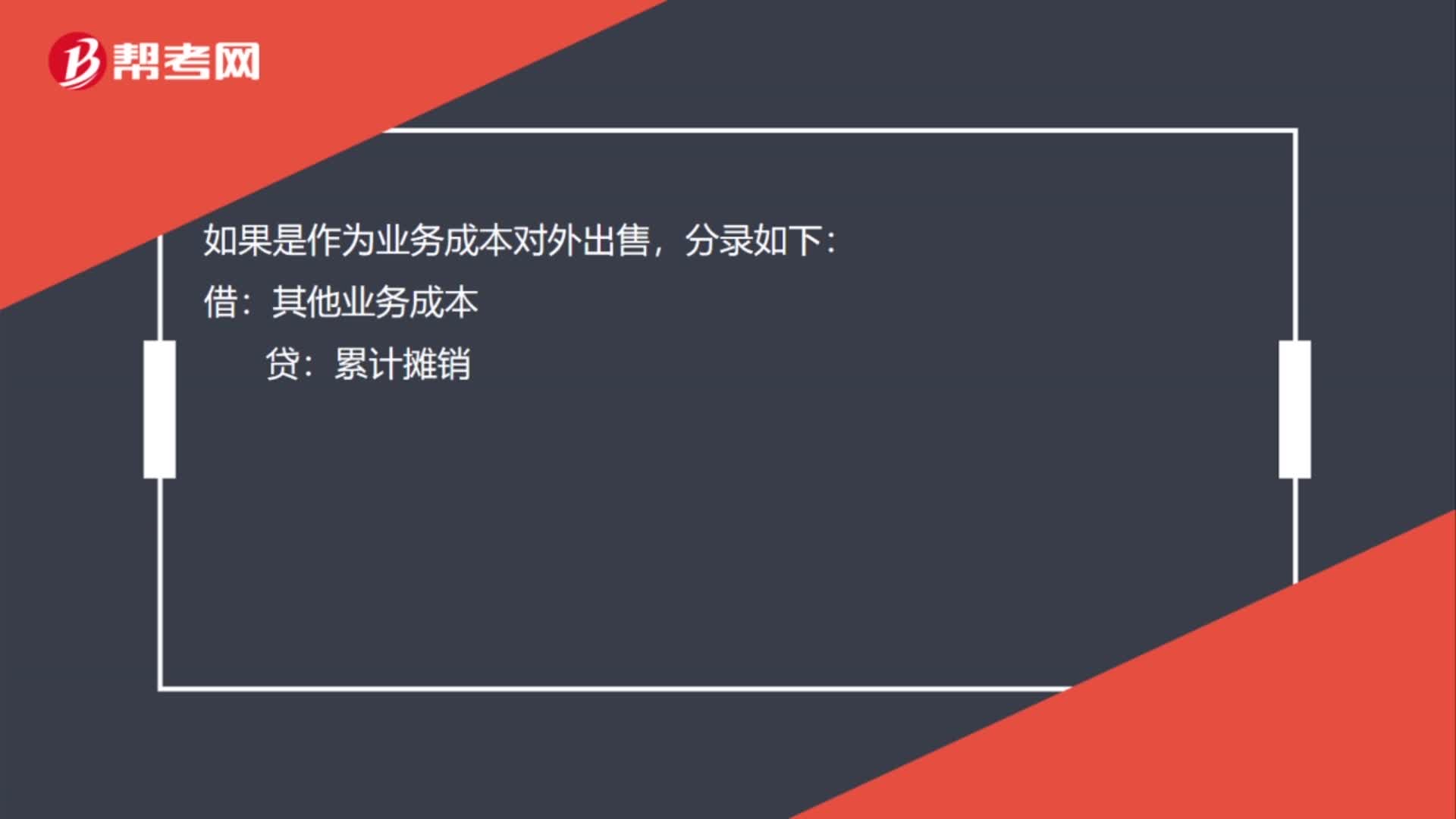

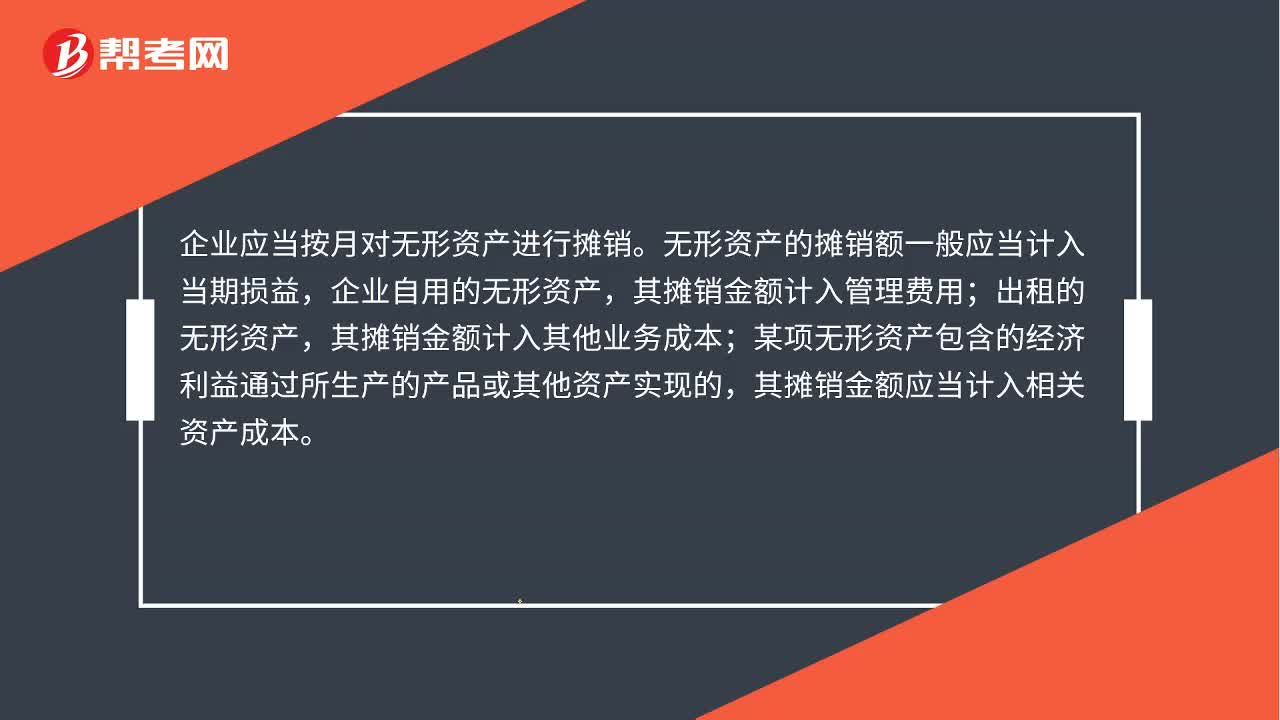

02:00无形资产摊销会计分录怎么做?:无形资产摊销会计分录怎么做?首先需明确的是无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。应当采用直线法摊销。企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益,其摊销金额计入管理费用;其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的。

00:33

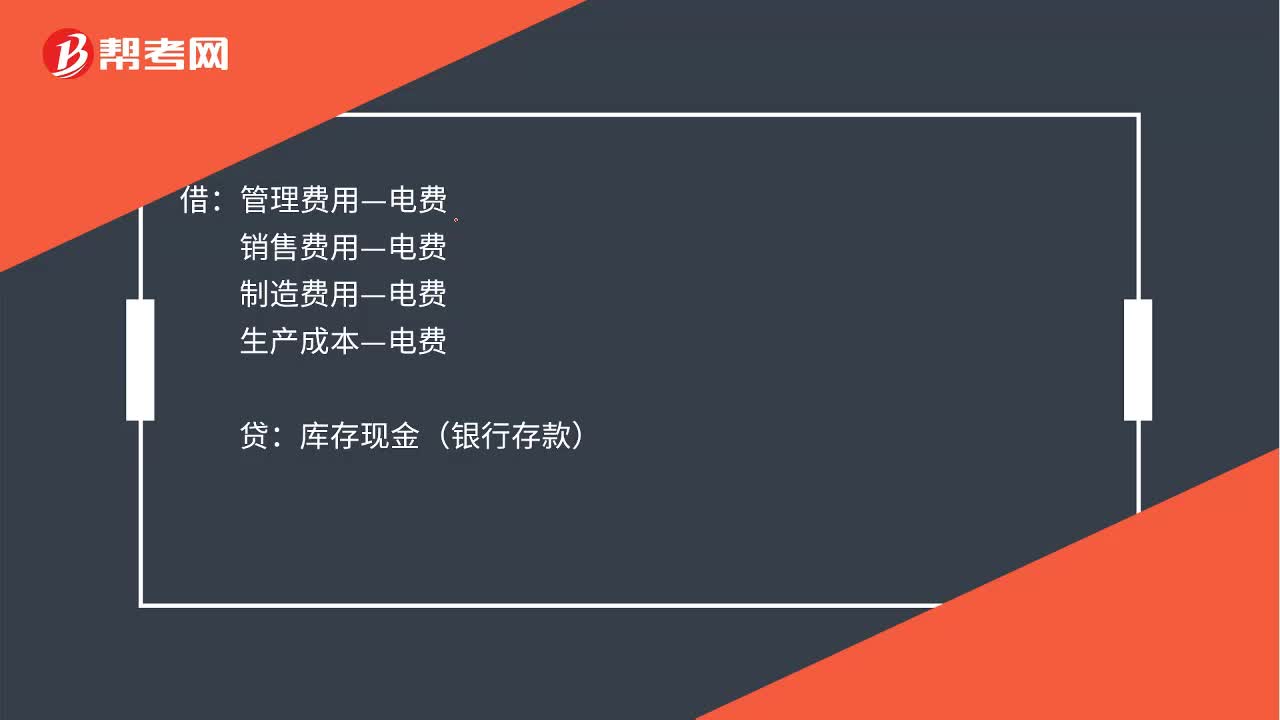

00:33分配电费会计分录是什么?:分配电费会计分录是什么?分配水电费的会计分录如下:应交税费—应交增值税进项税额:贷:银行存款借管理费用—电费销售费用—电费制造费用—电费生产成本—电费贷库存现金银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日