下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:45

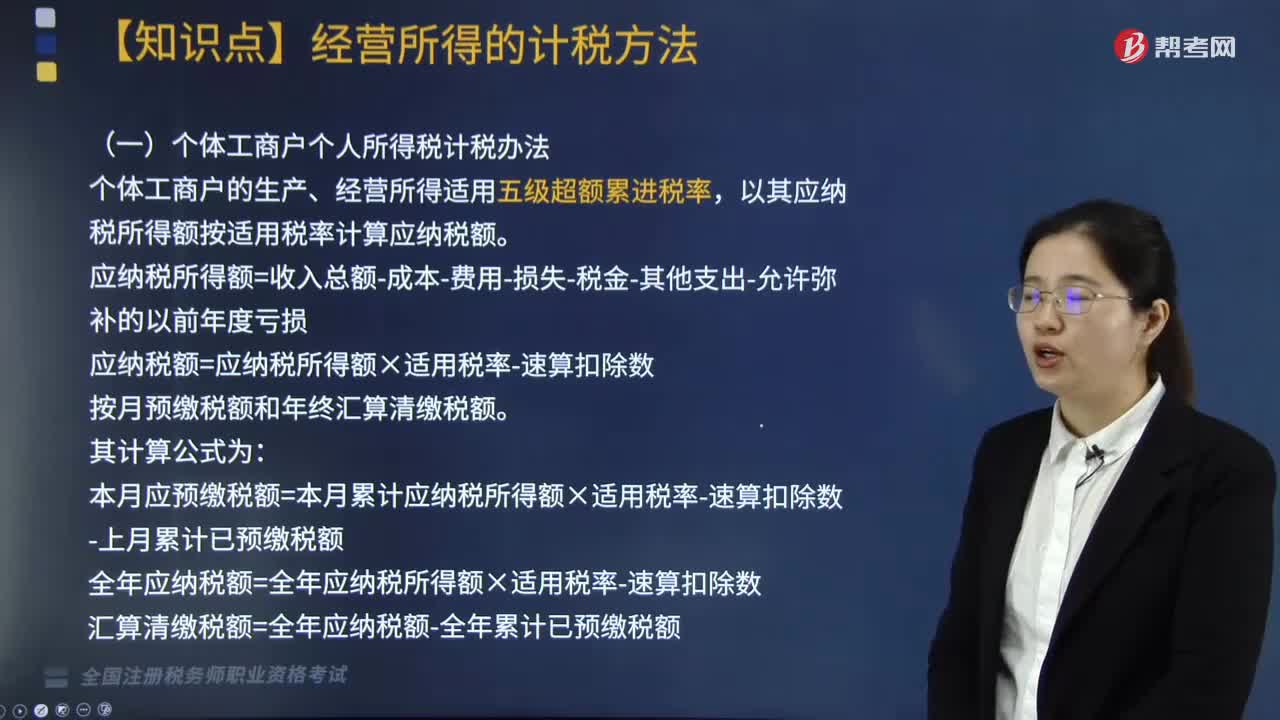

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

03:35

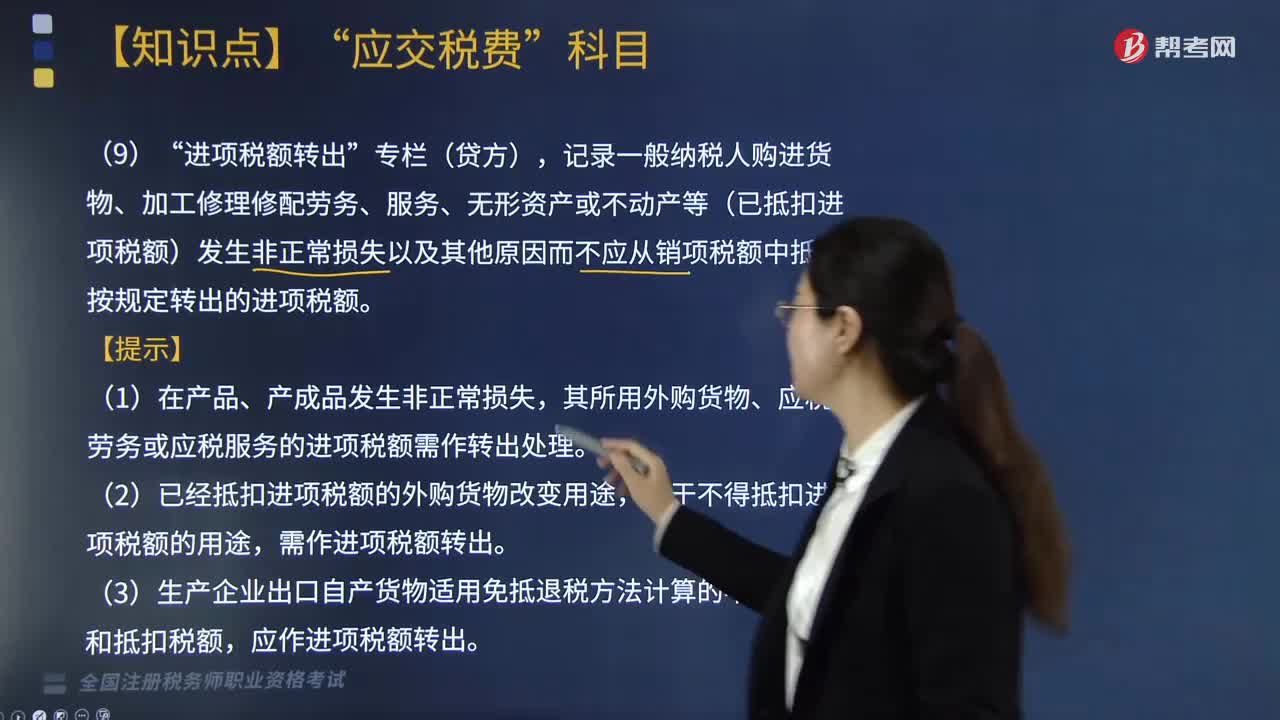

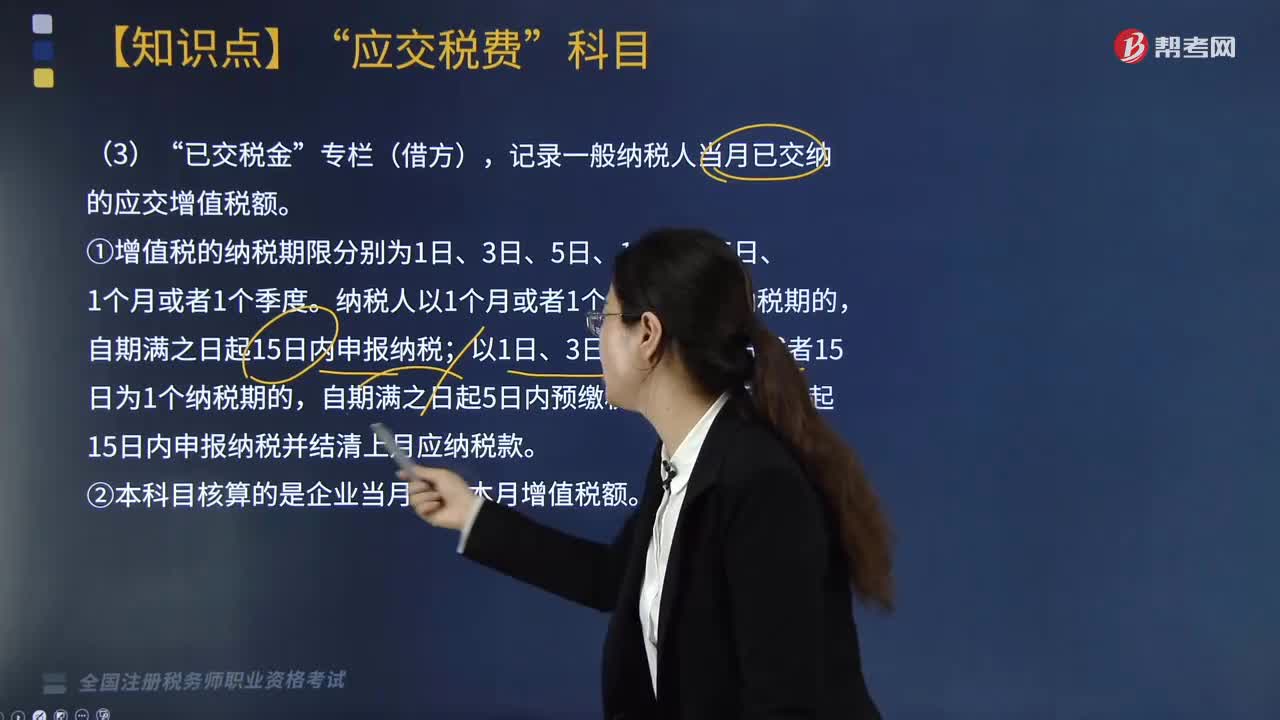

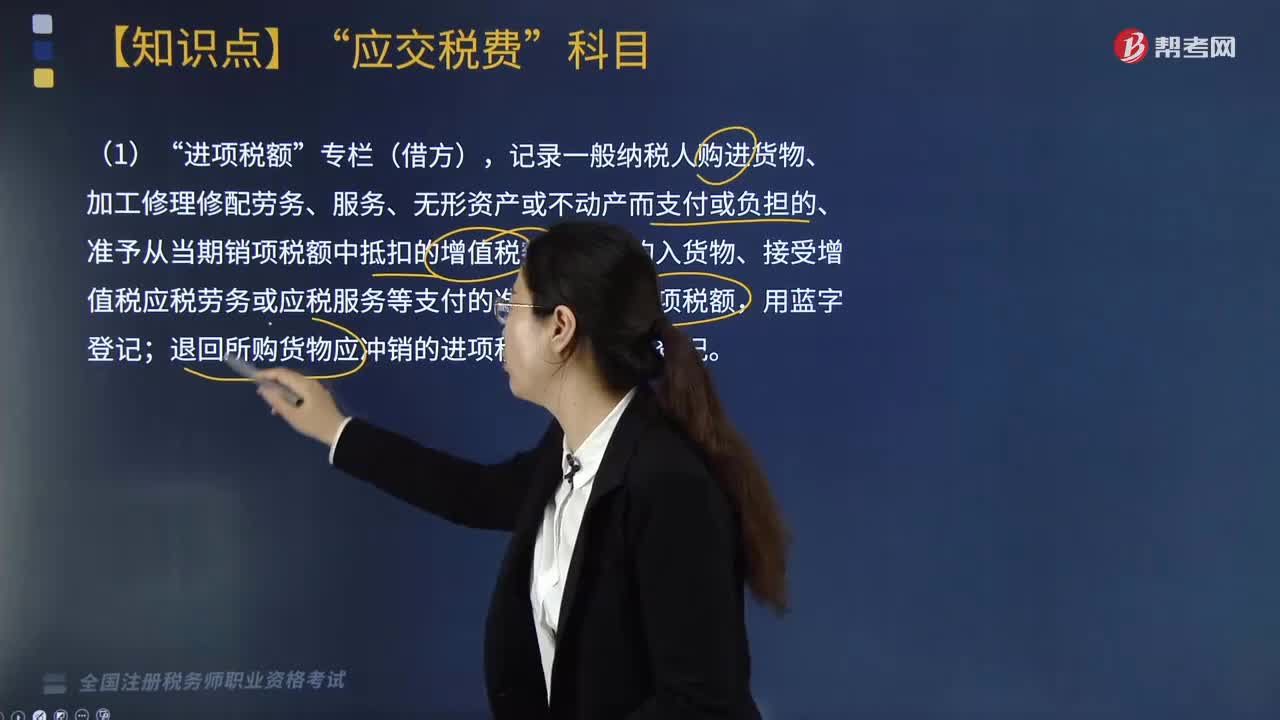

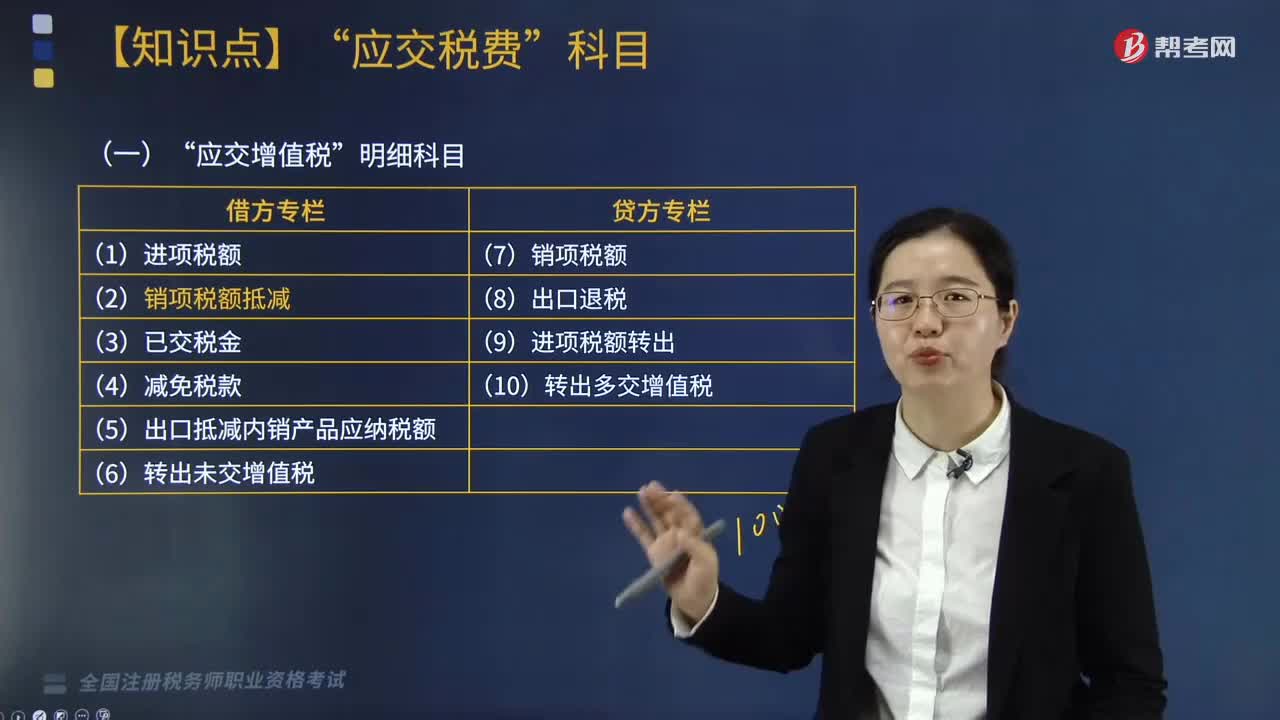

03:35“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

02:22

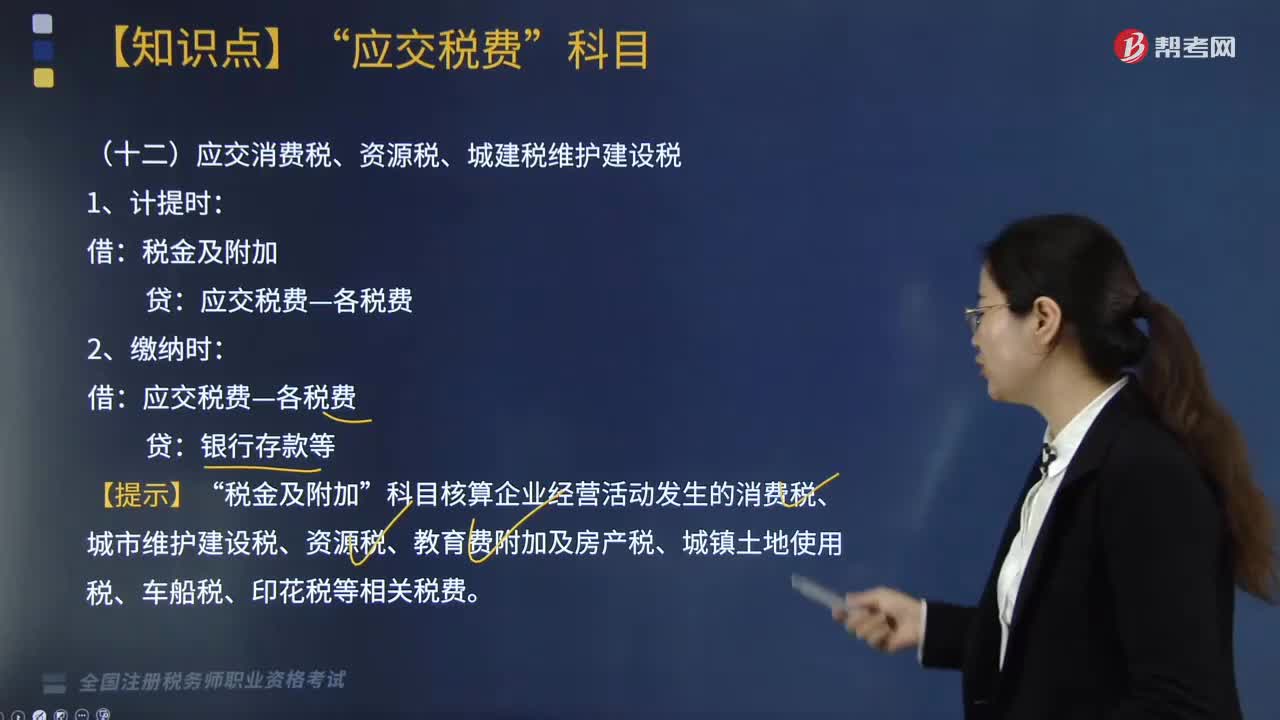

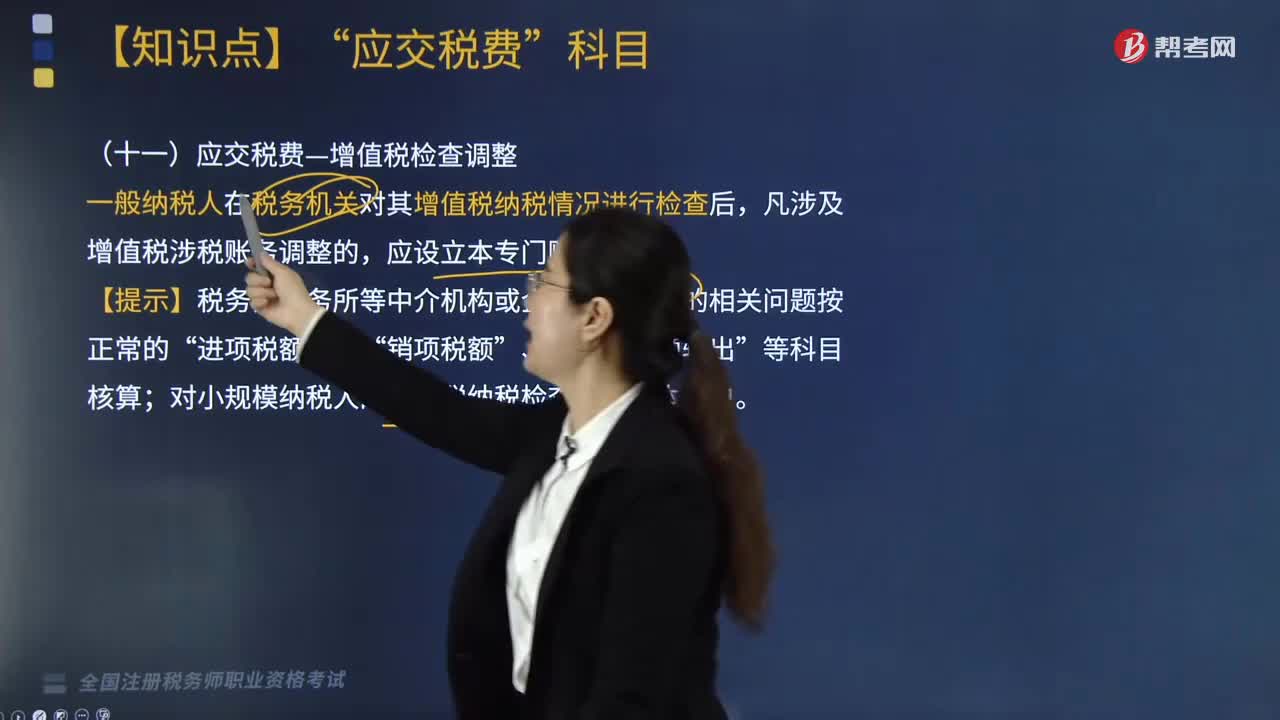

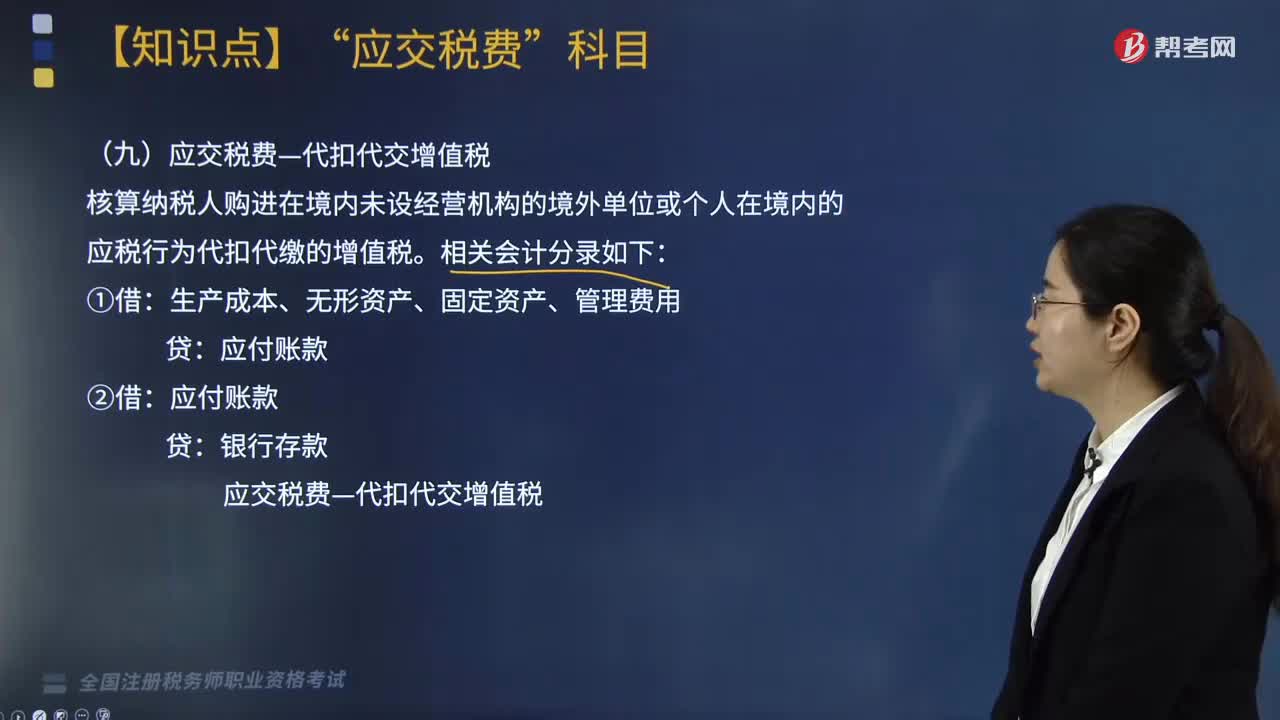

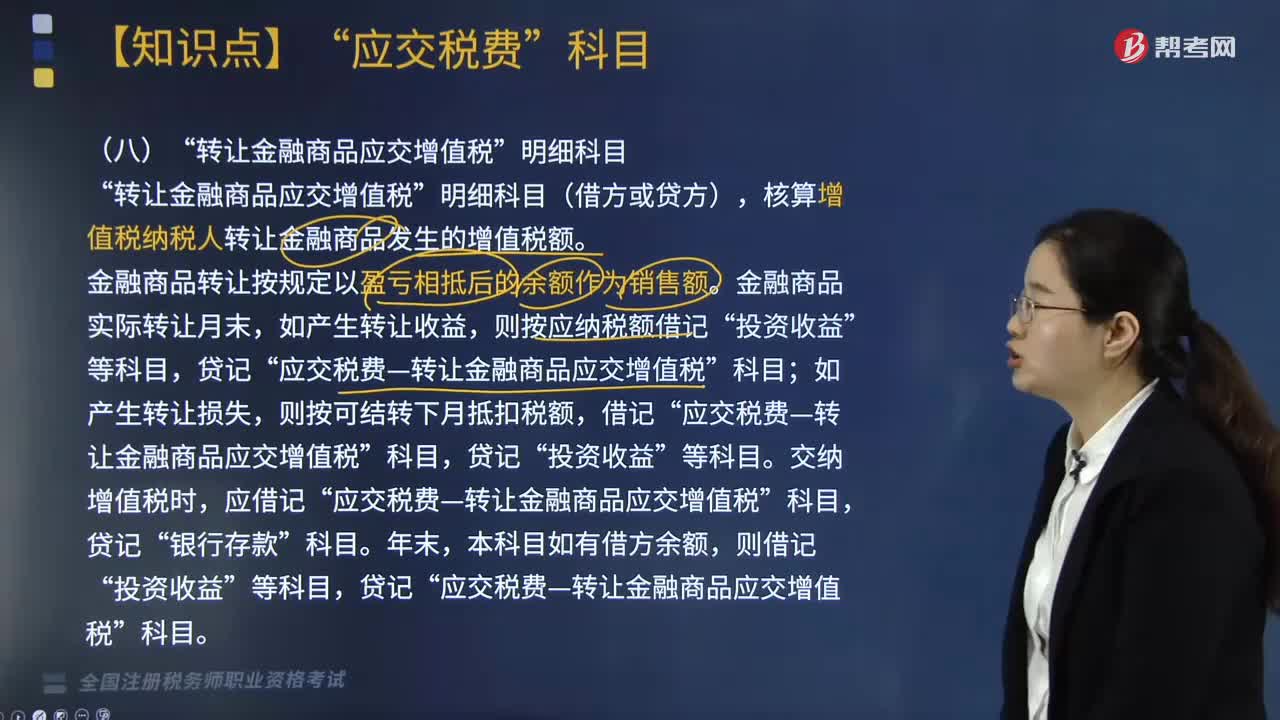

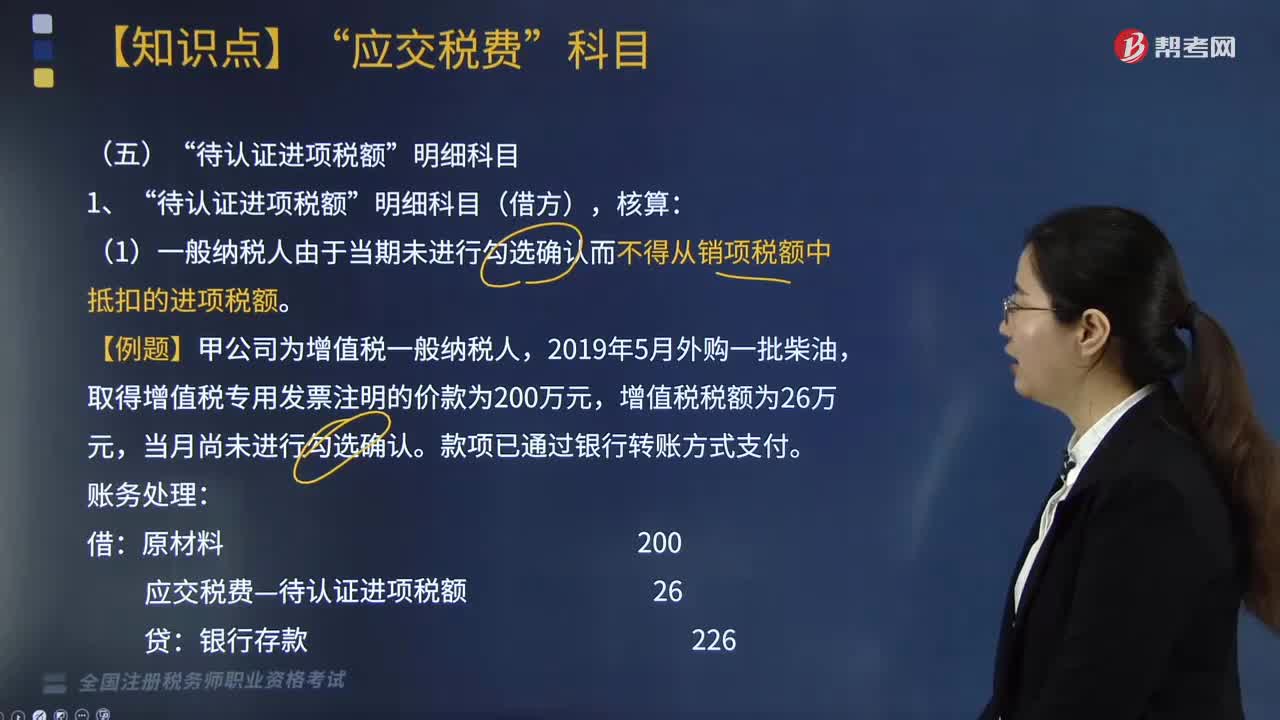

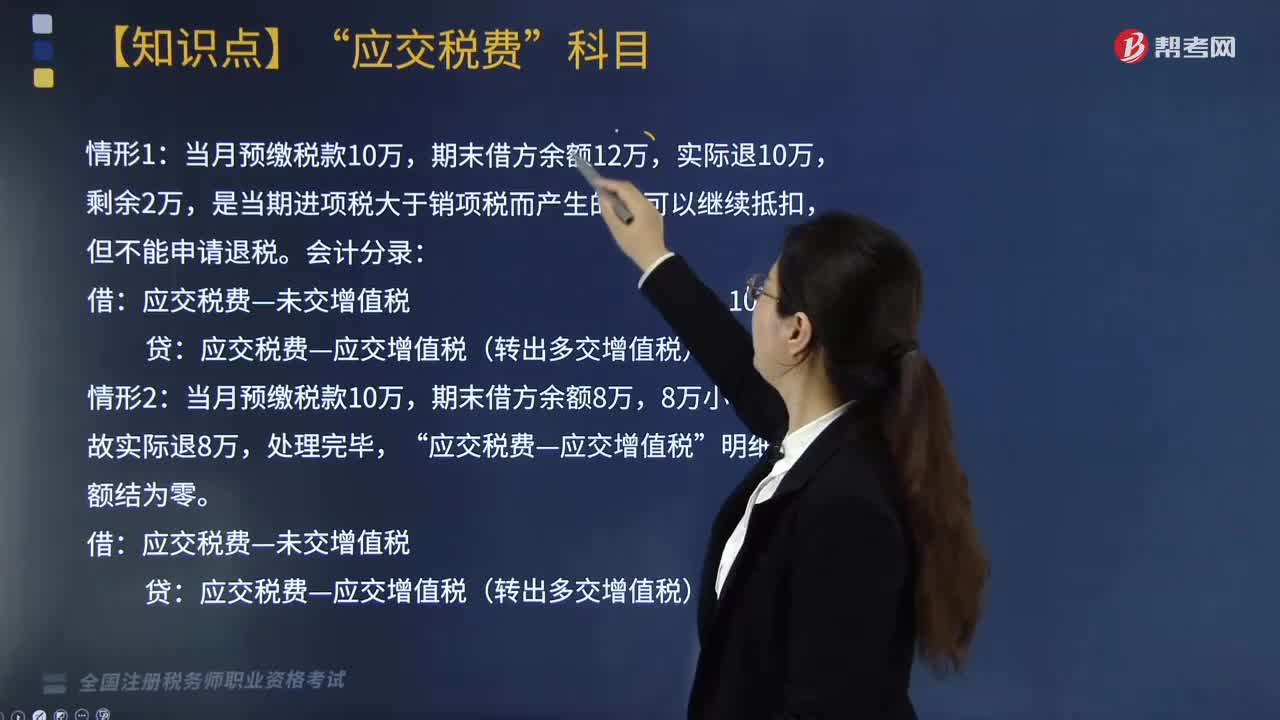

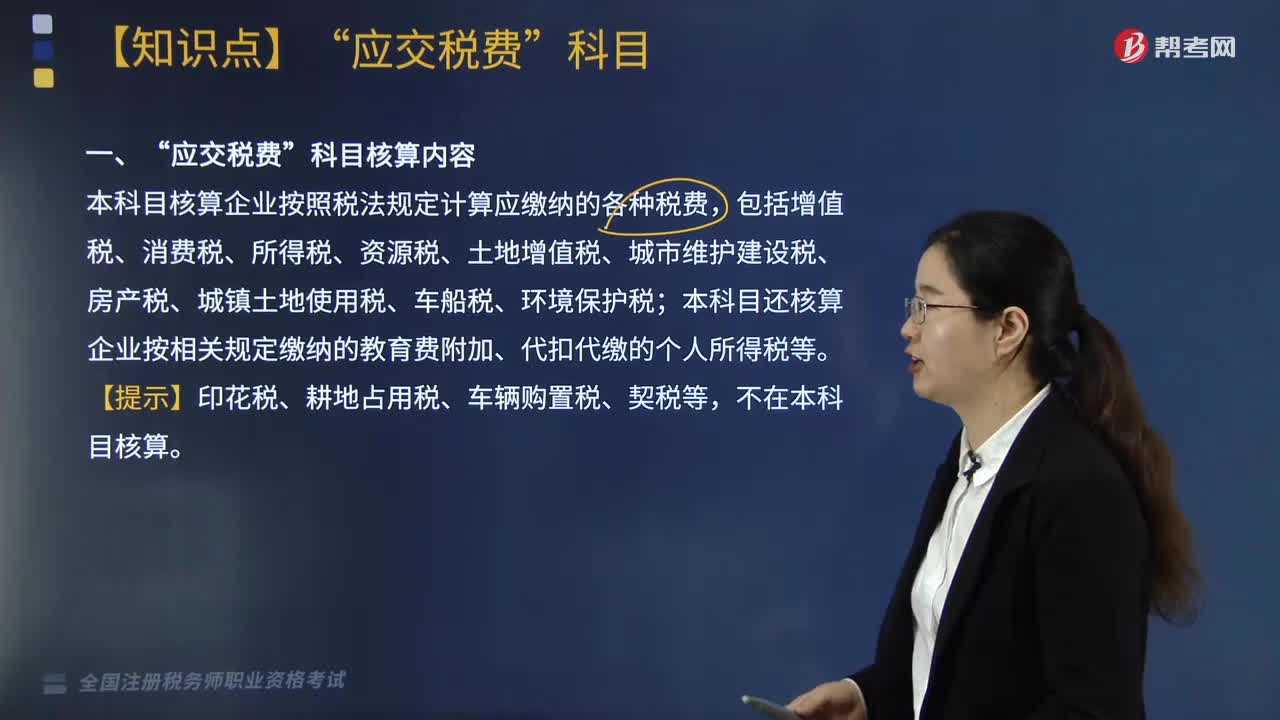

02:22“应交税费”科目核算内容包括哪些?:应交税费?主要是指应按照税法规定缴纳的各种税费“本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税:本科目还核算企业按相关规定缴纳的教育费附加、代扣代缴的个人所得税等,【提示】印花税、耕地占用税、车辆购置税、契税等;增值税一般纳税人应当在,应交税费,应交增值税”未交增值税“预交增值税”

05:25

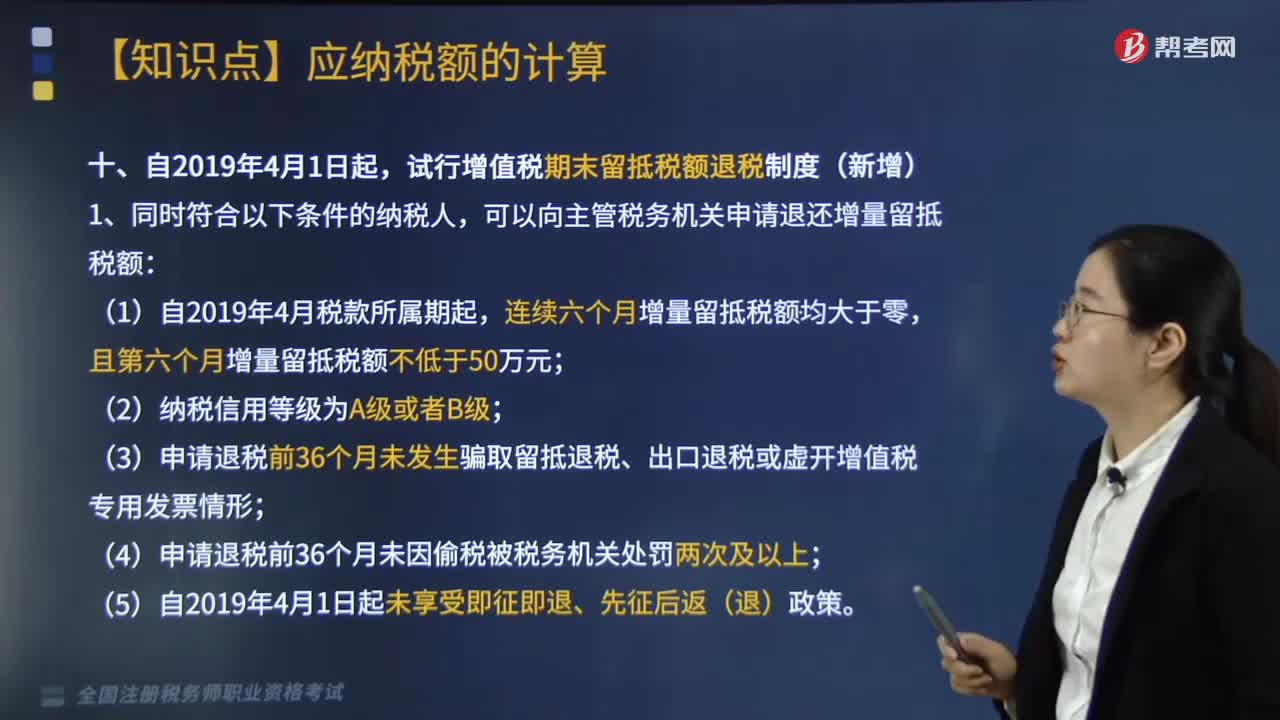

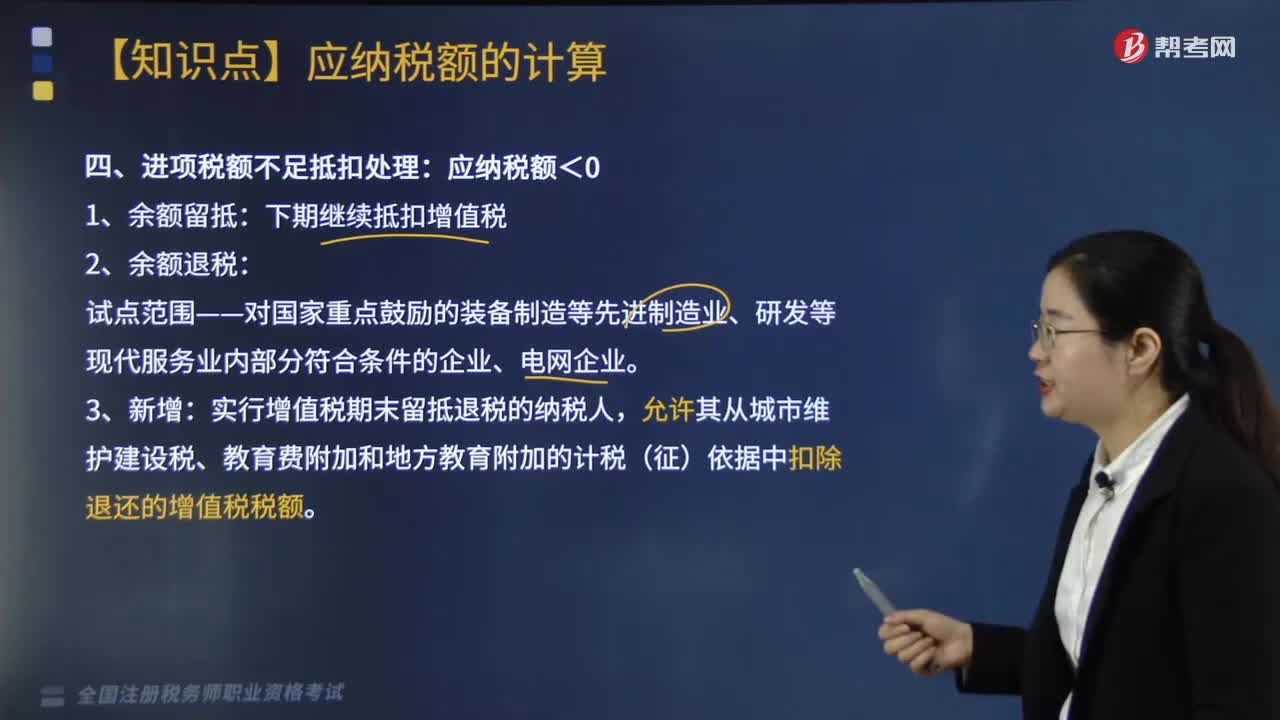

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

05:06

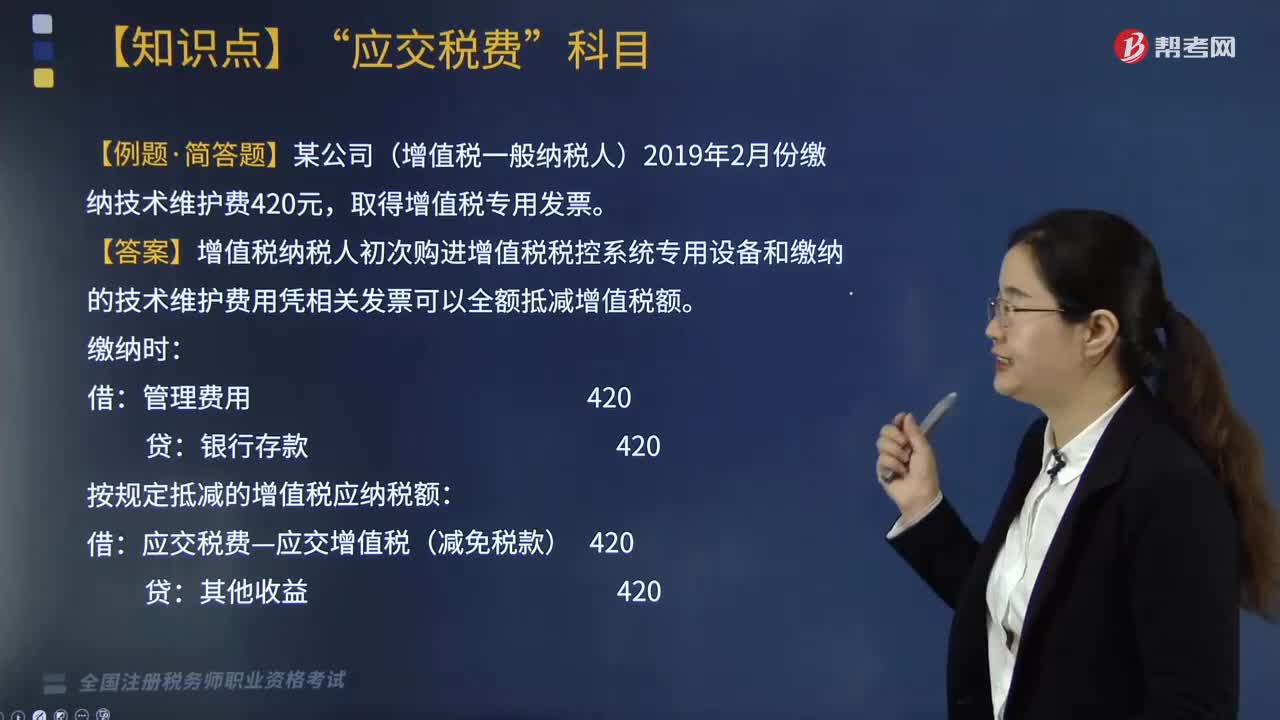

05:06进项税额不足抵扣应该如何处理?:允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额:按平销返利行为的规定冲减当期增值税进项税额,当期应冲减的进项税额=当期取得的返还资金÷(1+购进货物增值税税率)×购进货物增值税税率。三、欠缴增值税、又有留抵税额处理;四、关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策。1.增值税纳税人初次购买增值税税控系统专用设备支付的费用。

05:36

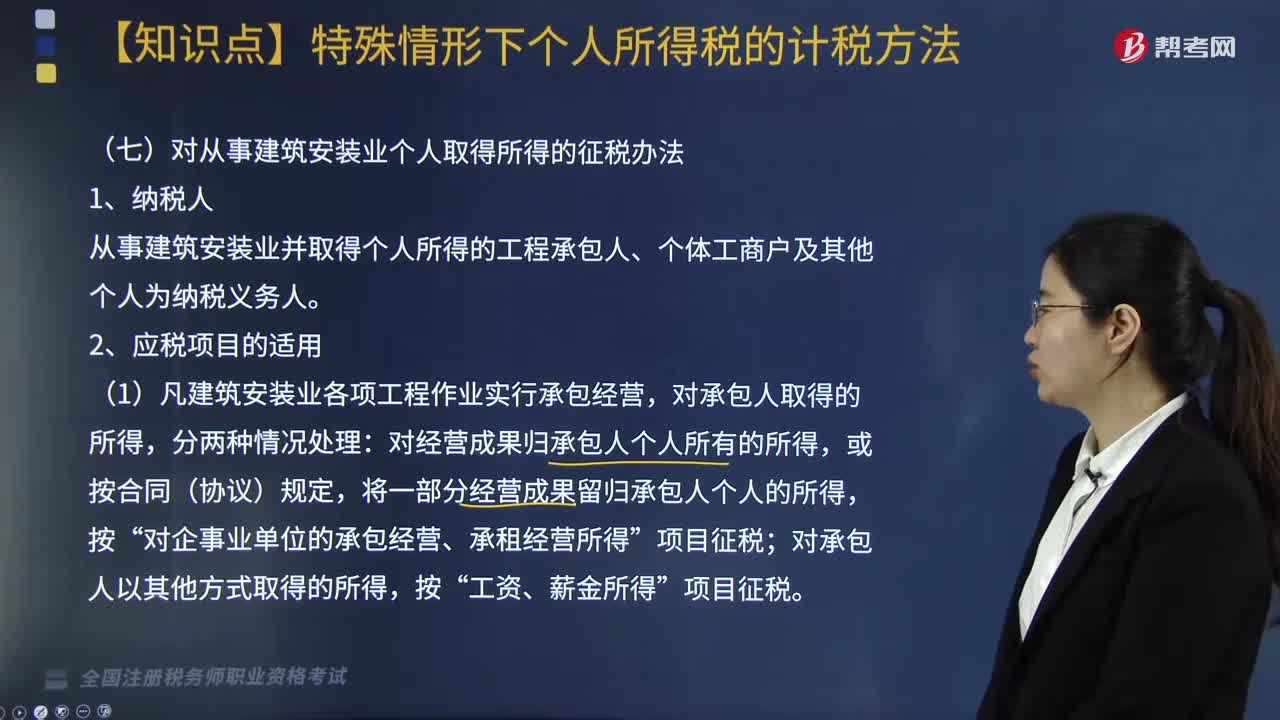

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

01:03

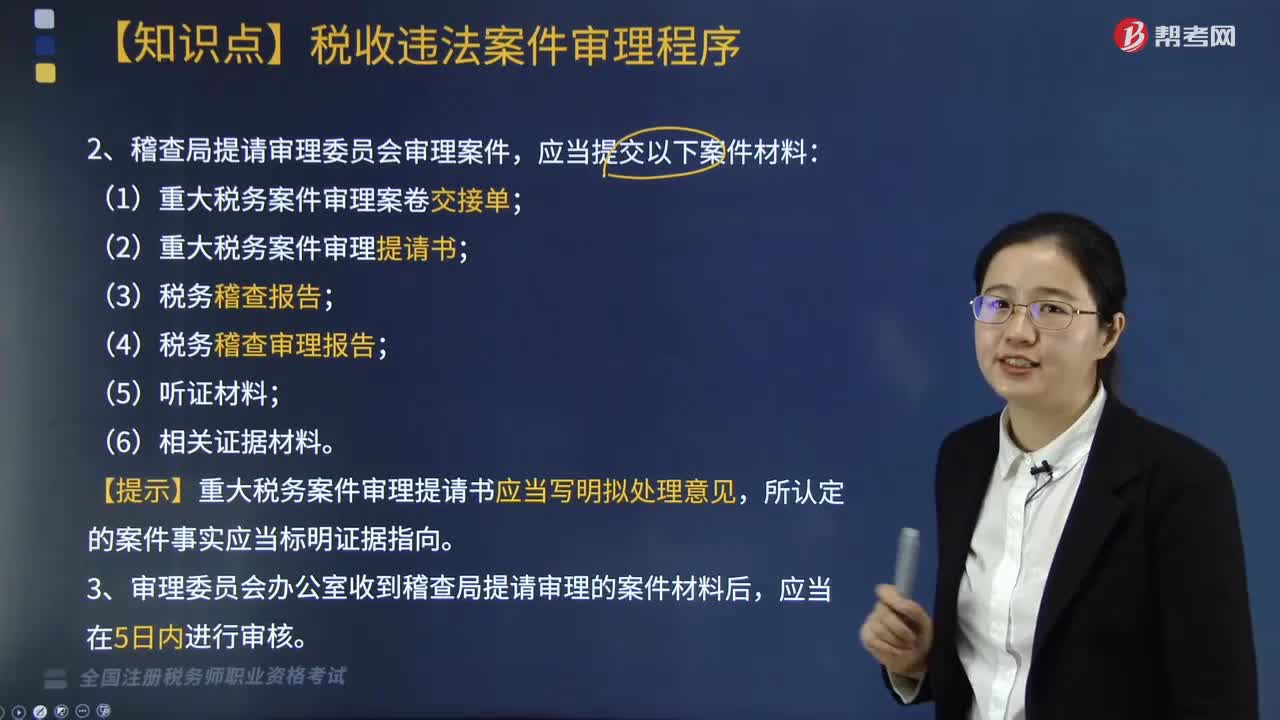

01:03税收违法案件应如何提请和受理?:税收违法案件应如何提请和受理?凡由稽查直接查处的案件以及下级地方税务局稽查局根据规定报请省局稽查局审理的案件,均先由省局稽查局审理部门进行审理,审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,将重大税务案件提请审理委员会审理。(1)重大税务案件审理案卷交接单;

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

03:39

03:39如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

06:30

06:30如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

02:46

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

04:54

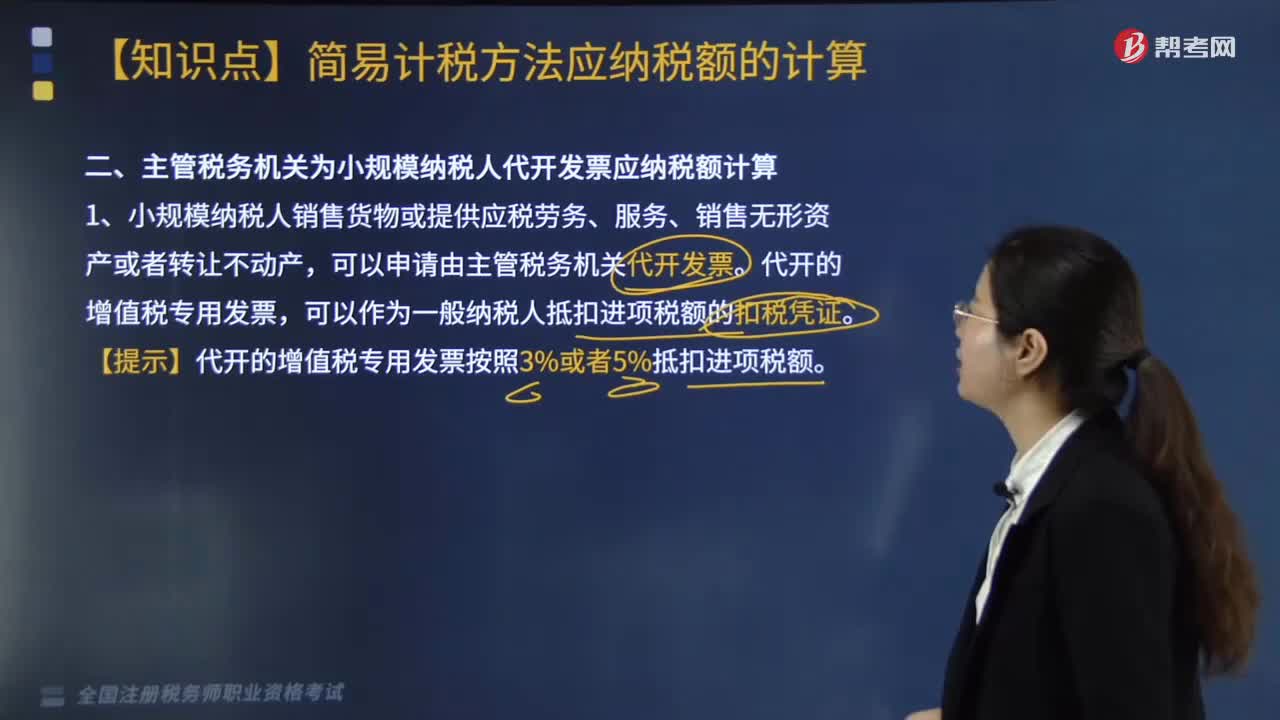

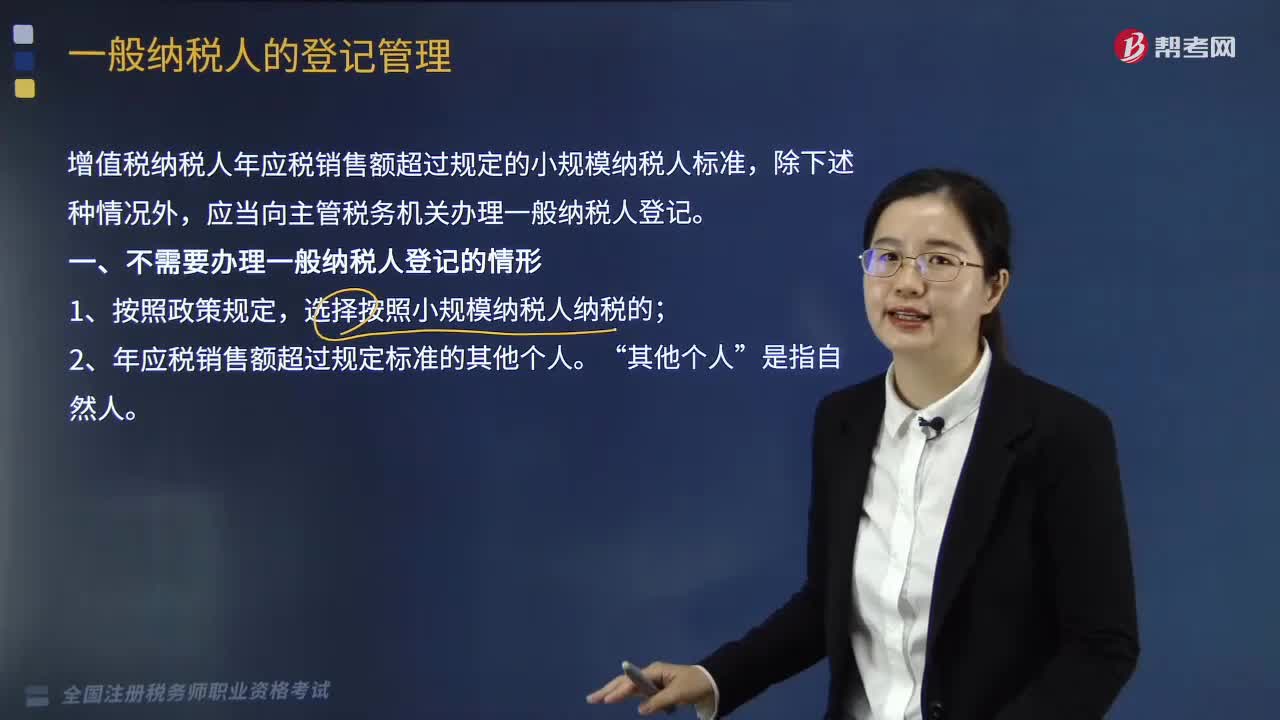

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日