下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:21

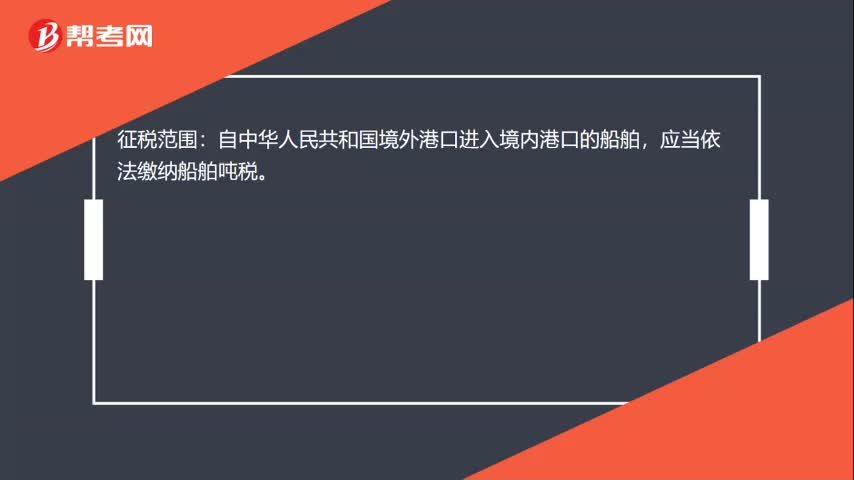

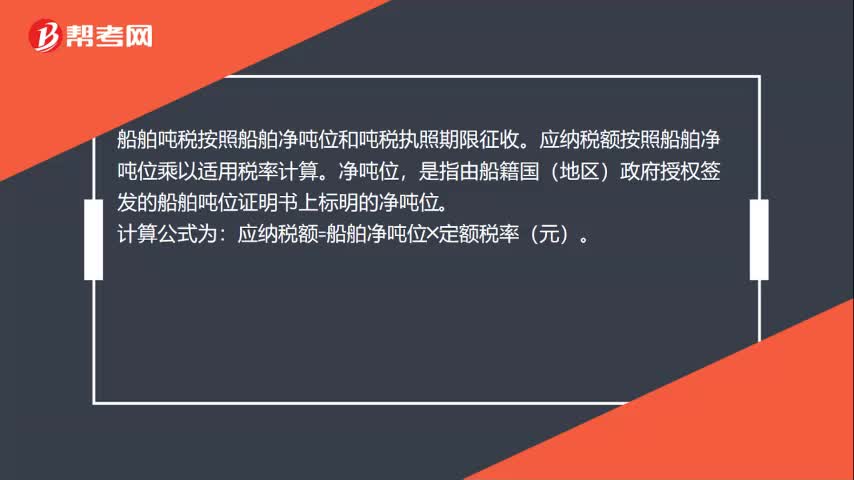

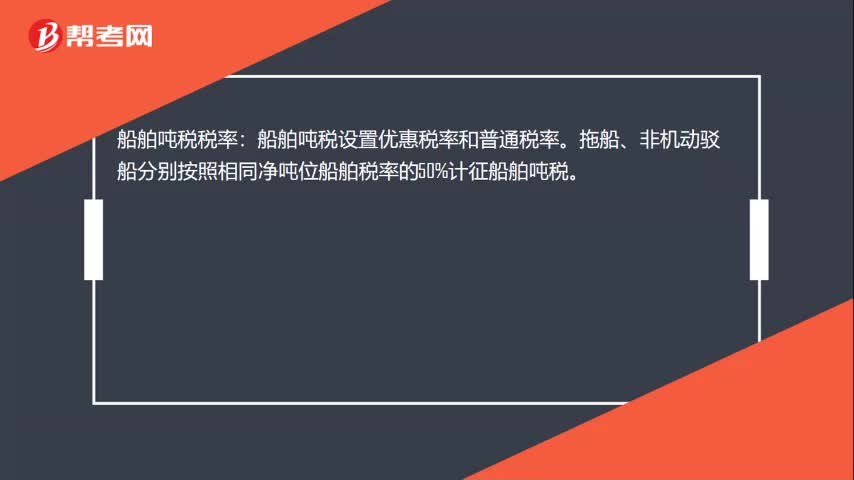

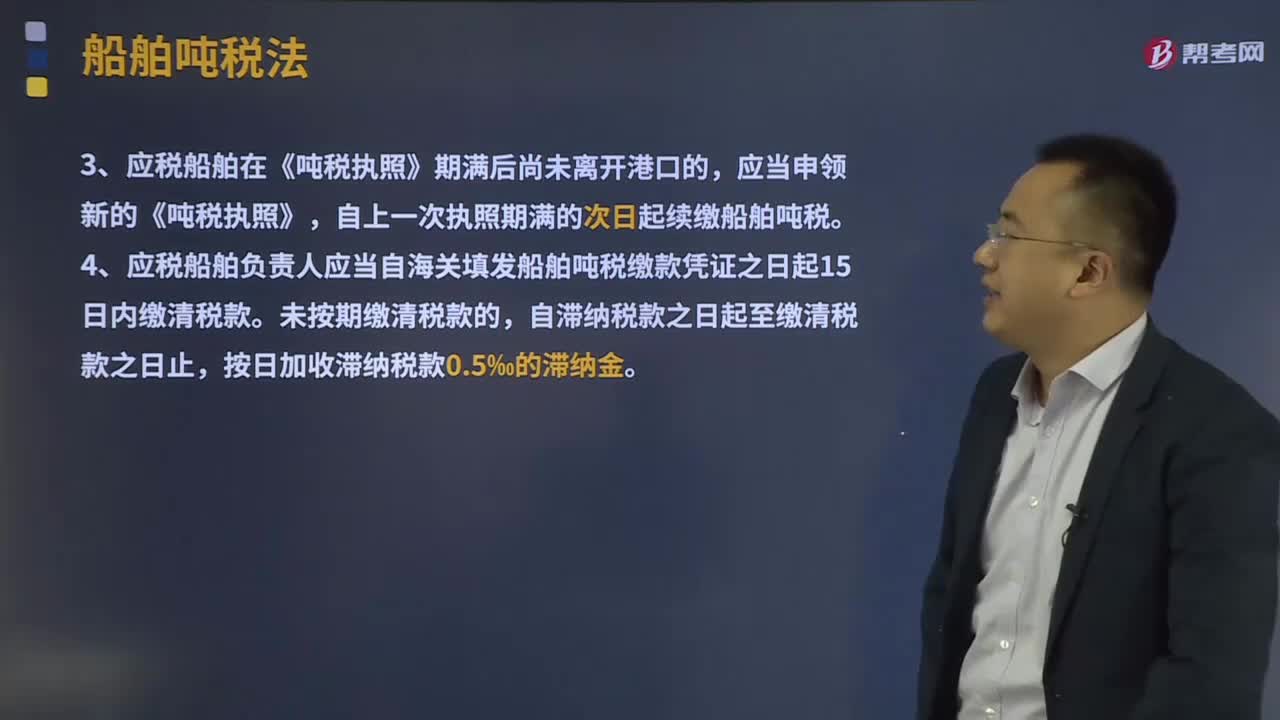

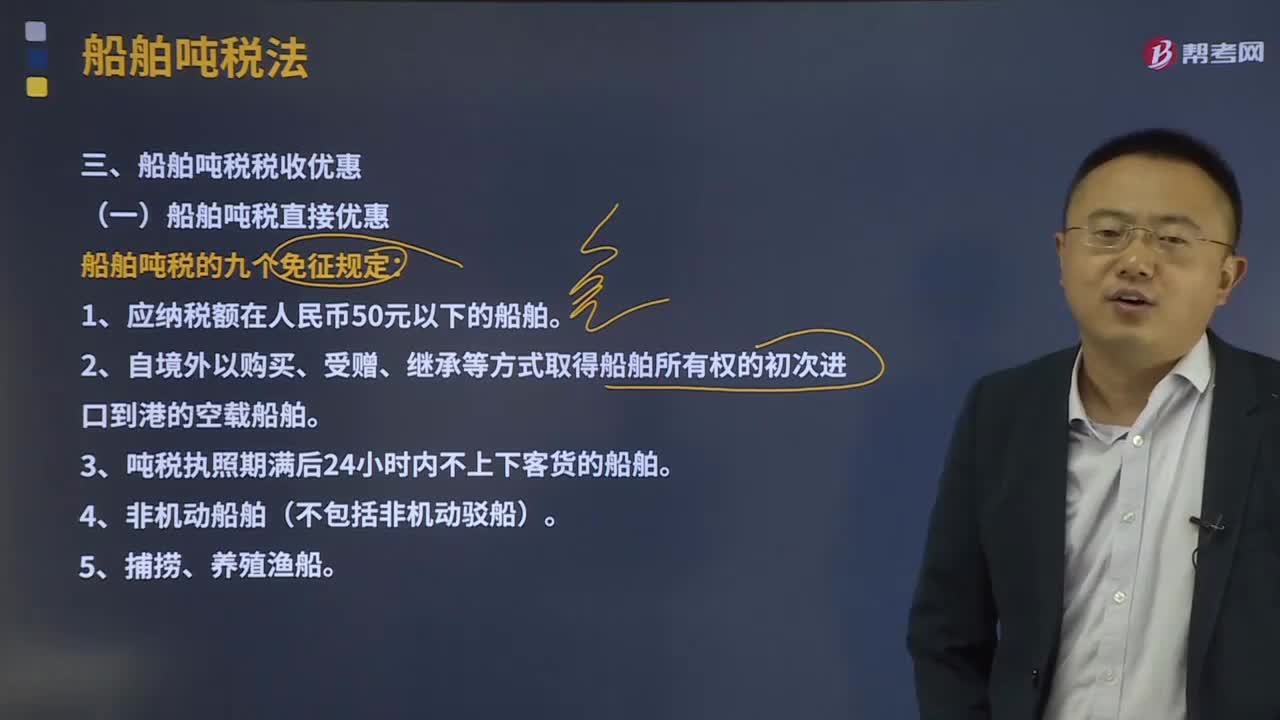

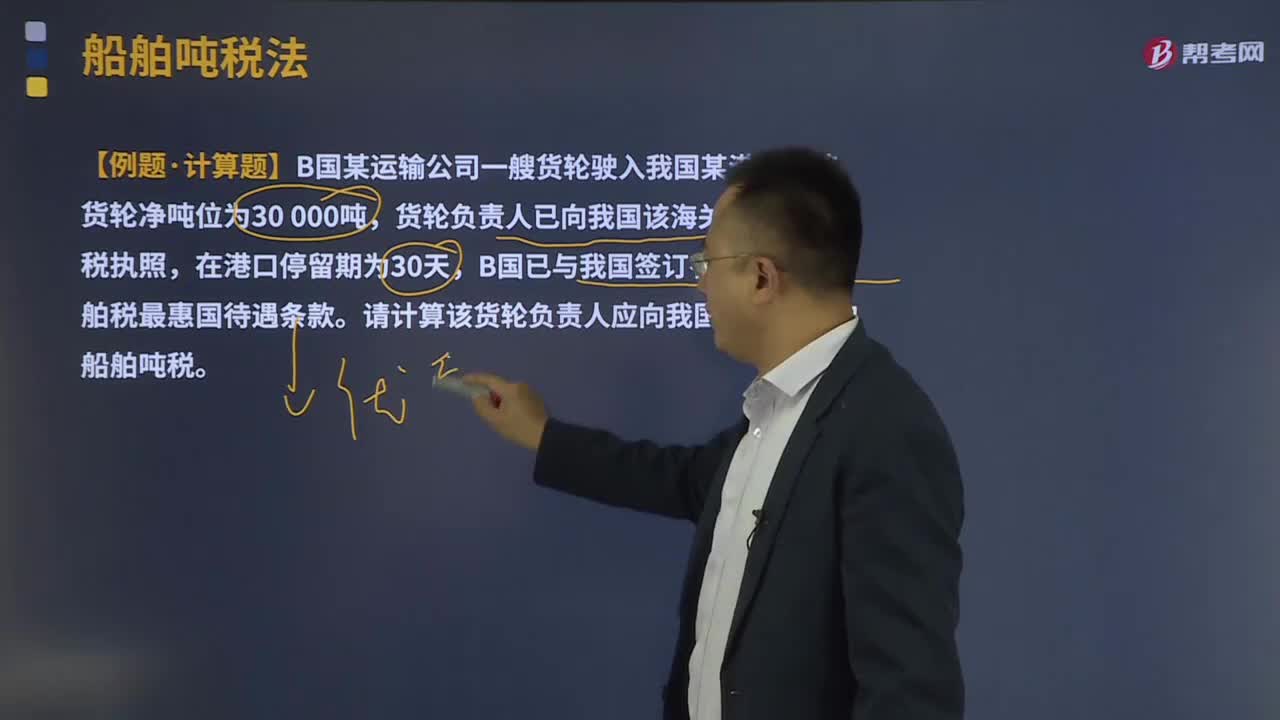

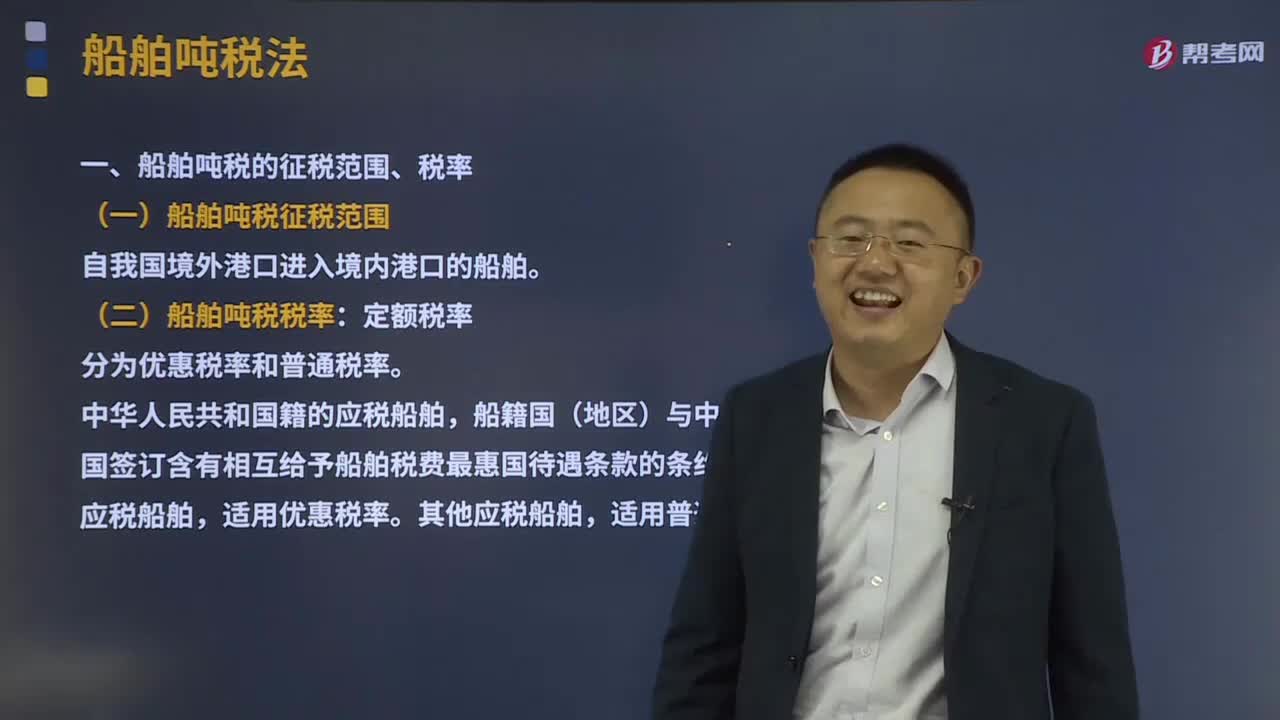

08:21船舶吨税的征税范围和税率分别是什么?:船舶吨税的征税范围和税率分别是什么?船舶吨税亦称“海关对外国籍船舶航行进出本国港口时。按船舶净吨位征收的税,其原因主要是外国船舶在本国港口行驶。(1)船舶吨税征税范围。(2)船舶吨税税率:中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶。其他应税船舶。1、拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款。

18:20

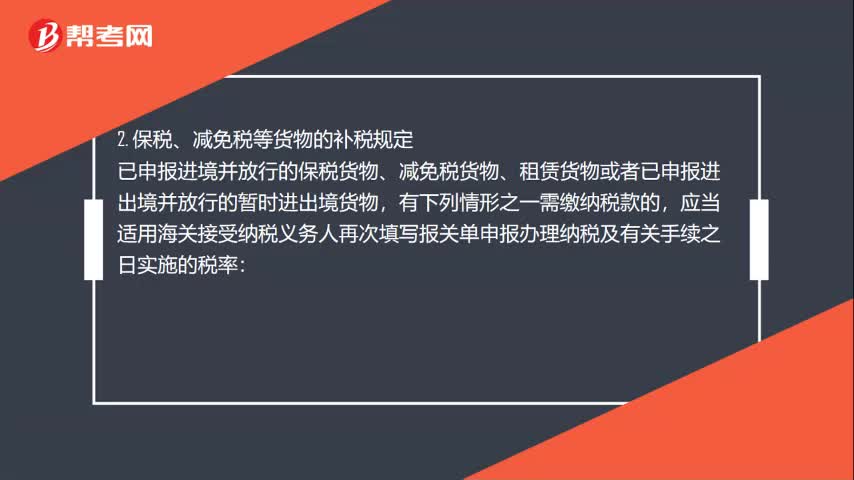

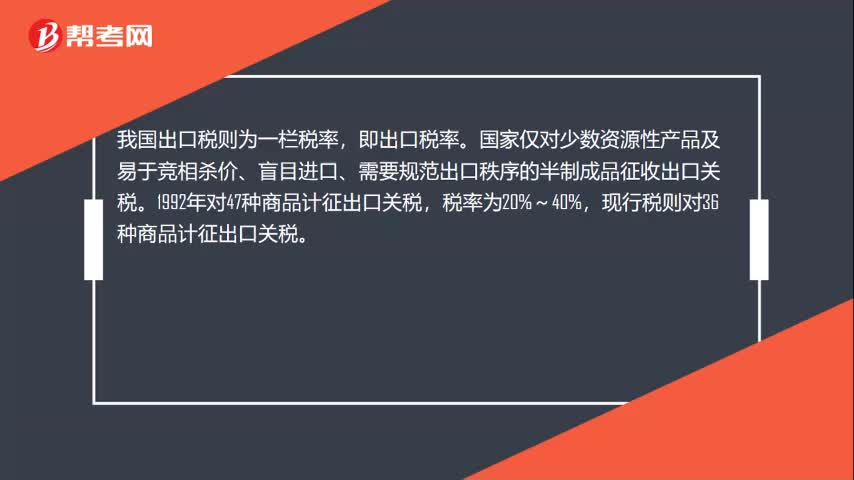

18:20出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

05:08

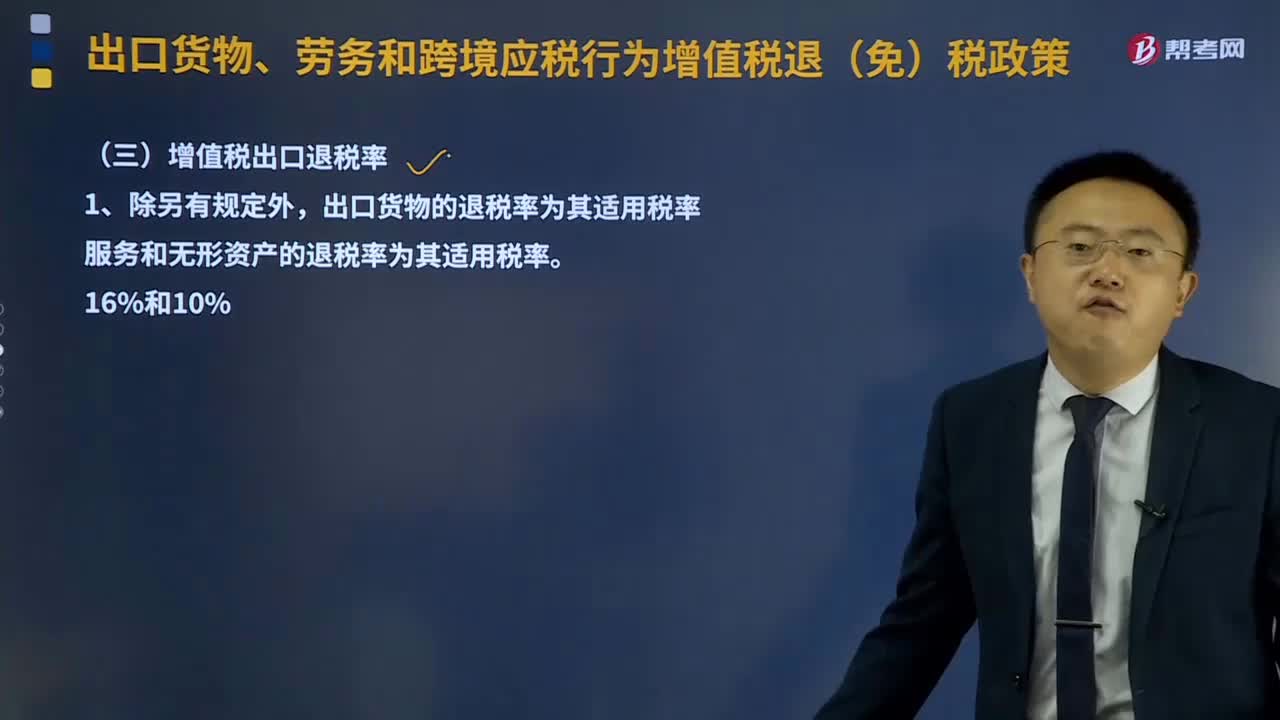

05:08什么是增值税出口退税率?:什么是增值税出口退税率?增值税出口退税率就是指出口退税率。其含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物的退税率为其适用税率。服务和无形资产的退税率为其适用税率。(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的。

04:42

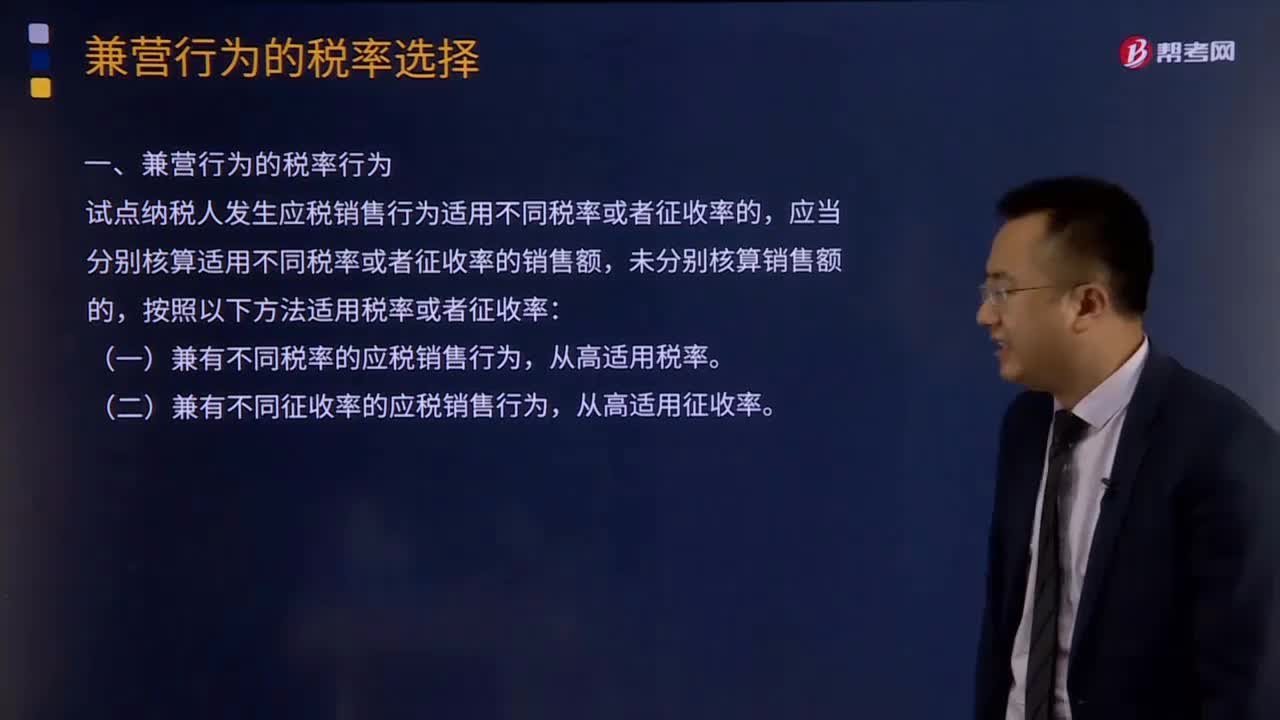

04:42兼营行为的税率选择有哪些?:兼营是指纳税人的经营中既包括销售货物和加工修理修配劳务,税法规定兼营行为的征税办法是,属于增值税的应税货物或劳务不论是否分开核算,而对营业税的应税劳务,纳税人可以选择是否分开核算,来选择是缴纳增值税还是营业税。试点纳税人发生应税销售行为适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,按照以下方法适用税率或者征收率:(一)兼有不同税率的应税销售行为。

01:57

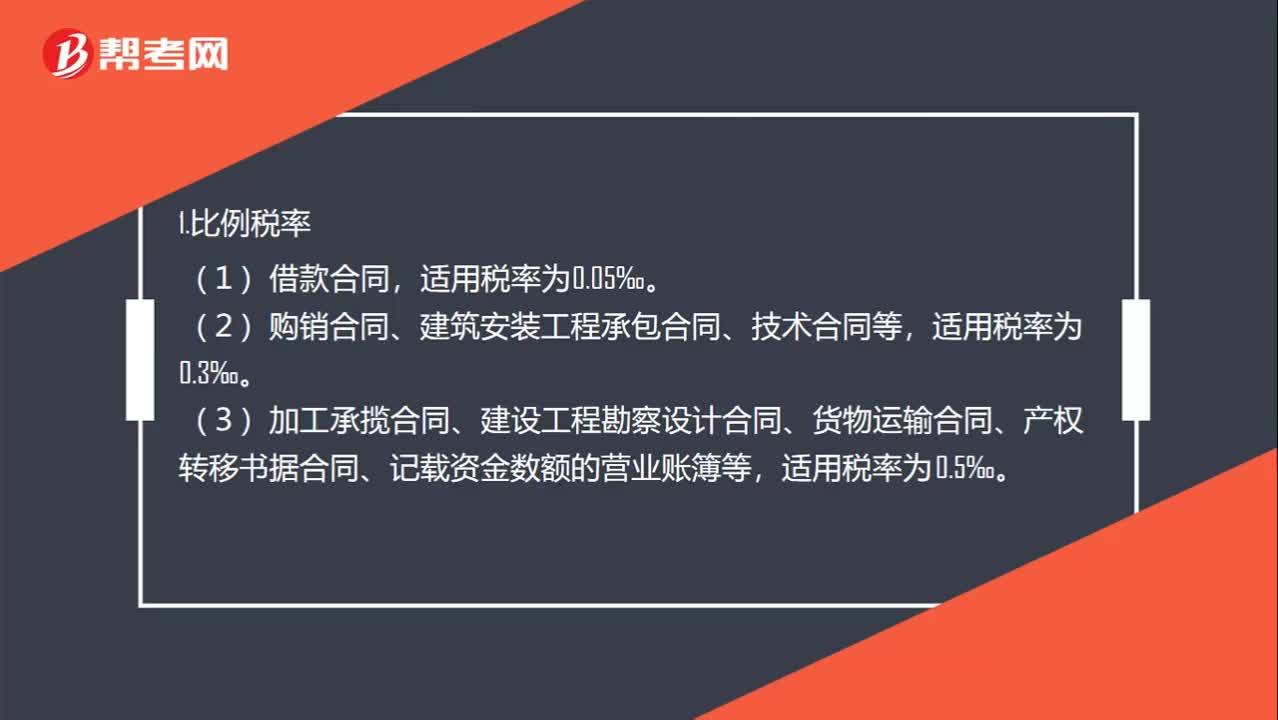

01:57印花税的税率是多少?:印花税的税率有“③营业账簿中记载资金的账簿(实收资本+资本公积);定额税率。②营业账簿中的其他账簿(日记账和各种明细账等);1.比例税率。(2)购销合同、建筑安装工程承包合同、技术合同等,(3)加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据合同、记载资金数额的营业账簿等,(4)财产租赁合同、仓储保管合同、财产保险合同等,适用税率为1‰。2.定额税率,对无法计算金额的凭证。

00:28

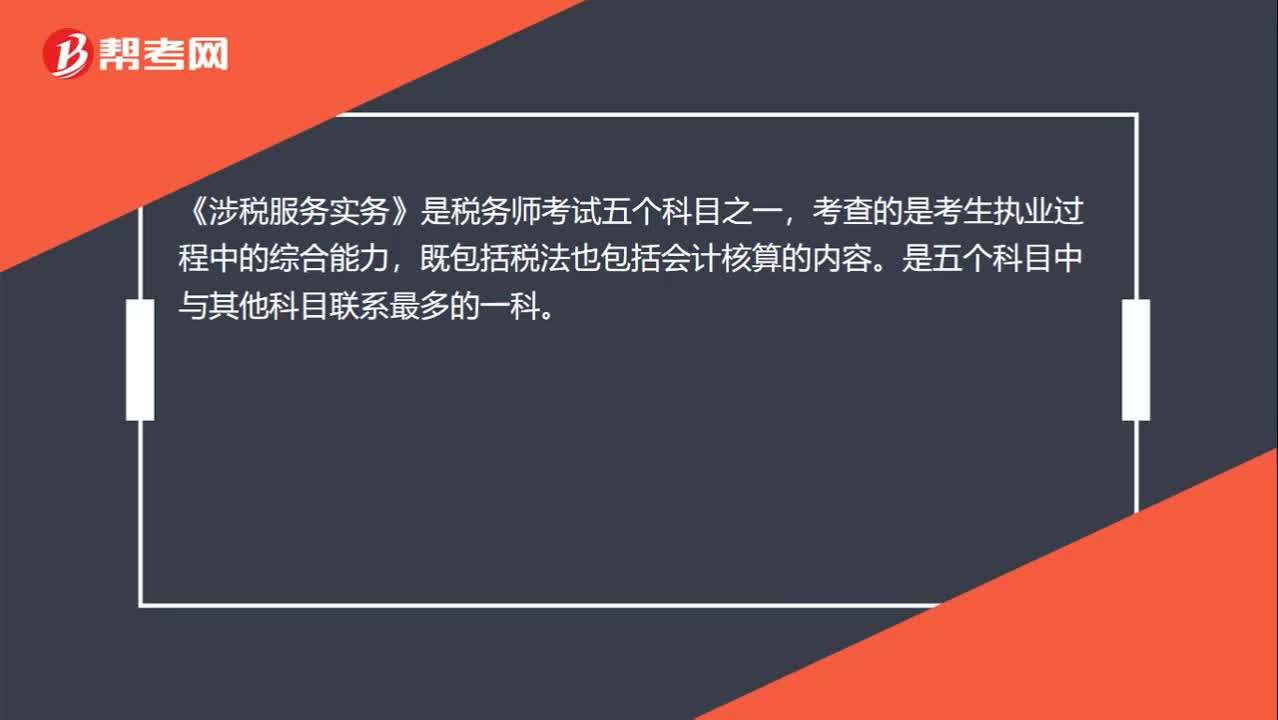

00:28什么是税务师涉税服务实务?:什么是税务师涉税服务实务?《涉税服务实务》是税务师考试五个科目之一,考查的是考生执业过程中的综合能力,既包括税法也包括会计核算的内容。是五个科目中与其他科目联系最多的一科。

00:47

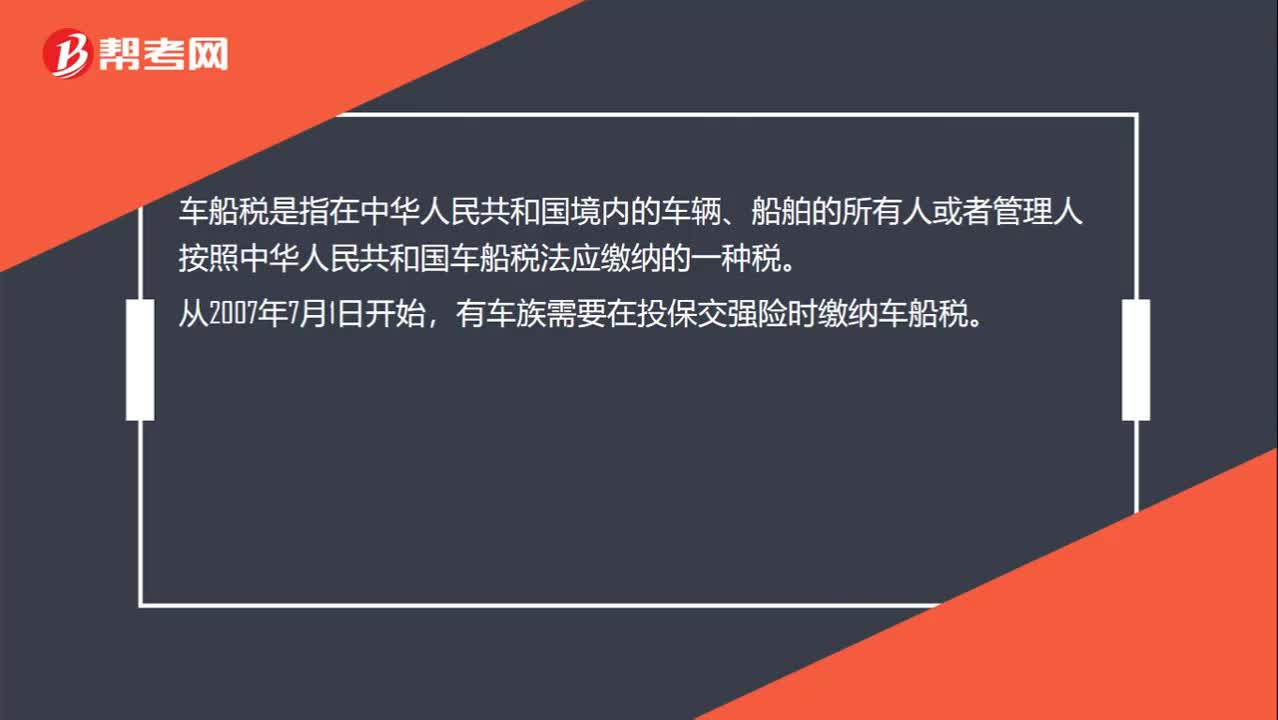

00:47什么是车船税?:什么是车船税?车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”从事机动车第三者责任强制保险业务的。保险机构“为机动车车船税的扣缴义务人”

00:50

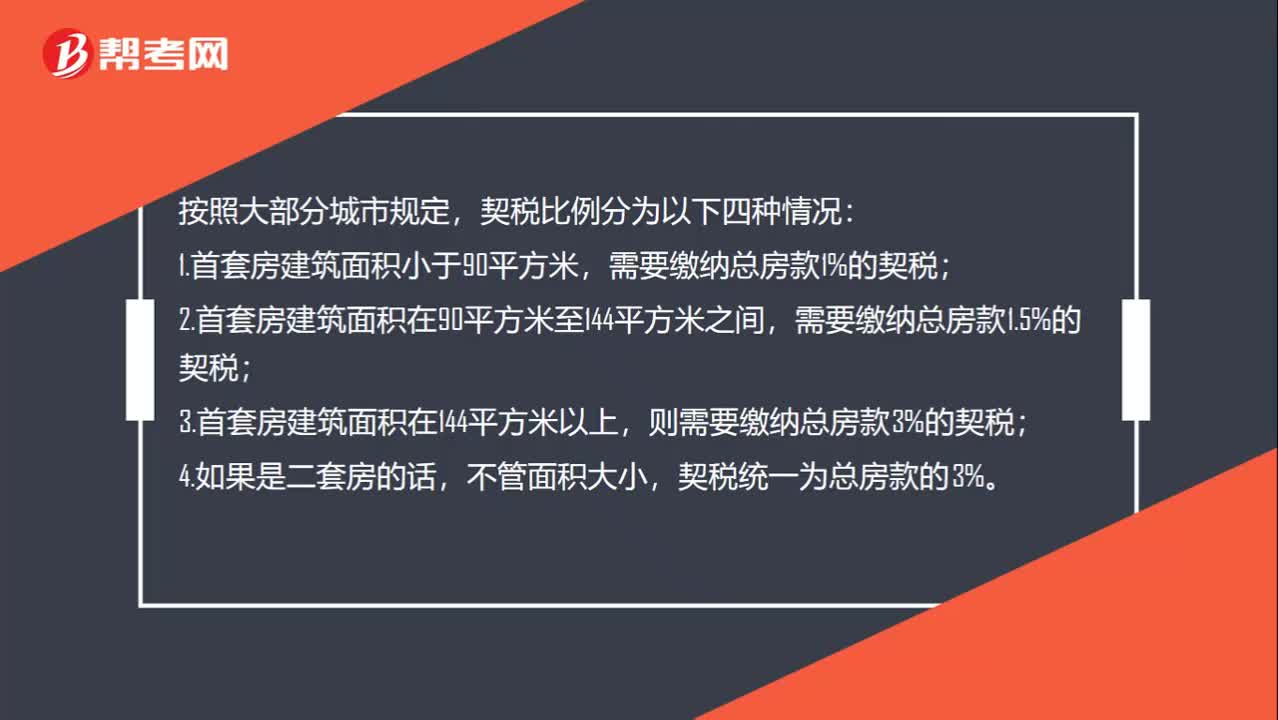

00:50契税税率是多少?:契税税率是多少?按照大部分城市规定,契税比例分为以下四种情况:1.首套房建筑面积小于90平方米,需要缴纳总房款1%的契税;2.首套房建筑面积在90平方米至144平方米之间,3.首套房建筑面积在144平方米以上,则需要缴纳总房款3%的契税;4.如果是二套房的话,不管面积大小,契税统一为总房款的3%。

01:09

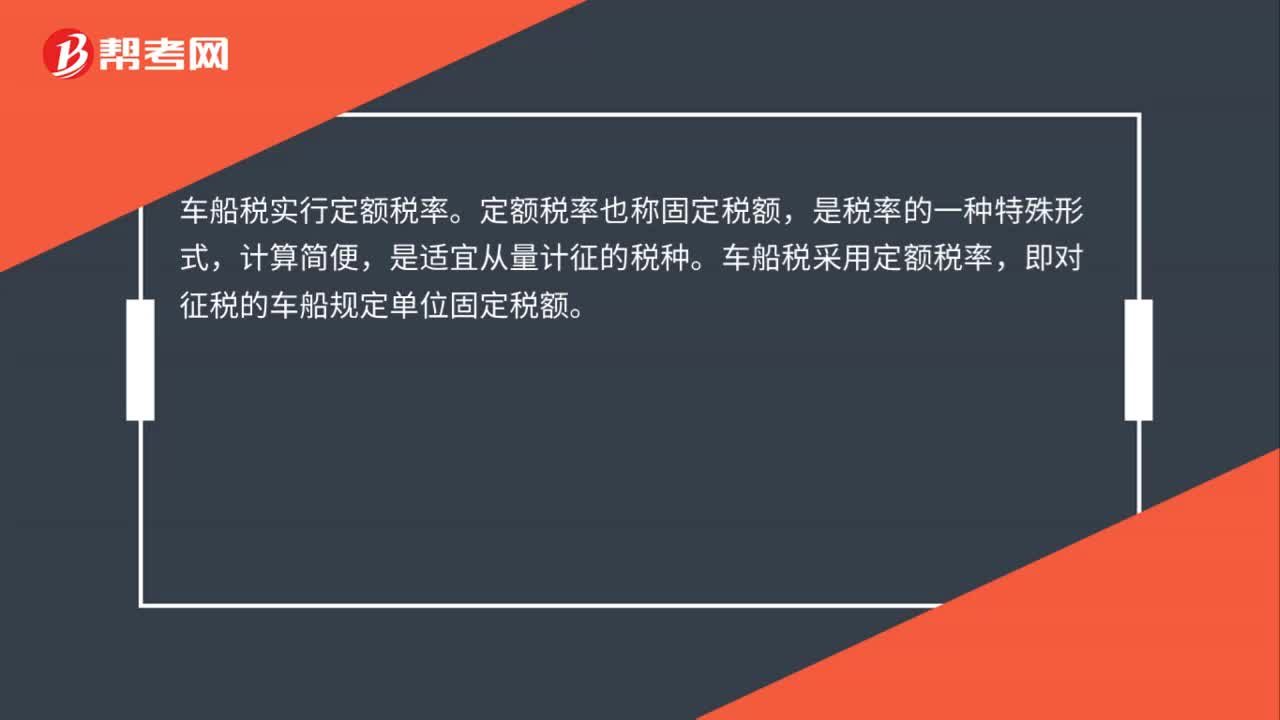

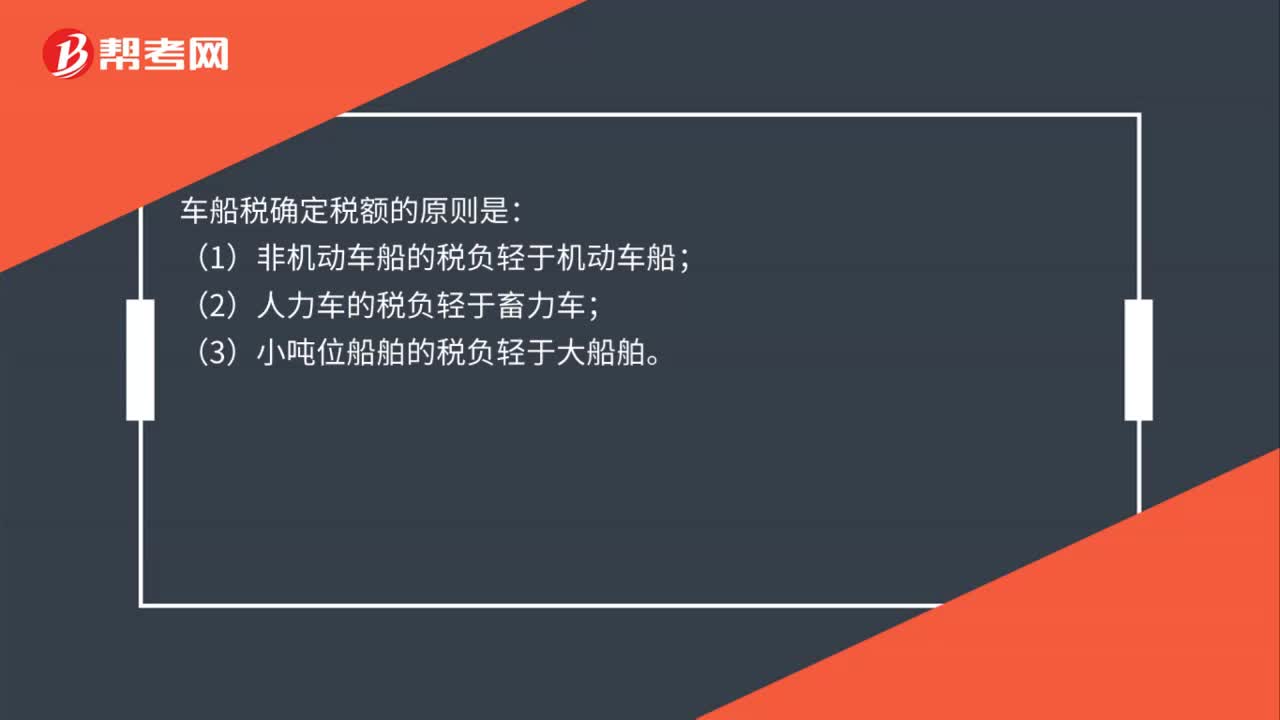

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

01:03

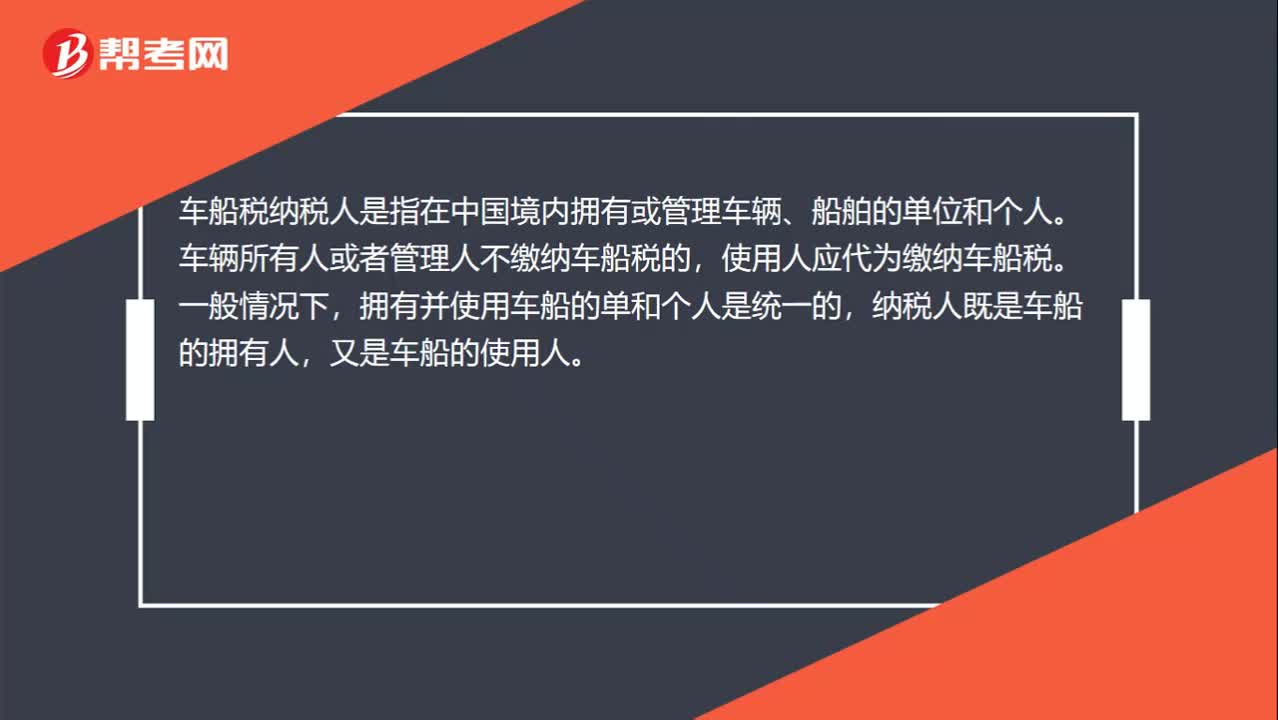

01:03车船税纳税人是谁?:车船税纳税人是谁?车船税纳税人是指在中国境内拥有或管理车辆、船舶的单位和个人。车辆所有人或者管理人不缴纳车船税的,使用人应代为缴纳车船税。拥有并使用车船的单和个人是统一的,纳税人既是车船的拥有人,又是车船的使用人。拥有人与使用人不一致时,如果车辆拥有人未缴纳车船税,使用人应当代为缴纳车船税。外商投资企业、外国企业、华侨和香港、澳门,台湾同胞投资兴办的企业,外籍人员和香港、澳门。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

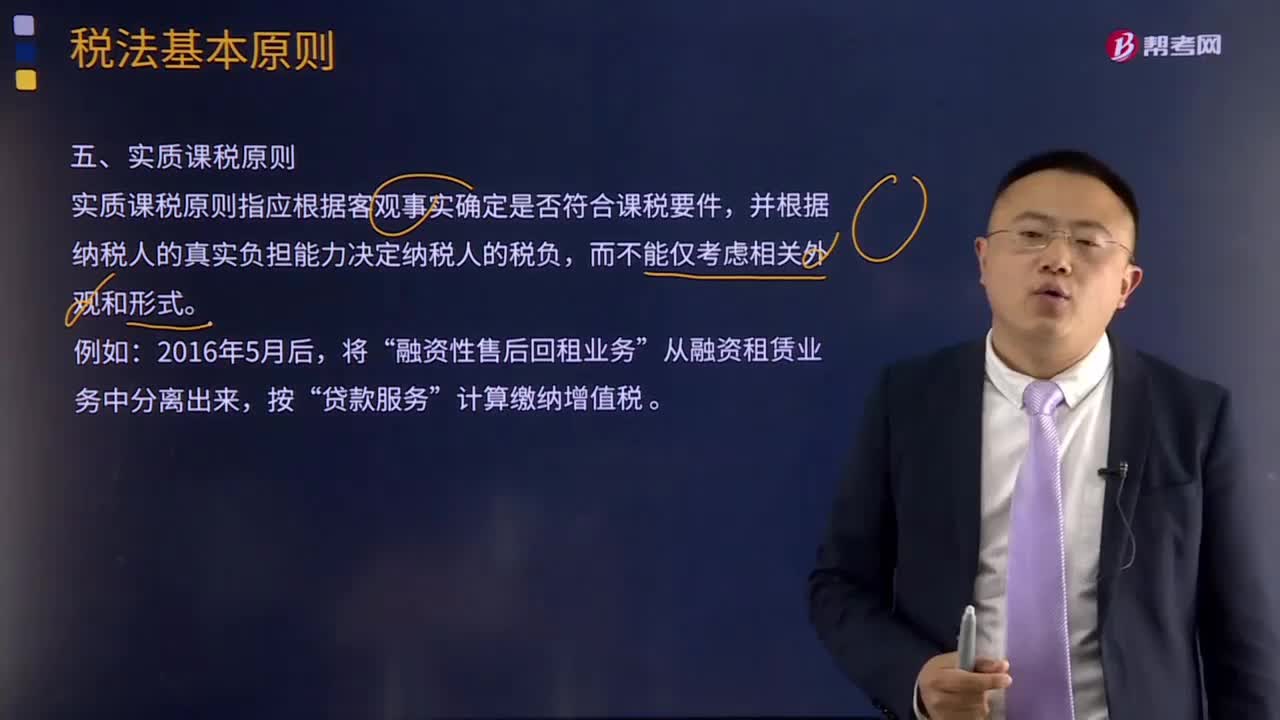

06:46

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日