下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

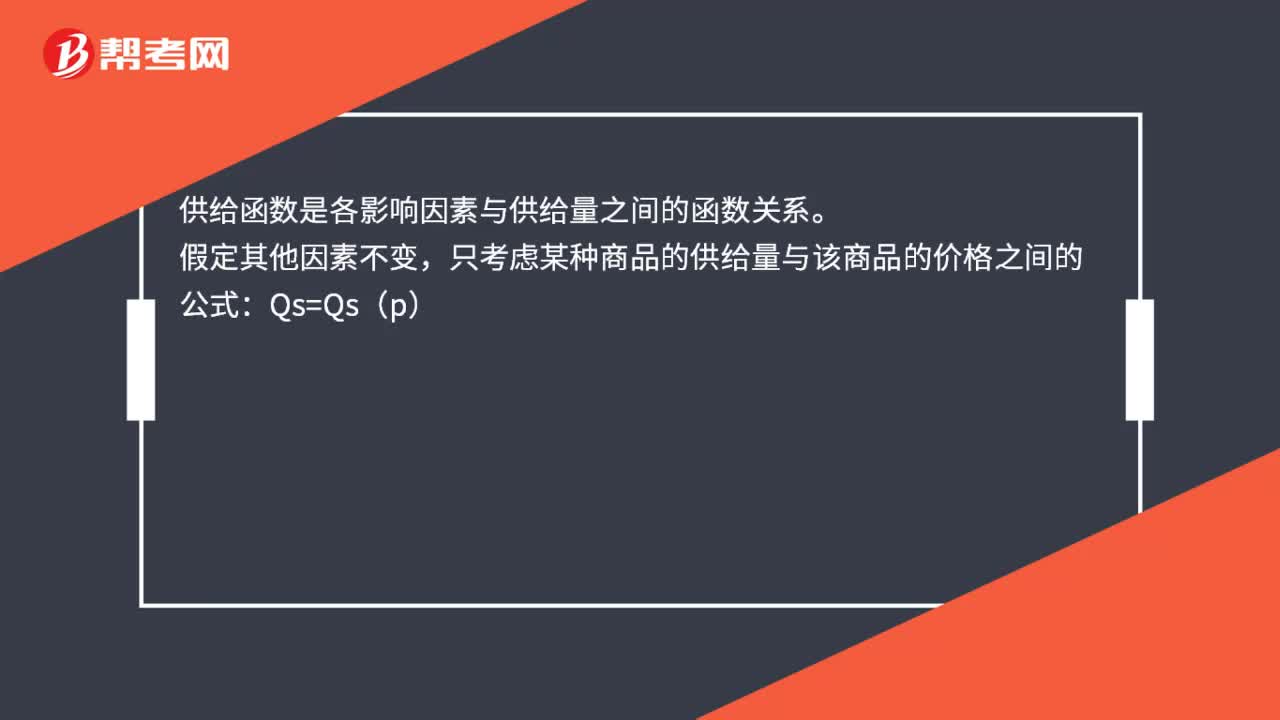

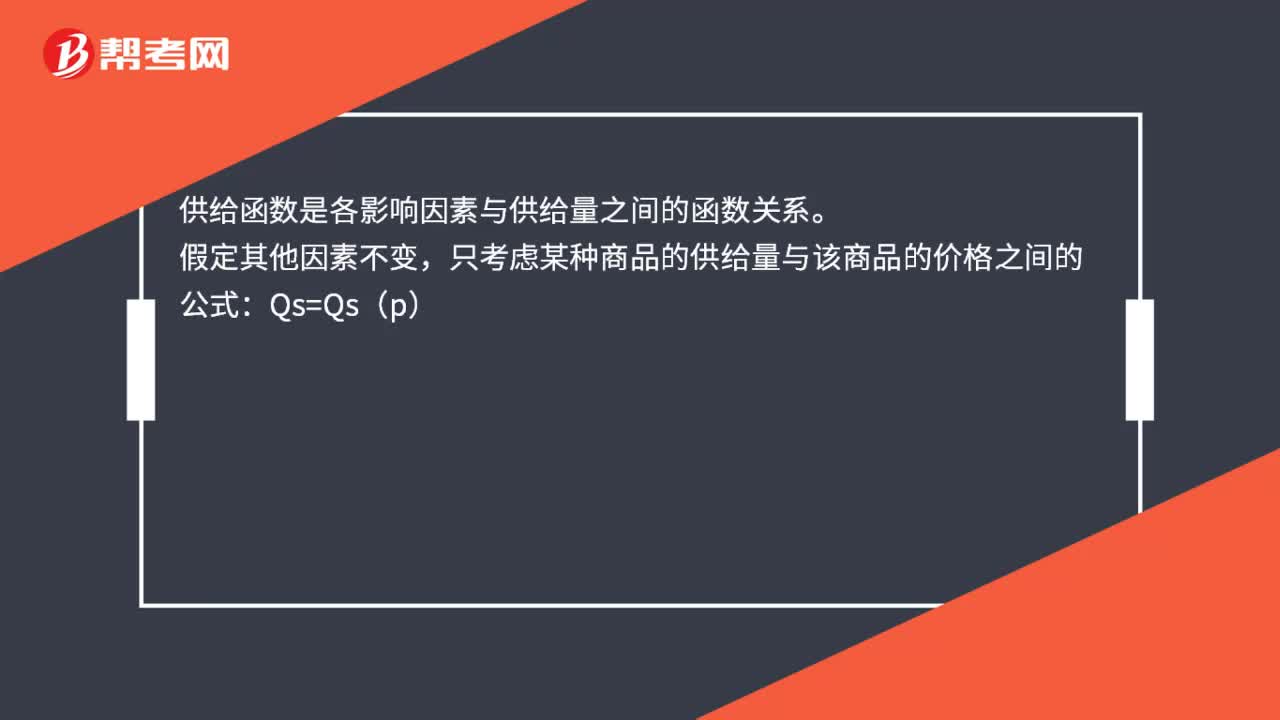

00:21供给函数公式是什么?:供给函数公式是什么?供给函数是各影响因素与供给量之间的函数关系。假定其他因素不变,只考虑某种商品的供给量与该商品的价格之间的公式:Qs=Qs(p)

00:52

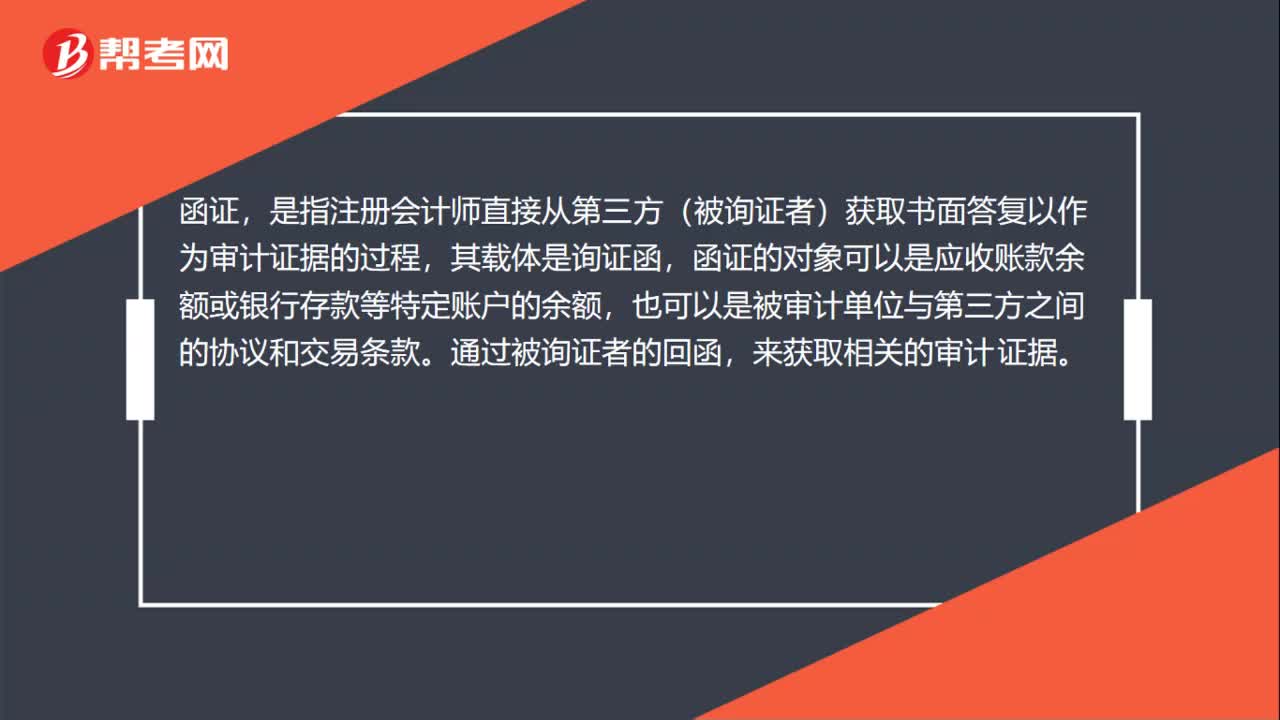

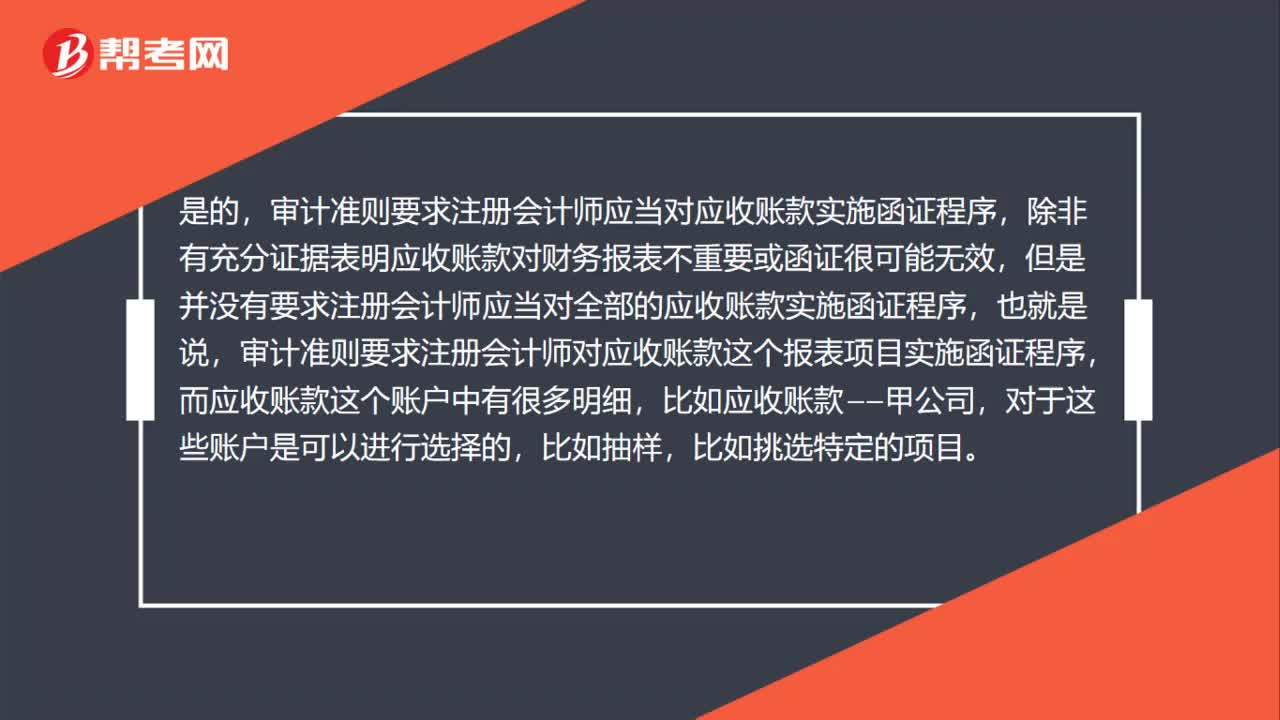

00:52不重要或者函证很可能无效才可以不对应收账款实施函证吗?:不重要或者函证很可能无效才可以不对应收账款实施函证吗?是的,审计准则要求注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效,但是并没有要求注册会计师应当对全部的应收账款实施函证程序,也就是说,审计准则要求注册会计师对应收账款这个报表项目实施函证程序,而应收账款这个账户中有很多明细,比如应收账款——甲公司,对于这些账户是可以进行选择的,比如抽样。

04:24

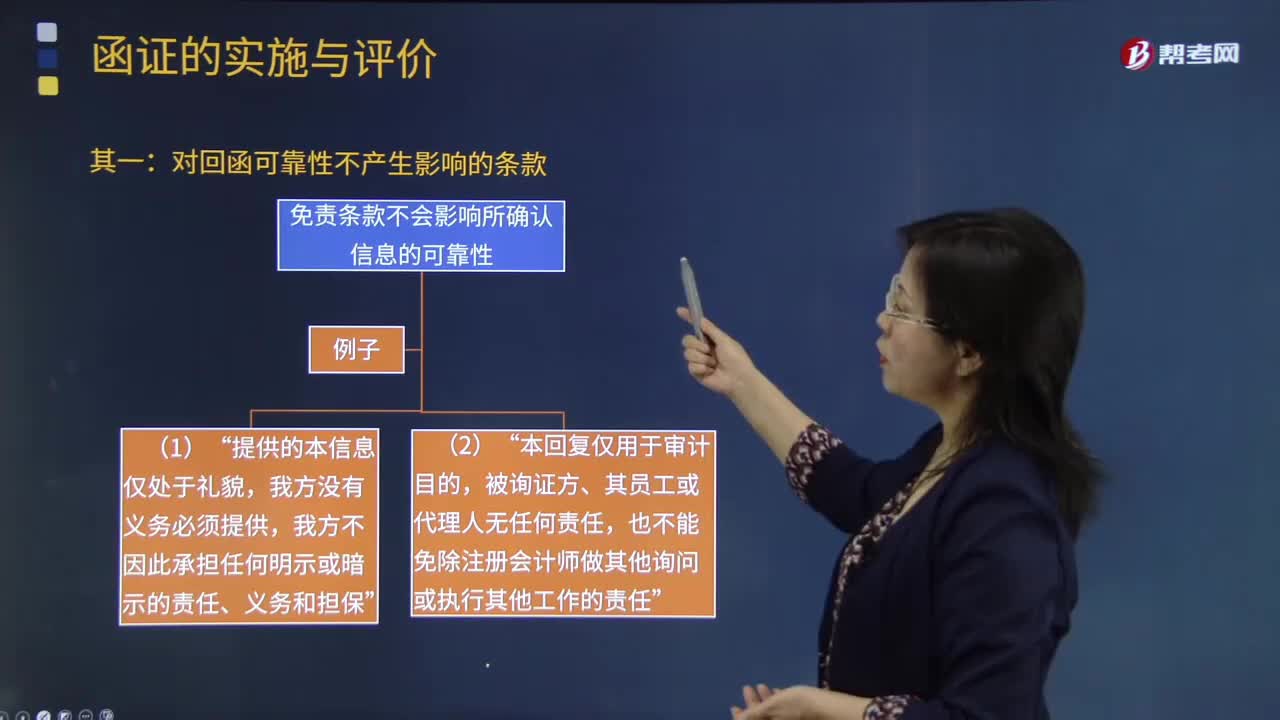

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

02:12

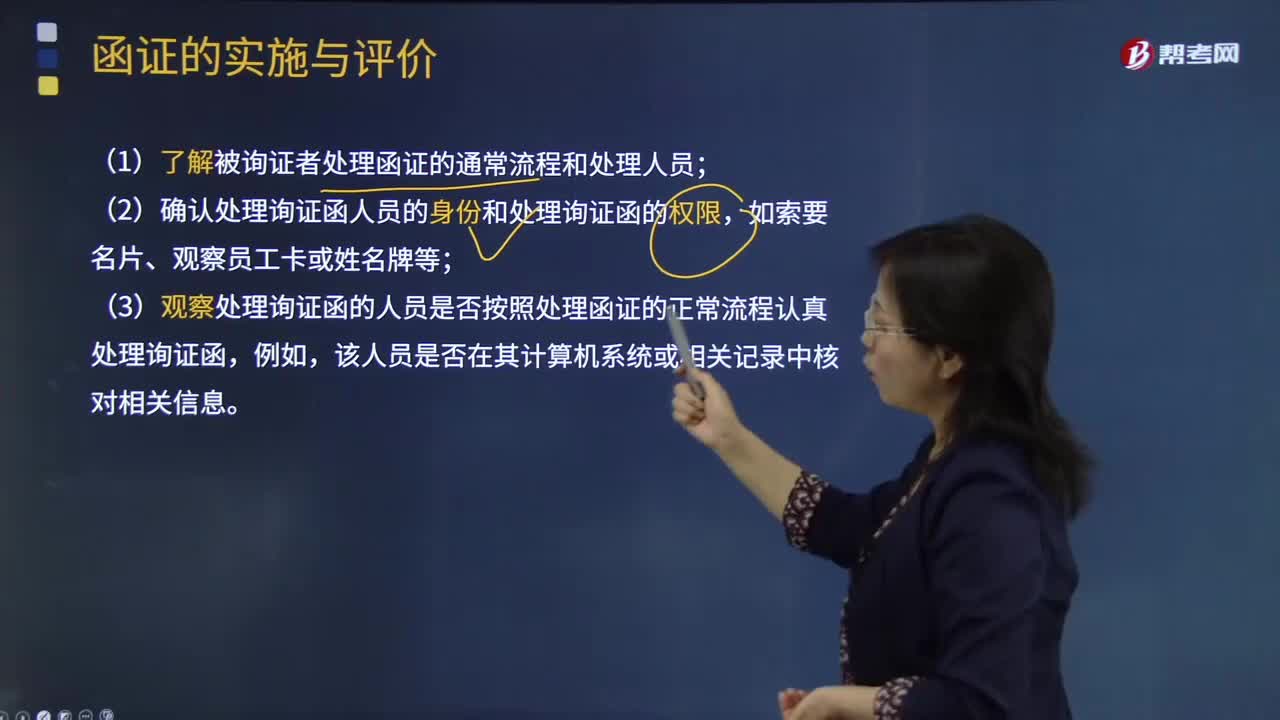

02:12怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?:怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?(1)了解被询证者处理函证的通常流程和处理人员,(2)确认处理询证函人员的身份和处理询证函的权限;(3)观察处理询证函的人员是否按照处理函证的正常流程认真处理询证函,该人员是否在其计算机系统或相关记录中核对相关信息,①注册会计师和回函者采用一定的程序为电子形式的回函创造安全环境,如果注册会计师确信这种程序安全并得到适当控制。

03:43

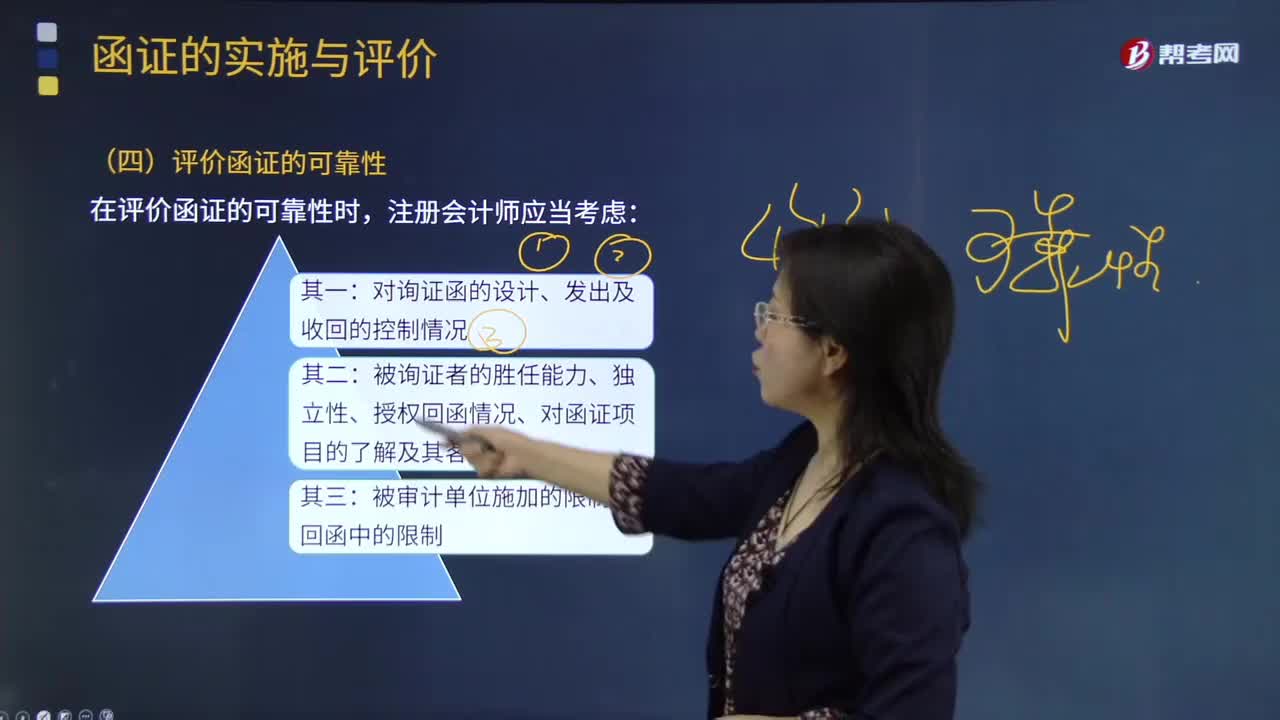

03:43怎样评价通过邮寄方式收到的回函的可靠性?:怎样评价通过邮寄方式收到的回函的可靠性?被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及客观性;是否与注册会计师发出的询证函是同一份;(2)回函是否由被询证者直接寄给注册会计师;(3)寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

01:44

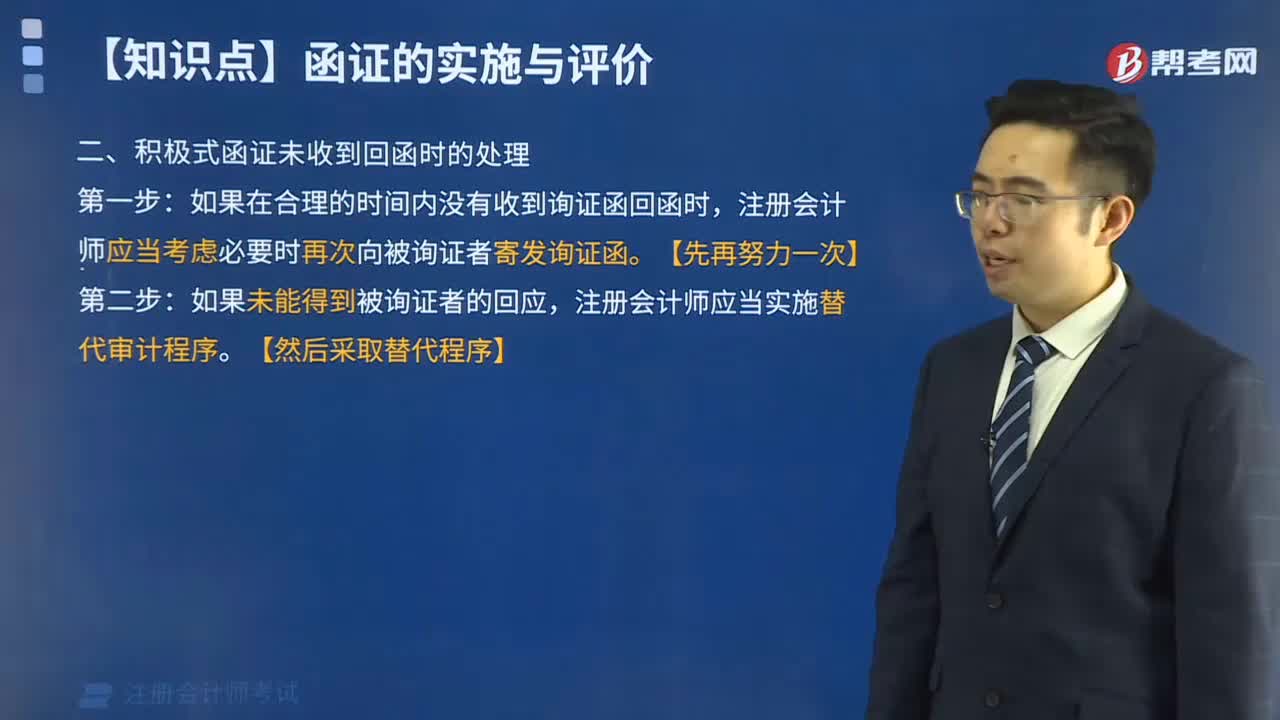

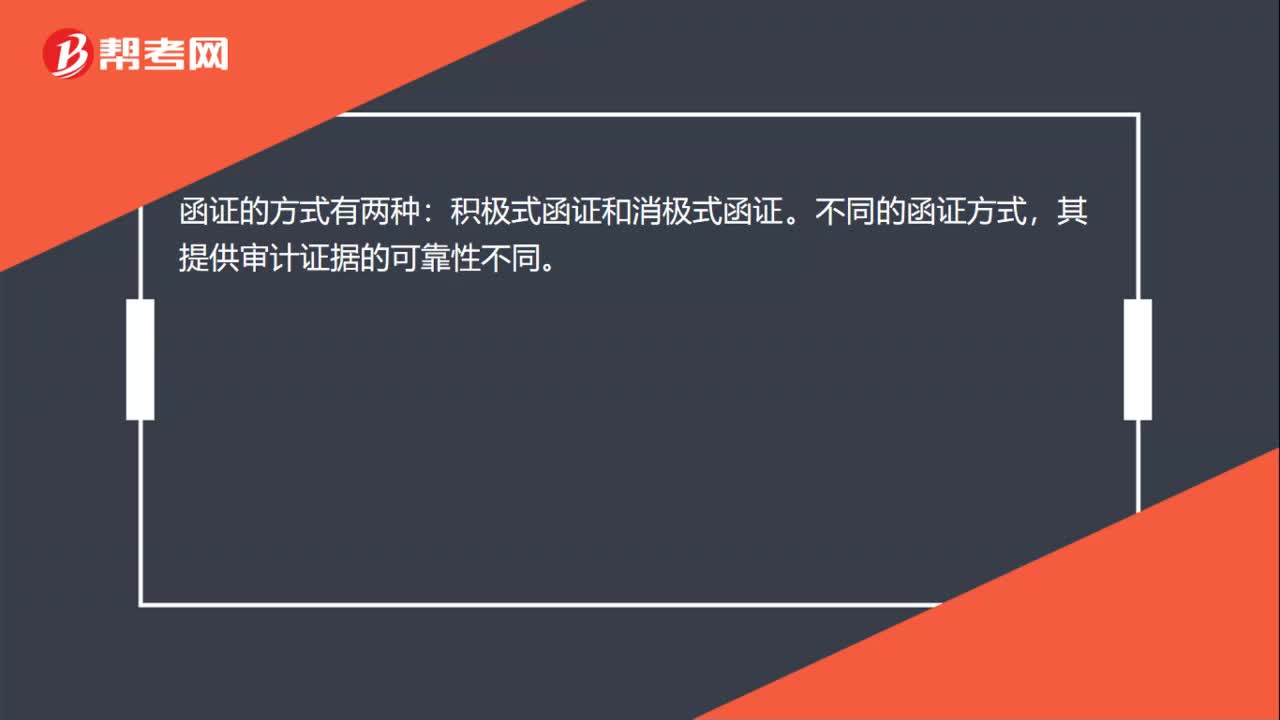

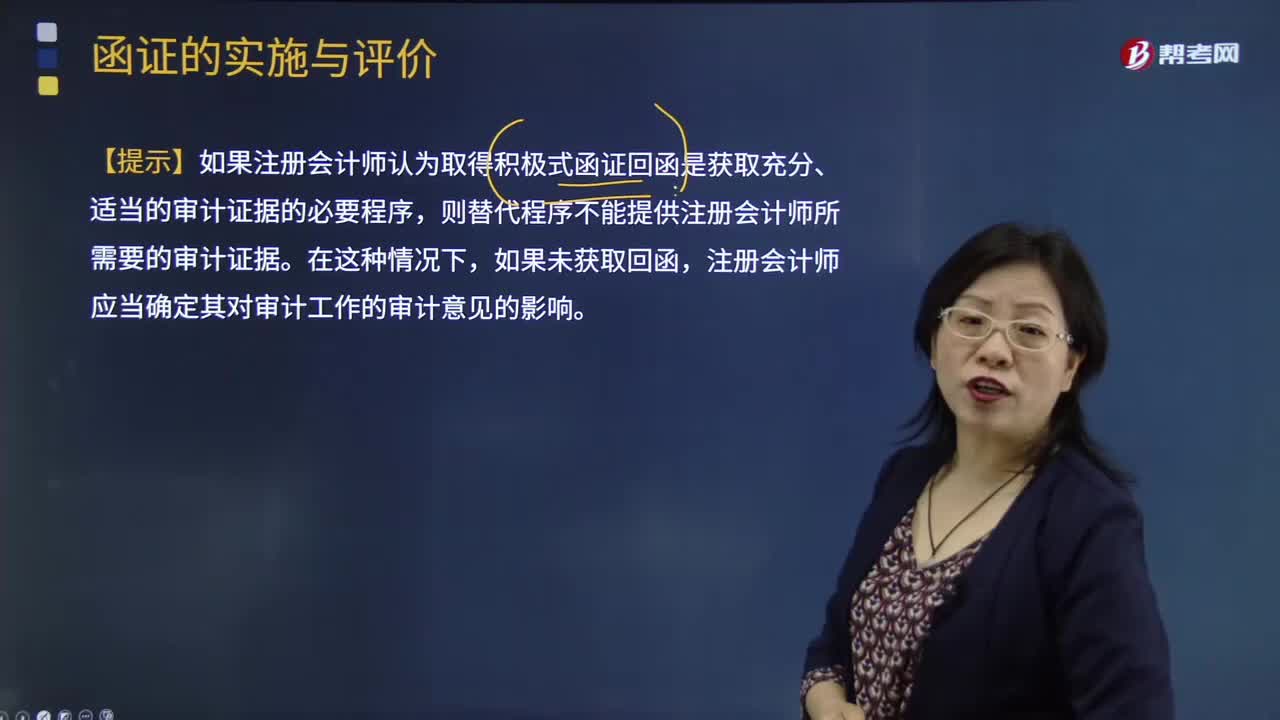

01:44积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?:积极式函证未收到回函时的处理与评价审计证据的充分性和适当性时应考虑的因素有哪些?替代审计程序应能提供与函证同样效果的审计证据,【提示】如果注册会计师认为取得积极式函证回函是获取充分、适当的审计证据的必要程序。则替代程序不能提供注册会计师所需要的审计证据,注册会计师应当确定其对审计工作的审计意见的影响,且取得积极式询证函回函是获取充分、适当的审计证据的必要程序;

06:49

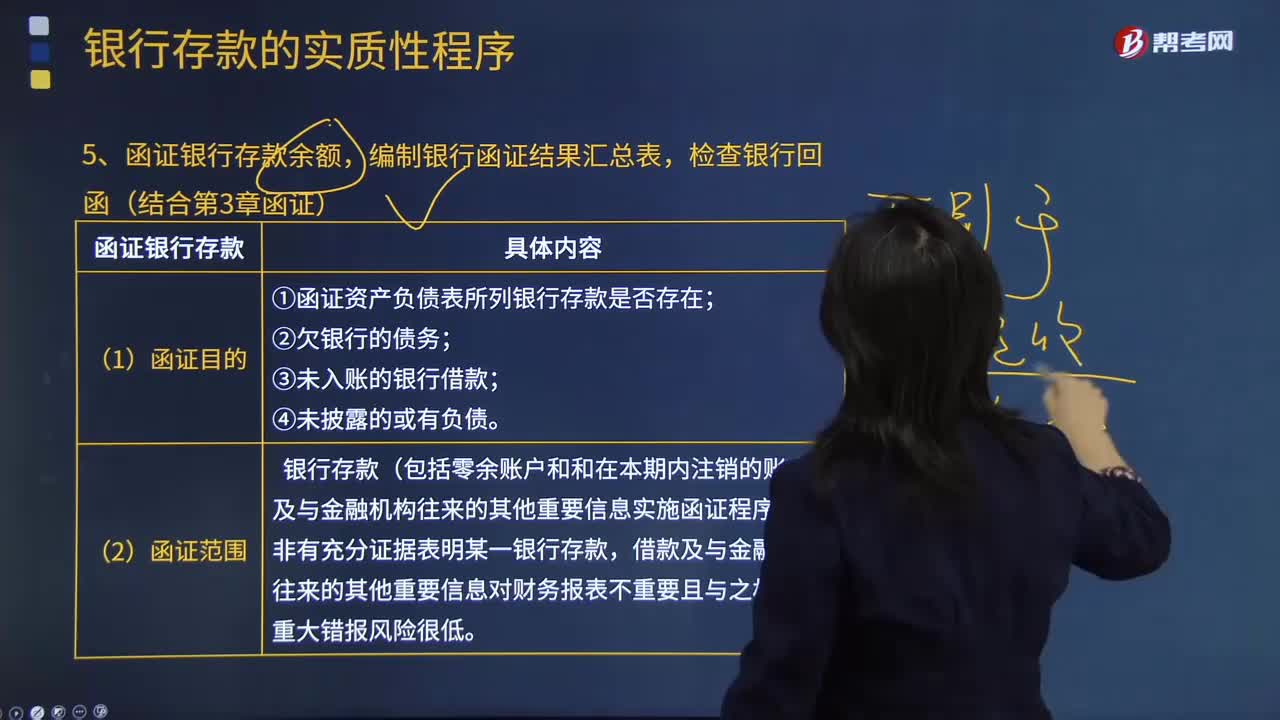

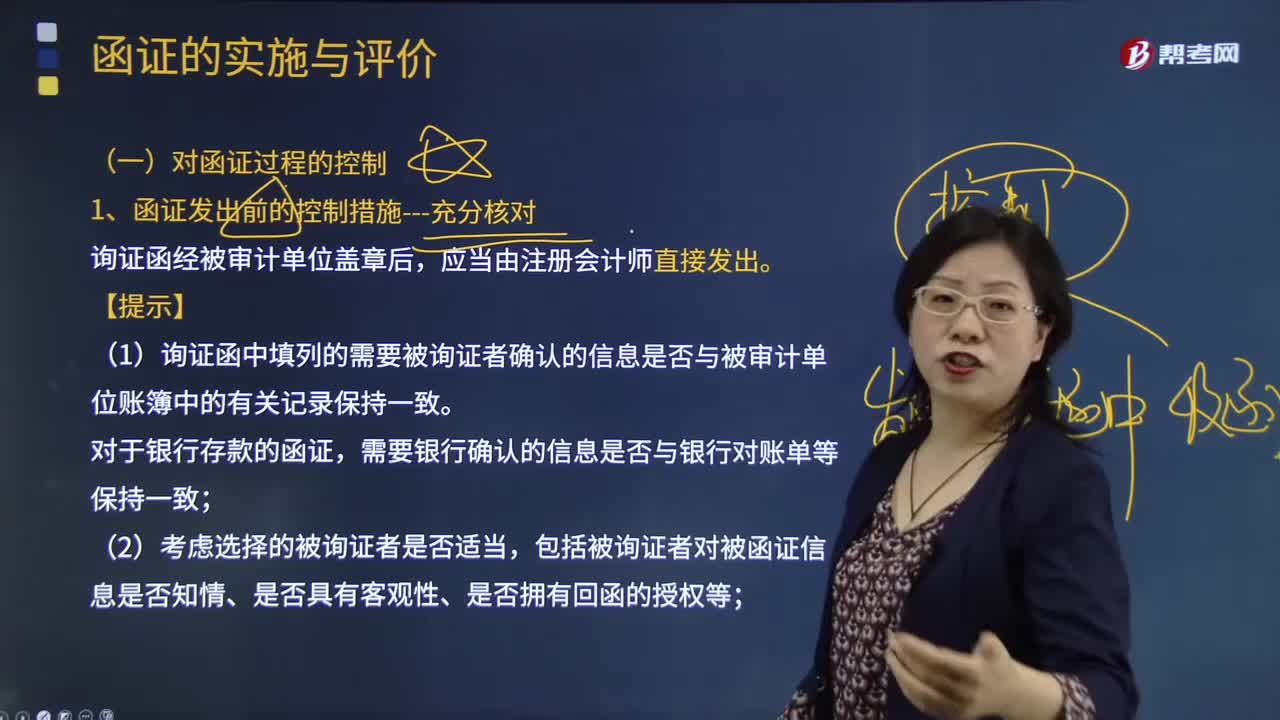

06:49怎样对函证过程进行控制?:(1)询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。(3)是否已在询证函中正确填列被询证者直接向注册会计师回函的地址。(4)是否已将被询证者的名称、地址与被审计单位有关记录进行核对:③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对。可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中的对方单位名称、地址进行核对。

03:59

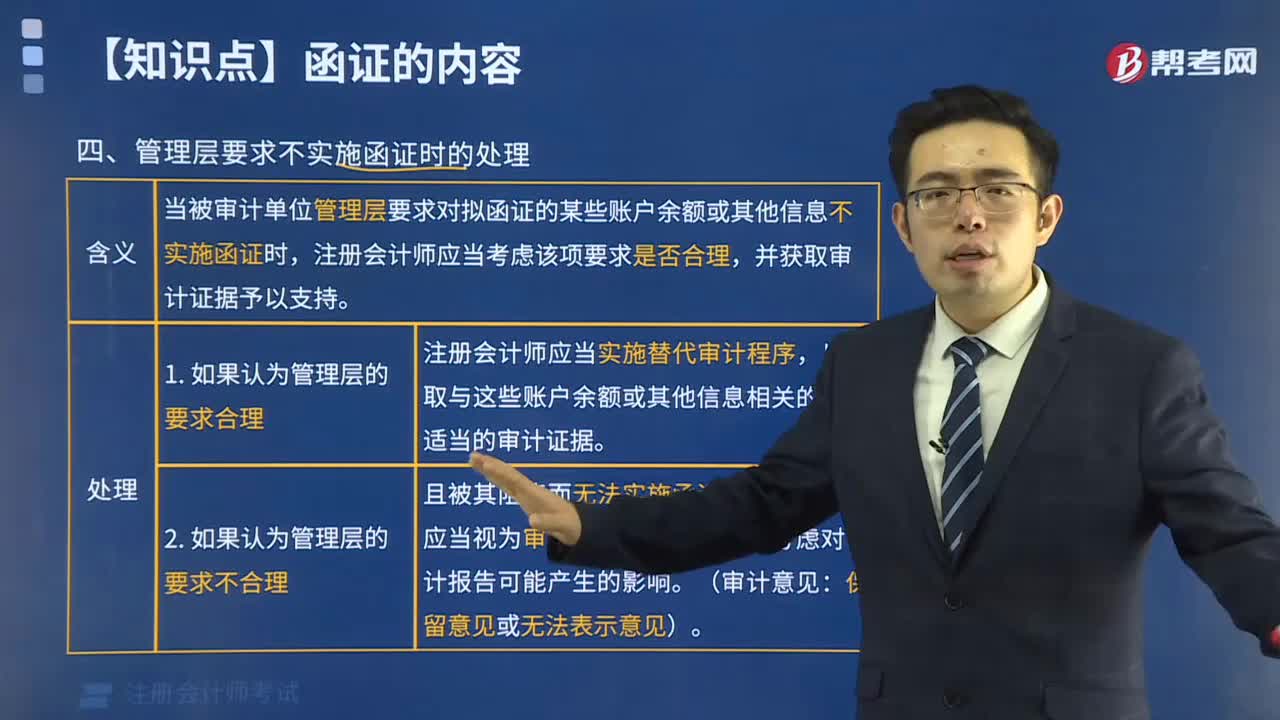

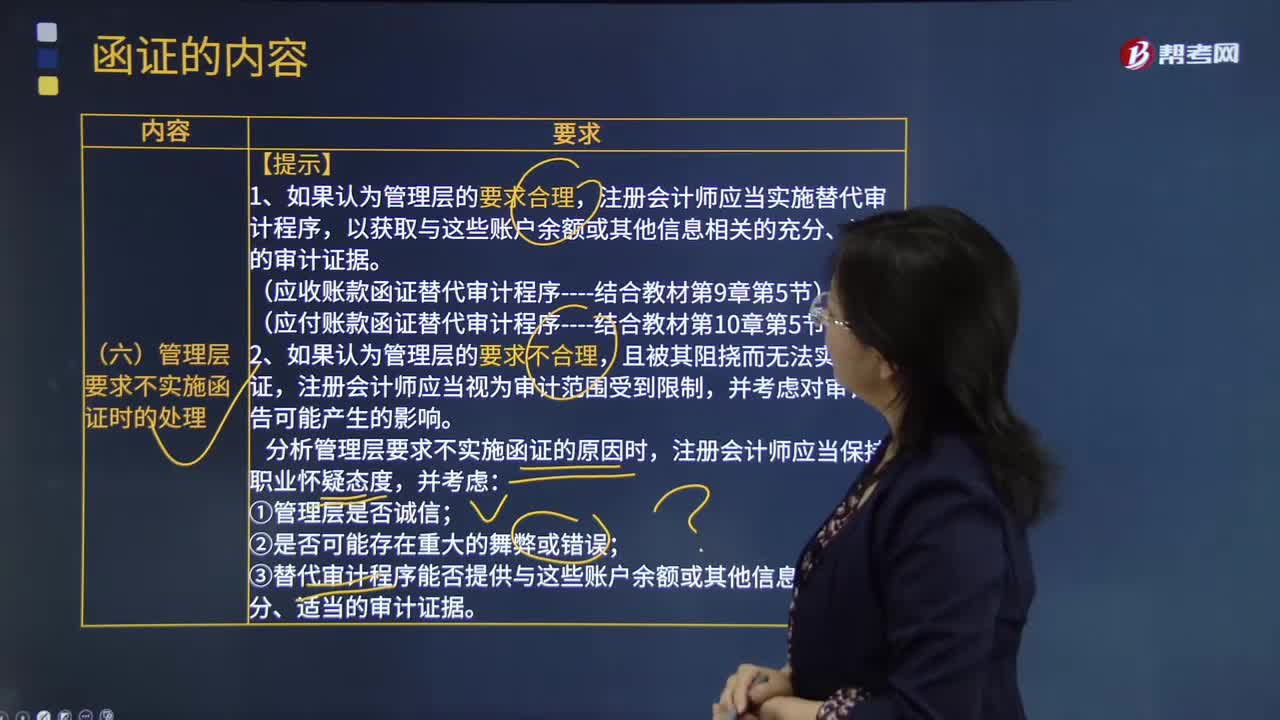

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

00:37

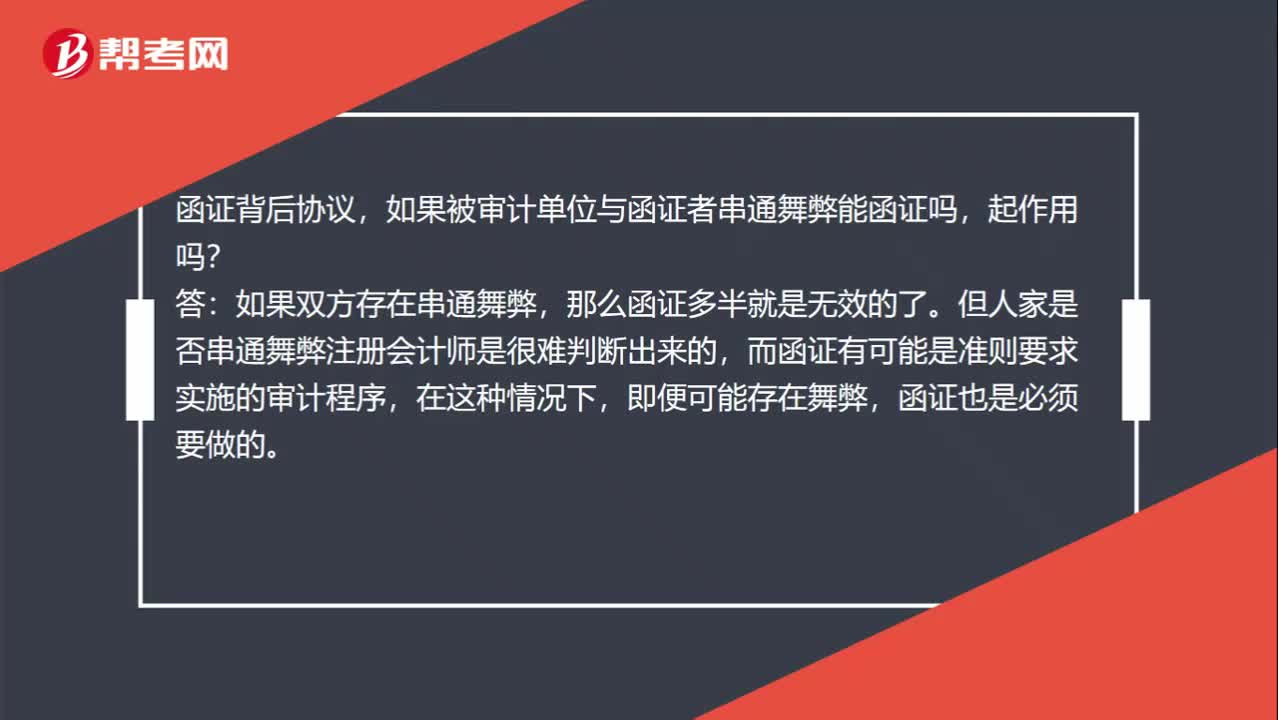

00:37函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?:函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?如果双方存在串通舞弊,那么函证多半就是无效的了。但人家是否串通舞弊注册会计师是很难判断出来的,而函证有可能是准则要求实施的审计程序,在这种情况下,即便可能存在舞弊,函证也是必须要做的。

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

12:58

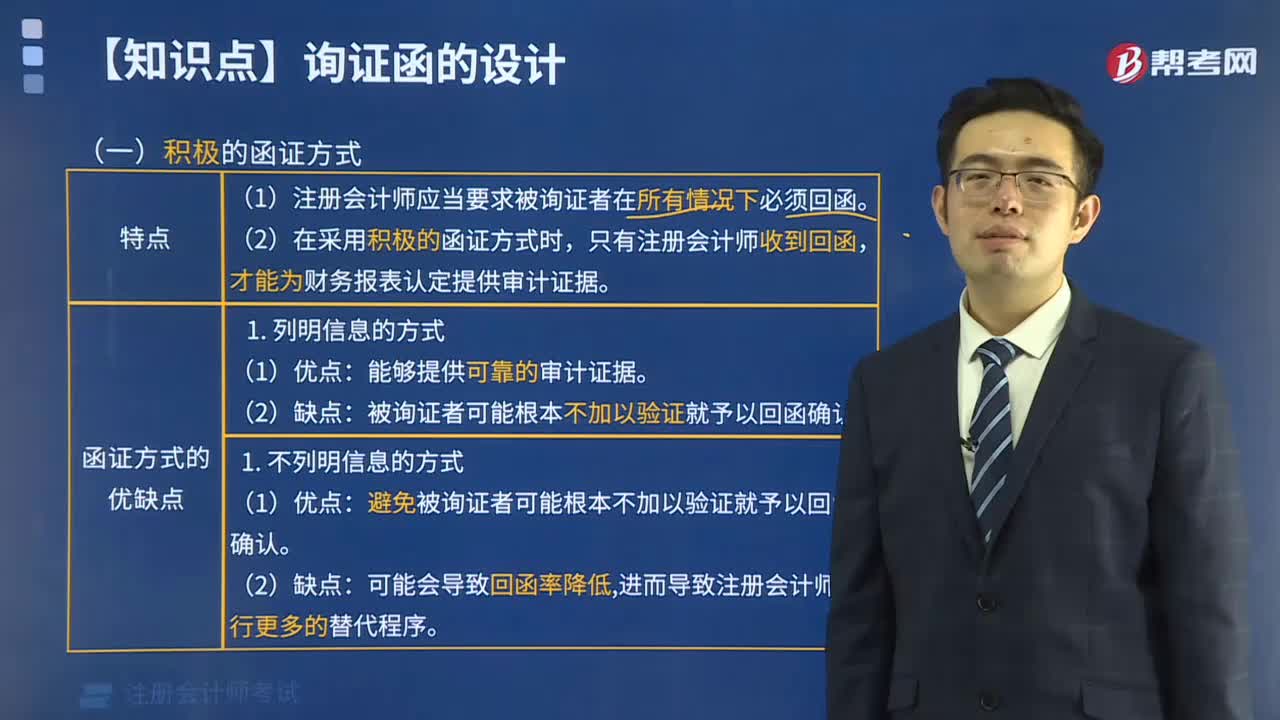

12:58企业询证函的格式有几种类型?:企业询证函格式有哪些?企业询证函是企业在财产清查中为了核实来往款项的真实性而寄送往来单位的一种核对函件。企业询证函通常包括双方在截止于特定日期的往来款项余额。参考格式3——积极式询证函(格式三):

04:38

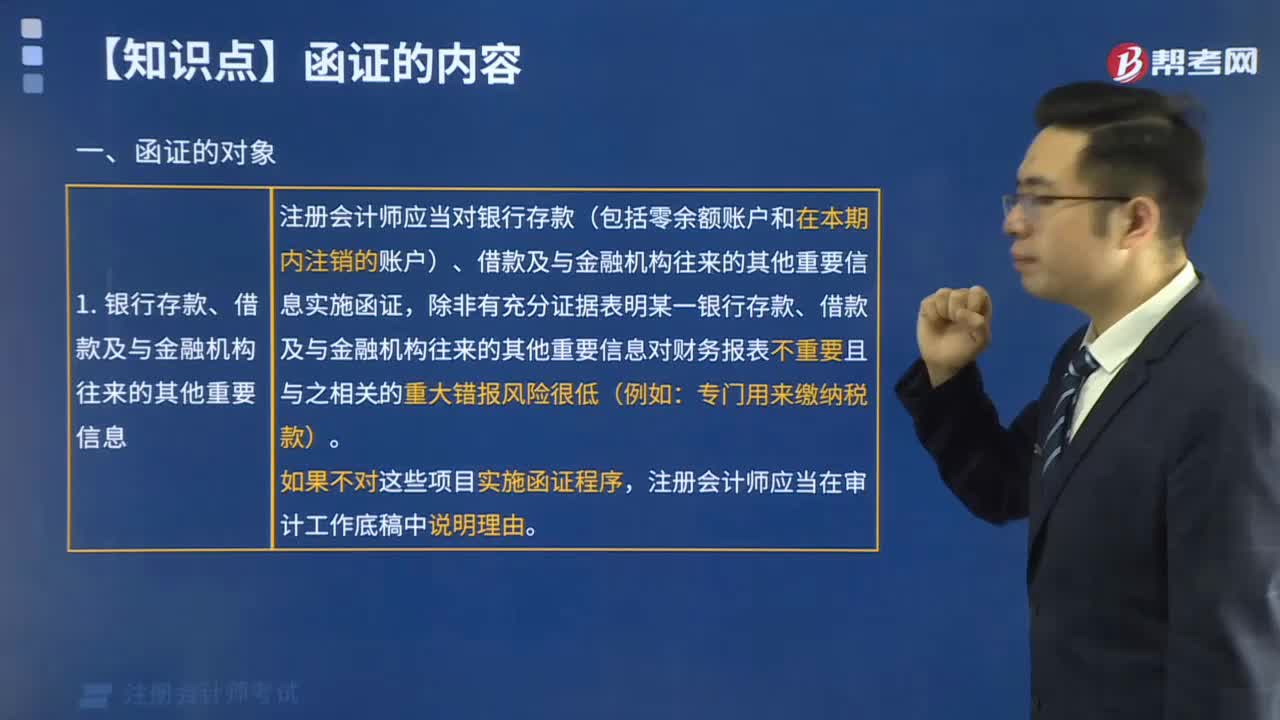

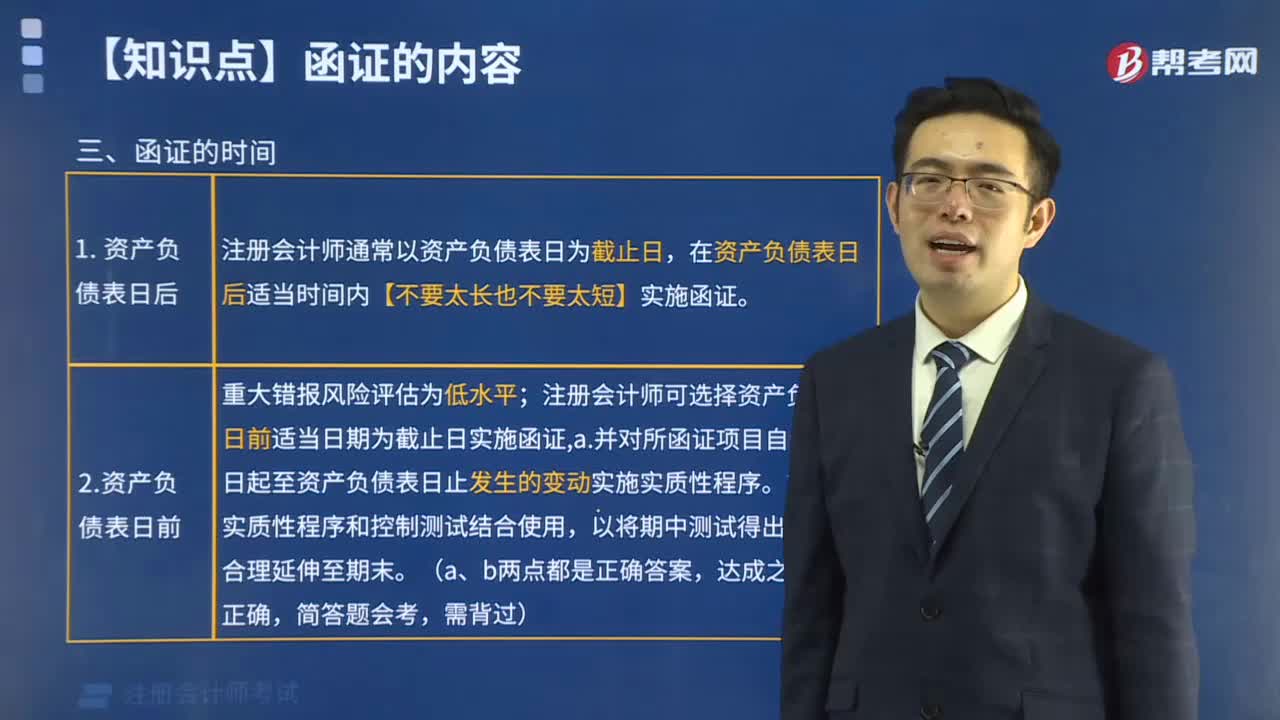

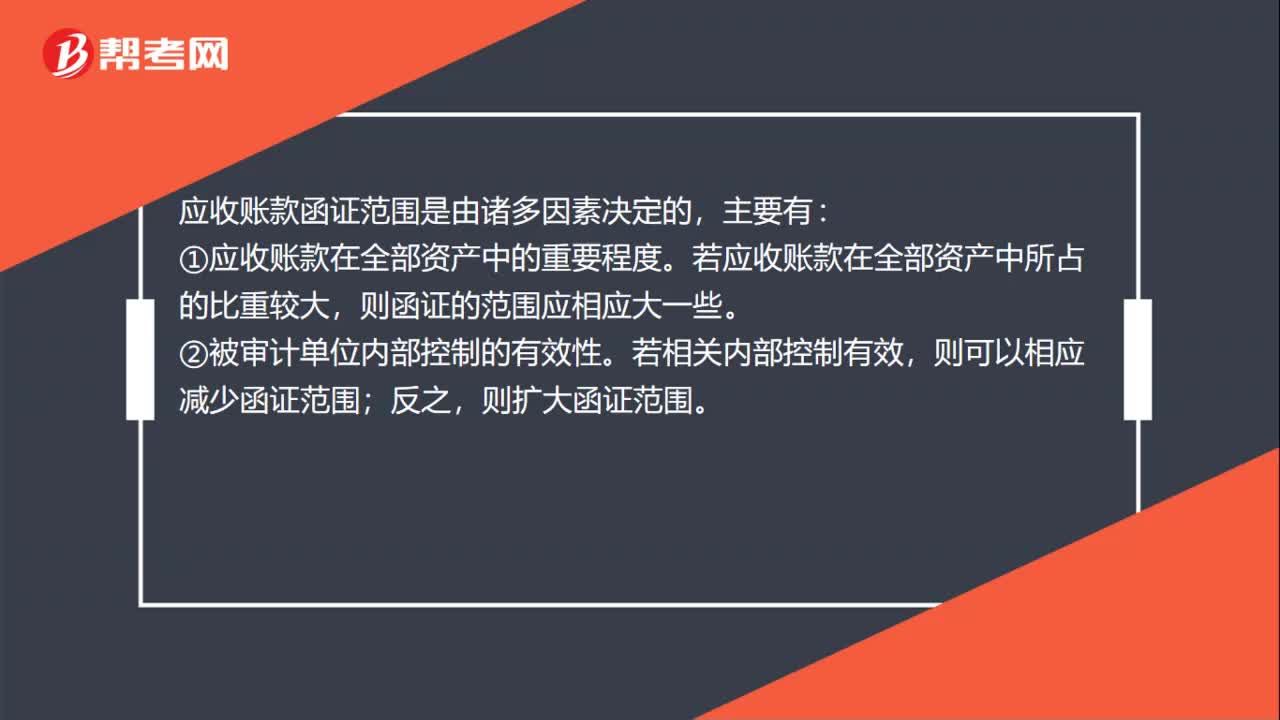

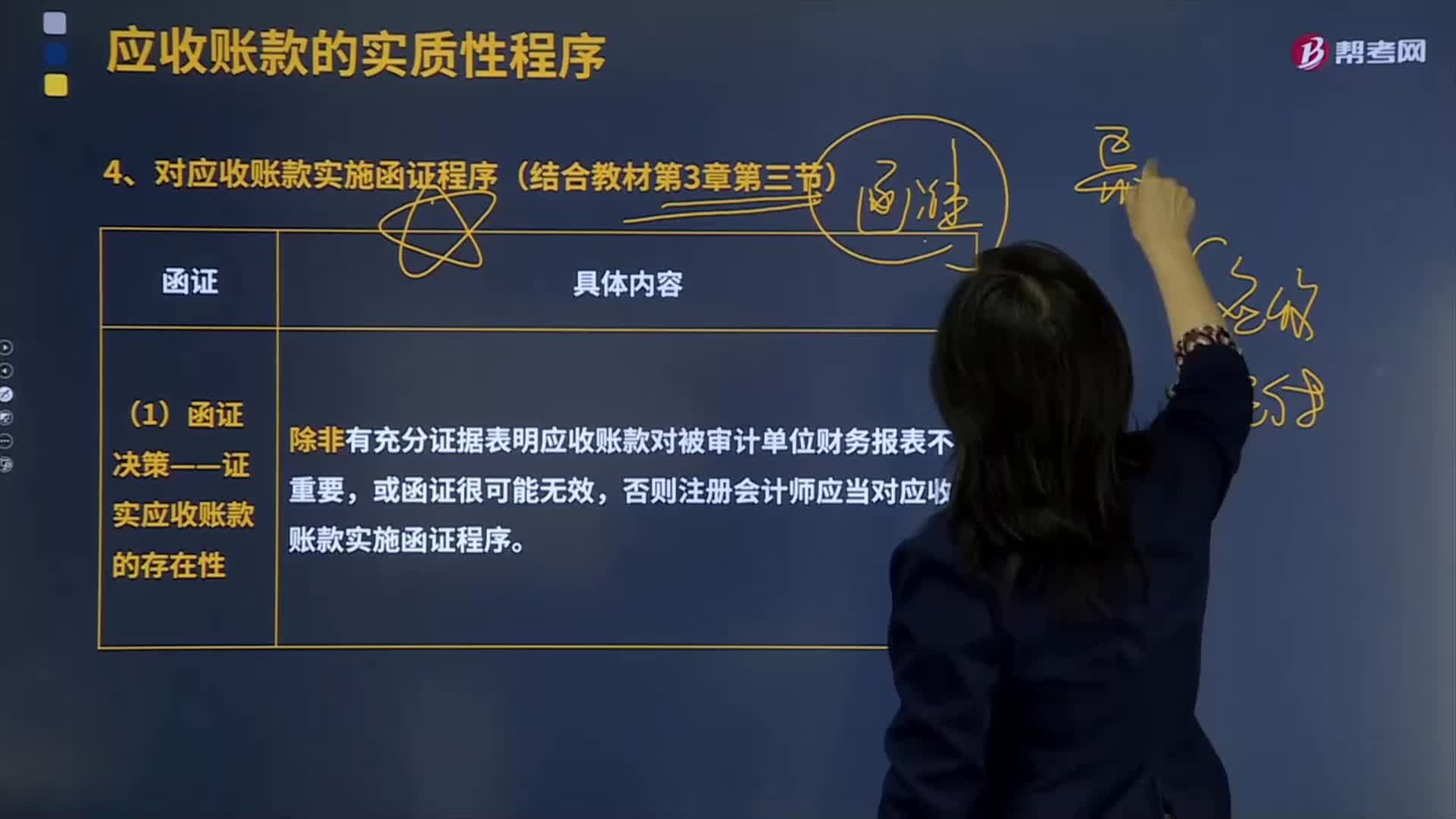

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日