下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:46

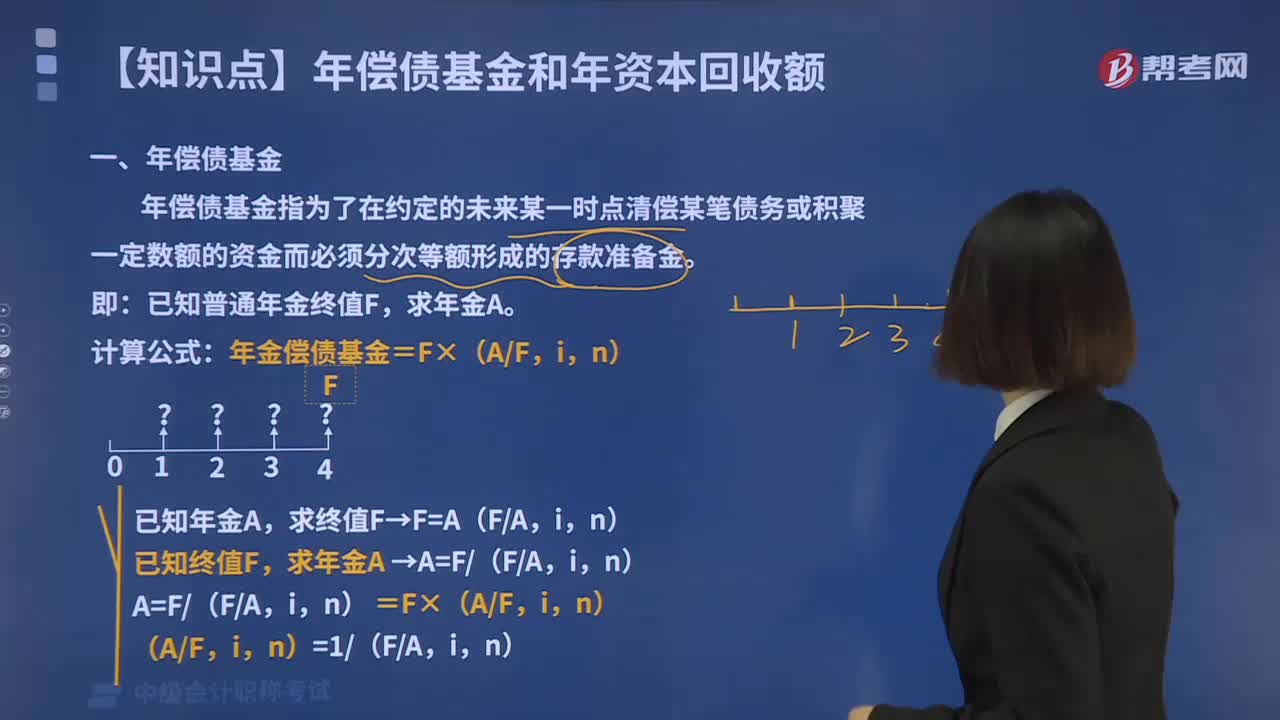

08:46年偿债基金的计算方法是什么?:年偿债基金的计算方法是什么?年偿债基金指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。已知普通年金终值F,计算公式:年金偿债基金=F×(AF,求终值F→F=A(FA,已知终值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家长计划10年后一次性取出50万元,假设银行存款年利率为5%。复利计息。

00:43

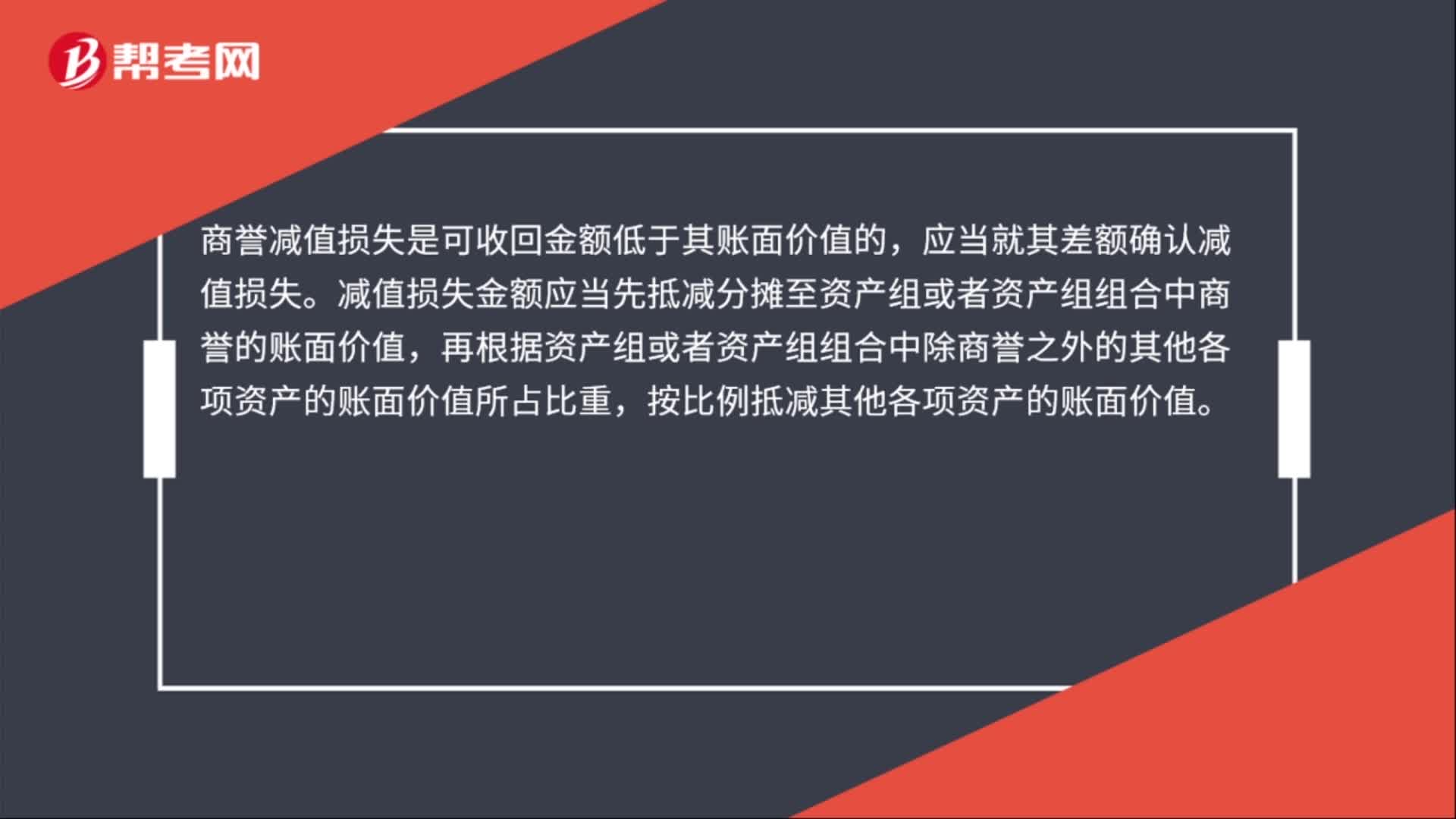

00:43商誉减值损失是什么?:商誉减值损失是什么?商誉减值损失是可收回金额低于其账面价值的,应当就其差额确认减值损失。减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

00:41

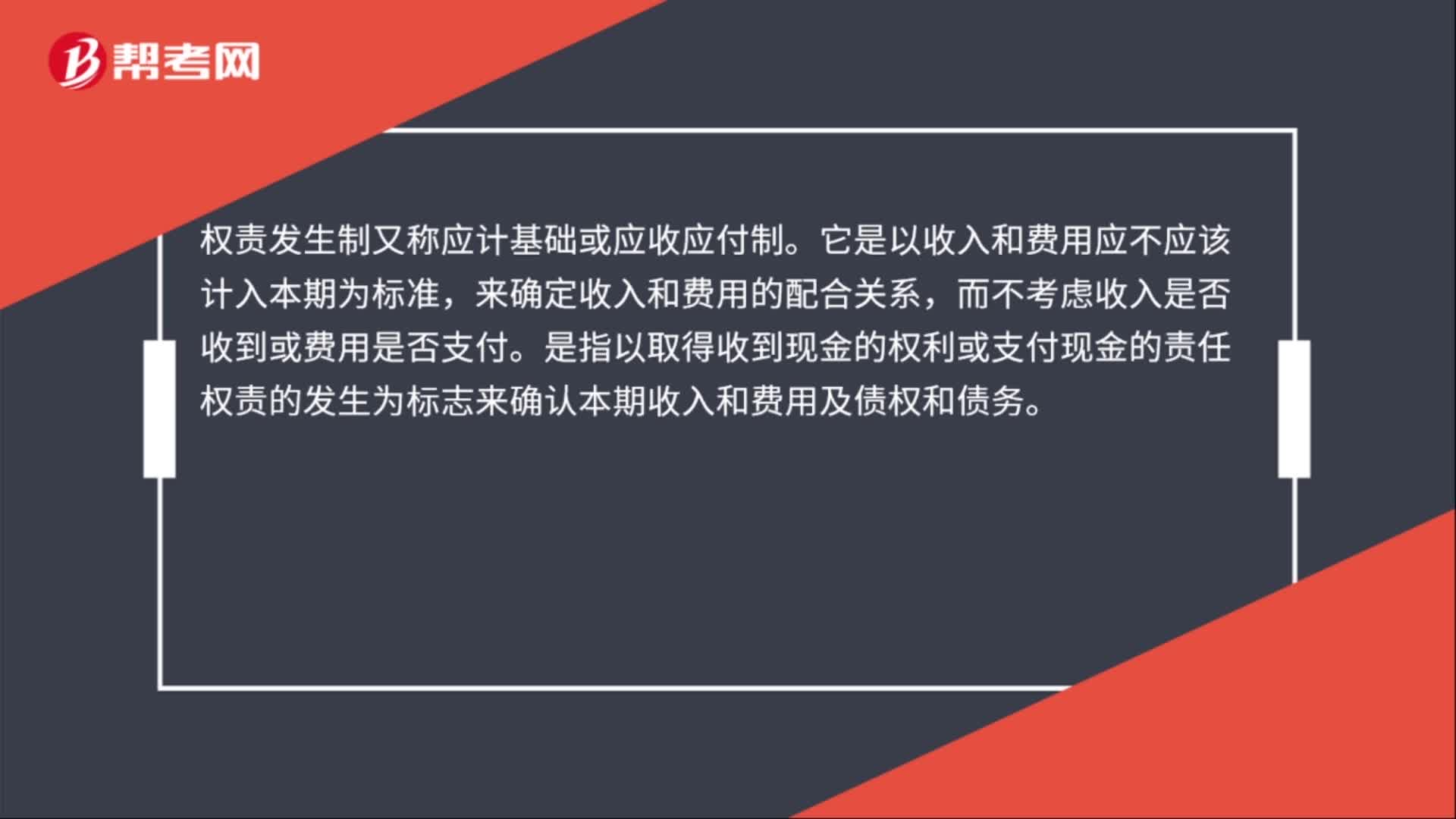

00:41权责发生制原则的要求是什么?:权责发生制原则的要求是什么?权责发生制又称应计基础或应收应付制。它是以收入和费用应不应该计入本期为标准,来确定收入和费用的配合关系,而不考虑收入是否收到或费用是否支付。是指以取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

00:24

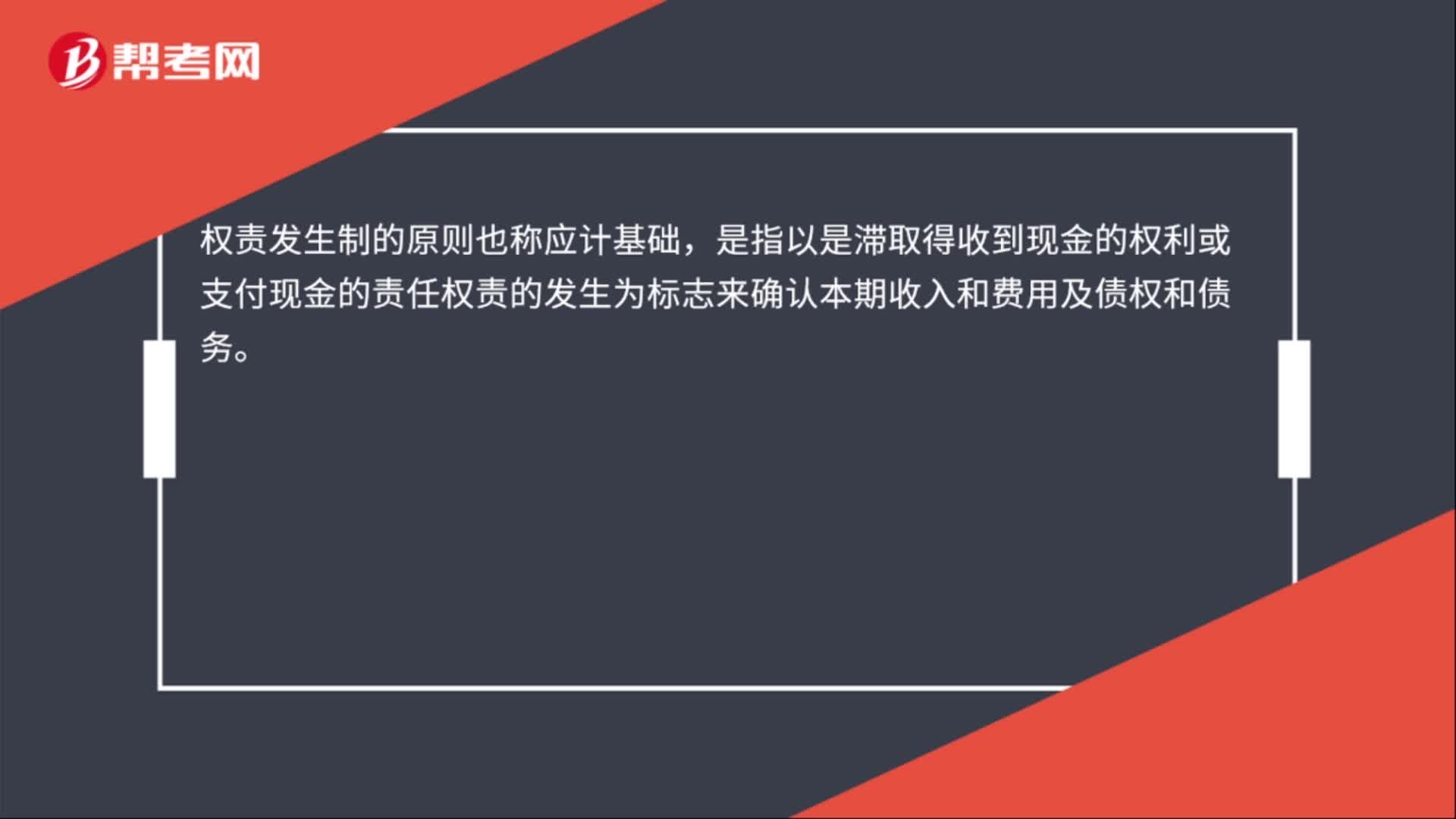

00:24权责发生制的原则是什么?:权责发生制的原则是什么?权责发生制的原则也称应计基础,是指以是滞取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

02:59

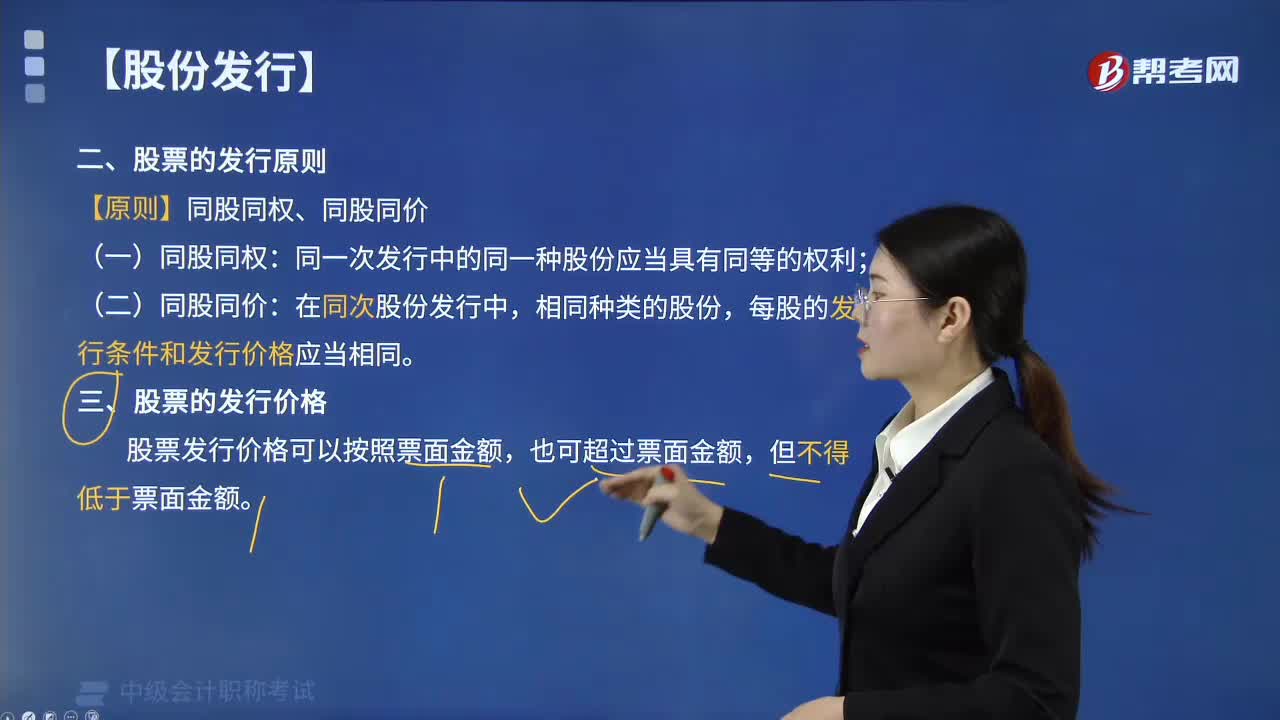

02:59股份的发行实行什么原则?:一、股票的发行原则;同一次发行中的同一种股份应当具有同等的权利,每股的发行条件和发行价格应当相同,股票发行价格可以按照票面金额,下列关于股票发行价格的表述中,A. 股票发行价格只能与票面金额相同,C. 股票发行价格可以与票面金额相同,D. 股票发行价格必须超过票面金额。【解析】股票发行价格可以按票面金额,就相关事项与普通股股东分类表决;A. 修改公司章程中与优先股相关的内容。

03:46

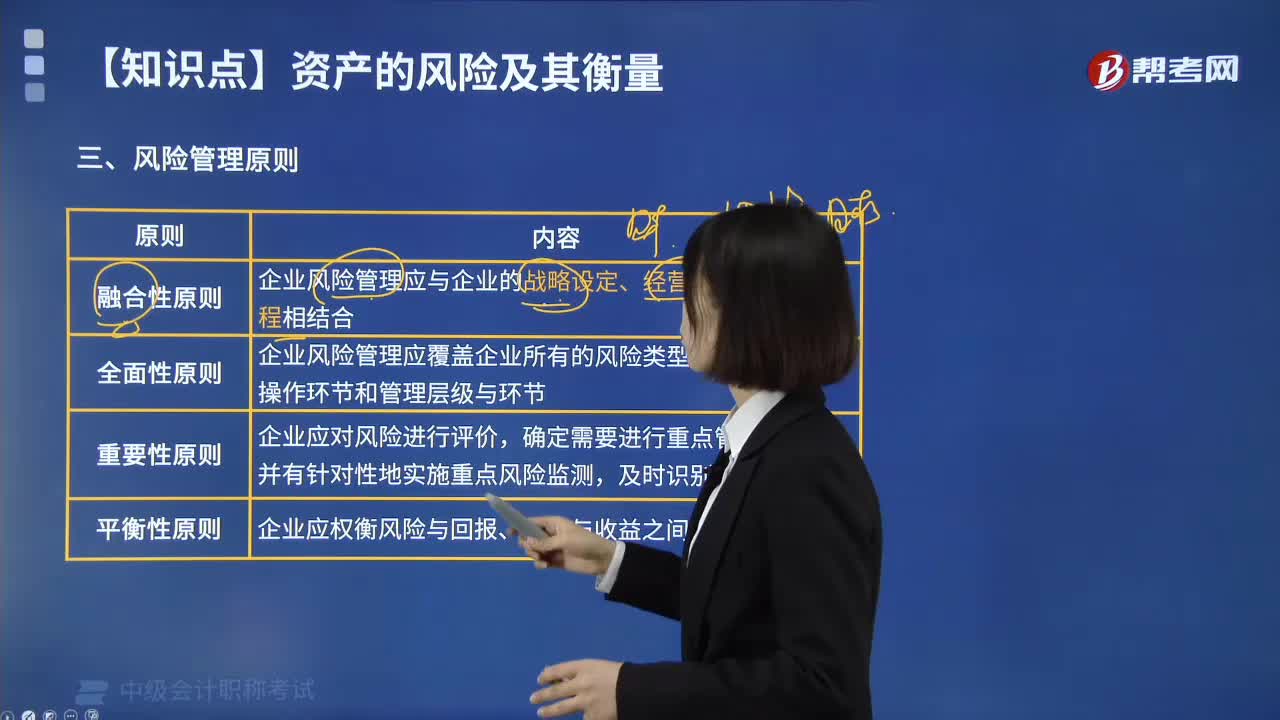

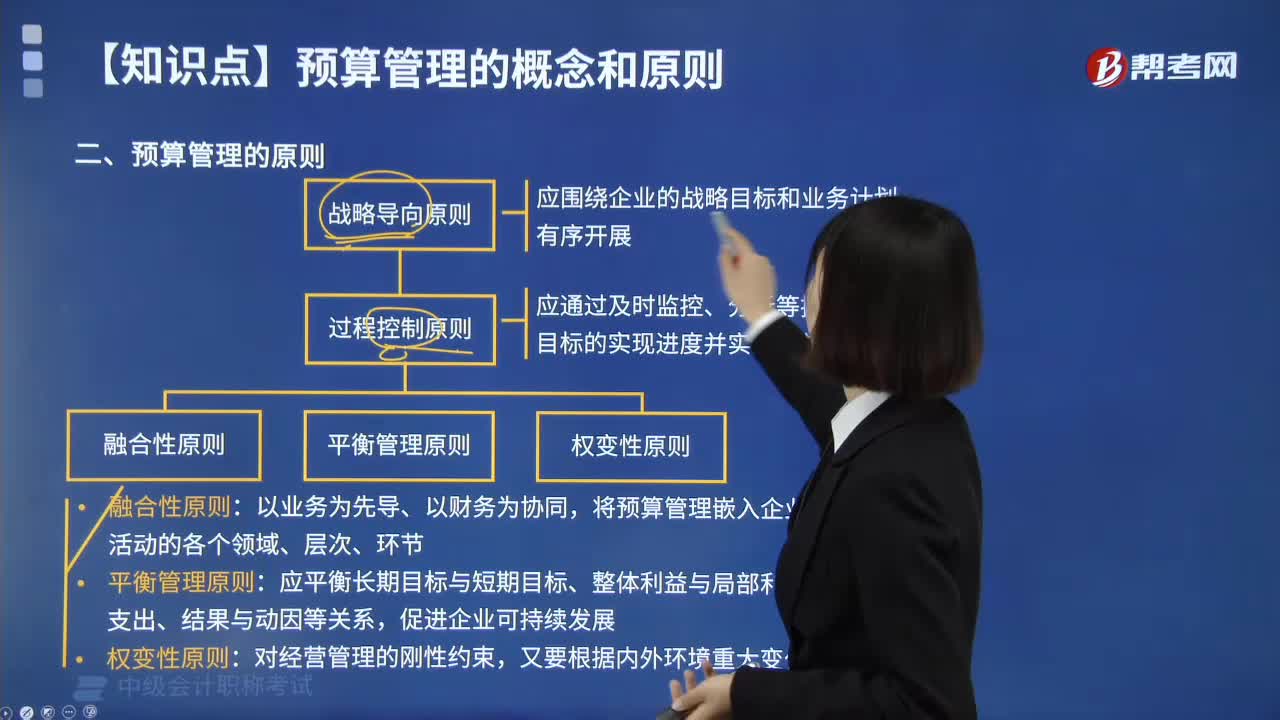

03:46预算管理的原则有哪些?:预算管理的原则有哪些?预算管理是指企业在战略目标的指导下,对未来的经营活动和相应财务结果进行充分、全面的预测和筹划,将实际完成情况与预算目标不断对照和分析,以帮助管理者更加有效地管理企业和最大程度地实现战略目标。应围绕企业的战略目标和业务计划有序开展。应通过及时监控、分析等把握预算目标的实现进度并实施有效评价。【例题·判断题】预算管理的权变性原则。

03:13

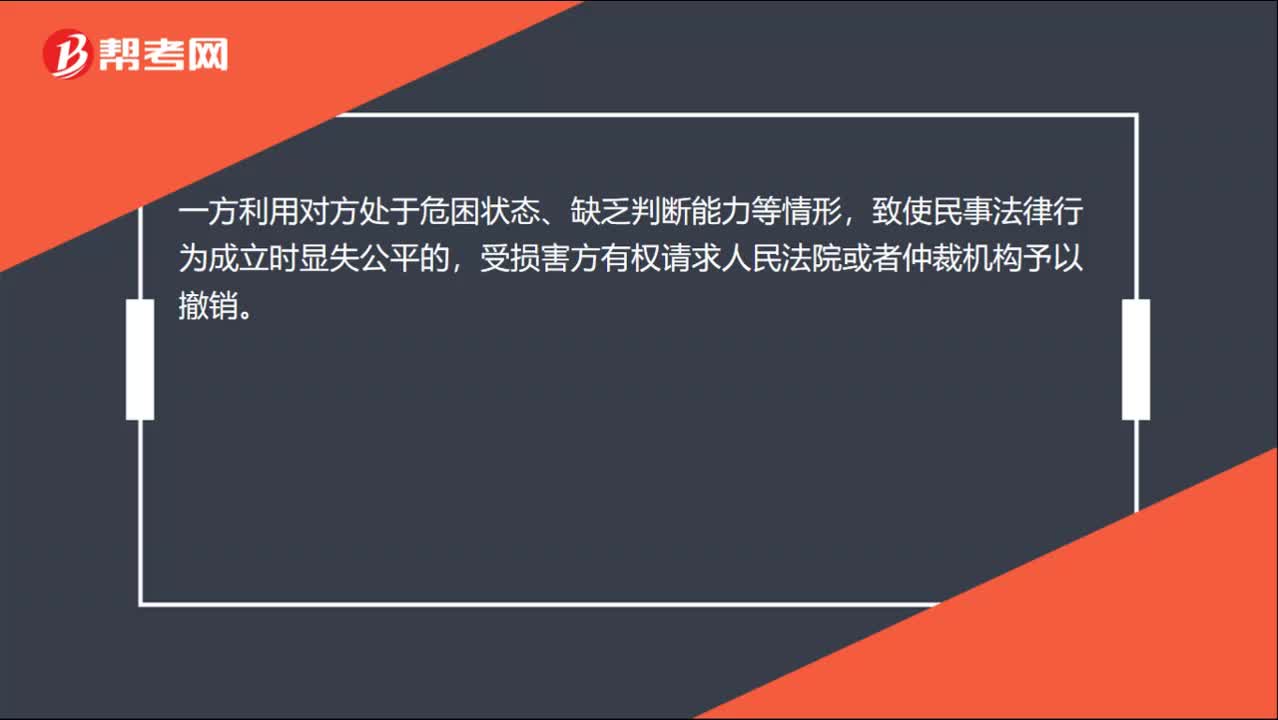

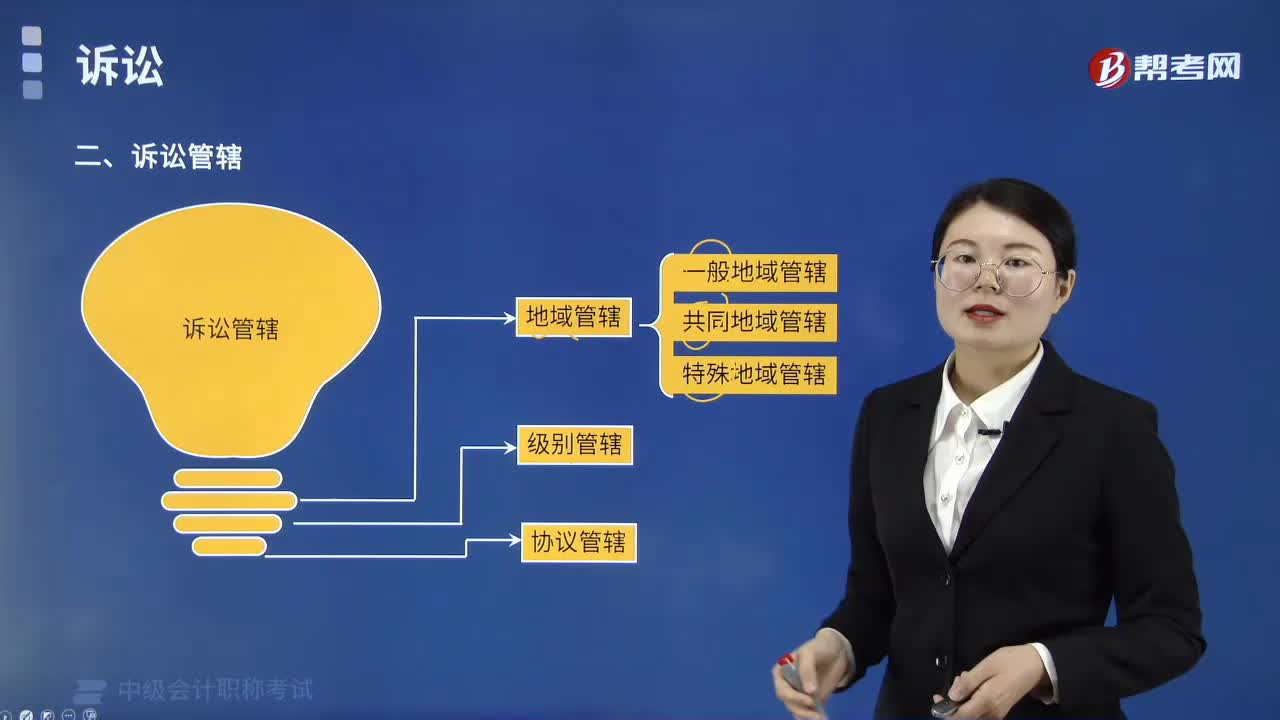

03:13一般地域管辖采取什么原则?:一般地域管辖按照当事人所在地与法院辖区的隶属关系来确定案件管辖法院。诉讼管辖是指各级人民法院之间以及不同地区的同级人民法院之间。是指确定同级人民法院之间在各自管辖的地域内审理第一审经济案件的分工和权限。(3)同一诉讼的几个被告住所地、经常居住地在两个以上人民法院辖区的。由被告注册登记地人民法院管辖,被告住所地的人民法院都有管辖权,由被告住所地人民法院管辖,由经常居住地人民法院管辖。

01:58

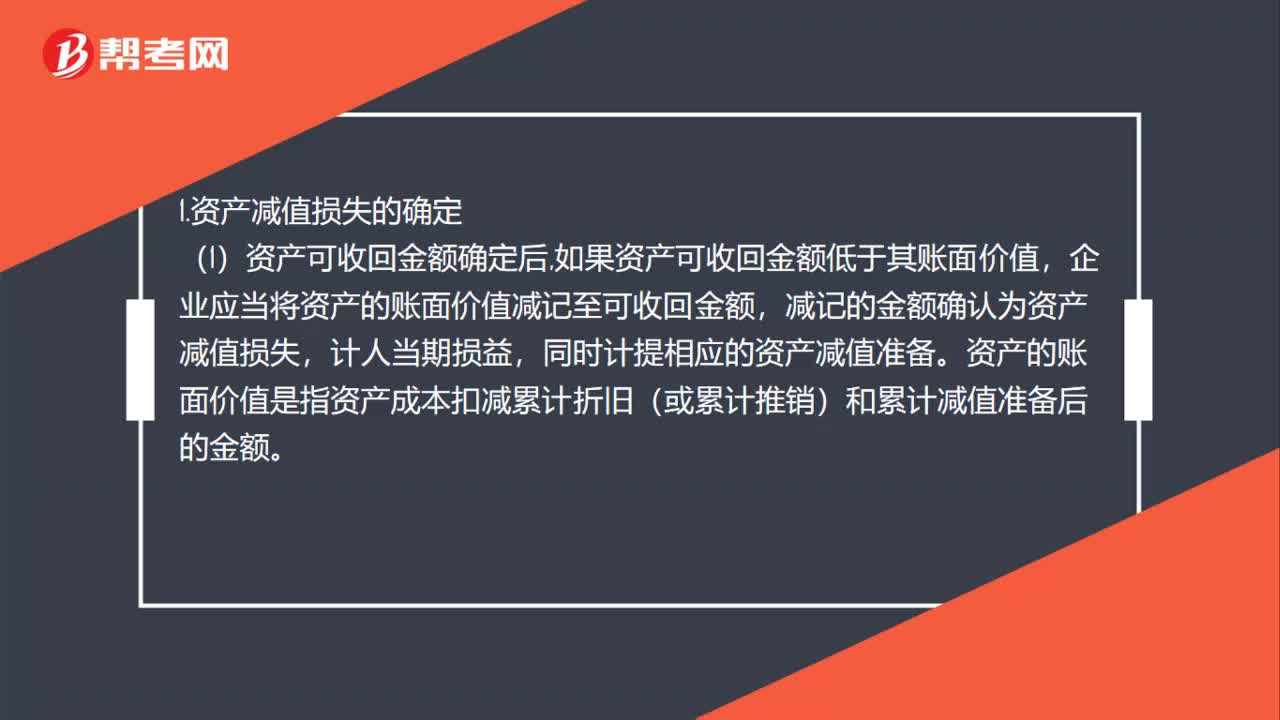

01:58资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

00:45

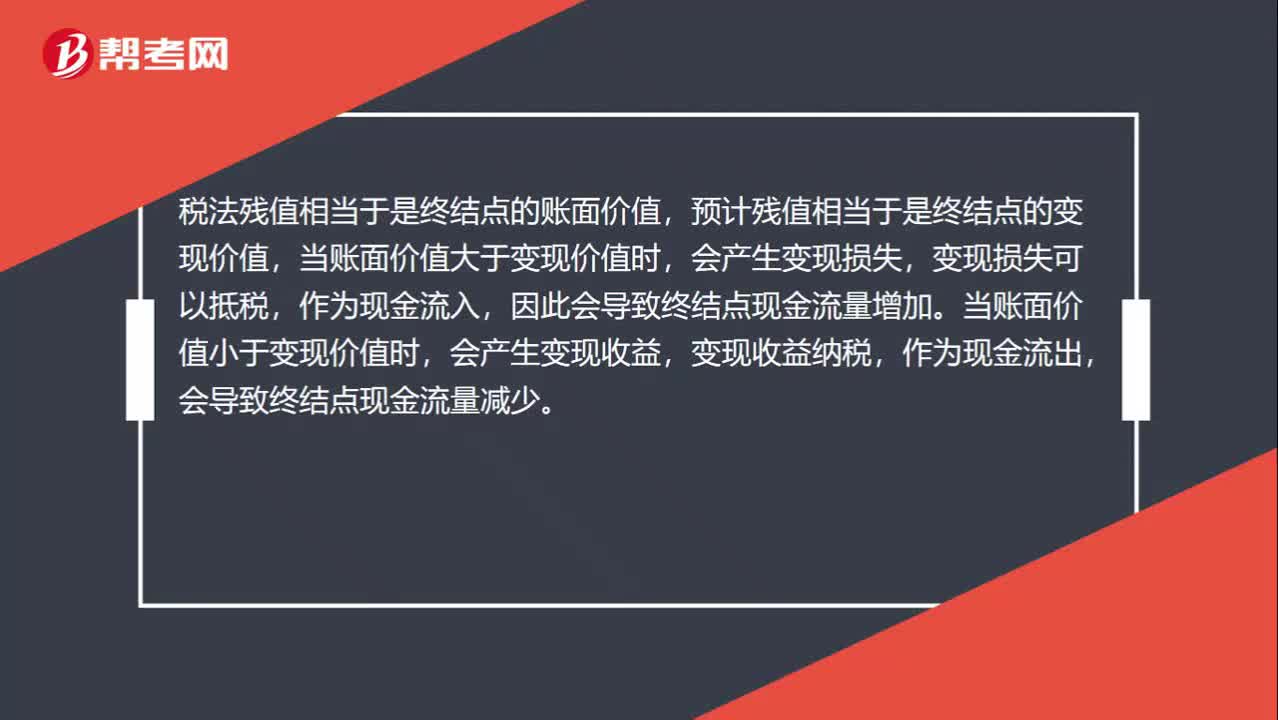

00:45什么是净损失抵税?:什么是净损失抵税?税法残值相当于是终结点的账面价值,预计残值相当于是终结点的变现价值,当账面价值大于变现价值时,会产生变现损失,变现损失可以抵税,作为现金流入,因此会导致终结点现金流量增加。当账面价值小于变现价值时,会产生变现收益,变现收益纳税,作为现金流出,会导致终结点现金流量减少。

05:43

05:43带你快速掌握什么是存货期末计量原则?:带你快速掌握什么是存货期末计量原则?存货期末计量原则:存货应当按照成本与可变现净值孰低计量。(1)当存货成本低于可变现净值时,存货按成本计量;(2)当存货成本高于其可变现净值时,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额:如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法”存货在销售过程中可能发生的销售费用和相关税费。

00:52

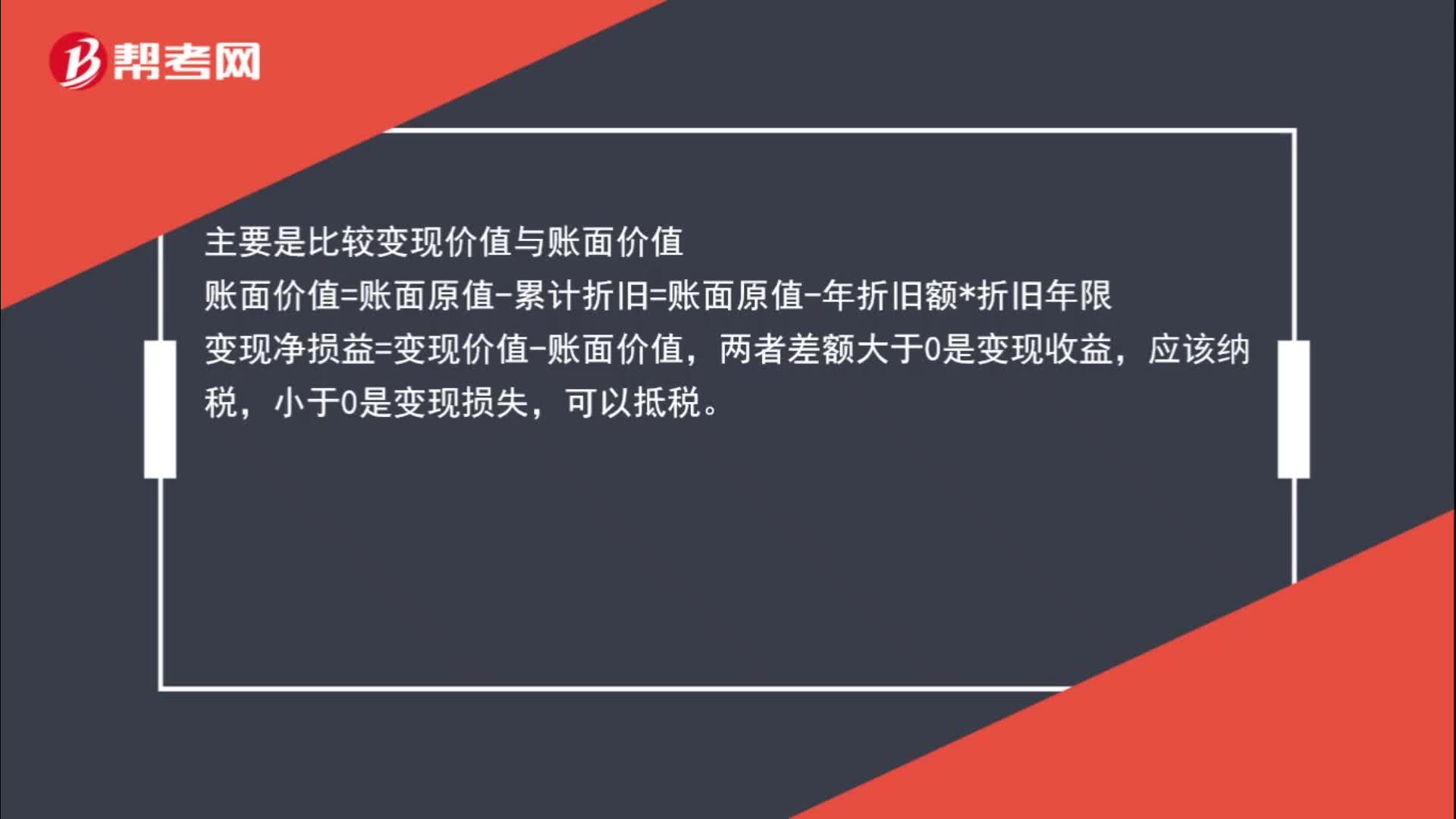

00:52怎么判断是残值损失抵税呢?:怎么判断是残值损失抵税呢?主要是比较变现价值与账面价值,账面价值=账面原值-累计折旧=账面原值-年折旧额*折旧年限,变现净损益=变现价值-账面价值,两者差额大于0是变现收益,应该纳税。小于0是变现损失可以抵税

06:53

06:53销售百分比法的基本原理是什么?:是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。为取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,销售百分比法的假设条件有以下几个:凡是随销售变动而变动并呈现一定比例关系的项目,销售预测是销售百分比法应用的重要前提之一,才能比较准确地预测资金需要量。产品的销售受市场供求、同业竞争以及国家宏观经济政策等的影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日