下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

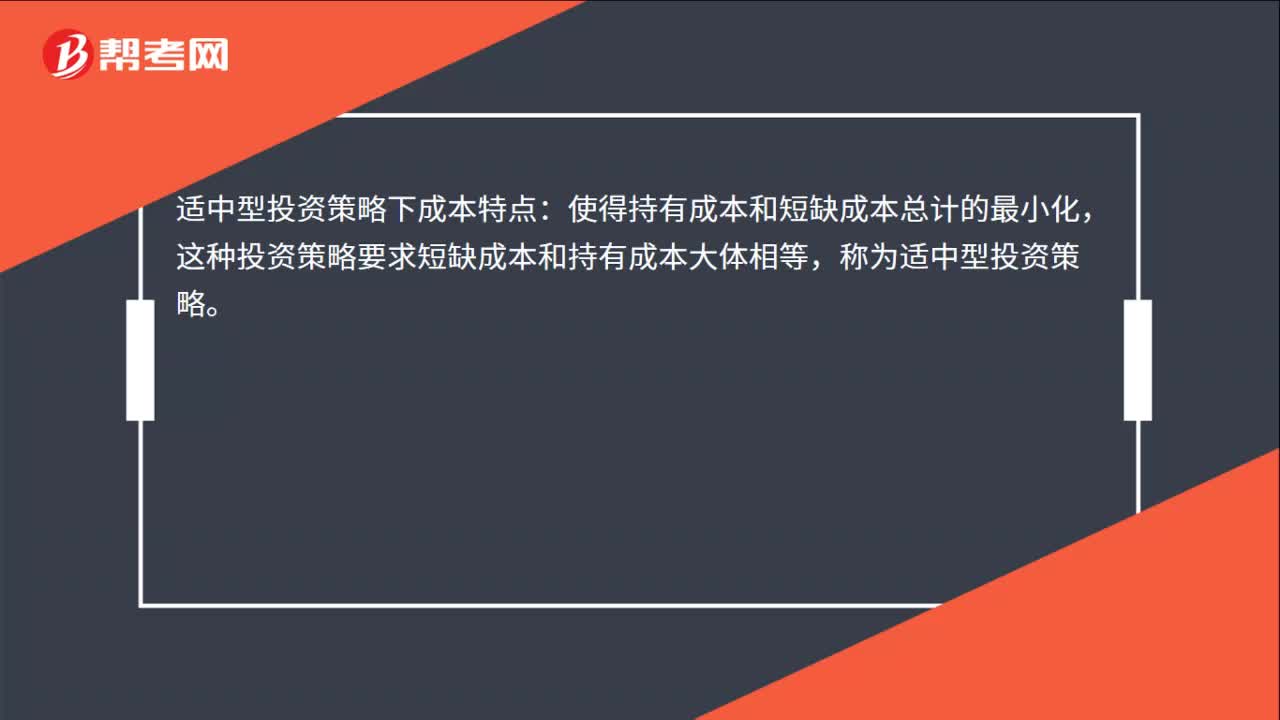

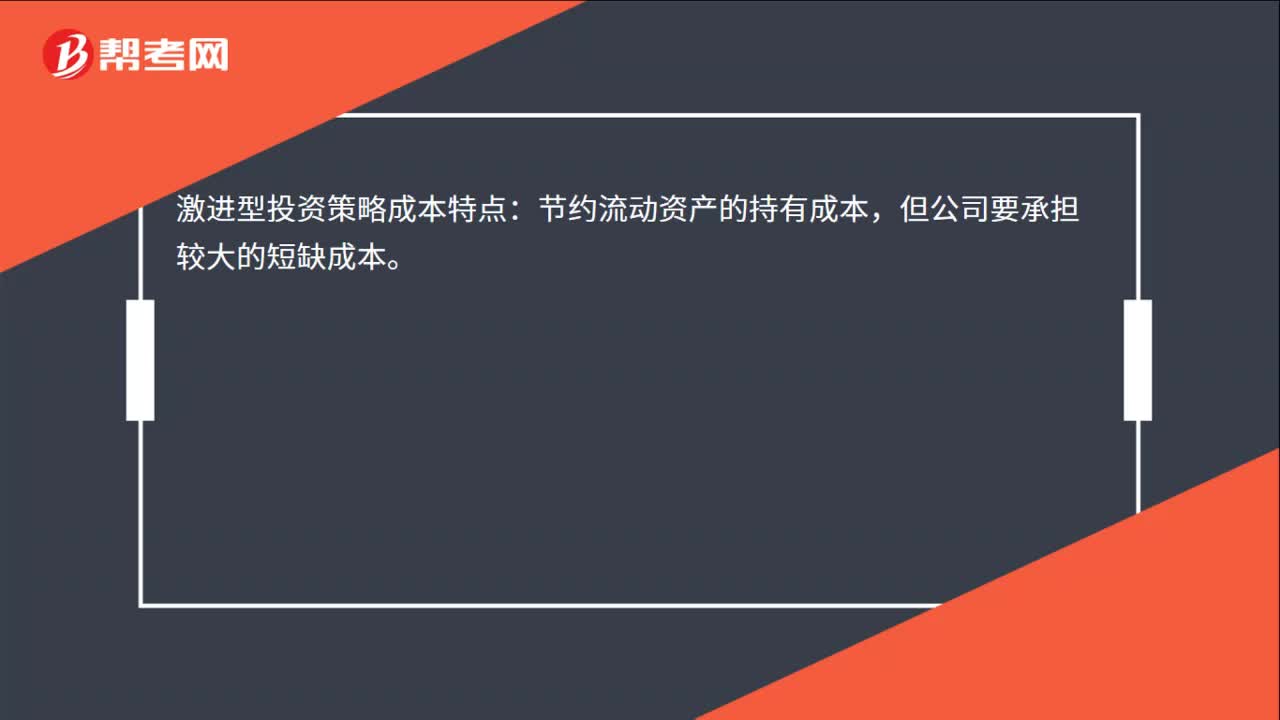

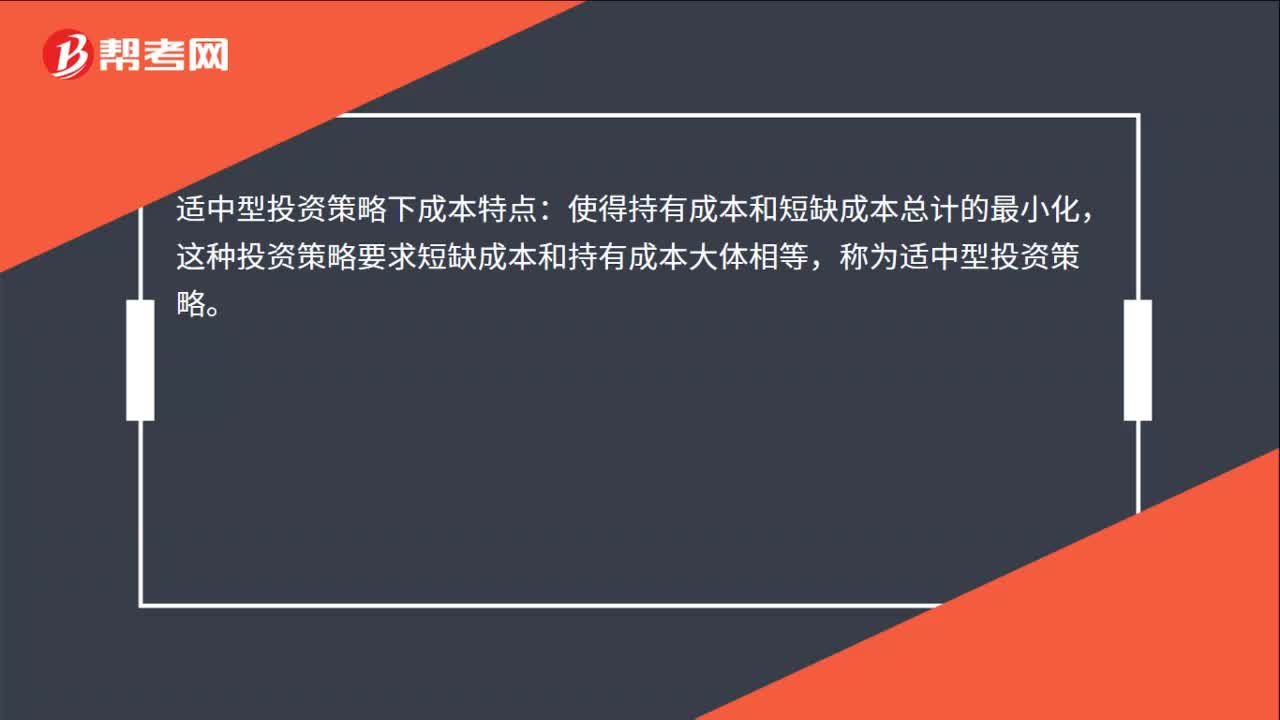

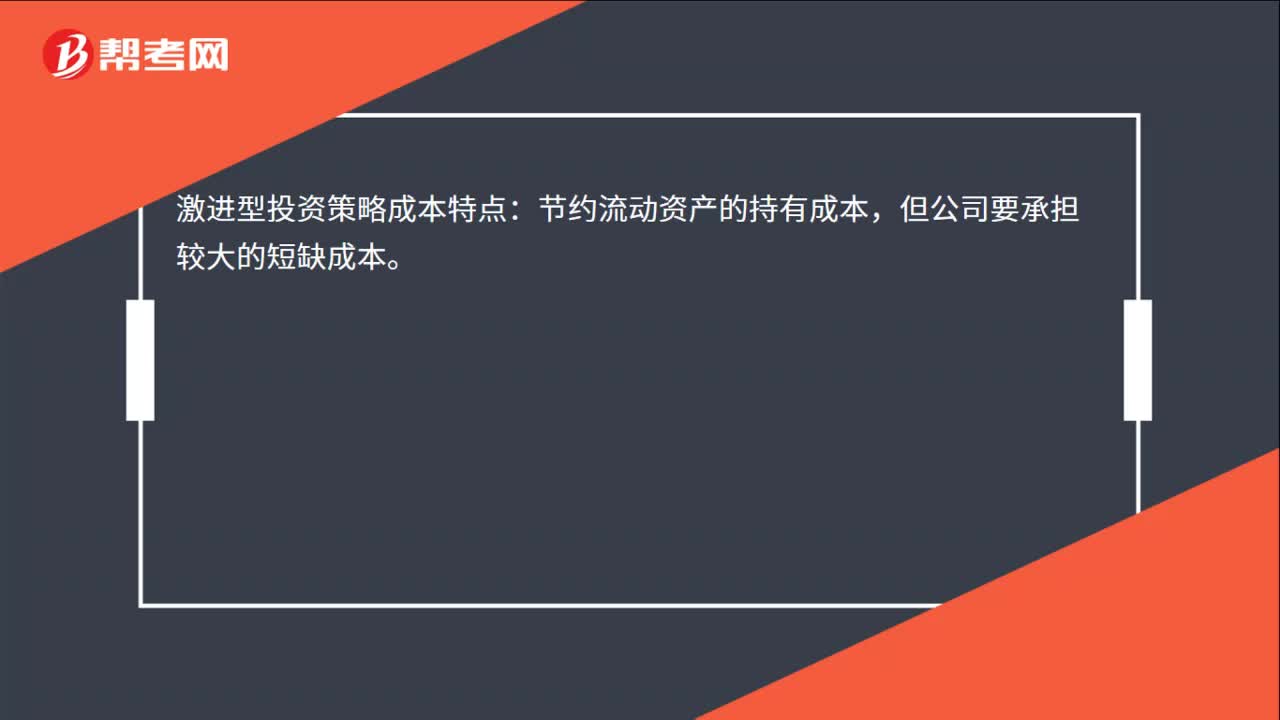

00:15

00:15激进型投资策略的成本特点是什么?:激进型投资策略成本特点:节约流动资产的持有成本,但公司要承担较大的短缺成本。

00:32

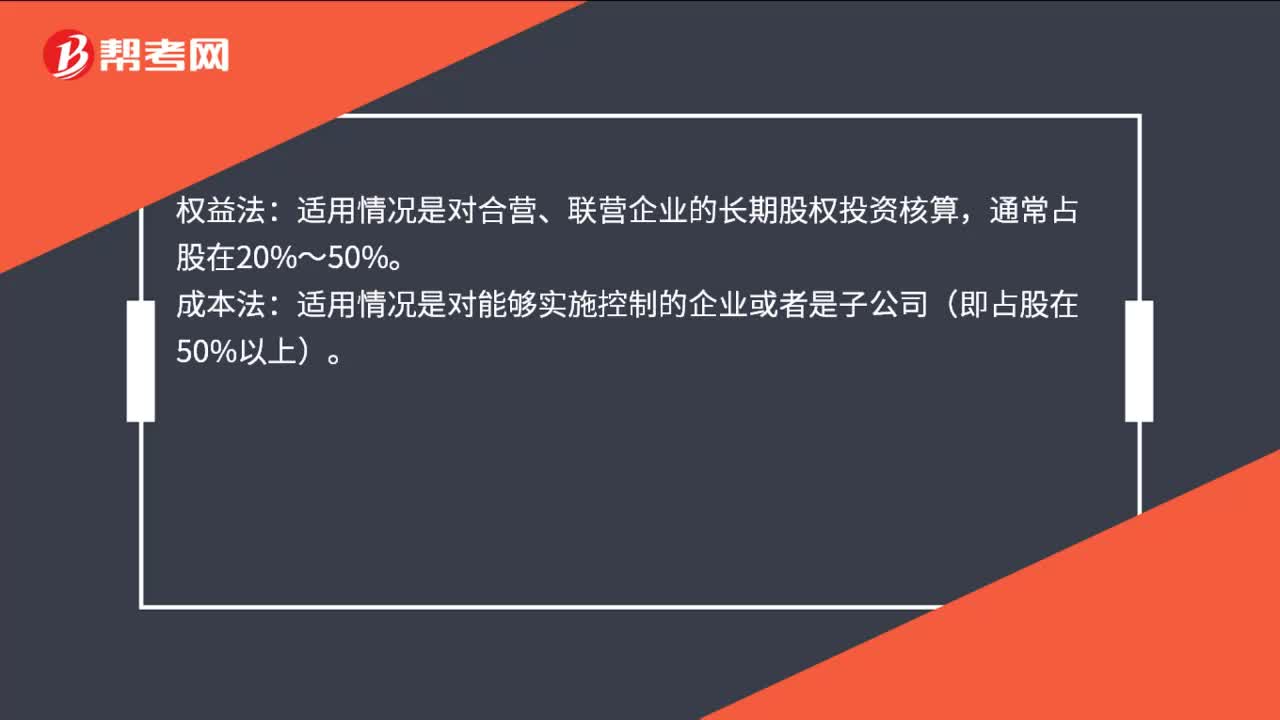

00:32长期股权投资成本法和权益法的区别是什么?:长期股权投资成本法和权益法的区别是什么?权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

11:14

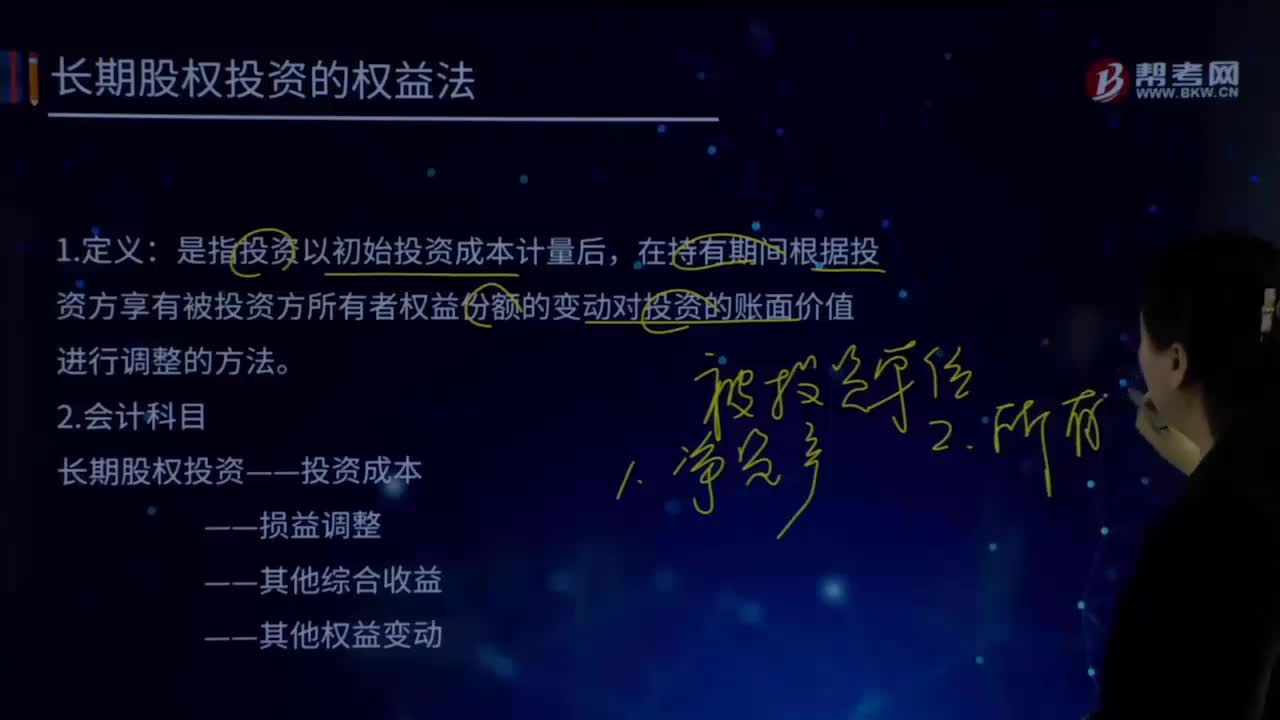

11:14长期股权投资的权益法的定义及会计科目是什么?:长期股权投资的权益法的定义及会计科目是什么?长期股权投资”账户的账面价值反映的是投资企业在受资的产权中实际占有的份额。长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

06:07

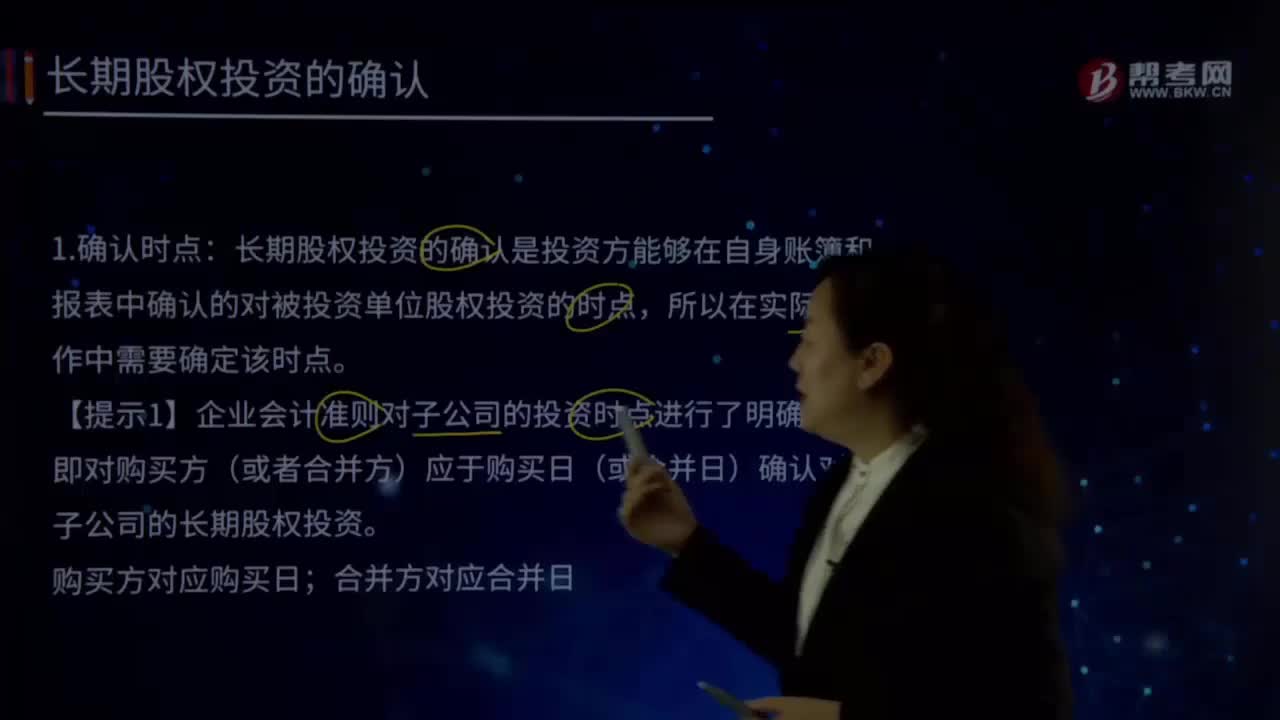

06:07什么是长期股权投资的确认时点?:长期股权投资的确认是投资方能够在自身账簿和报表中确认的对被投资单位股权投资的时点,【提示1】企业会计准则对子公司的投资时点进行了明确规定,即对购买方(或者合并方)应于购买日(或合并日)确认对子公司的长期股权投资。【提示3】企业合并交易中,非同一控制下企业合并,被购买方从购买日开始纳入购买方合并范围,【提示4】同一控制下企业合并,虽然被合并方从最终控制方开始实施控制时纳入合并范围。

17:12

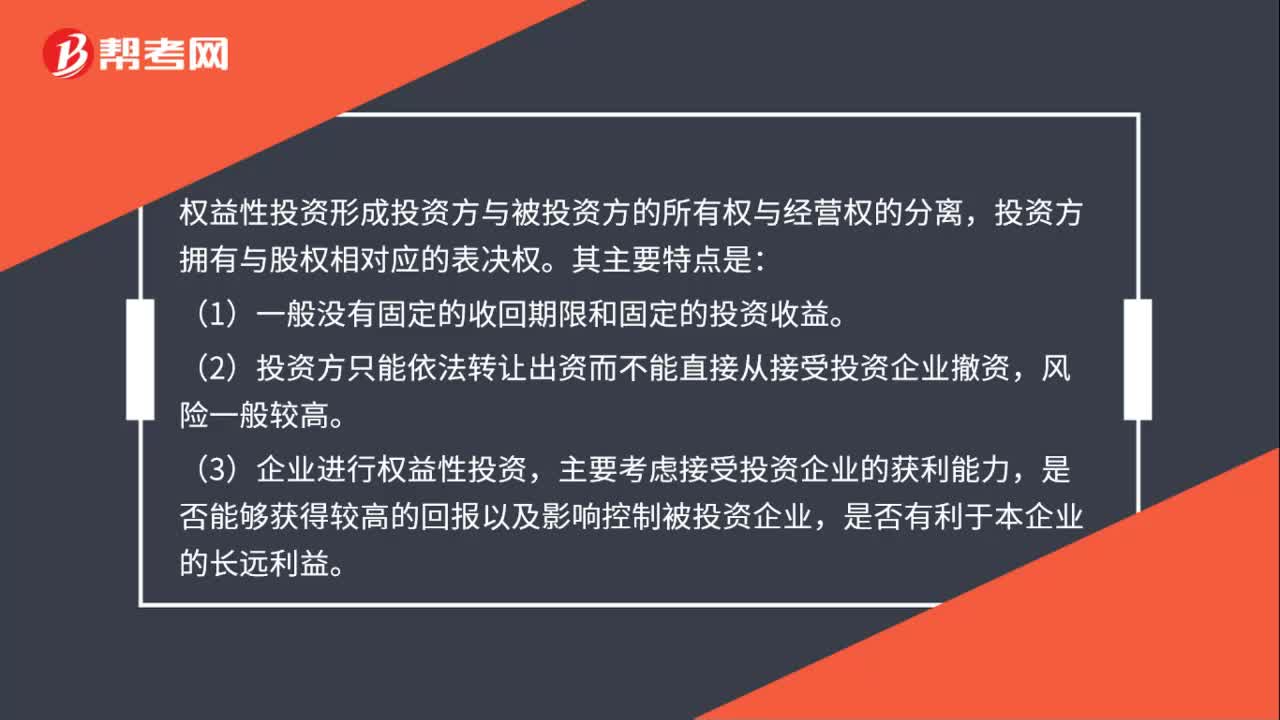

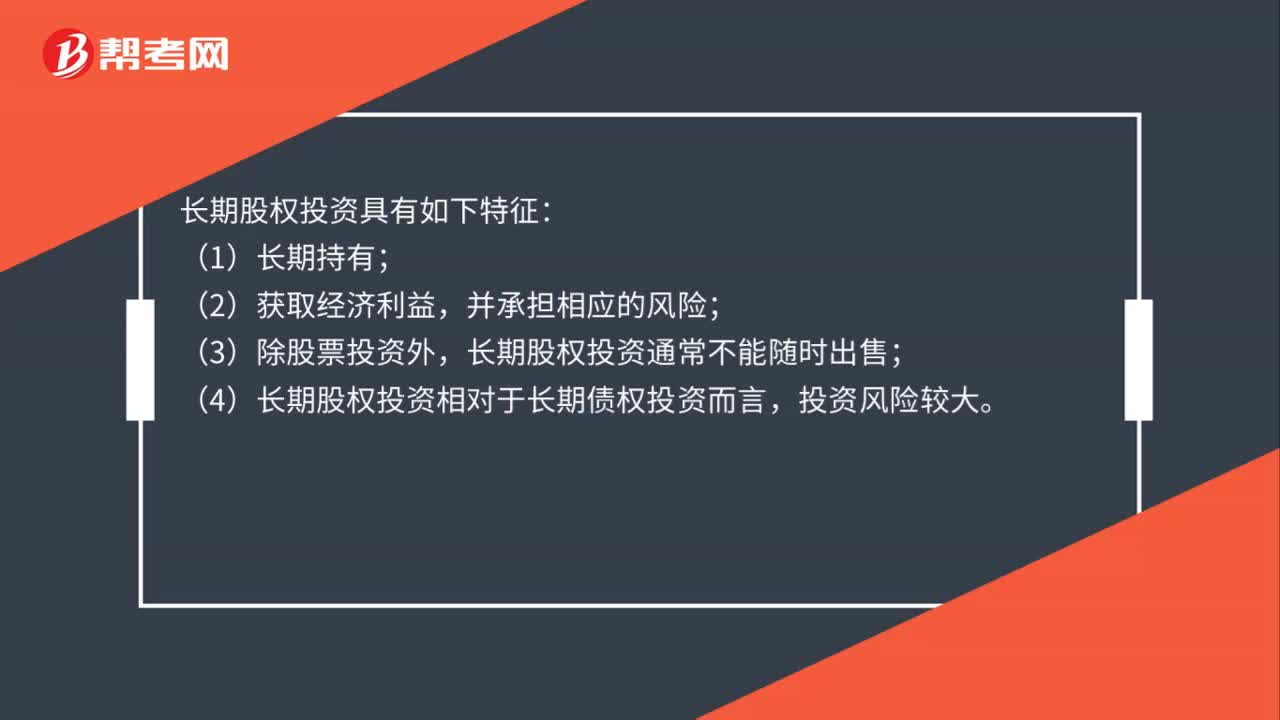

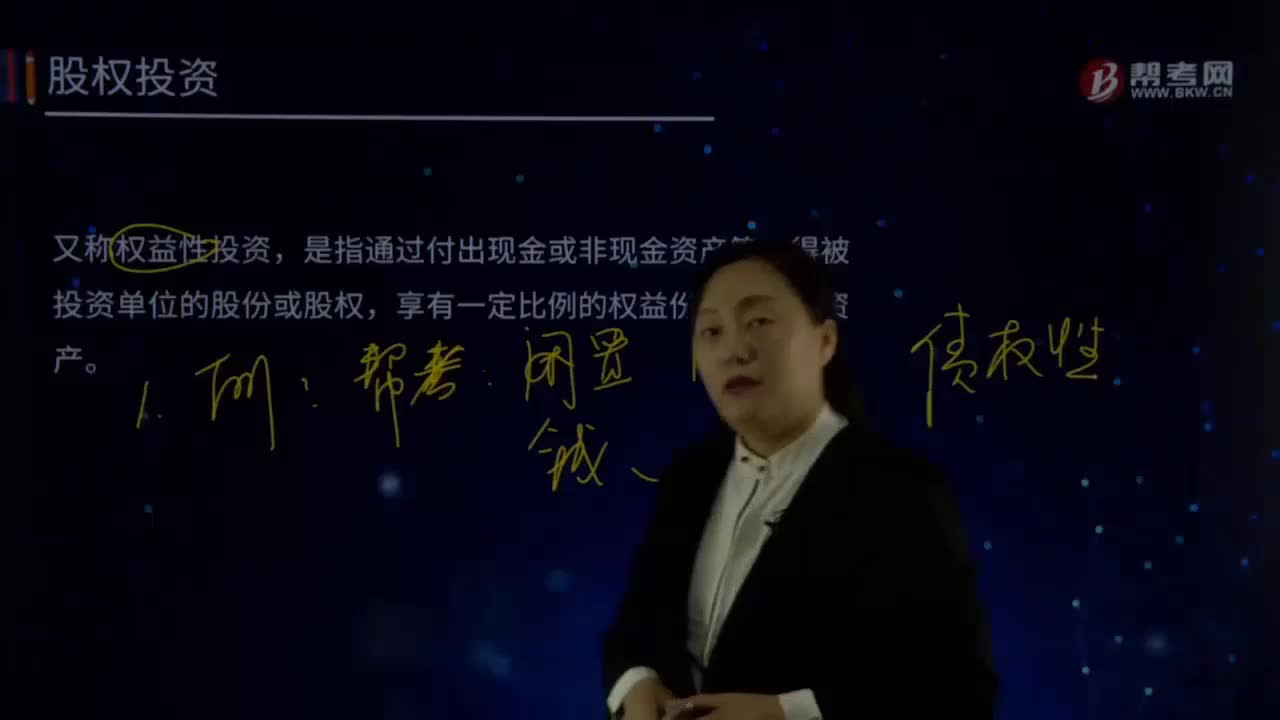

17:12什么是股权投资?:股权投资又称权益性投资,是指通过付出现金或非现金资产等取得被投资单位的股份或股权,【说明1】投资目的是分得现金股利或利润和增值后出售赚钱。【说明2】股权投资是投资方的金融资产,是对被投资单位所有者权益。【说明3】具体准则包括《金融工具确认和计量》、《长期股权投资》。【说明4】长期股权投资包括对合营企业投资、对联营企业投资和对子公司投资。【提示1】长期股权投资准则规范的股权投资。

00:18

00:18什么是投资收益?:什么是投资收益?投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

08:46

08:46股息、红利等权益性投资收益是指什么?:权益性投资收益是指投资人进行股权投资从被投资方取得的货币或非货币形式的收入,新旧企业所得税法都将其纳入企业收入总额范畴,1、一般(特殊企业算)不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。3、股息、红利等权益性投资收益特殊规定:不作为投资方企业的股息、红利收入,(3)符合税法免税条件的股息、红利收入,对企业投资者通过沪港通投资香港联交所上市股票取得的股息红利所得。

01:30

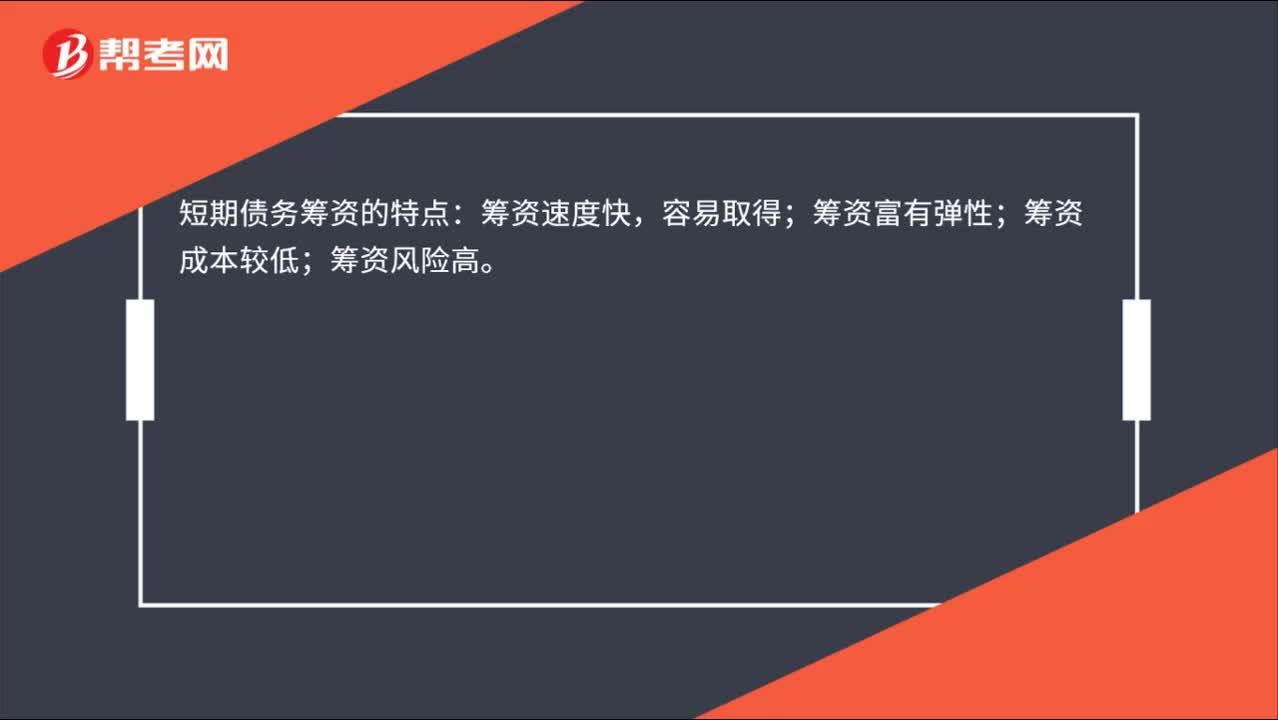

01:30短期债务筹资的特点是什么?:短期负债是企业筹资的重要来源之一。其部分资金来源可通过短期负债获得。如部分流动资产投资可以通过举借短期债务的方式筹集;当企业作为其他企业的中短期资金的债权人时,短期负债融资包括商业信用和短期借款。短期负债融资具有速度快、弹性好、成本低、风险大的特点。进行短期债务融资时,公司与债权人直接商定融资的数额、时间、利率等,短期债务融资具有较大的灵活性;短期债务融资成本普遍较低。

01:07

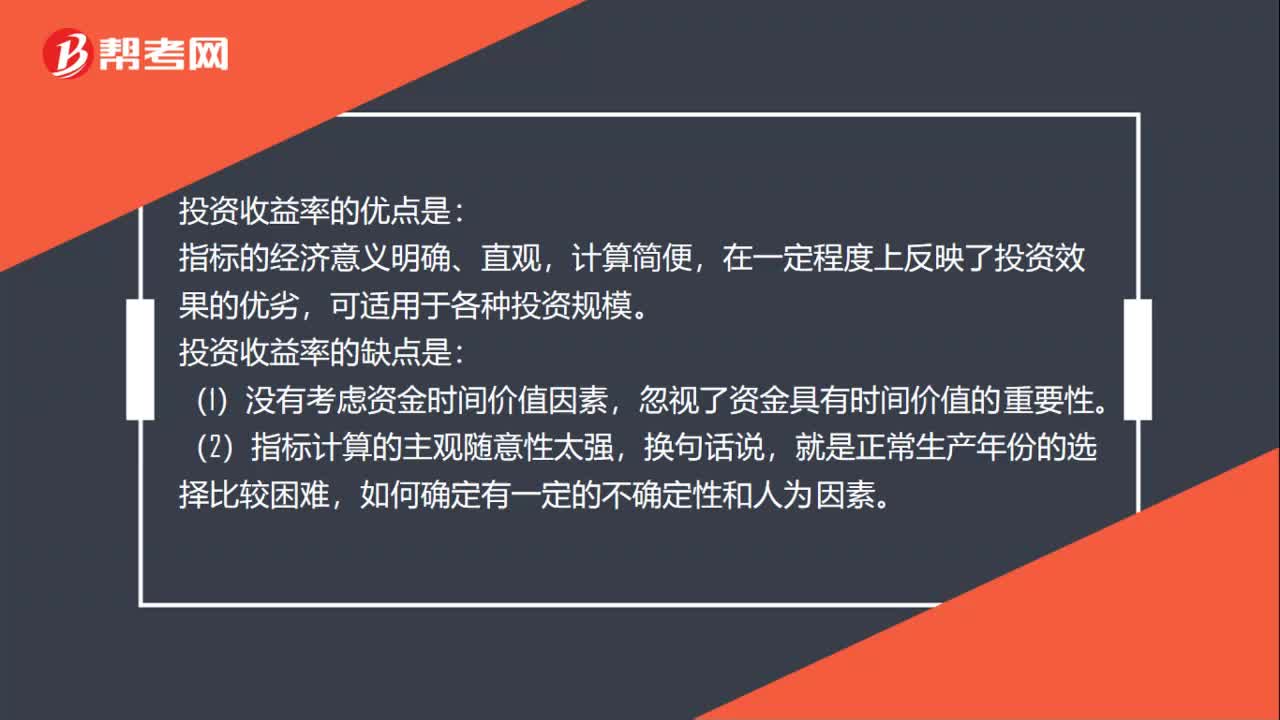

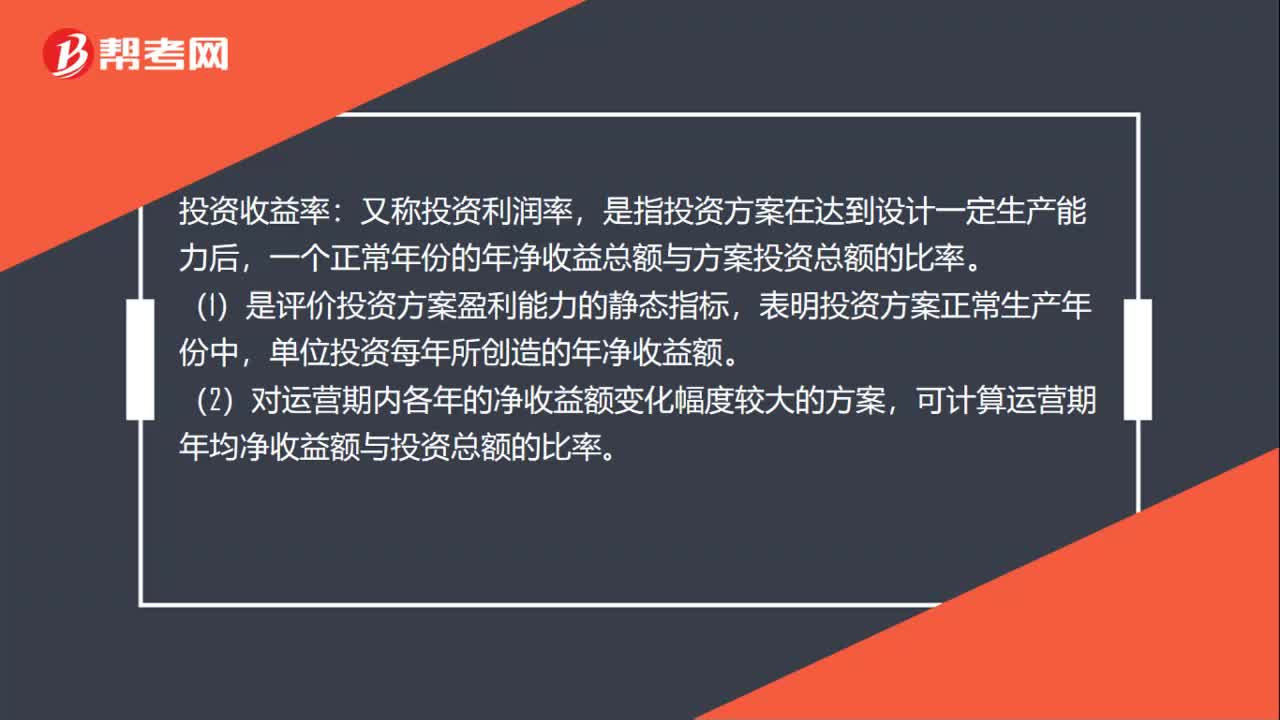

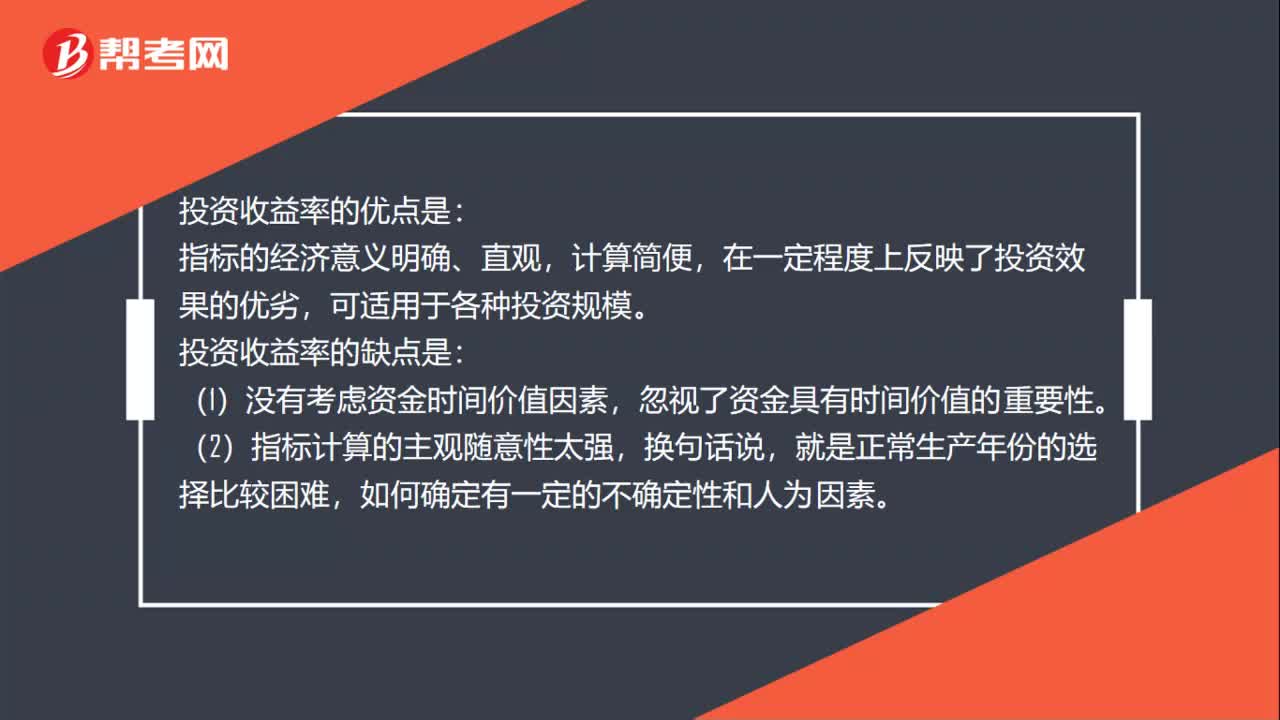

01:07投资收益率的优缺点是什么?:投资收益率的优缺点是什么?投资收益率的优点是:指标的经济意义明确、直观,在一定程度上反映了投资效果的优劣,投资收益率的缺点是:(1)没有考虑资金时间价值因素,忽视了资金具有时间价值的重要性。(2)指标计算的主观随意性太强,(3)不能正确反映建设期长短及投资方式不同和回收额的有无对项目的影响,分子、分母计算口径的可比性较差,无法直接利用净现金流量信息。

00:55

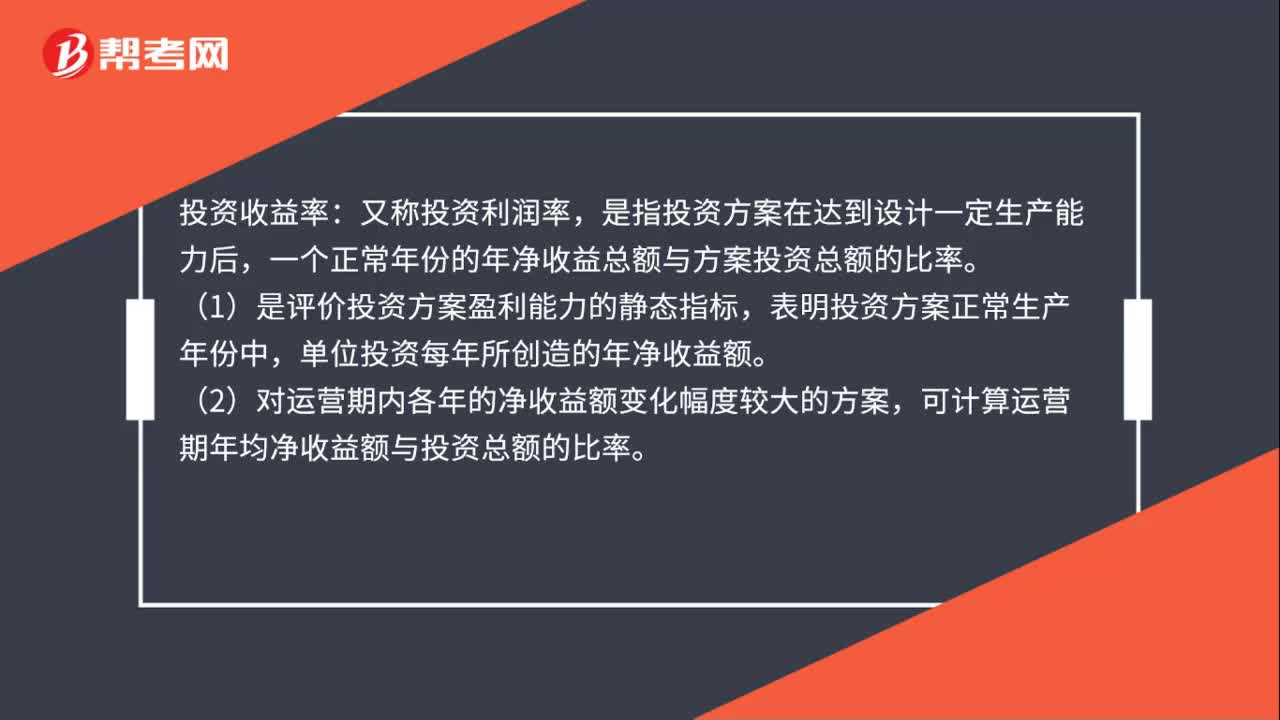

00:55投资收益率是什么?:投资收益率:又称投资利润率,是指投资方案在达到设计一定生产能力后,一个正常年份的年净收益总额与方案投资总额的比率。(1)是评价投资方案盈利能力的静态指标,表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。(2)对运营期内各年的净收益额变化幅度较大的方案,可计算运营期年均净收益额与投资总额的比率。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日