下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:33

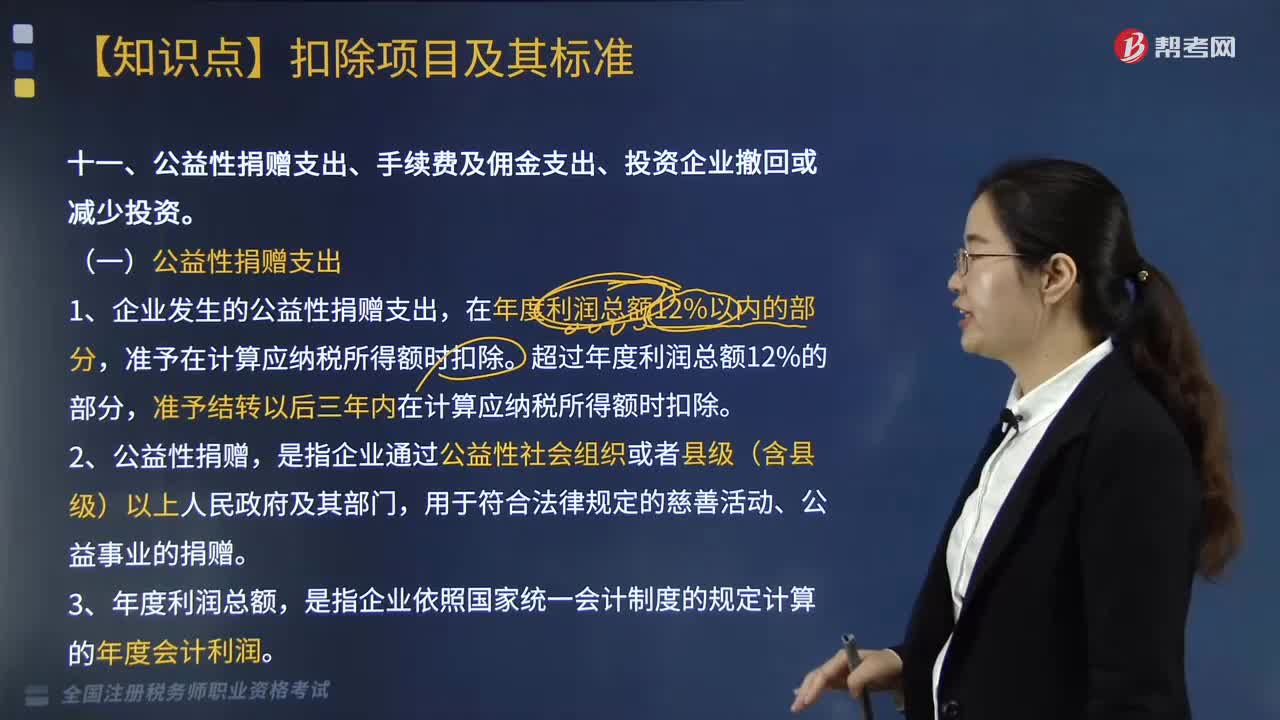

02:33企业税前扣除环境保护专项资金、租赁费、劳动保护费的标准是多少?:环境保护专项资金管理办法是为进一步规范环保专项资金管理,根据财政预算及专项资金管理的相关规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金。【解释2】还要注意的是专项资金提取后改变用途的。企业根据生产经营活动的需要租人固定资产支付的租赁费,(1)以经营租赁方式租人固定资产发生的租赁费支出。按照租赁期限均匀扣除,(2)以融资租赁方式租人固定资产发生的租赁费支出。

16:48

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

19:34

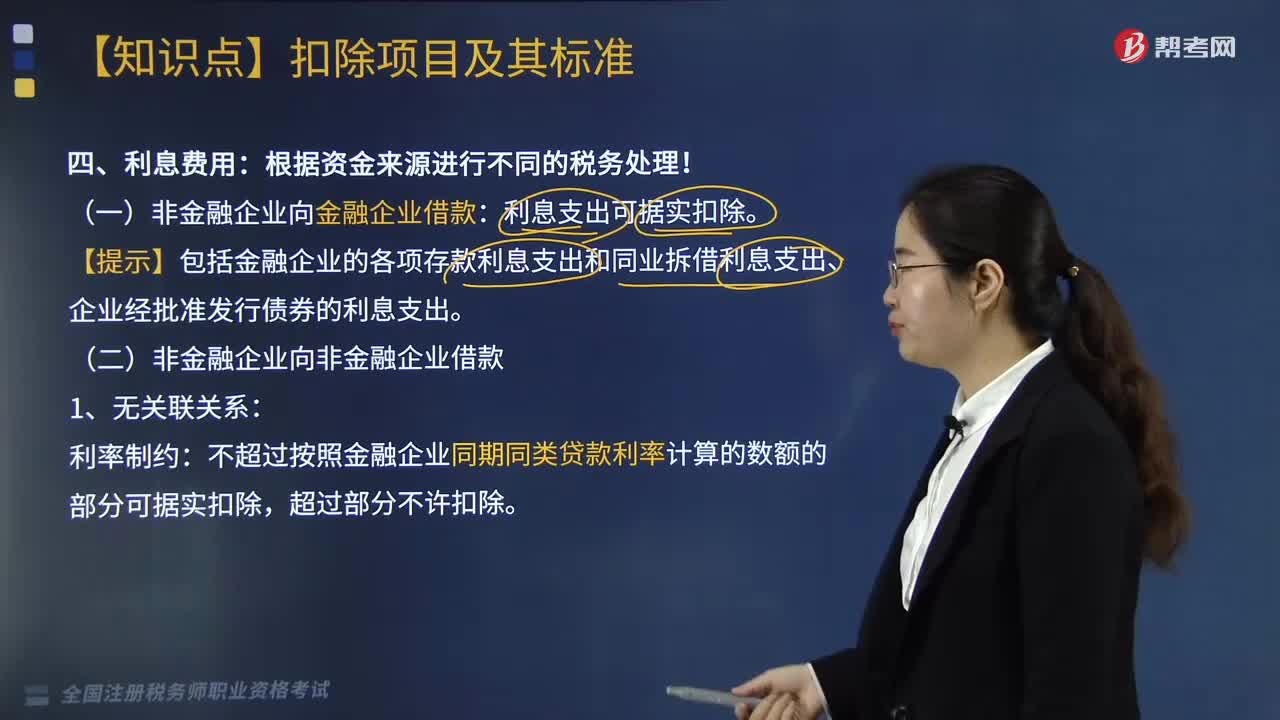

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

07:40

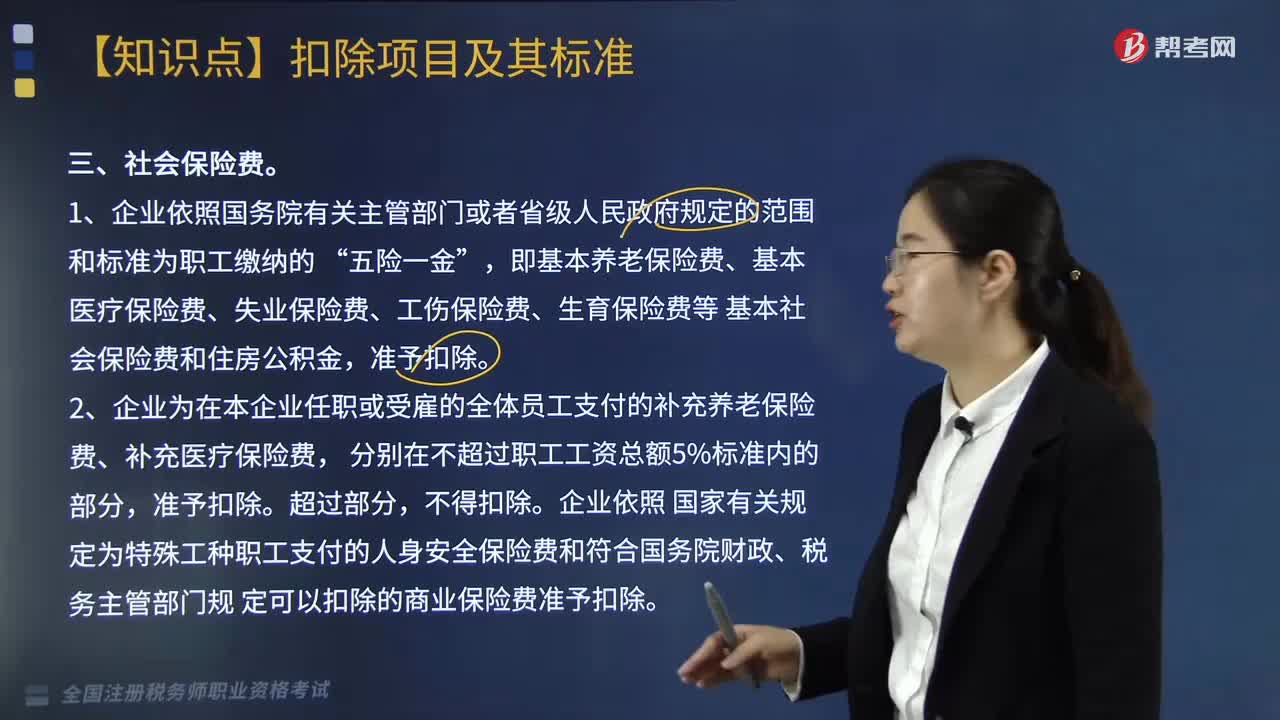

07:40企业中社会保险费的税前扣除标准是什么?:雇员和雇主按照规定的数额和期限向社会保险管理机构缴纳的费用,而社会保险费的税前扣除标准为:2. 企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费。企业依照 国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规 定可以扣除的商业保险费准予扣除。准予企业在计算应纳税所得额时扣除,准予在企业所得税税前扣除。

17:54

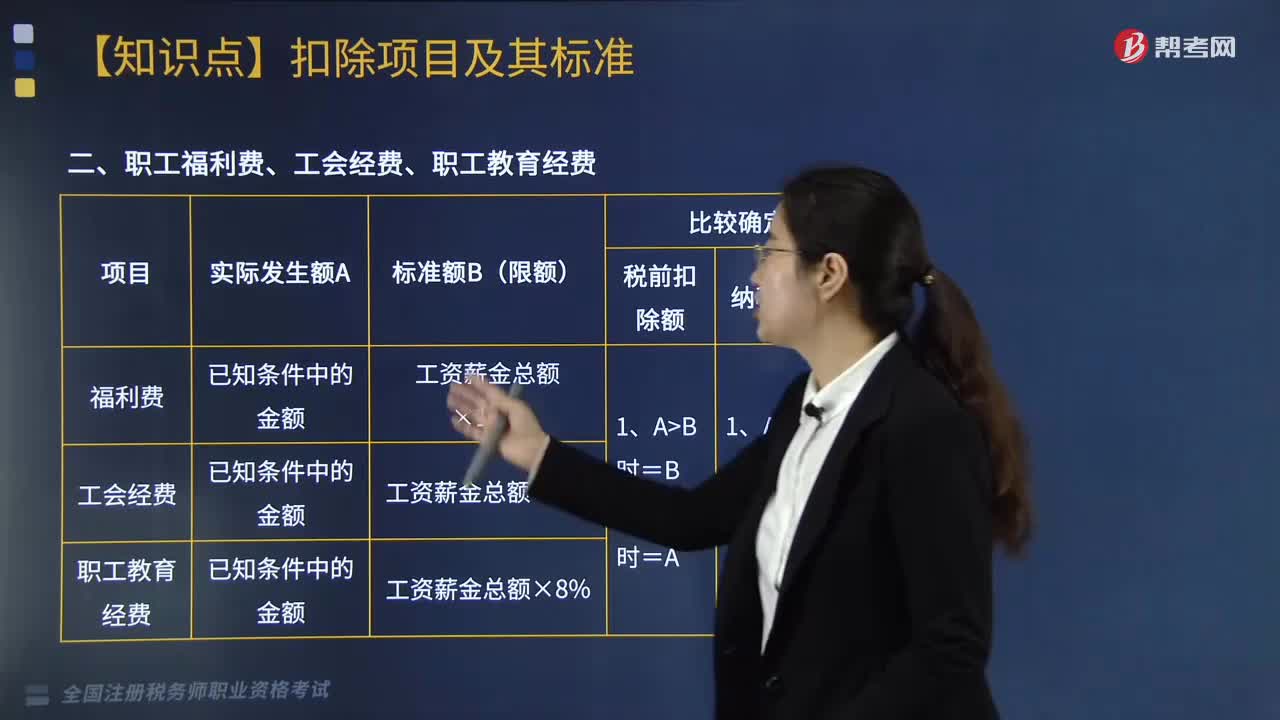

17:54企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?:企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,企业职工教育经费中的职工培训费可以全额税前扣除。员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工福利费应调增应纳税所得额()万元。准予计入企业工资薪金总额的基数,职工福利费扣除限额=1021.6×14%=143.02(万元)。

04:28

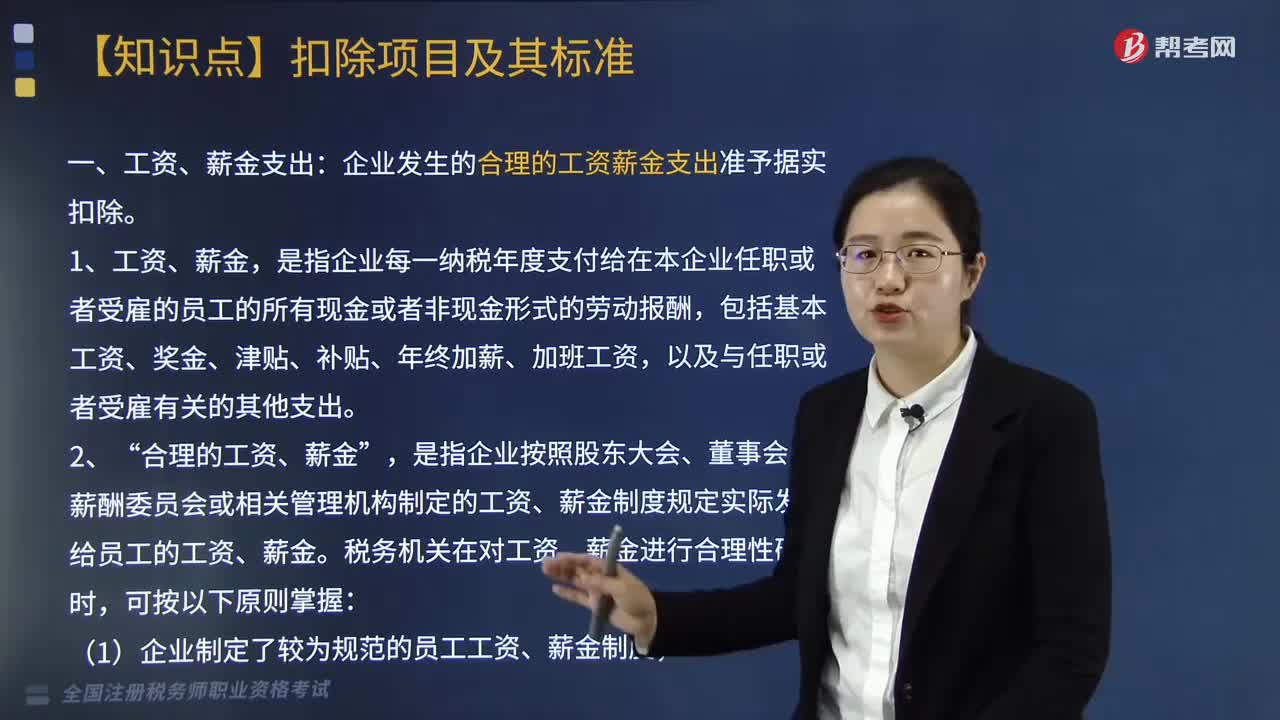

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

02:44

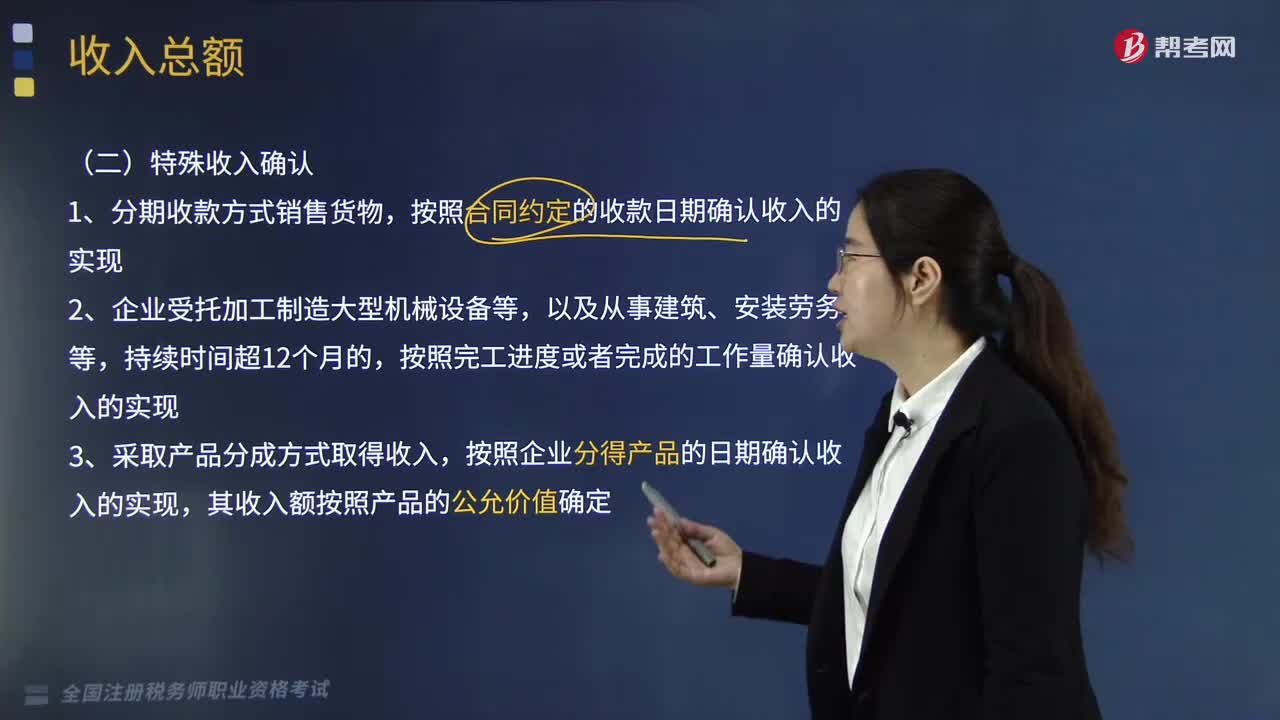

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

12:23

12:23企业的一般收入是如何确认的?:企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,企业转让股权收入,转让股权收入扣除为取得该股权所发生的成本后。甲企业应确认的股权转让所得为( )万元。【解析】股权转让收入扣除为取得该股权所发生的成本后,企业计算股权转让所得时。不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额,A. A居民企业应确认股息收入225万元B. A居民企业应确认红利收入225万元

06:06

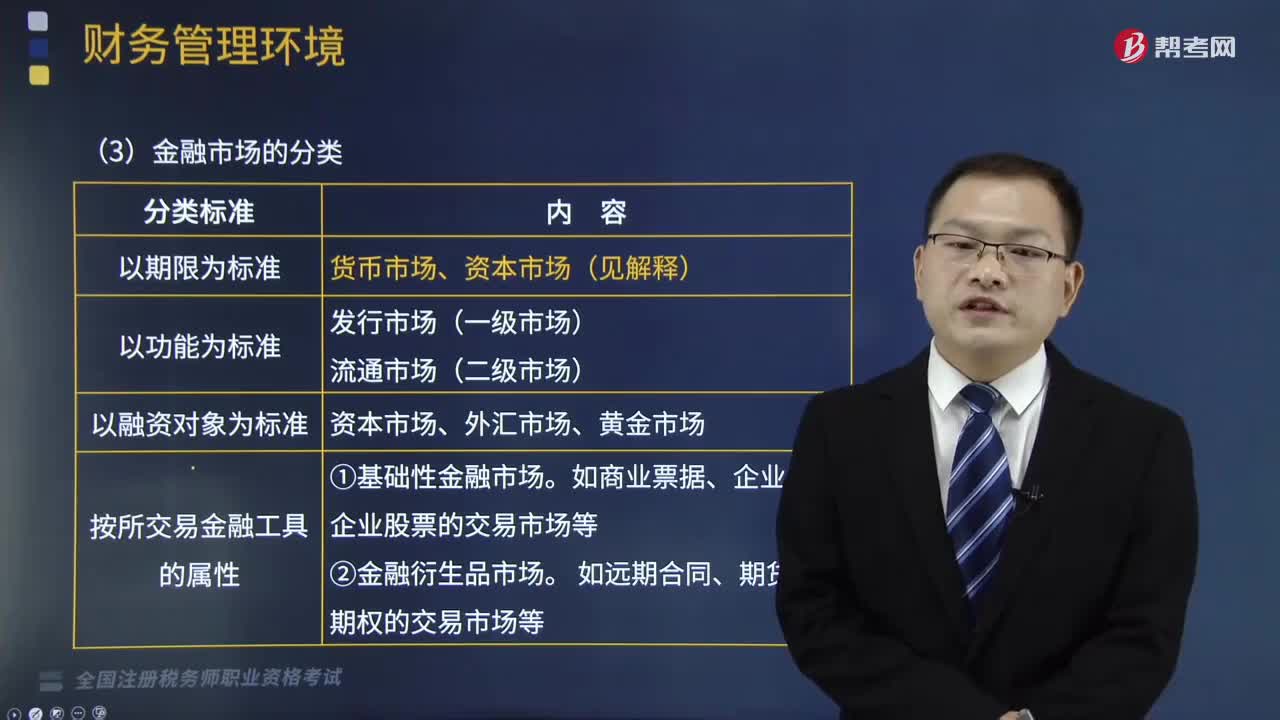

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日