下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:14

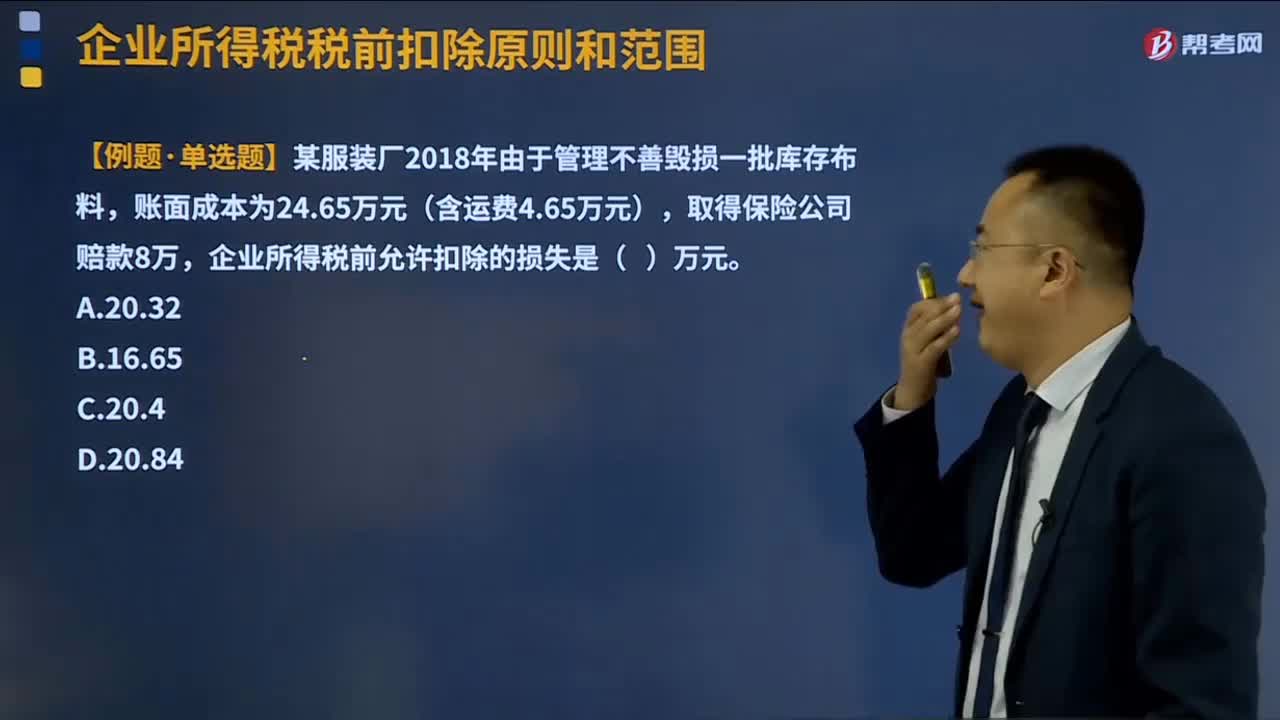

03:14资产损失所得税税前扣除是怎样的?:资产损失所得税税前扣除是怎样的?包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

07:25

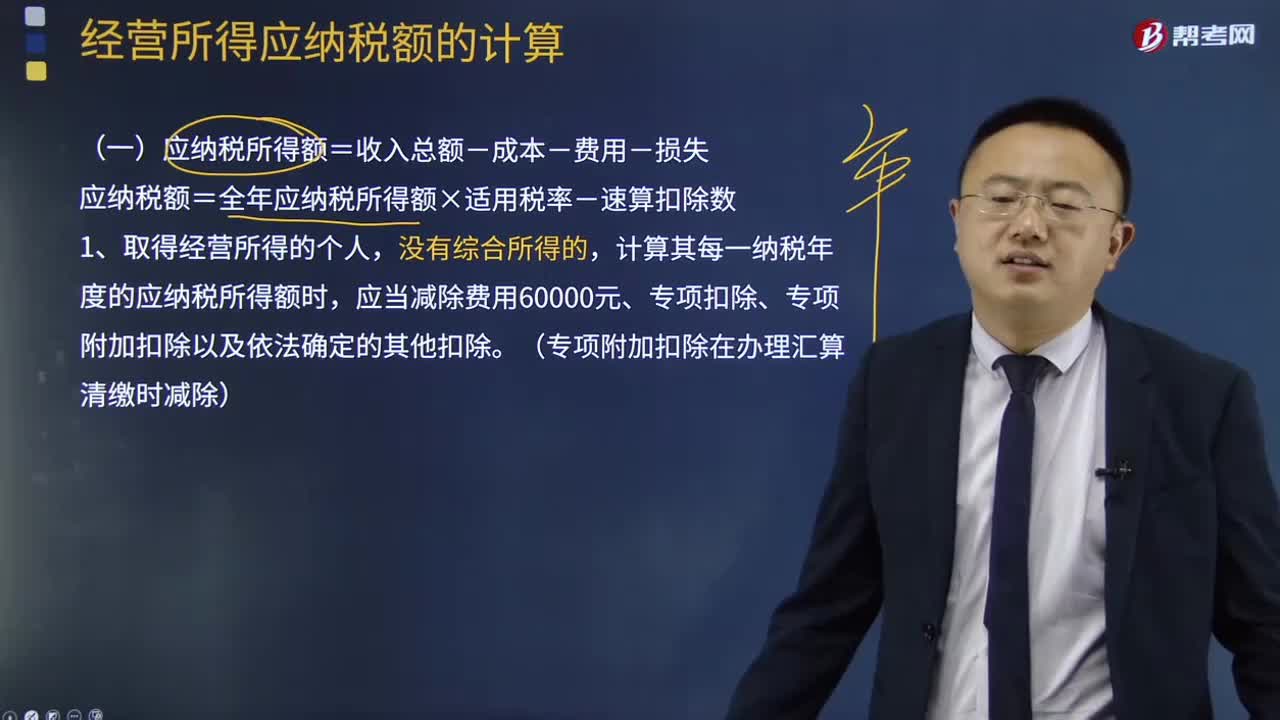

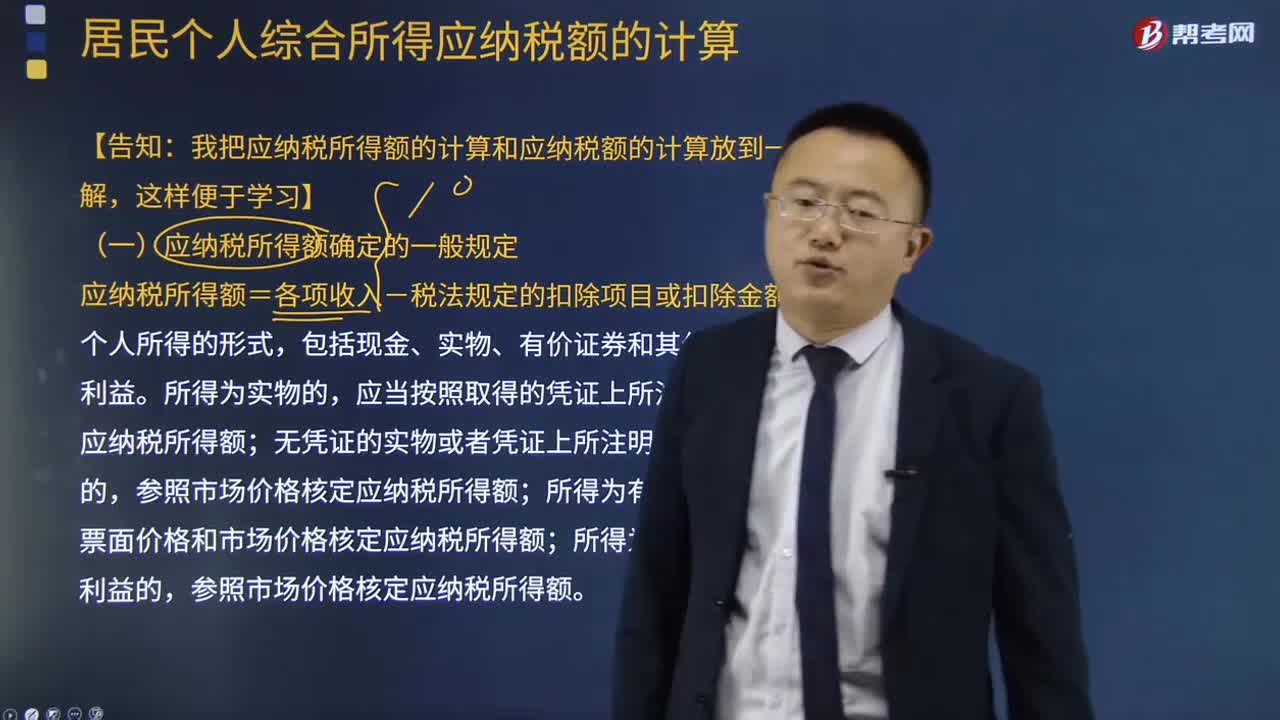

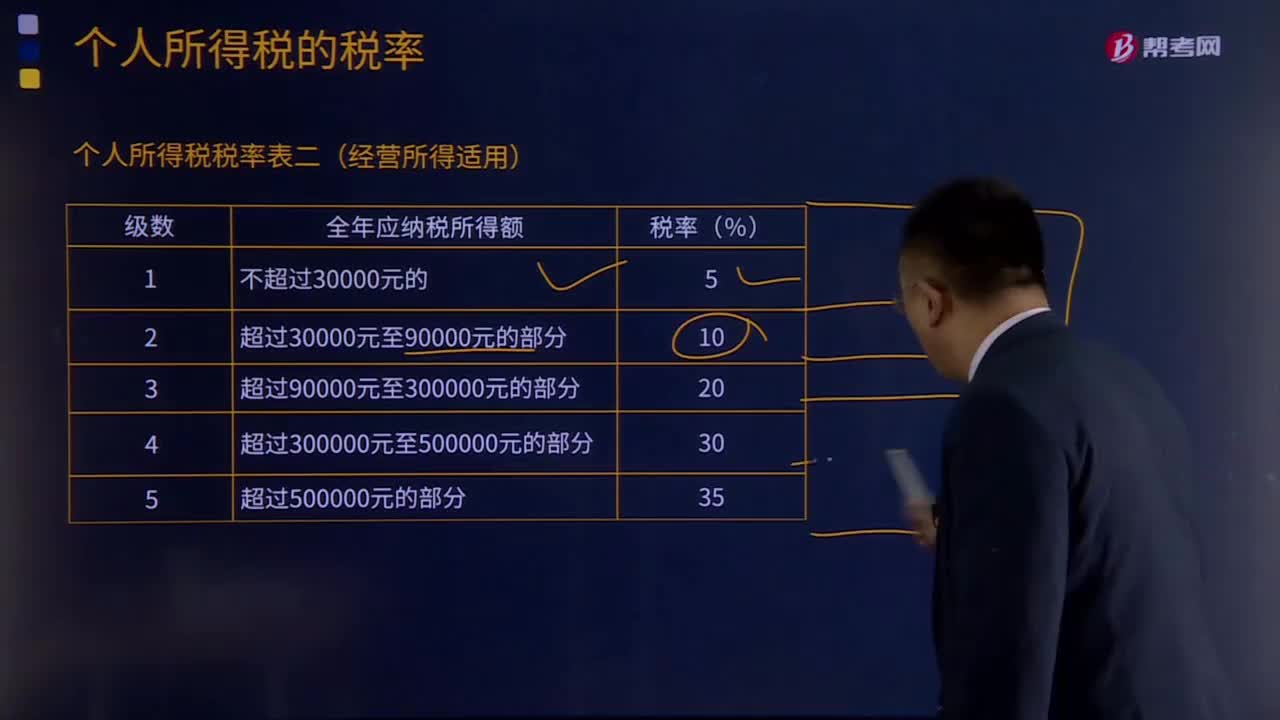

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

10:53

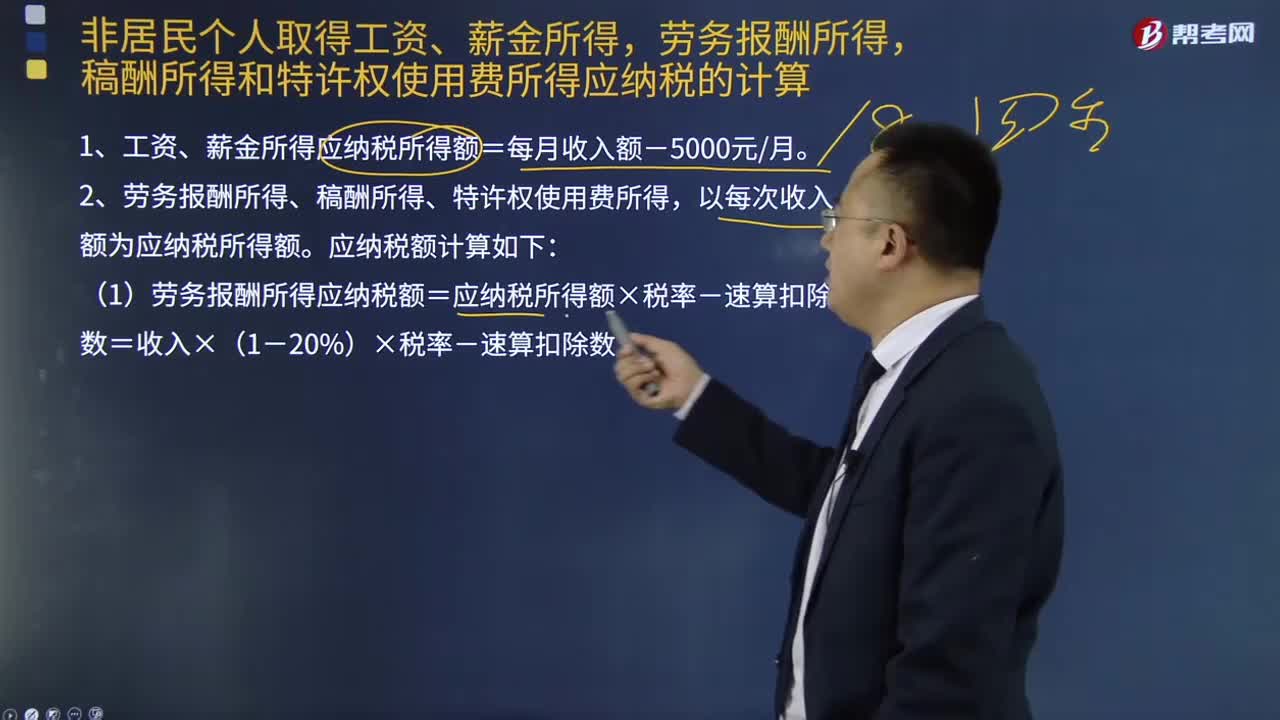

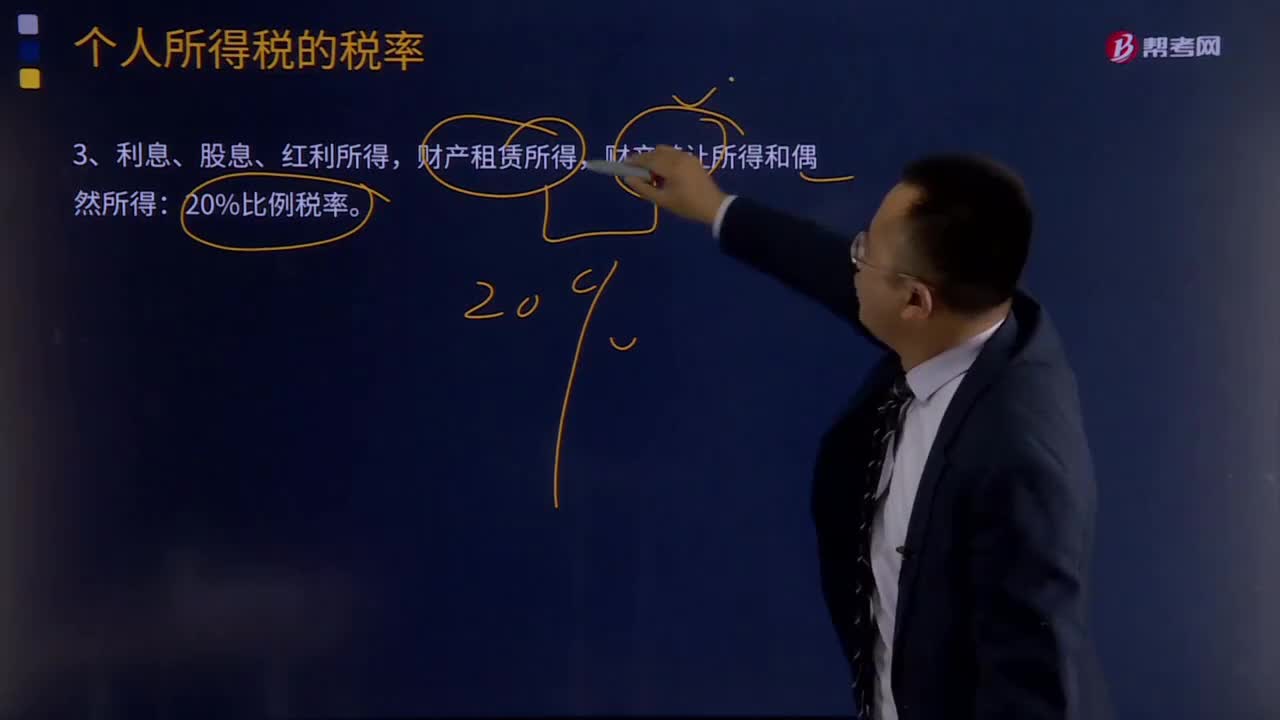

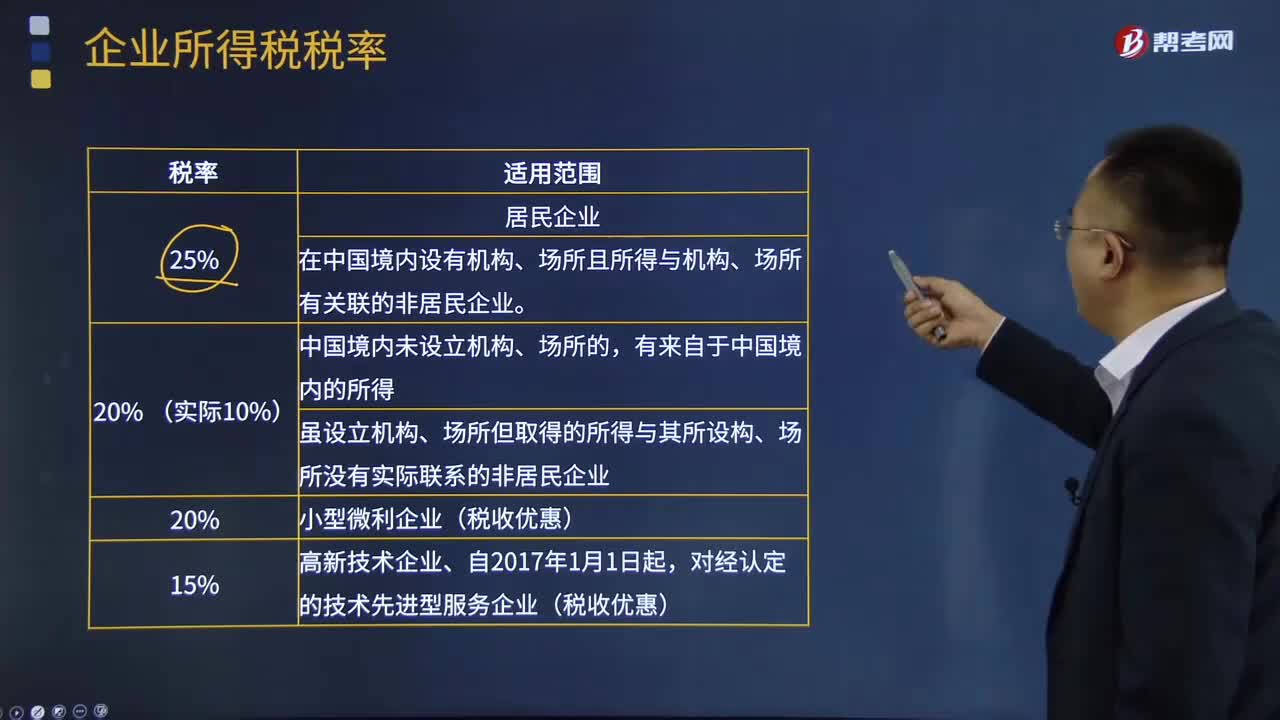

10:53企业所得税税率是怎样的?:企业所得税率是企业应纳所得税额与计税基数之间的数量关系或者比率,一是一般企业25%的所得税率,另外非居民企业适用税率20%;符合条件的小型微利企业适用税率20%;国家需要重点扶持的高新技术企业适用税率15%。所得税率较低企业的经营效益就要好一些。A.居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税,应当就其来源于中国境内的所得依照10%的税率缴纳企业所得税。

12:35

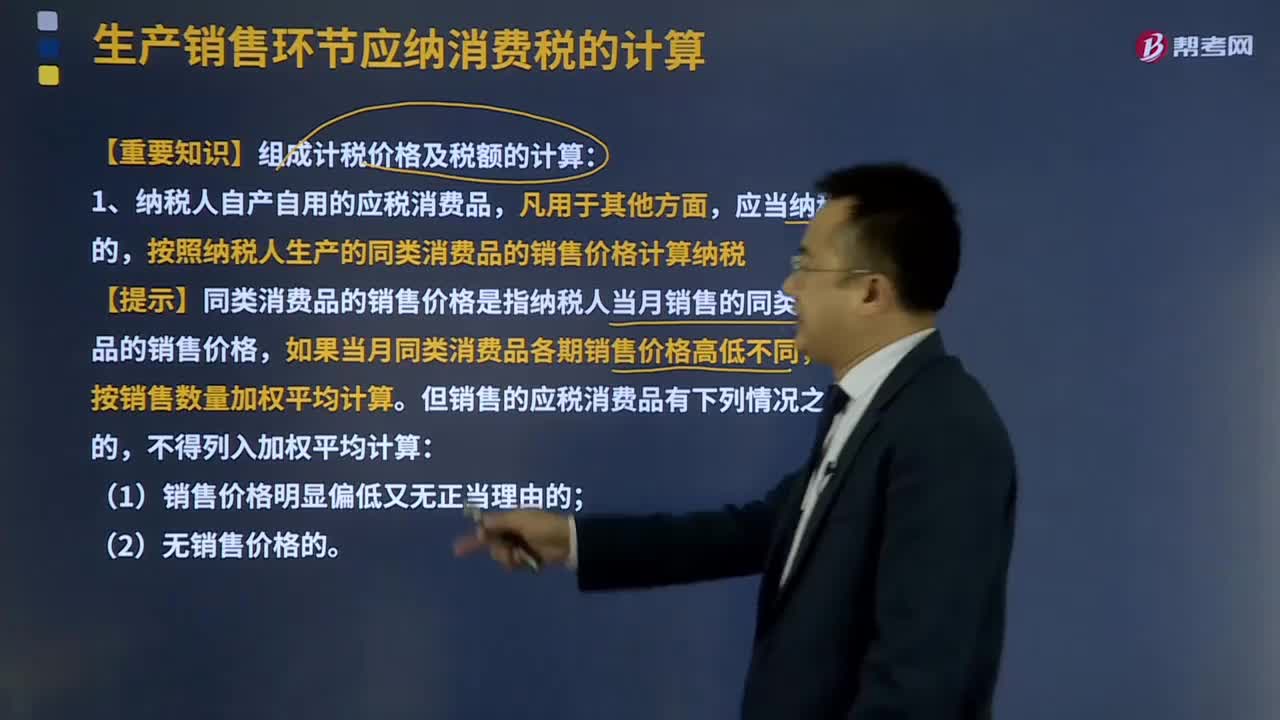

12:35组成计税价格及税额的计算是怎样的?:组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产品都按包含流转税金的实际交易价格计税。一般应按法定的包含税金的组成计税价格计税。按照纳税人生产的同类消费品的销售价格计算纳税。【提示】同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,应按照同类消费品上月或者最近月份的销售价格计算纳税。

02:13

02:13应纳税额是如何计算的?:应纳税额是如何计算的?减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。应纳税额=销售额(不含增值税)×征收率,不含税销售额=含税销售额÷(1+征收率),【提示】按照现行规定应当预缴增值税税款的小规模纳税人,当期无需预缴税款,已预缴税款的。可以向预缴地主管税务机关申请退还,【2010年注册会计师考试真题】甲为增值税小规模纳税人。甲本月应缴纳增值税税额(

09:40

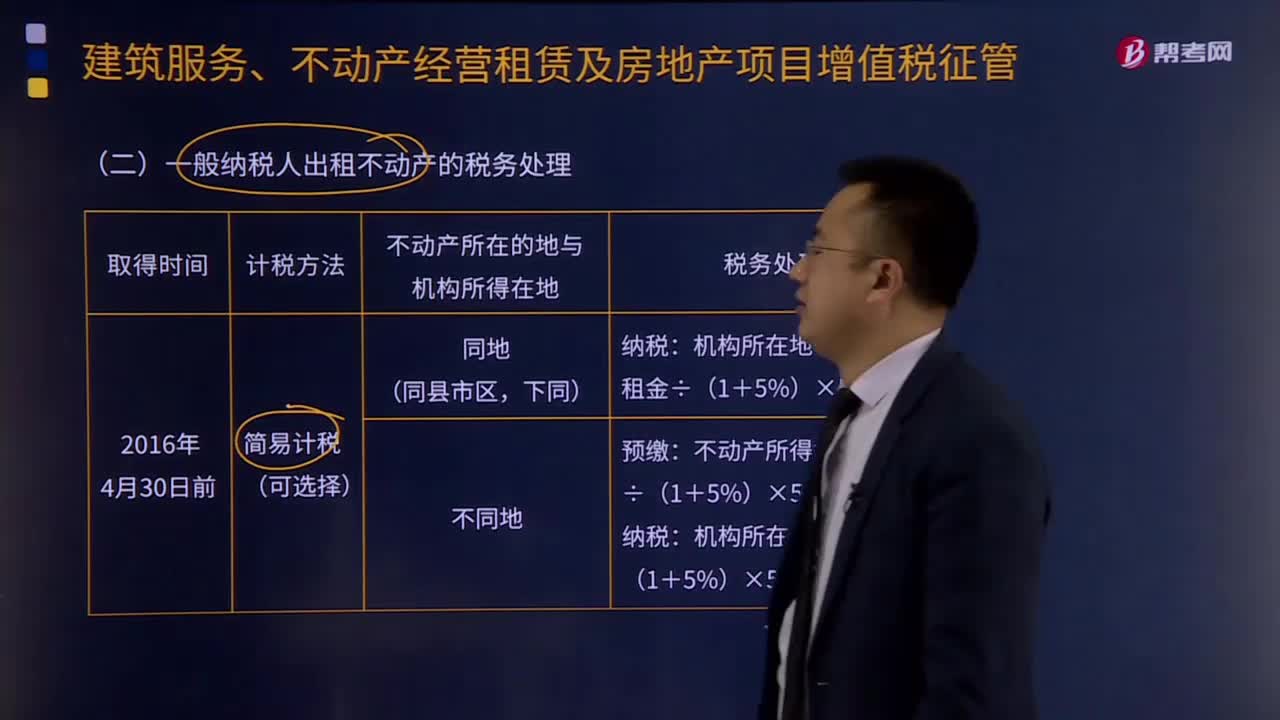

09:40一般纳税人出租不动产的税务处理是怎样的?:一般纳税人出租不动产的税务处理是怎样的?(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,纳税人应向机构所在地主管税务机关申报纳税。一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的。

01:06

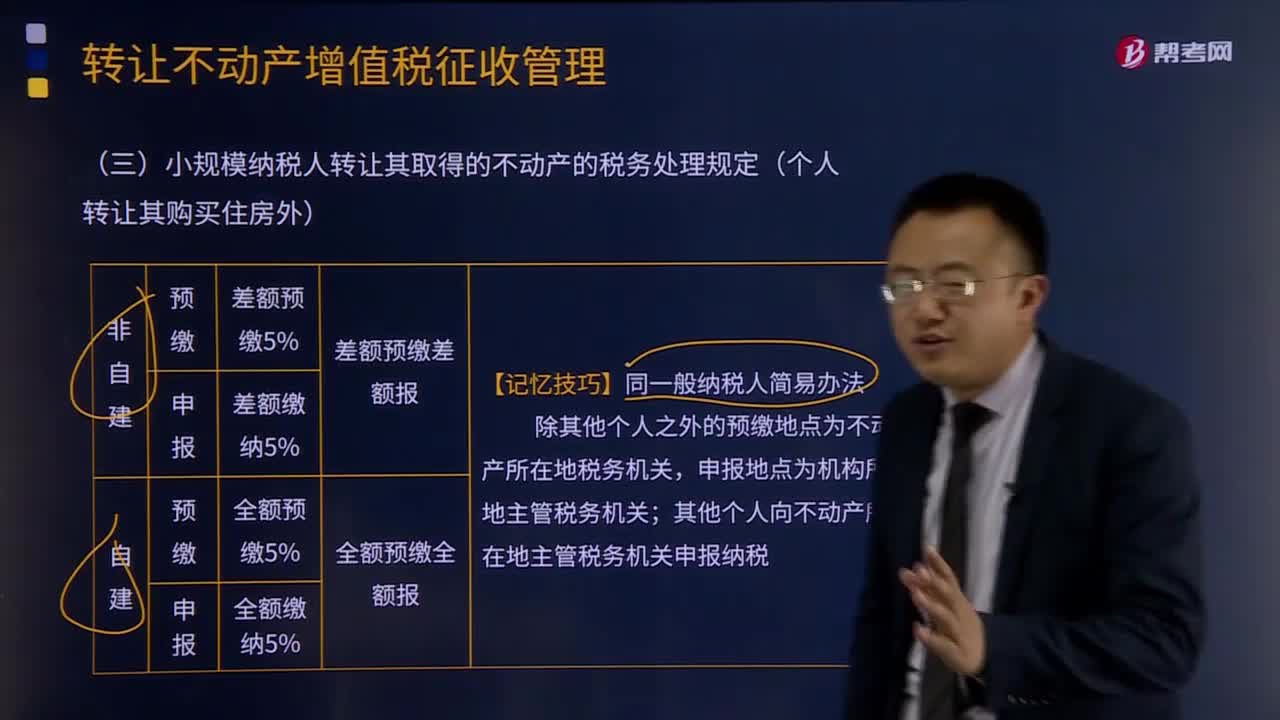

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

24:36

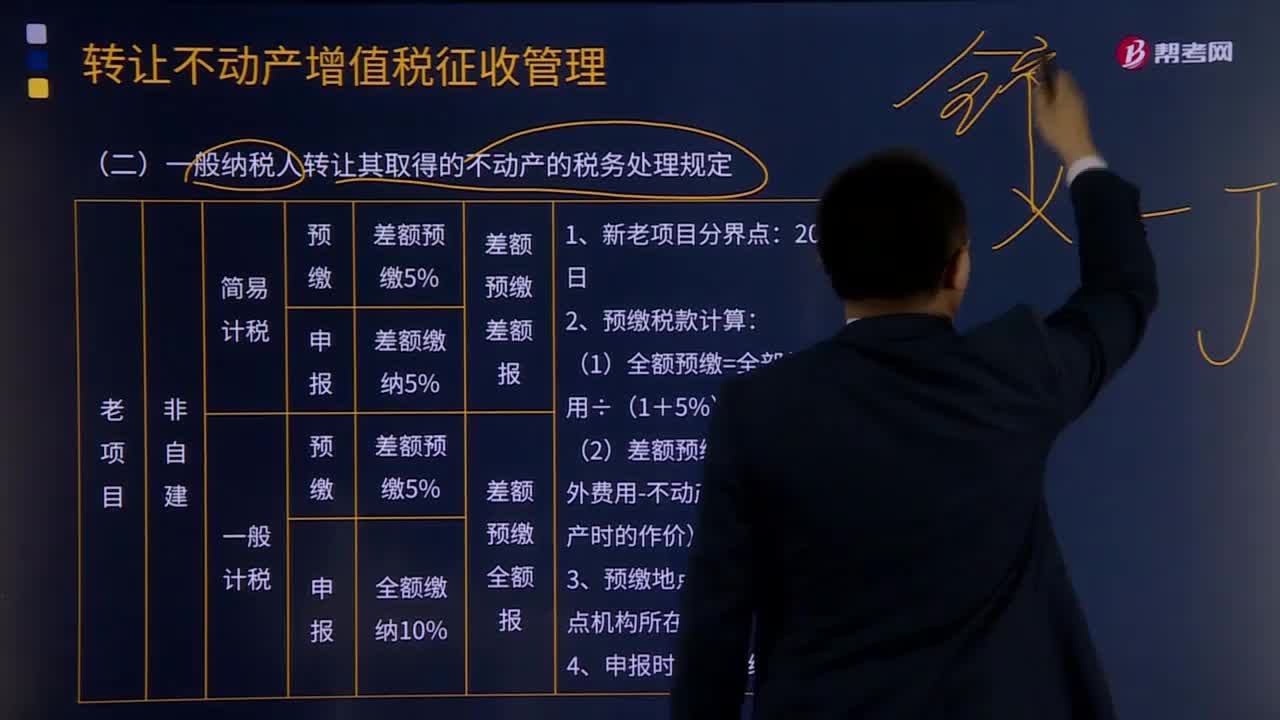

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

06:04

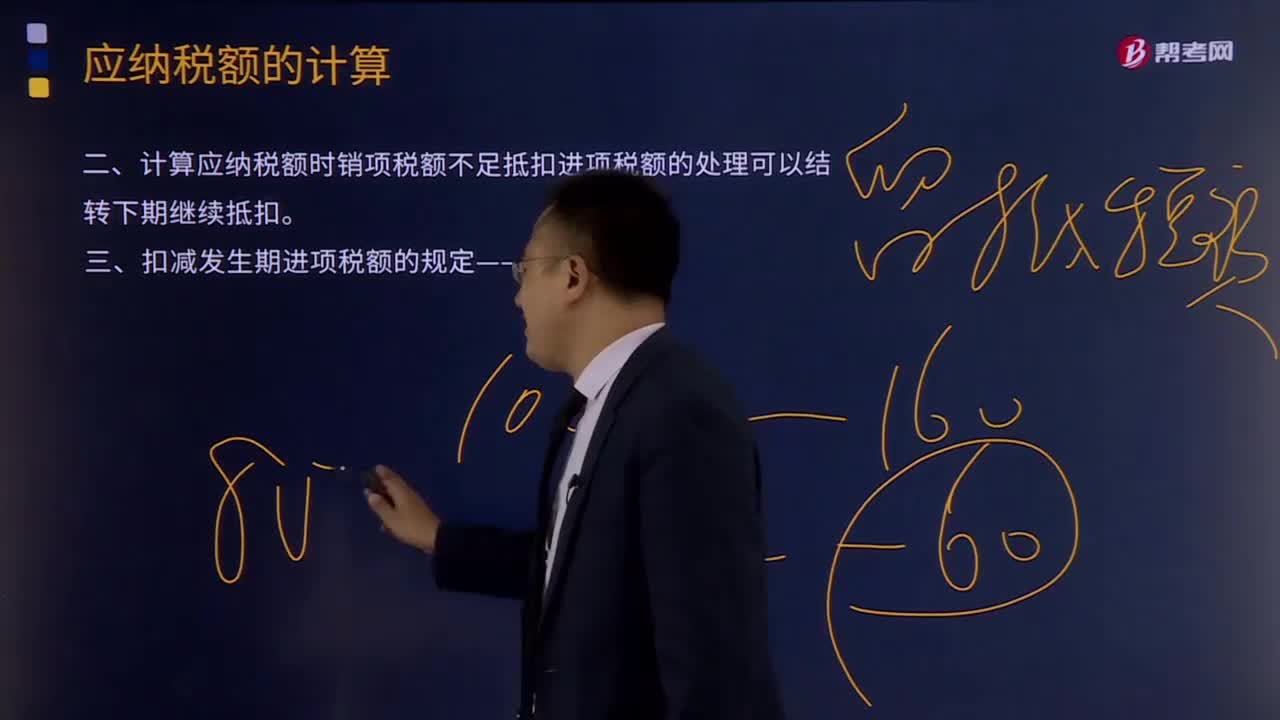

06:04应纳税额特殊情况下如何计算?:计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。扣减发生期进项税额的规定——进转方法:(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)。(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品,按当期实际成本计算应扣减的进项税额,进项税额转出数额=当期实际成本×税率,不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额当月全部销售额。

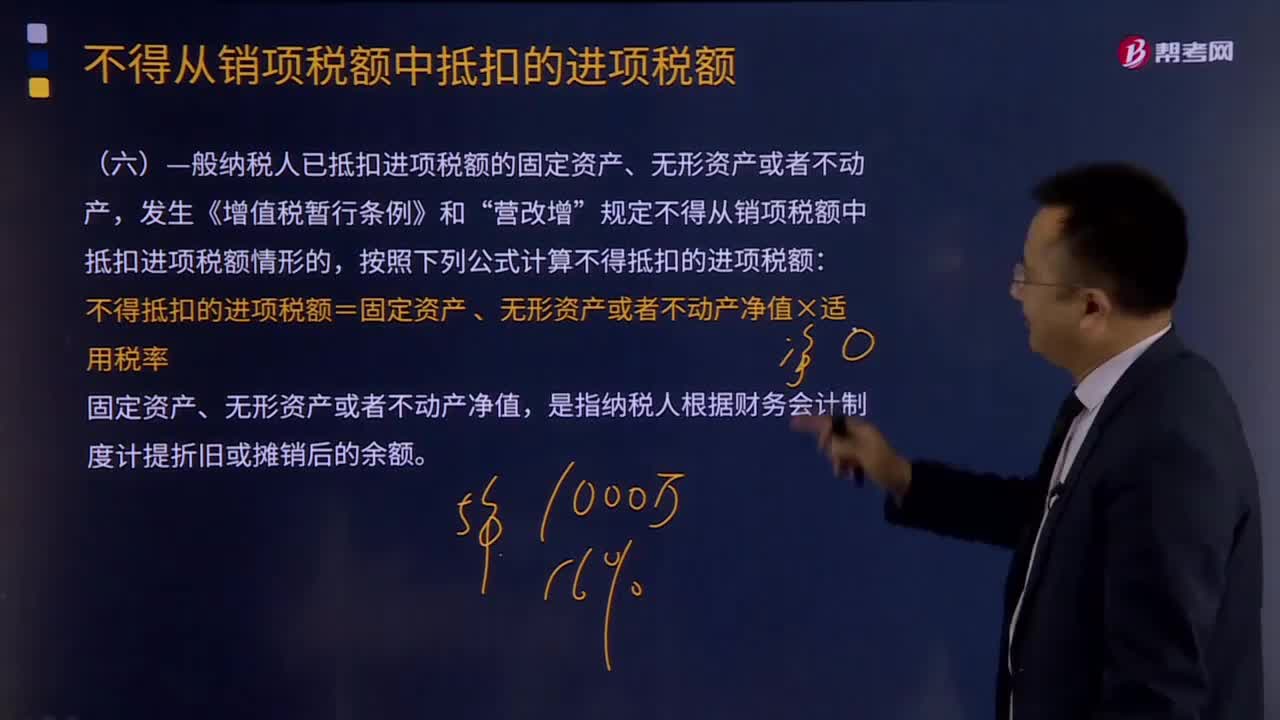

05:31

05:31—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产是怎样的?:—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产,发生《增值税暂行条例》和“营改增”规定不得从销项税额中抵扣进项税额情形的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=固定资产,、 无形资产或者不动产净值×适用税率。固定资产、无形资产或者不动产净值是指纳税人根据财务会计制度计提折旧或摊销后的余额

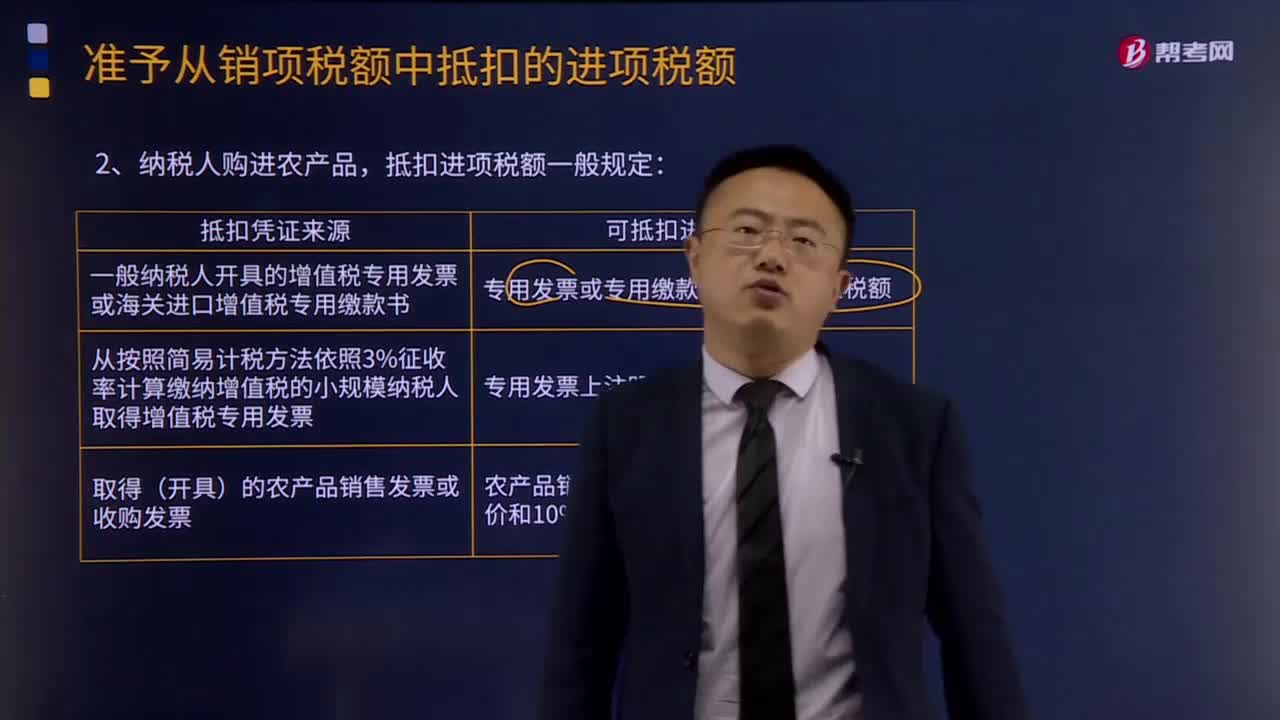

10:30

10:30纳税人购进农产品,抵扣进项税额的一般规定是什么?:从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。(1)纳税人购进用于生产销售或委托受托加工16%税率货物的农产品维持原扣除力度(12%)不变!(2)纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票。

10:13

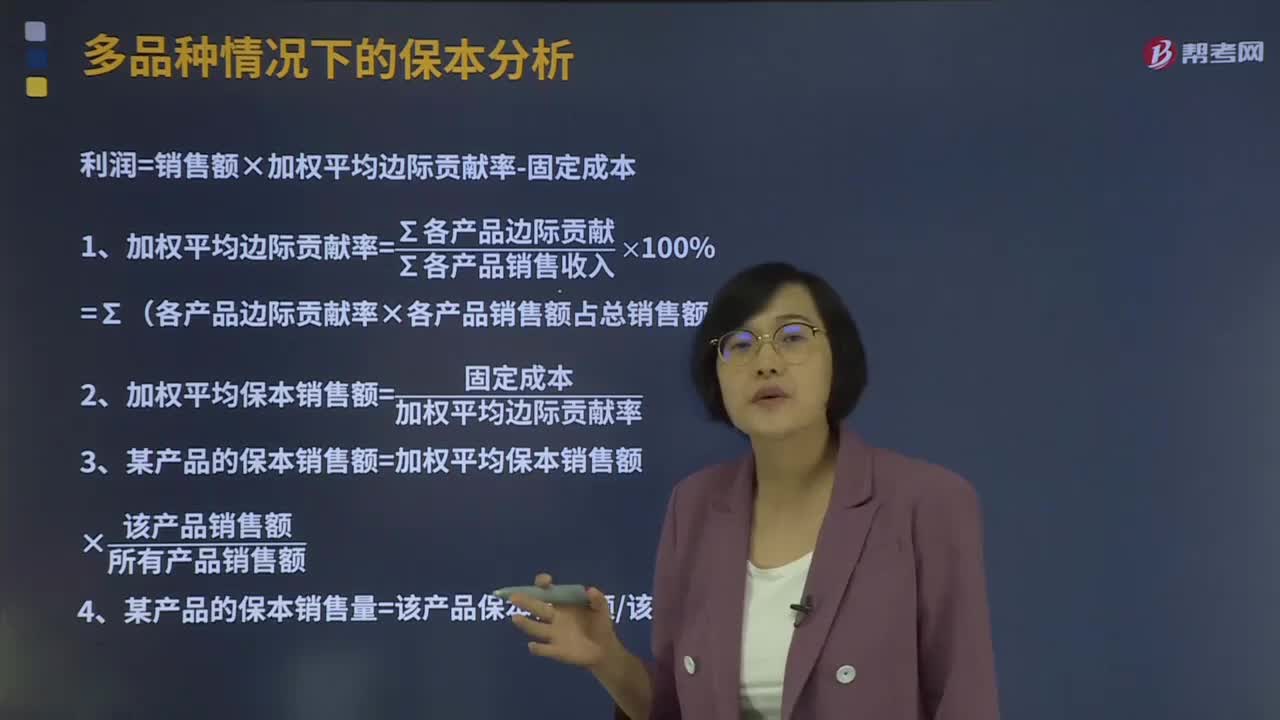

10:13多品种情况下的保本分析是怎样的?:利润=销售额×加权平均边际贡献率-固定成本,1、加权平均边际贡献率=∑各产品边际贡献∑各产品销售收入×100%,=∑(各产品边际贡献率×各产品销售额占总销售额比重)。2、加权平均保本销售额=固定成本加权平均边际贡献率,(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)=37.5% × 50%+18.75% ×

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日