-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

00:43

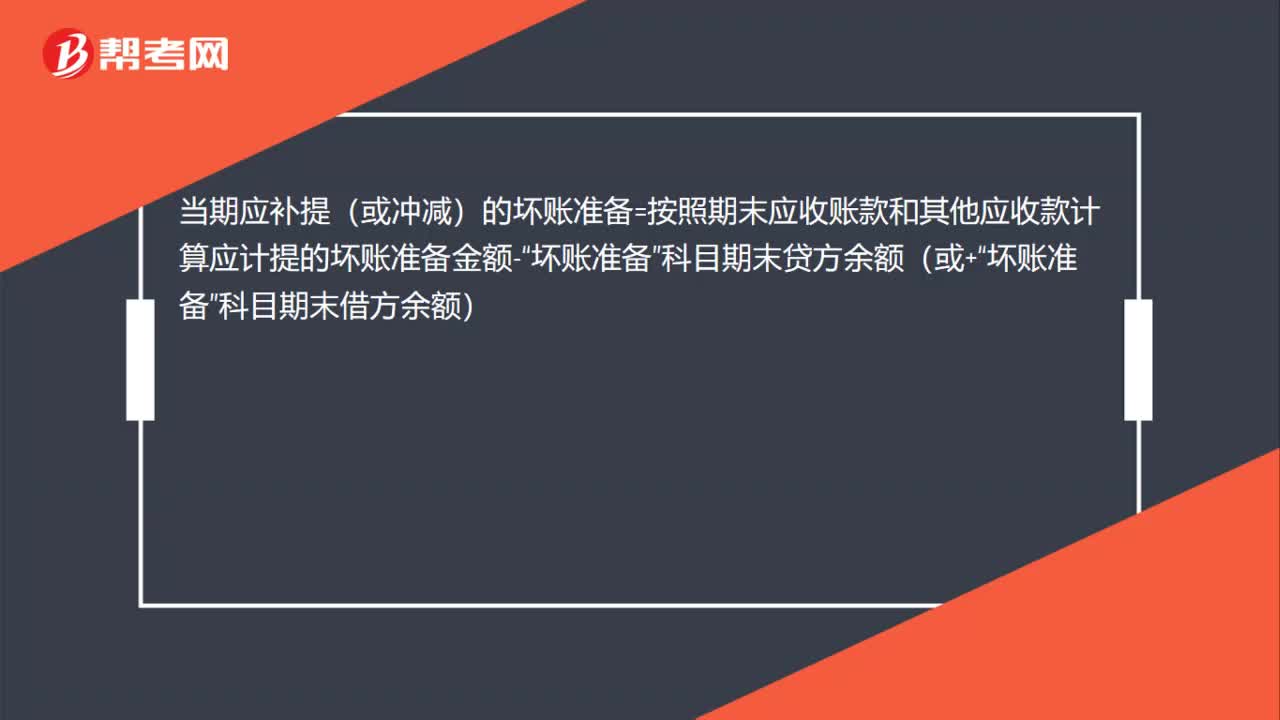

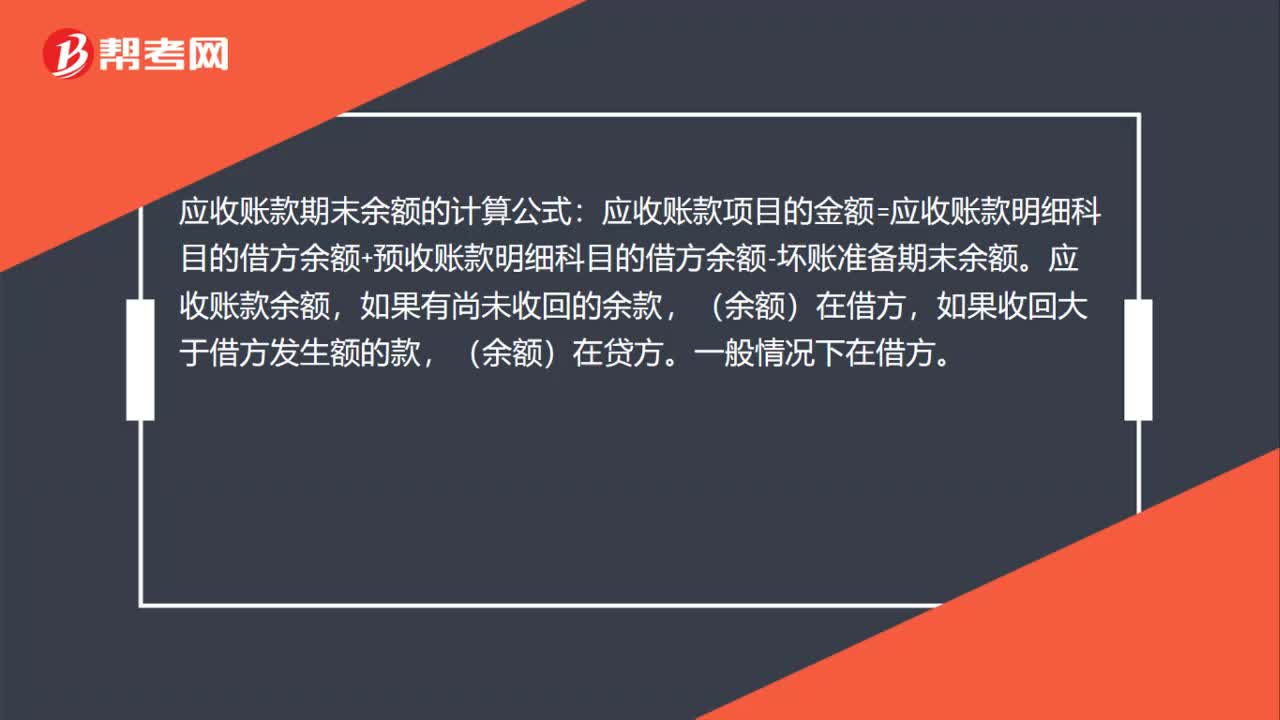

应收账款期末余额怎么计算?:应收账款期末余额怎么计算?应收账款期末余额的计算公式:应收账款项目的金额=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备期末余额。应收账款余额,如果有尚未收回的余款,(余额)在借方,如果收回大于借方发生额的款,(余额)在贷方。一般情况下在借方。

10:52

10:52

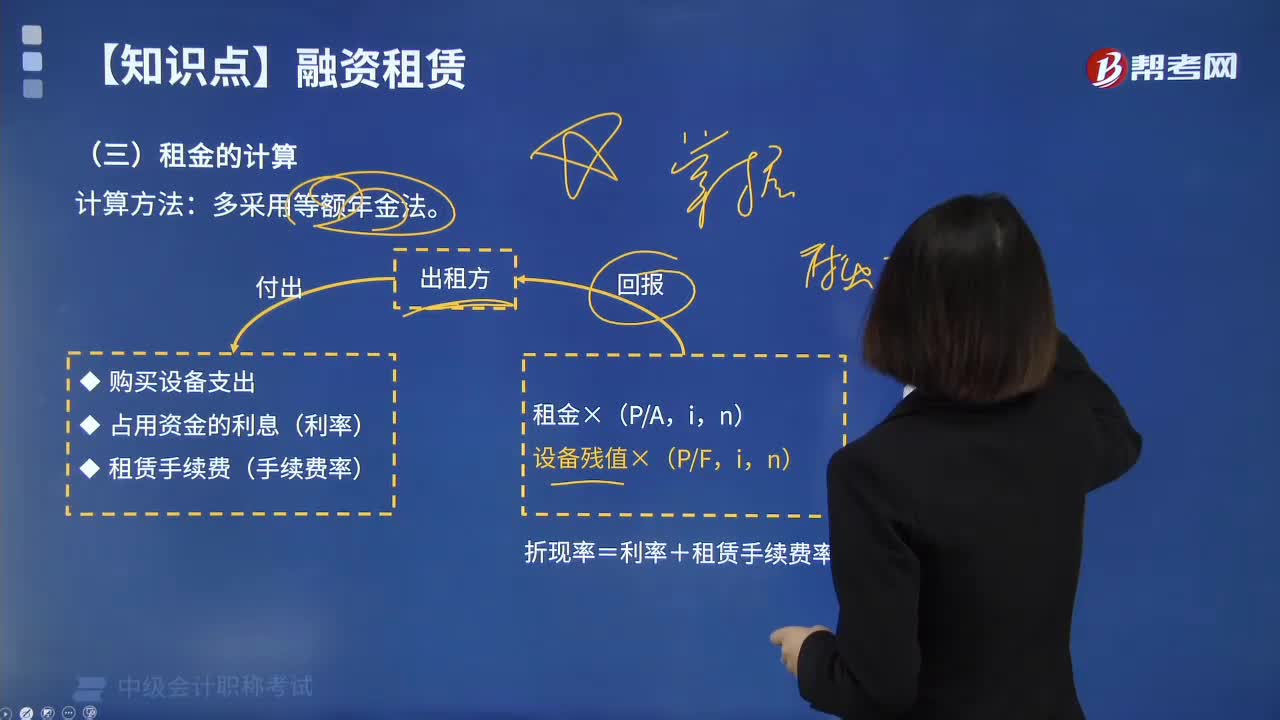

租金的计算多采用什么计算方法?:租金的计算多采用什么计算方法?计算方法:多采用等额年金法。出租方回报:折现率=利率+租赁手续费率;出租方付出。购买设备支出;占用资金的利息(利率),租赁手续费(手续费率),等额年金法的计算方法是计算两项目的净现值;计算净现值的等额年金额=该方案净现值PA。永续净现值=等额年金额资本成本i,【提示】等额年金法的最后一步即永续净现值的计算,在资本成本相同时:等额年金大的项目永续净现值肯定大。

00:35

00:35

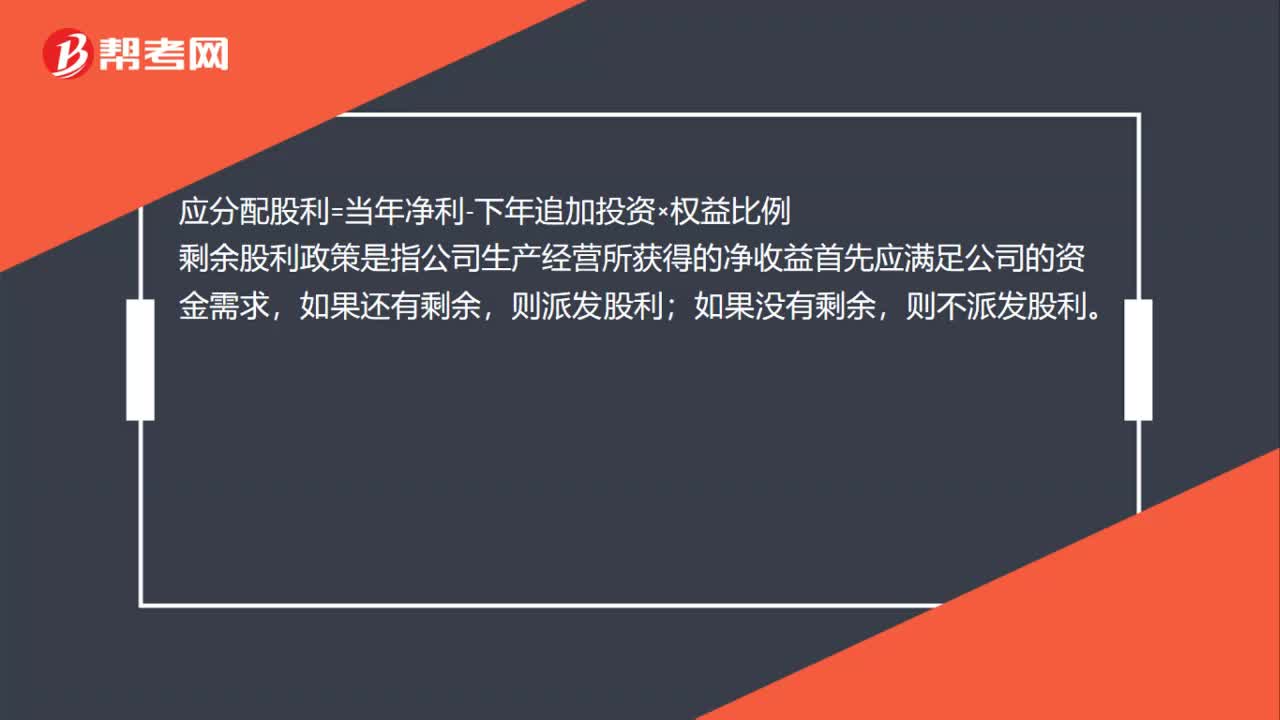

剩余股利政策计算公式是什么?:剩余股利政策计算公式是什么?应分配股利=当年净利-下年追加投资×权益比例,剩余股利政策是指公司生产经营所获得的净收益首先应满足公司的资金需求,如果还有剩余;则派发股利,如果没有剩余。则不派发股利

00:37

00:37

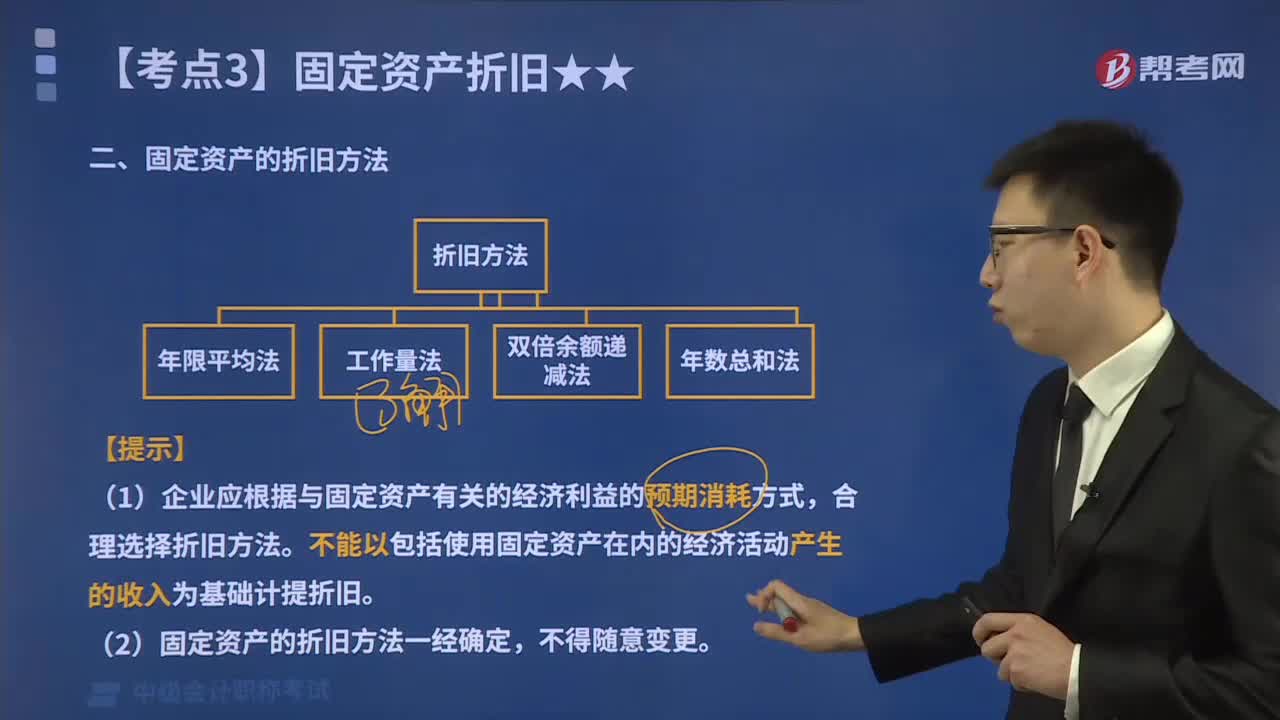

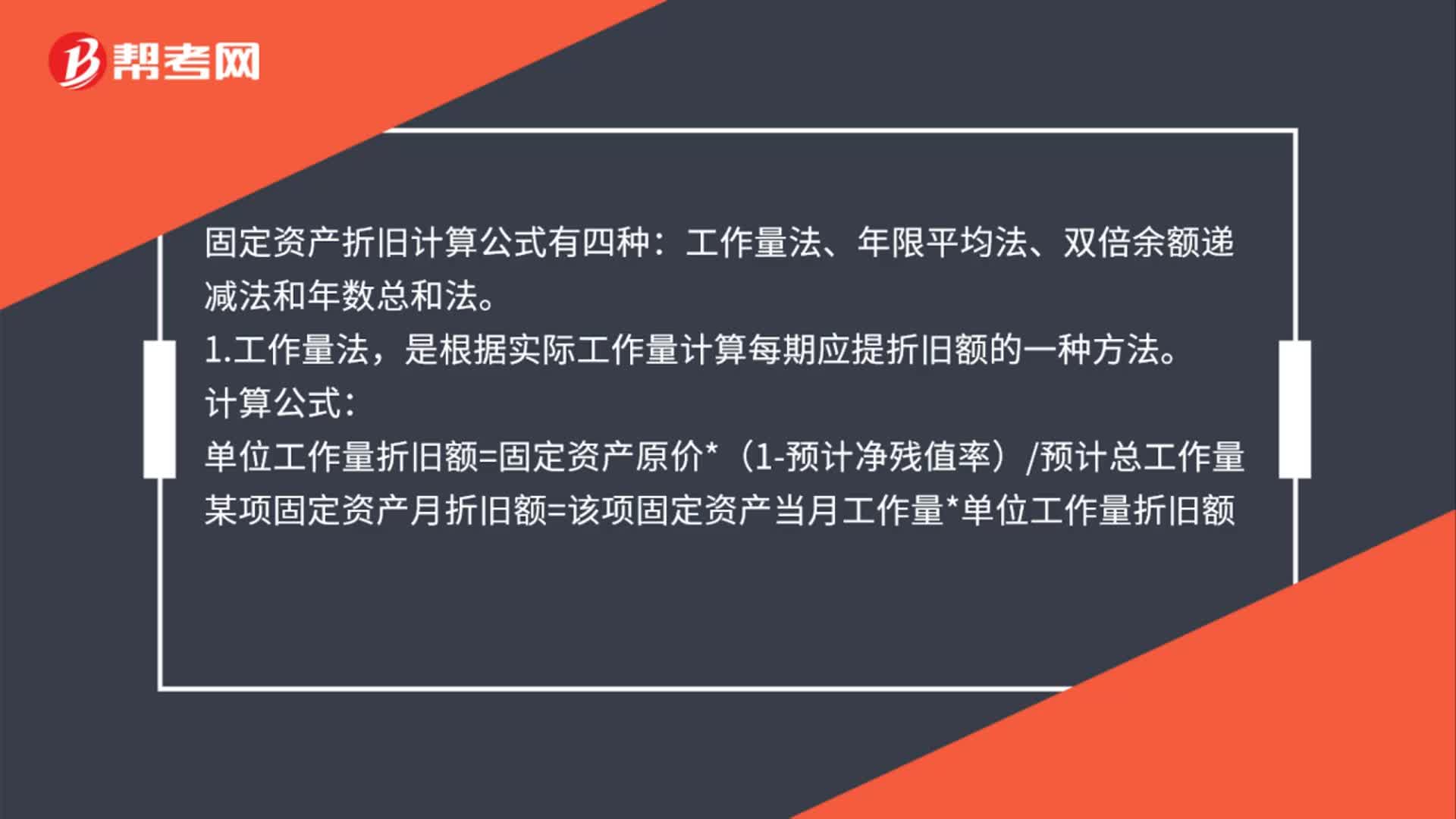

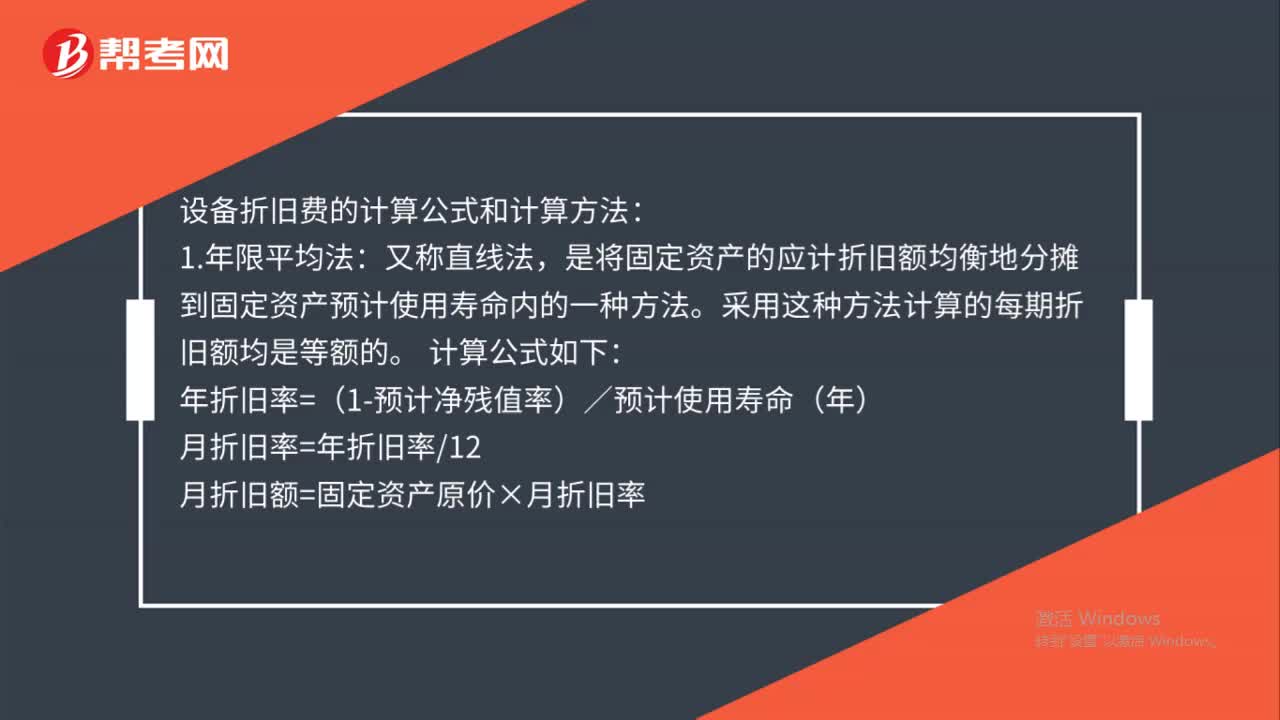

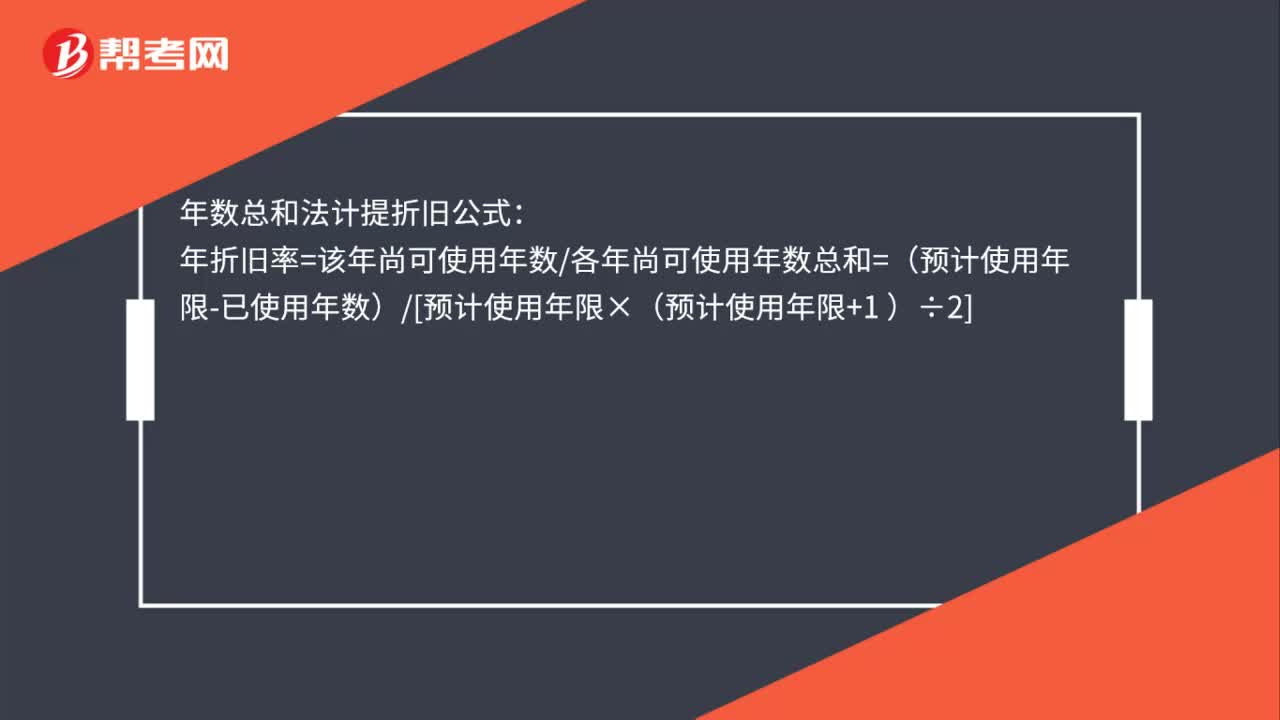

年数总和法计提折旧的公式是什么?:年数总和法计提折旧公式:年折旧率=该年尚可使用年数各年尚可使用年数总和=(预计使用年限-已使用年数)[预计使用年限×(预计使用年限+1 )÷2]

00:45

00:45

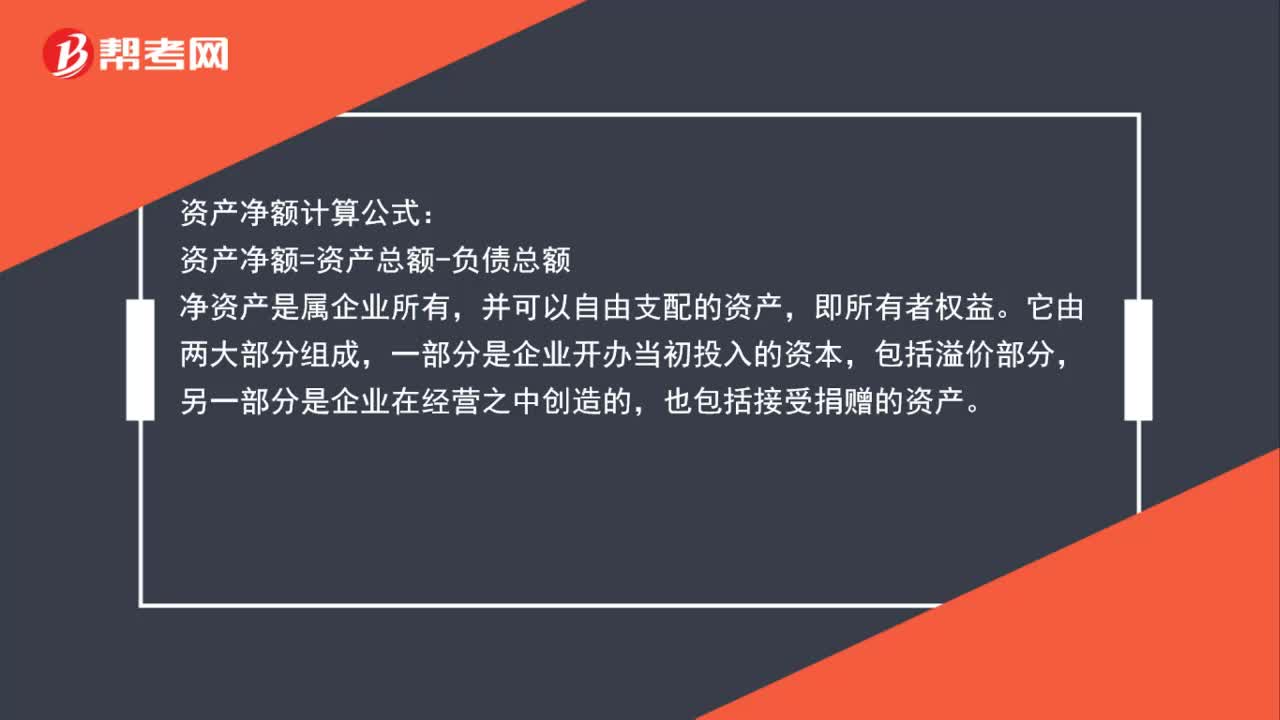

资产净额计算公式是什么?:资产净额计算公式:资产净额=资产总额-负债总额,净资产是属企业所有,并可以自由支配的资产。即所有者权益,它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的。也包括接受捐赠的资产

00:51

00:51

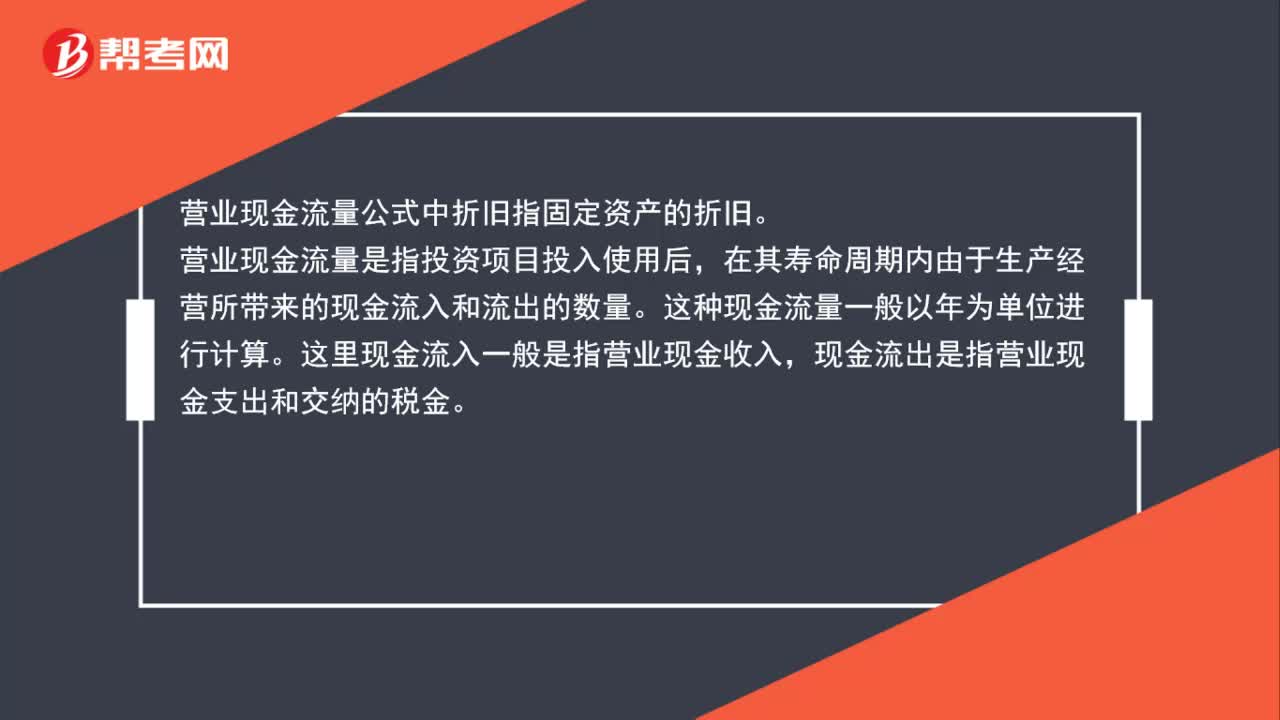

营业现金流量公式中折旧指的是什么?:营业现金流量公式中折旧指的是什么?营业现金流量公式中折旧指固定资产的折旧。营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。这种现金流量一般以年为单位进行计算。这里现金流入一般是指营业现金收入,现金流出是指营业现金支出和交纳的税金。

00:51

00:51

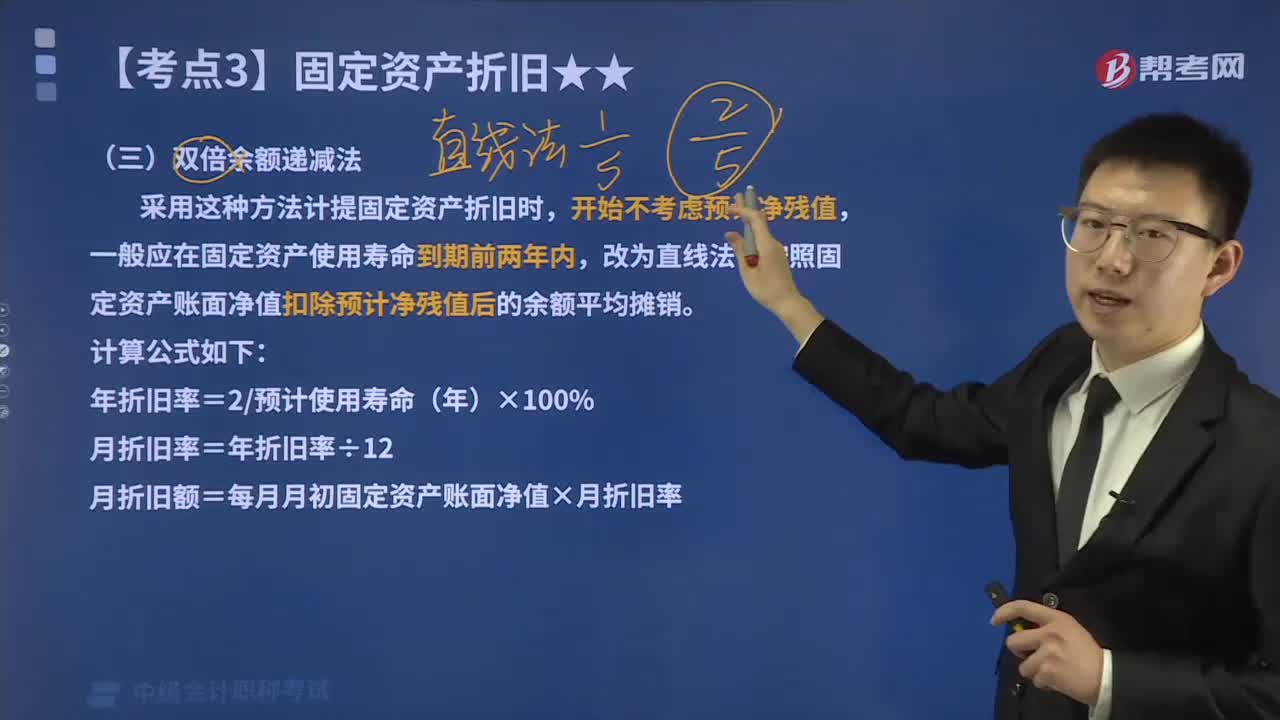

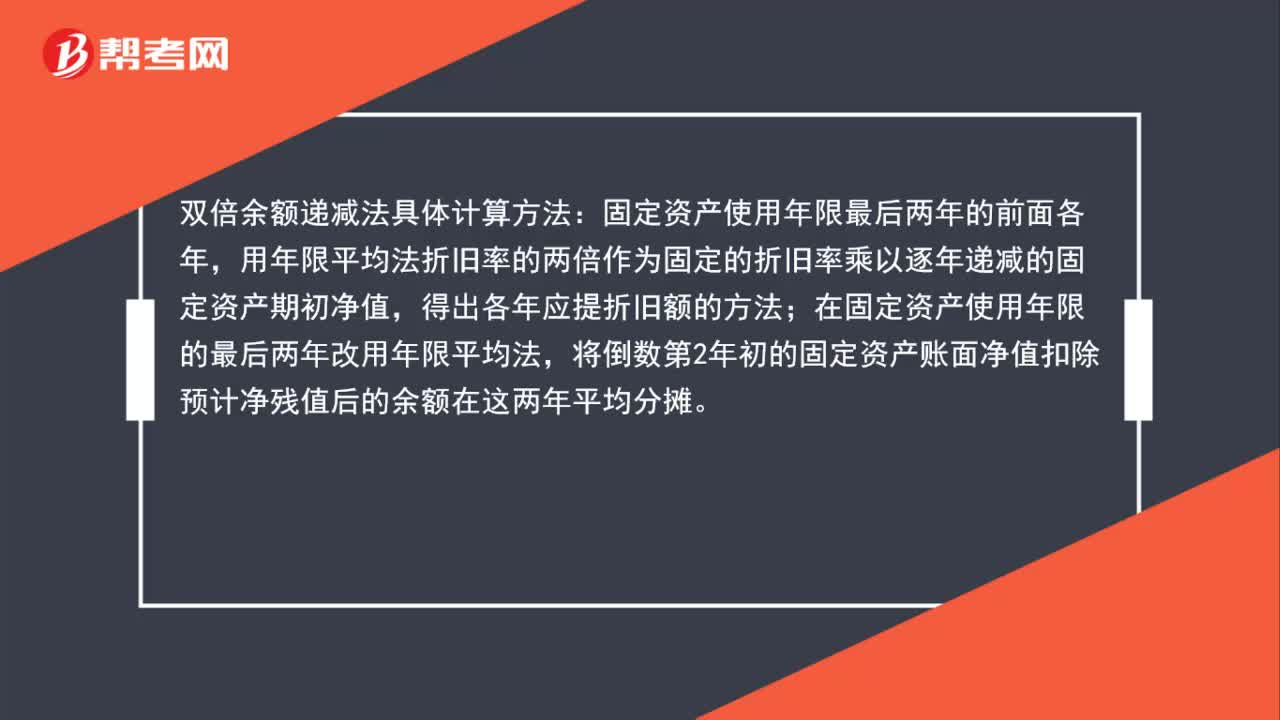

双倍余额递减法最后两年怎么算?:双倍余额递减法最后两年怎么算?双倍余额递减法具体计算方法:固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。

01:44

01:44

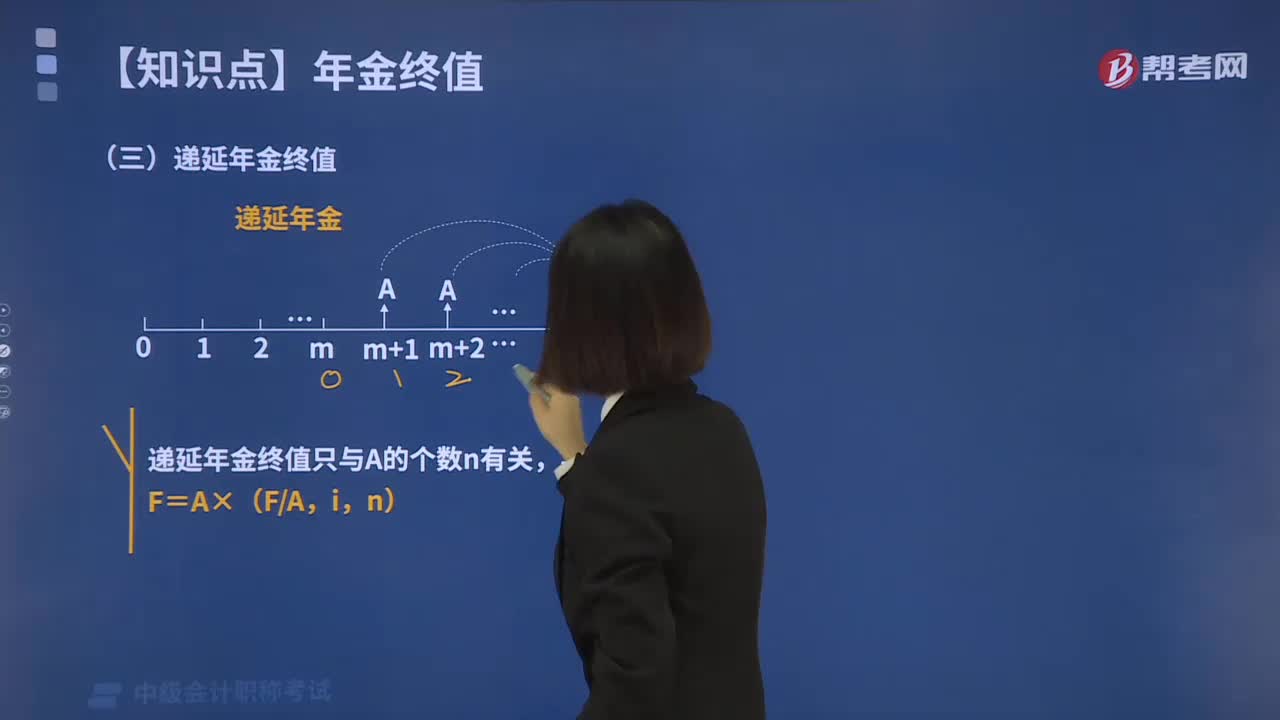

怎样计算递延年金终值?:怎样计算递延年金终值?是指在最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项。递延年金终值是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金,一般是在金融理财和社保回馈方面会产生递延年金。递延年金的终值计算与普通年金的终值计算一样,表示的是A的个数。与递延期无关:1.递延期的确定方法,(1)第一个A发生的前一期就是递延期,(2)添加了多少个A将递延年金转为普通年金。

00:29

00:29

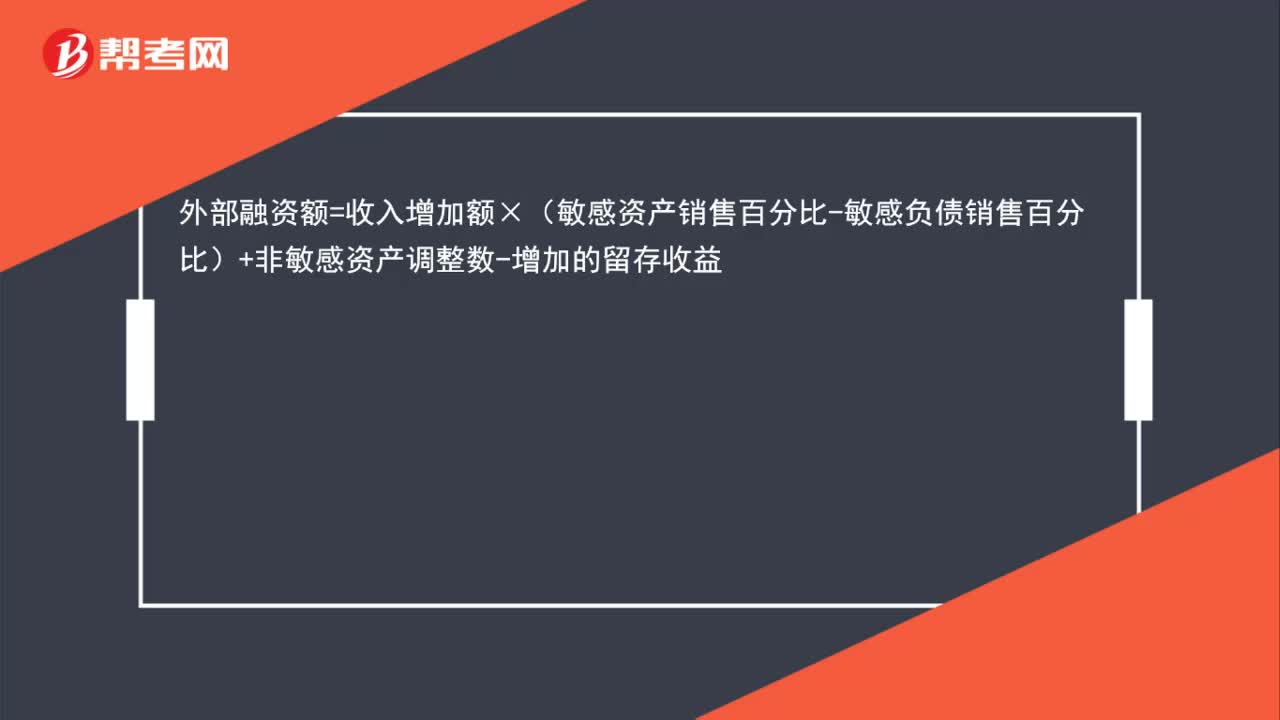

外部融资额的计算公式是什么?:外部融资额=收入增加额×(敏感资产销售百分比-敏感负债销售百分比)+非敏感资产调整数-增加的留存收益

00:49

00:49

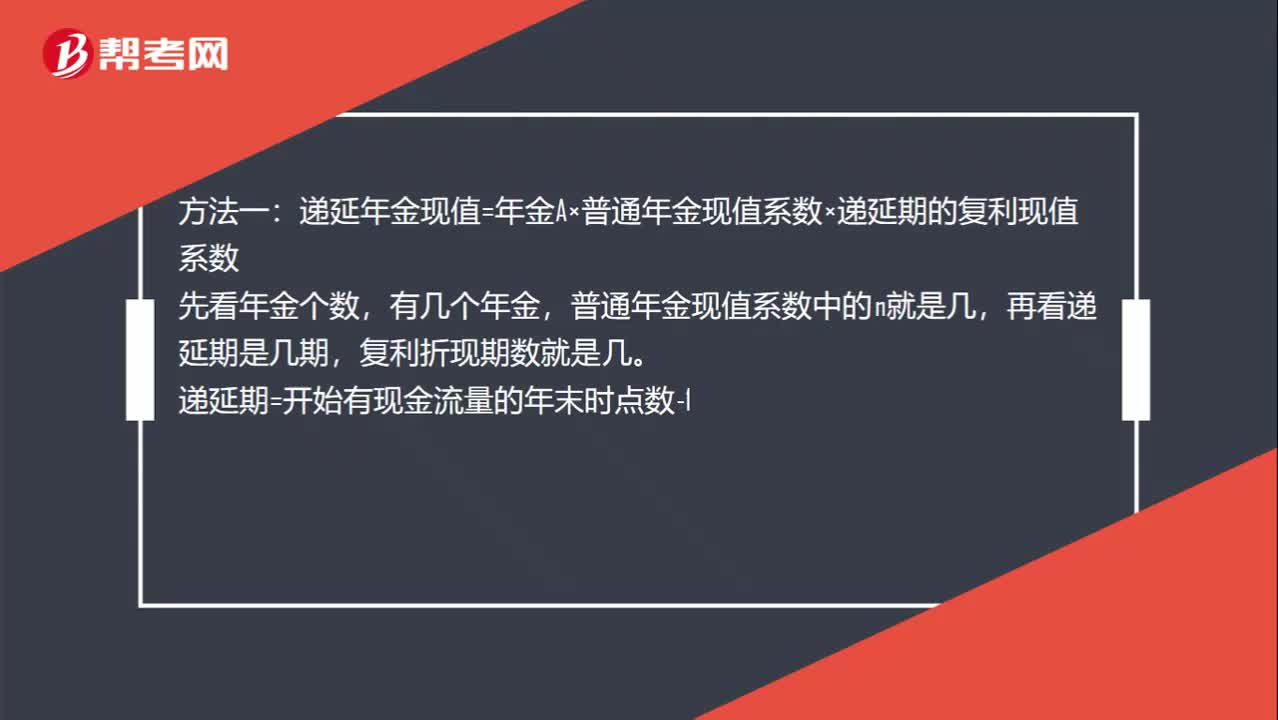

递延年金的计算方法有哪些?:递延年金的计算方法有哪些?方法一:递延年金现值=年金A×普通年金现值系数×递延期的复利现值系数,先看年金个数,有几个年金,普通年金现值系数中的n就是几,再看递延期是几期。复利折现期数就是几:递延期=开始有现金流量的年末时点数-1方法二计算整个期限的年金现值-递延期的年金现值

00:39

00:39

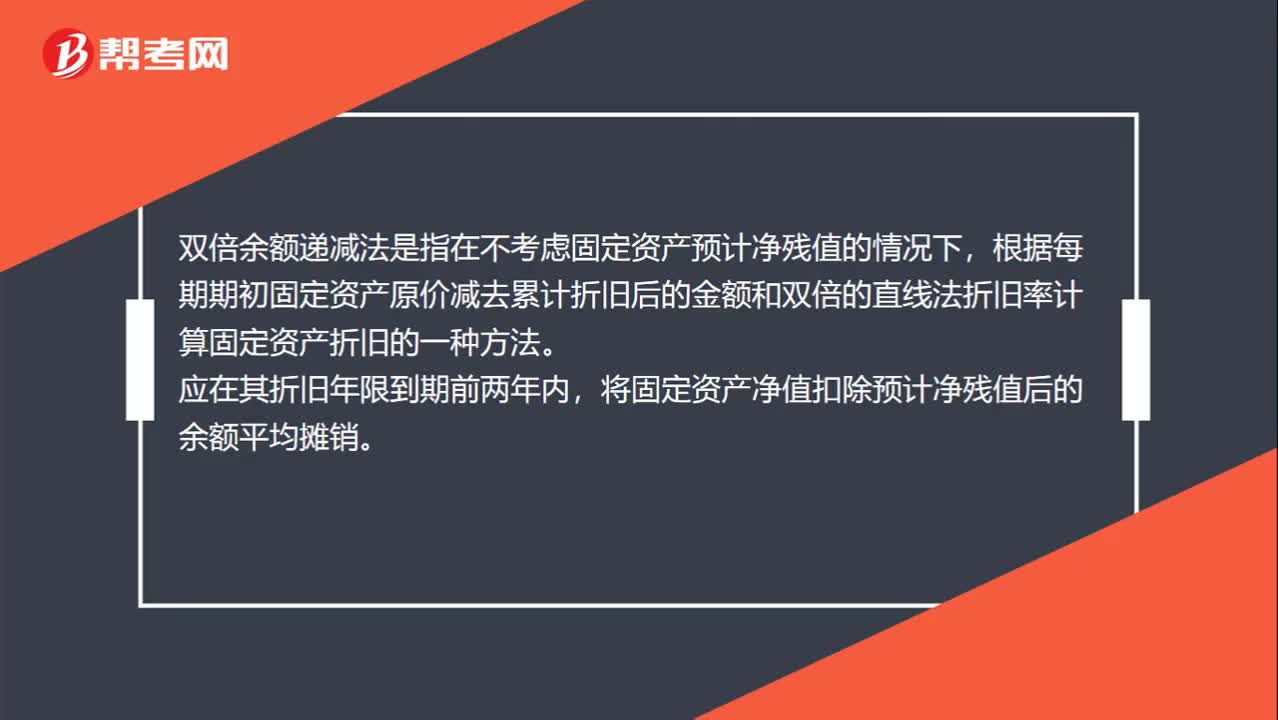

双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

02:58

02:58

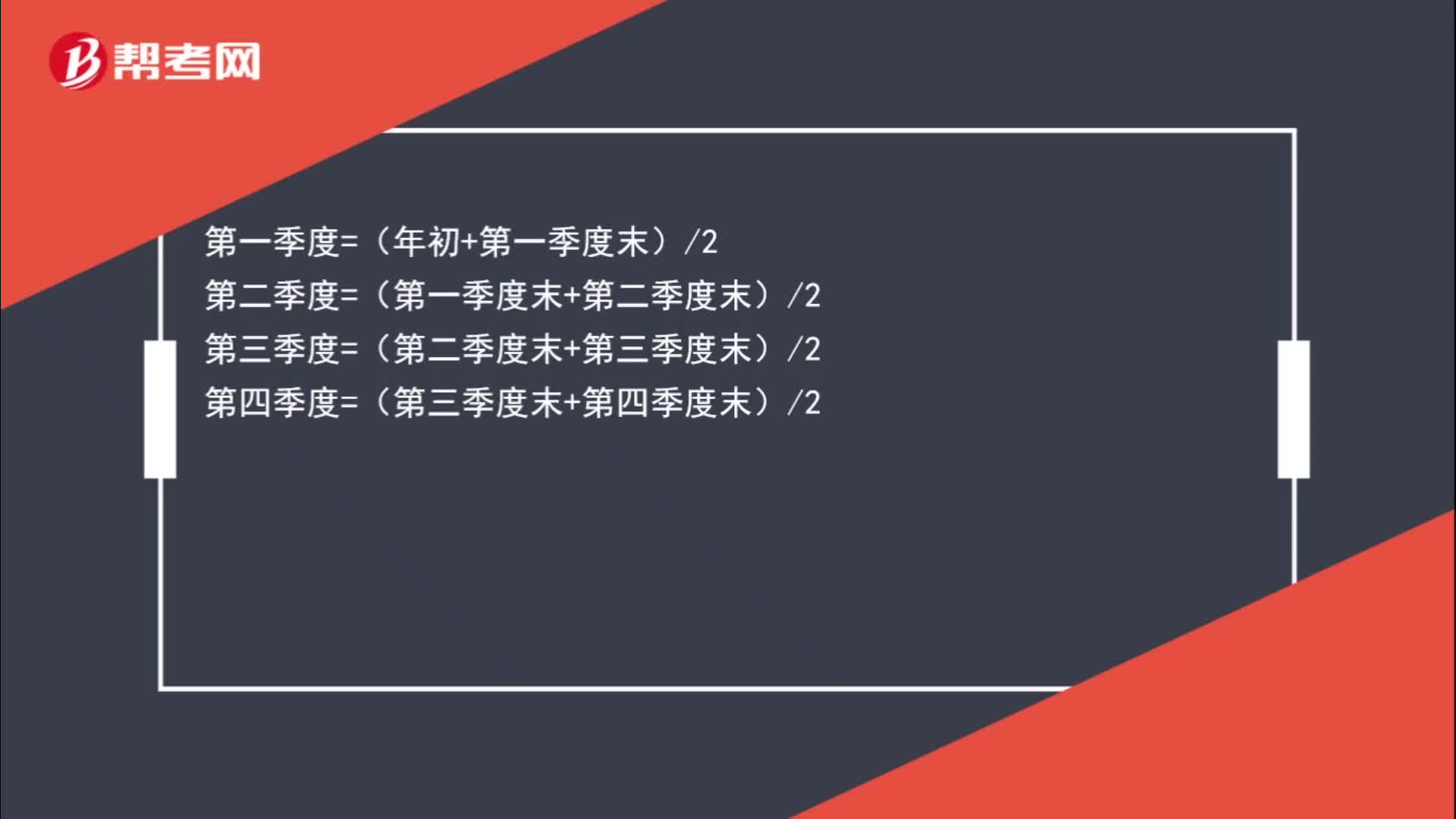

应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日