下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

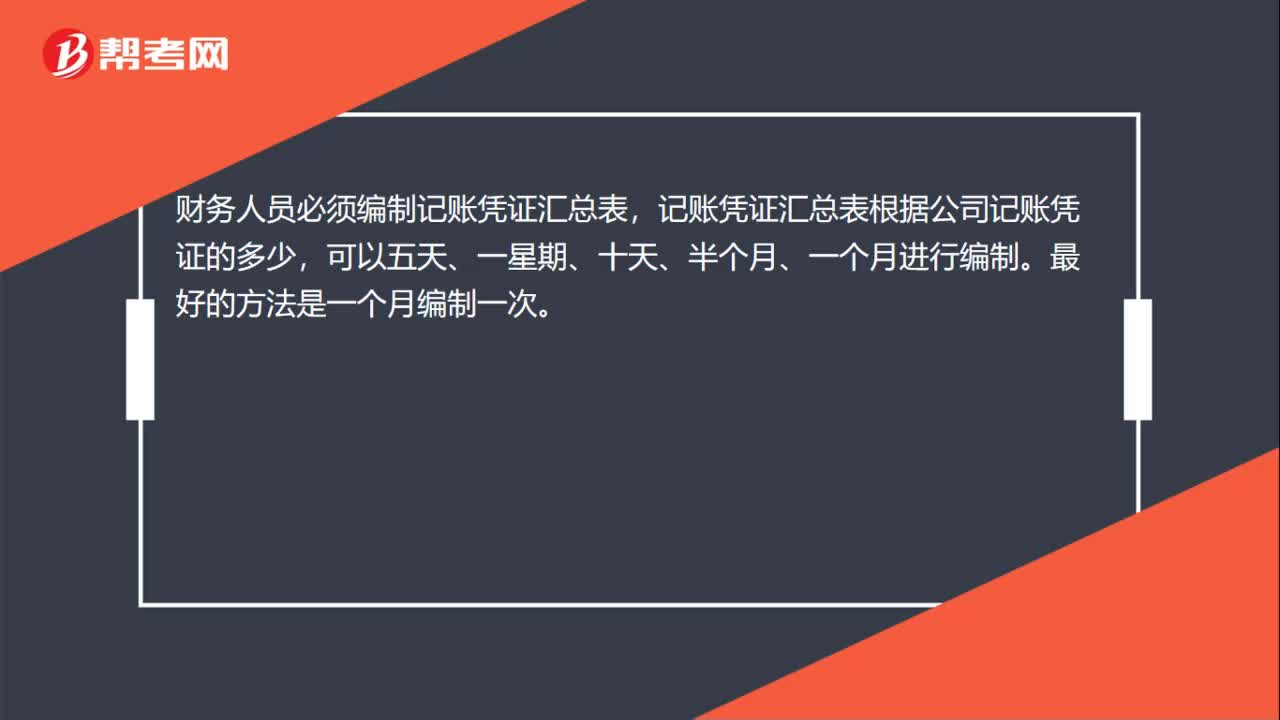

00:23必须用记账凭证汇总表吗?:必须用记账凭证汇总表吗?财务人员必须编制记账凭证汇总表,记账凭证汇总表根据公司记账凭证的多少,可以五天、一星期、十天、半个月、一个月进行编制。最好的方法是一个月编制一次。

00:25

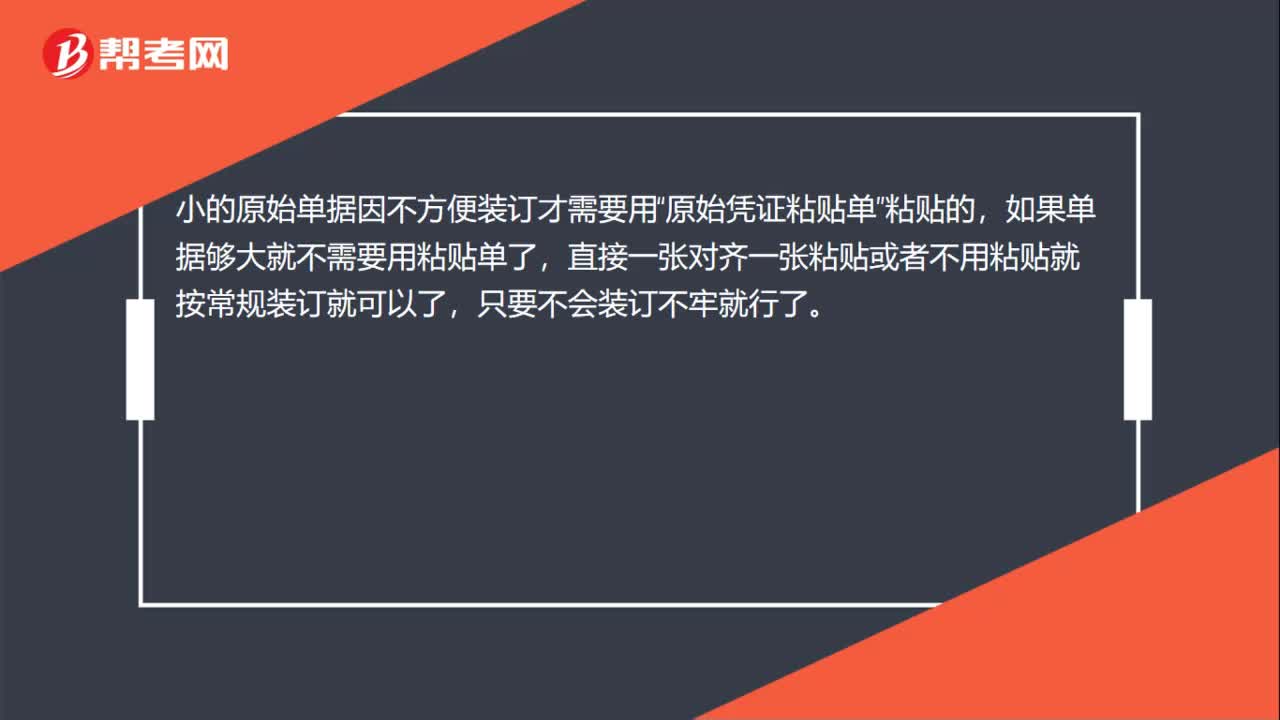

00:25必须要用原始凭证粘贴单吗?:必须要用原始凭证粘贴单吗?小的原始单据因不方便装订才需要用“原始凭证粘贴单”粘贴的,如果单据够大就不需要用粘贴单了,直接一张对齐一张粘贴或者不用粘贴就按常规装订就可以了,只要不会装订不牢就行了。

00:17

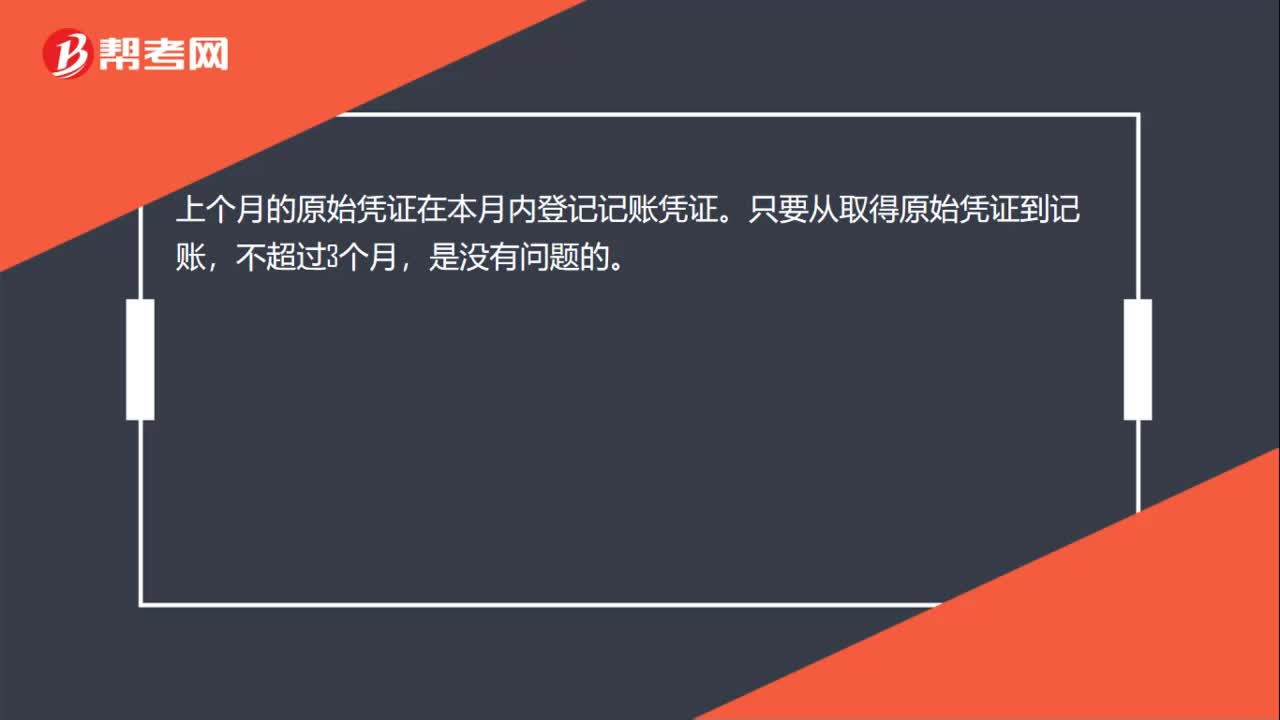

00:17本月收到上月的原始凭证怎么办?:本月收到上月的原始凭证怎么办?上个月的原始凭证在本月内登记记账凭证。只要从取得原始凭证到记账,不超过3个月,是没有问题的。

00:15

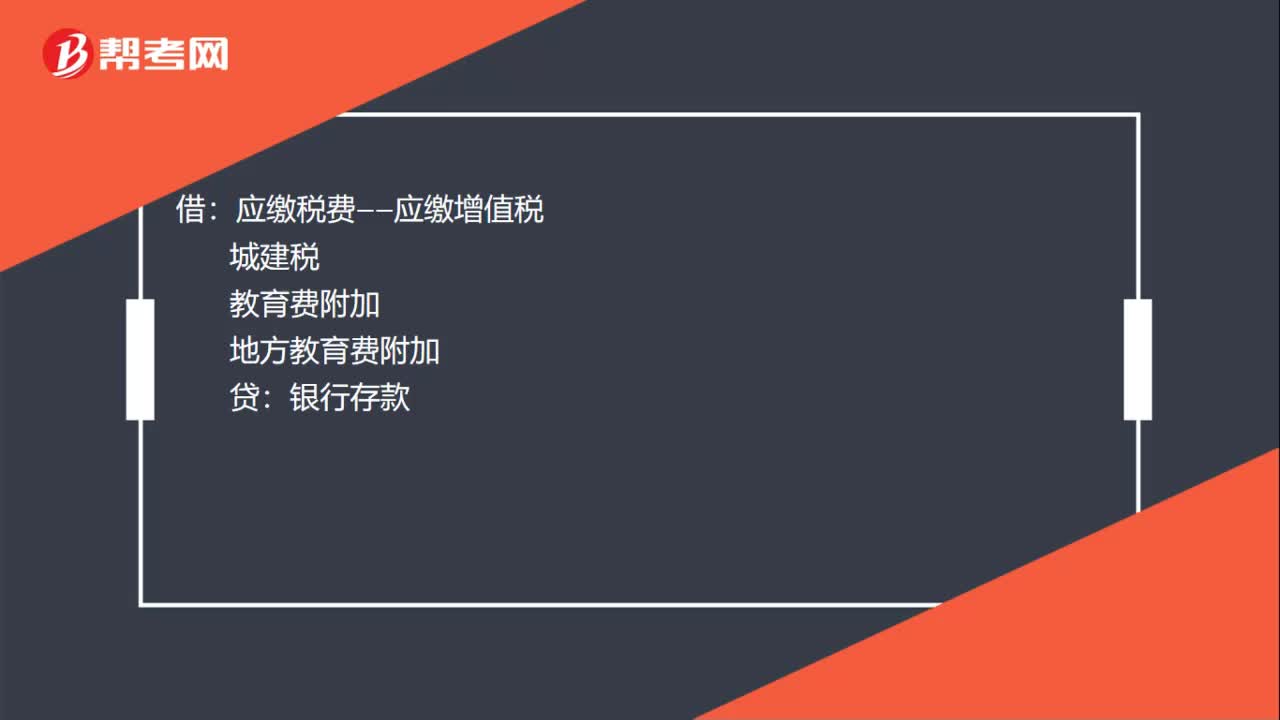

00:15报税月末的记账凭证是什么?:报税月末的记账凭证是什么?借:应缴税费——应缴增值税:城建税教育费附加地方教育费附加贷银行存款

00:45

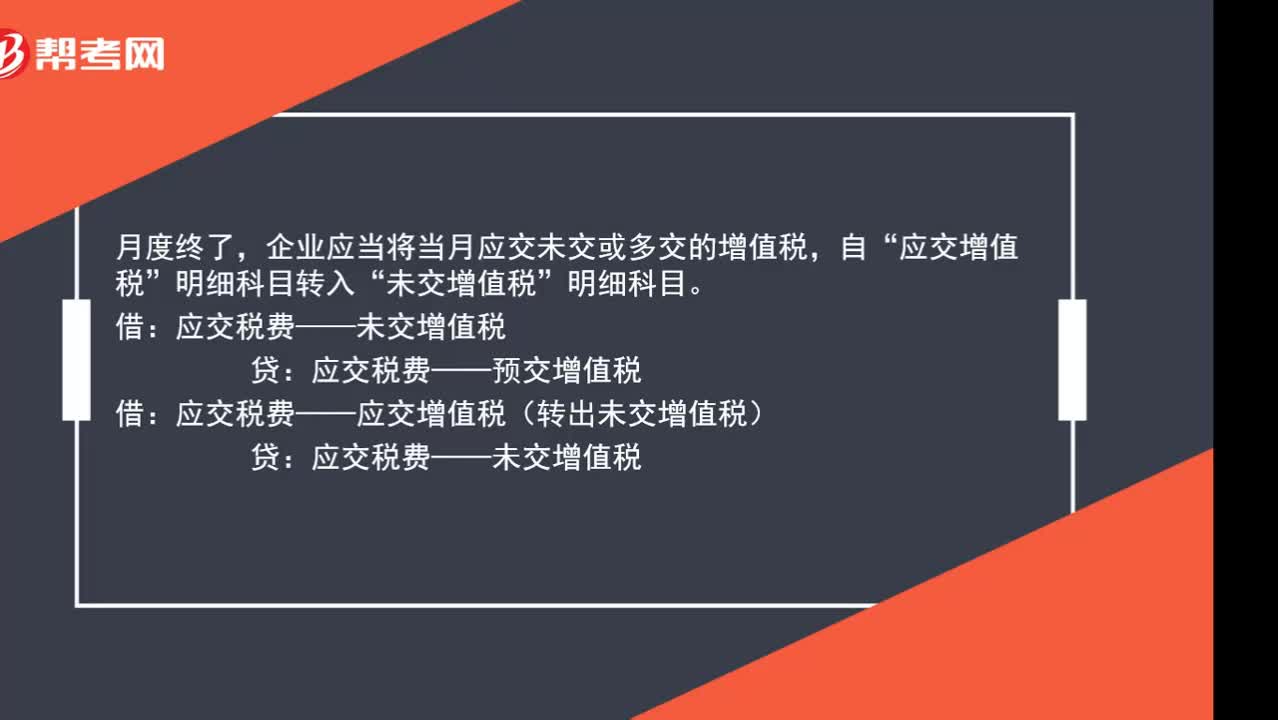

00:45月末转出未缴增值税应该怎么处理?:月末转出未缴增值税应该怎么处理?月度终了,企业应当将当月应交未交或多交的增值税,应交增值税”明细科目转入“未交增值税”明细科目。应交税费——未交增值税:应交税费——预交增值税:借应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税

00:24

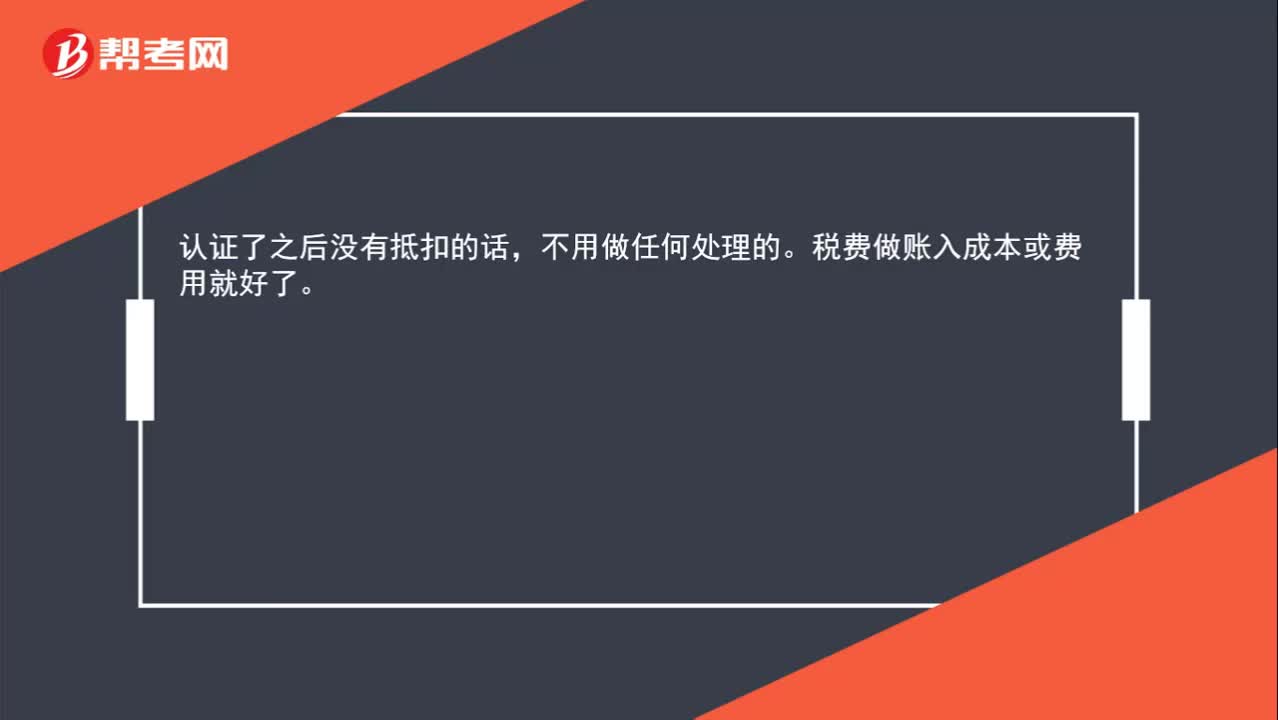

00:24认证错发票可以做进项税转出吗?:认证错发票可以做进项税转出吗?认证了之后没有抵扣的话,不用做任何处理的。税费做账入成本或费用就好了。

00:23

00:23负数发票对月末发票总额有影响吗?:负数发票对月末发票总额有影响吗?负数发票是把原来的那张发票金额冲了,这个月的销项会冲减相应的金额。

00:20

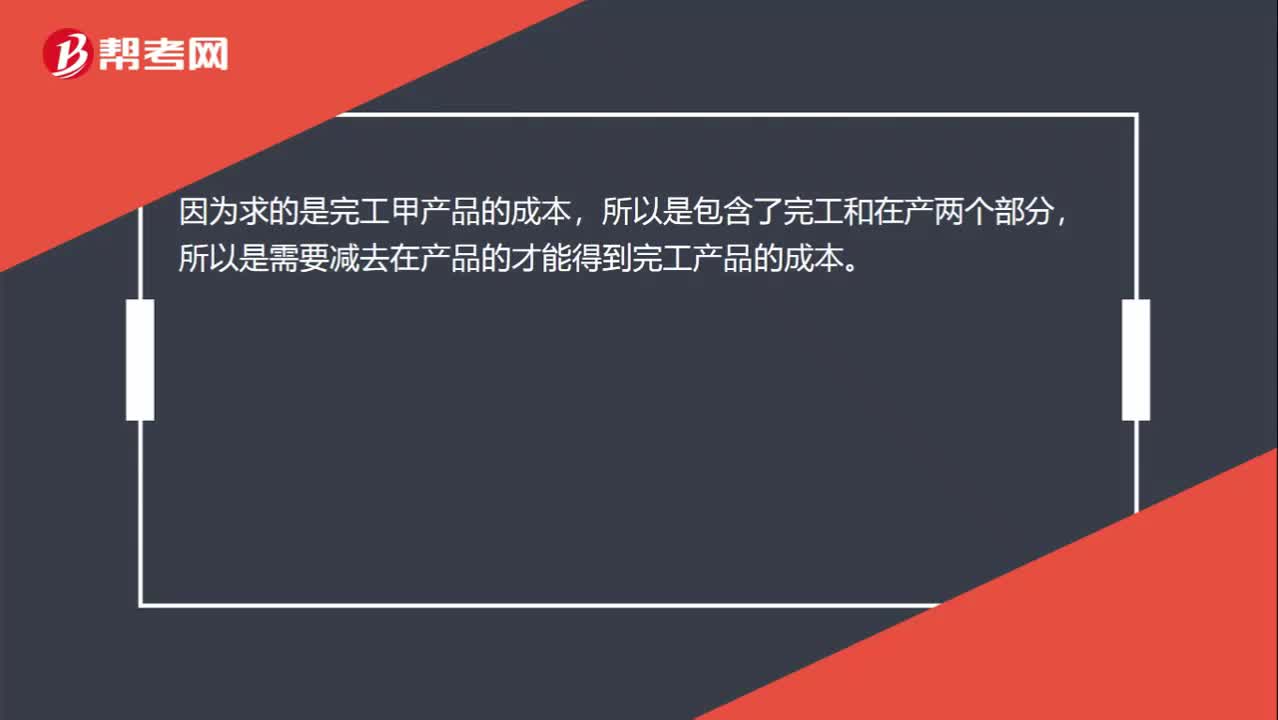

00:20月末在产品为啥减去呢?:月末在产品为啥减去呢?因为求的是完工甲产品的成本,所以是包含了完工和在产两个部分,所以是需要减去在产品的才能得到完工产品的成本。

00:56

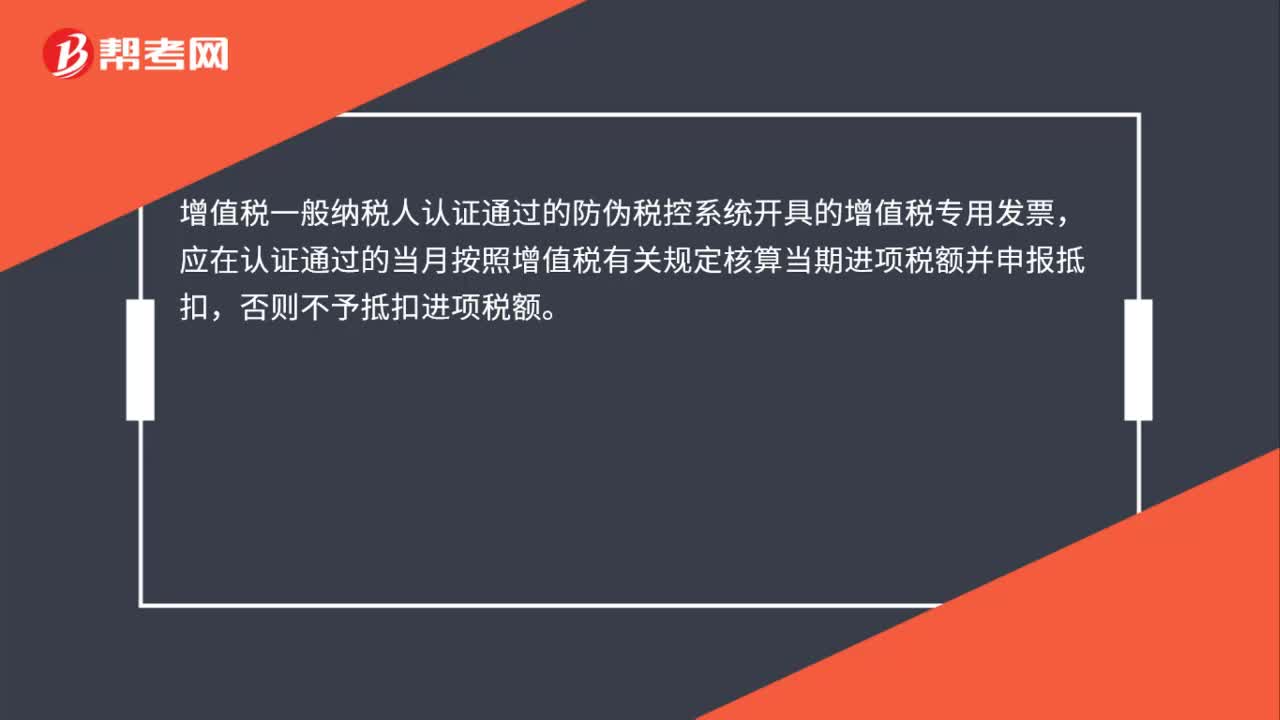

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

00:43

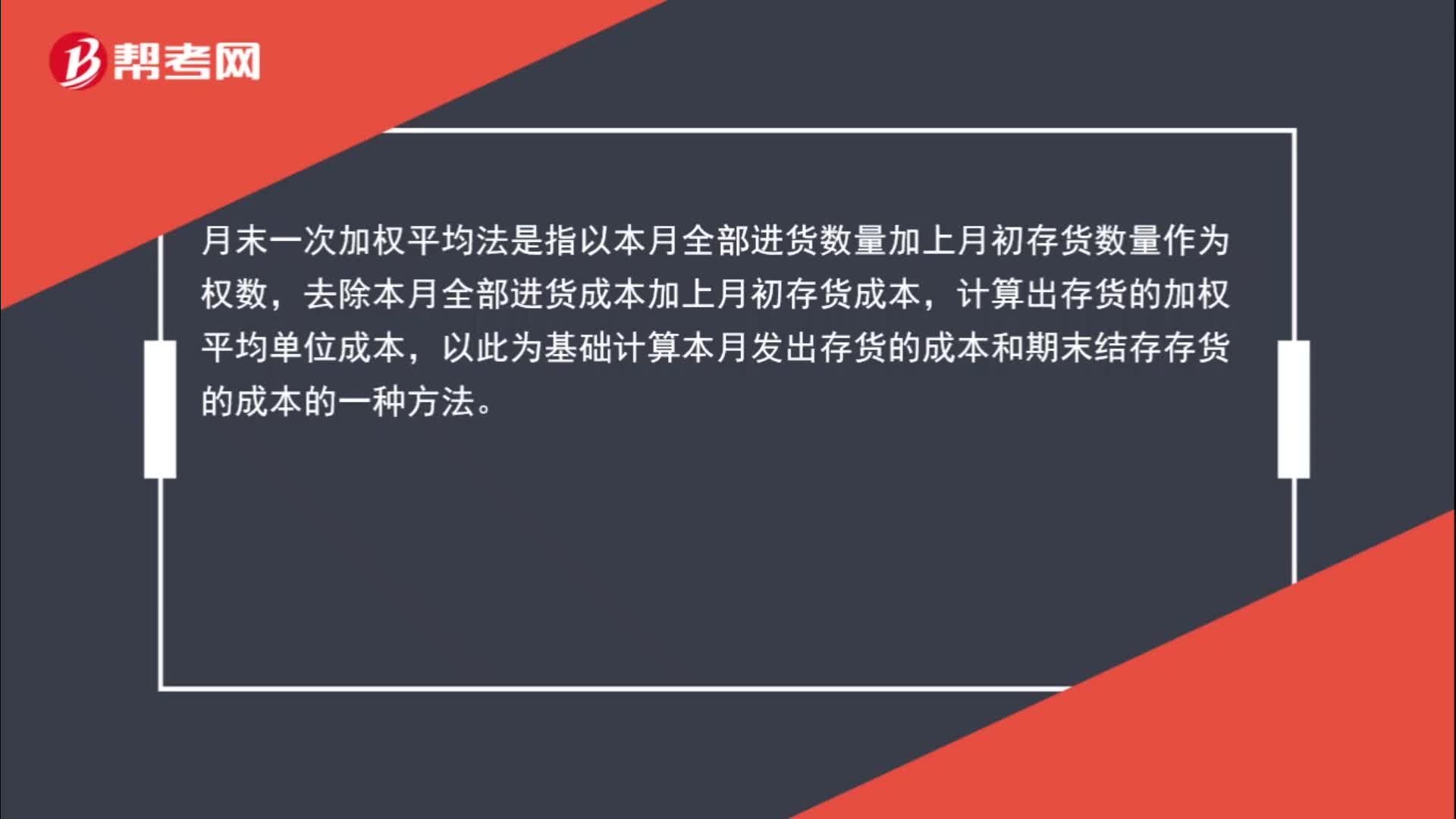

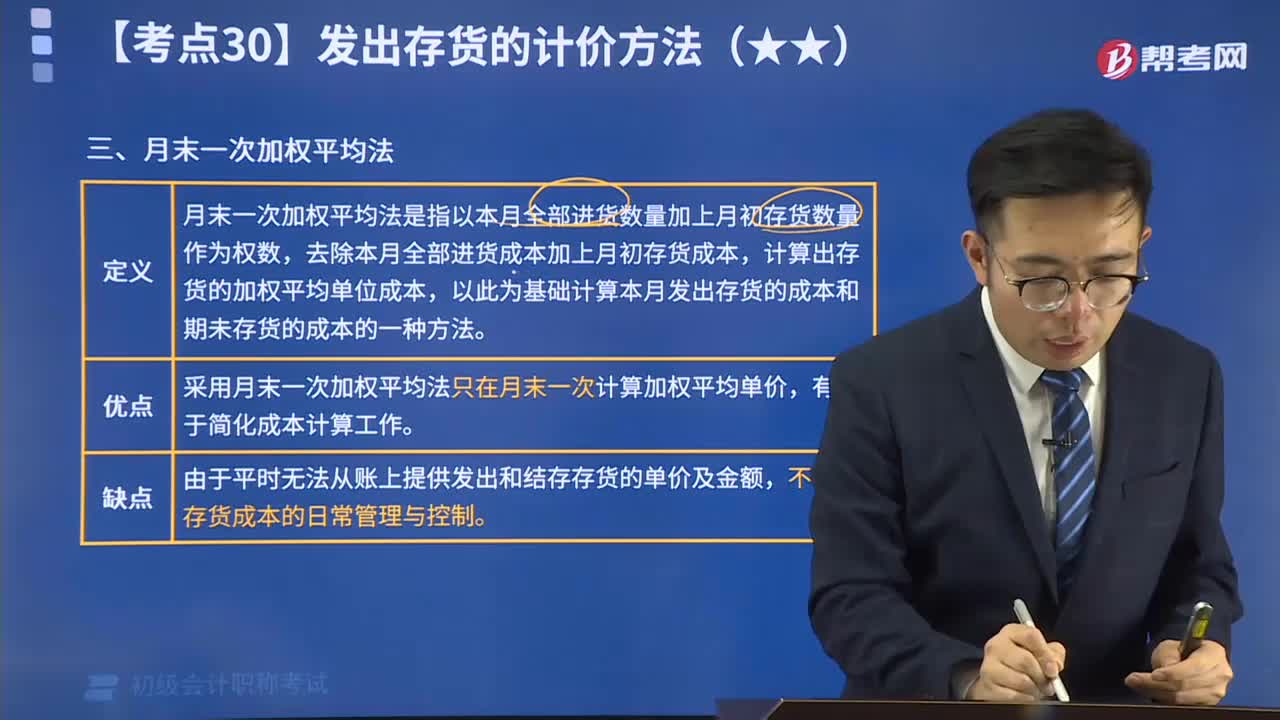

00:43月末加权平均法是什么?:月末加权平均法是什么?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末结存存货的成本的一种方法。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

10:15

10:15快速掌握什么是月末一次加权平均法?:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日