下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

00:25盘盈存货是什么?:盘盈存货是什么?盘盈存货是指单位清查出无账面记载或反映的库存材料、低值易耗品、在产品和产成品等。根据存货盘点表、经济鉴证报告或证明、其他材料(保管人对于盘盈的情况说明、价值确定依据等)进行认定。

00:24

00:24存货盘盈是什么?:存货盘盈是指单位清查出无账面记载或反映的库存材料、材料和产成品等根据存货盘点表、经济鉴证报告或证明、其他材料(保管人对于盘盈的情况说明、价值确定依据等)进行认定。

00:41

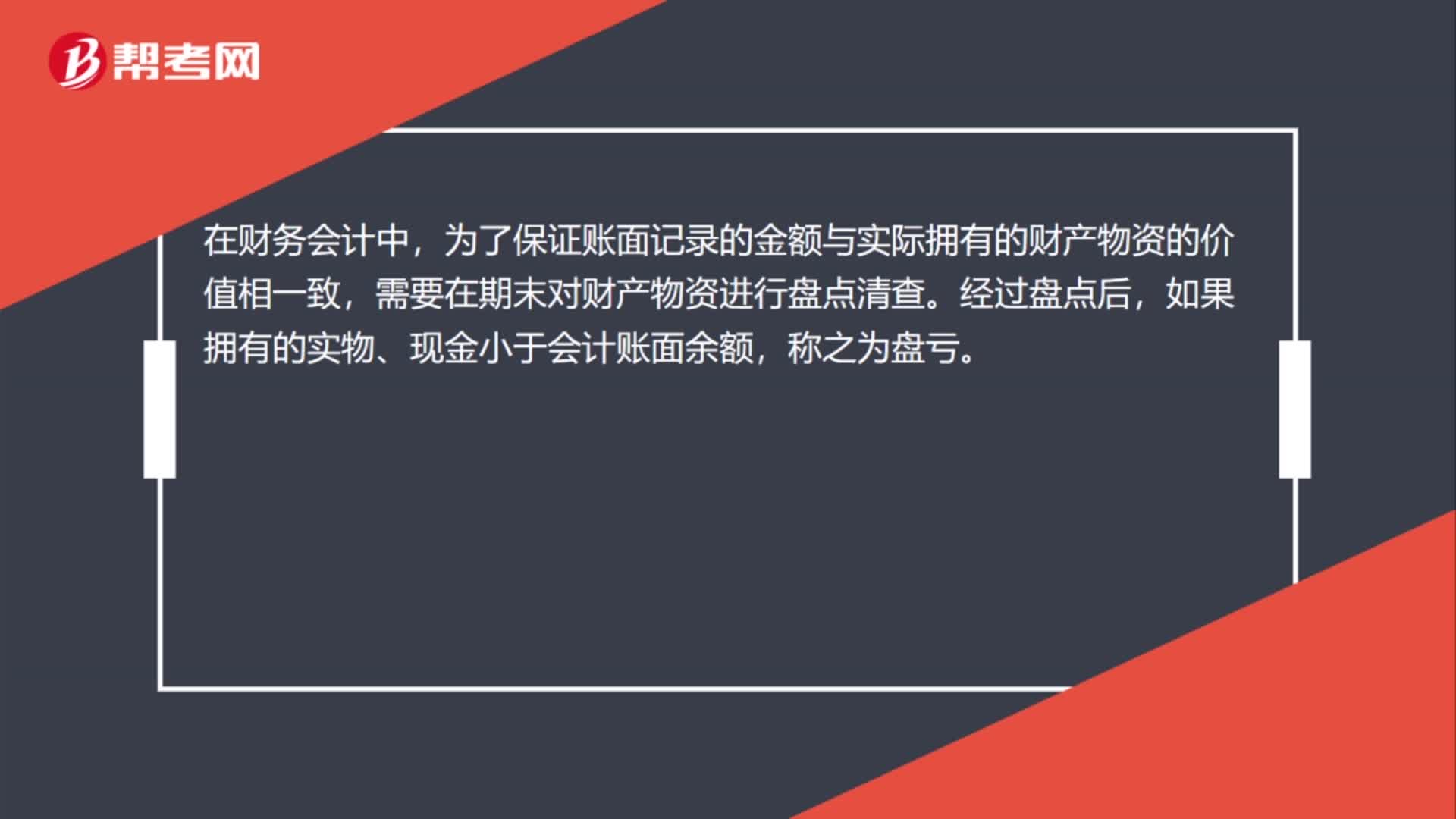

00:41存货盘亏是什么?:存货盘亏是什么?存货盘亏是盘点后存货的账面结存数大于实际结存数的情况。企业在生产经营过程中除正常损失外,因自然灾害、管理不善等原因造成货物的损毁,主要包括外购货物和自制半成品、在产品、产成品的短少,即税法中所称的“非正常损失”存货盘亏的三种情况。难以避免的盘点亏损、人为造成的盘点亏损、自然原因导致的盘点亏损:

00:36

00:36存货监盘是什么?:存货监盘是什么?存货监盘是审计人员现场监督被审计单位各种实物资产及现金、有价证券等的盘点,并进行适当的抽查。审计人员对存货审计的目标是获取充分、适当的审计证据,以便确证被审计单位管理当局对会计报表的有关认定。通常情况下,存货对企业经营特点的反映强于其他资产项目。

00:50

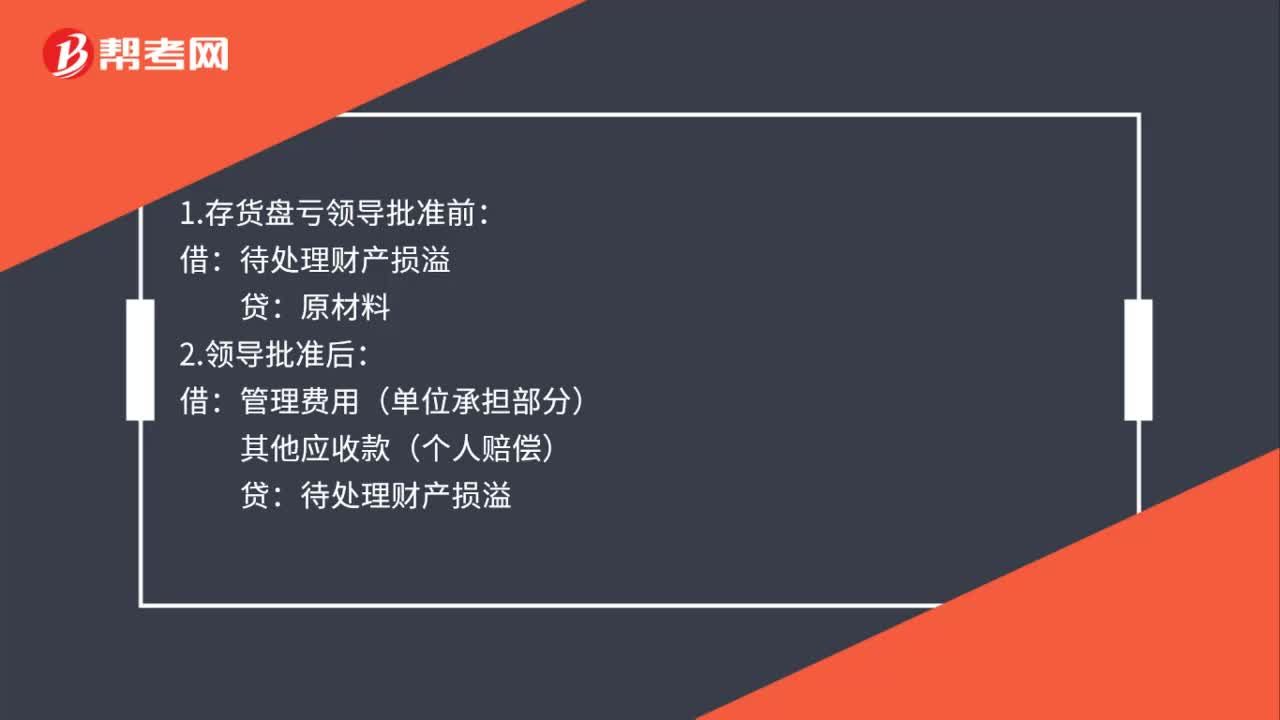

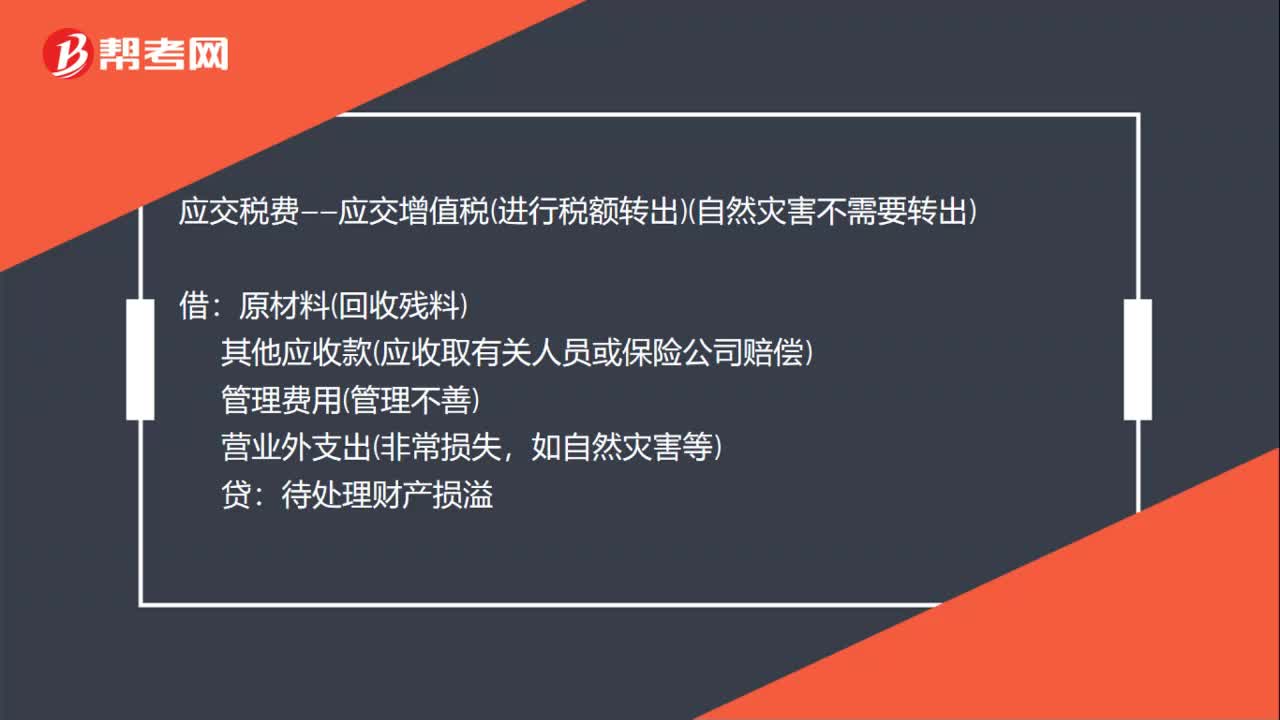

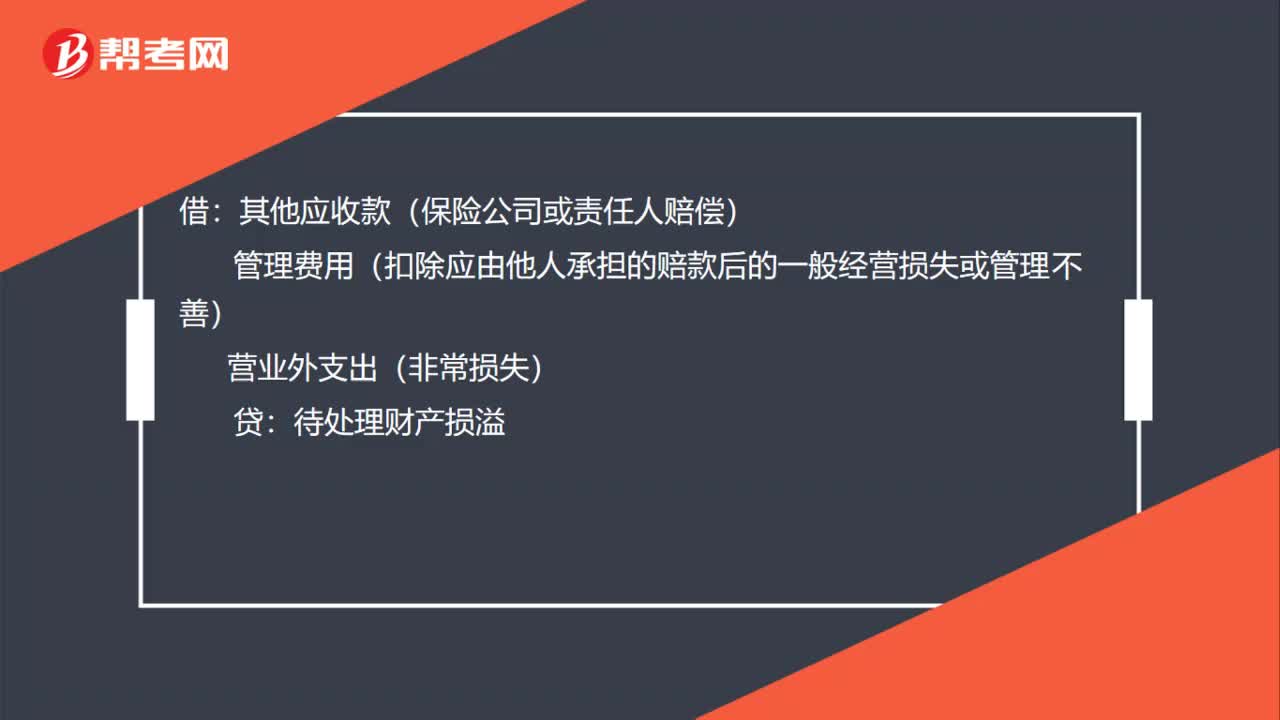

00:50存货盘亏及毁损如何进行账务处理?:存货盘亏及毁损如何进行账务处理?存货盘亏及毁损的账务处理:待处理财产损溢:贷:原材料等:应交税费——应交增值税(进项税额转出)(自然灾害原因除外)借其他应收款(保险公司或责任人赔偿)管理费用(扣除应由他人承担的赔款后的一般经营损失或管理不善)营业外支出(非常损失)贷待处理财产损溢

00:59

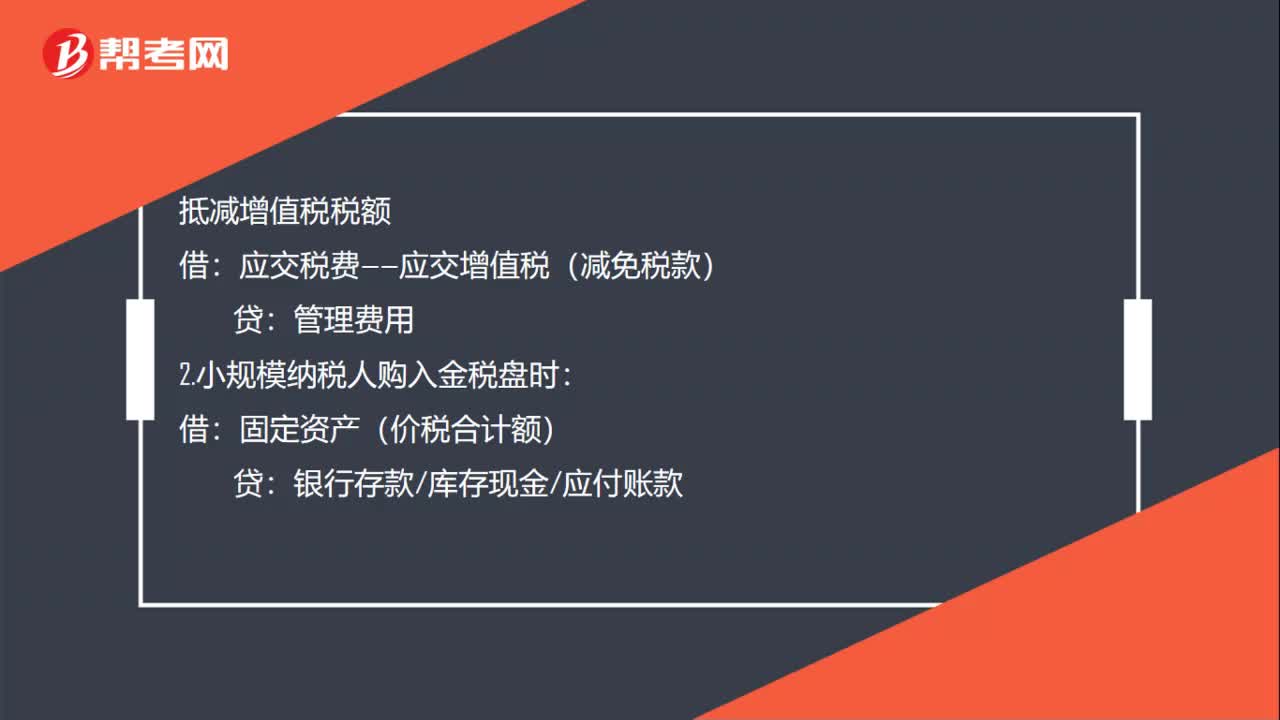

00:59金税盘维护费账务怎么处理?:金税盘维护费账务怎么处理?1.一般纳税人购入金税盘时:固定资产(价税合计额):银行存款现金:应交税费——应交增值税(减免税款):2.小规模纳税人购入金税盘时固定资产(价税合计额)银行存款库存现金应付账款支付技术维护费银行存款现金抵减增值税税额借应交税费——应交增值税贷管理费用

00:47

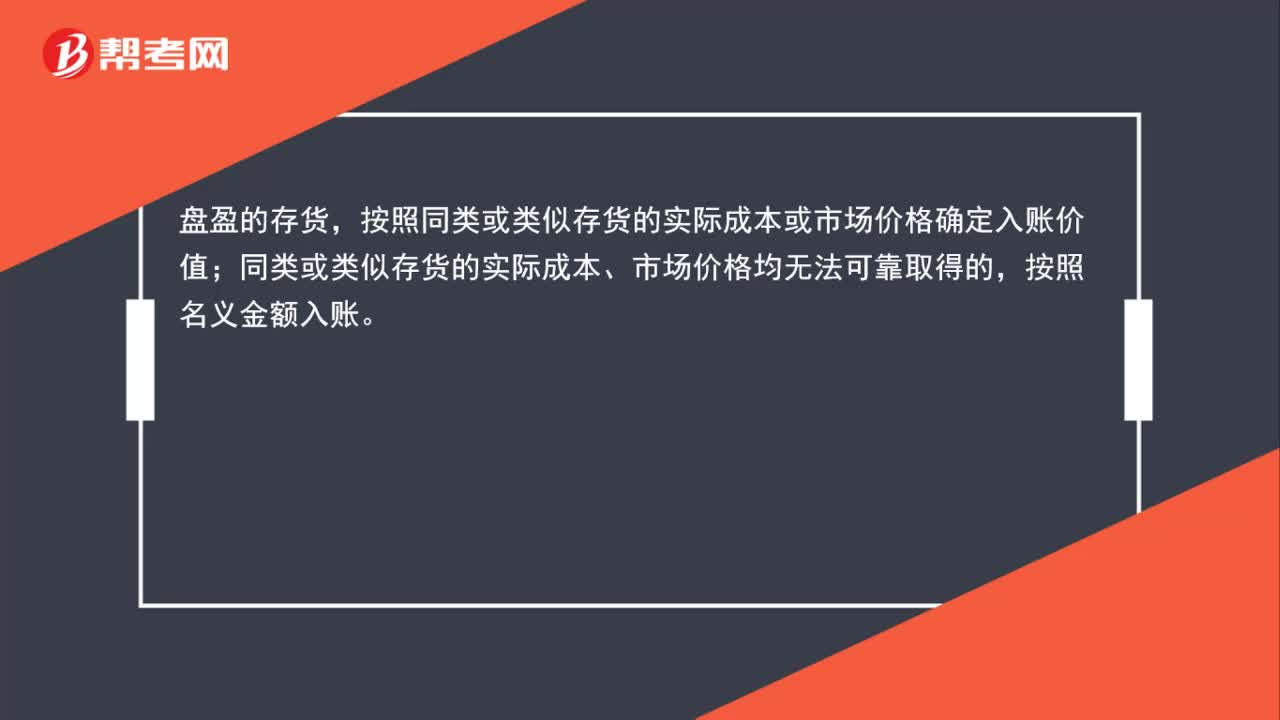

00:47盘盈的存货按照什么入账?:盘盈的存货按照什么入账?盘盈的存货,按照同类或类似存货的实际成本或市场价格确定入账价值;同类或类似存货的实际成本、市场价格均无法可靠取得的,按照名义金额入账。

00:37

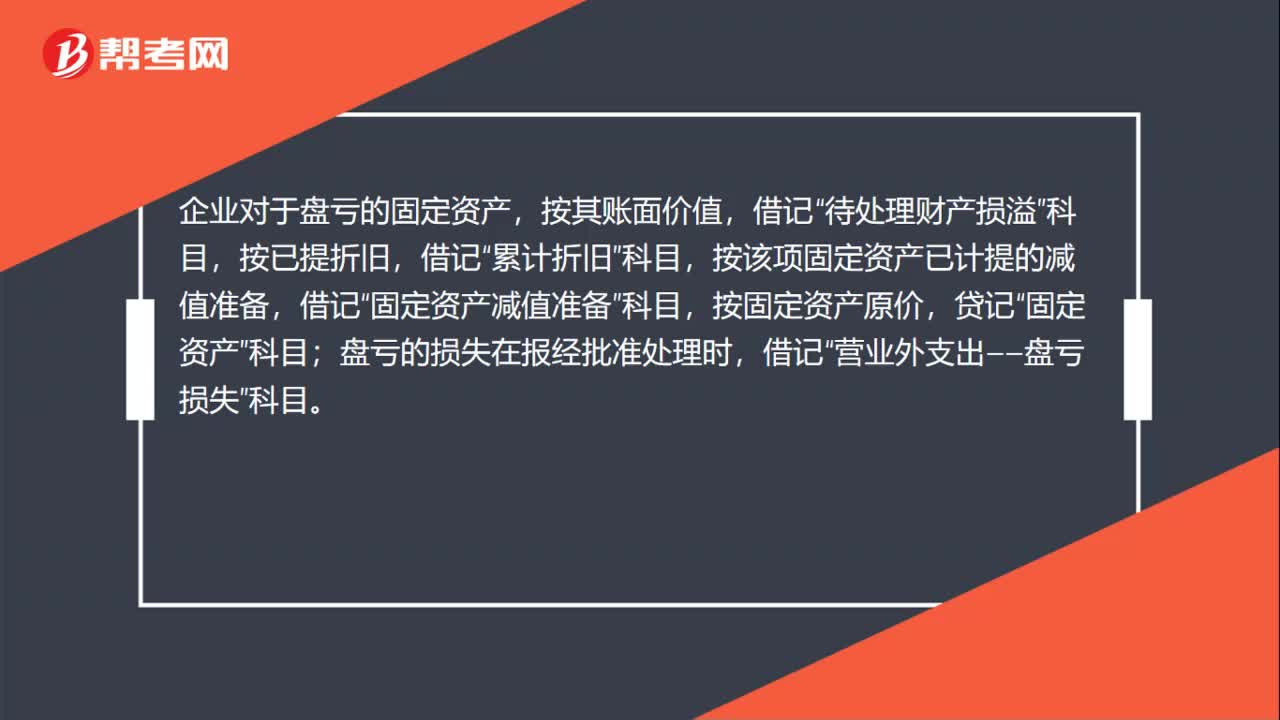

00:37盘亏的固定资产如何进行账务处理?:盘亏的固定资产如何进行账务处理?企业对于盘亏的固定资产,按其账面价值,待处理财产损溢”按已提折旧,累计折旧”按该项固定资产已计提的减值准备,固定资产减值准备”按固定资产原价,贷记“固定资产”盘亏的损失在报经批准处理时,借记“营业外支出——盘亏损失”科目。

00:53

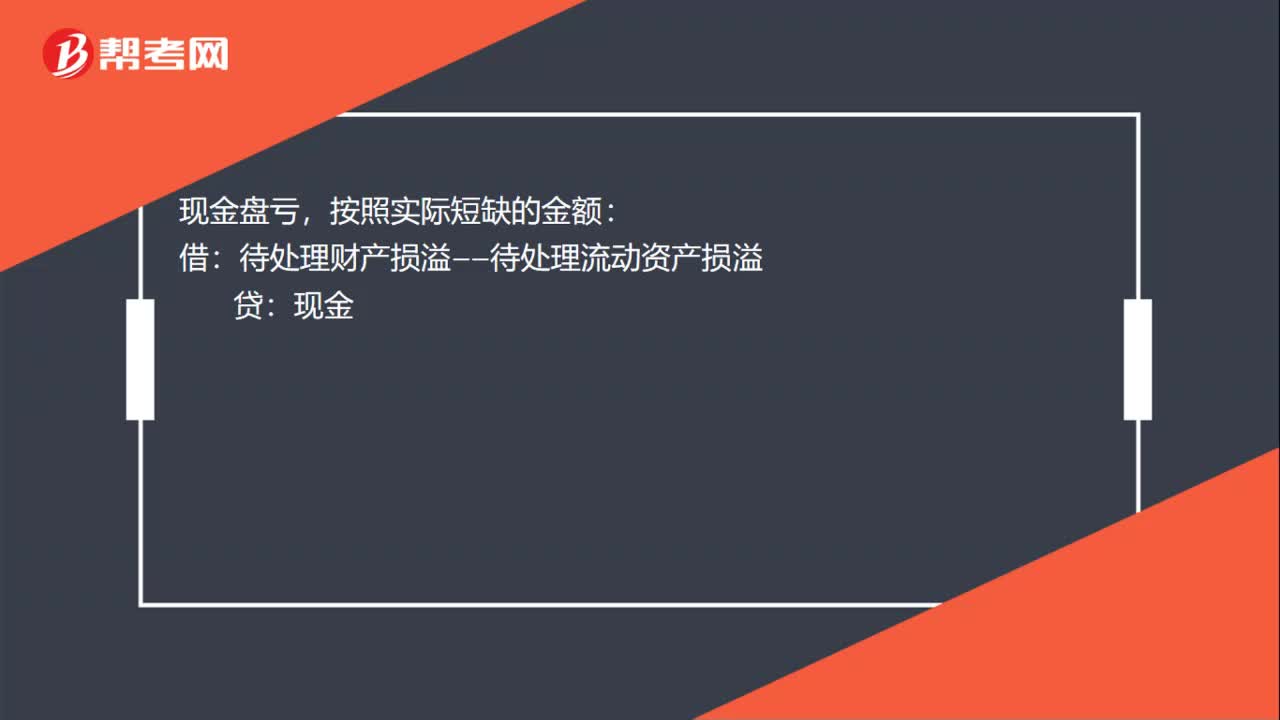

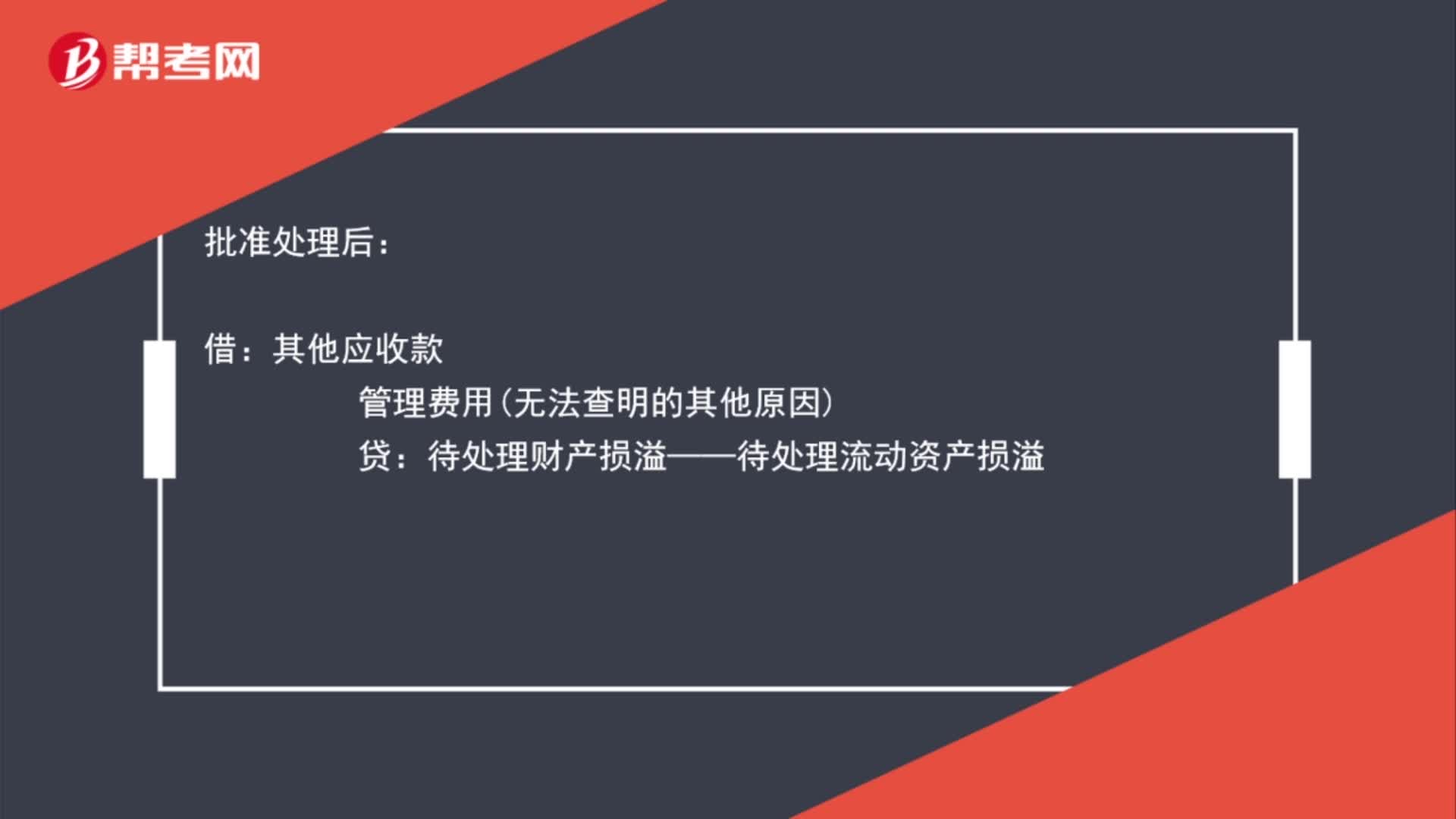

00:53库存现金盘亏会计分录是什么?:库存现金盘亏会计分录是什么?库存现金盘亏:待处理财产损溢——待处理流动资产损溢:库存现金:批准处理后:借其他应收款管理费用无法查明的其他原因贷待处理财产损溢——待处理流动资产损溢

01:48

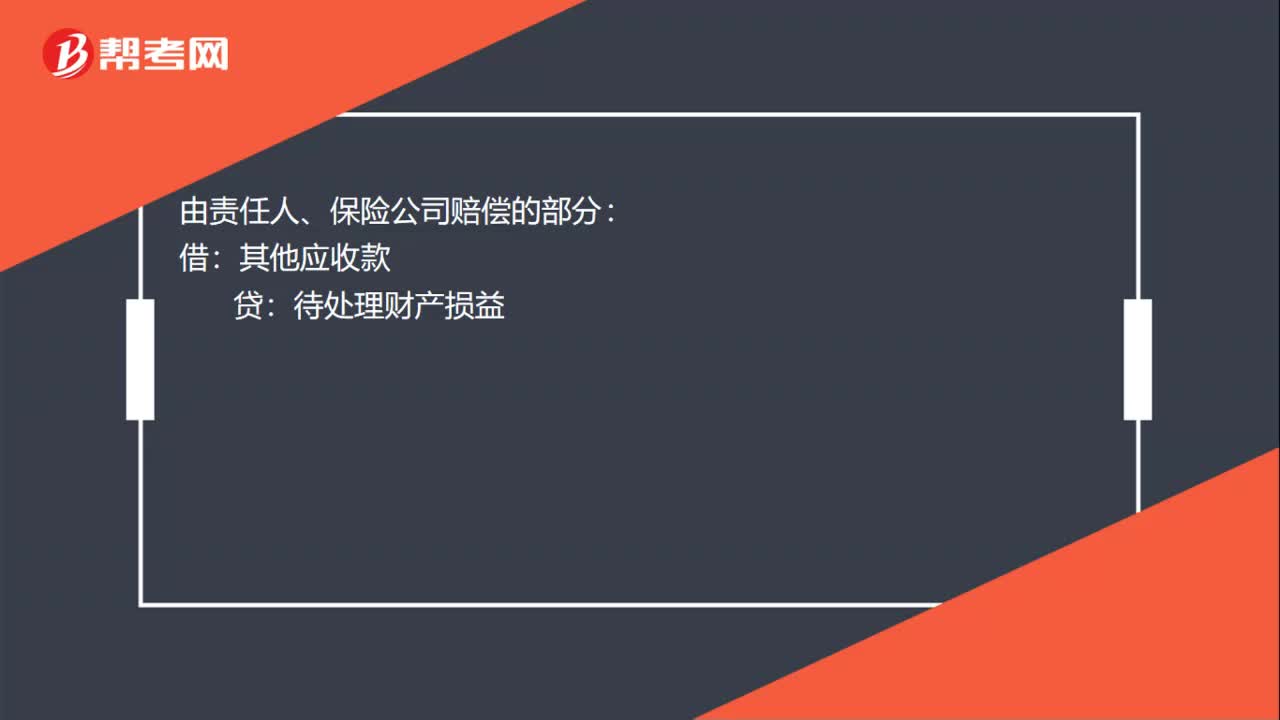

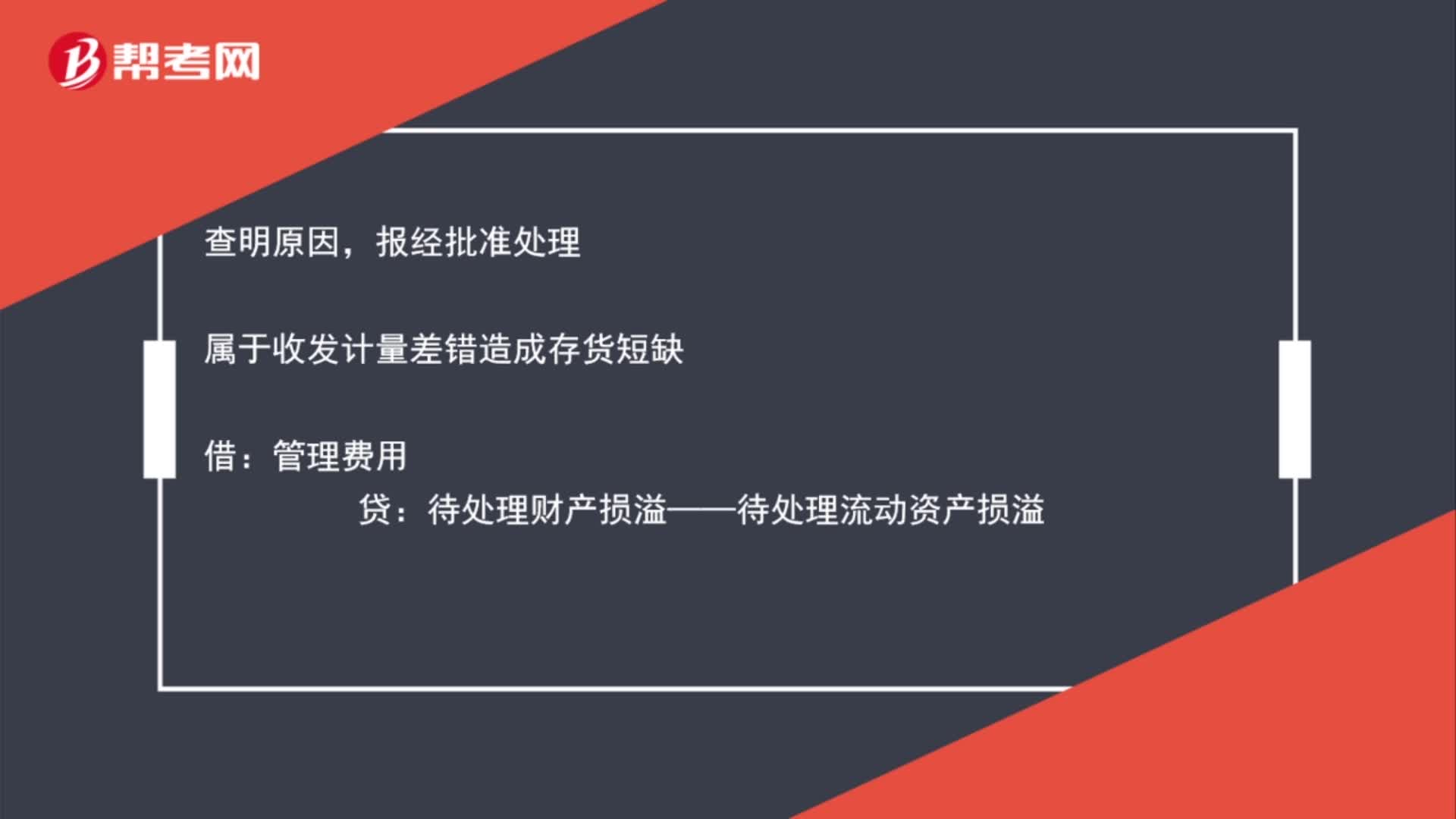

01:48库存商品盘亏会计分录是什么?:库存商品盘亏会计分录如下:发现盘亏,贷:库存商品:查明原因,报经批准处理:属于收发计量差错造成存货短缺:属于管理不善造成存货霉烂变质由过失人赔偿部分损失银行存款管理费用待处理财产损溢——待处理流动资产损溢应交税费-应交增值税进项税额转出属于自然灾害造成的损毁收到保险公司赔款其他应收款——保险赔款营业外支出贷待处理财产损溢——待处理流动资产损溢

01:23

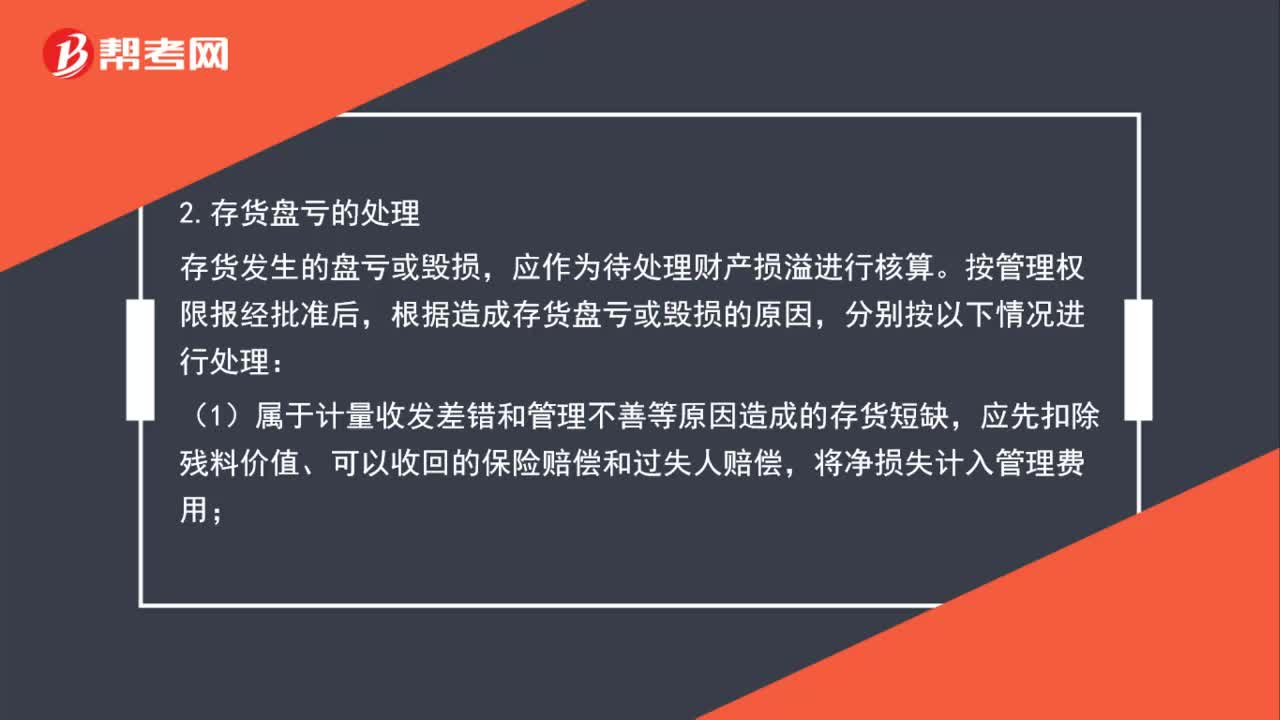

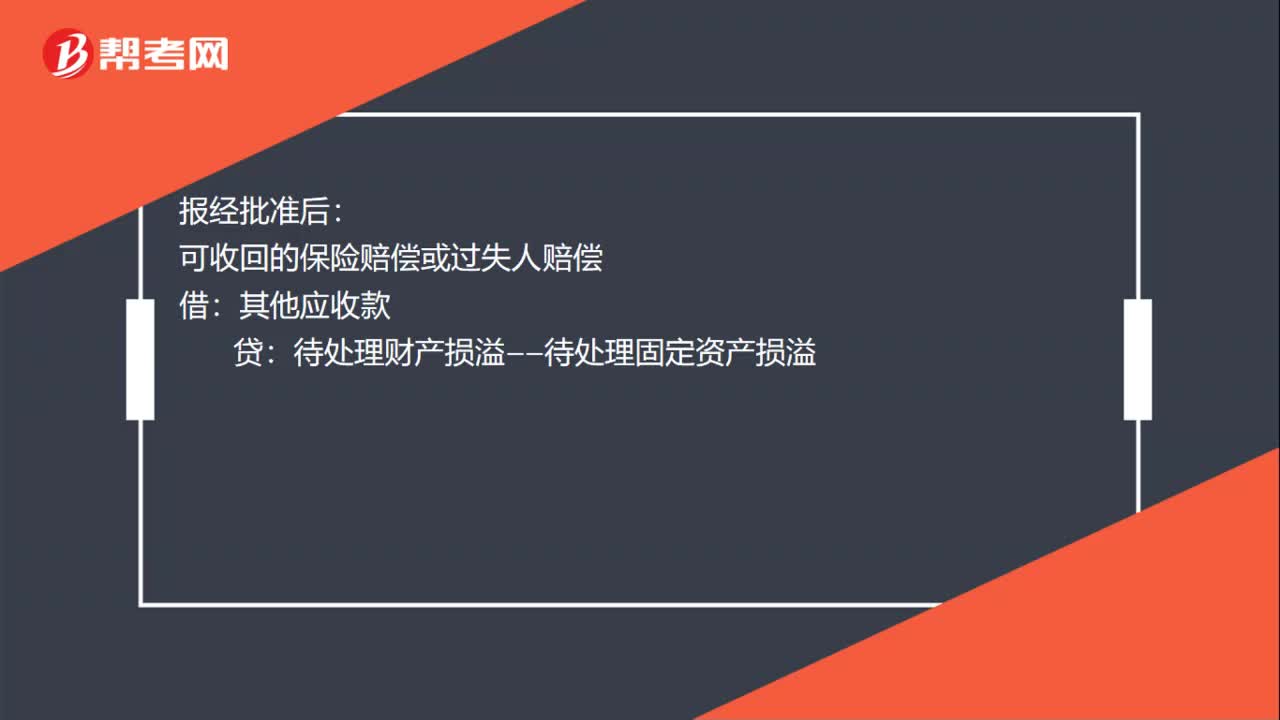

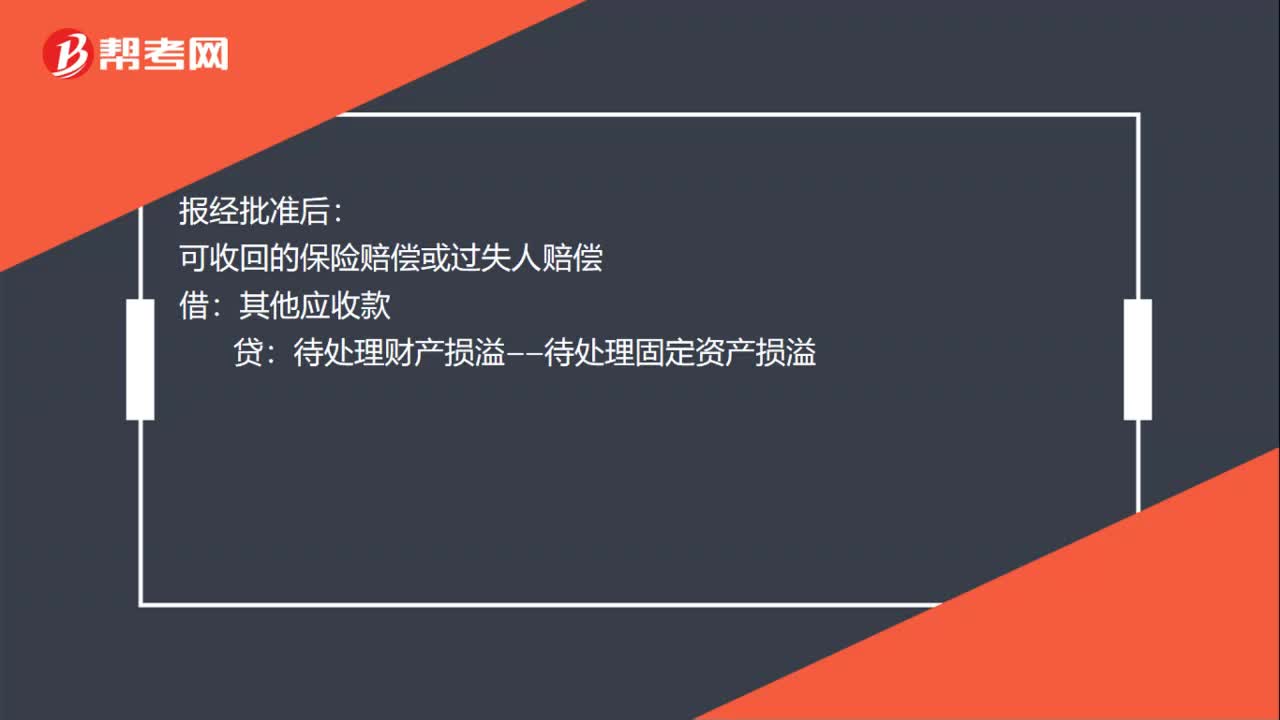

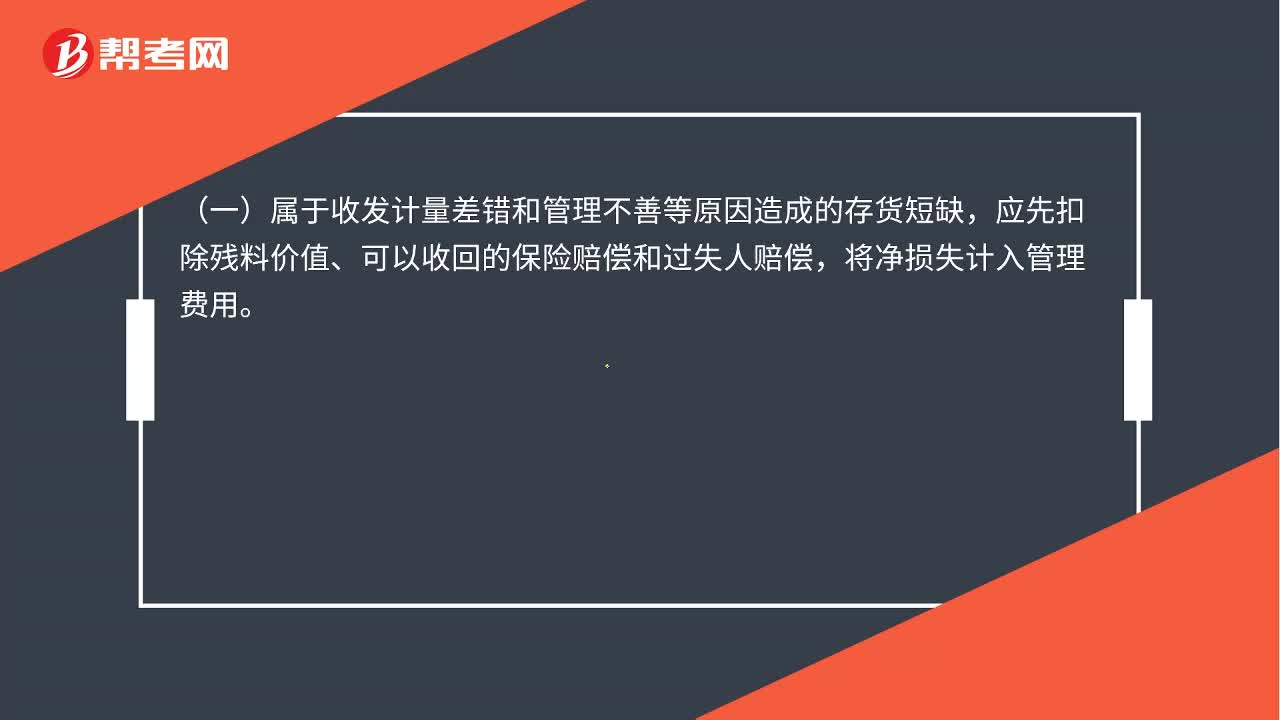

01:23存货盘亏或毁损如何处理?:存货盘亏或毁损如何处理?存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。根据造成存货盘亏或毁损的原因,(一)属于收发计量差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。(二)属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。因非正常原因导致的存货盘亏或毁损。

01:18

01:18存货盘亏的进项税额什么时候可以抵扣?:存货盘亏的进项税额什么时候可以抵扣?如果因为自然灾害导致的存货盘亏时,属于企业的损失,在税法上,这种情况是允许将进项税额进行抵扣的,如果是管理不善导致的存货盘亏,属于人为原因,税法上不允许抵扣对应的进项税额,所以要做转出处理。简单来说,非正常损失只有管理不善原因引起的才不得抵扣,因自然灾害而遭受的损失不需要进项税额转出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日