下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:52

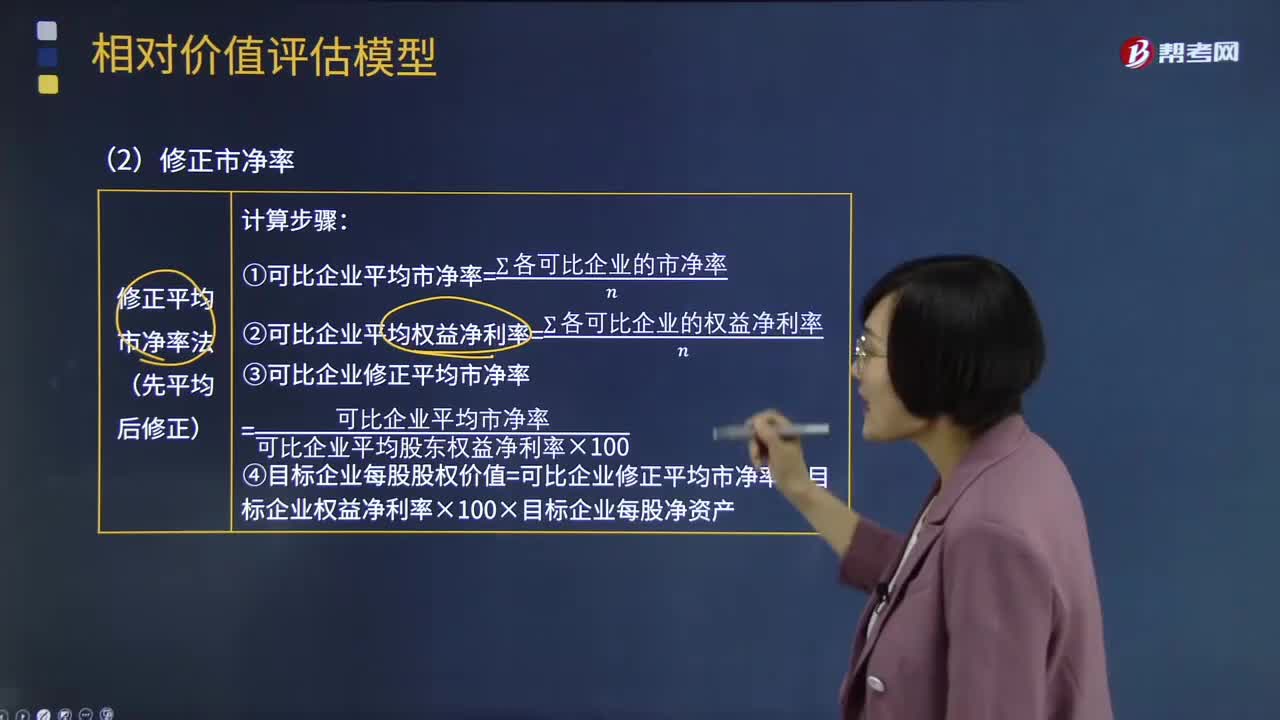

01:52市净率应该如何修正?:市净率应该如何修正?选择可比企业时,由于要求的可比条件比较严格,经常找不到完全符合条件的可比企业;或者同行业的上市公司很少,经常找不到足够的可比企业。解决问题的办法之一就是采用修正的市价比率。修正的市价比率中心思想:修正关键驱动因素。修正平均市价比率法;股价平均法。市净率的修正方法与市盈率类似。市净率的驱动因素有增长率、股利支付率、权益净利率和风险。其中关键因素是权益净利率。

00:59

00:59所得税中应纳税与可抵扣的意思和区别是什么?:所得税中应纳税与可抵扣的意思和区别是什么?这两个词语是相对于未来期间来说的,分别指的是未来期间应纳税和未来期间可抵扣,比如说应收账款计提了坏账准备,在还没有实际发生坏账,只是计提了坏账准备时,税法上是不认可的,此时需要纳税调整,但是当未来期间实际发生坏账时,这部分金额是可以抵扣当期的应纳税所得额的,也就是未来期间可抵扣,也就是形成了可抵扣暂时性差异。应纳税暂时性差异是一个道理。

02:58

02:58保本额应该如何去分析?:保本额应该如何去分析?保本额是指企业全部销售收入的等于全部成本费用时的销售额。达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。保本额计算公式:保本额=固定成本边际贡献率,为大家说明这个知识点在考试中的应用。【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元。固定成本为1 600元月:计算保本量及保本额

16:21

16:21变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

03:39

03:39在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

05:30

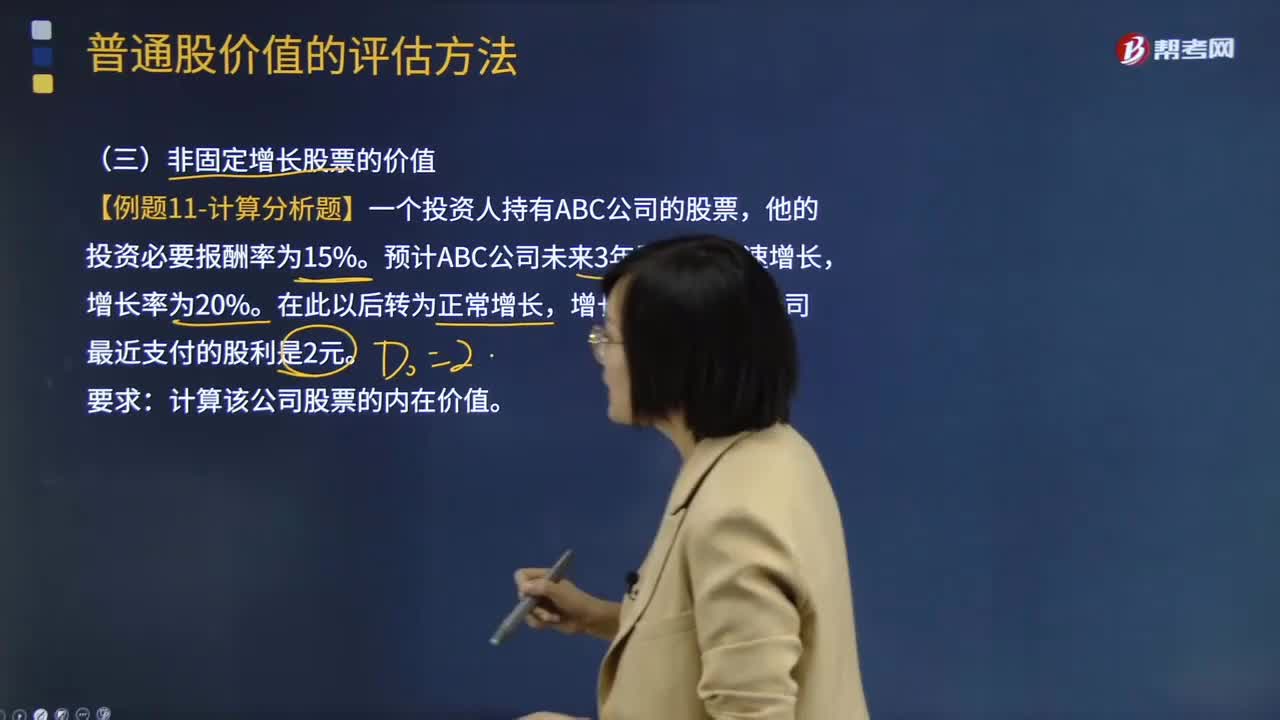

05:30非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

00:51

00:51劳务报酬个人所得税如何计算?:劳务报酬个人所得税如何计算?劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按20%计算。每次收入≤4000:收入-800;收入×(1-20%)。非居民个人劳务报酬所得适合七级超额累进税率。

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日