下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:34

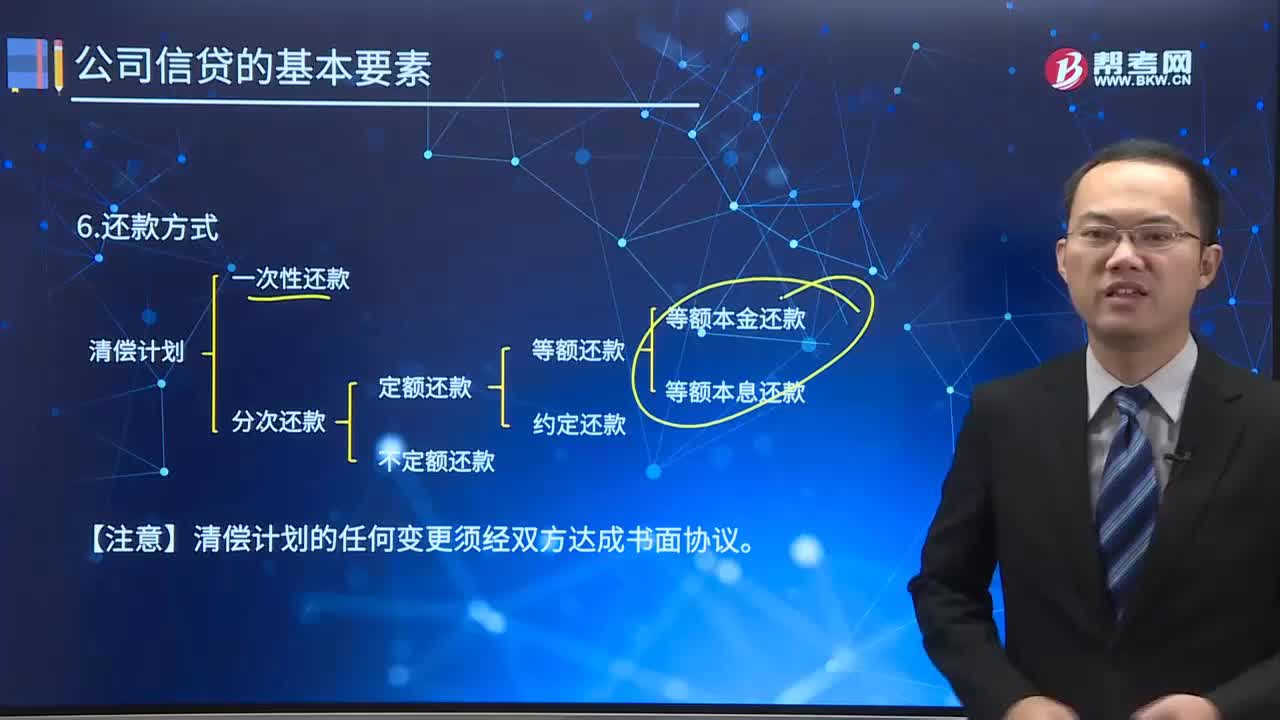

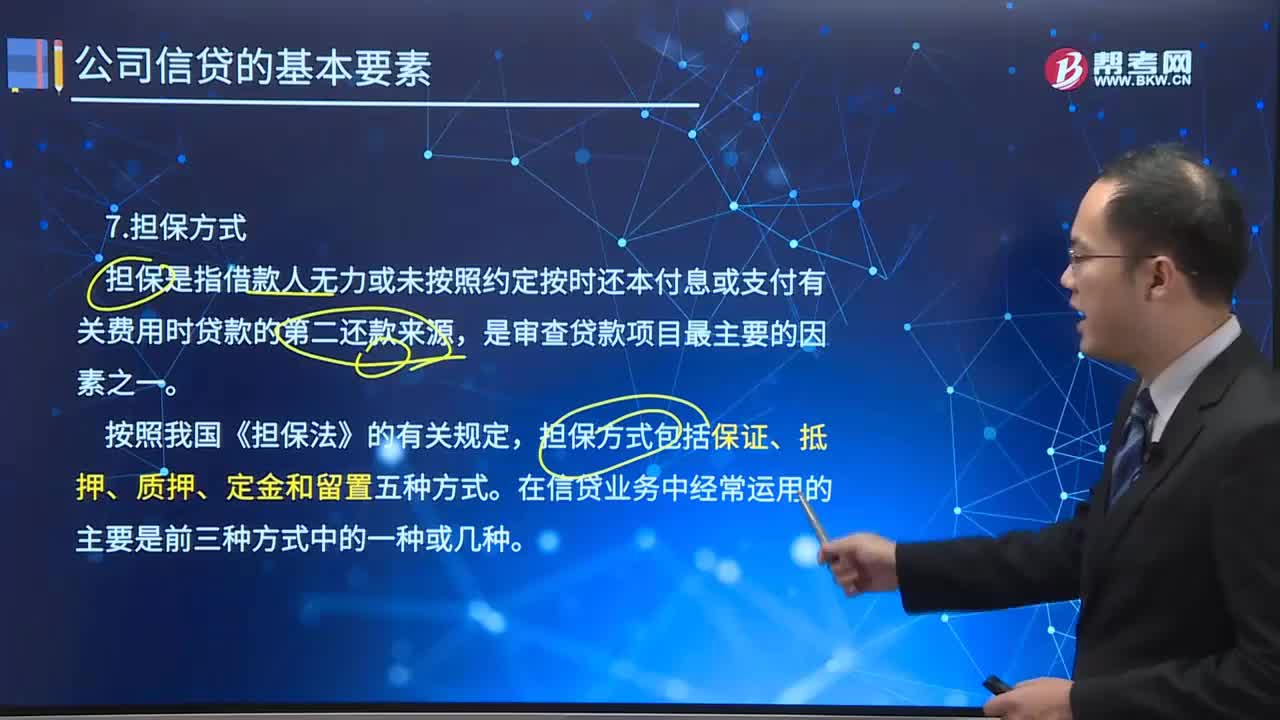

01:34什么是担保?担保又有几种方式?:担保是指借款人无力或未按照约定按时还本付息或支付有关费用时贷款的第二还款来源,担保方式包括保证、抵押、质押、定金和留置五种方式。1.保证是指借款人不能足额提供抵押(质押)时,保证人与债权人应当以书面形式订立保证合同。3.质押是指债务人或者第三人将其动产移交债权人占有,将该动产或者财产权利作为债权的担保。4.定金是指合同当事人一方为了担保合同的知履行,给付定金的一方不道履行合同约定的债务的。

03:02

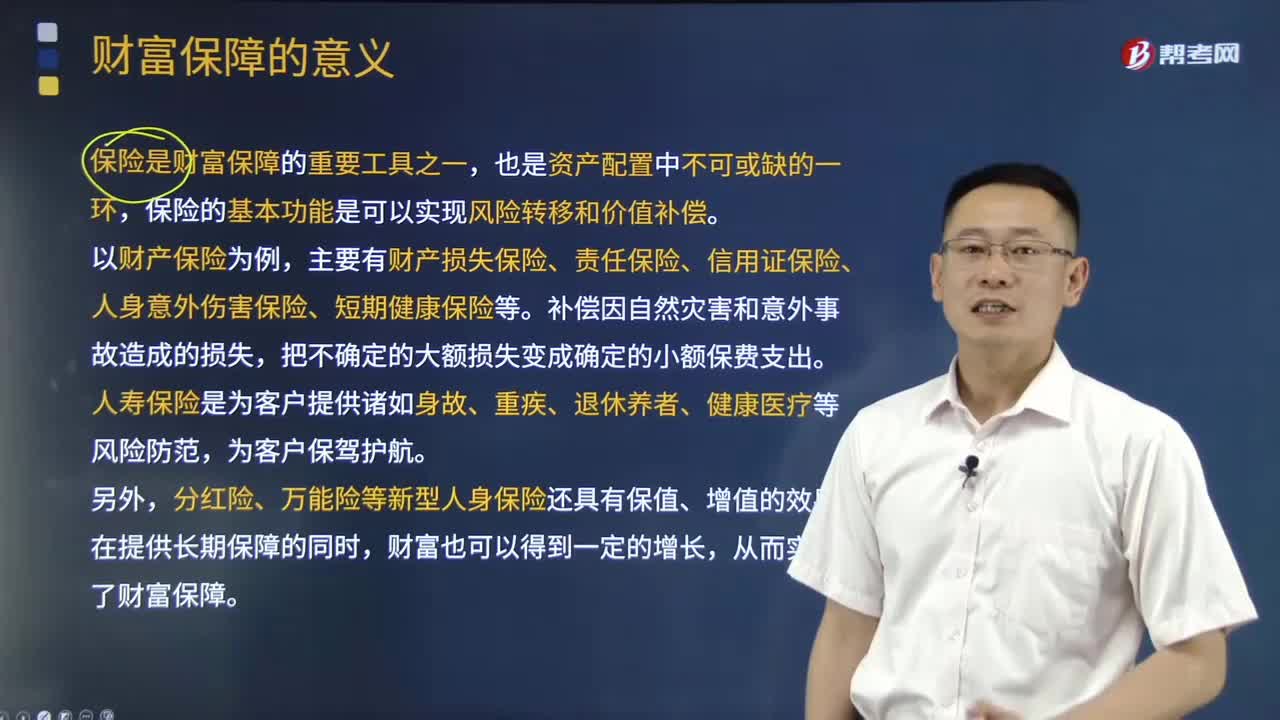

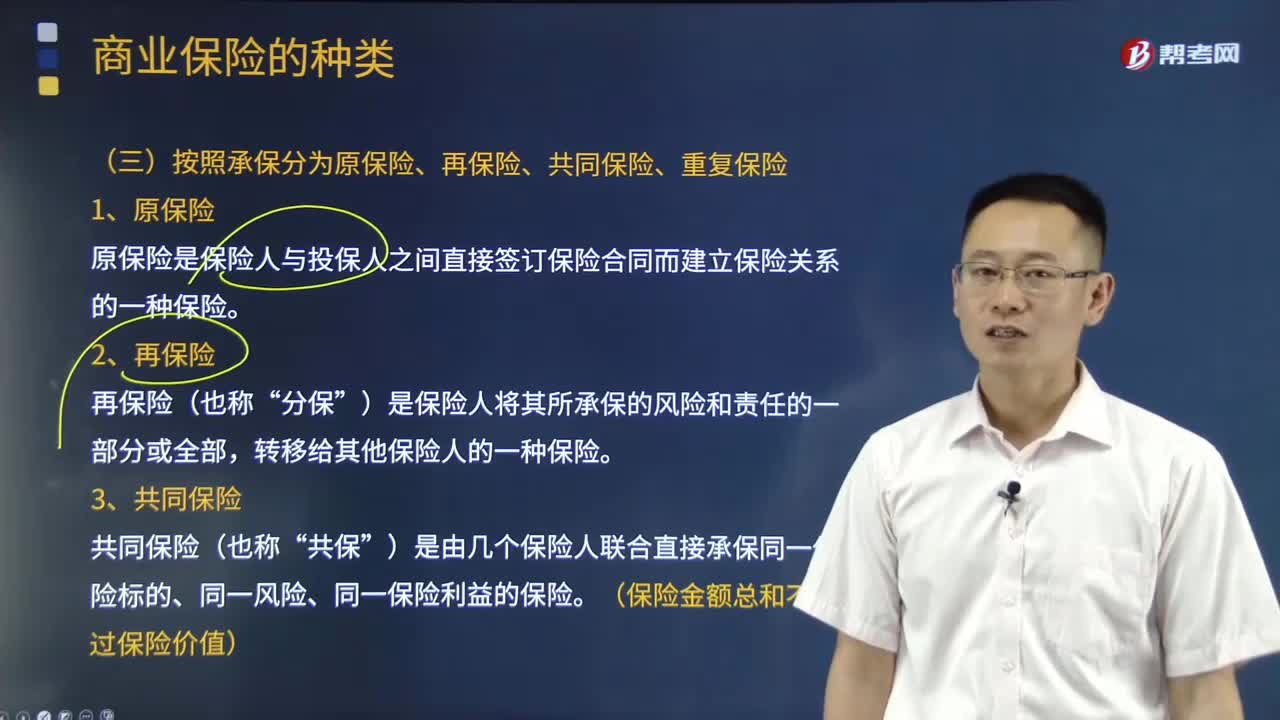

03:02保险按照承保分哪几类?:商业保险是指通过订立保险合同运营,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,按照保险标的分为财产保险、人身保险;按照承保分为原保险、再保险、共同保险、重复保险。原保险是保险人与投保人之间直接签订保险合同而建立保险关系的一种保险,保险需求者将其风险转嫁给保险人,当保险标的遭受保险责任范围内的损失时。保险人直接对被保险人承担赔偿或给付责任“

01:49

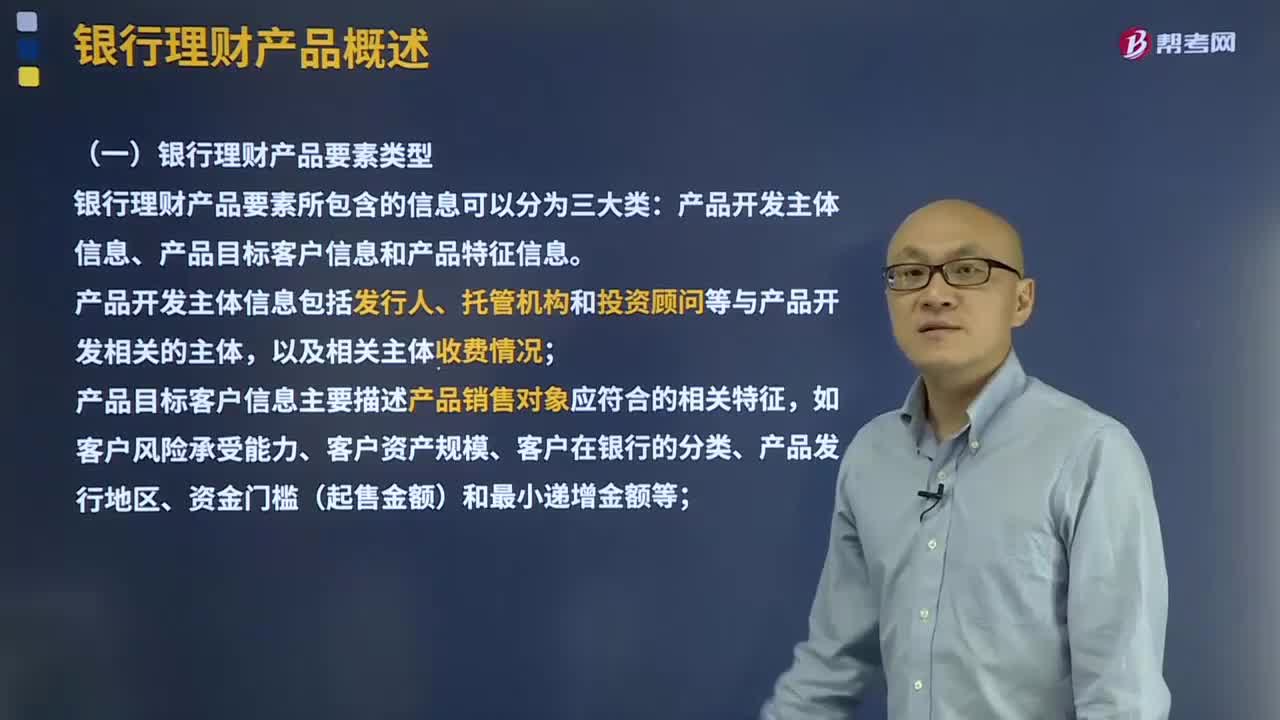

01:49银行理财产品分为几大类?:产品开发主体信息、产品目标客户信息和产品特征信息。产品开发主体信息包括发行人、托管机构和投资顾问等与产品开发相关的主体,产品目标客户信息主要描述产品销售对象应符合的相关特征,产品特征信息包括产品名称、产品代码、产品类型、发行方式、募集规模、投资范围、风险等级、委托币种、估值方法、收益分配方式、银行终止权、客户赎回权、产品期限、募集日期、开放日期、信息披露方式等。

13:58

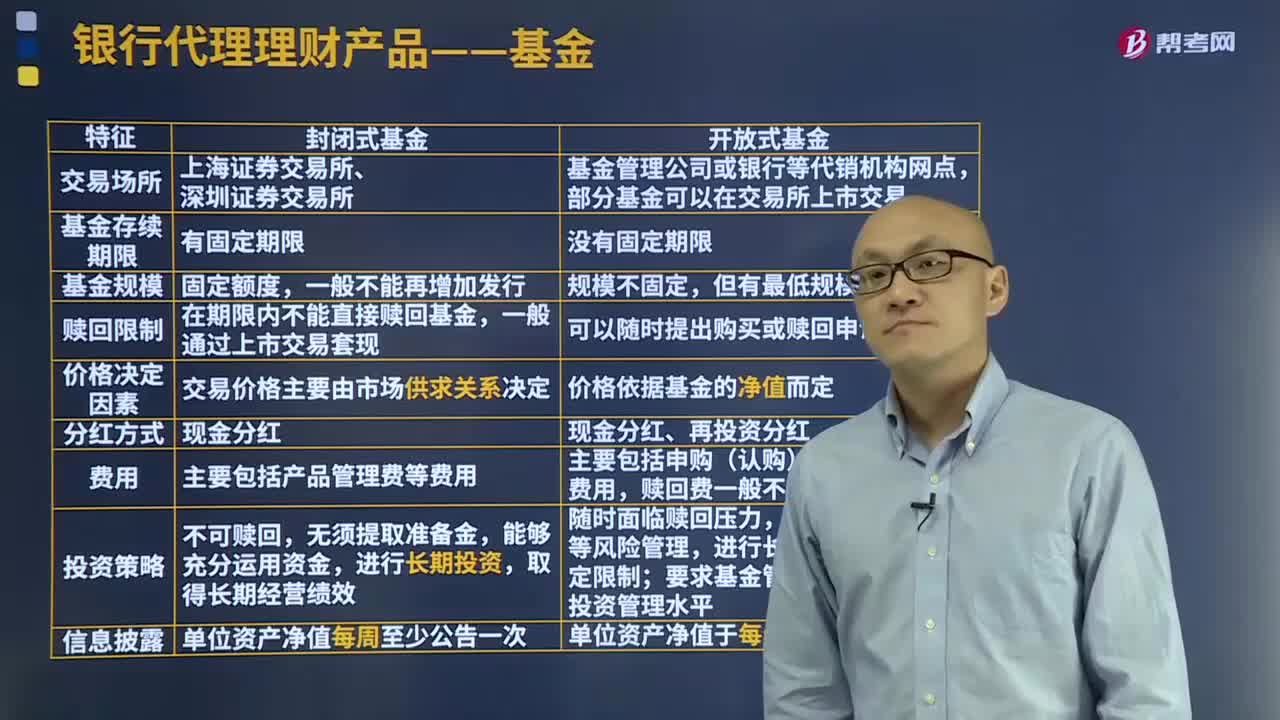

13:58基金可分为几大类型?:基金可以分为股票型基金、债券型基金、混合型基金、货币市场基金。80%以上的基金资产投资于股票的,80%以上的基金资产投资于债券的,债券投资比例在60%以上的混合基金属于偏债型混合基金;混合基金通过不同资产类别的配置投资,基金可分为成长型基金、收入(收益)型基金和平衡型基金。收入型基金强调基金单位价格的增长,成长型基金投资对象常常是风险较大的金融产品;

01:12

01:12银行代理理财产品包括哪几种类型?:银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式双方承担。一般银行理财产品分为人民币理财产品外币理财产品和双币理财产品,是指银行在其渠道代理其他企业、机构办理的非自营业务,这类业务不属于商业银行的表内资产负债业务。但可以给商业银行带来手续费及佣金等非利息收入,银行代理理财产品类型比较多。

02:26

02:26常见的银行理财产品风险有哪些因素?:最常见的银行理财产品风险包括政策风险、违约风险或信用风险、市场风险、流动性风险、利率风险、操作风险、交易对手管理风险、不可抗力及意外事件等风险,影响产品的投资运作及收益的风险。信用风险主要是指理财产品所投资资产涉及的融资人或债券发行人因财务情况恶化等原因,影响理财投资本金及收益回收的风险。导致金融市场资产价格的波动,进而影响产品投资收益的风险。进而影响客户赎回的风险。

00:35

00:35按照理财产品投资性质分类有几大类?:固定收益类理财产品、 权益类理财产品、商品及衍生品类理财产品和混合类理财产品。还有一类现金管理型理财产品,其产品性质与公募基金中的货币基金类似。固定收益类产品投资于存款、债券等债权类资产的比例不低于80%;权益类产品投资于股票、未上市企业股权等权益类资产的比例不低于80%;商品及金融衍生品类产品投资于商品及金融衍生品的比例不低于80%;

04:43

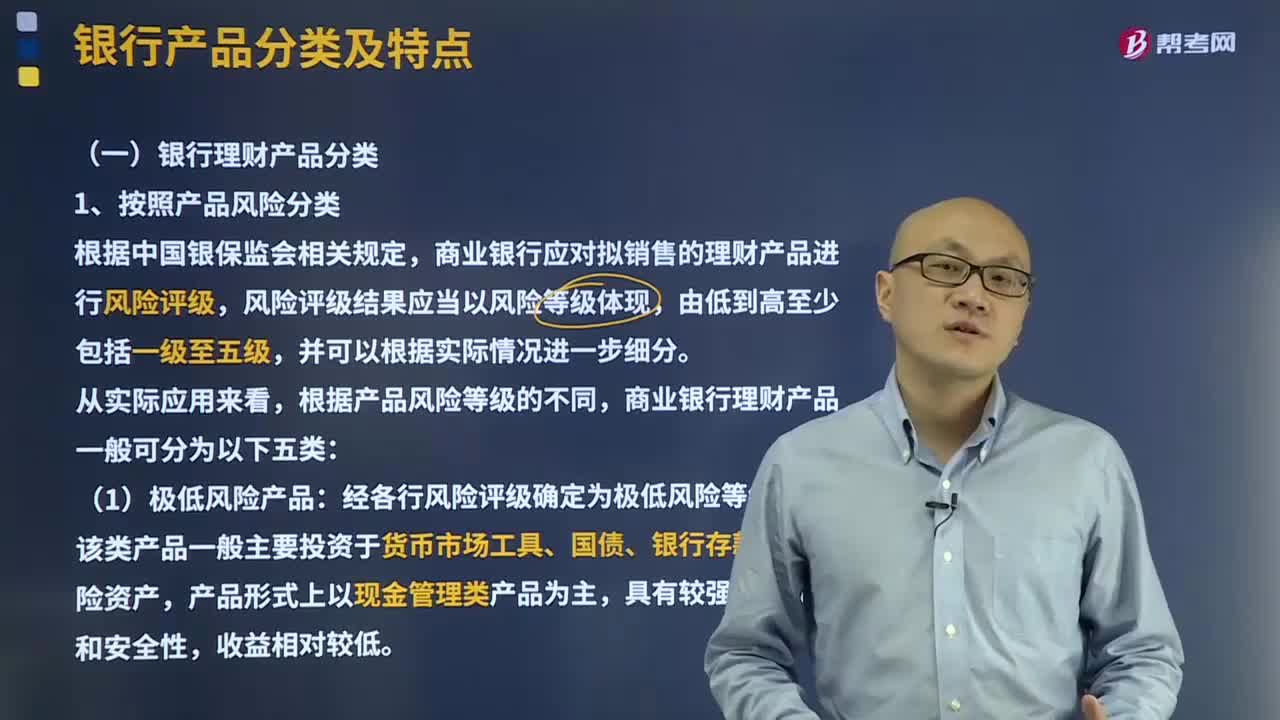

04:43银行理财产品按照产品风险分类有哪几类?:银行理财产品按照产品风险分类有哪几类?(1)极低风险产品:经各行风险评级确定为极低风险等级产品,该类产品一般主要投资于货币市场工具、国债、银行存款等低风险资产,(2)低风险产品:经各行风险评级确定为低风险等级产品,经各行风险评级确定为中等风险等级产品,影响产品本金安全和投资收益的风险因素较多,市场风险、信用风险等风险相对突出。经各行风险评级确定为较高风险等级产品。

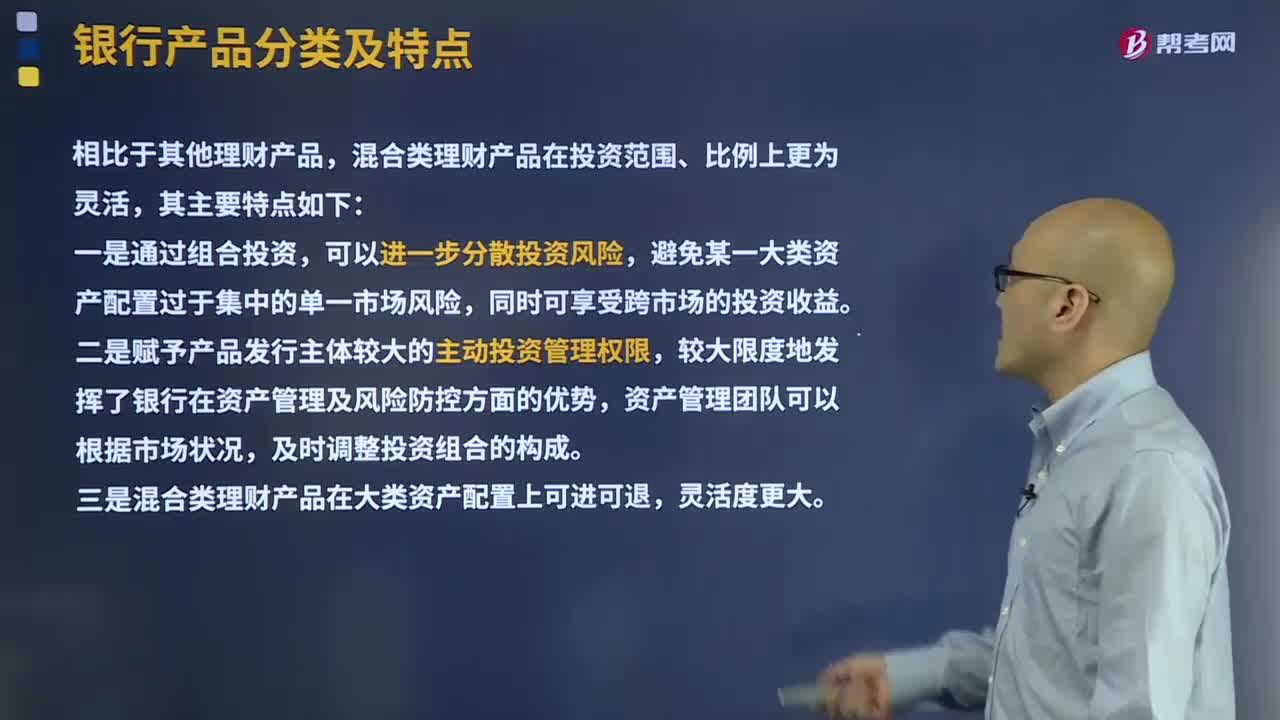

02:35

02:35混合类理财产品可投资哪类资产?:混合类理财产品通常投资于多种资产组成的资产组合,混合类理财产品可投资于债权类资产、权益类资产、商品及金融衍生品类资产,混合类理财产品在投资范围、比例上更为灵活,避免某一大类资产配置过于集中的单一市场风险,较大限度地发挥了银行在资产管理及风险防控方面的优势,资产管理团队可以根据市场状况,三是混合类理财产品在大类资产配置上可进可退,混合类理财产品相对而言投资上更趋稳健。

00:45

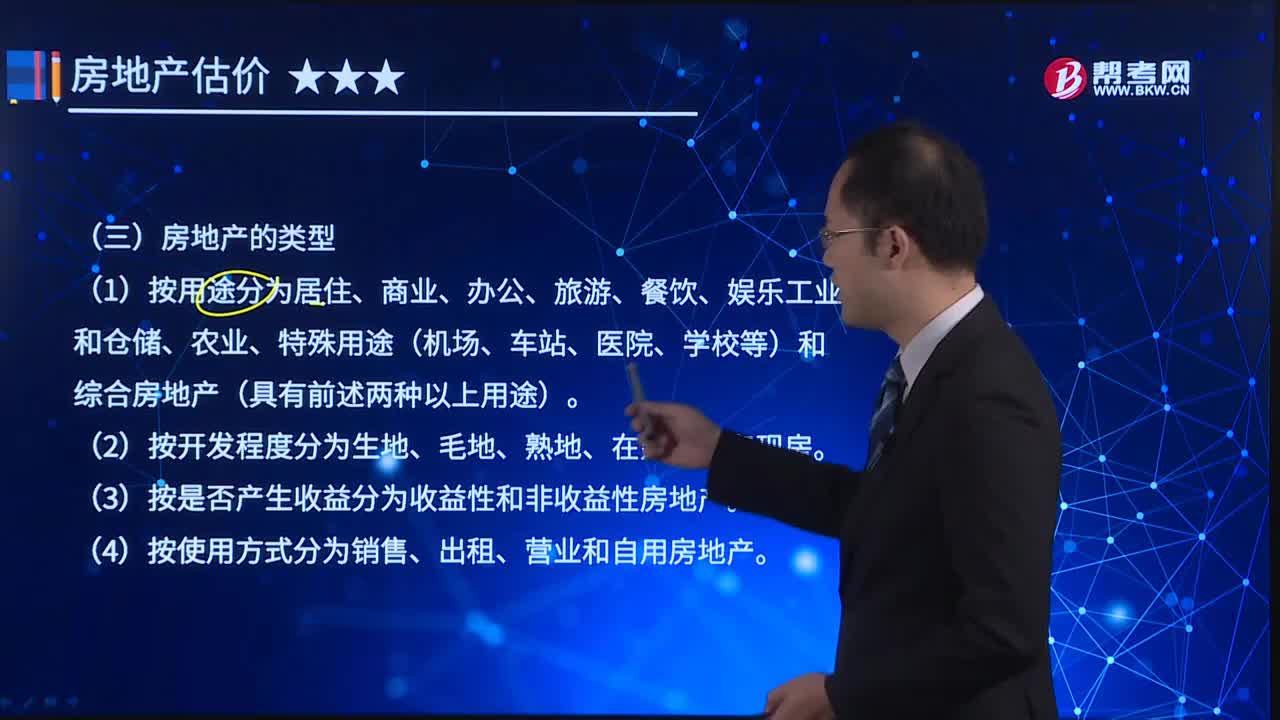

00:45房地产的类型分哪几类?:房地产的类型根据划分依据的不同,如按照物质形态、用途、经营方式、收益与否、开发程度等,并以此划分为不同的类型。人们常常根据房地产的物质形态和用途对其进行开发、利用和管理,按房地产存在的物质形态划分,下面是关于房地产类型的具体划分:(1)按用途分为居住、商业、办公、旅游、餐饮、娱乐工业和仓储、农业、特殊用途(机场、车站、医院、学校等)和综合房地产(具有前述两种以上用途)。

10:04

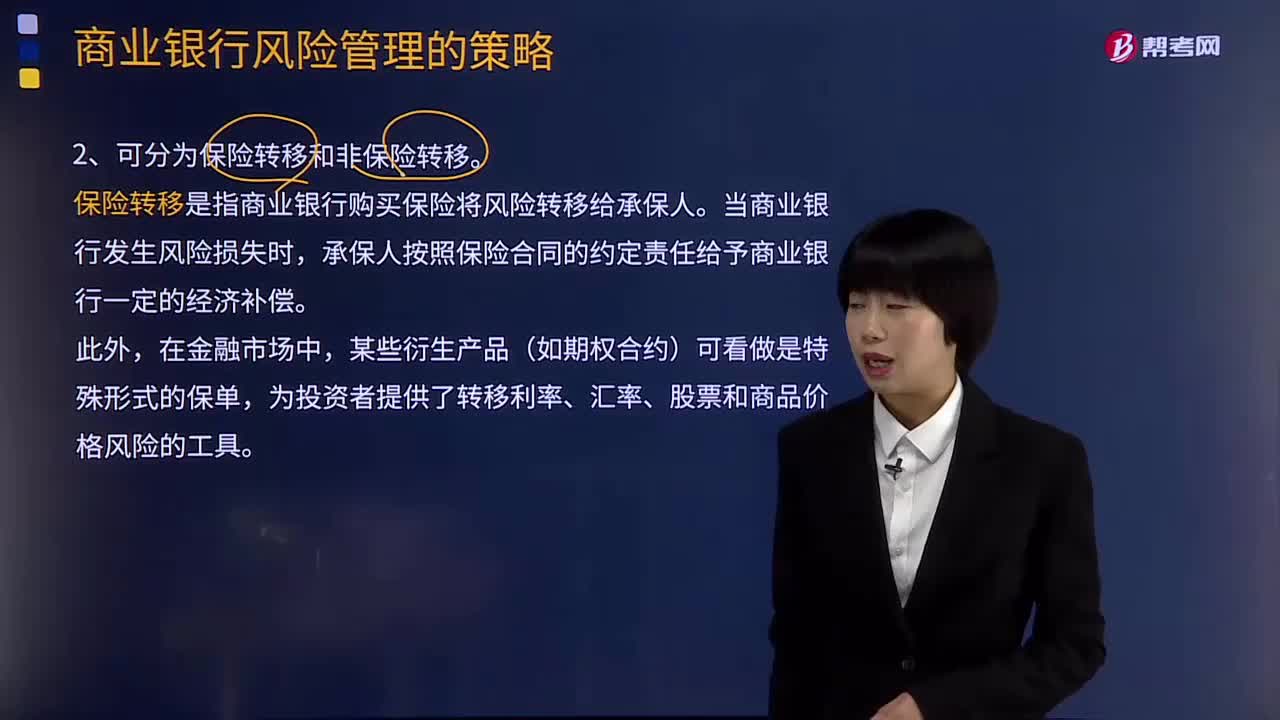

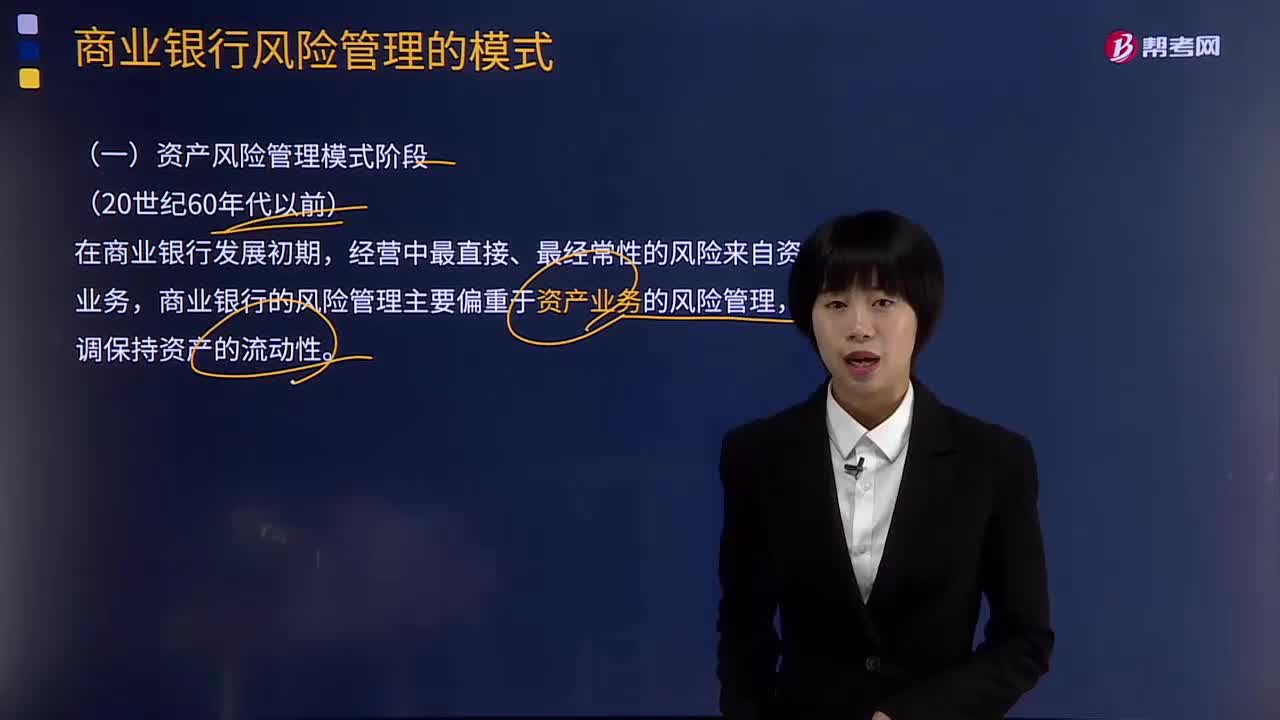

10:04商业银行风险管理的模式分为哪几个阶段?:(一)资产风险管理模式阶段(20世纪60年代以前),商业银行的风险管理主要偏重于资产业务的风险管理。(二)负债风险管理模式阶段(20世纪60年代),在保证资产流动性方面并不需要完全依赖建立分层次储备资产的方式。于是出现了对资产和负债进行统筹安排、综合管理的资产负债综合管理理论,商业银行开始以风险资产来衡量经营中的风险状况并进行相应的风险管理。

04:09

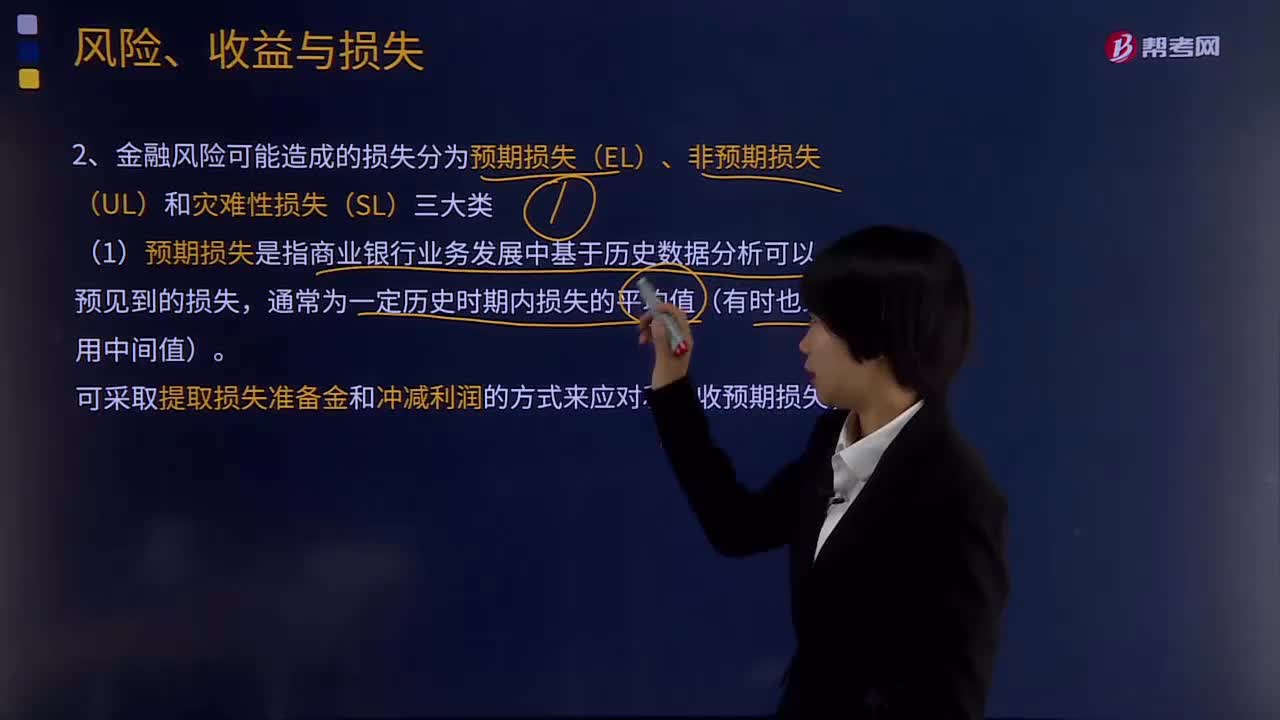

04:09金融风险可能造成的损失分为几大类?:金融风险可能造成的损失分为预期损失(EL)、非预期损失(UL)和灾难性损失(SL)三大类。(1)预期损失是指商业银行业务发展中基于历史数据分析可以预见到的损失,可采取提取损失准备金和冲减利润的方式来应对和吸收预期损失;(2)非预期损失是指利用统计分析方法(在一定的置信区间和持有期内)计算出的对预期损失的偏离,是商业银行难以预见到的较大损失。可利用资本金来应对非预期损失;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日