-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:36

01:36

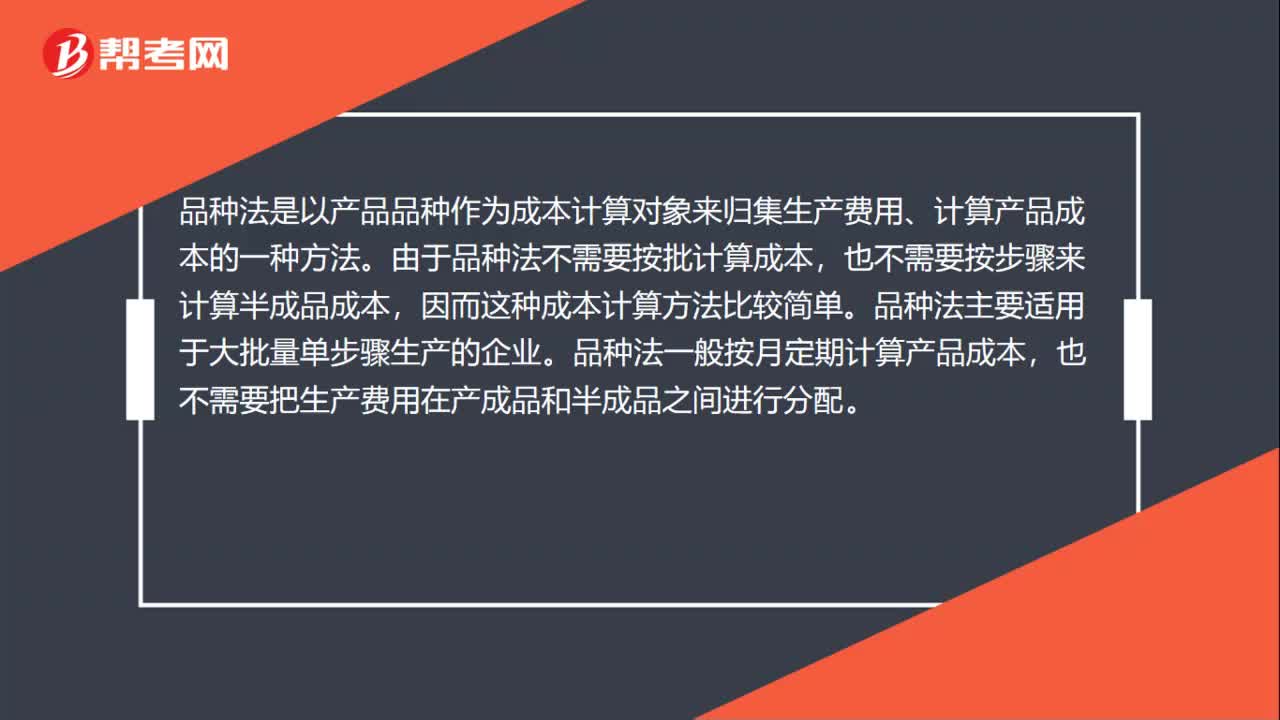

成本会计核算品种法和分步法的区别有哪些?:成本会计核算品种法和分步法的区别:(3)生产费用在产成品和半成品之间的分配情况不同。品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的一种方法。由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,品种法一般按月定期计算产品成本,也不需要把生产费用在产成品和半成品之间进行分配。分步法是按产品的生产步骤归集生产费用、计算产品成本的一种方法。不可能等全部产品完工后再计算成本。

01:29

01:29

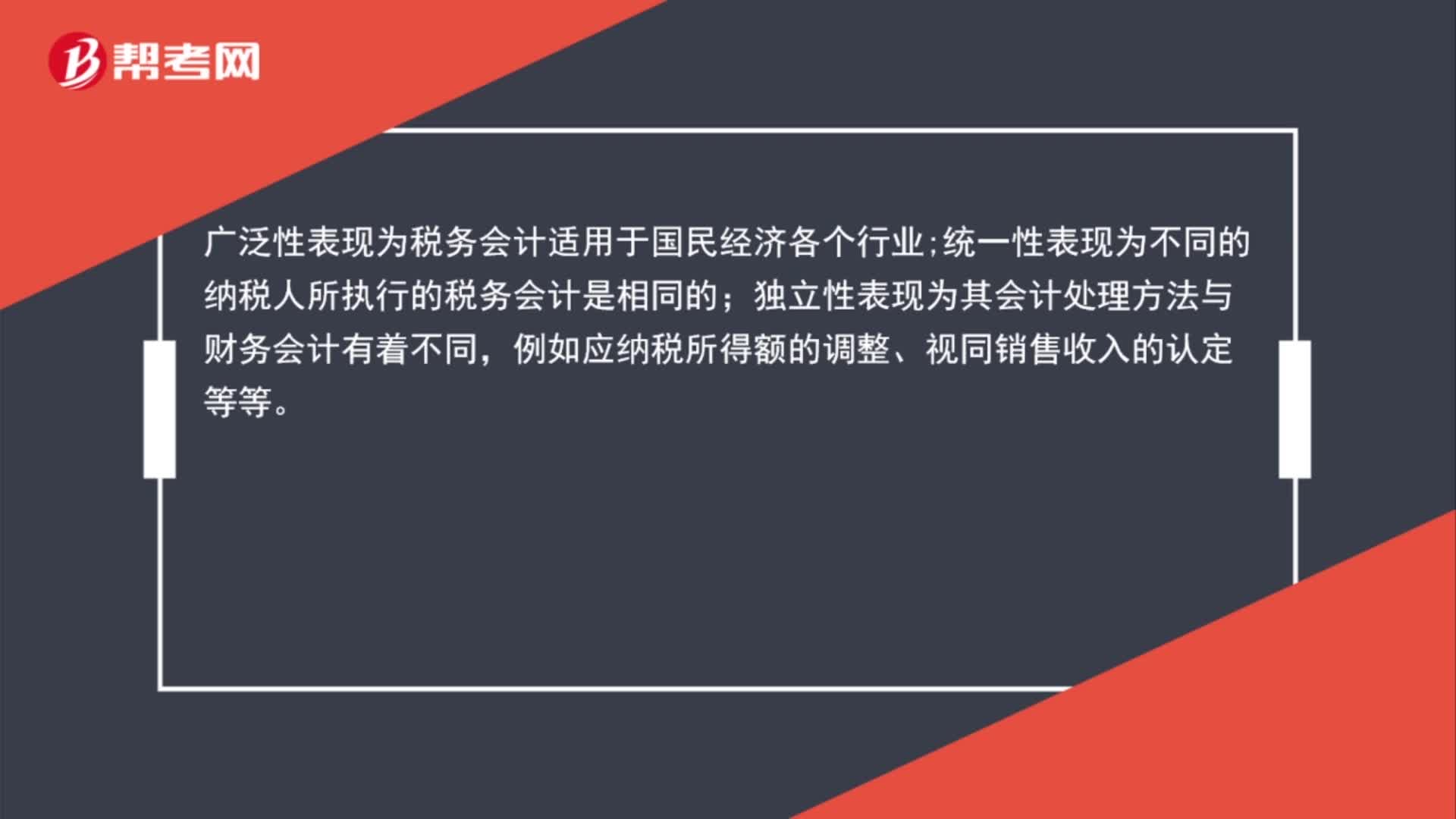

税务会计的特点是什么?:税务会计是进行税务筹划、税金核算和纳税申报的一种会计系统。税务会计特点:法律性、广泛性、统一性、独立性。法律性表现为税务会计要严格按照税收法规和会计法规的规定核算和监督税款的形成、缴纳等行为。广泛性表现为税务会计适用于国民经济各个行业。统一性表现为不同的纳税人所执行的税务会计是相同的。独立性表现为其会计处理方法与财务会计有着不同,例如应纳税所得额的调整、视同销售收入的认定等等。

01:14

01:14

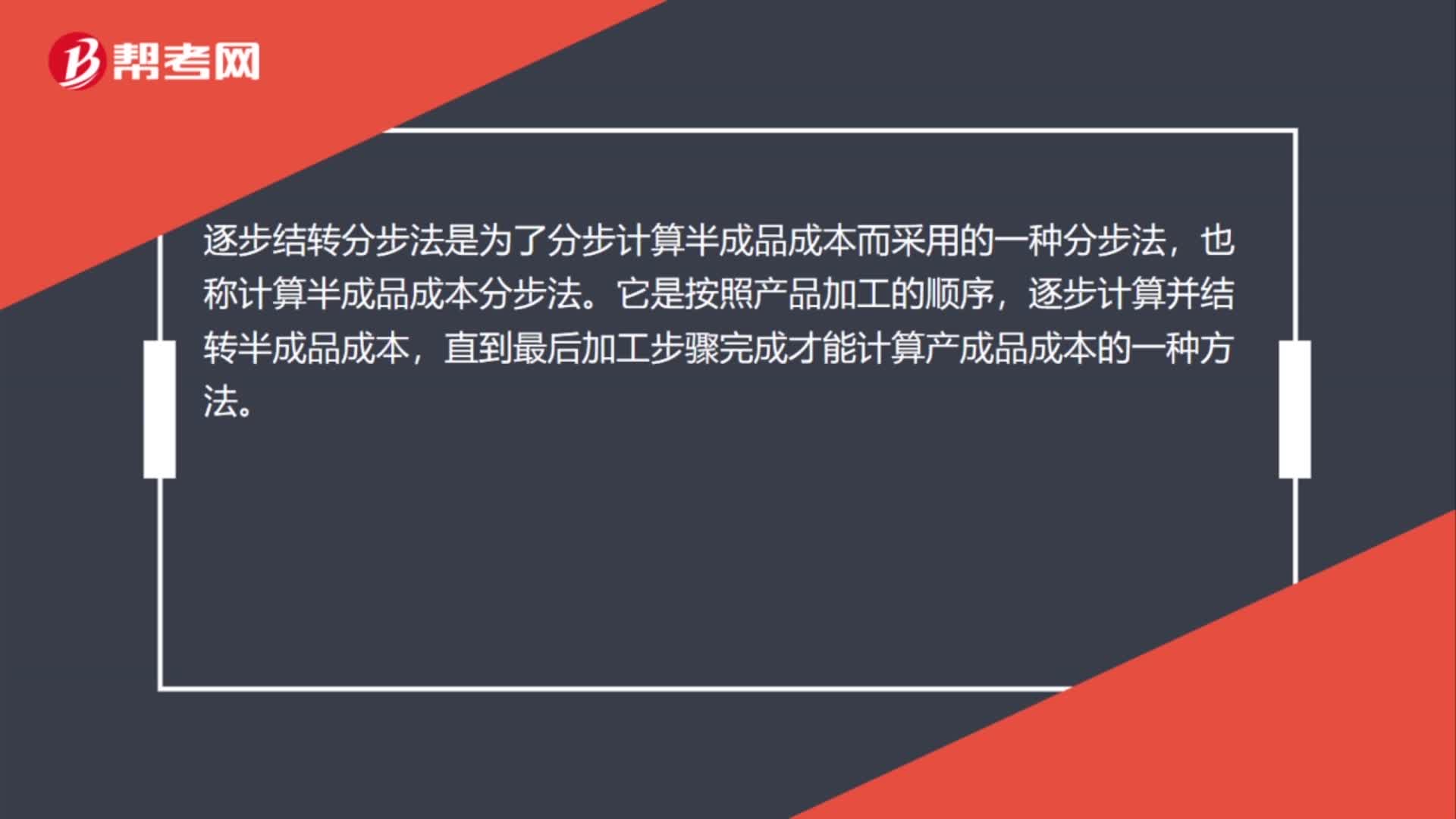

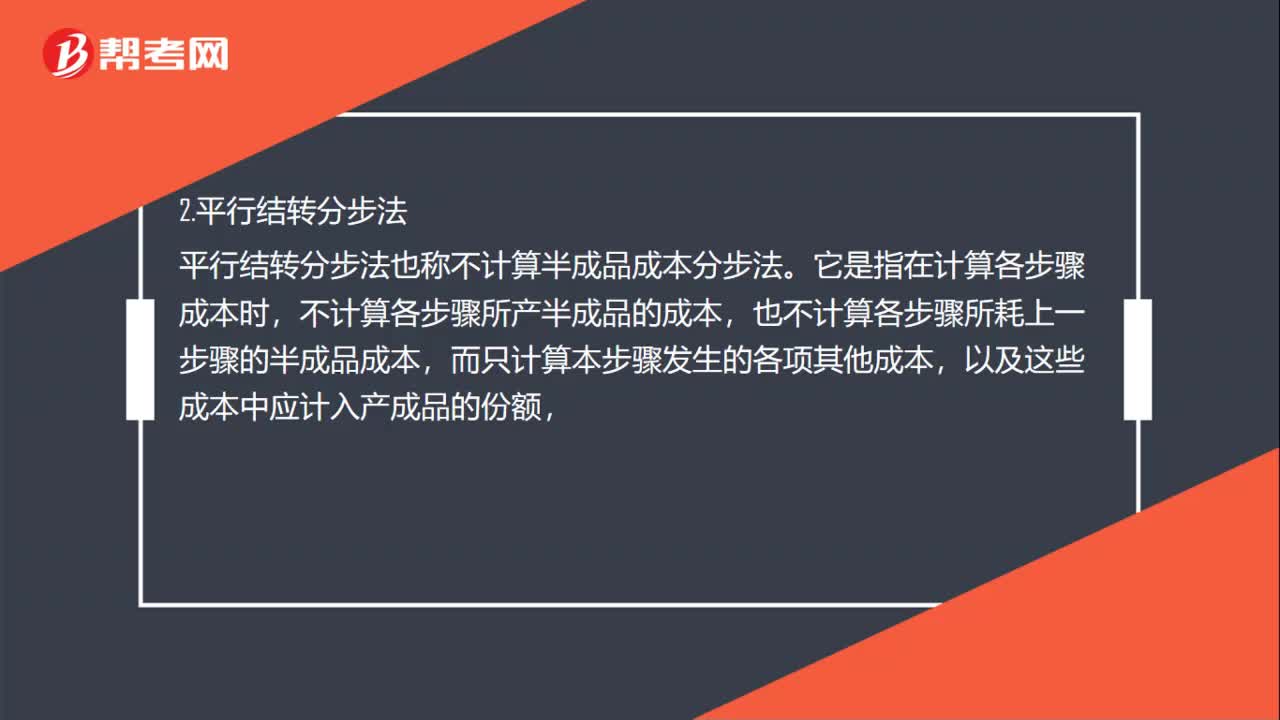

分步法分为哪两种?:逐步结转分步法是为了分步计算半成品成本而采用的一种分步法。也称计算半成品成本分步法,逐步计算并结转半成品成本。直到最后加工步骤完成才能计算产成品成本的一种方法。平行结转分步法也称不计算半成品成本分步法,它是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本。而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额。

00:45

00:45

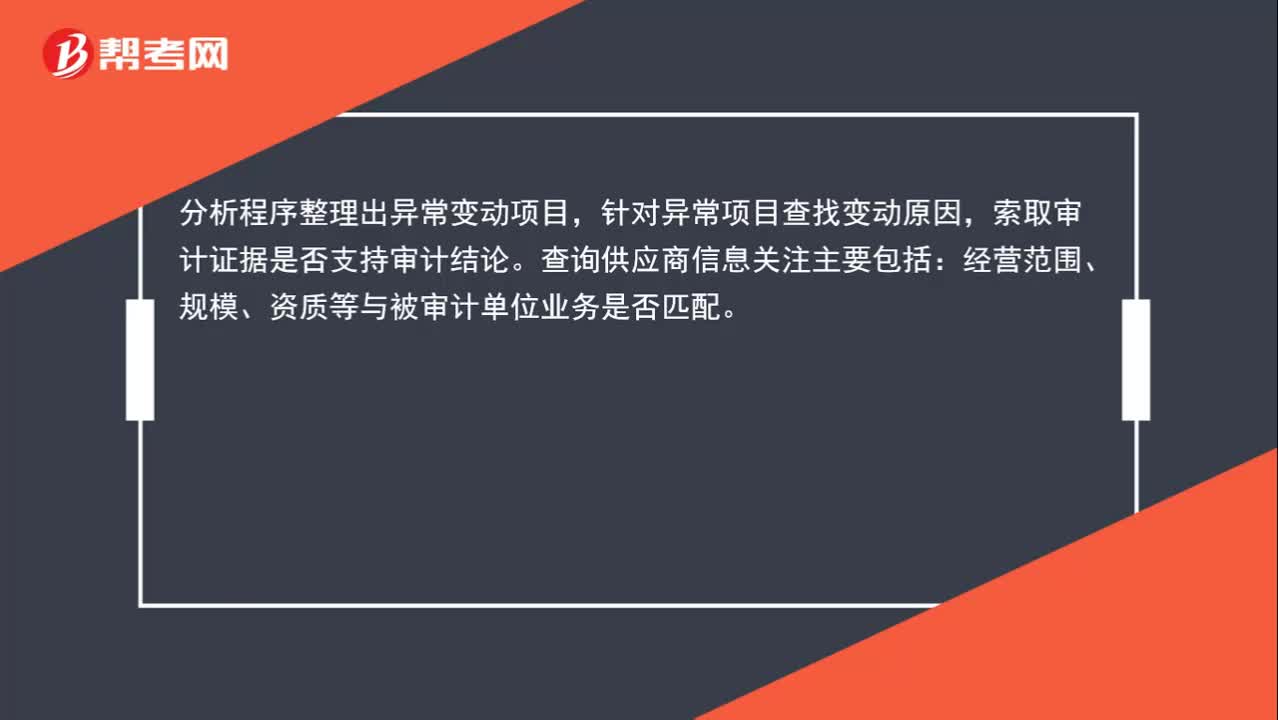

分析程序针对的风险点一般是什么?:分析程序针对的风险点一般是什么?分析程序整理出异常变动项目,针对异常项目查找变动原因,索取审计证据是否支持审计结论。查询供应商信息关注主要包括:经营范围、规模、资质等与被审计单位业务是否匹配。

14:04

14:04

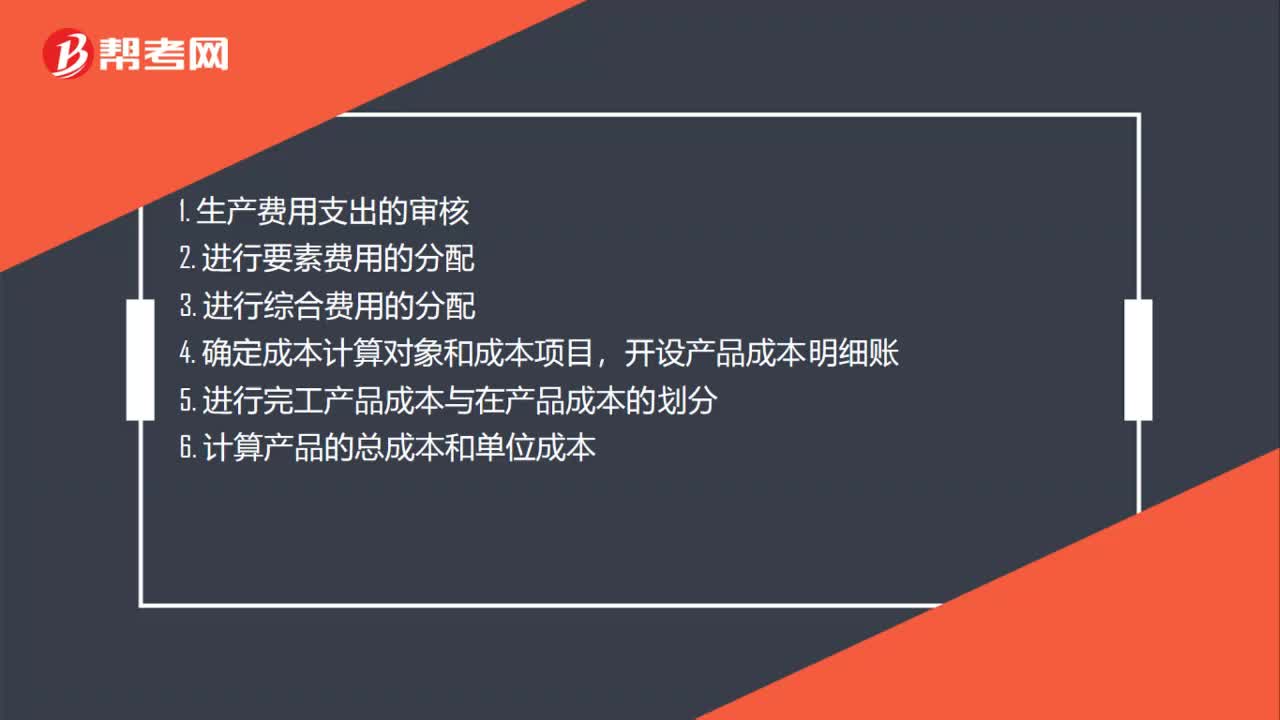

分步法成本核算的一般程序是什么?:根据成本管理对各生产步骤成本资料的不同要求(如是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,逐步结转分步法是为了分步计算半成品成本而采用的一种分步法。也称计算半成品成本分步法,逐步计算并结转半成品成本。直到最后加工步骤完成才能计算产成品成本的一种方法:平行结转分步法也称不计算半成品成本分步法,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总:

01:57

01:57

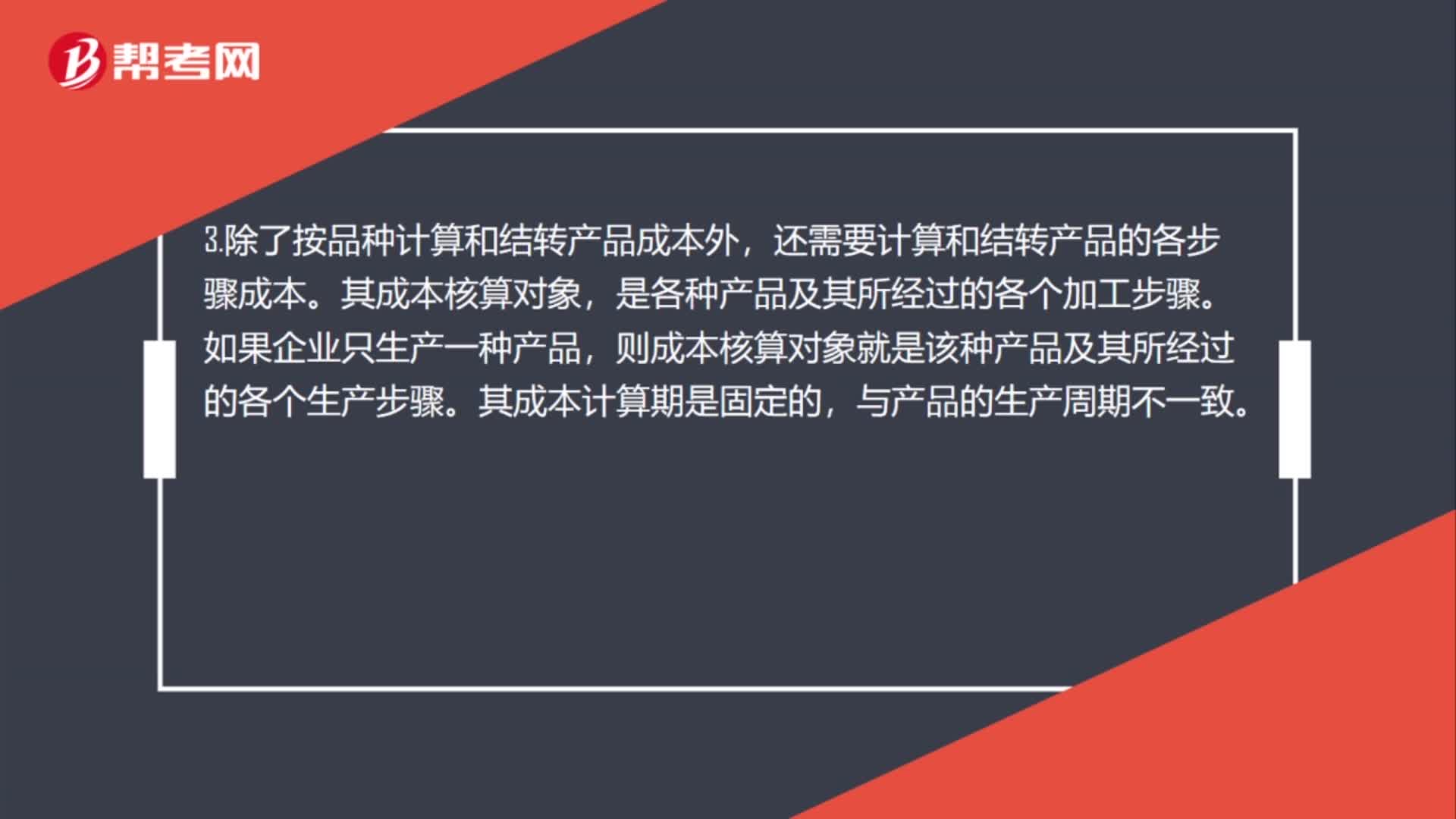

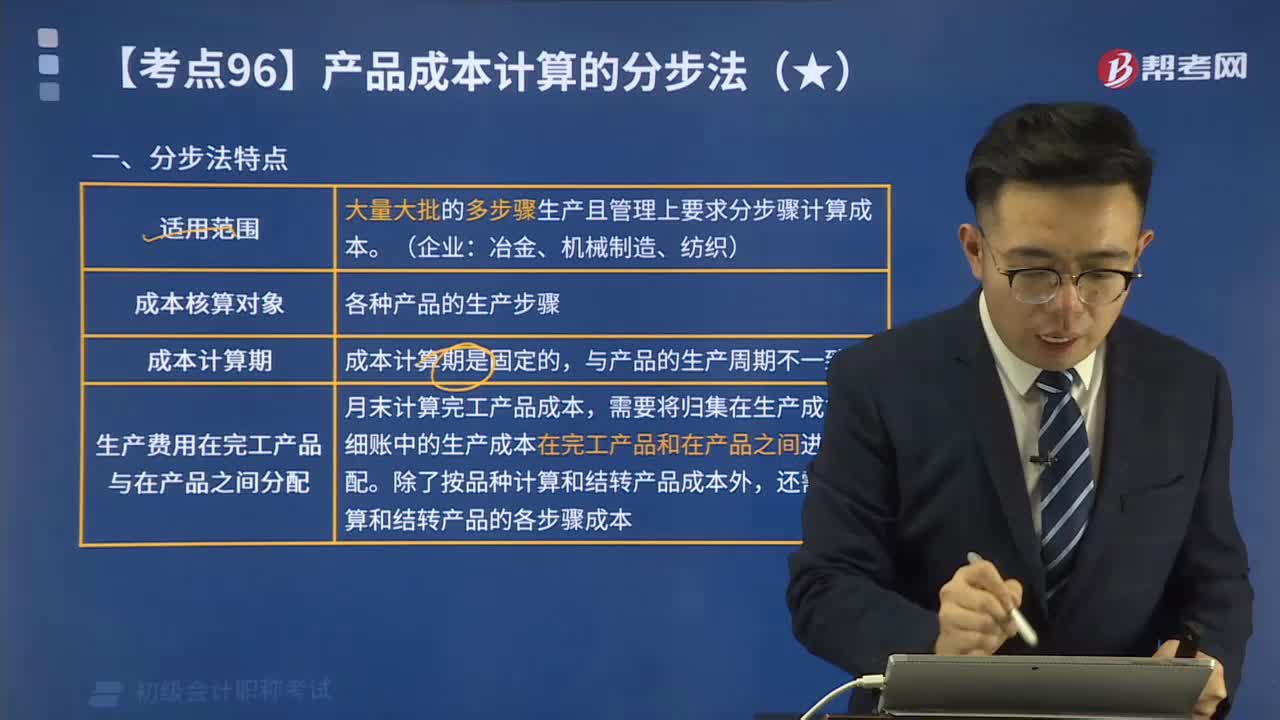

产品成本计算的分步法特点是什么?:分步法是按照产品加工的顺序,直到最后加工步骤才能计算产成品成本的一种方法。包括连续式多步骤生产企业和装配式多步骤生产企业,最后一个步骤生产的产品才是产成品,其他各个步骤生产的都属于半成品,则成本计算对象就是该种产品的各个生产步骤的成本,要设立各生产步骒的成本明细帐,分别按照各加工步骤归集生产费用。则成本明细帐要按每一生产步骤的每一种产品开设。生产费用需要在完工产品和在产品之间进行分配。

03:43

03:43

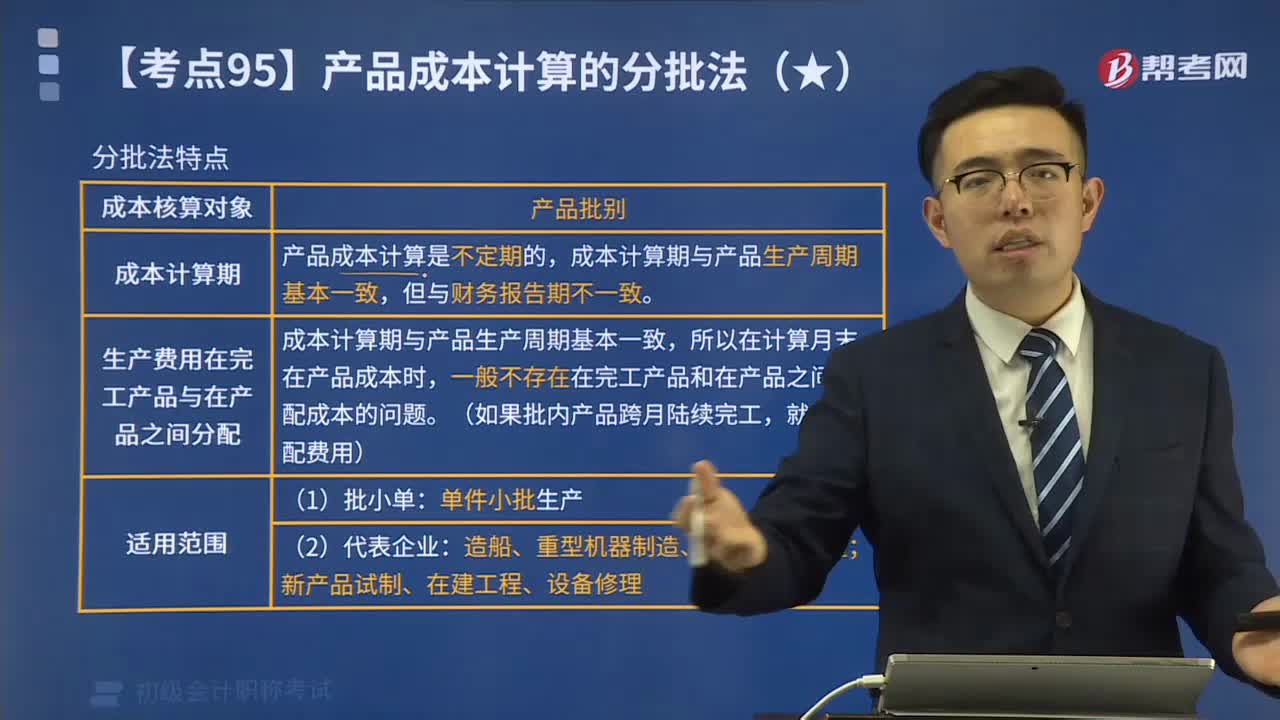

产品成本计算的分批法特点是什么?:产品成本计算的分批法特点是什么?1.成本核算对象是产品的批别;2.产品成本计算是不定期的。成本计算期与产品生产周期基本一致,3.一般不存在完工产品与在产品之间分配成本的问题。为大家说明这个知识点在考试中的应用,关于产品成本计算分批法的表述正确的有(。A.需要计算和结转各步骤产品的生产成本B.一般不需要在完工产品和在产品之间分配成本C.成本计算期与产品生产周期基本一致

01:06

01:06

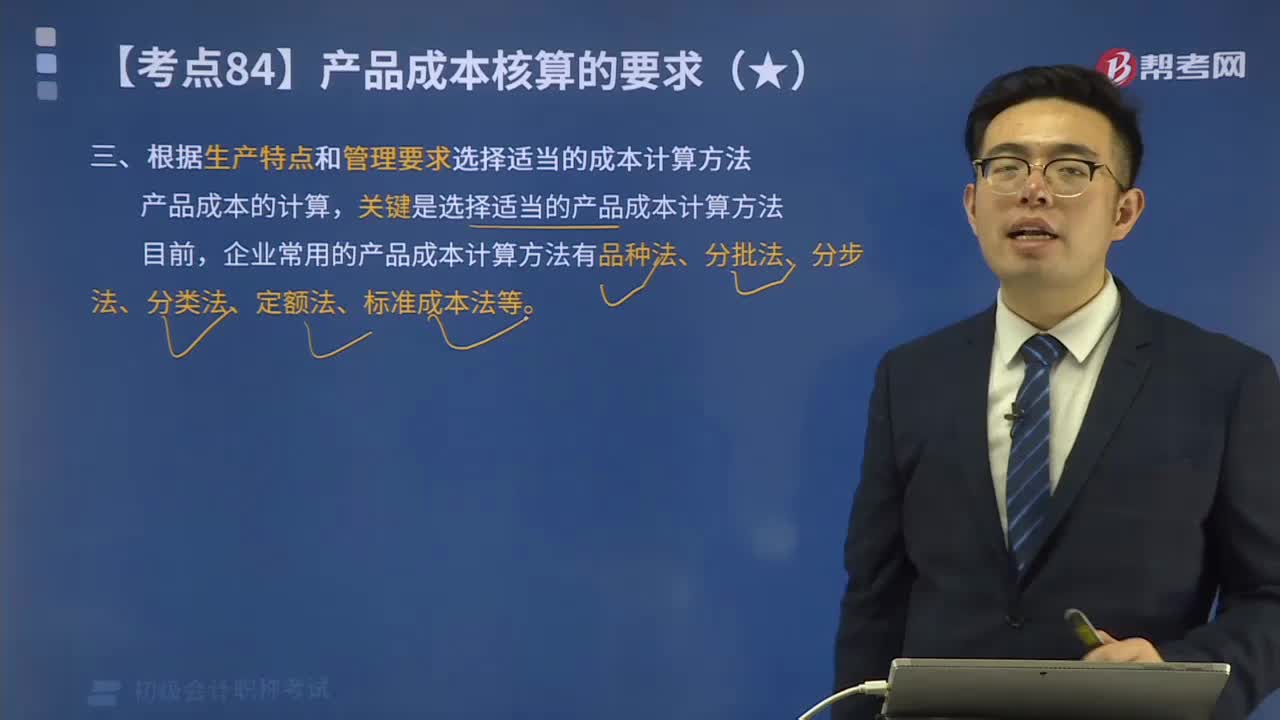

怎么根据生产特点和管理要求选择适当的成本计算方法?:怎么根据生产特点和管理要求选择适当的成本计算方法?关键是选择适当的产品成本计算方法。企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法等。生产特点和管理要求对成本计算方法的影响:在产品成本计算工作中有3种不同的成本计算对象:以产品品种为成本计算对象;以产品批别为成本计算对象;以产品生产步骤为成本计算对象。产品成本计算日期也不同。

05:07

05:07

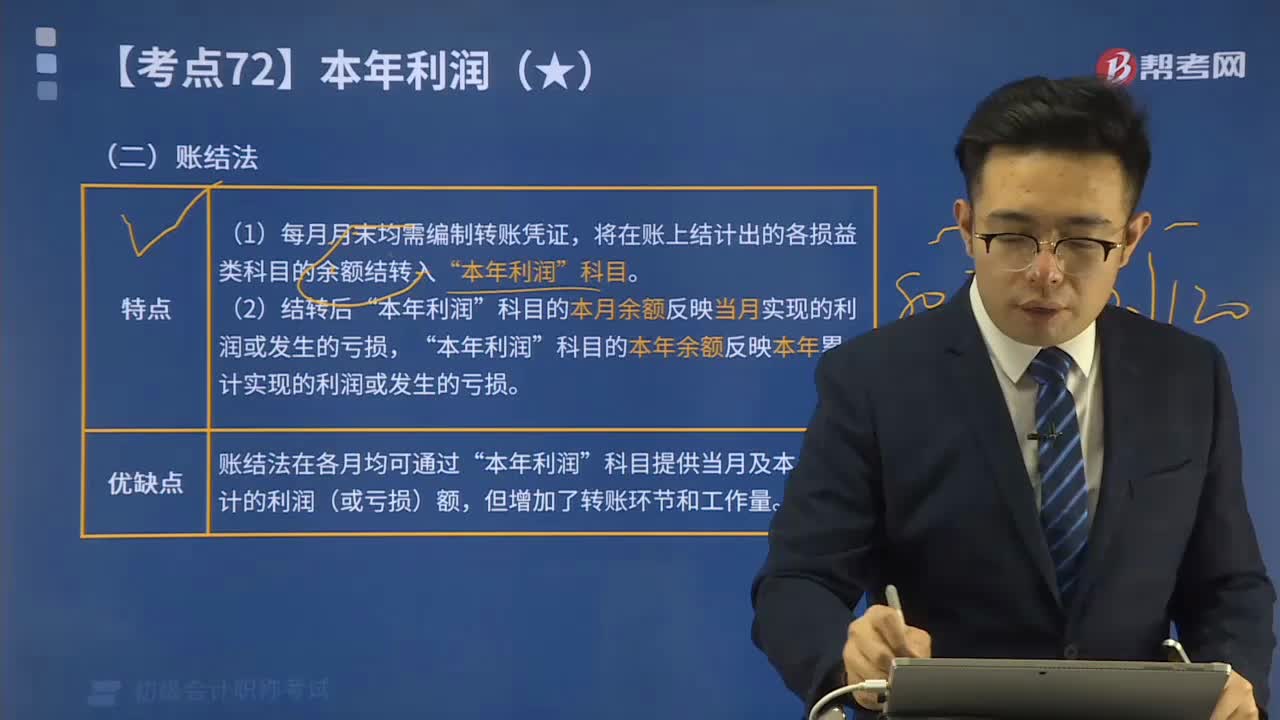

带你学习结转本年利润中账结法的特点和优缺点是什么?:带你学习结转本年利润中账结法的特点和优缺点是什么?会计期末结转本年利润的方法有表结法和账结法两种。可以每月结转损益科目,年底一次性结转的方法叫做,科目的本月余额反映当月实现的利润或发生的亏损“科目的本年余额反映本年累计实现的利润或发生的亏损,关于本年利润结转方法表述正确的是( ),每月月末应将各损益类科目的余额结转记入,科目的结转环节和工作量,不会增加结转环节和工作量,会增加结转环节和工作量”

05:26

05:26

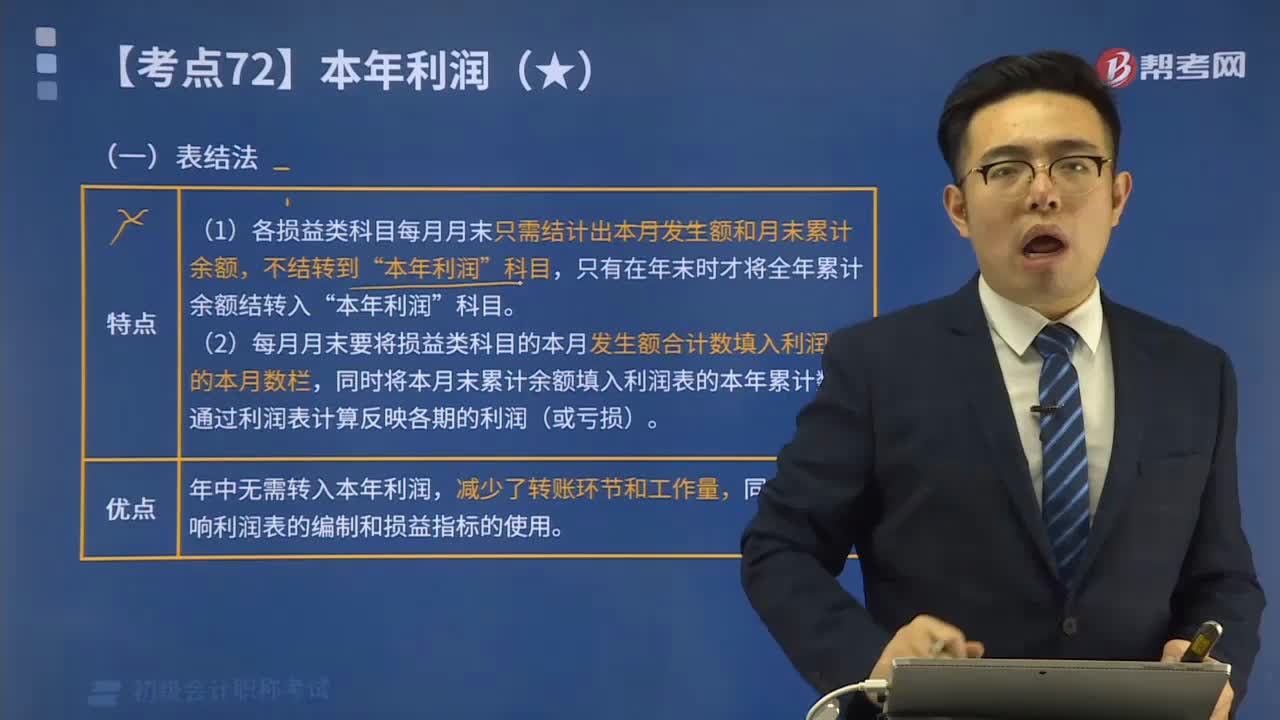

带你学习结转本年利润中表结法的特点和优点是什么?:带你学习结转本年利润中表结法的特点和优点是什么?会计期末结转本年利润的方法有表结法和账结法两种。可以每月结转损益科目,(2)每月月末要将损益类科目的本月发生额合计数填入利润表的本月数栏”关于会计期末结转本年利润的表结法表述正确的是( )。B.年末不需要将各项损益类科目余额结转入”C.各月末需要将各项损益类科目发生额填入利润表来反映本期的利润(或亏损)“

06:52

06:52

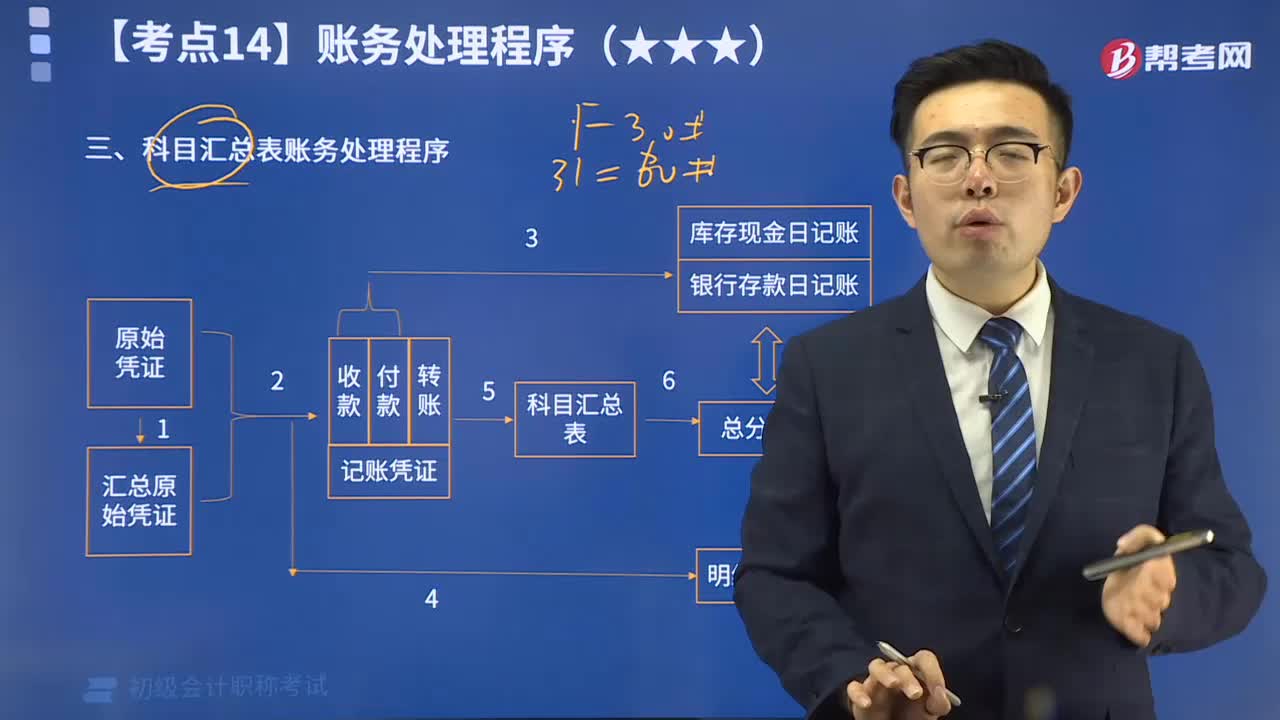

科目汇总表账务处理程序的特点是什么?:科目汇总表账务处理程序的特点是:定期地将所有的记账凭证编制成科目汇总表,然后再根据科目汇总表登记总分类账。科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。根据各种记账凭证编制科目汇总表;根据科目汇总表登记总分类账;将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

08:00

08:00

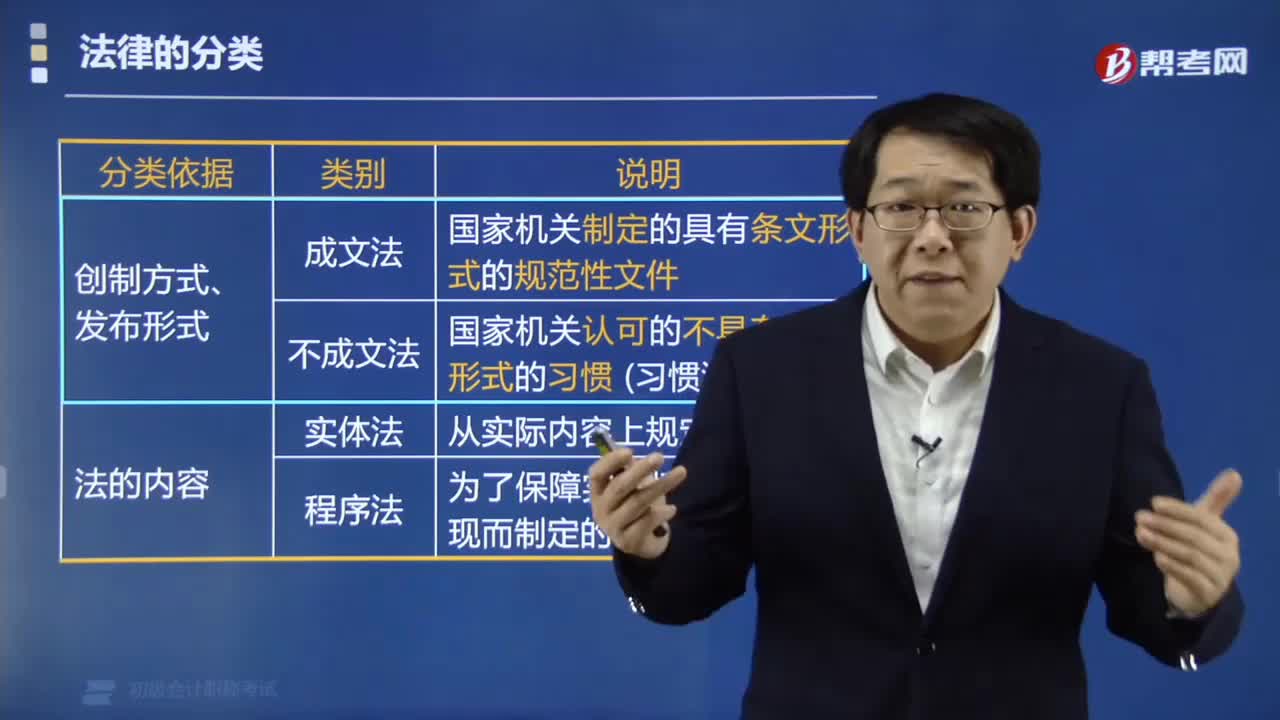

法分类的依据是什么?:根据法的内容、效力和制定程序;根据法的主体、调整对象和渊源;国家机关制定的具有条文形式的规范性文件:国家机关认可的不具有条文形式的习惯(习惯法):为了保障实体权利义务的实现而制定的程序方面的法律,【效力范围广】在一国领域内对一般主体和一般事项都普遍适用。【效力范围窄】只在一国的特定地域内或只对特定主体或在特定时期内或对特定事项有效的法律:四、内容、效力制定程序。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日