下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

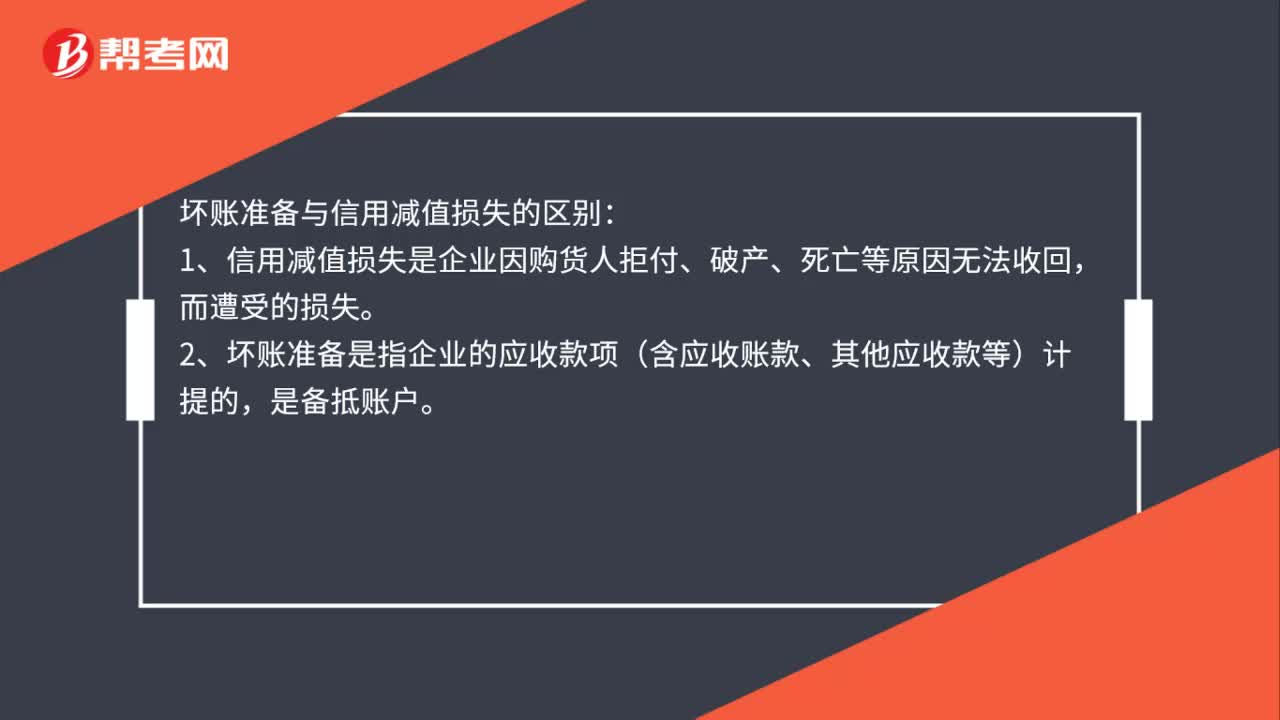

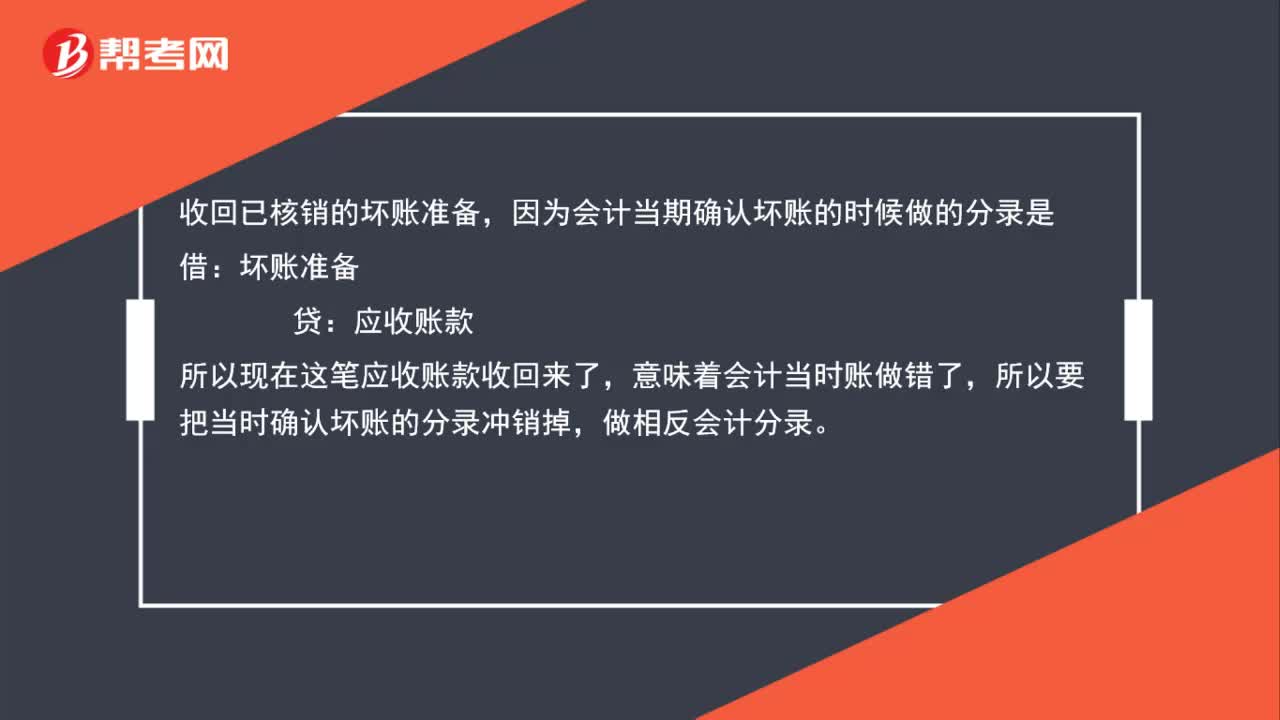

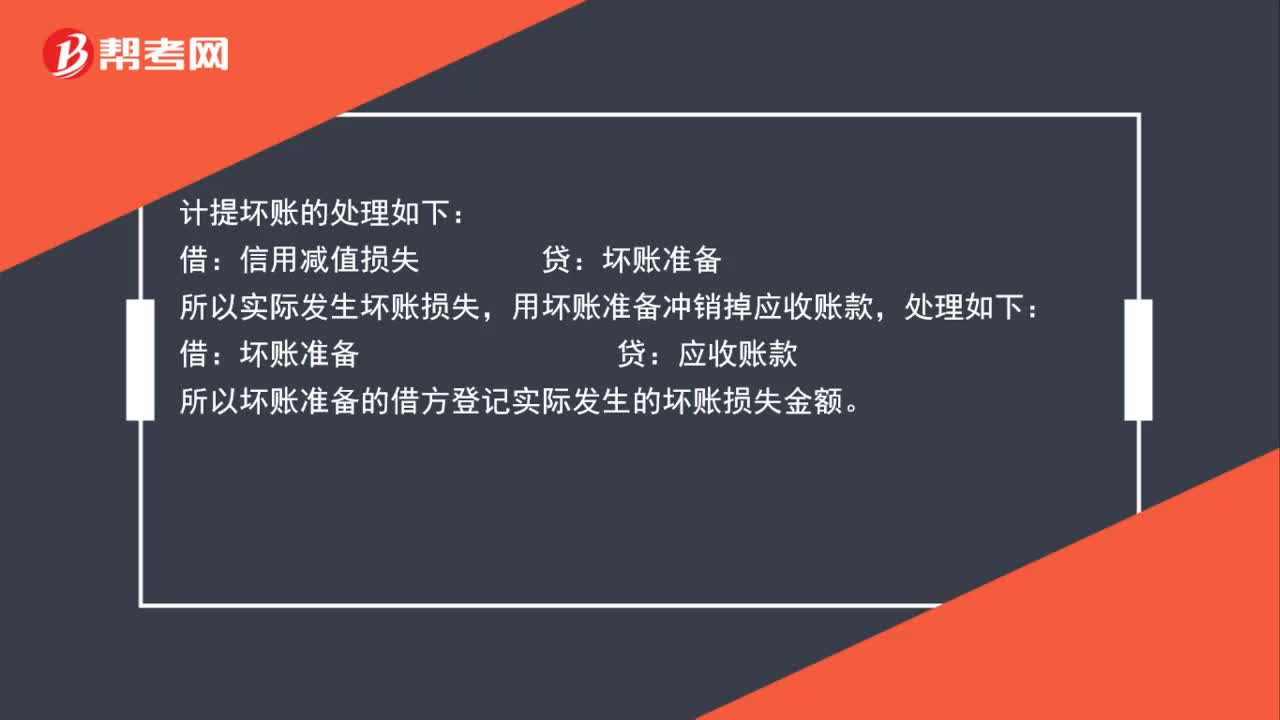

00:49为什么坏账准备借方登记实际发生的坏账损失金额?:计提坏账的处理如下:信用减值损失:坏账准备,实际发生坏账损失:用坏账准备冲销掉应收账款:处理如下:借。坏账准备贷应收账款所以坏账准备的借方登记实际发生的坏账损失金额

01:26

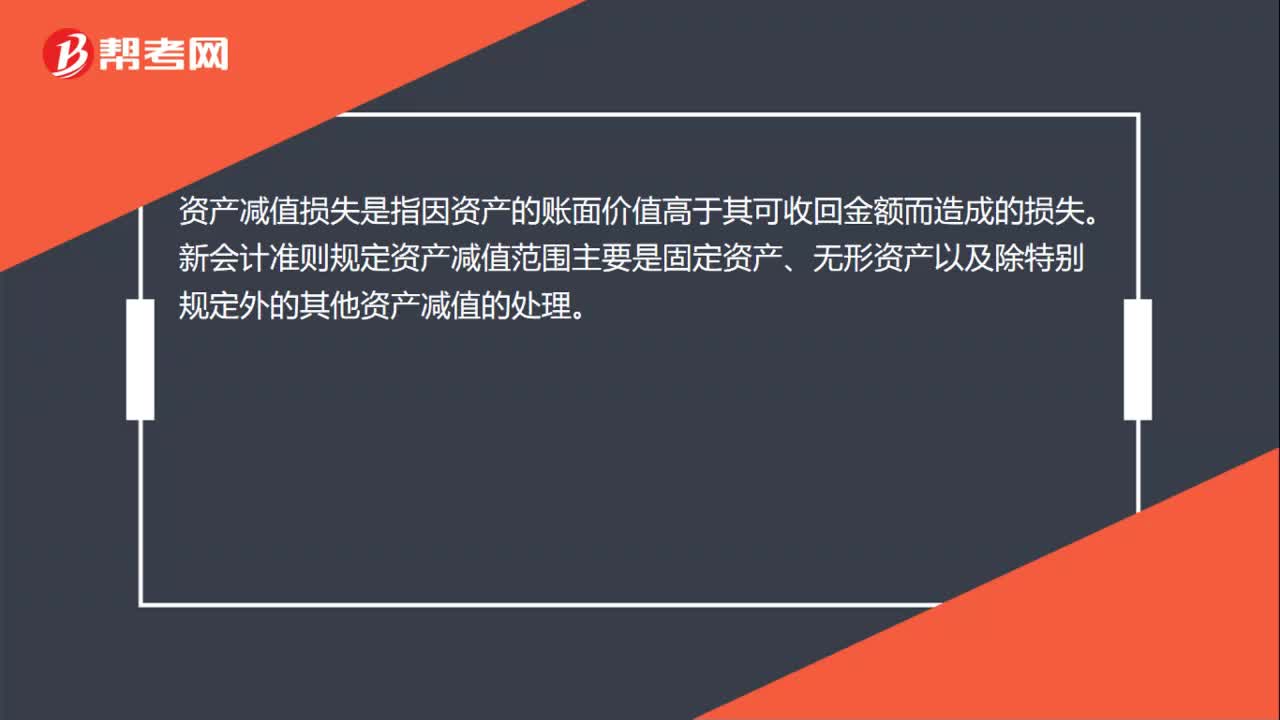

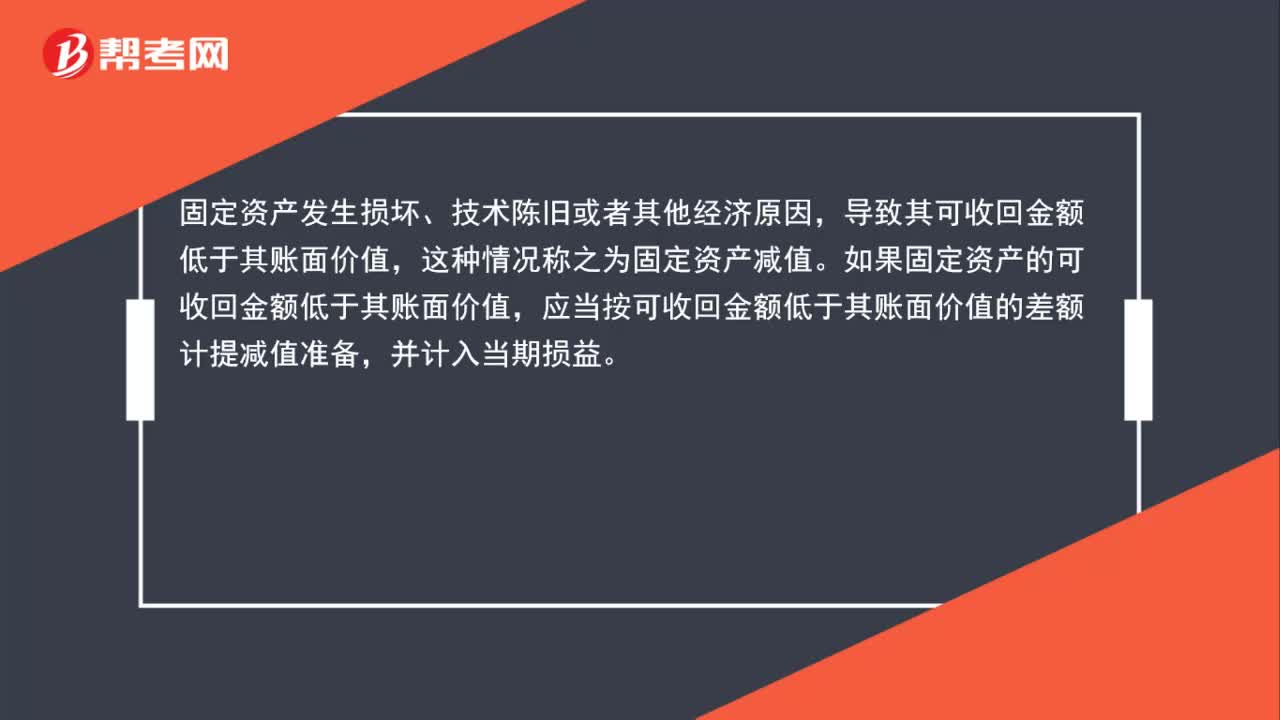

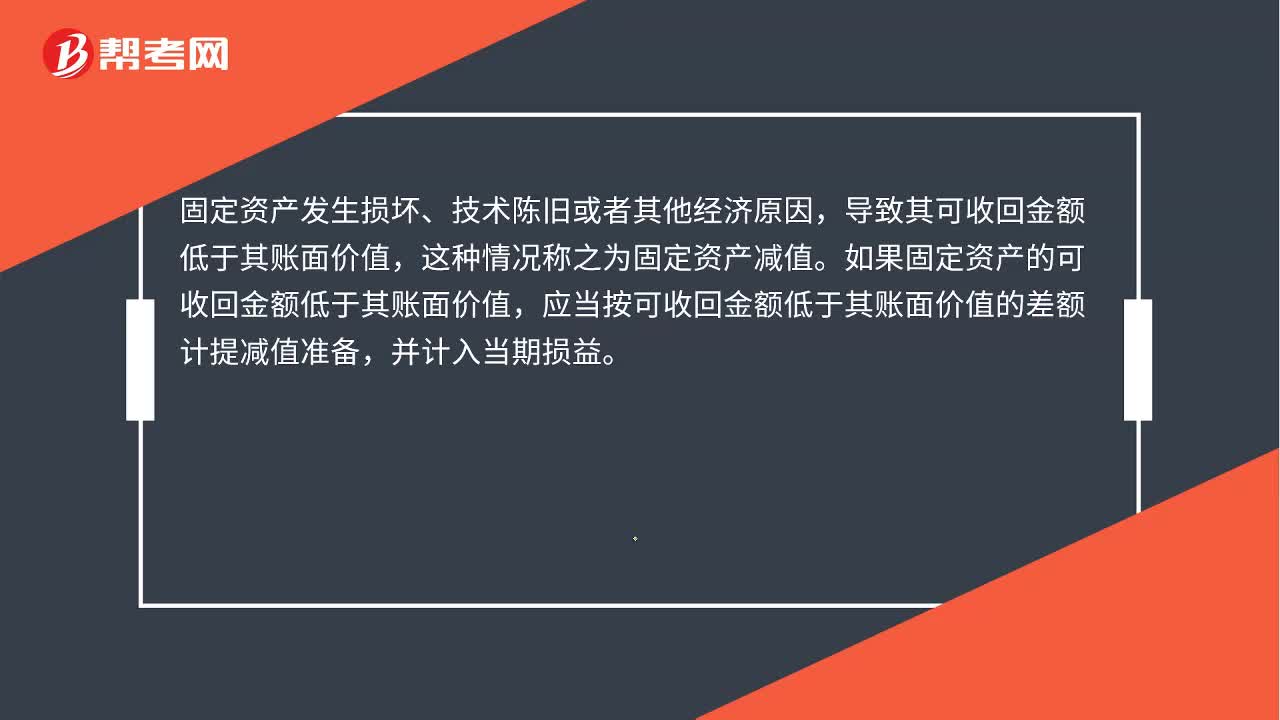

01:26固定资产减值准备、累计折旧有何区别?:固定资产减值准备、累计折旧有何区别?固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。固定资产折旧是固定资产由于损耗而减少的价值。企业在固定资产的使用寿命内,按照确定的方法对应计折旧额进行摊销。

00:29

00:29固定资产减值准备是什么?:固定资产减值准备是什么?固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

03:07

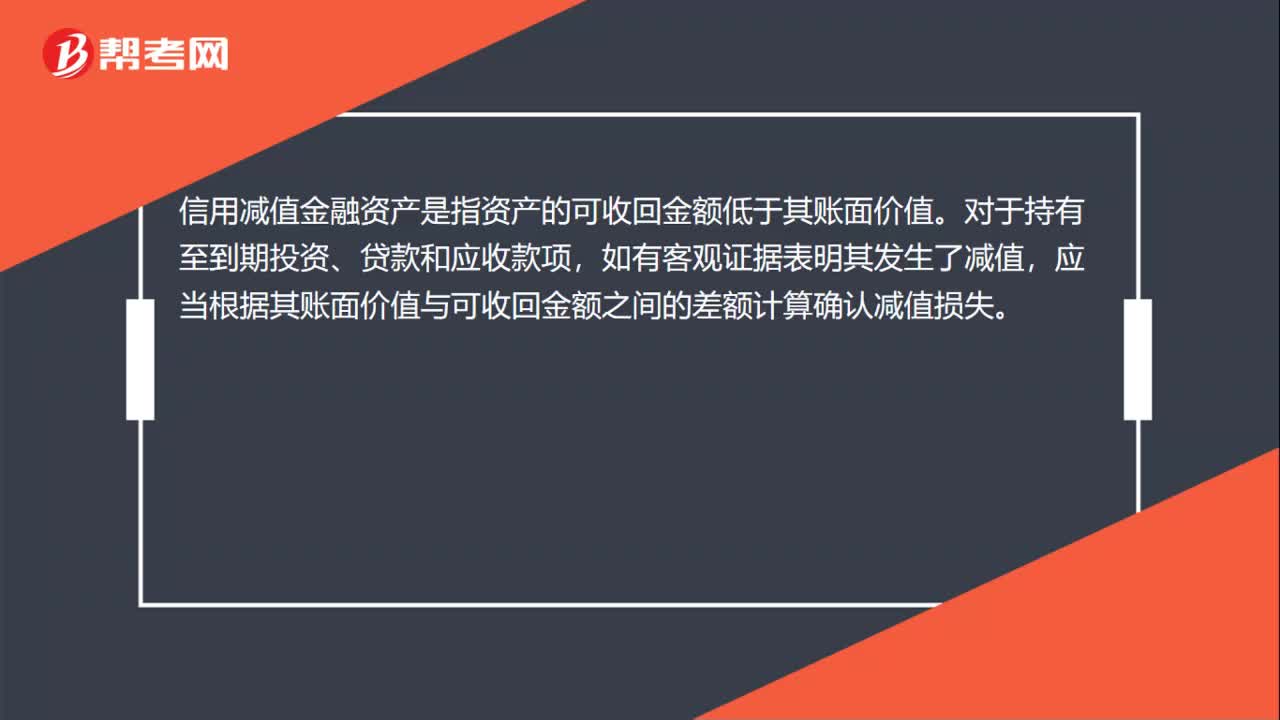

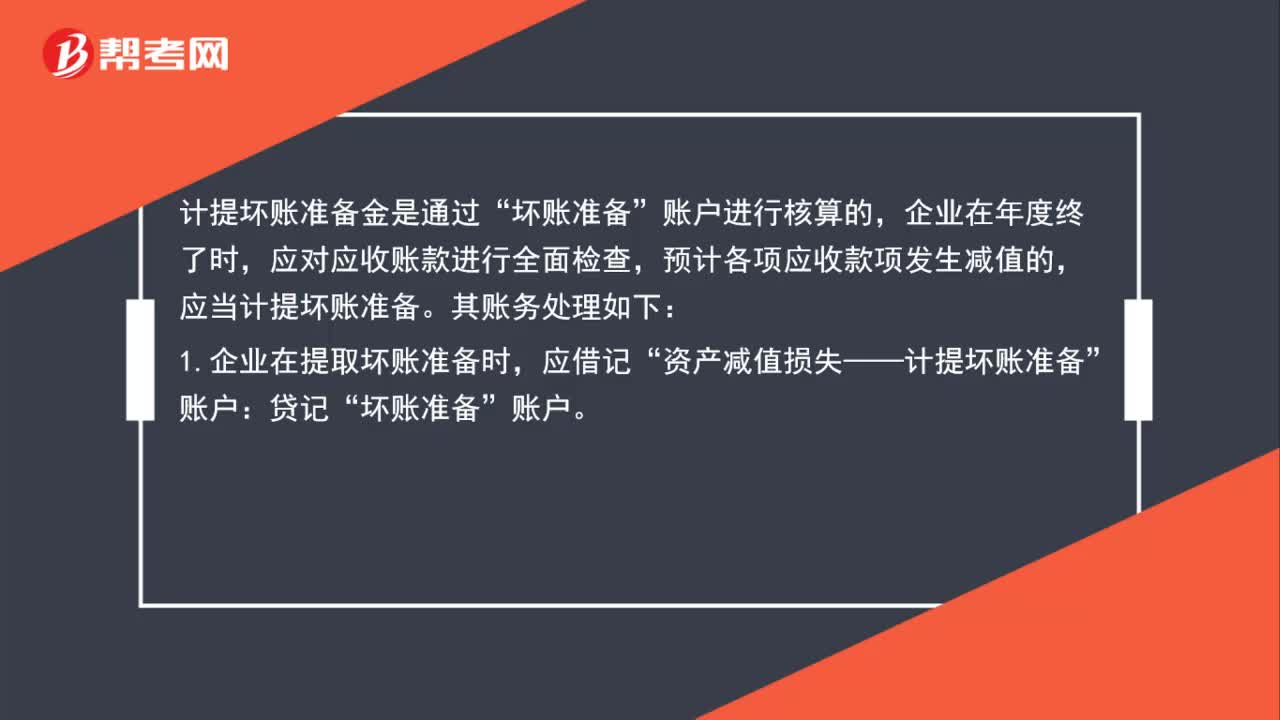

03:07坏账准备的账务处理怎么做?:坏账准备的账务处理怎么做?计提坏账准备金是通过“账户进行核算的,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:1.企业在提取坏账准备时,应借记“(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,(2)如应提取的坏账准备金额小于“应按其差额作相反会计分录,资产减值损失——计提坏账准备”2.对于确实无法收回的应收款项。

00:55

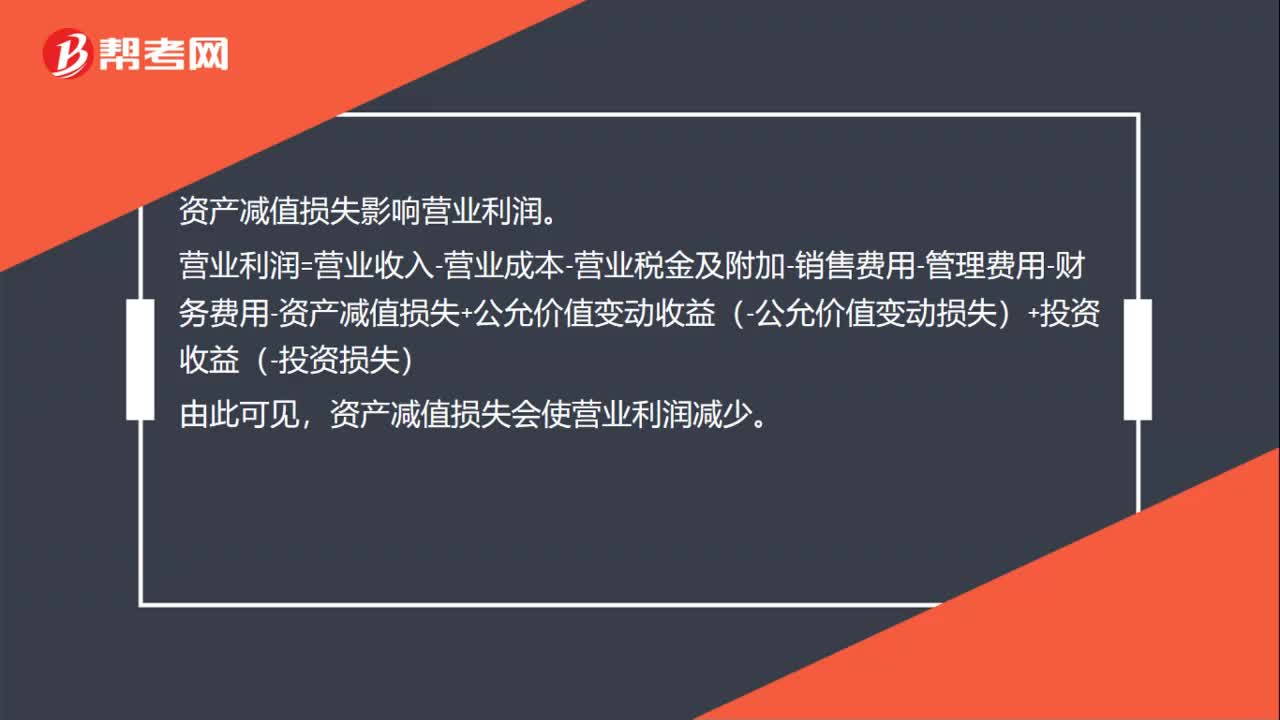

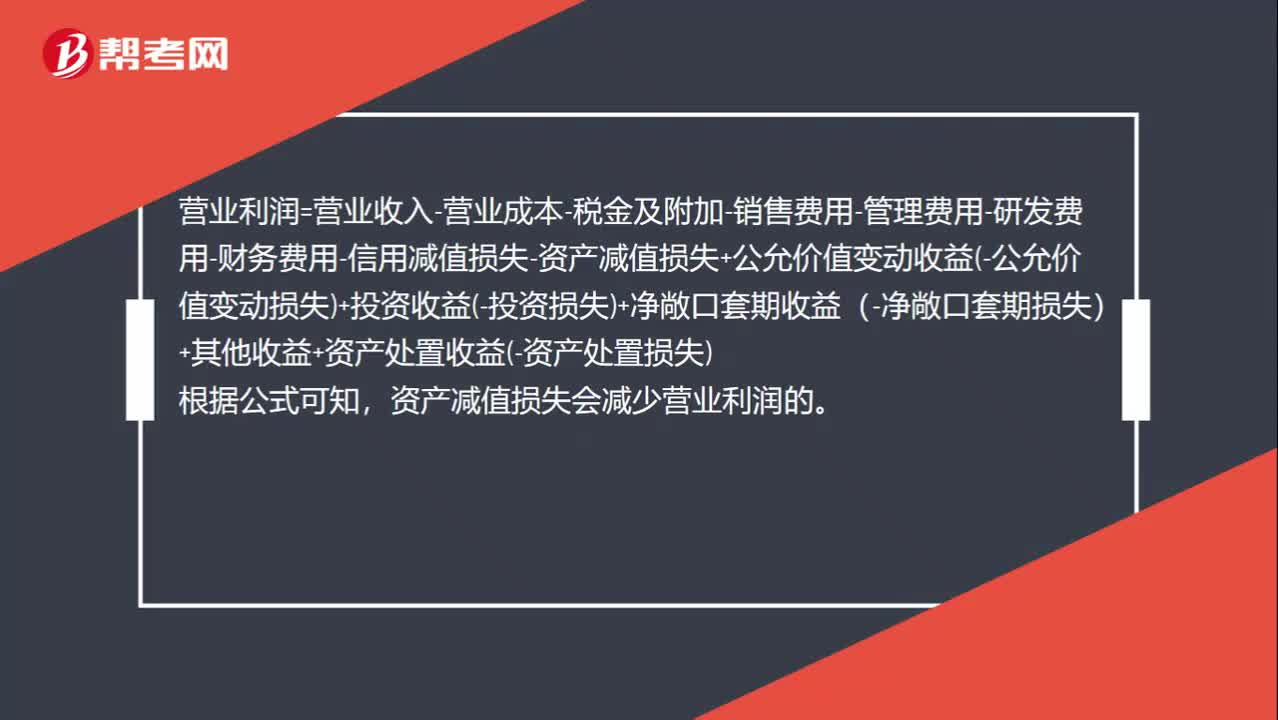

00:55为什么计提资产减值损失会减少营业利润的金额?:为什么计提资产减值损失会减少营业利润的金额?营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+其他收益+资产处置收益-资产处置损失,根据公式可知。资产减值损失会减少营业利润的

00:18

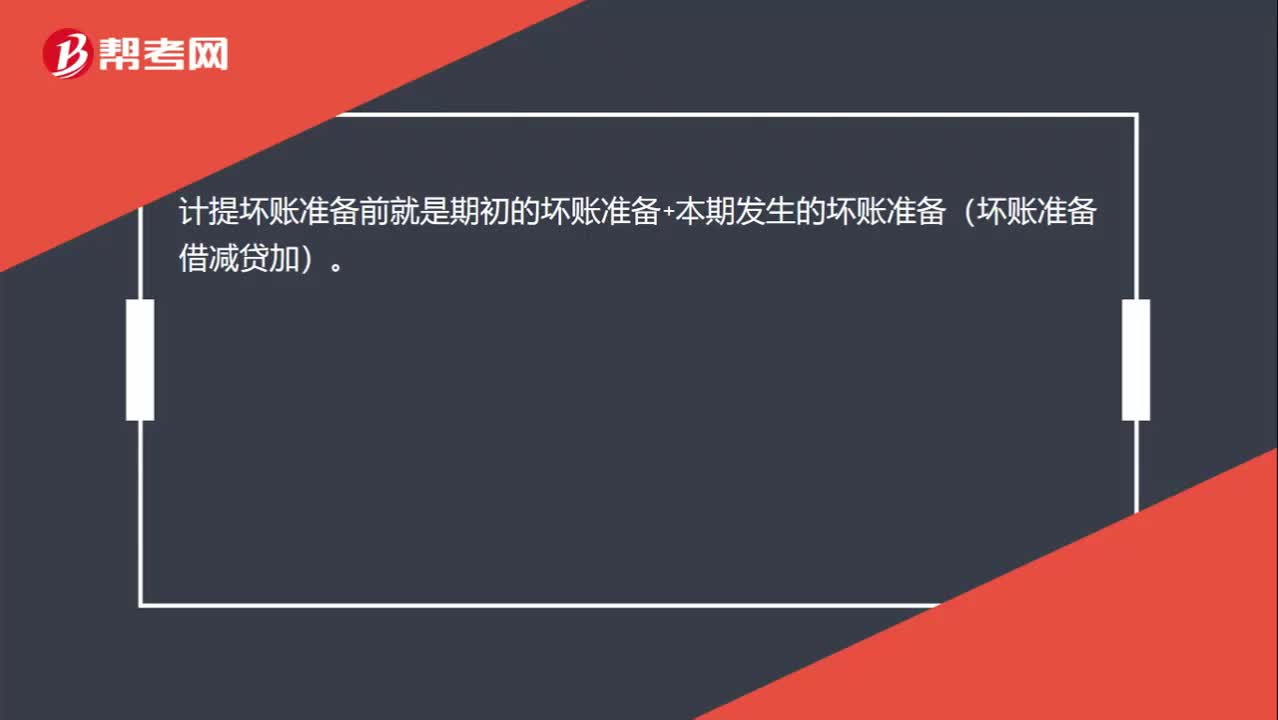

00:18计提坏账准备前是什么意思?:计提坏账准备前就是期初的坏账准备+本期发生的坏账准备(坏账准备借减贷加)。

00:24

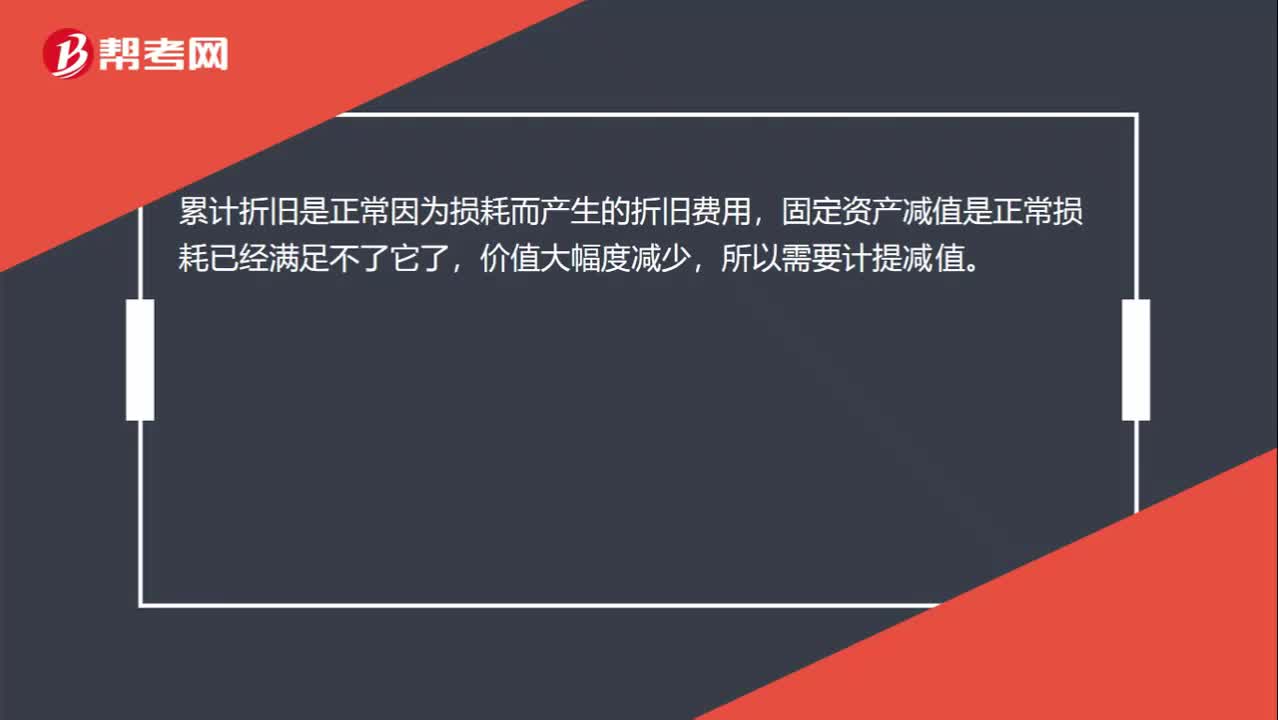

00:24固定资产减值准备和累计折旧有什么区别呢?:固定资产减值准备和累计折旧有什么区别呢?累计折旧是正常因为损耗而产生的折旧费用,固定资产减值是正常损耗已经满足不了它了,价值大幅度减少,所以需要计提减值。

00:41

00:41累计折旧和固定资产减值准备的区别在哪?:累计折旧和固定资产减值准备的区别在哪?累计折旧,是固定资产日常使用过程中的损耗,用折旧的方式逐期分摊;减值是固定资产可能不值钱了,按照谨慎性原则,需要计提减值准备。

01:03

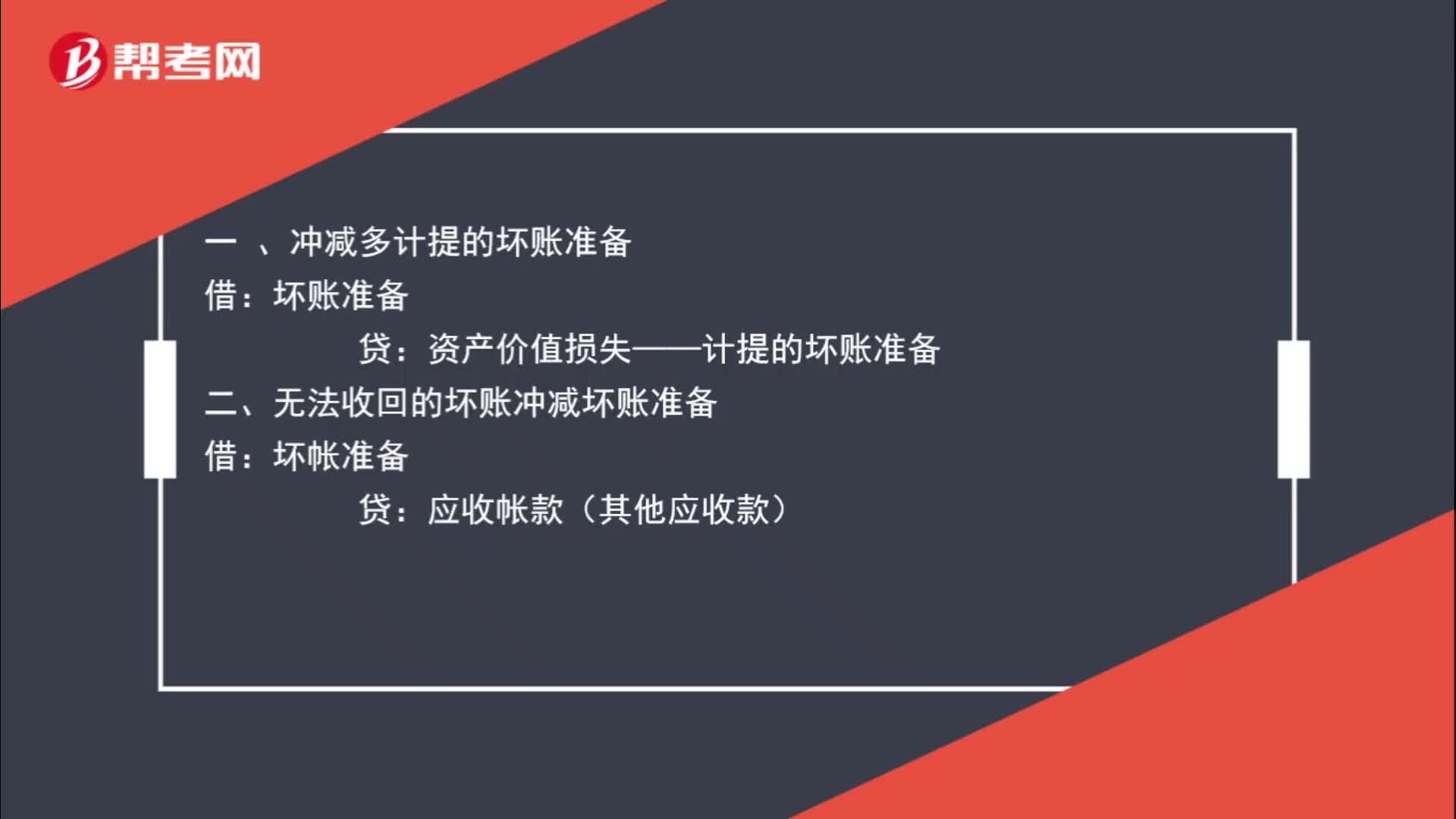

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

00:25

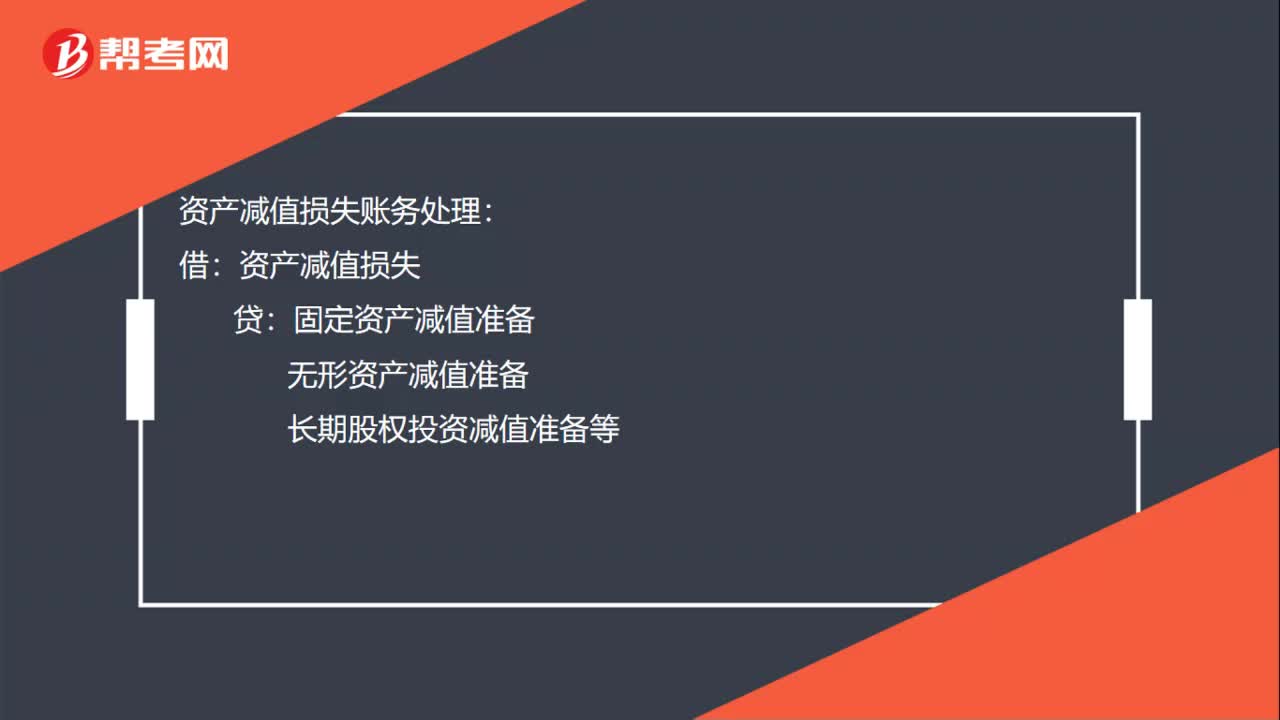

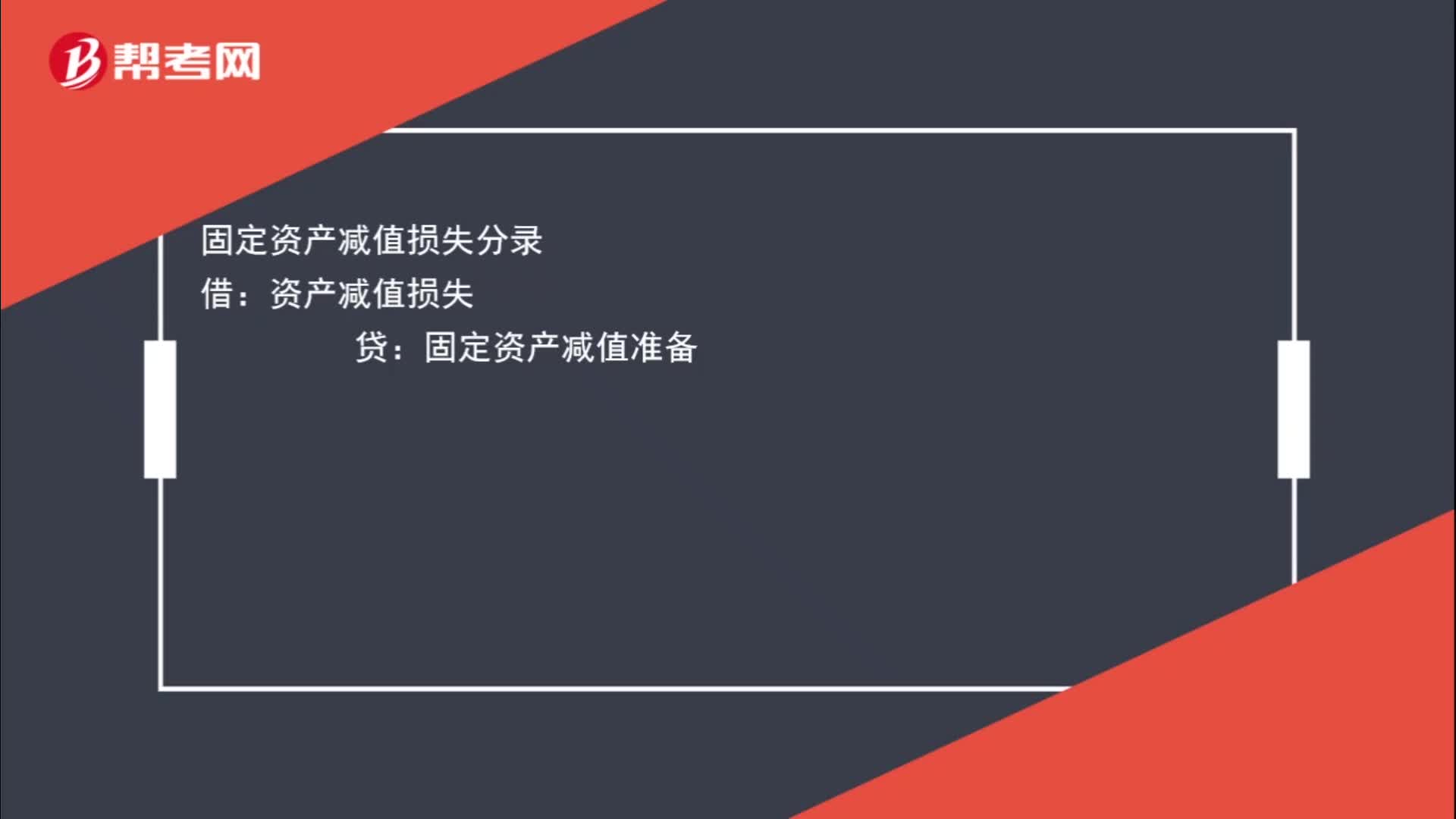

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

00:31

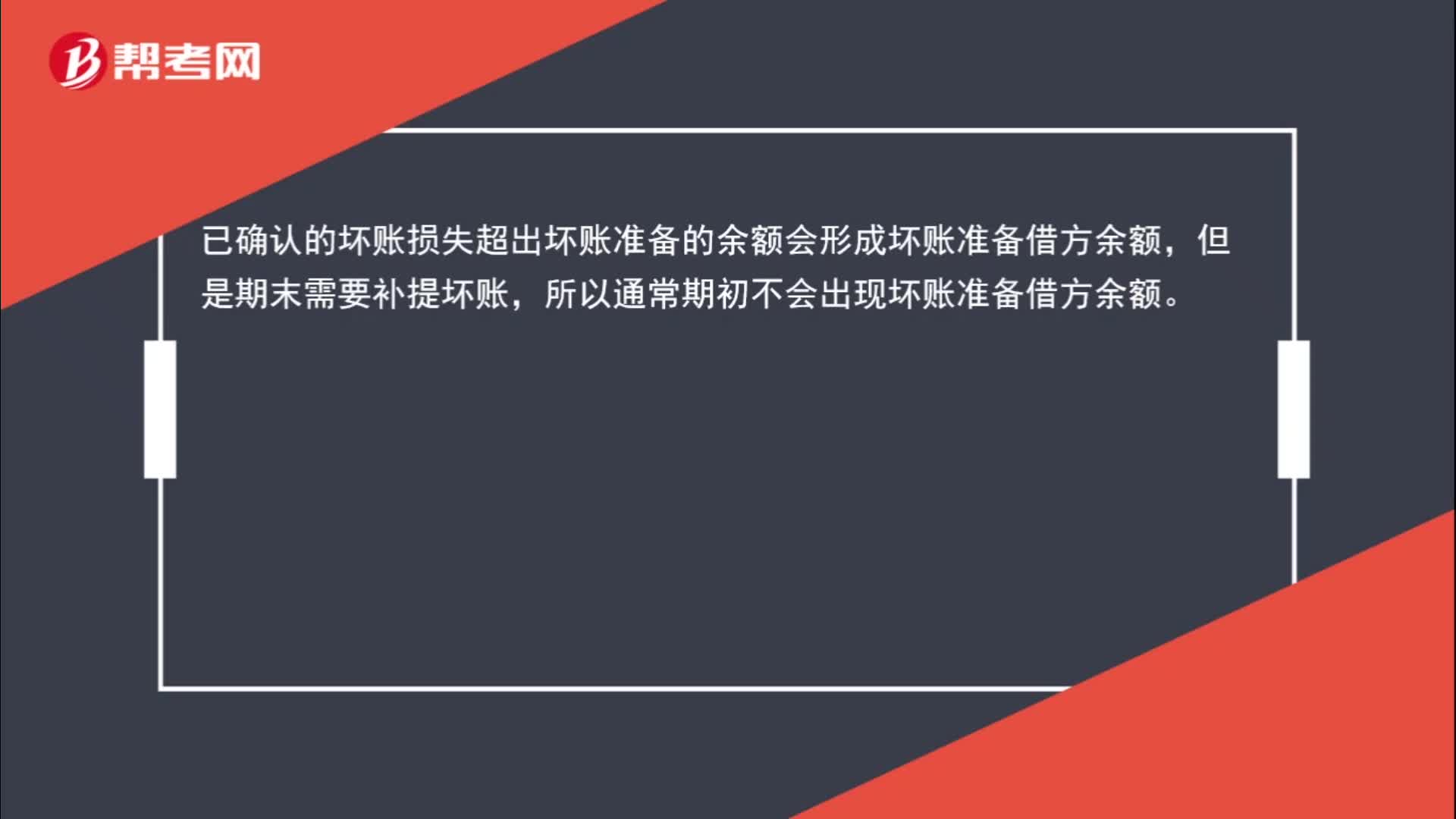

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

00:23

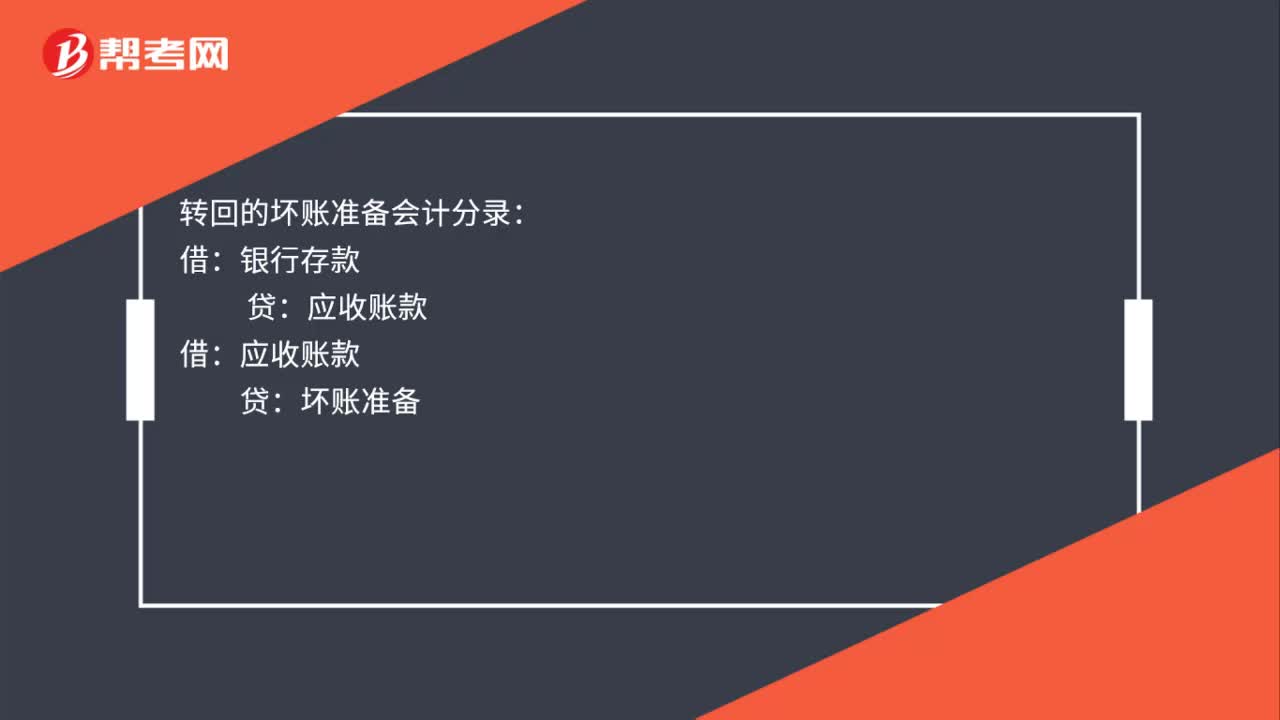

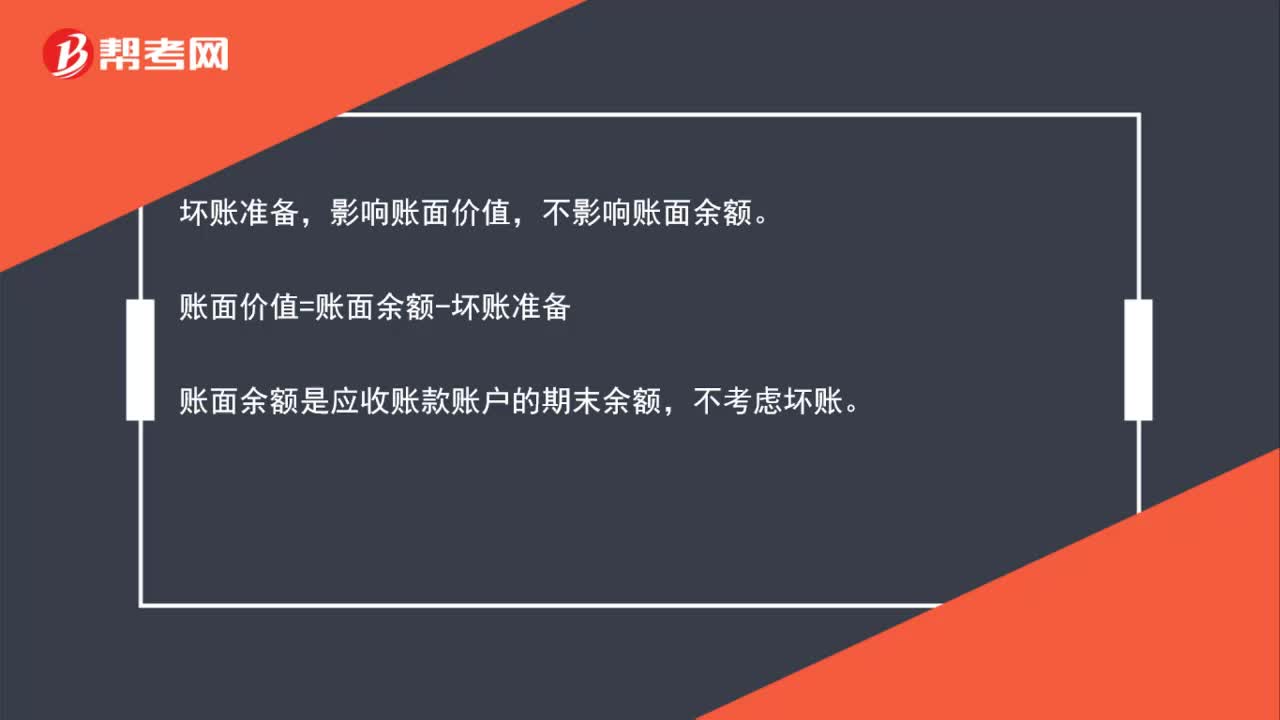

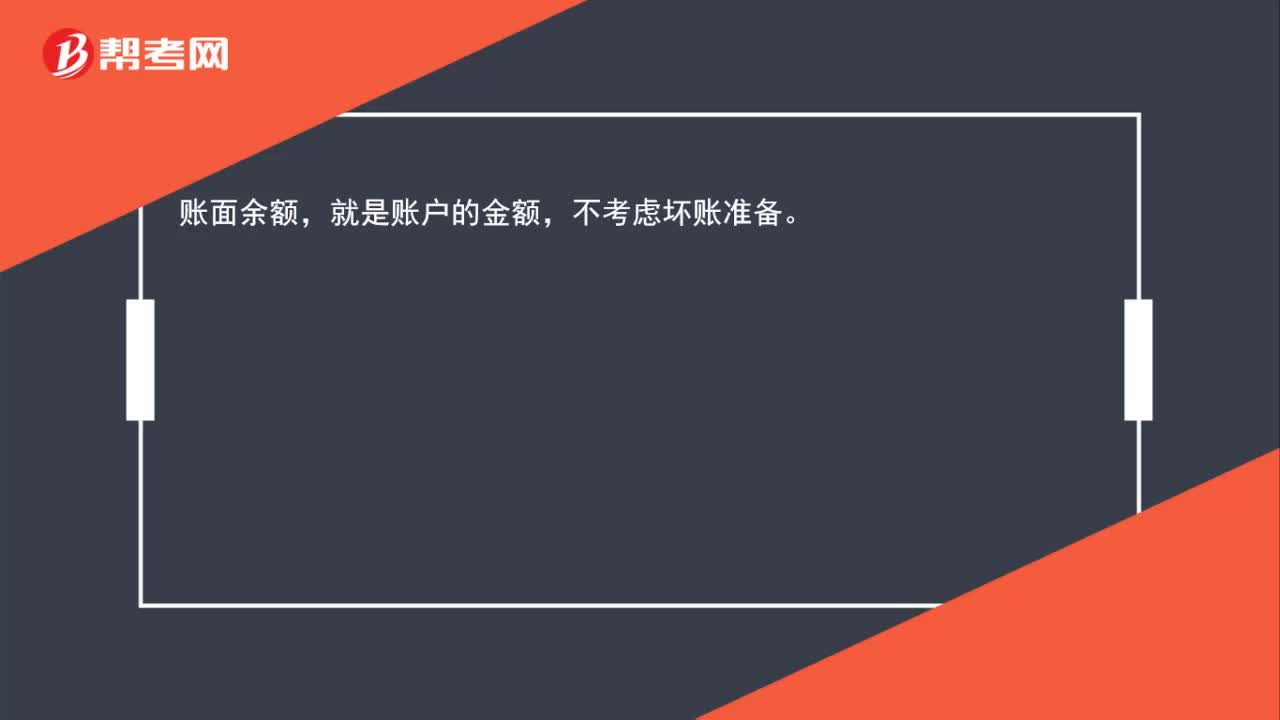

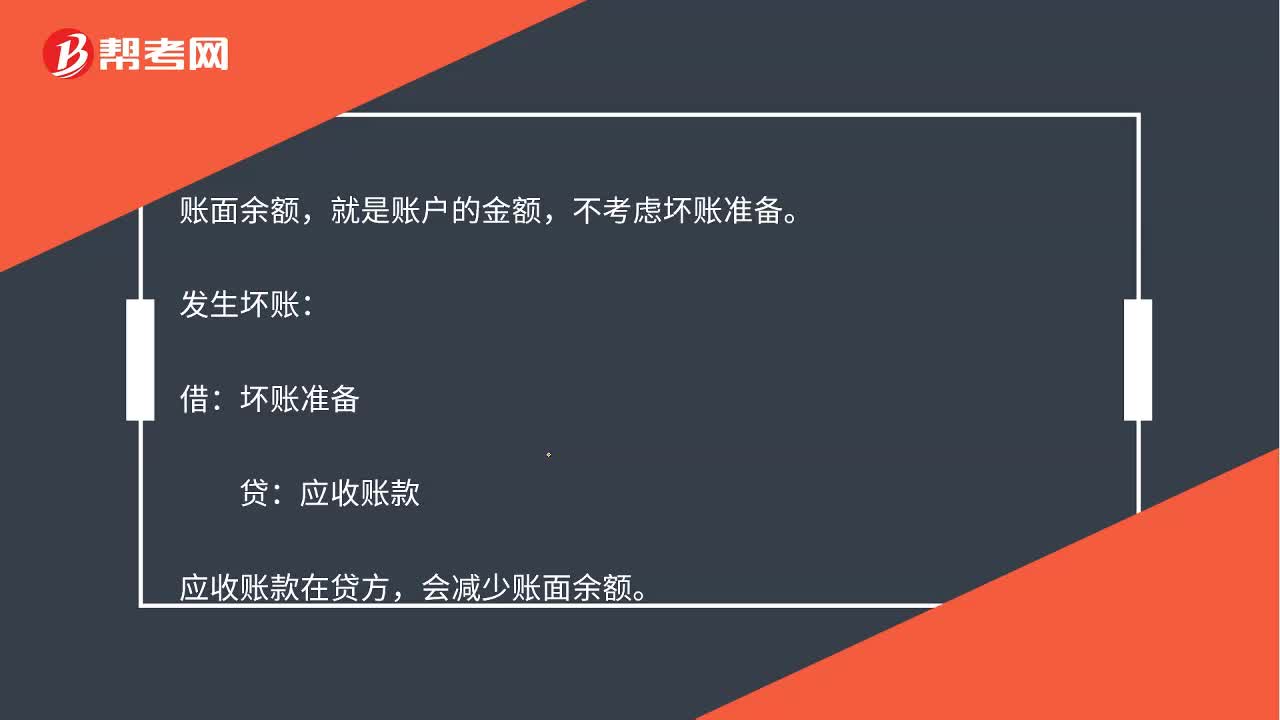

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日