下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32代第三方收取的款项为什么算负债?:代第三方收取的款项为什么算负债?因为代第三方收取的款项是要交还给第三方的,从而在未交还时,就是对第三方负有了一项负债。

00:28

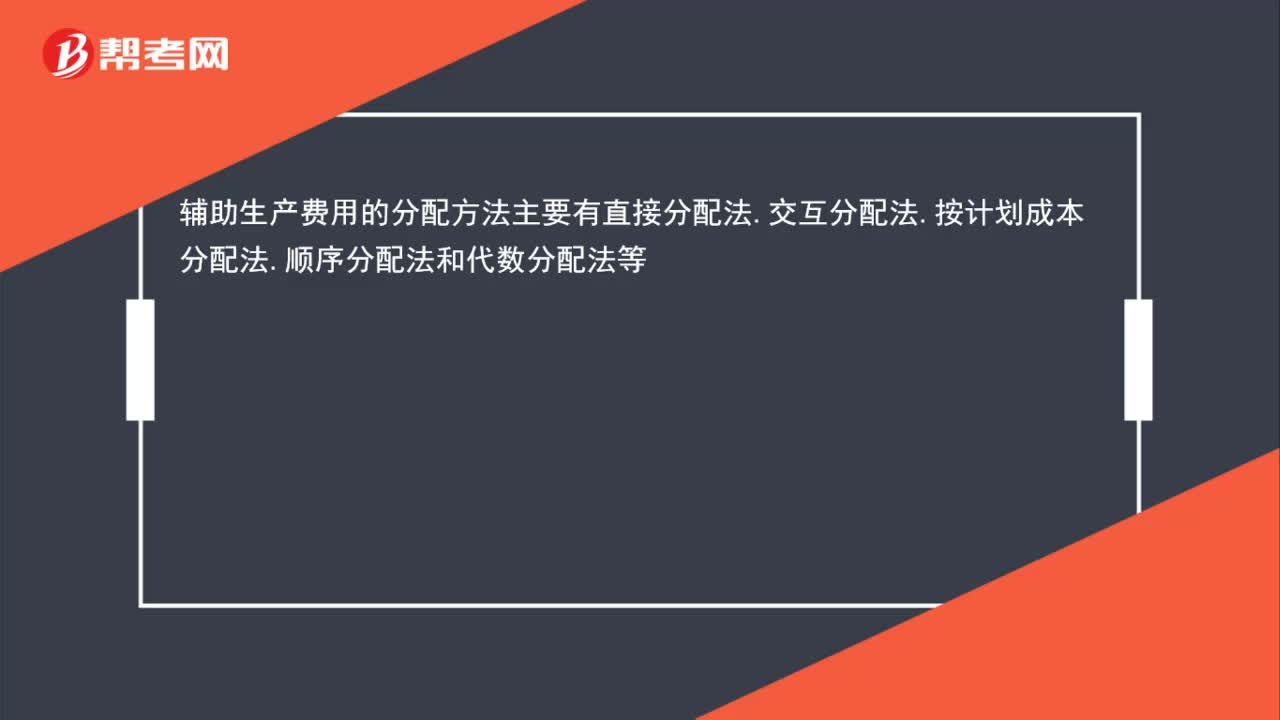

00:28辅助生产分配方法有哪几种?:辅助生产分配方法有哪几种?辅助生产费用的分配方法主要有直接分配法,交互分配法,按计划成本分配法,顺序分配法和代数分配法等。

00:40

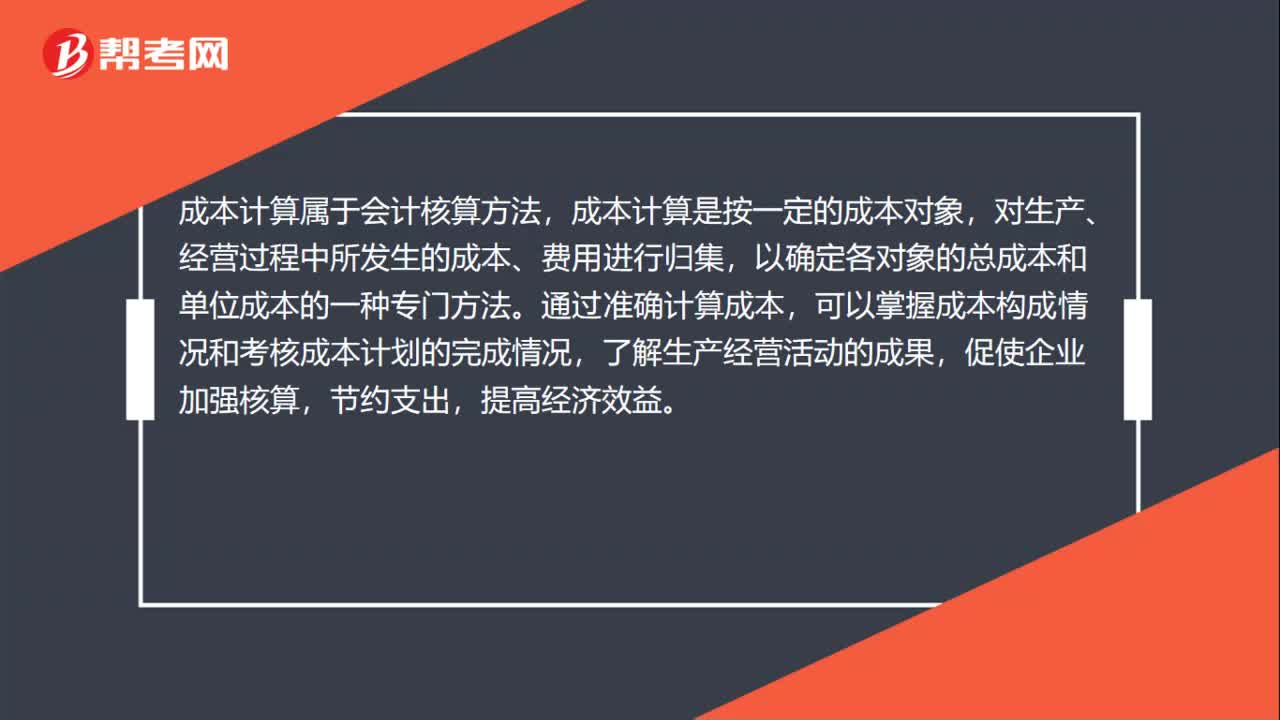

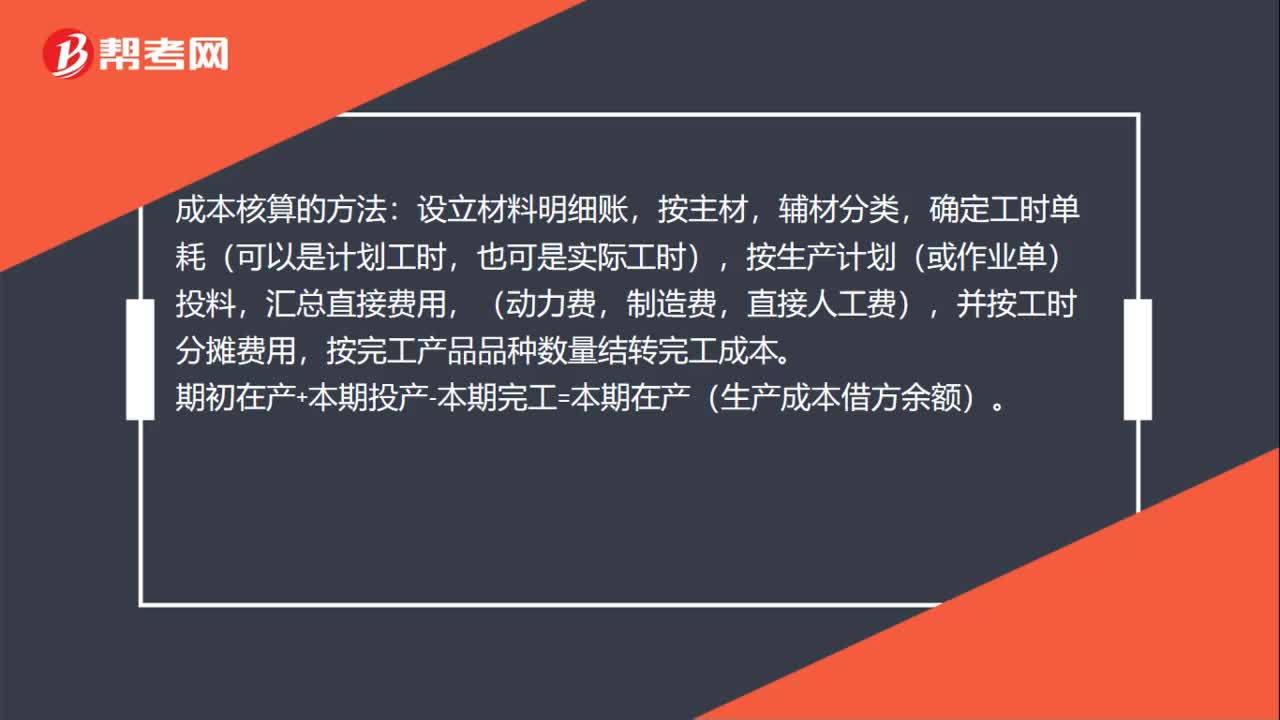

00:40成本核算方法计算公式是什么?:成本核算方法计算公式是什么?成本核算的方法:设立材料明细账,按主材,辅材分类,确定工时单耗(可以是计划工时,也可是实际工时),按生产计划(或作业单)投料,汇总直接费用,(动力费,制造费,直接人工费),并按工时分摊费用,按完工产品品种数量结转完工成本。期初在产+本期投产-本期完工=本期在产(生产成本借方余额)。

00:50

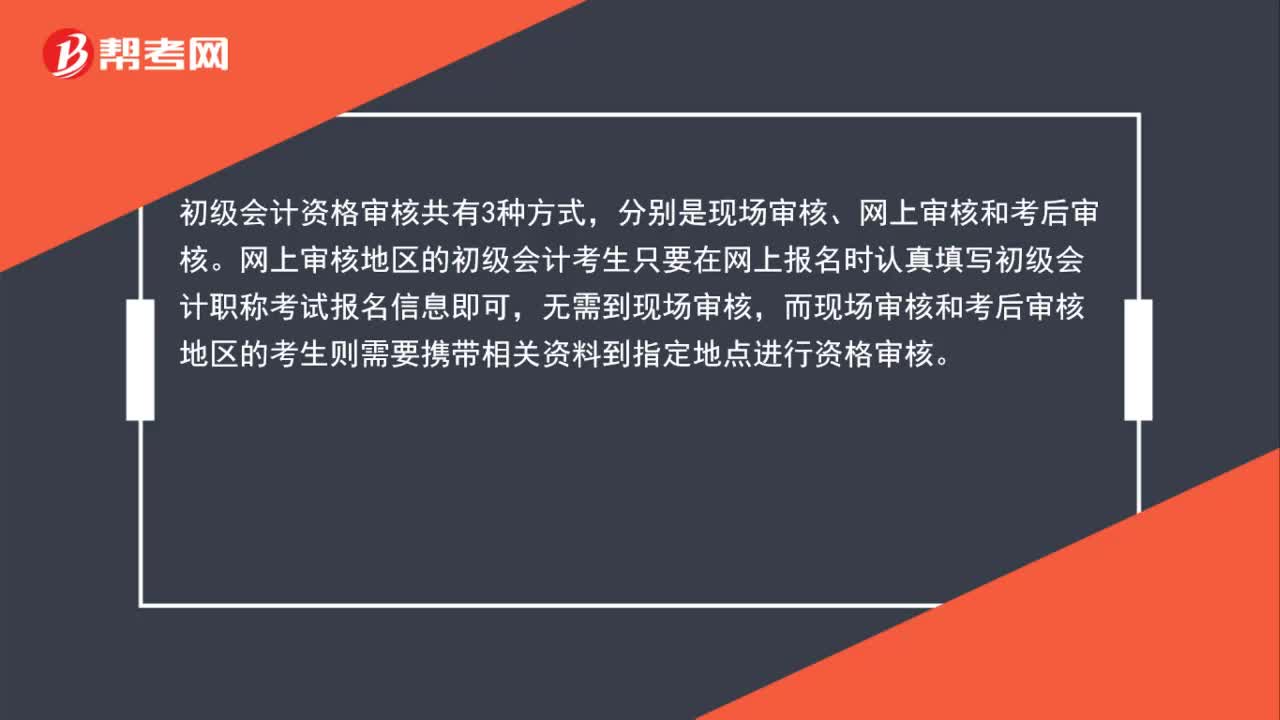

00:50初级会计资格审核有哪几种方式?:初级会计资格审核有哪几种方式?初级会计资格审核共有3种方式,分别是现场审核、网上审核和考后审核。网上审核地区的初级会计考生只要在网上报名时认真填写初级会计职称考试报名信息即可,无需到现场审核,而现场审核和考后审核地区的考生则需要携带相关资料到指定地点进行资格审核。

01:07

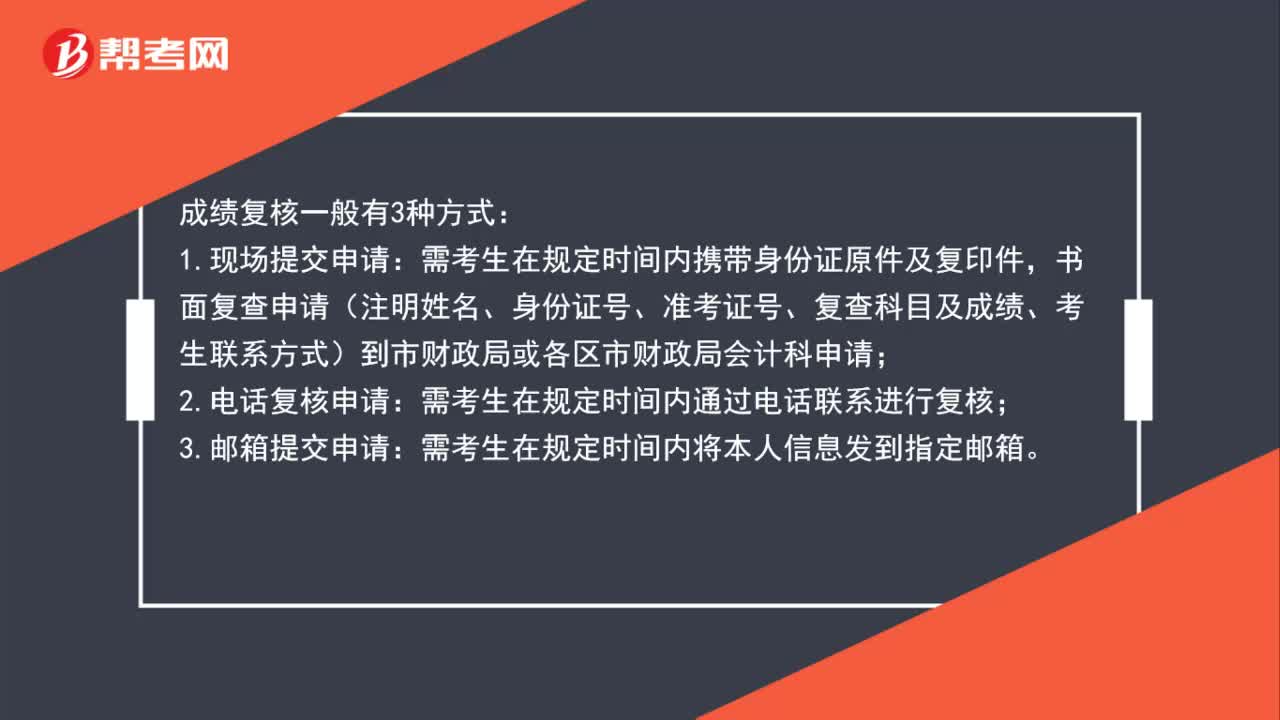

01:07初级会计师成绩复核有几种方式?:初级会计师成绩复核有几种方式?成绩复核一般有3种方式:1.现场提交申请:需考生在规定时间内携带身份证原件及复印件,书面复查申请(注明姓名、身份证号、准考证号、复查科目及成绩、考生联系方式)到市财政局或各区市财政局会计科申请;2.电话复核申请:需考生在规定时间内通过电话联系进行复核;3.邮箱提交申请:需考生在规定时间内将本人信息发到指定邮箱。

00:31

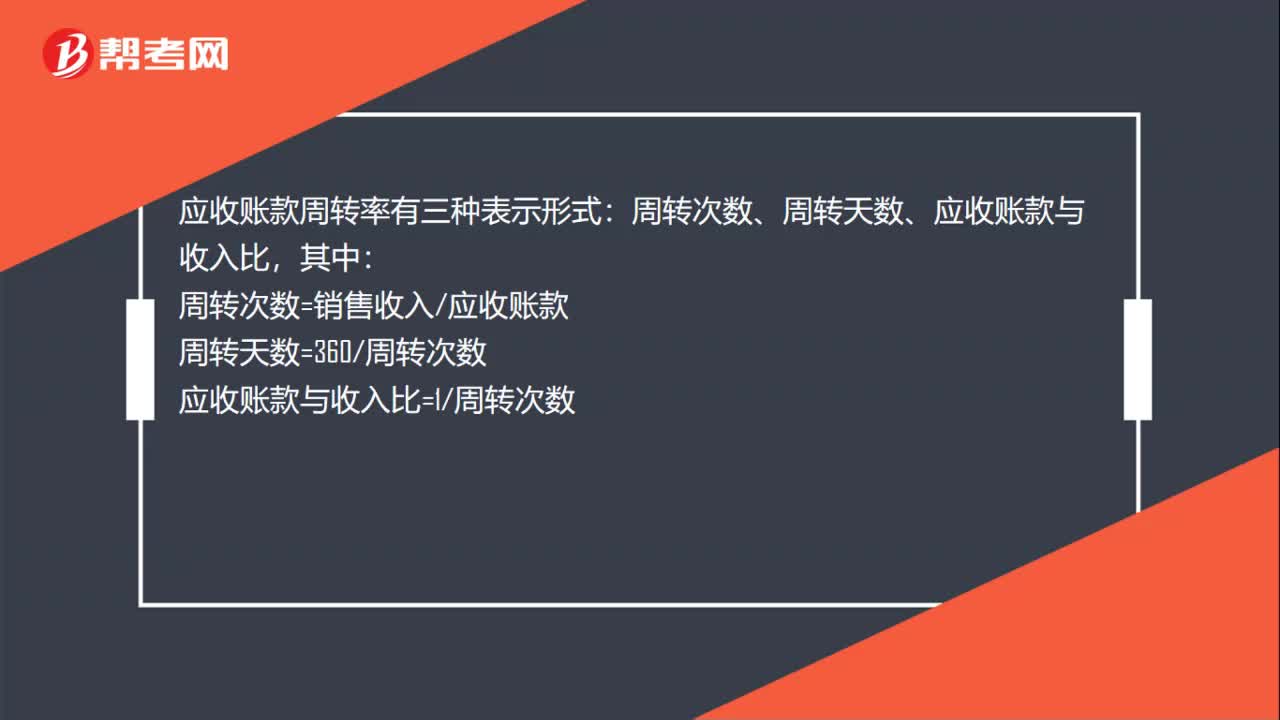

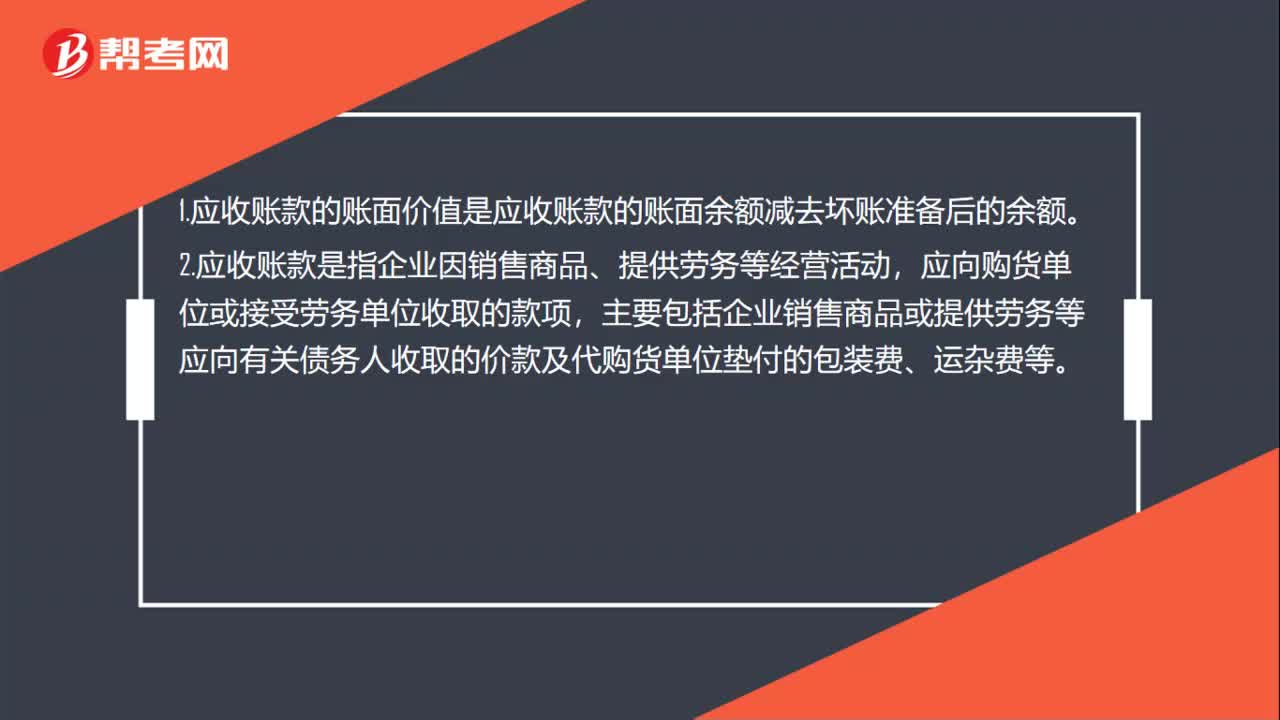

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

26:09

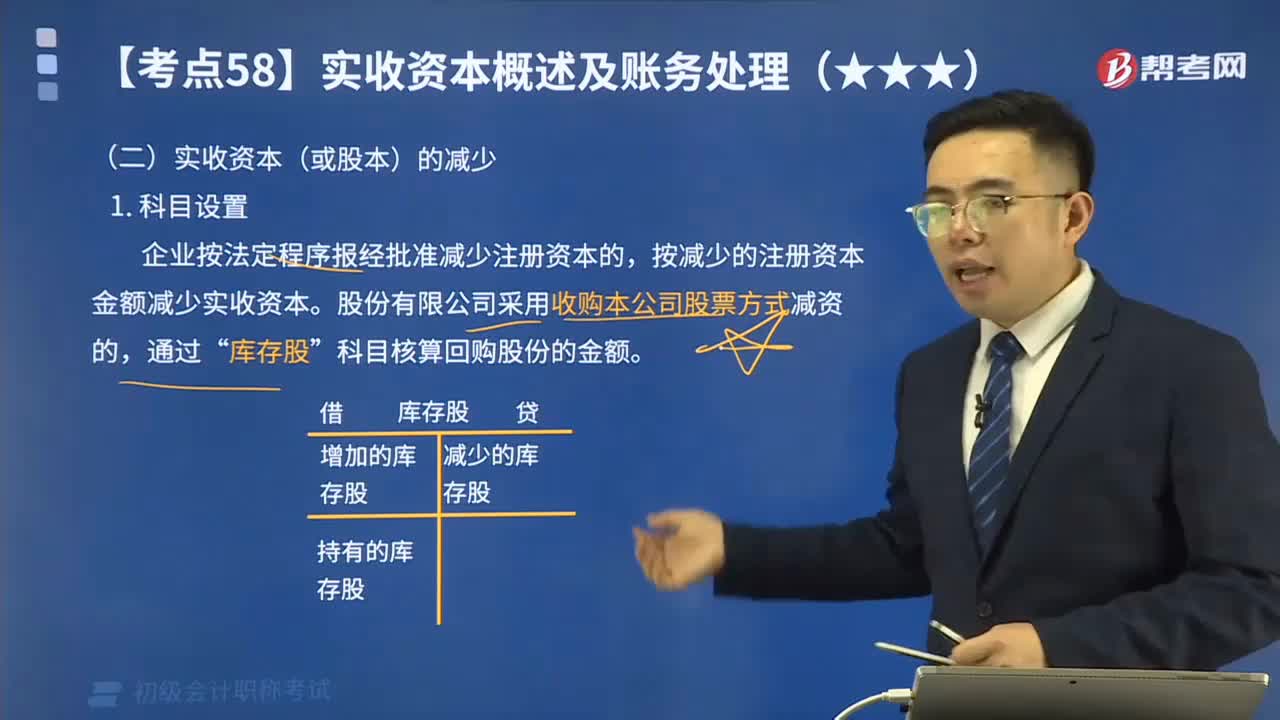

26:09快速掌握实收资本(或股本)的减少应怎样核算?:快速掌握实收资本(或股本)的减少应怎样核算?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。按减少的注册资本金额减少实收资本。科目核算回购股份的金额。实收资本(或股本)减少的类型:(2)回购股票支付的价款<面值总额。【例题】A上市公司2x19年12月31日的股本为100 000 000元(面值为1元)。

00:36

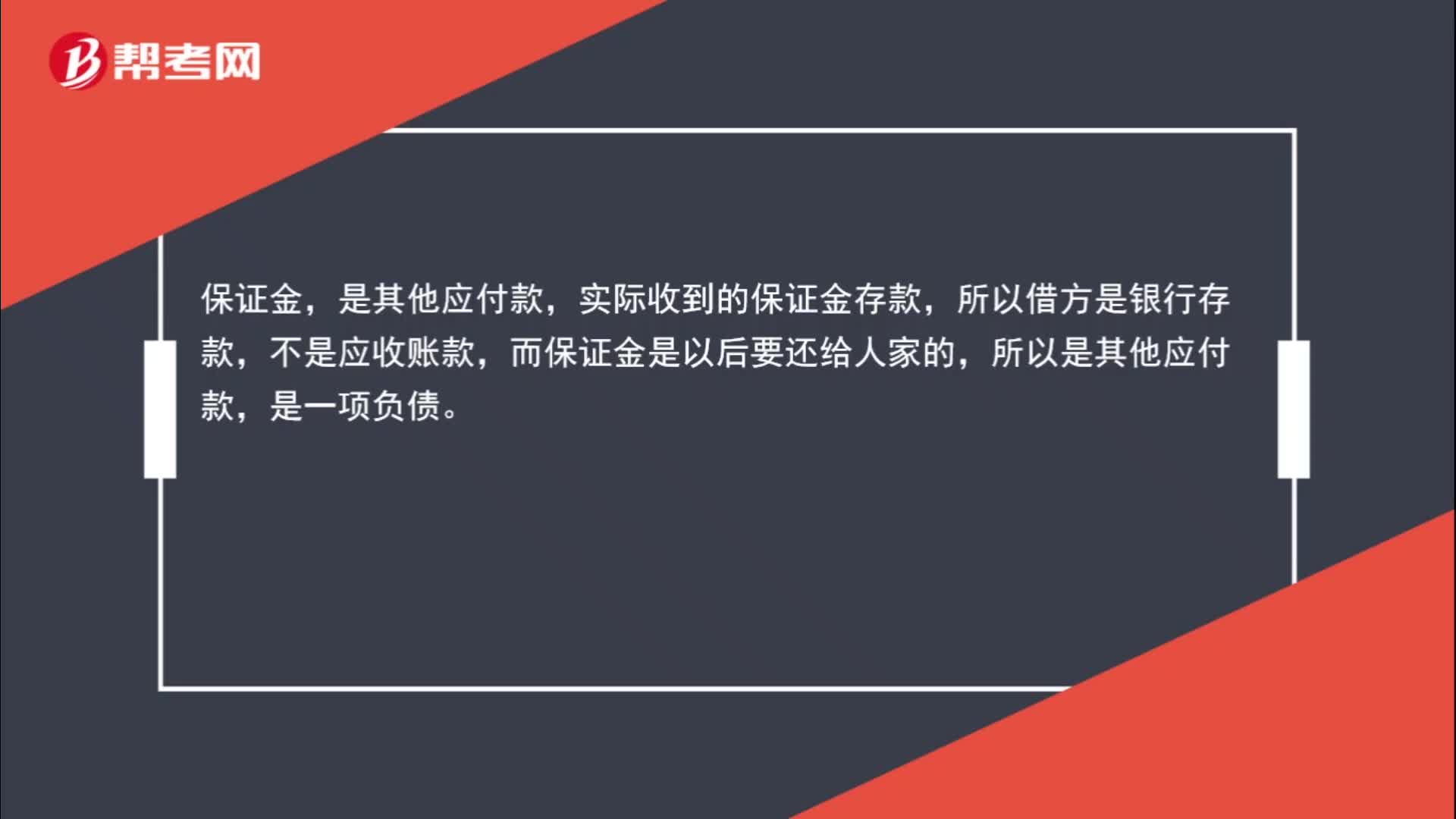

00:36保证金不是应收款项吗?:保证金不是应收款项吗?保证金,实际收到的保证金存款,所以借方是银行存款,不是应收账款,而保证金是以后要还给人家的,所以是其他应付款,是一项负债。

06:13

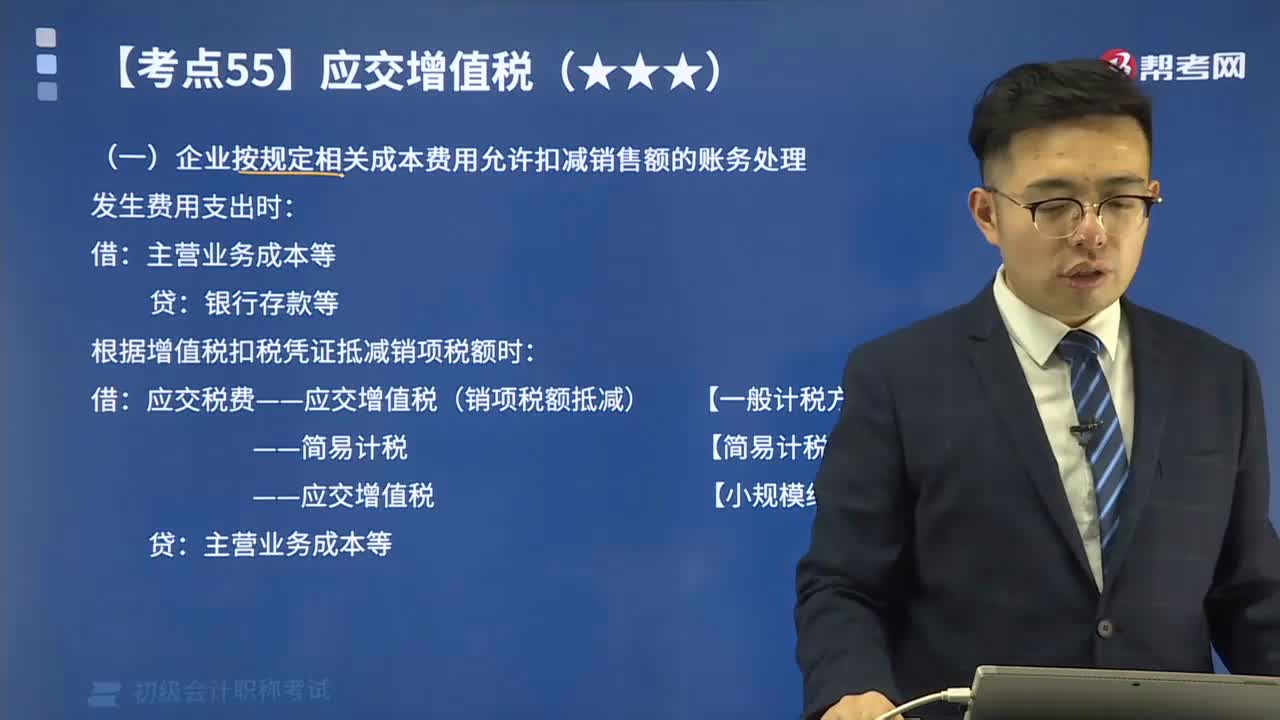

06:13差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

36:59

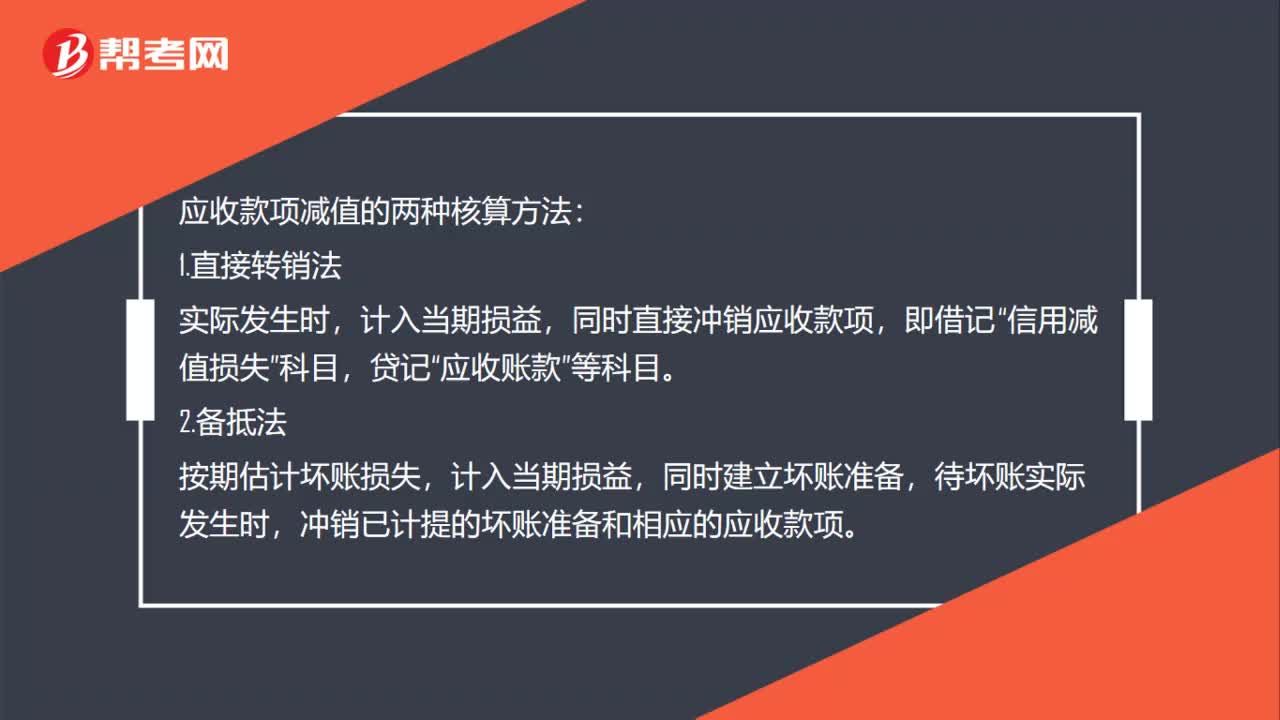

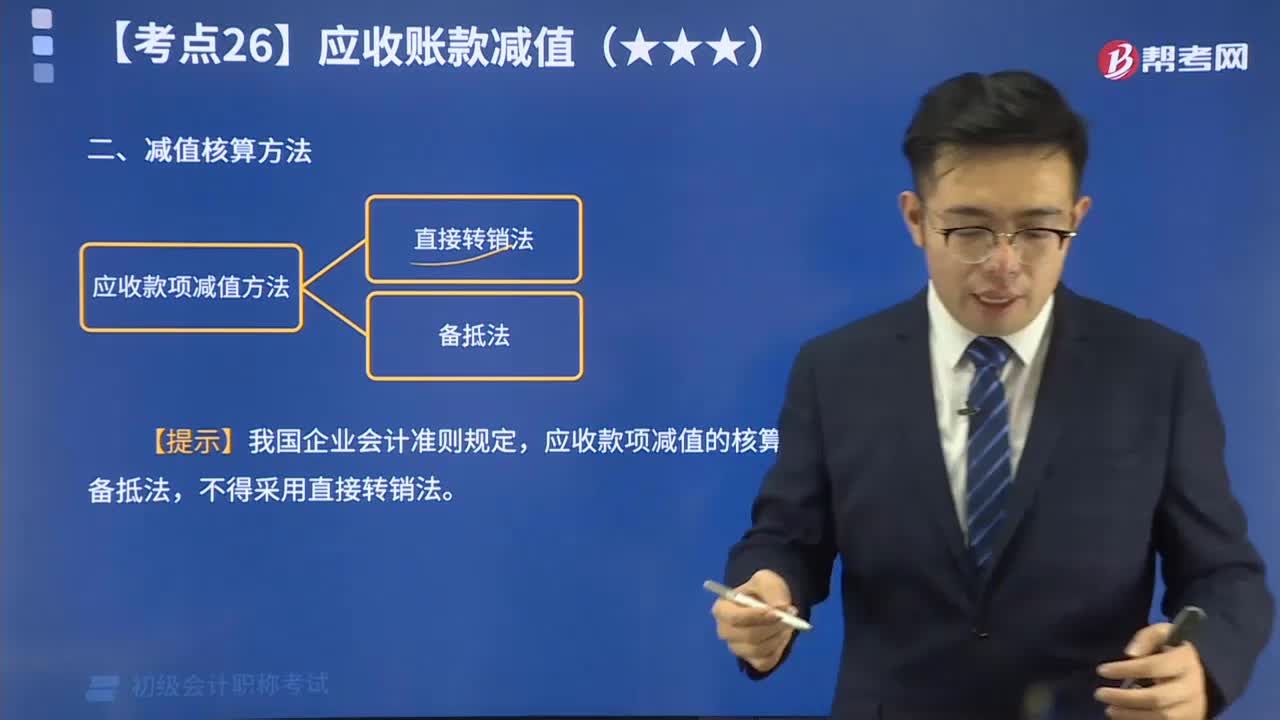

36:59一起来了解应收款项减值有哪些方法?:应收款项减值的核算应采用备抵法,企业在确定应收账款减值的核算方式时,确定应收账款减值只能采用备抵法,甲公司根据企业会计准则确定应计提坏账准备的金额为100000元。甲公司2x19年6月对丙公司的应收账款实际发生坏账损失30000元:甲公司应计提120000元坏账准备“因此本年末应计提的坏账准备金额为50000(120000-70000)元信用减值损失—计提的坏账准备50000

04:08

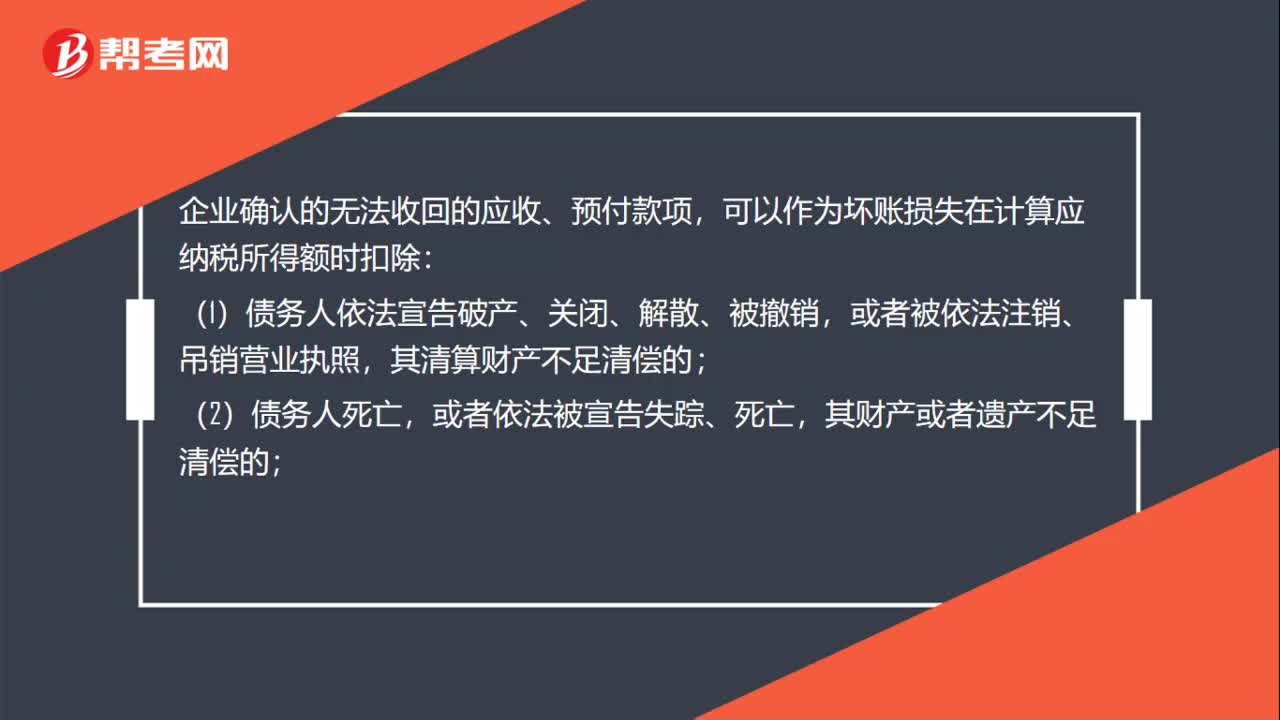

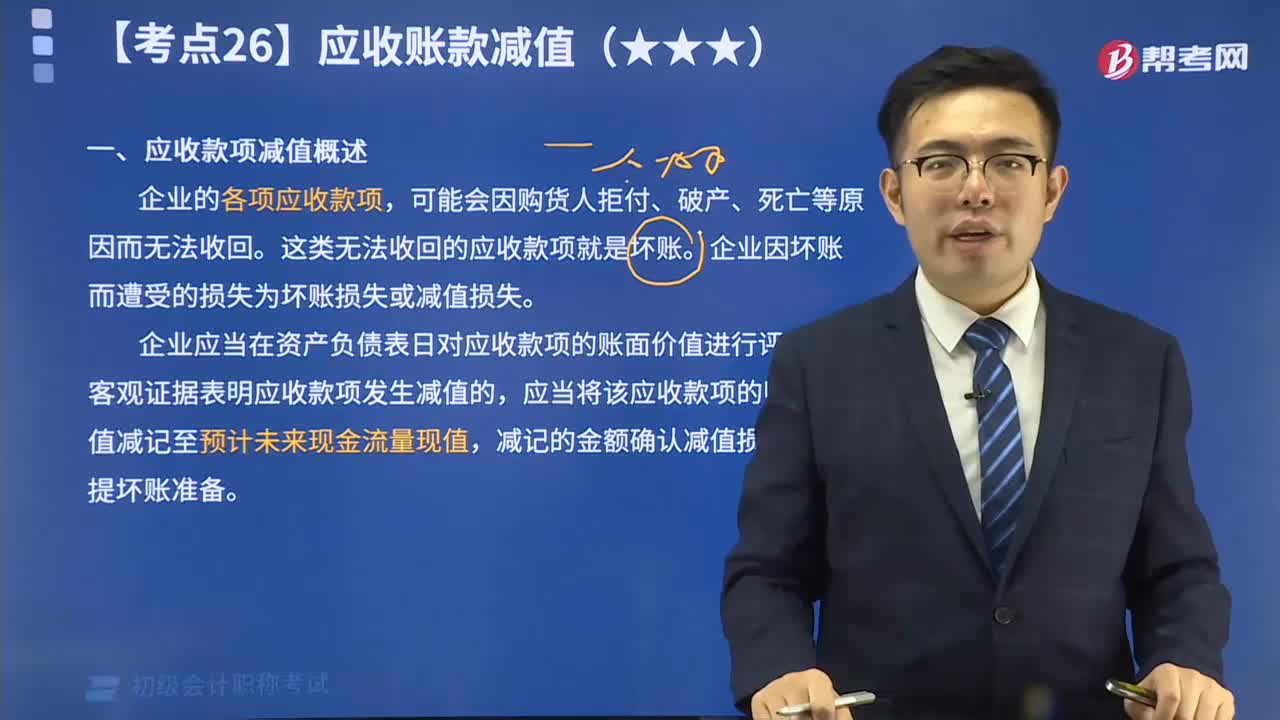

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

02:00

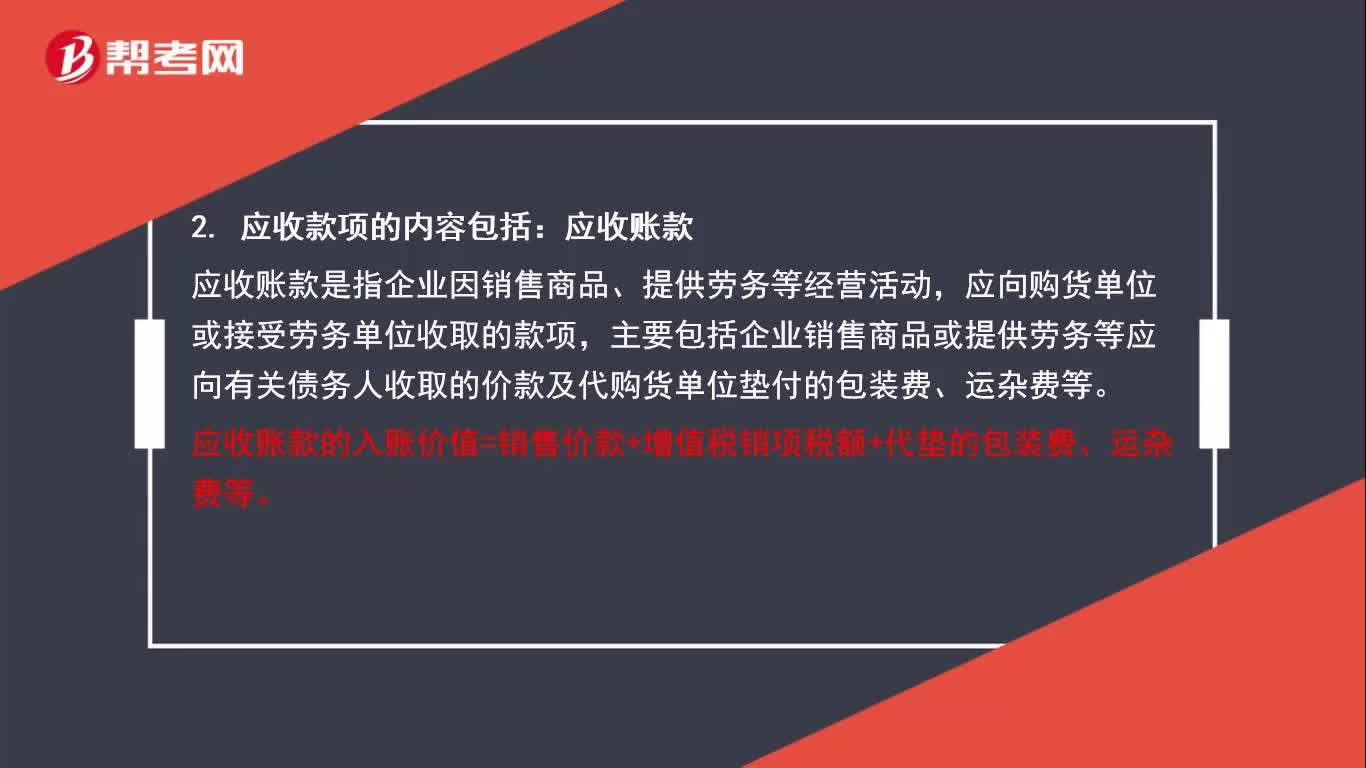

02:00应收款项包括哪些内容?: 应收款项的内容包括5种。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日