下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30非货币性项目外币报表折算是什么?:非货币性项目外币报表折算是什么?外币报表折算是指为了特定目的将以某一货币表示的财务报表换用为另一种货币表述。一般来讲,外币报表折算只是改变表述的货币单位,并不改变报表项目之间的关系。

00:27

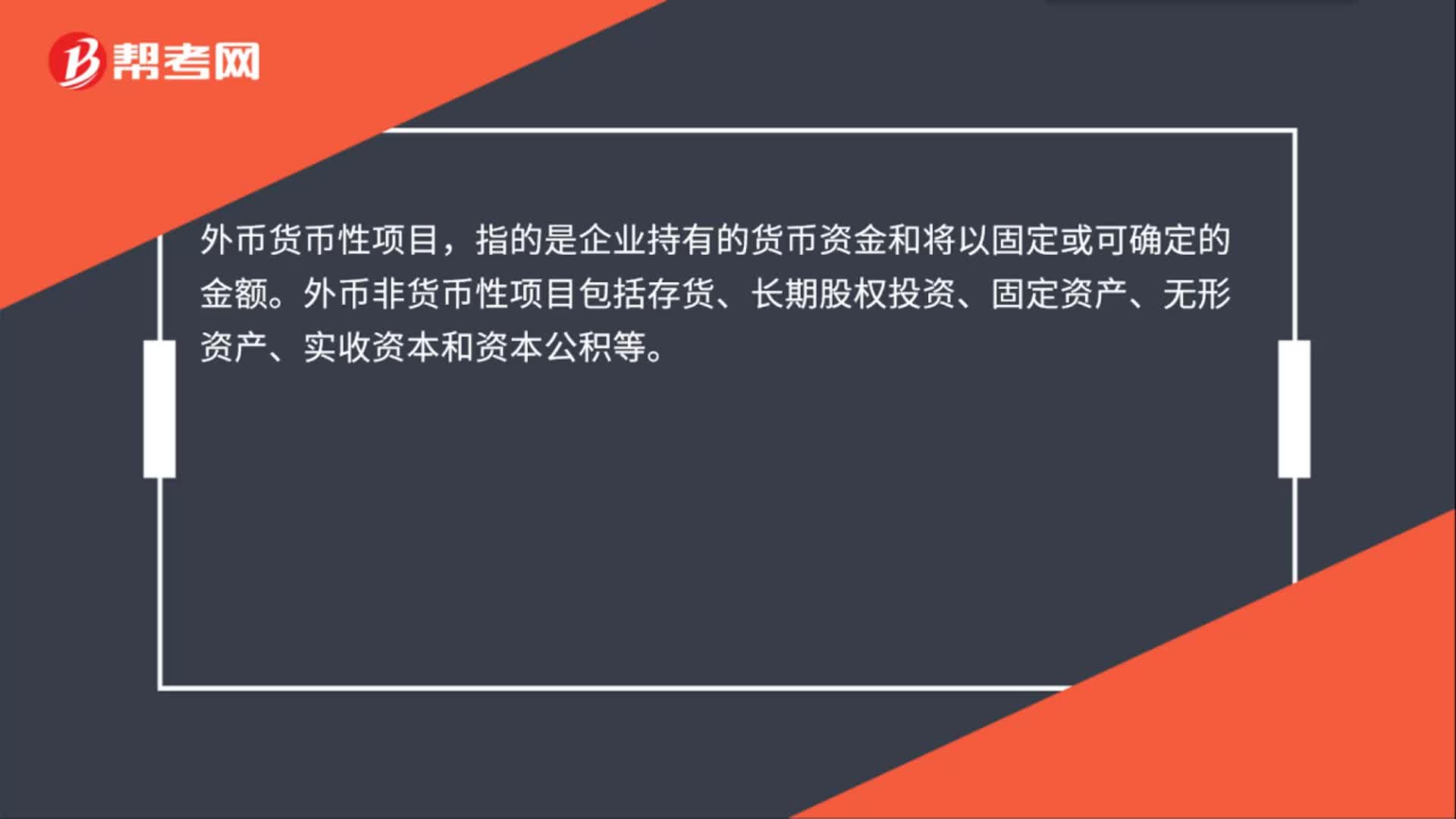

00:27外币货币性项目包括什么?:外币货币性项目包括什么?外币货币性项目,指的是企业持有的货币资金和将以固定或可确定的金额。外币非货币性项目包括存货、长期股权投资、固定资产、无形资产、实收资本和资本公积等。

00:30

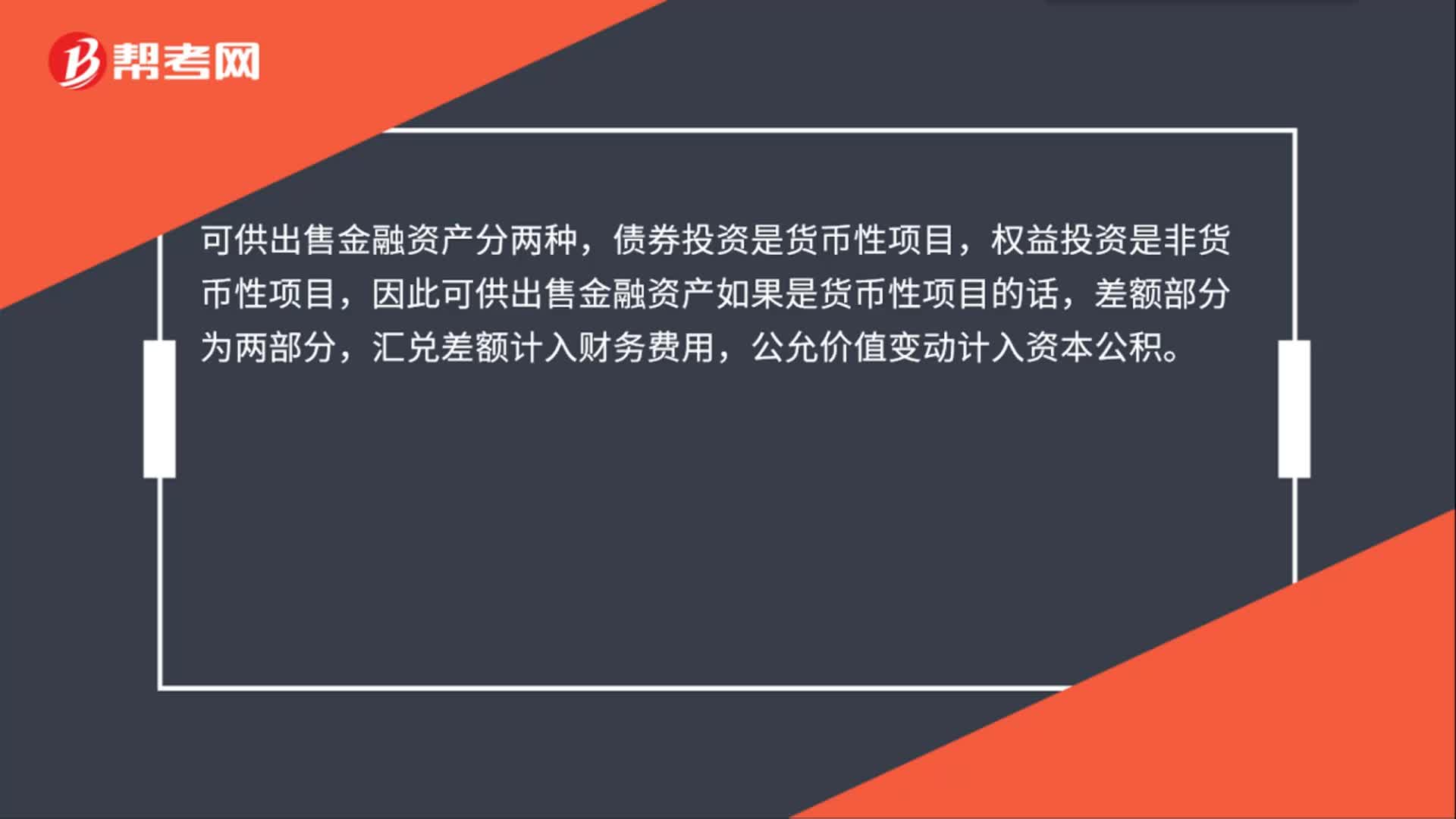

00:30可供出售外币非货币性项目是什么?:可供出售外币非货币性项目是什么?可供出售金融资产分两种,债券投资是货币性项目,权益投资是非货币性项目,因此可供出售金融资产如果是货币性项目的话,差额部分为两部分,汇兑差额计入财务费用,公允价值变动计入资本公积。

00:52

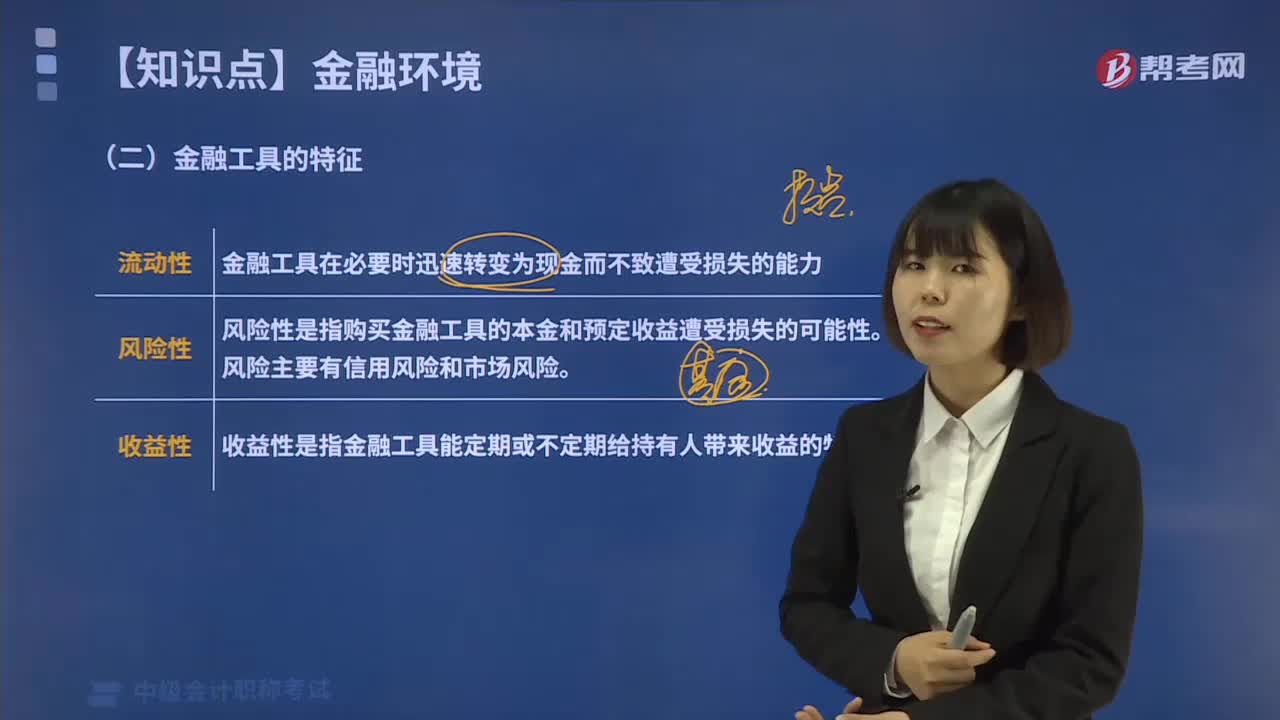

00:52金融工具有哪些特征?:金融工具是指在金融市场中可交易的金融资产,是用来证明贷者与借者之间融通货币余缺的书面证明,其最基本的要素为支付的金额与支付条件。金融工具的特征:这是指金融资产在转换成货币时。其价值不会蒙受损失的能力。金融工具在必要时迅速转变为现金而不致遭受损失的能力。2.风险性。指投资于金融工具的本金是否会遭受损失的风险。风险性是指购买金融工具的本金和预定收益遭受损失的可能性。风险主要有信用风险和市场风险

00:47

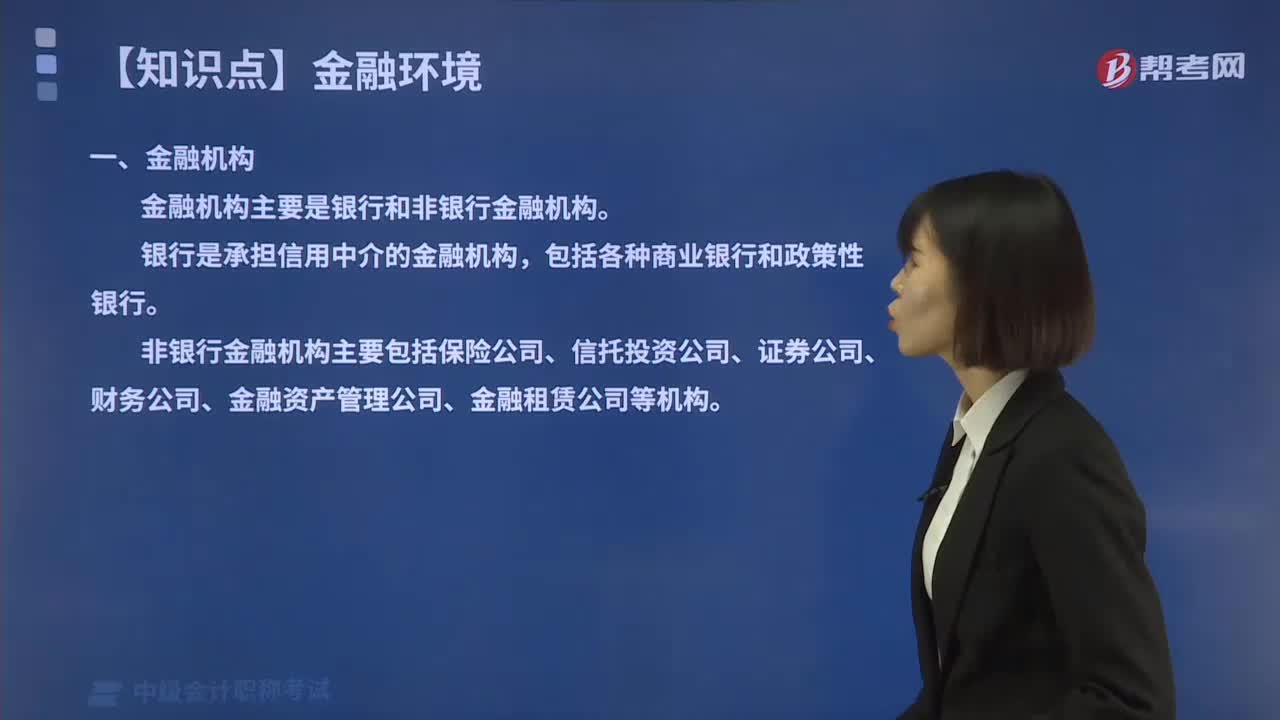

00:47金融机构有哪些分类?:金融机构主要是银行和非银行金融机构。银行是承担信用中介的金融机构,非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。其他的所有银行、证券公司和保险公司等金融企业都必须接受其监督和管理。可划分为存款性金融机构与非存款性金融机构。如保险公司、信托金融机构、政策性银行以及各类证券公司、财务公司等。可划分为政策性金融机构和非政策性金融机构。

00:56

00:56举新债还旧债,怎么区分调整性和支付性?:举新债还旧债,怎么区分调整性和支付性?支付性筹资动机里也有一个举例:银行存款的提前偿还。这里债务是使用企业的现金来偿还的即通过支付现金的形式来偿还),导致的结果是企业的资产减少、负债减少,其他因素不变时,资本结构发生变化。为了保持现有的资本结构,仍然举新债还旧债,说明是为了还款而新借债,实质债务总额并未减少,而是新债代替了旧债,相当于调整了债务资本的内部结构。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:44

00:44应付债券科目有哪些?:应付债券科目有哪些?应付债券的明细科目有面值、应计利息、利息调整三个。1. 应付债券——面值表示的是债券的票面金额。2. 应付债券——应计利息是指到期一次还本付息债券在持有期间计提利息计入的科目。3. 应付债券——利息调整,指的是在初始确认时债券面值与实际收到的款项的差额,以及在持有期间财务费用与应付利息之间的差额。

00:55

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

00:22

00:22会计科目分类有哪些?:会计科目分类有哪些?会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

00:26

00:26债券投资有哪些风险?:债券投资有哪些风险?1.信用风险2.利率风险3.流动性风险5.再投资风险6.提前赎回风险

00:48

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日